Marktgröße und Marktanteil des China Full Truck Load (FTL) Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

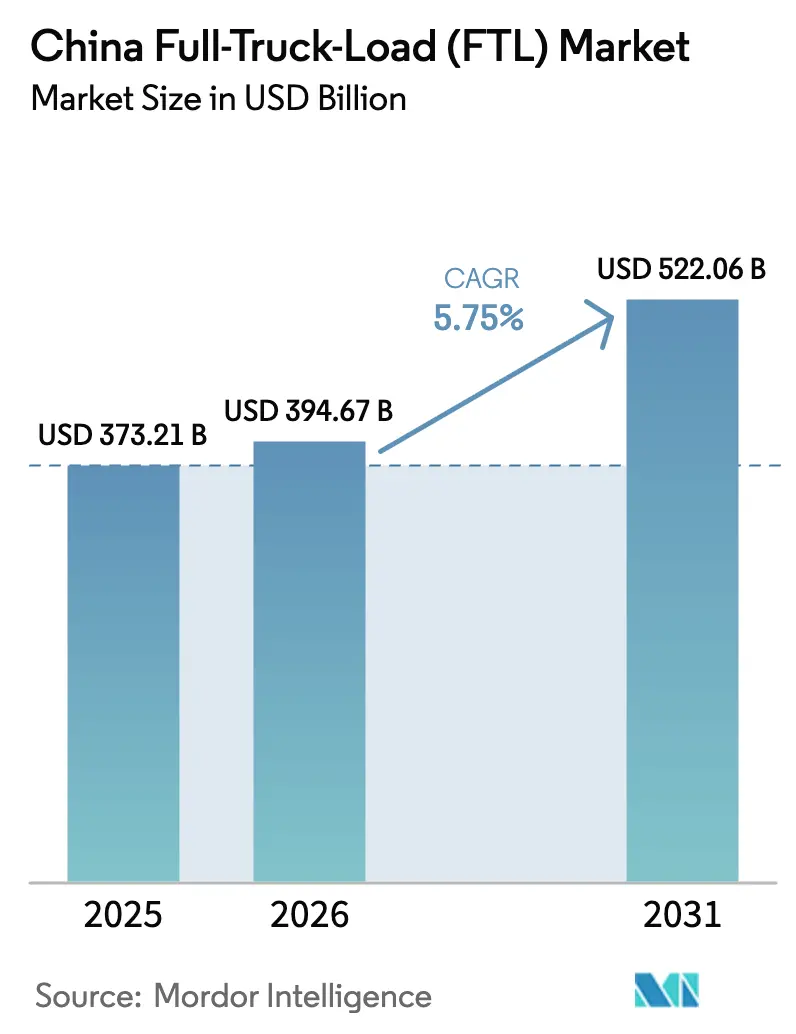

| Marktgröße im Basisjahr (2025) | 373.21 Milliarden US-Dollar |

| Marktgröße (2026) | 394.67 Milliarden US-Dollar |

| Marktgröße (2031) | 522.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Full Truck Load (FTL) Marktanalyse von Mordor Intelligence

Die Marktgröße des chinesischen Full-Truck-Load-Marktes wurde im Jahr 2025 auf 373,21 Milliarden USD bewertet und wird voraussichtlich von 394,67 Milliarden USD im Jahr 2026 auf 522,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,75 % während des Prognosezeitraums (2026–2031). Die Nachfragestärke resultiert aus der E-Commerce-Auftragsabwicklung, Infrastrukturaufrüstungen, der Elektrifizierung der Fahrzeugflotte und dem wachsenden grenzüberschreitenden Handel, die gemeinsam die Wettbewerbsdynamik neu gestalten. Das Verarbeitende Gewerbe verankert weiterhin die Volumina, während Groß- und Einzelhandel am schnellsten expandieren, da Omnichannel-Modelle sich verbreiten. Digitale Frachtplattformen steigern die Lkw-Auslastungsraten, und die Korridore der Belt & Road Initiative (BRI) erweitern die adressierbaren Strecken für Fernverkehrsanbieter. Obwohl die Fragmentierung die Tarife in Schach hält, beschleunigen politische Ziele zur Senkung der nationalen Logistikkosten und strengere Emissionsstandards die Konsolidierung und Erneuerung der Anlagewerte inmitten eines generationellen Wandels hin zu elektrischen Schwerlastkraftwagen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche führte das Verarbeitende Gewerbe mit einem Marktanteil von 44,22 % am chinesischen Full-Truck-Load-Markt im Jahr 2025, während der Groß- und Einzelhandel zwischen 2026 und 2031 mit einer CAGR von 6,08 % voranschreitet.

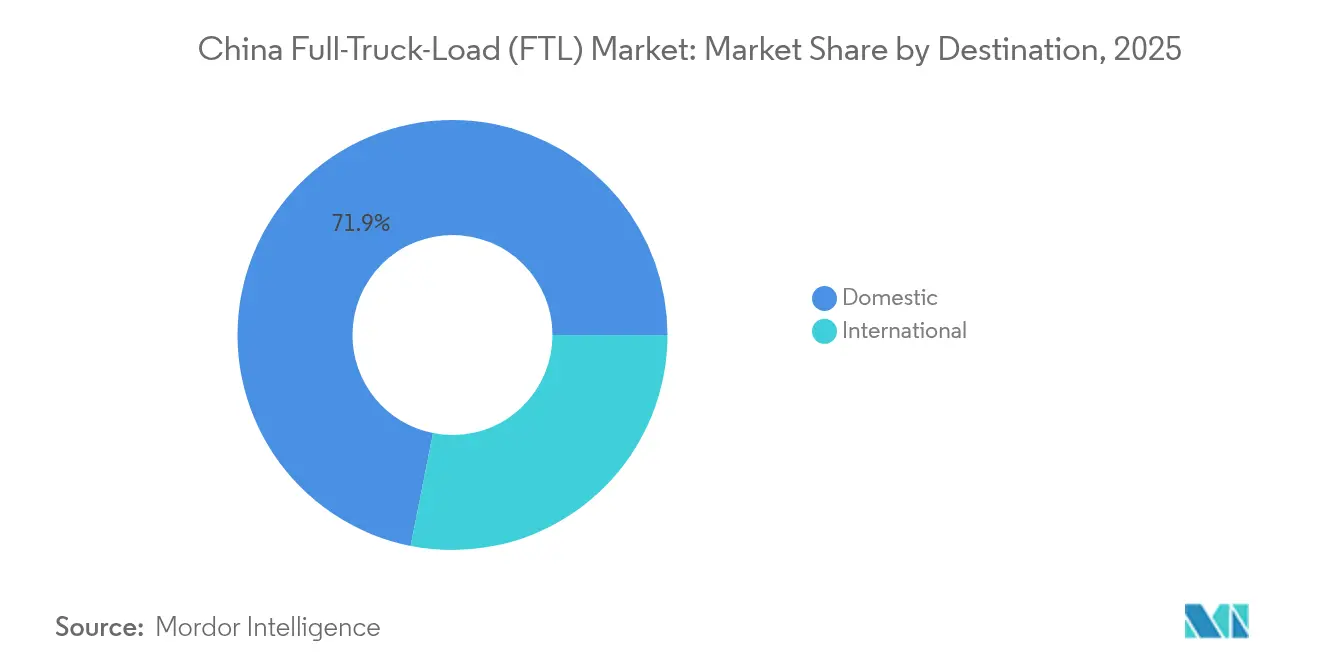

- Nach Zielgebiet entfielen auf Inlandsdienstleistungen 71,88 % der Marktgröße des chinesischen Full-Truck-Load-Marktes im Jahr 2025; internationale Routen verzeichnen die höchste prognostizierte CAGR von 5,86 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China Full Truck Load (FTL) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Fernverkehrsvolumina an | +1.2% | Landesweit, Fokus auf östliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturaufrüstung von Schnellstraßen und Umschlagzentren | +0.8% | Landesweit, Schwerpunkt auf westlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Auslagerung von Herstellern an Drittanbieter-Logistik (3PL)-Full-Truck-Load-Flotten | +0.7% | Jangtse-Fluss- und Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Digitale Frachtabgleichsplattformen steigern die Lkw-Auslastung | +0.6% | Landesweit, fortgeschrittene Regionen voran | Kurzfristig (≤ 2 Jahre) |

| CO₂-Reduktions-KPIs begünstigen optimiertes Full-Truck-Load-Routing | +0.4% | Landesweit, Priorität für Städte der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| Wachstum des BRI-Grenzparkverkehrs (Laos, Vietnam-Korridore) | +0.3% | Südwestliche Grenzregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Fernverkehrsvolumina an

Das rasante Wachstum des Online-Einzelhandels verdichtet die Sendungsmengen auf Fernstrecken, die küstennahe Produktionszentren mit inländischen Konsolidierungszentren verbinden. Die Einführung von 289.000 ländlichen Zustellstationen vervielfacht die Ursprungspunkte, die hochfrequente Fernverkehrsdienste für regionale Sortierzentren erfordern. Führende Plattformen nutzen verwaltete Lagermodelle, die vertragliche Full-Truck-Load-Kapazitäten begünstigen, während der Fokus der Händler auf Servicekonsistenz die Nachfrage in Richtung Flottenoperatoren mit Echtzeittransparenz lenkt. Höhere Bestellvolumina erhöhen die Rückladungsmöglichkeiten, verbessern die Auslastungsfaktoren auf Rückfahrten und unterstützen die Margenausweitung. In Verbindung mit Mehrwertdiensten wie geplanten Lieferzeitfenstern festigt dieser Wandel einen strukturellen Bedarf an professionalisierten Full-Truck-Load-Angeboten und stärkt den China Full Truck Load-Markt[1]„Entwurf des Plans für die nationale wirtschaftliche und soziale Entwicklung 2024,” Nationale Entwicklungs- und Reformkommission, npcobserver.com.

Infrastrukturaufrüstung von Schnellstraßen und Umschlagzentren

Der Wiederaufbau von Schnellstraßen und neue intelligente Umschlagzentrum-Programme verkürzen die Transitzeiten auf den wichtigsten Korridoren. Lokale Regierungen setzten im Jahr 2024 Anleihekapital in Höhe von 3,9 Billionen CNY (550,09 Milliarden USD) ein, um 102 Cluster-Umschlagprojekte zu beschleunigen, die dichte Zentrum-zu-Zentrum-Strecken bedienen. Die Hochgeschwindigkeitsbahn Chongzuo–Pingxiang und der 10 Milliarden USD teure Pinglu-Kanal untermauern beide multimodale Verkehrsströme und veranlassen Fertigungskunden, Just-in-Time-Zeitpläne neu zu gestalten. Zusätzliche Kapazitäten mindern Staus, senken den Kraftstoffverbrauch und steigern die Fahrzeugproduktivität, was die Rentabilität der Betreiber steigert und den Ausblick auf den chinesischen Full-Truck-Load-Markt stärkt[2]„Bericht über Schwerlastkraftwagen-Verkäufe im ersten Halbjahr 2025,” Chinesischer Verband der Kraftfahrzeughersteller, caam.org.cn .

Auslagerung von Herstellern an Drittanbieter-Logistik (3PL)-Full-Truck-Load-Flotten

Größere Produktkomplexität und wachsende Compliance-Anforderungen veranlassen industrielle Versender, feste Flotten in variable Drittanbieter-Logistik (3PL)-Verträge umzuwandeln. Die Investitionen in das Anlagevermögen im Verarbeitenden Gewerbe stiegen 2024 um 6,5 % und erhöhten die Nachfrage nach spezialisierten Full-Truck-Load-Diensten wie dem Transport gefährlicher Güter und temperaturgeführten Transporten. Die Auslagerung erschließt Skalenvorteile im Sicherheitsmanagement, bei der Fahrerzertifizierung und der Einhaltung der China-VI-Emissionsvorschriften. Sie ermöglicht auch die grenzüberschreitende Koordination nach ASEAN über RCEP-Privilegien, sodass integrierte Anbieter multimodale Übergaben reibungsloser abwickeln können als Inhouse-Flotten.

Digitale Frachtabgleichsplattformen steigern die Lkw-Auslastung

KI-gestützte Plattformen wie Full Truck Alliance integrieren 5G- und BeiDou-Telematik, um Leerfahrtenanteile zu senken und dynamische Preisgestaltung anzubieten. Standardisierte elektronische Dokumentation vereinfacht Buchung und Abrechnung, senkt die Transaktionskosten der Versender und verkürzt die Zahlungszyklen für Fahrer. Die Bündelung dichter Pools verifizierter Kapazitäten erleichtert es großen Versendern, Spitzenvolumina ohne Vermittler zu sichern. Diese Effizienz erschließt latente Kapazitäten, erweitert die geografische Reichweite kleiner Transportunternehmen und stärkt die Nachfragekurve des China Full Truck Load-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kapazitäten halten Frachtpreise gedrückt | -0.9% | Landesweit, sekundäre Städte besonders betroffen | Langfristig (≥ 4 Jahre) |

| Volatile Dieselpreise und begrenzte Weitergabe der Kraftstoffkosten | -0.5% | Landesweit, Fernstrecken besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge Lenk- und Ruhezeiten-Durchsetzung verursacht Fahrermangel im Fernverkehr | -0.4% | Landesweit, Auswirkungen auf den Intercity-Verkehr | Mittelfristig (2–4 Jahre) |

| Fahrverbote für Diesel-Lkw in Niedrigemissionszonen in Städten der Kategorie 1 | -0.3% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kapazitäten halten Frachtpreise gedrückt

Mehr als 17 Millionen Fahrer betreiben ihr Geschäft überwiegend als Einzelfahrzeug-Unternehmen, was ihre Verhandlungsmacht schwächt und die Preise im Wettbewerb um Spotladungen drückt. Umfragen zeigen, dass 30 % täglich über 12 Stunden arbeiten und 86,5 % an berufsbedingten Erkrankungen leiden, was das Fluktuationsrisiko erhöht. Zahlungsverzögerungen und gelegentlicher Betrug belasten zusätzlich den Cashflow. Staatliche Programme wie „Driver Home”-Rastplätze und Kredit-Ledger-Systeme zielen darauf ab, das Wohlergehen der Fahrer zu stabilisieren und nicht regelkonforme Akteure herauszufiltern. Die kurzfristige Überkapazität hält den Preisdruck aufrecht und dämpft die Rentabilität des China Full Truck Load-Marktes[3]„Bekanntmachung zur Verbesserung der Park- und Rastanlagen für Lkw-Fahrer,” Verkehrsministerium, waizi.org.cn .

Volatile Dieselpreise und begrenzte Weitergabe der Kraftstoffkosten

Die Dieselnachfrage sank im Juni 2024 um 11 % gegenüber dem Vorjahr, da Betreiber auf LNG-Lkw umstiegen, die mittlerweile 20 % der Neuzulassungen im Schwerlastbereich ausmachen. Schwankende Kraftstoffpreise erschweren Tarifangebote, während fragmentierte Transportunternehmen Schwierigkeiten haben, Kraftstoffzuschläge gegenüber preissensiblen Versendern durchzusetzen. Die Einführung von Elektro-Lkw dämpft die Volatilität teilweise, erfordert jedoch erhebliches Anfangskapital und eine Neugestaltung der Routen. Grenzüberschreitende Transporte fügen durch uneinheitliche Besteuerung und Fremdwährungsschwankungen weitere Komplexität hinzu, die Margen schnell erodieren können[4]„China erhöht das Höchstalter für Lkw-Fahrer,” Nachrichtendienst des Staatsrats, www.gov.cn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Dominanz des Verarbeitenden Gewerbes treibt Konsolidierung voran

Das Verarbeitende Gewerbe hielt 2025 einen Marktanteil von 44,22 % am chinesischen Full-Truck-Load-Markt und bestimmt weiterhin die Routendichte sowie den Gerätespezifikationsbedarf. Die Auslagerungsdynamik verstärkt sich, da Industrieunternehmen Inhouse-Flotten durch vertragliche Drittanbieter-Logistik (3PL)-Vereinbarungen ersetzen, die Compliance- und China-VI-Wartungsregime einbetten. Ein sektorales Investitionswachstum von 6,5 % im Jahr 2024 signalisiert dauerhafte Nachfrage nach Just-in-Time-Eingangs- und Ausgangstransporten. Spezialisierte Teilsegmente wie Chemikalien, Projektlogistik und temperaturgeführte Güter erfordern dedizierte Fahrzeuge und zertifizierte Fahrer, was die Konsolidierung unter Transportunternehmen vorantreibt, die Anlagenkosten auf mehrere Werke verteilen können.

Die mit Fertigungslieferungen verbundene Marktgröße des China Full Truck Load-Marktes wird bis 2031 stetig wachsen, da Lieferanten die Integration mit ASEAN-Werken über multimodale Knotenpunkte vertiefen. Unterdessen wächst der Groß- und Einzelhandel am schnellsten mit einer CAGR von 6,08 % zwischen 2026 und 2031, angetrieben durch Omnichannel-Filialbestückung und ländliche Stationsrückladungen. Die Volumina in der Landwirtschaft, Fischerei und Forstwirtschaft steigen durch verbesserte Kühlkettenabdeckung entlang des China-Laos-Eisenbahnkorridors. Das Bauwesen hält trotz zyklischer Verschiebungen eine Grundnachfrage aufrecht, die mit dem umfangreichen nationalen Schnellstraßen- und Umschlagprogramm verbunden ist und stetige Frachttonnen für Schüttgut- und Palettenladungen liefert.

Nach Zielgebiet: Inlandsrouten profitieren von Infrastrukturinvestitionen

Die Kategorie Inland erfasste 2025 71,88 % der Marktgröße des chinesischen Full-Truck-Load-Marktes, gestützt durch dichte Autobahnnetze und einheitliche regulatorische Standards. Schnellstraßensanierungen und 102 Stadtagglomerations-Umschlagzentren verkürzen die Staging-Distanzen und ermöglichen es Transportunternehmen, die täglichen Kilometer zu erhöhen und gleichzeitig die Standzeiten zu reduzieren. Digitale Plattformen gedeihen auf diesen Strecken, weil vorhersehbare Versendermuster den algorithmischen Ladungsabgleich speisen und die Auslastung steigern. Staatliche Ziele, die Logistikkosten bis 2027 auf 13,5 % des BIP zu senken, steigern die Wettbewerbsfähigkeit durch Mautrabatte und vereinfachte Gewichtskontrollstellen.

Internationale Full-Truck-Load-Korridore, obwohl kleiner, verzeichnen eine prognostizierte CAGR von 5,86 % zwischen 2026 und 2031. Die direkte China-Vietnam-Straßenverbindung, die einen Transitag spart und 1.000 CNY pro Lkw einspart, verdeutlicht das latente Aufwärtspotenzial, wenn Grenzformalitäten vereinfacht werden. Die 18 täglichen Güterzüge der China-Laos-Eisenbahn erweitern die intermodale Reichweite für Kraftfahrzeugträger, die Erstmeilen-Werksabholungen und Letztmeilen-ASEAN-Lieferungen anbieten. Währungsschwankungen und divergierende Emissionsvorschriften bleiben Herausforderungen, dennoch schätzen Versender die höherpreisigen grenzüberschreitenden Full-Truck-Load-Verträge wegen ihrer Kontrolle, Flexibilität und Durchlaufzeitvorteile.

Geografische Analyse

Inländische Provinzkorridore dominieren die Verkehrsströme im chinesischen Full-Truck-Load-Markt dank ausgereifter Autobahnddichte und einheitlicher Regulierungshoheit. Küstennahe Produktionscluster versorgen zentrale und westliche Konsumzonen über Korridorpaare wie das Jangtse-Flussdelta nach Chengdu–Chongqing, von denen jedes von kontinuierlichen sechsspurigen Schnellstraßensanierungen profitiert. Die laufende Erweiterung auf 8,596 Millionen Ladepunkte vergrößert die Machbarkeit von Elektro-Lkw auf festen Inlandsschleifen und ermöglicht es Transportunternehmen, Batteriekosten über vorhersehbare Kilometerstrecken zu amortisieren.

Westchina gewinnt strategisches Gewicht, da Anleihe-finanzierte Projekte in Höhe von 3,9 Billionen CNY (550,09 Milliarden USD) die Umschlagzentrumswicklung in Chengdu, Xi'an und Ürümqi beschleunigen. Diese Zentren verbinden Inlandsstrecken mit eurasischen Eisenbahn- und zentralasiatischen Tankkorridoren und schaffen Hub-and-Spoke-Strecken, die ideal für Full-Truck-Load-Konsolidierungen sind und überfüllte Küstengateways umgehen. Der westliche Fokus wird voraussichtlich die Ost-West-Rückladungen straffen und ausgeglichene Streckenerlöse im China Full Truck Load-Markt steigern.

Grenzüberschreitende Strecken nach ASEAN weisen eine schlankere Infrastruktur auf, bieten aber überproportionales Wachstumspotenzial. Die auf Guangxi basierende Hochgeschwindigkeitsbahn Chongzuo–Pingxiang und der Pinglu-Kanal werden bis 2026 Massengüter in Richtung Beibu-Golf-Häfen lenken und Transportunternehmen dazu veranlassen, Lkw für den wasserseitigen Umschlag zu positionieren. Südwestkorridore profitieren zudem von einer aufgerüsteten elektronischen Zollvorabfertigung, die die Dokumentationszeit verkürzt und die Fahrzeugrotation verbessert. Während Compliance- und Kraftstoffkostenanisymmetrien bestehen bleiben, überwiegt die auf diesen Strecken erzielbare Margenprämie die Risiken für technologiegestützte Flotten mit Echtzeittransparenz und mehrsprachigem Support.

Wettbewerbslandschaft

Der chinesische Full-Truck-Load-Markt bleibt stark fragmentiert, da mehr als 17 Millionen Fahrer überwiegend ein oder zwei Lkw besitzen, was zu einem intensiven Preiswettbewerb führt. Technologieplattformen haben sich als Konsolidierungskatalysatoren etabliert; Full Truck Alliance verzeichnet täglich Millionen von Ladungsausschreibungen, die die Spot-Nachfrage bündeln und transparentes Bieten normalisieren. Vergleichbare Plattformen wie Logory Logistics übernehmen KI-Preisgestaltungstools, die pünktliche Lieferhistorie und Emissions-Compliance belohnen und Qualitätsunternehmen nach oben drängen.

Etablierte Integratoren reagieren durch Fusionen und digitale Aufrüstungen. Die Übernahme von Kuayue-Express durch JD Logistics für 892 Millionen USD verstärkt die Letztmeilen-Dichte und speist Fernverkehrs-Full-Truck-Load-Strecken über gemeinsame Steuerungstürme. SF Express startete im Februar 2025 seine Intelligente Logistikplattform 3.0, die KI-basierte Routenoptimierung für Full-Truck-Load-Transporte integriert und diese mit seinem Expresspaketwerk zur Ladungsbündelungseffizienz verbindet. Globale Betreiber skalieren ebenfalls ihre westliche Präsenz; DHL reservierte 150 Millionen USD für Zentren in Chengdu und Xi'an, die mit Elektrofahrzeug-Ladepunkten und automatisierten Sortierstrecken ausgestattet sind.

Ein paralleler Wettbewerbshebel ist die Flottelelektrifizierung. Schwerlast-Elektrofahrzeugverkäufe erreichten im ersten Halbjahr 2025 einen Anteil von 22 % und zeigen, dass frühe Anwender Zugang zu Niedrigemissionszonen gewinnen, was höhere Erlöse von städtischen Versendern ermöglicht. Kapitalanforderungen und Netzwerkzuverlässigkeit begrenzen jedoch kleinere Transportunternehmen und stärken eine zweigleisige Struktur. Da Regulierungsbehörden ein einheitliches Bonitätsscoringen und strengere Sicherheitsprüfungen vorantreiben, wird die Compliance-Last voraussichtlich suboptimale Betreiber dazu zwingen, sich entweder unter Netzwerkmarken zu bündeln oder den Markt zu verlassen, was den China Full Truck Load-Markt in Richtung moderater Konsolidierung lenkt.

Marktführer der China Full Truck Load (FTL)-Branche

Deppon Logistics Co., Ltd.

SF Express (KEX-SF)

SINOTRANS

JD Logistics

SAIC Anji Logistics (SAIC Motor Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SF Express führte die Intelligente Logistikplattform 3.0 ein und integrierte KI-Routenoptimierung und Echtzeit-Frachttracking für Full-Truck-Load-Sendungen.

- Januar 2025: DHL Group bestätigte eine Erweiterung seines China-Netzwerks um 150 Millionen USD und ergänzte die Verteilzentren in Chengdu und Xi'an mit Elektrofahrzeug-Ladeinfrastruktur und automatisierter Sortierung.

- Dezember 2024: JD Logistics schloss die Übernahme von Kuayue-Express für 892 Millionen USD ab und erweiterte damit seinen Letztmeilen-Footprint und die Synergien auf den Fernverkehrsstrecken.

- Mai 2024: SINOTRANS kooperierte mit dem China-Europa-Eisenbahnexpress, um Full-Truck-Load-Dienste mit Schienentransporten für grenzüberschreitende Kunden zu integrieren.

Berichtsumfang des China Full Truck Load (FTL) Marktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Unternehmen, die vorrangig mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie mit damit verbundenen Unterstützungsaktivitäten beschäftigt sind. Dabei spielen Logistikdienstleister (LDL) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung und Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Bauwirtschaftsakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Unternehmen, die vorrangig mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen, zeitkritische Lieferungen und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Full-Truck-Load (FTL)-Dienste. Der Full-Truck-Load-Straßengüterverkehr ist durch eine vollständige Einzelladung ohne Kombination mit anderen Sendungen gekennzeichnet. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Zielorten transportiert werden, (iii) den Transport von Massengütern per Lkw umfassen, (iv) sowohl Container (Full-Container-Load, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigschüttgut in Tankfahrzeugen umfassen, (vii) den Lkw-Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Zugehörige Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Güter bzw. Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert sowie die Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds untersucht.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigschüttgut, das häufig in der Förderung, der Fertigung, der Lebensmittelverarbeitung und der Landwirtschaft eingesetzt wird. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/gefährlichen Gütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelechten Flüssigschüttgütern (wie Milch oder Saft), (v) Kautschuk und (vi) Agrochemika, unter anderem. Diese Güter werden in der Regel durch Tankfahrzeuge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Full-Truck-Load (FTL)-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Full-Truck-Load (FTL)-Dienste. Der Full-Truck-Load-Straßengüterverkehr ist durch eine vollständige Einzelladung ohne Kombination mit anderen Sendungen gekennzeichnet. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Zielorten transportiert werden, (iii) den Transport von Massengütern per Lkw umfassen, (iv) sowohl Container (Full-Container-Load, FCL)- als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigschüttgut in Tankfahrzeugen umfassen, (vii) den Lkw-Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Zugehörige Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage herangezogen.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (der hier betrachteten Wirtschaftssektoren) herangezogen.

- Inflation - Veränderungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagerraummieten, Zollabfertigungsgebühren, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form von prägnanten marktrelevanten Kommentaren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahmen, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern abzuheben oder als allgemeine Strategie einzusetzen, werden als wichtige strategische Maßnahmen (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Weniger-als-Lkw-Ladung (LTL)-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Weniger-als-Lkw-Ladung (LTL)-Dienste. Der Weniger-als-Lkw-Ladung-Straßengüterverkehr ist durch mehrere Sendungen auf einem einzigen Lkw für mehrere Zustellungen innerhalb eines Netzwerks gekennzeichnet. Er umfasst Unternehmen, die (i) vorrangig im allgemeinen und spezialisierten Gütertransport mit weniger als vollständigen Lkw-Ladungen tätig sind, (ii) durch die Verwendung von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, zu einem einzigen Lkw für den Transport zwischen einem Beladeumschlagterminal und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, und (iv) Weniger-als-Container-Ladung (LCL)-Versand/Sammelgutsendungen im Falle von Lkw-Dienstleistungen umfassen. Die abgedeckten Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Zugehörige Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb stärkt. Die Logistikleistung wird beeinflusst durch marktübergreifend angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Sortiment an Lkw-Typen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zum aktuellen Marktgeschehen und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Unternehmen, die vorrangig mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchflusses entlang der Lieferkette, ermöglichen die termingerechte Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengut-Sendungen usw. beeinflusst. Zudem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Güterumschlag (Tonnen-km) je nach durchschnittlicher Entfernung der Sendungen, Gewicht der in der Volkswirtschaft transportierten wichtigsten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend zeigt die Verteilung der nach Verkehrsträger transportierten Güter (Tonnen sowie Tonnen-km) für das Studienbasisjahr.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Förderindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Unternehmen, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken sämtliche Phasen vom Upstream- bis zum Downstream-Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorräten und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresveränderung) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den Straßengüterverkehrspreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Betrachtungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Güterumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends im Straßengüterverkehrsvolumen - Die Gütertonnen (Gewicht der Güter in Tonnen), die nach Verkehrsträger über den Betrachtungszeitraum abgewickelt wurden, wurden in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LDL) oder Frachtführers (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßentransport von Gütern, der von in den berichtenden Ländern registrierten Frachtführern durchgeführt wird, (ii) den Transport von Roh- oder Fertigwaren (Feststoffe und Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starrachsen-Lkw oder Sattelzüge), (iv) Full-Truck-Load (FTL)- oder Weniger-als-Lkw-Ladung (LTL)-Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Kurzstrecken- oder Fernverkehr (Überlandverkehr, OTR), (viii) den Transport gebrauchter Büro- oder Haushaltsgüter (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransport (gefährliche Güter, Übermaßladungen) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsunternehmen durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch in anderen Ländern registrierte Frachtführer, (ii) den Letztmeilen-Essenslieferungsmarkt, (iii) den Lebensmittellieferungsmarkt und (iv) den über das Straßennetz durchgeführten/berichteten Transport durch Kurier-, Express- und Paketsendungs (CEP)-Akteure.

- Straßennetzlänge - Da die Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert bzw. berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf die marktspezifischen Straßengüterverkehrserlöse, die das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottenbestand, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, und wichtige betroffene Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- Kurzstrecken-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsunternehmen durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes und damit des Straßengüterverkehrsmarktes. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Verbreitung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer fordern eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Merchandise-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette unverzichtbar. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottenbestand nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Vorschriften zur Lkw-Nutzung und -Einfuhr sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Straßengüterverkehr - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo operative Änderungen zur Kostenkontrolle erforderlich sind und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Betrieb und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die betrachteten Endnutzer sind Unternehmen, die vorrangig im Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, tätig sind und Dienstleistungen erbringen, die mit dem Warenverkauf verbunden sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorräten zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land registriertes Kraftfahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Fertigungsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungsdockingterminal statt; in der Regel bestehend aus Lkw und Dockrampen auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum. Der Begriff ‚Cross-Docking' beschreibt den Prozess des Empfangs von Produkten über eine eingehende Rampe und deren anschließende Überführung über die Rampe zur ausgehenden Transportrampe. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Straßenkraftfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Land der Verladung/Einschiffung und das Land der Entladung/Ausschiffung. |

| Gefährliche Güter | Die Klassen gefährlicher Güter, die auf der Straße transportiert werden, sind jene, die durch die fünfzehnte überarbeitete Ausgabe der UN-Empfehlungen zur Beförderung gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert werden. Sie umfassen Klasse 1: Explosive Stoffe und Gegenstände; Klasse 2: Gase; Klasse 3: Entzündbare flüssige Stoffe; Klasse 4: Entzündbare feste Stoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Berührung mit Wasser entzündbare Gase entwickeln; Klasse 5: Entzündend (oxidierend) wirkende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe; Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedenartige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode, bei der Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden geliefert werden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) miteinander verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, bei der Güter von einem Ort zum anderen transportiert werden, in der Regel vor oder nach dem Fernversand. Drayage-Lkw befördern Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. Drayage transportiert Güter in der Regel nur über kurze Distanzen und ist auf einen Ballungsraum beschränkt. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkofferauflieger | Ein Trockenkofferauflieger ist eine Art Sattelanhänger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkofferauflieger sind für den Transport von palettierter, verpackter oder loser Ladung konzipiert, werden nicht temperiert (im Gegensatz zu Kühlfahrzeugen) und können keine Übergabe-/Übermaßladungen befördern (im Gegensatz zu Tiefbettaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den staatlichen Konsum, Investitionen der Unternehmen als Kapitalinvestition sowie Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den staatlichen Konsum, Investitionen der Unternehmen als Kapitalinvestition sowie Exporte umfassen. |

| Plattform-Lkw | Ein Plattform-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für das einfache Be- und Entladen von Gütern. Der Plattform-Lkw wird vorwiegend für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Plattform-Lkw mit einem Tiefladeranhänger vergleichbar. |

| Einganglogistik | Die Eingangslogistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die Eingangslogistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Güter, Dienstleistungen sowie Wartungs- und Reparationsbauarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Ladeort in einem anderen Land. |

| OOG-Ladung | Out-of-Gauge (OOG)-Ladung bezeichnet jede Ladung, die nicht in sechsseitige Schiffscontainer verladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr weit gefasste Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Container-Abmessungen überschreiten. Das sind eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Weniger-als-Lkw-Ladung (LTL)-Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Full-Truck-Load (FTL)-Sendung. |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminösen Mitteln, mit Beton oder mit Kopfsteinpflaster befestigte Straße. |

| Retourenlogistik | Die Retourenlogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette fließt oder ‚rückwärts' durch die Lieferkette transportiert wird. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Roh- oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Full-Truck-Load oder Weniger-als-Lkw-Ladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Fernverkehr sein. |

| Planen-Lkw | Planen-Lkw und Curtainsider werden als Gattungsbezeichnungen für Curtain-Sider-Lkw/-Anhänger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und an lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für eine einfache und effiziente Be- und Entladung verwendet werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastsicherungsgurte an einer Seillaufschiene unter dem Lkw-Aufbau befestigt, die den Lkw-Aufbau und die Plane auf beiden Seiten verbinden. Winden an jedem Ende der Plane spannen sie, daher der Name ‚Tautliner'. Dadurch wird verhindert, dass die Plane im Wind flattert oder schlägt, und leichte Ladungen können vor dem seitlichen Verrutschen gesichert werden. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Tragschicht, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminösen Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen