Marktgröße und Marktanteil des US-amerikanischen EV-Ladeservice-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

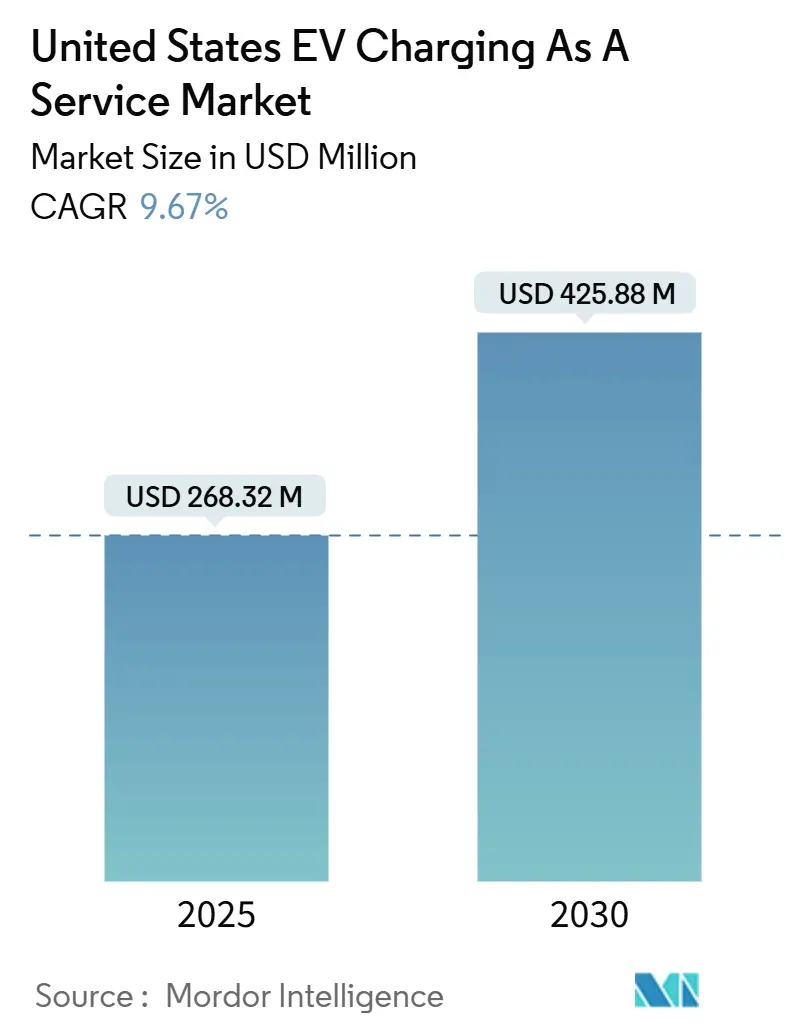

| Marktgröße (2025) | 268.32 Millionen US-Dollar |

| Marktgröße (2030) | 425.88 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des US-amerikanischen EV-Ladeservice-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für EV-Laden als Service beläuft sich im Jahr 2025 auf 268,32 Millionen USD und wird bis 2030 voraussichtlich 425,88 Millionen USD erreichen, was einem CAGR von 9,67 % entspricht. Die Bundesfinanzierung im Rahmen des Nationalen Programms für Elektrofahrzeuginfrastruktur, rasch wachsende unternehmerische Elektrifizierungsauflagen und Tarifneuerungen, die den Kapitaleinsatz senken, treiben die anhaltende Nachfrage voran. Schnelle technologische Fortschritte bei der vorausschauenden Wartung und bei Plug-and-Charge-Protokollen gestalten die Betriebsmodelle weiter um, während Kalifornien, Texas und New York weiterhin als Anker für die Netzwerkgröße dienen. Der serviceorientierte Ansatz wandelt feste Infrastrukturkosten in monatliche Gebühren um und steigert die Akzeptanz bei Flottenoperatoren, die kapitalschonende Lösungen suchen. Engpässe bei der Netzaufrüstung und die Fragmentierung der Zahlungssysteme bleiben kurzfristige Hindernisse, doch die für 2025 geplante landesweite Standardisierung der Steckerverbindungen dürfte das Nutzervertrauen stärken.

Wichtigste Erkenntnisse des Berichts

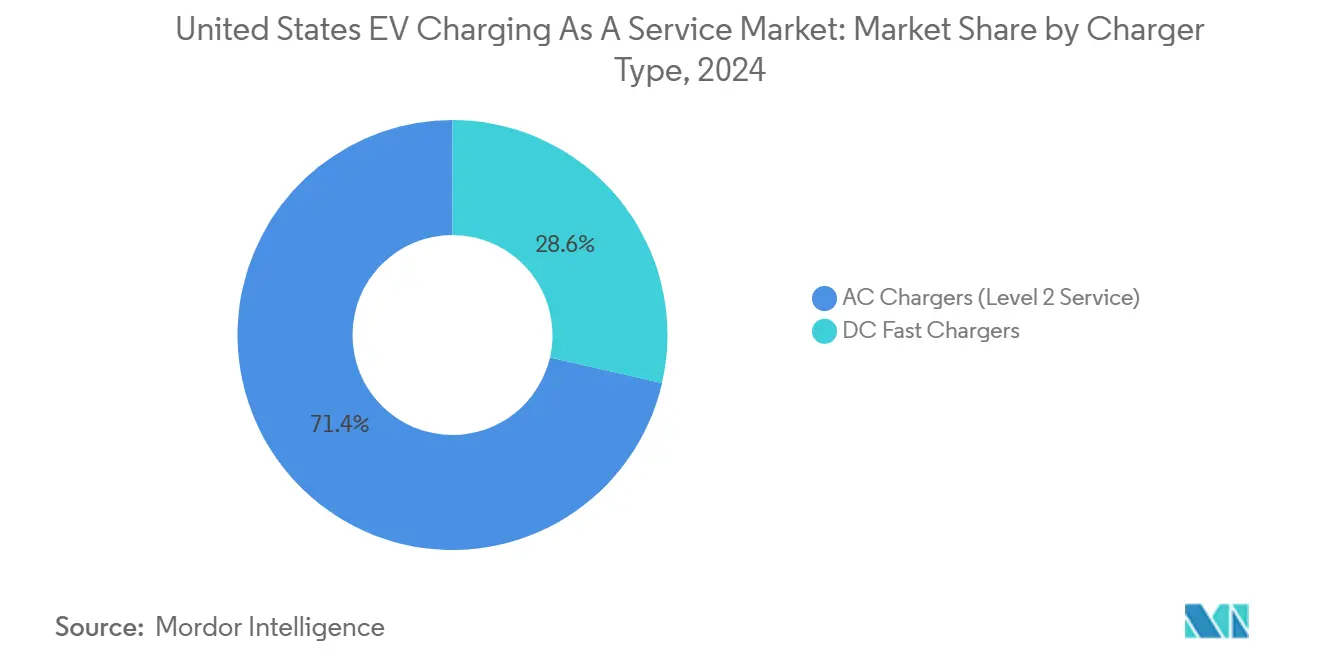

- Nach Ladegerättyp führten AC-Ladegeräte (Level 2) im Jahr 2024 mit einem Umsatzanteil von 71,38 %; DC-Schnellladegeräte werden bis 2030 voraussichtlich mit einem CAGR von 24,76 % wachsen.

- Nach Leistungsabgabe erfassten Level-2-Systeme im Jahr 2024 einen Anteil von 66,27 % an der Marktgröße des US-amerikanischen EV-Ladeservice-Marktes, während Hochleistungsladen bis 2030 mit einem CAGR von 31,14 % voranschreitet.

- Nach Flottenservicetyp entfielen Firmenfahrzeuge und Fahrzeugpools im Jahr 2024 auf einen Anteil von 44,89 % an der Marktgröße des US-amerikanischen EV-Ladeservice-Marktes, während das Segment Liefer- und Logistikdienste mit einem CAGR von 27,36 % wachsen soll.

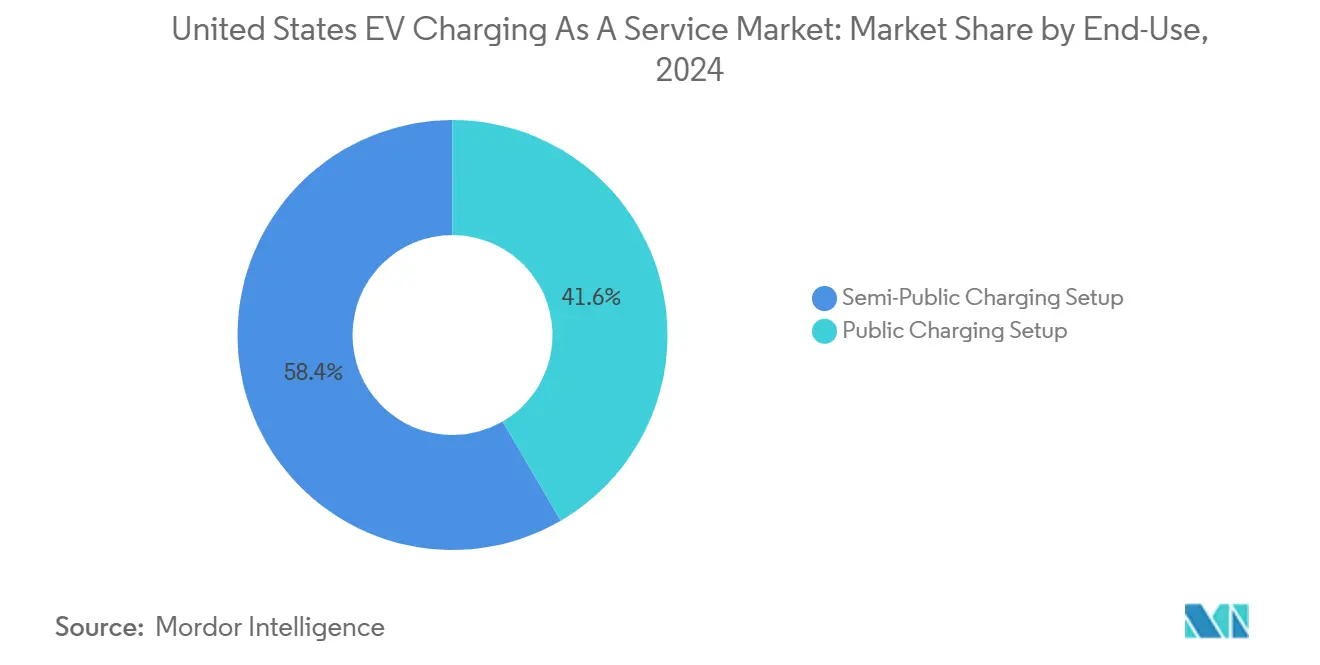

- Nach Endnutzung hielten halböffentliche Ladeinfrastrukturen einen Anteil von 58,42 %; öffentliche Ladeinfrastrukturen sind auf einen CAGR von 22,61 % ausgerichtet.

- Nach Kundengeschäftsmodell dominierte abonnementbasiertes Laden als Service im Jahr 2024 mit einem Anteil von 47,15 %; hybride Modelle verzeichnen den höchsten CAGR von 19,03 % bis 2030.

- Nach Geografie sicherte sich der Westen im Jahr 2024 einen Anteil von 35,24 %, und der Süden weist mit 18,08 % bis 2030 den schnellsten regionalen CAGR auf.

Trends und Erkenntnisse des US-amerikanischen EV-Ladeservice-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der NEVI-Bundes-Länder-Finanzierung | +2.8% | Landesweit; konzentriert in Texas, Kalifornien, New York | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Flottenelektrifizierungsauflagen | +2.1% | Westküste und Nordosten als frühe Anwender | Kurzfristig (≤2 Jahre) |

| Sinkende Batteriepackkosten erreichen TCO-Parität | +1.9% | Global; beschleunigt auf stark genutzten Korridoren | Langfristig (≥4 Jahre) |

| „Abonnementbereite” Tarife der Versorgungsunternehmen | +1.4% | Versorgungspartnerschaften in Kalifornien, Texas, New York | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.8% | Stark frequentierte städtische Märkte | Kurzfristig (≤2 Jahre) |

| Erlösbeteiligungsmodelle für Leerlaufgebühren | +0.7% | Überlastete Ballungsräume | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der NEVI-Bundes-Länder-Finanzierung

Die NEVI-Zuweisung von 5 Milliarden USD aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz stellt den bedeutendsten Bundeseingriff in die Entwicklung der Ladeinfrastruktur dar und verändert die Marktdynamik für Dienstleister grundlegend[1]"Nationales Formelprogram für Elektrofahrzeuginfrastruktur," Bundesstraßenverwaltung, fhwa.dot.gov.. Die Einführung auf Staatsebene beschleunigte sich 2024 erheblich, wobei 33 Bundesstaaten Ausschreibungen veröffentlichten und 16 Bundesstaaten Verträge vergaben, was landesweit über 170.000 öffentliche Ladepunkte generierte. Texas führt mit einer Fünfjahresfinanzierung von 407,77 Millionen USD, gefolgt von Kalifornien mit 383,67 Millionen USD, wodurch regionale Knotenpunkte entstehen, die Dienstleister für die Netzwerkerweiterung nutzen können. Die Anforderung des Programms nach 97 % Betriebszeit und Interoperabilitätskonformität treibt Dienstleister dazu an, in fortschrittliche Überwachungssysteme und standardisierte Protokolle zu investieren und so die Betriebskapazitäten der gesamten Branche zu verbessern. NEVIs Schwerpunkt auf alternativen Kraftstoffkorridoren mit Stationen in einem Abstand von höchstens 80 km schafft vorhersehbare Nachfragemuster, die es Dienstleistern ermöglichen, die Routenplanung und Kapazitätsauslastung für Flottenkunden zu optimieren.

Unternehmerische ESG-Flottenelektrifizierungsauflagen

Unternehmerische Nachhaltigkeitsverpflichtungen erzeugen eine erhebliche Nachfrage nach Ladediensten, da Unternehmen ihren Flottenbetrieb auf Netto-Null-Ziele umstellen. Führende Unternehmen haben ihre Elektrofahrzeugflotten weltweit ausgebaut. Der Aufschwung bei der Elektrifizierung gewerblicher Flotten zeigt ein Wachstum von 81 % bei US-amerikanischen Gewerbeflotten von 2022 bis 2023, angetrieben von Unternehmen wie Walmart und Amazon, die sich bis 2040 zu null Emissionen verpflichtet haben[2]"'Riesige Chance' für Last-Mile- und Drayage-Flotten beim Übergang zu Elektrofahrzeugen," Supply Chain Brain, supplychainbrain.com.. Das Bewertungstool von Ford Pro zeigt, dass 53 % der bewerteten Flottenfahrzeuge bereit für die Elektroumrüstung sind, was auf eine enorme latente Nachfrage nach Ladediensten hindeutet. Kaliforniens Verordnung über saubere Flotten schreibt die Einführung von Nullemissionsfahrzeugen für bestimmte Flottenkategorien ab Januar 2024 vor und schafft eine compliance-getriebene Nachfrage, die über freiwillige Unternehmensinitiativen hinausgeht.

Sinkende Batteriepackkosten erreichen TCO-Parität

Die Kostensenkungen bei Batterien nähern sich dem kritischen Schwellenwert, bei dem die Gesamtbetriebskosten von Elektrofahrzeugen mit denen konventioneller Fahrzeuge gleichziehen, was die Flottenökonomie und die Nachfragemuster nach Ladediensten grundlegend verändert. Während spezifische Batteriekostendaten für 2024 variieren, beschleunigt der Trend zur TCO-Parität die Flottenentscheidungen, insbesondere bei stark genutzten Anwendungen, bei denen Kraftstoffeinsparungen schnell kumulieren. Dienstleister profitieren von diesem Wandel, da Flottenoperatoren weniger empfindlich auf Aufschläge bei Ladediensten reagieren, wenn die gesamte Fahrzeugökonomie die Elektrifizierung begünstigt. Der Übergang schafft Möglichkeiten für innovative Preismodelle, die den Wert aus Betriebseinsparungen abschöpfen und gleichzeitig vorhersehbare Ladekosten für die Flottenbudgetierung bieten. Die Energiespeicherintegrationsfähigkeiten moderner Elektrofahrzeugbatterien ermöglichen Fahrzeug-zu-Netz-Dienste, die es Ladedienstanbietern erlauben, Einnahmequellen aus der Netzstabilisierung und dem Lastspitzenabbau zu erschließen.

„Abonnementbereite” Tarife der Versorgungsunternehmen senken Investitionskosten

Die Tarifstrukturen der Versorgungsunternehmen entwickeln sich weiter, um Geschäftsmodelle für Ladedienste durch zeitabhängige Tarife und Nachfragesteuerungsprogramme zu unterstützen, die Infrastrukturkosten und Betriebsausgaben senken. Die Analyse von Synapse Energy Economics zeigt, dass Elektrofahrzeuge von 2011 bis 2021 rund 3,12 Milliarden USD mehr an Einnahmen als an damit verbundenen Kosten beigetragen haben, was es Versorgungsunternehmen ermöglicht, günstige Tarife für Ladedienste anzubieten. Xcel Energys Verpflichtung, bis 2030 30.000 Ladepunkte zu installieren, verdeutlicht Versorgungspartnerschaften, die Infrastrukturunterstützung und günstige Preise für Dienstleister bieten[3]"Der Beweis liegt in der Energie: Gewerbliche Elektrifizierungstrends 2025," fromtheroad.ford.com.. Gesteuertes Laden kann den Investitionsbedarf in das Verteilnetz um 30 % reduzieren und so Kosteneinsparungen schaffen, die Versorgungsunternehmen über abonnementfreundliche Tarifstrukturen an Ladedienstanbieter weitergeben können. Diese Tarifneuerungen ermöglichen es Dienstleistern, Flottenkunden vorhersehbare monatliche Preise anzubieten und gleichzeitig Ladezeiten zu optimieren, um Leistungsgebühren zu minimieren und den Netznutzen zu maximieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Netzaufrüstungskosten für DC-Schnellladestationen | -1.8% | Landesweit; akut bei ländlichen und vorstädtischen Verteilnetzaufrüstungen | Langfristig (≥4 Jahre) |

| Interoperabilität und Zahlungsfragmentierung | -1.2% | Landesweit; Herausforderungen für Mehrnetzbetrieb von Flotten | Mittelfristig (2–4 Jahre) |

| Steigende Leistungsgebühren in wichtigen Versorgungsgebieten | -1.0% | Landesweit; besonders in deregulierten Strommärkten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsstrafklauseln in NEVI-Verträgen | -0.9% | Landesweit; gebunden an Bundesfördermittelempfänger | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Netzaufrüstungskosten für DC-Schnellladestationen

Die Anforderungen an die Modernisierung des Verteilnetzes stellen das bedeutendste Infrastrukturhindernis für die Expansion von Ladediensten dar, insbesondere für Hochleistungsanwendungen, die gewerbliche Flotten bedienen. Allein die Aufrüstung des Verteilnetzes in Kalifornien wird bis 2035 auf 20–26 Milliarden USD geschätzt, um die Ziele der Verkehrselektrifizierung zu unterstützen, wobei 67 % der Einspeiser Kapazitätserweiterungen benötigen. Die Netzanschlussfristen für leistungsstarke Elektrofahrzeug-Ladestationen verlängern sich aufgrund veralteter Versorgungsprozesse und Netzanschlussstudien auf bis zu 2 Jahre, was zu Verzögerungen bei der Einführung führt, die die Expansionspläne der Dienstleister beeinträchtigen. Umfragedaten zur gewerblichen Elektrofahrzeugladung zeigen, dass 75 % der Befragten Netzeinschränkungen als wesentliche Hindernisse identifizieren, wobei staatliche Anreize im Jahr 2024 mit 45 % zur größten Sorge für die Projektrealisierbarkeit geworden sind. Die Diskrepanz zwischen den Einführungszeitplänen für Ladeinfrastruktur und den Zeitplänen für Netzaufrüstungen zwingt Dienstleister dazu, entweder höhere Anschlusskosten zu akzeptieren oder den Markteintritt an stark nachgefragten Standorten zu verzögern.

Interoperabilität und Fragmentierung der Zahlungsstandards

Die Komplexität der Zahlungssysteme und die Inkompatibilitäten der Ladenetzwerke erzeugen betriebliche Reibungsverluste, die das Marktwachstum hemmen, insbesondere für Flottenkunden, die einen nahtlosen Zugang zu mehreren Netzwerken benötigen. Das ChargeX-Konsortium identifiziert Netzwerkkonnektivitätsprobleme, Hardwarerobustheitsprobleme und Inkonsistenzen der Benutzeroberfläche als primäre Hindernisse für zuverlässige Ladeerfahrungen. Die aktuelle Marktfragmentierung erfordert, dass Flottenoperatoren mehrere Konten und Zahlungsmethoden über verschiedene Ladenetzwerke hinweg verwalten, was den Verwaltungsaufwand erhöht und die Betriebseffizienz verringert. Der Übergang zum nordamerikanischen Ladestandard schafft vorübergehende Komplexität, da Dienstleister während der Migrationsphase sowohl CCS- als auch NACS-Stecker unterstützen müssen, was Doppelport-Installationen oder Adapterverwaltungssysteme erfordert. Die für 2025 geplante Einführung des universellen Plug-and-Charge-Protokolls verspricht, diese Probleme durch standardisierte Authentifizierungs- und Abrechnungsprozesse zu lösen, doch die Koordination der Einführung über mehrere Interessengruppen hinweg bleibt eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: AC-Dominanz weicht DC-Schnellladewachstum

AC-Ladegeräte (Level-2-Service) behalten mit einem Anteil von 71,38 % im Jahr 2024 die Marktführerschaft, was ihre Kosteneffizienz für das nächtliche Laden von Flotten und Arbeitsplatzanwendungen widerspiegelt, bei denen Fahrzeuge über längere Zeiträume stationär bleiben. Diese Systeme sind das Rückgrat des Depotladebetriebs, besonders effektiv für Lieferflotten und Firmenfahrzeugpools, die täglich zu zentralen Standorten zurückkehren. DC-Schnellladegeräte dominieren die Wachstumserzählung mit einem CAGR von 24,76 % bis 2030, angetrieben durch gewerbliche Anwendungen, die schnelle Umrüstzeiten erfordern, und öffentliche Ladenetzwerke, die den Kundenkomfort priorisieren.

Der Wandel hin zum DC-Schnellladen spiegelt die sich entwickelnden betrieblichen Anforderungen von Flotten und die Erwartungen der Verbraucher an eine Ladegeschwindigkeit wider, die mit dem konventionellen Tanken vergleichbar ist. Bedeutende Partnerschaften wie die Verpflichtung von GM und ChargePoint, bis Ende 2025 500 ultraschnelle Ladepunkte zu installieren, zeigen das Vertrauen der Branche in die Nachfrage nach Hochleistungsladen. Die Erweiterung von Teslas Supercharger-Netzwerk auf Nicht-Tesla-Fahrzeuge durch Partnerschaften mit Ford und GM schafft zusätzliche DC-Schnellladekapazität und generiert bis 2030 prognostizierte Jahreseinnahmen von 6–12 Milliarden USD. Dienstleister positionieren DC-Schnellladen zunehmend als Premiumangebot mit höheren Einnahmen pro Ladevorgang, während AC-Laden die Volumenbasis für abonnementbasierte Flottendienste bleibt.

Nach Leistungsabgabe: Hochleistungsladen treibt Premiumdienste an

Level-2-Ladesysteme (22 bis 50 kW) erfassen im Jahr 2024 einen Marktanteil von 66,27 % und dienen als Arbeitspferd für Flottendepotanwendungen und Arbeitsplatzladeinstallationen, bei denen Kosten pro Ladepunkt und elektrische Infrastrukturanforderungen moderate Leistungsniveaus begünstigen. Diese Systeme stimmen mit typischen Flottenverweilzeiten überein und bieten ausreichende Ladegeschwindigkeiten für die meisten gewerblichen Fahrzeugeinsatzzyklen, ohne teure elektrische Aufrüstungen zu erfordern. Hochleistungsladen (mehr als 150 kW) stellt das am schnellsten wachsende Segment mit einem CAGR von 31,14 % dar und spiegelt die Nachfrage nach Schnelladelösungen in gewerblichen Hochdurchsatzanwendungen und öffentlichen Ladenetzwerken wider, die auf Premium-Nutzererfahrungen abzielen.

Die Segmentierung nach Leistungsabgabe offenbart einen zweigeteilten Markt, bei dem Dienstleister Infrastrukturkosten gegen Kundennutzenversprechen abwägen müssen. Level-1/AC-Systeme (weniger als 22 kW) bedienen Nischenanwendungen in Wohn- und gering genutzten gewerblichen Umgebungen, während Schnellladen (50 bis 150 kW) die Mitte für halböffentliche Anwendungen besetzt, die schnellere Umrüstzeiten als Level 2 erfordern, jedoch ohne die Infrastrukturkosten von Hochleistungsinstallationen. ChargePoints Omni-Port-Technologie ermöglicht die Kompatibilität mit mehreren Ladestandards und erlaubt es Dienstleistern, die Auslastung unabhängig vom Fahrzeugsteckertyp zu maximieren. Das Aufkommen von Megawatt-Ladesystemen für schwere Nutzfahrzeuge signalisiert eine künftige Expansion in spezialisierte Flottensegmente, die ultrahohe Leistungsabgabe für große Batteriepakete und minimale Ladeausfallzeiten erfordern.

Nach Flottenservicetyp: Liefer- und Logistikdienste beschleunigen die Elektrifizierung

Firmenfahrzeuge und Fahrzeugpools dominieren mit einem Marktanteil von 44,89 % im Jahr 2024 und repräsentieren traditionelle Unternehmensflottenanwendungen, bei denen vorhersehbare Routen und zentrales Depotladen mit den aktuellen Elektrofahrzeugfähigkeiten und der Ladeinfrastruktur übereinstimmen. Diese Anwendungen profitieren von etablierten Betriebsmustern und zentralisierten Managementstrukturen, die die Integration von Ladediensten erleichtern. Liefer- und Logistikdienste entwickeln sich mit einem CAGR von 27,36 % zum am schnellsten wachsenden Segment, angetrieben durch die Expansion des E-Commerce, die Optimierung der letzten Meile und regulatorischen Druck in städtischen Märkten, die Nullemissionsfahrzeuge erfordern.

Amazons Position als größter privater Betreiber von Elektrofahrzeugladestationen mit über 17.000 Ladepunkten in 120 Lagerhäusern verdeutlicht das Ausmaß der Elektrifizierung im Logistiksektor. Die Partnerschaft des Unternehmens mit Rivian für 13.500 maßgeschneiderte Lieferfahrzeuge demonstriert integrierte Ansätze, die Fahrzeugbeschaffung mit der Entwicklung von Ladeinfrastruktur verbinden. UPS und FedEx stehen vor Herausforderungen beim Übergang zu Elektrotransportern aufgrund von Batterieengpässen und Lieferkettenbeschränkungen, was Ladedienstanbietern Möglichkeiten bietet, flexible Lösungen während der Übergangsphase anzubieten. Personentransportflotten stellen aufkommende Chancen dar, da Mitfahrdienste und Taxibetreiber Elektrifizierungsstrategien evaluieren. Die Akzeptanz bleibt jedoch durch Nutzungsmuster eingeschränkt, die schnelle Ladekapazitäten und eine umfangreiche Netzabdeckung erfordern.

Nach Endnutzung: Öffentliches Laden gewinnt gewerbliche Dynamik

Halböffentliche Ladeinfrastruktur dominiert mit einem Marktanteil von 58,42 % im Jahr 2024 und spiegelt die Verbreitung von Lade-Installationen an Arbeitsplätzen, im Einzelhandel und im Gastgewerbe wider, die bestimmte Kundenstämme bedienen und gleichzeitig die Betriebskontrolle über Zugang und Preisgestaltung aufrechterhalten. Diese Installationen bieten Dienstleistern vorhersehbare Einnahmequellen und bieten gleichzeitig praktische Ladeoptionen für Flottenoperatoren und Mitarbeiter. Öffentliche Ladeinfrastruktur zeigt mit einem CAGR von 22,61 % bis 2030 ein starkes Wachstum, angetrieben durch die Erweiterung von Autobahnkorridornetzwerken, städtischen Schnelllade-Knotenpunkten und Einzelhandelspartnerschaften, die die Zugänglichkeit für verschiedene Nutzergruppen verbessern.

Die Segmentierung nach Endnutzung spiegelt sich entwickelnde Geschäftsmodelle wider, da traditionelle Grenzen zwischen öffentlichen und halböffentlichen Anwendungen verschwimmen. BP Pulses Partnerschaft mit Simon Property Group zur Installation von über 900 Ladebuchten an 75 Einkaufsstandorten verdeutlicht Einzelhandelsintegrationsstrategien, die öffentliche Zugänglichkeit mit gewerblichen Partnerschaften verbinden. Walmarts Initiative zum Aufbau von Schnellladenetzen, beginnend mit 15 Standorten im Großraum Dallas-Fort Worth, zeigt, wie Einzelhandelsketten vorhandene Immobilien für Ladedienste nutzen. Die Unterscheidung zwischen öffentlichen und halböffentlichen Installationen hängt zunehmend von Zugangspolitiken und Preisstrukturen statt von physischen Standortmerkmalen ab, was es Dienstleistern ermöglicht, die Auslastung über verschiedene Kundensegmente hinweg zu optimieren.

Nach Kundengeschäftsmodell: Hybride Modelle entwickeln sich zu flexiblen Lösungen

Abonnementbasierte Modelle (Laden als Service) halten im Jahr 2024 einen Marktanteil von 47,15 % und bieten Dienstleistern vorhersehbare Einnahmequellen, während Flottenoperatoren vereinfachte Abrechnung und Budgetplanungsmöglichkeiten erhalten. Diese Modelle umfassen typischerweise monatliche Gebühren von rund 200 USD pro Level-2-Station und wandeln Investitionsausgaben in Betriebsausgaben um, während Wartungs- und Betriebsrisiken auf Dienstleister übertragen werden. Hybride Modelle beschleunigen sich mit einem CAGR von 19,03 % und kombinieren abonnementbasierte Grundgebühren mit nutzungsabhängigen Komponenten, um unterschiedliche Flottenauslastungsmuster und saisonale Nachfrageschwankungen zu berücksichtigen.

Pay-per-Use-Modelle bedienen Kunden, die gelegentlichen Ladezugang benötigen oder Elektrifizierungsstrategien testen, bevor sie sich zu Abonnementvereinbarungen verpflichten. Die Entwicklung des Geschäftsmodells spiegelt die Marktreife wider, da Dienstleister ausgefeilte Preisstrategien entwickeln, die Wert abschöpfen und gleichzeitig Flexibilität für unterschiedliche Kundenanforderungen bieten. Möglichkeiten zur Einnahmendiversifizierung umfassen Leerlaufgebührenstrukturen, die die Ladegerätauslastung optimieren, die Teilnahme an Nachfragesteuerung, die Einnahmen aus Netzdiensten generiert, und Werbepartnerschaften, die die Verweilzeit während Ladevorgängen monetarisieren. Dienstleister bieten zunehmend maßgeschneiderte Vertragsbedingungen an, die Abonnementgarantien mit nutzungsbasierter Skalierung verbinden, was Flottenoperatoren ermöglicht, Elektrifizierungsübergänge zu managen und gleichzeitig vorhersehbare Einnahmengrundlagen für Infrastrukturinvestitionen zu schaffen.

Geografische Analyse

Die Westregion dominiert den US-amerikanischen Markt für EV-Laden als Service mit einem Anteil von 35,24 % im Jahr 2024, angetrieben durch Kaliforniens aggressive Elektrifizierungspolitik und etablierte Elektrofahrzeugakzeptanzmuster, die eine dichte Ladenachfrage erzeugen. Kaliforniens Plan für Nullemissionsfahrzeuginfrastruktur zielt bis 2030 auf 1,01 Millionen Ladepunkte ab, wobei 384 Millionen USD an NEVI-Finanzierung die Netzwerkerweiterung unterstützen. Die Zuverlässigkeitsstandards des Bundesstaates, die 97 % Betriebszeit für öffentlich finanzierte Ladegeräte und 90 % erfolgreiche Ladeversuche bis 2026 vorschreiben, setzen Betriebsmaßstäbe, die die Servicequalität in der gesamten Region anheben. National Grids Studie zu elektrischen Autobahnen für Massachusetts und New York zeigt das Engagement des Nordostens für eine umfassende Entwicklung der Ladeinfrastruktur bis 2045 und unterstützt die regionale Marktexpansion.

Die Südregion weist mit einem CAGR von 18,08 % bis 2030 das schnellste Wachstum auf, angetrieben durch Texas' NEVI-Zuweisung von 407,77 Millionen USD und die wachsende Akzeptanz gewerblicher Flotten in logistikintensiven Märkten. Das umfassende Rahmenwerk des Texas-Verkehrsministeriums für Elektrofahrzeugladung zielt darauf ab, eine landesweite Netzabdeckung zu etablieren und gleichzeitig die Elektrifizierung von Frachtkorridoren zu unterstützen. Der Südostliche Regionale Informationsaustausch für Elektrofahrzeuge koordiniert die bundesstaatenübergreifende Infrastrukturplanung und Politikentwicklung, mit besonderem Fokus auf den Zugang in ländlichen und einkommensschwachen Gemeinden. Die Diskussionen über Versorgungsinvestitionen und die Entwicklung regulatorischer Rahmenbedingungen in South Carolina deuten auf einen regionalen Schwung hin, der sich über traditionelle Energiemärkte aufbaut.

Die Mittelwestregion profitiert von strategischen Einzelhandelspartnerschaften und Elektrifizierungsinitiativen des Fertigungssektors, exemplarisch durch EVgos Expansion mit Meijer zur Installation von 480 neuen Schnellladeplätzen in sechs Bundesstaaten bis 2027. Die Industriebasis der Region und die Güterverkehrsnetze schaffen Möglichkeiten für flottenorientierte Ladedienste, während Einzelhandelspartnerschaften öffentliche Ladezugänglichkeit bieten. Nordostmärkte zeigen reife Akzeptanzmuster mit etablierten politischen Rahmenbedingungen und Versorgungspartnerschaften, die die Entwicklung von Ladediensten unterstützen, obwohl sich die Wachstumsraten verlangsamen, da Märkte reifen und der Wettbewerb um erstklassige Standorte und Kundenbeziehungen zunimmt.

Wettbewerbslandschaft

Der US-amerikanische Markt für EV-Laden als Service weist eine moderate Konzentration auf. Etablierte Netzbetreiber behalten Wettbewerbsvorteile durch Infrastrukturumfang und strategische Partnerschaften, während spezialisierte Dienstleister auf Flottenanwendungen und regionale Märkte abzielen. ChargePoint führt durch umfassende Serviceangebote und Technologieintegration. Seine KI-gestützten Diagnosetools ermöglichen es Fahrern, Probleme mit Ladestationen durch Fotoanalyse zu melden, was die Netzzuverlässigkeit verbessert und Wartungskosten senkt. Teslas Erweiterung des Supercharger-Netzwerks auf Nicht-Tesla-Fahrzeuge durch Partnerschaften mit Ford und GM schafft zusätzliche Einnahmequellen und erhält gleichzeitig die technologische Führungsposition bei Ladegeschwindigkeit und Zuverlässigkeit.

Strategische Partnerschaften definieren die Wettbewerbspositionierung, da Betreiber die Netzabdeckung erweitern und den Kundennutzen steigern möchten, ohne die vollen Infrastrukturkosten zu tragen. Die Gründung von IONNA als Gemeinschaftsunternehmen führender Automobilhersteller signalisiert eine Branchenkonsolidierung rund um gemeinsame Ladeinfrastrukturinvestitionen. Gleichzeitig konzentrieren sich Unternehmen wie FreeWire Technologies auf mobile und flexible Ladelösungen für Flottenanwendungen.

Chancen in unbesetzten Marktnischen bestehen in spezialisierten Flottenanwendungen, der Abdeckung ländlicher Märkte und integrierten Energiemanagementdiensten, die Laden mit erneuerbaren Energien und Speichersystemen kombinieren. Aufkommende Disruptoren nutzen softwarebasierte Ansätze und modulare Hardwaredesigns, um Einführungskosten zu senken und die betriebliche Flexibilität zu verbessern. Gleichzeitig verteidigen etablierte Akteure ihre Marktpositionen durch exklusive Einzelhandelspartnerschaften und Versorgungskooperationen, die Eintrittsbarrieren für den Wettbewerb schaffen.

Branchenführer des US-amerikanischen EV-Ladeservice-Marktes

ChargePoint

Tesla

Electrify America

EVgo

Blink Charging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ionna sicherte sich über 3.000 vertraglich vereinbarte Batterie-Ladebuchten durch strategische Partnerschaften, darunter Vereinbarungen mit Wawa-Convenience-Stores zur Erweiterung der Abdeckung des ultraschnellen Ladenetzes entlang wichtiger Verkehrskorridore.

- Mai 2025: BP Pulse unterzeichnete eine strategische Vereinbarung mit Waffle House zur Erweiterung seines ultraschnellen Elektrofahrzeug-Ladenetzes in den gesamten Vereinigten Staaten und nutzte dabei die umfangreiche Autobahnpräsenz der Restaurantkette, um die Ladezugänglichkeit zu verbessern.

- November 2024: EVgo und Meijer gaben die Erweiterung ihrer Partnerschaft bekannt, um bis zu 480 neue Schnellladeplätze an Meijer-Standorten in sechs Bundesstaaten des Mittleren Westens zu installieren.

Berichtsumfang des US-amerikanischen EV-Ladeservice-Marktes

| AC-Ladegeräte (Level-2-Service) |

| DC-Schnellladegeräte |

| Level 1/AC (weniger als 22 kW) |

| Level 2 (22 bis 50 kW) |

| Schnellladen (50 bis 150 kW) |

| Hochleistungsladen (mehr als 150 kW) |

| Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste |

| Personentransportflotten |

| Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur |

| Abonnementbasiert (Laden als Service) |

| Pay-per-Use |

| Hybride Modelle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Ladegerättyp | AC-Ladegeräte (Level-2-Service) |

| DC-Schnellladegeräte | |

| Nach Leistungsabgabe | Level 1/AC (weniger als 22 kW) |

| Level 2 (22 bis 50 kW) | |

| Schnellladen (50 bis 150 kW) | |

| Hochleistungsladen (mehr als 150 kW) | |

| Nach Flottenservicetyp | Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikdienste | |

| Personentransportflotten | |

| Nach Endnutzung | Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur | |

| Nach Kundengeschäftsmodell | Abonnementbasiert (Laden als Service) |

| Pay-per-Use | |

| Hybride Modelle | |

| Nach Region (Vereinigte Staaten) | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für EV-Laden als Service im Jahr 2025?

Der Markt wird im Jahr 2025 auf 268,32 Millionen USD geschätzt und soll bis 2030 425,88 Millionen USD erreichen.

Welche Wachstumsrate wird für abonnementbasierte Ladedienste erwartet?

Bis 2030 sollen hybride Modelle mit einem robusten CAGR von 19,03 % wachsen.

Welche Region wächst am schnellsten bei Laden-als-Service-Einführungen?

Der Süden, angeführt von Texas, weist mit 18,08 % bis 2030 den höchsten regionalen CAGR auf, bedingt durch erhebliche NEVI-Zuweisungen und die Nachfrage des Logistiksektors.

Warum gewinnen DC-Schnellladegeräte an Beliebtheit?

Gewerbliche Flotten und Verbraucher bevorzugen schnelle Umrüstzeiten, was bis 2030 einen CAGR von 24,76 % für DC-Schnellladeinfrastruktur antreibt.

Was ist das Haupthindernis für die großflächige Expansion des DC-Schnellladens?

Hohe Netzaufrüstungskosten und langwierige Netzanschlussprozesse stellen erhebliche Kapitalhürden dar, insbesondere in ländlichen und vorstädtischen Gebieten.

Wie wird die Standardisierung die Zahlungs- und Steckerkompatibilität beeinflussen?

Die Einführung universeller Plug-and-Charge-Protokolle und nordamerikanischer Ladestandardstecker im Jahr 2025 soll die Authentifizierung vereinfachen und die Netzwerkfragmentierung reduzieren.

Seite zuletzt aktualisiert am: