Marktgröße und Marktanteil für Ingenieurdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

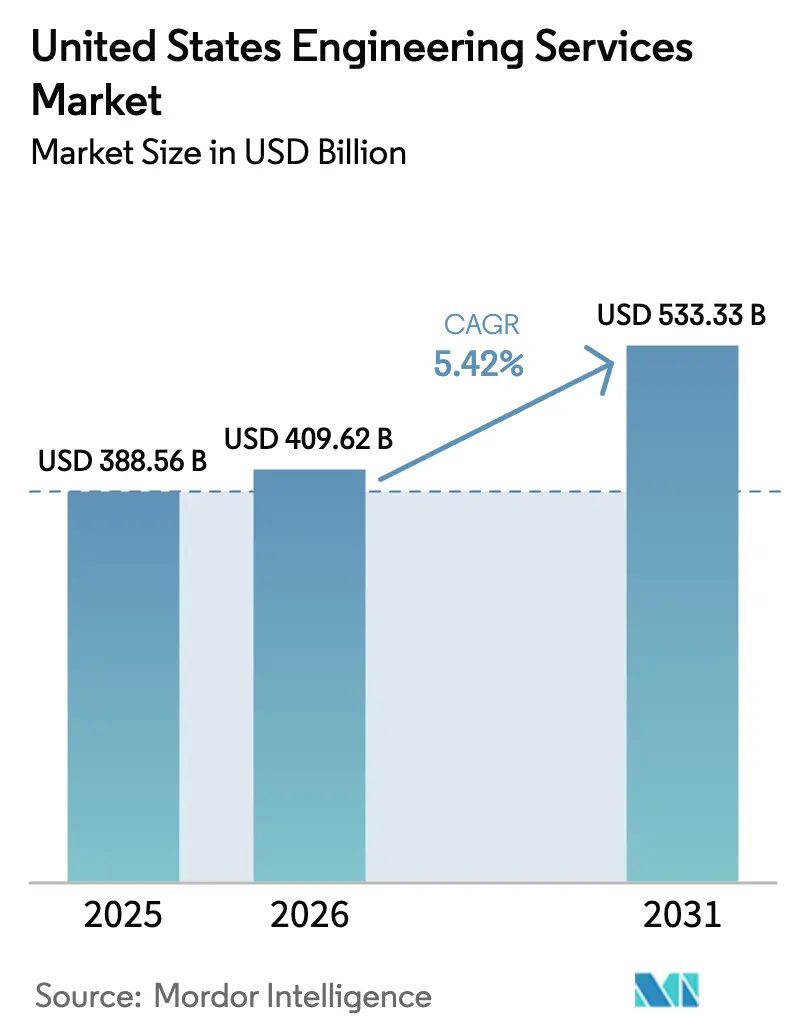

| Marktgröße im Basisjahr (2025) | 388.56 Milliarden US-Dollar |

| Marktgröße (2026) | 409.62 Milliarden US-Dollar |

| Marktgröße (2031) | 533.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

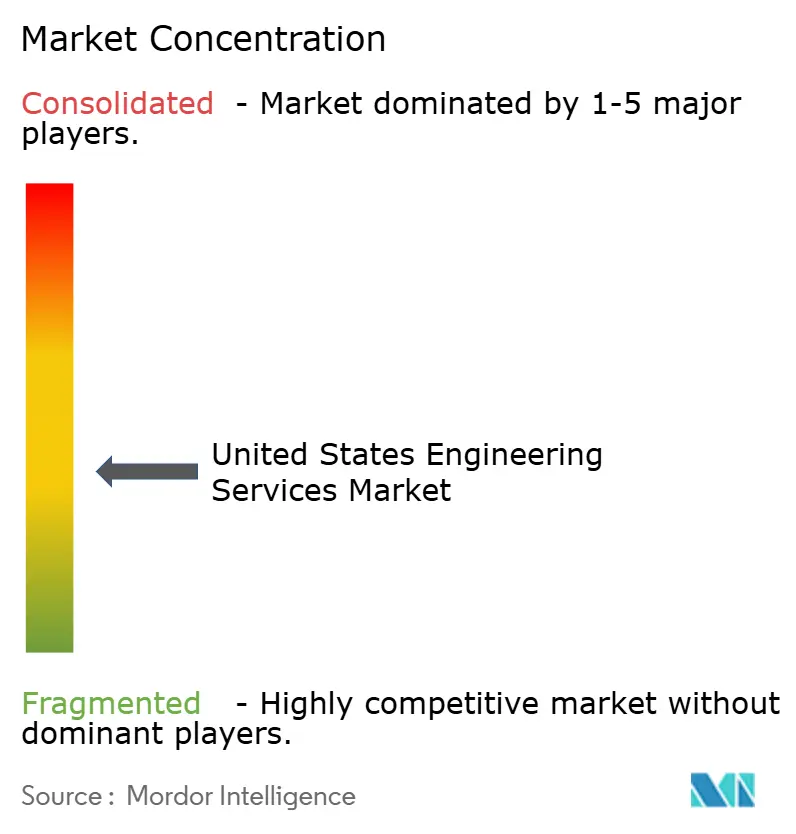

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingenieurdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten wurde im Jahr 2025 auf 387,42 Milliarden USD geschätzt und soll von 409,62 Milliarden USD im Jahr 2026 auf 533,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums 2026–2031. Der Aufschwung ist verankert in der Bundesfinanzierung für Verkehrs- und Breitbandprojekte, dem inländischen Aufbau von Halbleiter- und Batterie-Gigafabriken sowie der raschen Verbreitung digitaler Ingenieur-Workflows, die Nacharbeitsquoten senken. Diese Faktoren konvergieren mit einer erhöhten Nachfrage nach klimaresistenter Infrastruktur, strengeren staatlichen Energievorschriften und einem Rekordstau bei Studien zur Einspeisung erneuerbarer Energien. Mittelgroße Spezialisten gedeihen, indem sie auf seismische Nachrüstungen, Reinraumlayouts und cybersicherheitsgehärtete Steuerungssysteme abzielen, während große Unternehmen Programmmanagement-Angebote skalieren, um milliardenschwere Bundesaufträge zu gewinnen. Fachkräftemangel treibt die Lohnkosten in die Höhe, doch Unternehmen, die Codekonformitätsprüfungen und Kollisionserkennung automatisieren, verteidigen ihre Margen. Im Prognosezeitraum wird der Markt für Ingenieurdienstleistungen in den Vereinigten Staaten in einem stetigen mittleren einstelligen Tempo weiter wachsen, abhängig von der Fähigkeit der Branche, Talente zu gewinnen, langwierige Umweltprüfungen zu bewältigen und KI-gestützte digitale Zwillinge einzubetten, die Lieferzeitpläne verkürzen.

Wichtigste Erkenntnisse des Berichts

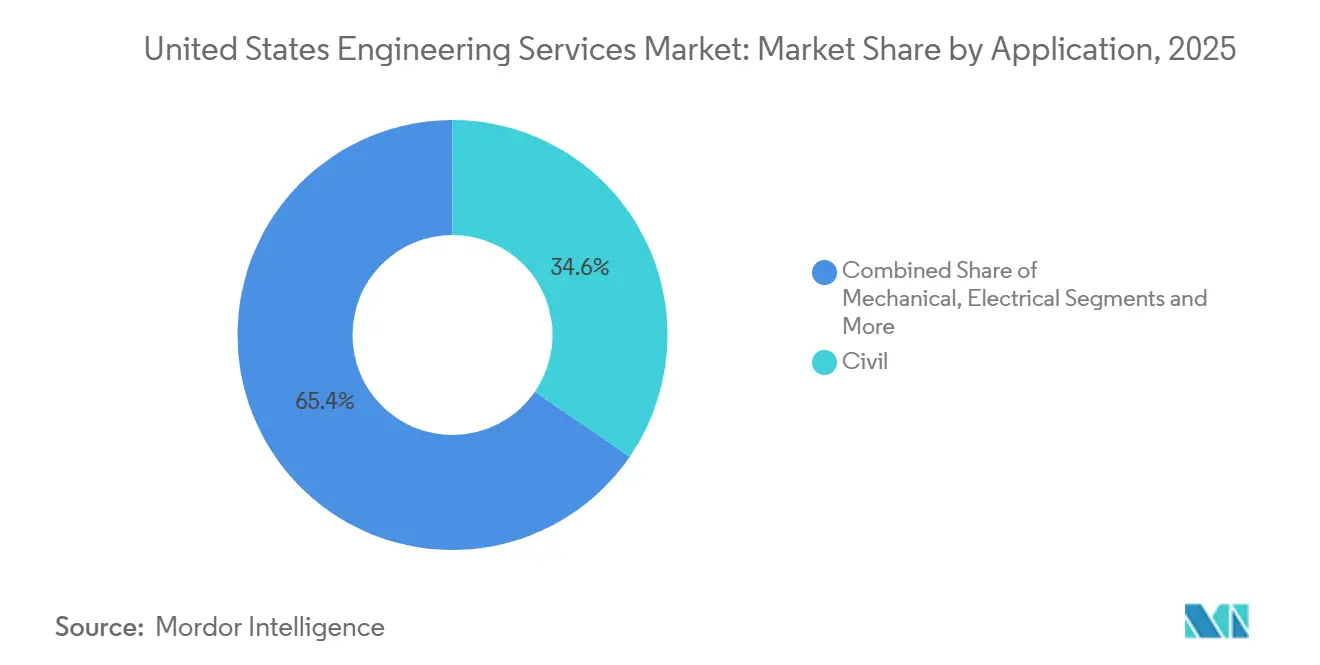

- Nach Anwendung führte das Bauingenieurwesen mit einem Marktanteil von 34,59 % am Markt für Ingenieurdienstleistungen in den Vereinigten Staaten im Jahr 2025, während Software- und Systemtechnik bis 2031 mit einer CAGR von 5,89 % voranschreitet.

- Nach Dienstleistungsart entfielen auf Beratung und Planung 38,11 % der Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten im Jahr 2025, und Automatisierung sowie digitales Ingenieurwesen werden voraussichtlich bis 2031 mit einer CAGR von 5,67 % wachsen.

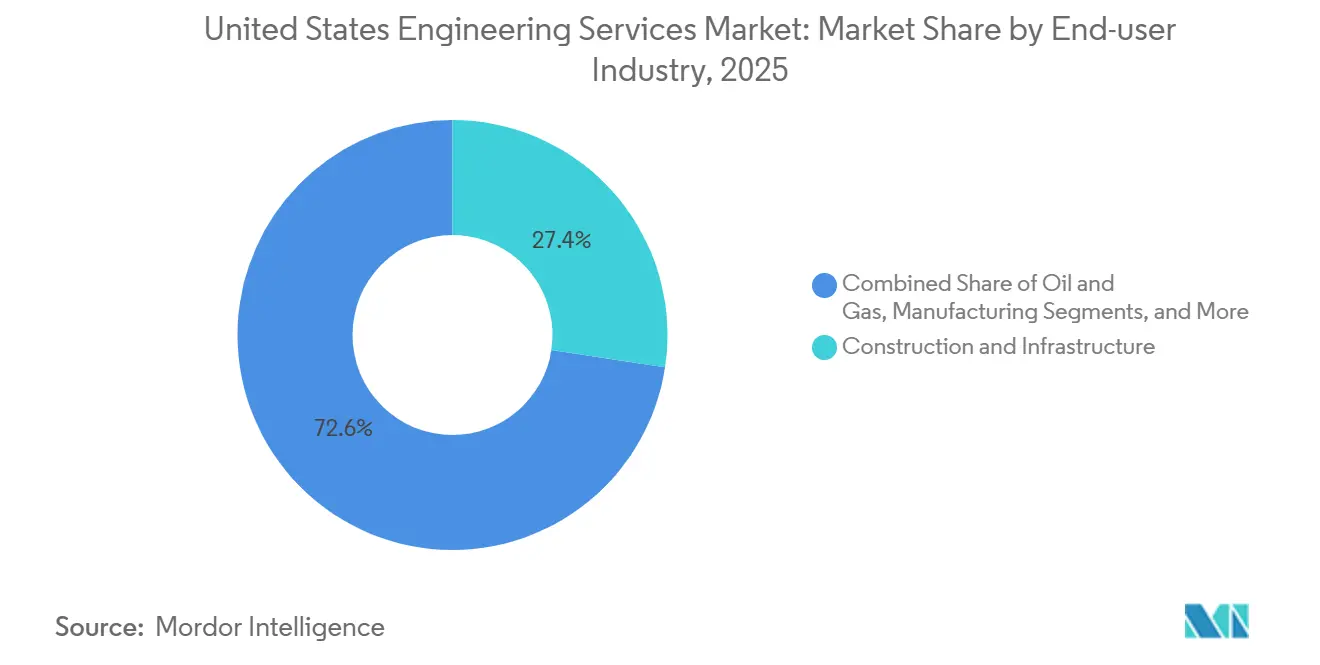

- Nach Endverbraucherbranche entfielen auf Bau und Infrastruktur 27,39 % der Ausgaben im Jahr 2025, während Projekte im Bereich erneuerbare Energien voraussichtlich eine CAGR von 6,21 % über 2026–2031 verzeichnen werden.

- Nach Engagement-Modell erfasste ausgelagertes EPCM im Jahr 2025 einen Anteil von 53,73 %, und Rahmenbedingungen für öffentlich-private Partnerschaften sind auf dem Weg, bis 2031 mit einer CAGR von 6,49 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Ingenieurdienstleistungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesinfrastrukturfinanzierung im Rahmen des IIJA | +1.20% | National, mit frühen Gewinnen im Nordosten und Mittleren Westen für Brücken- und Nahverkehrsprojekte | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bau von Halbleiterfabriken und Batterie-Gigafabriken | +0.90% | Konzentriert in Arizona, Texas, Ohio und südöstlichen Bundesstaaten, die Förderungen im Rahmen des CHIPS-Gesetzes erhalten | Kurzfristig (≤ 2 Jahre) |

| Nearshoring fortschrittlicher Fertigungslinien | +0.60% | Mittlerer Westen und Süden, insbesondere Automobil- und Elektronikcluster | Mittelfristig (2–4 Jahre) |

| Rekordstau bei der Einspeisung erneuerbarer Energien im Versorgungsmaßstab | +0.80% | Westen und Süden, angetrieben durch Solar- und Windprojektwarteschlangen | Langfristig (≥ 4 Jahre) |

| Verteidigungsmodernisierungsprogramme mit Bedarf an spezialisiertem Ingenieurwesen | +0.50% | National, mit Konzentrationen in der Nähe von Verteidigungsministeriumsanlagen und Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Einführung digitaler Zwillinge zur Reduzierung von Nacharbeit | +0.70% | National, angeführt von groß angelegten Infrastruktur- und Industrieprojekten | Kurzfristig (≤ 2 Jahre) |

| Klimaresistente Nachrüstung alternder Infrastruktur | +0.40% | Küstenstaaten und hochwassergefährdete Regionen im Süden und Nordosten | Mittelfristig (2–4 Jahre) |

| Strengere Gebäudeenergievorschriften treiben Neuplanungen im Bereich Mechanik, Elektrotechnik und Sanitär an | +0.50% | Kalifornien, New York, Washington und andere Bundesstaaten mit ambitionierten Dekarbonisierungszielen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesinfrastrukturfinanzierung im Rahmen des IIJA

Das Infrastrukturinvestitions- und Beschäftigungsgesetz hat bis 2026 frische Mittel in Höhe von 550 Milliarden USD freigesetzt, darunter 110 Milliarden USD für Straßen und Brücken, 66 Milliarden USD für den Schienenverkehr und 65 Milliarden USD für Breitband.[1]US-Verkehrsministerium, "Präsident Biden kündigt historische Infrastrukturinvestition an," transportation.gov Planungsbüros sichern sich Vorabplanungs- und Bauleistungsgebühren, während die Bundesstaaten langjährige Projekte wie den Ersatz der Brent-Spence-Brücke und den Gateway-Tunnel in die Ausschreibungsphase überführen. Buy-America-Klauseln verlängern die Planungszeitpläne um bis zu ein Jahr, da Ingenieure inländische Stahl- und Zementlieferketten validieren, was die abrechenbaren Koordinationsstunden ausweitet. Gemeinschaftsunternehmen zwischen kleinen und großen EPCM-Firmen nehmen zu, um Bürgschaftsschwellen zu erfüllen, was die Gebührenpools fragmentiert, aber die Beteiligung ausweitet. Mittelfristig werden konsistente Mittelzuweisungen und optimierte Fördermittelvergabe die Auftragsbestände im Bau- und Konstruktionsbereich robust halten.

Beschleunigter Bau von Halbleiterfabriken und Batterie-Gigafabriken

Das Anreizpaket des CHIPS- und Wissenschaftsgesetzes in Höhe von 52,7 Milliarden USD hat zwischen 2024 und 2026 23 angekündigte Fabriken katalysiert.[2]US-Handelsministerium, "CHIPS für Amerika kündigt vorläufige Bedingungen an," commerce.gov Jede Anlage erfordert schwingungsgedämpfte Fundamente, Ultrareines-Wasser-Kreisläufe und Prozessabgassysteme, was den adressierbaren Umfang für Maschinenbau-, Elektrotechnik- und Chemieingenieure vergrößert. Batterie-Gigafabriken in Georgia, Tennessee und Michigan treiben ebenfalls Reinraum- und Hochspannungsumspannwerk-Planungsaufträge voran. Unternehmen setzen modulare Vorlagen ein, die Werkzeuganbindungen standardisieren, doch standortspezifische seismische und umweltbezogene Einschränkungen erhalten den Bedarf an maßgeschneidertem Ingenieurwesen und sichern Premium-Gebührensätze.

KI-gestützte Einführung digitaler Zwillinge zur Reduzierung von Nacharbeit

Plattformen für digitale Zwillinge, die Bauwerksinformationsmodellierung mit Live-Sensordaten verbinden, reduzieren die Nacharbeit auf der Baustelle bei Pilotprojekten um 15–25 %.[3]US Army Corps of Engineers, "Technologie digitaler Zwillinge reduziert Nacharbeit," usace.army.mil Die Technologie erkennt Planungskollisionen, optimiert die Abfolge und simuliert die Leistung vor der Inbetriebnahme, verkürzt Lieferzeitpläne und senkt Lebenszykluskosten. Unternehmen, die integrierte digitale Zwillinge anbieten, erzielen Gebührenaufschläge von nahezu 10–15 %, obwohl der anfängliche Aufwand für Lizenzen, Cloud-Speicher und Data-Science-Talente die Einführung auf Praxen mit einem Jahresumsatz von über 100 Millionen USD beschränkt. Kleinere Unternehmen verlassen sich auf White-Label-Tools, aber Interoperabilitätslücken mit älteren CAD-Systemen beschränken die Nutzung auf Neubauprojekte.

Rekordstau bei der Einspeisung erneuerbarer Energien im Versorgungsmaßstab

Stand Dezember 2025 warteten 2.600 Gigawatt Solar-, Wind- und Speicherkapazität auf die Netzeinspeisung, dreimal so viel wie 2020. Ingenieurbüros sind mit Lastflussberechnungen, Umspannwerk-Upgrades und Übertragungslayouts beschäftigt, doch drei- bis fünfjährige Prüfzyklen der Versorgungsunternehmen verzögern die Baugenehmigungen vieler Projekte. Die FERC-Anordnung 2023 zielt darauf ab, Cluster-Studien zu straffen, aber eine uneinheitliche regionale Umsetzung bedeutet, dass Stromsystemspezialisten ein jährliches Umsatzwachstum von 20–30 % genießen, während zivilbauliche Leistungsumfänge, die an den tatsächlichen Bau gebunden sind, unregelmäßig bleiben. Bis 2031 wird die Abarbeitung der Warteschlange eine lange Laufbahn für netzbezogene Ingenieurdienstleistungsnachfrage eröffnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Weitergabe volatiler Stahl- und Betonbeschaffungskosten | -0.30% | National, mit akuter Exposition bei Industrie- und Gewerbeprojekten im Mittleren Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Langwierige NEPA- und staatliche Umweltprüfungen | -0.60% | National, insbesondere für Projekte, die Bundesland überqueren oder Genehmigungen des Army Corps of Engineers erfordern | Langfristig (≥ 4 Jahre) |

| Anhaltender Fachkräftemangel treibt Abrechnungssätze in die Höhe | -0.80% | National, mit gravierenden Engpässen in Küstenmetropolen und Energiezentren | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Ingenieurlizenzierungsvorschriften von Bundesstaat zu Bundesstaat | -0.20% | National, erschwert die Personalbesetzung bei bundesstaatenübergreifenden Projekten | Langfristig (≥ 4 Jahre) |

| Steigende Prämien für Berufshaftpflichtversicherungen | -0.40% | National, mit stärkeren Anstiegen für Unternehmen, die Hochrisikosektoren wie Öl und Gas bedienen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel treibt Abrechnungssätze in die Höhe

Vierzig Prozent der zugelassenen Ingenieure sind über 55 Jahre alt, und die Einschreibungen bei der Akkreditierungskommission für Ingenieur- und Technologieprogramme sanken von 2022 bis 2025 jährlich um 3 %. Unternehmen erhöhen die Einstiegsgehälter um 8–12 % pro Jahr, was die Margen bei Festpreisverträgen komprimiert. Die Auslagerung wenig komplexer Zeichenarbeiten nach Indien und auf die Philippinen gleicht den Arbeitskostendruck nur teilweise aus, da in den USA ansässige Berufssiegel weiterhin obligatorisch sind. Automatisierungstools, die codekonformierte Layouts automatisch generieren, versprechen Abhilfe, doch die meisten Regulierungsbehörden akzeptieren sie nur für Lager- und leichte Industrietypologien, was die kurzfristige Wirkung begrenzt.

Langwierige NEPA- und staatliche Umweltprüfungen

Vollständige Umweltverträglichkeitsprüfungen dauerten zwischen 2020 und 2024 im Durchschnitt 4,5 Jahre, und kombinierte Bundes-Landes-Prüfungen können die Zeitpläne bei großen Infrastrukturprojekten auf acht Jahre verlängern. Ingenieurbüros finanzieren Planungsstunden für den gesamten Zeitraum, binden Betriebskapital und setzen sich dem Risiko von Leistungsänderungen aus, wenn Minderungsmaßnahmen eine Neuplanung erfordern. Das Gesetz zur fiskalischen Verantwortung von 2023 hat für bestimmte Projekte eine Zweijahresfrist eingeführt, aber Personalengpässe bei Behörden und Klagerisiken behindern die Einhaltung. Die frühzeitige Einbindung von Umweltspezialisten schafft Weitblick, belastet aber die Kosten vorab und senkt die Renditen bei Projekten, die später ins Stocken geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bauingenieurwesen verankert die Infrastrukturrenaissance

Das Bauingenieurwesen machte im Jahr 2025 34,59 % der Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten aus, angetrieben durch Brückenrehabilitierung, Straßenverbreiterung und Regenwasser-Upgrades, die im Rahmen des IIJA finanziert werden. Software- und Systemtechnik ist auf dem Weg zu einer CAGR von 5,89 % bis 2031, da Versorgungsunternehmen Verteilungsnetze modernisieren und Hersteller Anlagen mit industriellen IoT-Plattformen nachrüsten. Die Nachfrage nach Maschinenbau steigt parallel zu Flüssigkühlungsdesigns für Rechenzentren, die 50-kW-Rack-Dichten bewältigen, während sich der Umfang der Elektrotechnik mit Phasormesseinheiten und automatisierten Speiseschaltern ausweitet, die die Netzzuverlässigkeit unterstützen. Umwelttechnik erfasst weiterhin Aufträge für PFAS-Sanierung und Feuchtgebietskompensation, während Konstruktionsspezialisten von seismischen Nachrüstungsvorschriften an der Westküste profitieren.

Die Präferenz für Software- und Systemlösungen spiegelt die Sorge der Eigentümer über Cybersicherheitsbedrohungen für Betriebstechnologie wider, insbesondere in kritischer Infrastruktur. Verträge bündeln nun Softwarecodierung mit der Härtung von Betriebstechnologie und schaffen stetige Retainer-Einnahmen für Unternehmen, die mit Zero-Trust-Architekturen vertraut sind. Das Bauingenieurwesen wird bis mindestens 2028 dominant bleiben, solange IIJA-Mittel fließen, doch das Wachstum könnte ohne neue Bundesermächtigungen für den Oberflächenverkehr auf erhöhtem Niveau nachlassen. Insgesamt dämpft die Anwendungsvielfalt den Markt für Ingenieurdienstleistungen in den Vereinigten Staaten gegen zyklische Schwankungen in einer einzelnen Disziplin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Beratung und Planung dominieren, da die digitale Reife zunimmt

Beratungs- und Planungsdienstleistungen erfassten 38,11 % des Marktanteils für Ingenieurdienstleistungen in den Vereinigten Staaten im Jahr 2025, da Eigentümer detaillierte Vorabpakete benötigten, um Umfang und Kosten vor der Kapitalmobilisierung festzulegen. Automatisierung und digitales Ingenieurwesen wird voraussichtlich bis 2031 eine CAGR von 5,67 % verzeichnen, was BIM-Level-2-Mandate und die Einführung digitaler Zwillinge widerspiegelt, die Inbetriebnahmezyklen verkürzen. Prozess- und Anlagentechnik reitet auf der Welle der Halbleiter- und Batteriefabriken und erfordert Rohrleitungs- und Instrumentierungsdiagramme sowie Klassifizierungen gefährlicher Bereiche vor Gerätebestellungen. Produktentwicklung bleibt auf die Luft- und Raumfahrt sowie Verteidigung konzentriert, wo Finite-Elemente- und Wärmemodellierung Designs vor der Fertigung validieren.

Anlagenmanagement-Leistungsumfänge nehmen zu, da alternde Brücken und Umspannwerke Zustandsbewertungen und Lebenszyklusmodellierung benötigen. Die Nachfrage nach Bauleitung bleibt stabil, wobei Eigentümer je nach Komplexität zwischen Bauleiter-auf-Risiko und Design-Build wählen. Die Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten, die mit Automatisierungsdienstleistungen verbunden ist, wird zunehmen, da Kollisionserkennungs- und 4D-Terminierungstools zum Mainstream werden und die Verschwendung reduzieren, die der Verband der Generalunternehmer Amerikas auf 5–10 % der Baubudgets beziffert. Unternehmen, die solche Tools in Festpreisangebote einbetten, monetarisieren effektiv Technologie, die zuvor von Eigentümern getragen wurde, und sichern die Margenstabilität.

Nach Endverbraucherbranche: Bau verankert, erneuerbare Energien steigen

Bau- und Infrastrukturkunden repräsentierten 27,39 % der Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten im Jahr 2025, gestützt durch öffentliche Mittel für Straßen, Wasserleitungen und Nahverkehrserweiterungen. Projekte im Bereich erneuerbare Energien sind der am schnellsten wachsende Endverbraucher und werden voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen, getragen von Steuergutschriften des Inflationsreduzierungsgesetzes und Beschaffungen sauberer Energie durch Unternehmen. Öl und Gas bleibt stabil, da LNG-Exportterminals und Kohlenstoffabscheidungs-Nachrüstungen voranschreiten, während die Fertigungsausgaben mit neargeshoreten Fahrzeug- und Elektroniklinien im Mittleren Westen und Süden wachsen. Versorgungsunternehmen beauftragen Netzhärtungs- und Wasseraufbereitungserweiterungen, und Rechenzentrumsbetreiber treiben elektrische und mechanische Planung für 100-MW-Hyperscale-Campusse voran, die KI-Workloads bedienen.

Verkehrsträger – Flughäfen, Häfen, Schienenverkehr – modernisieren weiterhin Terminals, um das Frachtaufkommen zu bewältigen, und Gesundheitssysteme investieren in seismische Nachrüstungen und Erweiterungen der Notaufnahme zur Aufrechterhaltung der Akkreditierung. Verteidigungs- und Luft- und Raumfahrtkunden beschaffen spezialisiertes Ingenieurwesen für Hyperschall-Testanlagen und Satelliten-Bodenstationen. Der Markt für Ingenieurdienstleistungen in den Vereinigten Staaten profitiert vom Aufstieg erneuerbarer Energien, da integrierte Bau-Elektrotechnik-Umwelt-Pakete eine höhere Gebührenintensität aufweisen als traditionelle segmentierte Leistungsumfänge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Ausgelagertes EPCM dominiert, öffentlich-private Partnerschaften expandieren

Ausgelagertes EPCM erfasste 53,73 % des Marktanteils für Ingenieurdienstleistungen in den Vereinigten Staaten im Jahr 2025, da Eigentümer Planungs- und Baurisiken über Pauschalpreis- oder GMP-Verträge übertrugen. Rahmenbedingungen für öffentlich-private Partnerschaften sind für eine CAGR von 6,49 % über 2026–2031 positioniert, was es den Bundesstaaten ermöglicht, Mautstraßen, Häfen und Parkhäuser zu modernisieren, ohne die Schuldenlast zu erhöhen. Interne Ingenieurteams nehmen ab, wobei Eigentümer nur noch Projektsteuerung behalten, während Detailplanung und Baustellenengineering ausgelagert werden.

Die Dominanz von EPCM ist in prozessintensiven Branchen wie Halbleitern ausgeprägt, wo eine einzige Verantwortlichkeit von unschätzbarem Wert ist. Das Wachstum öffentlich-privater Partnerschaften konzentriert sich in Bundesstaaten mit ermöglichender Gesetzgebung, die privaten Betreibern 30- bis 50-jährige Konzessionen gewährt; Ingenieurbüros erzielen sowohl vorab Planungsgebühren als auch wiederkehrende Anlagenmanagement-Einnahmen. Die Marktgröße für Ingenieurdienstleistungen in den Vereinigten Staaten, die mit öffentlich-privaten Partnerschaften verbunden ist, wird zunehmen, da Kommunen mit aufgeschobenen Wartungsrückständen und begrenzter Anleihekapazität konfrontiert sind. Unternehmen, die Konzessionsmodellierung und Risikoallokation beherrschen, werden einen strukturellen Vorteil gegenüber reinen Planungskonkurrenten erlangen.

Geografische Analyse

Der Süden erwirtschaftete 2025 den größten Anteil am Umsatz des Marktes für Ingenieurdienstleistungen in den Vereinigten Staaten, angetrieben durch Bevölkerungszuzug, Straßenverbreiterungen sowie LNG- und Halbleiterinvestitionen in Texas, Florida und den Carolinas. Texas allein repräsentierte nahezu 15 % der nationalen Abrechnungen dank LNG-Terminal-Erweiterungen, durch das CHIPS-Gesetz geförderten Fabriken in Austin und Dallas sowie staatlich finanzierten Straßenkapazitätserweiterungen. Der Westen ist die am schnellsten wachsende Region bis 2031, angeführt von Solar- und Batteriespeicherprojekten im Versorgungsmaßstab in Kalifornien, Arizona und Nevada sowie seismischen Nachrüstungsmandaten für Brücken und Gebäude. Der Nordosten profitiert von Amtraks Gateway-Tunnel und umfassenderen Upgrades des Nordost-Korridors, während der Mittlere Westen von Verbesserungen der Großen-Seen-Häfen und dem Bau von Elektrofahrzeug-Batteriefabriken in Ohio und Michigan profitiert.

Regionale Divergenz ergibt sich aus unterschiedlichen Finanzierungsmechanismen, regulatorischen Rahmenbedingungen und industriellen Zusammensetzungen. Der Süden nutzt Mautstraßenfinanzierung und öffentlich-private Partnerschaften, was Projektzyklen im Vergleich zum anleiheabhängigen Nordosten verkürzt, wo Gewerkschaftstarifverträge die Zeitpläne verlängern. Die aggressiven Standards für erneuerbare Energieportfolios im Westen schaffen eine stetige Pipeline von Einspeisungsstudien und Übertragungsupgrades, während der Fertigungsaufschwung im Mittleren Westen die Nachfrage nach Industrieanlagenengineering antreibt. Unternehmen, die mit lokalisierten Büros und bundesstaatsspezifischer Lizenzierungsagilität reagieren, gewinnen Marktzugang; führende Praxen unterhalten 20–30 Büros landesweit, um verteilte Kunden zu bedienen.

Klimaresilienz ist ein wachsendes Differenzierungsmerkmal. Küstenstaaten im Süden und Nordosten beauftragen Hochwasserschutzbauwerke, Pumpstationen und Erhöhungsprojekte, um aktualisierten FEMA-Karten zu entsprechen. Westliche Bundesstaaten investieren in waldbrandresistente Übertragungsleitungsdesigns und Wasserversorgungsdiversifizierung zur Bewältigung von Dürren. Diese standortspezifischen Bedürfnisse fragmentieren den Markt für Ingenieurdienstleistungen in den Vereinigten Staaten und belohnen Unternehmen, die spezialisiertes Wissen in der Anpassung an Überschwemmungen, Dürren und Waldbrände sowie Umweltgenehmigungsexpertise kultivieren.

Wettbewerbslandschaft

Der Markt für Ingenieurdienstleistungen in den Vereinigten Staaten ist mäßig fragmentiert, wobei die zehn größten Unternehmen etwa 35 % des Umsatzes halten und Hunderte von regionalen Spezialisten den Rest teilen. Große börsennotierte Unternehmen wie AECOM, Jacobs und Fluor konkurrieren über globale Liefernetzwerke, integrierte Finanzierung und langjährige Beziehungen zu Bundesbehörden und Fortune-500-Unternehmen. Mittelgroße Unternehmen wie HDR, Burns and McDonnell und Tetra Tech zeichnen sich in Wasserressourcen, Stromerzeugung oder Umweltsanierung aus und erzielen höhere Margen bei Nischenleistungsumfängen, bei denen die Wechselkosten der Kunden hoch sind. Kleinere Praxen nutzen lokale Kundennähe und geringere Gemeinkosten, um kommunale und staatliche Verkehrsaufträge zu gewinnen, bei denen Amtsinhaber-Vorteile gedämpft sind.

Strategische Aktivitäten konzentrieren sich auf den Erwerb von Know-how im digitalen Ingenieurwesen, den Eintritt in wachstumsstarke Vertikale wie Rechenzentren und erneuerbare Energien sowie die Bildung von Gemeinschaftsunternehmen zur Verfolgung von Mega-EPCM- und öffentlich-privaten Partnerschaftsmandaten. AECOMs Kauf eines Softwarehauses für digitale Zwillinge im Jahr 2024 veranschaulicht den Drang, proprietäre Technologie einzubetten und wiederkehrende Softwareeinnahmen zu sichern. Chancen in weißen Flecken entstehen in der Cybersicherheit für Betriebstechnologie, der Anpassung an den Küstenklimawandel und dem modularen Konstruktionsengineering, das die Arbeit vor Ort reduziert. Disruptive Softwareanbieter, die KI-gestützte Codeprüfung und generatives Design anbieten, drohen Routineaufgaben zu kommodifizieren, was Marktführer dazu zwingt, in Richtung Beratungs-, Programm- und Anlagenmanagementdienstleistungen zu migrieren, die auf menschlichem Urteilsvermögen beruhen.

Talentknappheit bleibt eine wettbewerbliche Bruchlinie. Unternehmen mit strukturierten Absolventenpipelines, Mentorenprogrammen und Flexibilität beim Fernarbeiten übertreffen Mitbewerber bei der Mitarbeiterbindung. Die Stundenabrechnungssätze für zugelassene Ingenieure stiegen 2025 um 8–12 %, was margenschwache Betreiber ohne Automatisierung unter Druck setzt. Gleichzeitig fördern steigende Berufshaftpflichtprämien für Hochrisikosektoren wie LNG und Petrochemie die Skalierung und begünstigen landesweite Unternehmen, die Prämien über diversifizierte Portfolios verteilen können.

Branchenführer im Bereich Ingenieurdienstleistungen in den Vereinigten Staaten

AECOM

Jacobs Engineering Group

Bechtel Corporation

Fluor Corporation

KBR Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: AECOM sicherte sich einen Vertrag des US Army Corps of Engineers im Wert von 1,2 Milliarden USD für Programmmanagement und Ingenieurdienstleistungen im Rahmen des Hochwasserrisikomanagementprogramms des Mississippi-Flussbeckens.

- Dezember 2025: Jacobs erwarb einen Spezialisten für Rechenzentrumstechnik für 450 Millionen USD und fügte 600 MEP-Ingenieure hinzu, die sich auf Hyperscale-Campusse konzentrieren.

- November 2025: Bechtel gewann ein EPCM-Mandat im Wert von 2,8 Milliarden USD zur Planung und Überwachung einer 300-mm-Waferfabrik in Arizona mit geplantem Abschluss im Jahr 2028.

- Oktober 2025: Burns and McDonnell schloss eine Batterie-Energiespeicheranlage mit 1.000 MW im Wert von 1,5 Milliarden USD in Texas ab.

Berichtsumfang des Marktes für Ingenieurdienstleistungen in den Vereinigten Staaten

Der Bericht über den Markt für Ingenieurdienstleistungen in den Vereinigten Staaten ist segmentiert nach Anwendung (Bauingenieurwesen, Maschinenbau, Elektrotechnik, Umwelttechnik, Chemieingenieurwesen, Konstruktionstechnik, Software und Systeme), Dienstleistungsart (Beratung und Planung, Prozess- und Anlagentechnik, Produktentwicklung und Prototyping, Automatisierung und digitales Ingenieurwesen, Anlagenmanagement und Betrieb & Wartung, Bauleitung), Endverbraucherbranche (Bau und Infrastruktur, Öl und Gas, Fertigung, Versorgungsunternehmen, Verkehr, Telekommunikation und Rechenzentren, Gesundheitseinrichtungen, Verteidigung und Luft- und Raumfahrt, Projekte im Bereich erneuerbare Energien), Engagement-Modell (intern, ausgelagertes EPCM, Rahmenbedingungen für öffentlich-private Partnerschaften) und Geografie (Nordosten, Mittlerer Westen, Süden, Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bauingenieurwesen |

| Maschinenbau |

| Elektrotechnik |

| Umwelttechnik |

| Chemieingenieurwesen |

| Konstruktionstechnik |

| Software und Systeme |

| Beratung und Planung |

| Prozess- und Anlagentechnik |

| Produktentwicklung und Prototyping |

| Automatisierung und digitales Ingenieurwesen |

| Anlagenmanagement und Betrieb & Wartung |

| Bauleitung |

| Bau und Infrastruktur |

| Öl und Gas |

| Fertigung |

| Versorgungsunternehmen (Strom, Wasser) |

| Verkehr (Schienenverkehr, Flughäfen, Häfen) |

| Telekommunikation und Rechenzentren |

| Gesundheitseinrichtungen |

| Verteidigung und Luft- und Raumfahrt |

| Projekte im Bereich erneuerbare Energien |

| Intern |

| Ausgelagert, EPCM |

| Rahmenbedingungen für öffentlich-private Partnerschaften |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Anwendung | Bauingenieurwesen |

| Maschinenbau | |

| Elektrotechnik | |

| Umwelttechnik | |

| Chemieingenieurwesen | |

| Konstruktionstechnik | |

| Software und Systeme | |

| Nach Dienstleistungsart | Beratung und Planung |

| Prozess- und Anlagentechnik | |

| Produktentwicklung und Prototyping | |

| Automatisierung und digitales Ingenieurwesen | |

| Anlagenmanagement und Betrieb & Wartung | |

| Bauleitung | |

| Nach Endverbraucherbranche | Bau und Infrastruktur |

| Öl und Gas | |

| Fertigung | |

| Versorgungsunternehmen (Strom, Wasser) | |

| Verkehr (Schienenverkehr, Flughäfen, Häfen) | |

| Telekommunikation und Rechenzentren | |

| Gesundheitseinrichtungen | |

| Verteidigung und Luft- und Raumfahrt | |

| Projekte im Bereich erneuerbare Energien | |

| Nach Engagement-Modell | Intern |

| Ausgelagert, EPCM | |

| Rahmenbedingungen für öffentlich-private Partnerschaften | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Ingenieurdienstleistungen in den Vereinigten Staaten?

Er wurde im Jahr 2025 auf 387,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 533,33 Milliarden USD erreichen.

Welches Segment wächst innerhalb der US-Ingenieurdienstleistungen am schnellsten?

Software- und Systemtechnik wird voraussichtlich die höchste CAGR von 5,89 % über 2026–2031 verzeichnen.

Wie groß ist die Chance für öffentlich-private Partnerschaften?

Rahmenbedingungen für öffentlich-private Partnerschaften werden voraussichtlich mit einer CAGR von 6,49 % wachsen und einen größeren Anteil gewinnen, da Bundesstaaten privates Kapital für Mautstraßen- und Hafenupgrades nutzen.

Warum sind digitale Zwillinge für Ingenieurbüros wichtig?

Die Einführung digitaler Zwillinge reduziert die Nacharbeit auf der Baustelle um bis zu 25 %, verkürzt Lieferzeitpläne und ermöglicht es Unternehmen, Gebührenaufschläge von 10–15 % zu erzielen.

Welche Region wächst am schnellsten?

Der Westen ist die am schnellsten wachsende Region, angetrieben durch groß angelegte Solar-, Speicher- und seismische Nachrüstungsausgaben.

Wie gravierend ist der Ingenieur-Fachkräftemangel?

Vierzig Prozent der zugelassenen Ingenieure sind über 55 Jahre alt und die Hochschuleinschreibungen sinken, was zu einem jährlichen Gehaltswachstum von 8–12 % führt und die Margen belastet.

Seite zuletzt aktualisiert am: