Größe und Marktanteil des japanischen Inlands-Kurier-, Express- und Paketmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

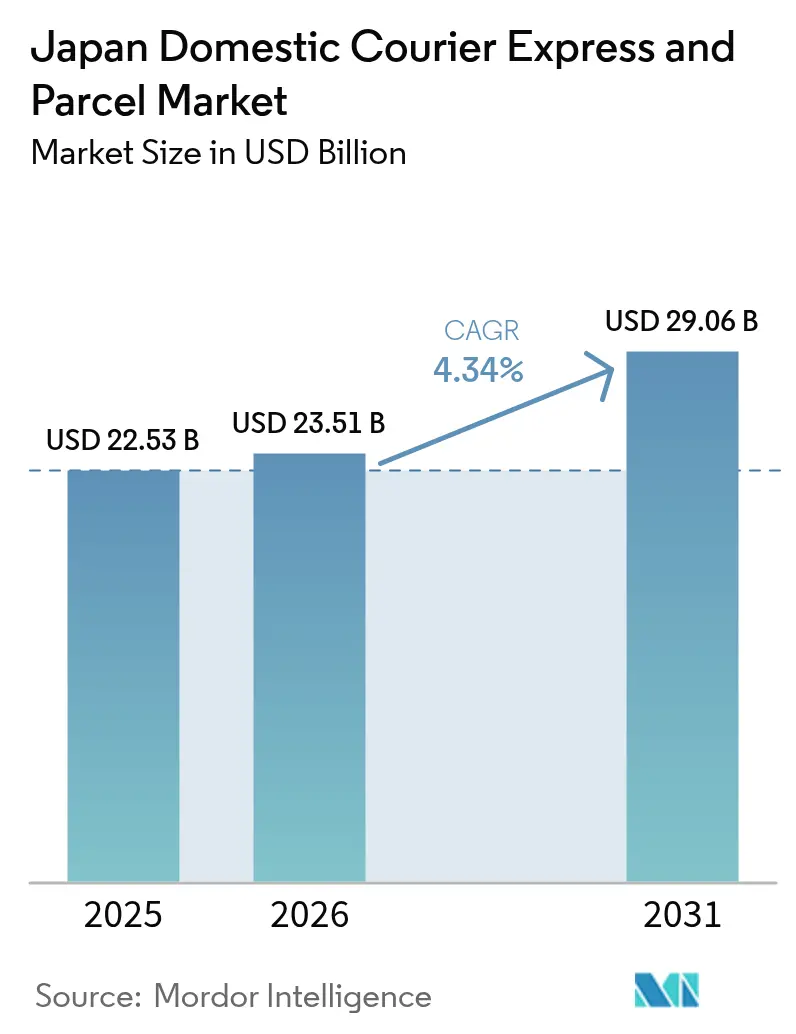

| Marktgröße im Basisjahr (2025) | 22.53 Milliarden US-Dollar |

| Marktgröße (2026) | 23.51 Milliarden US-Dollar |

| Marktgröße (2031) | 29.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Inlands-Kurier-, Express- und Paketmarkts von Mordor Intelligence

Die Größe des japanischen Inlands-Kurier-, Express- und Paketmarkts wurde im Jahr 2025 auf 22,53 Milliarden USD geschätzt und wird voraussichtlich von 23,51 Milliarden USD im Jahr 2026 auf 29,06 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,34 % während des Prognosezeitraums (2026–2031). Konstante E-Commerce-Nachfrage, die demografische Alterung der Bevölkerung sowie gestiegene Erwartungen an das Serviceniveau bilden die Grundlage dieser Entwicklung. Kurierdienste gleichen nachlassendes Volumenwachstum durch Premium-Mehrwertdienste und gezielte Zuschläge aus, die den Umsatz pro Sendung steigern. Strukturelle Fahrermangel, verursacht durch die 2024 eingeführte Überstundenobergrenze, motivieren zur beschleunigten Automatisierung, zur Einführung von Elektrofahrzeugen und zum Aufbau von Mikro-Hub-Netzwerken, die die Flottenproduktivität steigern. Verschärfte Umweltvorschriften und freiwillige Netto-Null-Versprechen zwingen Betreiber zudem zur Modernisierung ihrer Anlagen, während sie sich gleichzeitig durch nachhaltige Liefernachweise differenzieren. Der Wettbewerbsdruck durch Gig-Economy-Plattformen bleibt intensiv, doch etablierte Unternehmen behalten ihren Vorsprung durch landesweite Abdeckung, Allianzen mit Convenience-Stores und das bewährte Handling von regulierten Gütern.

Wesentliche Erkenntnisse des Berichts

- Nach Liefergeschwindigkeit hielten Nicht-Express-Dienste im Jahr 2025 einen Marktanteil von 75,40 % am japanischen Inlands-Kuriermarkt; Express-Dienste werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 4,98 % zwischen 2026 und 2031.

- Nach Sendungsgewicht entfielen im Jahr 2025 72,10 % der Marktgröße des japanischen Inlands-Kuriermarkts auf leichtgewichtige Sendungen; mittelgewichtige Sendungen werden jedoch voraussichtlich mit einer CAGR von 4,45 % zwischen 2026 und 2031 wachsen.

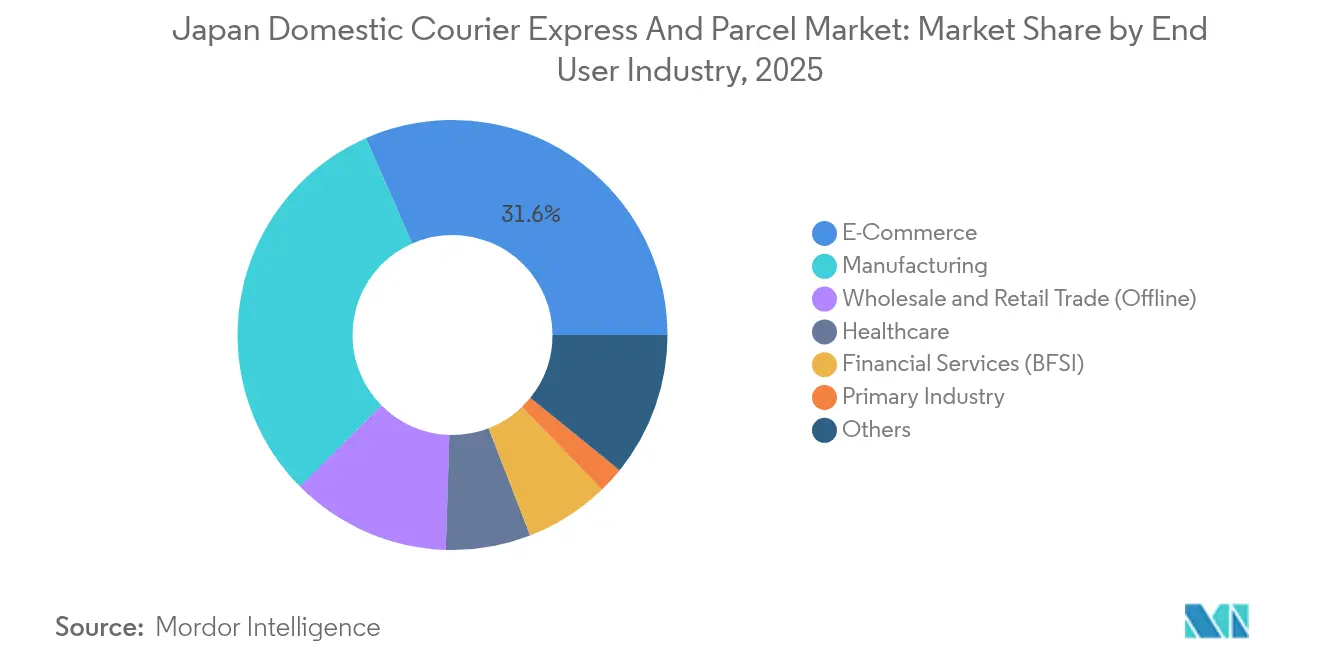

- Nach Endnutzerbranche erzielte der E-Commerce im Jahr 2025 einen Umsatzanteil von 31,60 %, während die Fertigung voraussichtlich die höchste Segment-CAGR von 4,55 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Modell repräsentierte das Business-to-Consumer (B2C)-Segment im Jahr 2025 einen Marktanteil von 42,95 % am japanischen Inlands-Kuriermarkt; das Business-to-Business (B2B)-Segment wird voraussichtlich mit einer CAGR von 5,60 % zwischen 2026 und 2031 wachsen.

- Nach Transportmittel entfielen im Jahr 2025 49,10 % des Umsatzes auf den Straßentransport, während der Lufttransport voraussichtlich eine CAGR von 4,96 % zwischen 2026 und 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Inlands-Kurier-, Express- und Paketmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der B2C-Paketvolumina durch E-Commerce-Käufe | +1.2% | Landesweit, Korridor Tokio–Osaka | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Same-Day-Delivery-Diensten und Quick-Commerce-Modellen | +0.8% | Größere Städte | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Elektro- und alternativ angetriebenen Fahrzeugen senkt Betriebskosten und Emissionen | +0.6% | Landesweit, Metropolregionen zuerst | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt höhere Nachfrage nach Paketlieferungen im Bereich häuslicher Gesundheitsversorgung | +0.7% | Landesweit, ländliche Schwerpunkte | Mittelfristig (2–4 Jahre) |

| Ausbau von Abholungs- und Abgabenetzwerken in Convenience-Stores verbessert die Liefereffizienz | +0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende grenzüberschreitende Kleinsendungseingänge über die Flughäfen Narita und Kansai begünstigen Inlandslieferungen | +0.4% | Flughafen- Umland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Business-to-Consumer (B2C)-Paketvolumina durch E-Commerce-Käufe

Der Bruttowarenwert (GMV) im E-Commerce stieg von 176,50 Milliarden USD im Jahr 2024 auf 201,40 Milliarden USD im Jahr 2025 und trieb den japanischen Inlands-Kuriermarkt in Richtung dichterer Wohngebiets-Lieferrunden[1]Ministerium für Wirtschaft, Handel und Industrie, „Erhebung zum E-Commerce-Markt im Geschäftsjahr 2023”, meti.go.jp. Kleinere, häufigere Bestellungen reduzieren das durchschnittliche Paketgewicht und belasten die Hub-Kapazitäten, was den raschen Aufbau von Mikro-Sortierfazilitäten innerhalb städtischer Grenzen vorantreibt. Grenzüberschreitende Marktplätze wie Temu fügen Komplexität bei der Zollabfertigung hinzu, die etablierte Kurierdienste durch Maklerprovisionenen monetarisieren. Online-Umsätze im Bereich Lebensmittel und Getränke stiegen im Jahr 2025 auf 48,46 Milliarden USD und stimulierten Kühlpaket-Strecken, die Premium-Tarife erfordern, aber zusätzliche Handhabungsinfrastruktur benötigen. Blitzverkäufe via Live-Streaming erzeugen unvorhersehbare Spitzen, was Betreiber dazu veranlasst, Gig-Worker-Flotten mit festen Ressourcen für die Abdeckung von Lastspitzen zu kombinieren. Große Plattformen, insbesondere Amazon Japan und Rakuten, üben Einkaufsmacht aus, die die Listenpreise komprimiert, weshalb Kurierdienste auf Zuverlässigkeit des Services und flexible Lieferfenster setzen.

Beschleunigte Einführung von Same-Day-Delivery-Diensten und Quick-Commerce-Modellen

Die Same-Day-Fulfillment-Lieferung hat sich von einem optionalen Merkmal zu einer Basiserwartung entwickelt, da der 7NOW-Service von 7-Eleven mit 20.000 Filialen im Jahr 2025 Umsätze von 1 Milliarde USD anstrebt. Quick-Commerce-Dunkelläger unterstützen 20-minütige städtische Lieferungen und umgehen regionale Depots, indem sie Bestände innerhalb von fünf Kilometern von den Verbrauchern platzieren. Lawson und Uber Eats führten Gehweg-Roboter ein, die auf festen Routen Nutzlasten von 30 kg transportieren und so Arbeitsbeschränkungen während Stoßzeiten abmildern. Tele-Apotheken-Pilotprojekte in Osaka ermöglichen es Patienten, Rezepte am selben Tag zu erhalten, und verbinden medizinische Compliance mit Express-Logistik. Auf Künstlicher Intelligenz basierende Routenplanungsmaschinen verkürzen Ankunftsfenster von vierzig auf zehn Minuten und verbessern so die Anlagenauslastung ohne proportionales Personalwachstum. Allerdings wählen nur 10 % der Käufer Express-Optionen, und die Zahlungsbereitschaft kompensiert die höheren Kosten pro Halt, was die Margen in Premium-Teilsegmenten erhält.

Zunehmender Einsatz von Elektro- und alternativ angetriebenen Fahrzeugen senkt Betriebskosten und Emissionen

Yamato erhielt die Genehmigung zur Serienproduktion von Umrüstsätzen, die bestehende Leicht-Lkw zu einem Drittel des Preises neuer Elektrofahrzeuge elektrifizieren[2]Yamato Mobility & Mfg., „Genehmigung zur Serienproduktion von Elektroumrüstsätzen”, prtimes.jp. SBS Holdings betreibt bereits 72 Elektrotransporter und plant im Jahr 2025 weitere 20, was die flottenseitige Skalierbarkeit unter Beweis stellt. Diesel kostete im Jahr 2024 durchschnittlich 1,11 USD pro Liter, was den Kostenvorteil von zu stabilen Preisen angebotenem Strom erhöhte. Kühl-Elektro-Lkw, die von Konoike Transport für Aeon-Filialen bereitgestellt werden, belegen die Machbarkeit der Kühlkette auf Routen von 120 km. FamilyMarts auf maschinellem Lernen basierender Disponentsystem senkte den CO₂-Ausstoß gegenüber dem Referenzwert von 2017 durch intelligentere Routenplanung um 12,8 %. Eine neue Vereinbarung über nachhaltigen Flugkraftstoff zwischen Sagawa Express und DHL senkt die Treibhausgasintensität von Express-Luftsendungen um 10 %[3]Sagawa Express, „Vereinbarung über nachhaltigen Flugkraftstoff mit DHL”, prtimes.jp.

Alternde Bevölkerung treibt höhere Nachfrage nach Paketlieferungen im Bereich häuslicher Gesundheitsversorgung

Im Jahr 2025 werden Bürger ab 65 Jahren 29 % der Bevölkerung Japans ausmachen, was das Wachstum bei Rezept- und Gerätesendungen ankurbelt, die Temperaturkontrolle und den Nachweis der Lieferkette erfordern. Der Marktwert für Gesundheitslieferdienste wird im Jahr 2025 auf 1,76 Milliarden JPY (0,012 Milliarden USD) geschätzt. Von Alfresa betriebene Drohnen-Strecken transportieren Medikamente zu abgelegenen Kliniken und verkürzen die Vorlaufzeiten bei Katastrophenereignissen. Same-Day-Integrationen zwischen Apotheken und Privathaushalten in Ballungsräumen bündeln Tele-Konsultation mit der letzten Meile der Zustellung und schaffen kombinierte Serviceumsatzströme. Rückläufige Postmengen schaffen Kapazitätslücken, die private Kurierdienste nun für die ländliche medizinische Versorgung schließen. Reformen der Langzeitpflege sichern stabile Vertragsvolumina und machen das Gesundheitswesen zu einer defensiven Wachstumsnische im japanischen Inlands-Kuriermarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel, der durch die Überstundenobergrenze verstärkt wird, erhöht die Lieferkosten | -1.1% | Landesweit, ländliche Gebiete akut betroffen | Kurzfristig (≤ 2 Jahre) |

| Einführung städtischer Staugebühren erhöht die Zuschläge pro Sendung in Großstädten | -0.4% | Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Preiskonkurrenz durch Gig-Economy-Kurierdienste erodiert die Margen im Same-Day-Segment | -0.6% | Dichte städtische Bezirke | Mittelfristig (2–4 Jahre) |

| Verzögerte regulatorische Genehmigungen für Drohnen und Gehweg-Roboter verschieben Automatisierungseinsparungen | -0.3% | Pilot- Testgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel, der durch die Überstundenobergrenze verstärkt wird, erhöht die Lieferkosten

Japans 2024 eingeführte Regel, die die Überstunden von Lkw-Fahrern auf 960 Stunden begrenzt, verursacht unmittelbaren Produktivitätsverlust, wobei 30 % der Unternehmen auch zwölf Monate später noch Verstöße melden[4]NHK, „Erhebung zur Einhaltung der Überstundenregelung für Fahrer”, nhk.or.jp. Umfragen zeigen, dass 46,8 % der Verlader höhere Frachtpreise zahlen, während 41,2 % nicht genügend Fahrer finden können, was die Löhne in die Höhe treibt und die Kosten pro Sendung erhöht. Kleine Spediteure verfügen aufgrund von Skalenbeschränkungen nur über begrenzte Kapazitäten, Zuschläge aufzufangen. Die Durchsetzungsstärke nahm 2025 zu, als Regulierungsbehörden Zulassungen für 2.500 Fahrzeuge von Japan Post wegen mangelhafter Fahrergesundheitsprüfungen widerriefen, was eine strengere Branchenaufsicht signalisiert. Staatliche Richtlinienentwürfe zur Vergütung von Subunternehmern könnten die Basis-Frachttarife anheben und die Margen für Betreiber mit Festpreisverträgen im E-Commerce belasten.

Preiskonkurrenz durch Gig-Economy-Kurierdienste erodiert die Margen im Same-Day-Segment

App-basierte Netzwerke wie Uber Direct und Amazon Flex mobilisieren flexible Fahrerpools, die konventionelle Preise unterbieten, insbesondere bei kurzen städtischen Strecken. Lawson-Filialen integrieren Uber-Roboter und kombinieren autonome Hardware mit Gig-Fahrern, um niedrige Gemeinkosten zu erhalten. Die Plattform von AnyCarry erweitert ähnliche Kostenstrukturen auf Unternehmenskonten und stellt herkömmliche Preislisten in Frage. Etablierte Kurierdienste sehen sich daher einem Margendruck ausgesetzt, da sie Servicequalität gegen den Wunsch der Kunden nach niedrigeren Gebühren abwägen müssen. Die Versprechen von Neueinsteigern einer „Logistik, die nie ablehnt”, setzen neue Servicemaßstäbe, die die Verbrauchererwartungen erhöhen. Ausstehende Gesetzgebung zum Status von Gig-Arbeitnehmern könnte die Kostenhierarchie verändern, jedoch besteht weiterhin Unsicherheit über Durchsetzungszeitpläne und Leistungsverpflichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung erhöht das Wachstumstempo

Die Fertigung wächst mit einer CAGR von 4,55 % am schnellsten (2026–2031), da Smart-Factory-Einführungen die Chargengrößen verringern und die Sendungshäufigkeit erhöhen. Direktlieferverträge mit Werken erfordern enge Lieferfenster und Echtzeit-Transparenz. Kurierdienste integrieren API-Datenschnittstellen mit Werkstatt-Systemen und betten sich so in Nachschubzyklen ein. Der E-Commerce-Sektor bleibt mit einem Anteil von 31,60 % am Umsatz 2025 der größte, angetrieben durch die anhaltende Zunahme des digitalen Einkaufs und grenzüberschreitender Marktplatztransaktionen.

Das Gesundheitswesen gewinnt an strategischer Bedeutung trotz geringer absoluter Volumina. Regulatorische Rückverfolgungsanforderungen und Kühlketten-Vorschriften unterstützen Premium-Tarife, die die Gesamtrendite für Betreiber mit zertifizierten Einrichtungen abfedern. Finanzdienstleistungs- und Rechtsunternehmen nutzen weiterhin sichere Kurier-Übergaben für kritische Dokumente, wenngleich das absolute Wachstum bescheiden bleibt. Einzelhändler mit traditionellen Filialnetzen führen Ship-from-Store-Konzepte ein, die die Grenzen zwischen rein digitalem und Click-and-Mortar-Fulfillment verwischen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Liefergeschwindigkeit: Express-Dienste expandieren auf Basis der Premium-Nachfrage

Express-Dienste verzeichneten das schnellste Wachstum im Teilsegment mit einer CAGR von 4,98 % zwischen 2026 und 2031. Obwohl Nicht-Express mit einem Anteil von 75,40 % im Jahr 2025 die Umsatzführerschaft beibehält, treibt die wachsende Kundenpräferenz für garantierte Lieferfenster den Ausbau von Express-Strecken im japanischen Inlands-Kuriermarkt voran. Same-Day- und Next-Day-Erwartungen, die früher ausschließlich mit Premium-Angeboten verbunden waren, wandern in Richtung Standardangebote, da Omnichannel-Händler um Sofortbefriedigung wetteifern. Investitionen in autonome Gehweg-Roboter und KI-gestützte Routenplanung verkürzen Transitzeiten zu wettbewerbsfähigen Kosten und verändern die Grenze zwischen klassischem Express und Standardpaketen.

Express-Kurierdienste nutzen Mehrwertoptionen, Temperaturkontrolle, sichere Identitätsprüfung und Nachtfenster, um Preisaufschläge zu rechtfertigen. Der begrenzte Wettbewerb schränkt die Preiserosion ein und sichert überdurchschnittliche Renditen. Unterdessen innovieren Nicht-Express-Netzwerke durch Paketschließfächer, Nachbarschafts-Abholschalter und datengestützte Ladelotbündelung, die die tatsächlichen Ankunftszeiten verkürzen, ohne formale Serviceverbesserungen vorzunehmen. Über den Prognosezeitraum hinaus werden Kurierdienste voraussichtlich Servicemenüs kalibrieren, die Preispunkte mit fein segmentierter Lieferdringlichkeit in Einklang bringen und so die Umsatzdiversität im japanischen Inlands-Kuriermarkt erhalten.

Nach Modell: Business-to-Business (B2B)-Sendungen gewinnen an Dynamik

Das Business-to-Business (B2B)-Teilsegment übertrifft den Markt mit einer CAGR von 5,60 % zwischen 2026 und 2031 und spiegelt Lean-Inventory-Entwicklungen und das Wachstum von Kleinstchargen-Lieferantenbeziehungen wider. Vorhersehbare Bestellzyklen ermöglichen eine Routenkonsolidierung, die die Fahrzeugauslastung steigert und die Lieferkosten pro kg senkt. Einheitliche Dashboards geben Unternehmenskunden kontinuierliche Statusupdates und betten die Kurierleistung in Beschaffungsmetriken ein.

Business-to-Consumer (B2C) behält die Führungsposition mit einem Umsatzanteil von 42,95 % im Jahr 2025, sieht sich jedoch steigenden Servicequalitätserwartungen bei gleichzeitiger Preisresistenz gegenüber. Abonnement-Commerce und automatische Nachschübe können die Wachstumsvariabilität durch die Glättung von Volumenspitzen dämpfen. Consumer-to-Consumer (C2C) bleibt ein beständiger Bereich für Wiedervermarktung und Peer-to-Peer-Austausch, der von plattformbereitgestellten Etiketten und vereinfachten Rücksendungen profitiert.

Nach Sendungsgewicht: Mittelgewichtige Sendungen erholen sich

Leichtgewichtige Sendungen (unter 5 kg) dominieren die Marktgröße des japanischen Inlands-Kuriermarkts mit einem Umsatzanteil von 72,10 % im Jahr 2025, ein direktes Ergebnis des Rhythmus kleiner Warenkorbbestellungen im Online-Einzelhandel. Rentabilitätsdruck entsteht, da Kubikvolumen-Umsätze hinter dem Wachstum der Handhabungsfrequenz zurückbleiben. Elektrisch umgerüstete Leicht-Lkw helfen, die Marge durch Senkung von Antriebs- und Wartungskosten zurückzugewinnen. Das Band der mittelgewichtigen Sendungen zwischen 5 kg und 31,5 kg verzeichnet eine CAGR von 4,45 % zwischen 2026 und 2031, angetrieben von Herstellern, die Komponenten direkt an Produktionslinien liefern, und KMU, die Dropshipping-Modelle umsetzen.

Die industrielle Digitalisierung fördert hochwertigere Paketisierung, wobei die Expresslieferung von Ersatzteilen auf Anfrage Palettentransporte ersetzt. Kurierdienste, die Depots für gabelstaplergestützte Paket-Strecken ausstatten und gewichtsprofilierungsfähige Sorteranlagen einsetzen, profitieren von dieser Erholung. Schwere Sendungen über 31,5 kg bleiben eine Nische, sind jedoch stabil und bedienen Bau- und Investitionsgüter-Aftersales. Spezialisierte Handhabungskompetenz und Liftgate-Flotten sichern den Wettbewerbsvorsprung für Anbieter, die sich zu Sicherheit und Compliance verpflichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transportmittel: Luftfracht expandiert innerhalb eines straßenlastigen Netzwerks

Der Straßentransport erfasste 49,10 % des Umsatzes 2025, was Japans dichtem Schnellstraßennetz und der Flexibilität des lkw-gestützten Letzten-Meile-Transports entspricht. Dennoch beschleunigt die CAGR von 4,34 % des japanischen Inlands-Kuriermarkts (2026–2031) in Kombination mit dem Fahrermangel die modale Diversifizierung. Inländische Luftsendungen steigen mit einer CAGR von 4,96 % (2026–2031), da Erweiterungen der Flughäfen Narita und Kansai die Bauchraumkapazität erhöhen und die Annahmeschlusszeiten für Übernacht-Strecken verkürzen.

Schienen- und Küstenverkehr bleiben auf Nischenanwendungen beschränkt, da Umladeanforderungen bestehen. Mit Blick auf die Zukunft könnten staatliche Versuche mit Förderband-Frachtkorridoren und Lkw-Platooning auf Autobahnen die modale Wirtschaftlichkeit neu ausrichten, indem die Abhängigkeit von menschlichen Fahrern verringert und die Langstreckenabschnitte des japanischen Inlands-Kuriermarkts umgestaltet werden.

Geografische Analyse

Metropolregionen, die sich von Tokio über Kanagawa, Aichi bis nach Osaka erstrecken, konzentrieren den Löwenanteil der Paketherkunfts- und -zielortströme und bilden die Grundlage für Routendichte, die fortschrittliche Automatisierungseinführungen unterstützt. Die Nachfrage nach Same-Day-Lieferungen floriert hier, unterstützt durch dichte Convenience-Store-Netzwerke und Multi-Tenant-Mikro-Fulfillment-Knoten. Städtische Staugebührenregelungen, die für die Innenstadt von Tokio vorgeschlagen wurden, können Zugangsgebühren erheben, die die Kosten pro Halt erhöhen, und Kurierdienste dazu veranlassen, für innerstädtische Strecken auf Gehweg-Roboter und Fahrradkuriere auszuweichen.

Zweitrangige Regionalstädte wie Fukuoka und Sapporo weisen eine wachsende Online-Einzelhandelsdurchdringung auf, bieten aber geringere Dichte, was hybride Abholoptionen erfordert, um die Wirtschaftlichkeit zu erhalten. Ländliche Präfekturen sind von einer stärkeren demografischen Alterung betroffen, wobei Gesundheitslieferungen und Behördendokumentenlogistik in diesen Gebieten die Kernnachfrage bilden. Drohnenversuche über bergigem Gelände zielen darauf ab, lange Straßenumwege und begrenzten Fahrerverfügbarkeit zu kompensieren und eine Ausweitung der Serviceabdeckung ohne kontinuierliche menschliche Präsenz zu versprechen.

Internationale Gateway-Regionen profitieren von eingehenden Paketströmen aus dem grenzüberschreitenden E-Commerce. Frachtfreundliche Zollregelungen an den Flughäfen Narita und Kansai beschleunigen den Inlandstransfer und machen umliegende Präfekturen attraktiv für Sortierschwerinvestitionen. Klimainitiativen beeinflussen die Routenstrategie landesweit; FamilyMarts CO₂-Rückgang von 12,8 % resultierte aus auf spezifische regionale Verkehrsmuster kalibrierten Algorithmen, was auf weitere Verbesserungen durch die Lokalisierung von Routenlogiken hindeutet.

Wettbewerbslandschaft

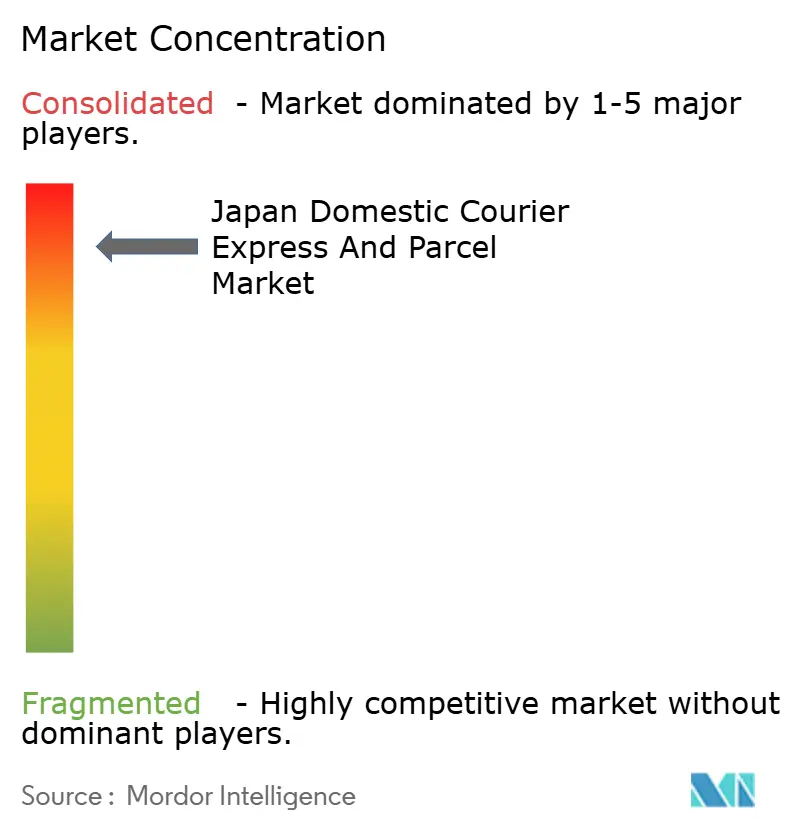

Drei etablierte Marktteilnehmer – Yamato Holdings, Sagawa Express (SG Holdings) und Japan Post Group – sind dank landesweiter Depots, markeneigener Flotten und Kundenvertrauen die Anker der japanischen Inlands-Kurierbranche. Ihre kombinierte Abdeckung sichert Unternehmenskonten und Verträge für regulierte Güter. Dennoch verschärfte sich die regulatorische Kontrolle, als Behörden im Juni 2025 Zulassungen für 2.500 Fahrzeuge von Japan Post widerriefen und damit das Reputationsrisiko im Zusammenhang mit Compliance-Verstößen verdeutlichten.

Etablierte Unternehmen investieren stark in Elektrifizierung und Robotik, um Kostenbasisstabilisierung zu erreichen. Die Genehmigung der Umrüstsätze von Yamato ermöglicht eine kapitalschonende Flottenerneuerung, während Sagawa eine Partnerschaft mit DHL für nachhaltigen Flugkraftstoff eingeht, um internationale Angebote zu differenzieren. Mittelgroße Herausforderer verfolgen Spezialisierungen – medizinisch, temperaturkontrolliert oder Rückwärtslogistik –, um verteidigungsfähige Nischen aufzubauen. Gig-Economy-Aggregatoren stören die Preisgestaltung in dicht besiedelten städtischen Bezirken, indem sie flexible Arbeitskräfte und autonome Ausrüstung mobilisieren. AnyCarry, Uber Direct und Amazon Flex erweitern Kapazitäten ohne eigene Fahrzeuge und beschleunigen die Preisfindung hin zu variablen On-Demand-Tarifen. Kleine lokale Kurierdienste kämpfen mit steigenden Compliance- und Technologieinvestitionsschwellen, was zu Partnerschaften oder Übernahmen durch skalierungssuchende Netzwerke führt.

Allianzen mit Convenience-Stores bilden einen entscheidenden Wettbewerbshebel. 7-Eleven, Lawson und FamilyMart integrieren Abholschalter und Mikro-Fulfillment-Flächen und bieten exklusiven Zugang zu Zehntausenden von Verkaufspunkten. Kurierdienste, denen solche Kooperationen nicht gelingen, riskieren höhere Letzten-Meile-Kosten und eine schwächere Verbraucher-Markenpräsenz. Über den Prognosezeitraum hinaus werden anorganische Konsolidierungen und technologische Joint Ventures die Marktanteile neu ordnen, da die Akteure die Skalierung anstreben, die für Investitionen in Elektrifizierung, KI und Automatisierung erforderlich ist.

Marktführer im japanischen Inlands-Kurier-, Express- und Paketmarkt

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Holdings Co., Ltd.

Nippon Express Holdings

Seino Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Japan Post Holdings wurde die Genehmigung für 2.500 Postfahrzeuge entzogen, da Fahrergesundheitsprüfungsverfahren nicht ordnungsgemäß durchgeführt wurden, was die landesweite Netzkapazität beeinträchtigte.

- April 2025: Yamato Mobility & Mfg. erhielt die Genehmigung zur Serienproduktion von Elektroumrüstsätzen, die die Flottenaufrüstungskosten um zwei Drittel senken.

- April 2025: Sagawa Express von SG Holdings unterzeichnete eine Partnerschaft für nachhaltigen Flugkraftstoff mit DHL Japan mit dem Ziel einer 10%igen Emissionsreduzierung auf internationalen Routen.

- September 2024: Nippon Express Holdings startete den Pilotbetrieb des „NX Universal Harmonious Work Warehouse” mit integrierten Mobilitätsrobotern zur Abmilderung des Fachkräftemangels.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence wird in unserer Studie der japanische Inlands-Kurier-, Express- und Paketmarkt (KEP-Markt) als der gesamte Umsatz betrachtet, der innerhalb des Landes mit der Abholung, dem Transport und der endgültigen Übergabe von Kleinsendungen bis zu 30 kg erzielt wird, die auf fahrplanmäßigen Paketdiensten auf der Straße oder im Inlandsflugverkehr befördert werden.

Ausschluss des Geltungsbereichs: Grenzüberschreitende Export- oder Importströme, die mit internationalen Frachtbriefen abgewickelt werden, fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Liefergeschwindigkeit

- Express

- Nicht-Express

- Sendungsgewicht

- Schwergewichtige Sendungen

- Leichtgewichtige Sendungen

- Mittelgewichtige Sendungen

- Endnutzerbranche

- E-Commerce

- Finanzdienstleistungen (BFSI)

- Gesundheitswesen

- Fertigung

- Primärindustrie

- Groß- und Einzelhandel (stationär)

- Sonstige

- Modell

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Transportmittel

- Straße

- Luft

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Flottenmanager, Führungskräfte von Drittanbietern im Bereich Logistik, Gewerkschaftsvertreter und Technologieanbieter in Kanto, Kansai und Kyushu. Diese Gespräche bestätigten die Wiederauslieferungsquoten, die Auswirkungen von Überstunden und die durchschnittliche Haltestellendichte, die die Annahmen auf dem Schreibtisch verfeinern.

Desk Research

Wir beginnen mit der Zusammenstellung von Zeitreihen des Paketvolumens, des Verkehrs und der Fahrzeugstatistiken, die vom Ministerium für Land, Infrastruktur, Transport und Tourismus veröffentlicht werden, sowie mit dem jährlichen Postbericht der Japanischen Post und dem E-Commerce-Brutto-Warenwert des Ministeriums für Wirtschaft, Handel und Industrie. Unternehmenspapiere, Tarifmitteilungen und Investorenpräsentationen zeigen die Preisentwicklung der Spediteure auf. Kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva unterstützen die Finanzvalidierung und Nachrichtenverfolgung, während Questel-Patente die Automatisierungsintensität hervorheben und Volza-Sendungsdaten die inländischen gegenüber den eingehenden Warenströmen verankern. Diese Liste ist nur beispielhaft, und viele andere öffentliche Datensätze und Handelsbulletins haben bei der Datensammlung und -klärung geholfen.

Marktgrößenbestimmung und -prognose

Wir leiten den Basiswert zunächst durch einen Top-down-Umbau ab, der die MLIT-Paketzählungen mit den stichprobenartig ermittelten durchschnittlichen Einnahmen pro Paket verknüpft, die nach Gewichtsklassen und Zustellgeschwindigkeit rekonstruiert werden. Ausgewählte Bottom-up-Prüfungen, wie z. B. Umsatzerhöhungen von Spediteuren und B2C-Sendungsprüfungen, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören das GMV im E-Commerce, die Wiederauslieferungsrate von Paketen, der Treibstoffkostenindex, die Vakanzrate von Fahrern und die Bevölkerungsdichte in Städten. Eine multivariate Regression projiziert jeden Treiber auf das Jahr 2030, und eine Szenarioanalyse führt Stresstests für Arbeits- und Kraftstoffschocks durch. Lücken in den Bottom-up-Daten, insbesondere für Mikrokuriere, werden durch modellierte Durchdringungsfaktoren geschlossen, die durch Expertengespräche ermittelt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer zweistufigen Überprüfung durch Analysten unterzogen. Ausreißer werden anhand der vierteljährlichen Umsätze des Anbieters und der monatlichen MLIT-Volumina gekennzeichnet, und wir nehmen erneut Kontakt mit den Quellen auf, wenn die Schwankungen vorgegebene Bandbreiten überschreiten. Das Modell wird jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen nach wesentlichen regulatorischen oder Lohnänderungen.

Warum unsere Japan Domestic CEP Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen oder ungeprüfte Preismultiplikatoren anwenden. Eine externe Studie beziffert das inländische KEP für 2024 auf 24,90 Mrd. USD, während eine andere Studie von 33 Mrd. USD ausgeht. Diese Diskrepanzen ergeben sich aus der schleichenden Ausweitung der grenzüberschreitenden Ströme und aus einheitlichen Durchschnittspreisannahmen, die Japans hohen Anteil an Paketen unter 5 kg nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 22,53 MRD. USD (2025) | Mordor Intelligence | - |

| USD 24,90 B (2024) | Globale Unternehmensberatung A | Einschließlich internationaler Pakete und Anwendung der linearen Extrapolation für den elektronischen Handel |

| USD 33,00 B (2024) | Regionale Beratung B | Mischt die Einnahmen aus dem Lkw-Frachtverkehr mit denen aus dem Paketdienst und verwendet einen einzigen ASP für alle Gewichtsklassen |

Der Vergleich zeigt, dass das disziplinierte Scoping von Mordor, die Anpassungen auf variabler Ebene und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Inlands-Kuriermarkt derzeit?

Der Markt wird im Jahr 2026 auf 23,51 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 29,06 Milliarden USD wachsen.

Wie schnell wird der japanische Inlands-Kuriermarkt voraussichtlich wachsen?

Es wird eine CAGR von 4,34 % von 2026 bis 2031 prognostiziert.

Welches Segment wächst am schnellsten im japanischen Inlands-Kuriermarkt?

Express-Lieferdienste führen das Wachstum mit einer prognostizierten CAGR von 4,98 % zwischen 2026 und 2031 an.

Wie gehen Kurierunternehmen mit dem Fachkräftemangel um?

Kurierdienste beschleunigen die Automatisierung, setzen Elektrofahrzeuge ein und integrieren autonome Roboter, um die Produktivität zu steigern und die Abhängigkeit von menschlichen Fahrern zu verringern.

Warum ist die Gesundheitslieferung ein strategischer Schwerpunkt?

Japans alternde Bevölkerung und die wachsende Einführung von Telemedizin schaffen eine spezialisierte, margenstärkere Sendungsnachfrage nach Arzneimitteln und medizinischen Geräten.

Welche Rolle spielen Convenience-Stores in der Kurierlogistik?

Über 55.000 Convenience-Stores dienen als Abhol- und Abgabepunkte sowie als Mikro-Fulfillment-Hubs, was die Effizienz der letzten Meile und die Zugänglichkeit für Verbraucher verbessert.

Seite zuletzt aktualisiert am: