Marktgröße und Marktanteil für vegane Kekse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

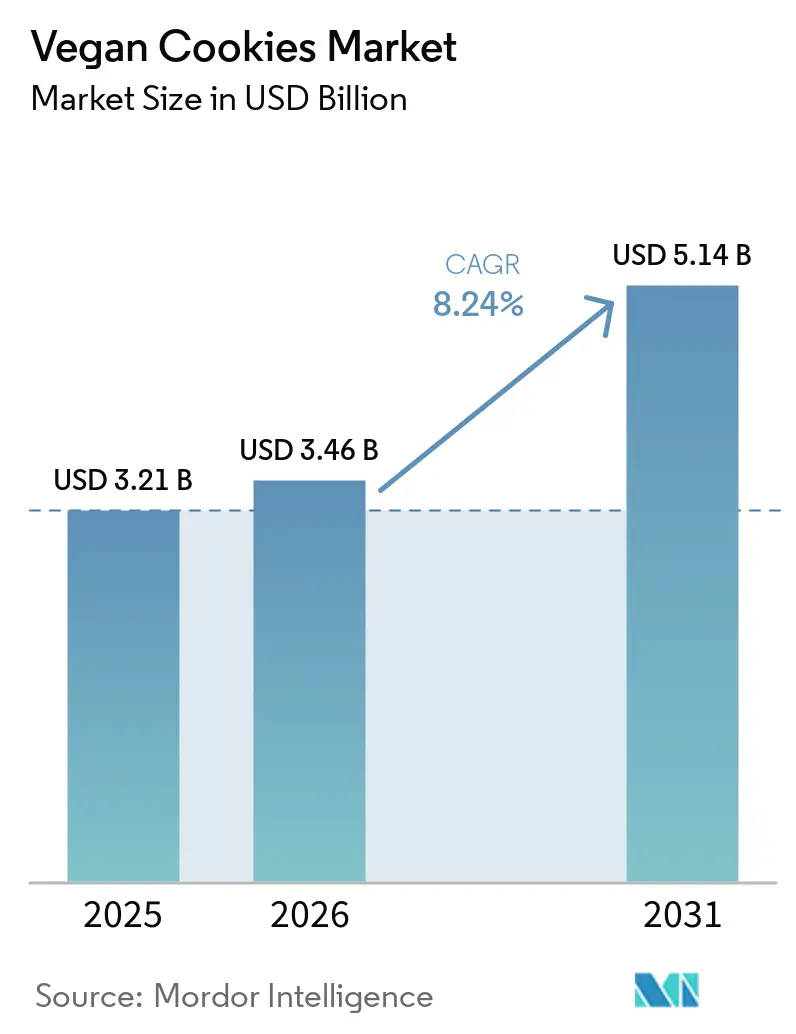

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vegane Kekse von Mordor Intelligence

Die Marktgröße für vegane Kekse wird voraussichtlich von USD 3,21 Milliarden im Jahr 2025 auf USD 3,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,24 % über den Zeitraum 2026–2031 USD 5,14 Milliarden erreichen. Das wachsende Gesundheitsbewusstsein der Verbraucher, umweltpolitisches Engagement und das anhaltende Investoreninteresse an alternativen Proteinen treiben diese Wachstumsentwicklung voran. Darüber hinaus beschleunigen Verpackungsrichtlinien, die zunehmend recycelbare Materialien bevorzugen, diesen Trend. Unternehmen führen Innovationen wie proteinreiche Nüsse, präzisionsfermentierte Fette und umweltfreundliche Einzelportionspackungen ein, um Geschmack, Textur und Haltbarkeit von Keksen zu verbessern. Markeninhaber nutzen aktiv KI-gestützte Rezepturen und setzen transparente Lieferketten um, um das Verbrauchervertrauen zu stärken. Flexitarische Verbraucher erweitern die Reichweite des Marktes und veranlassen Einzelhändler, ihre Omnichannel-Strategien auszubauen und pflanzliche Snacks als Mainstream-Optionen zu positionieren. Regulatorische Änderungen, insbesondere das EU-Mandat, das bis 2040 einen Recyclinganteil von 65 % bei Kunststoffverpackungen vorschreibt, unterstützen das Marktwachstum aktiv und fördern gleichzeitig nachhaltige Verpackungsinnovationen, die den Präferenzen veganer Verbraucher entsprechen.

Wichtigste Erkenntnisse des Berichts

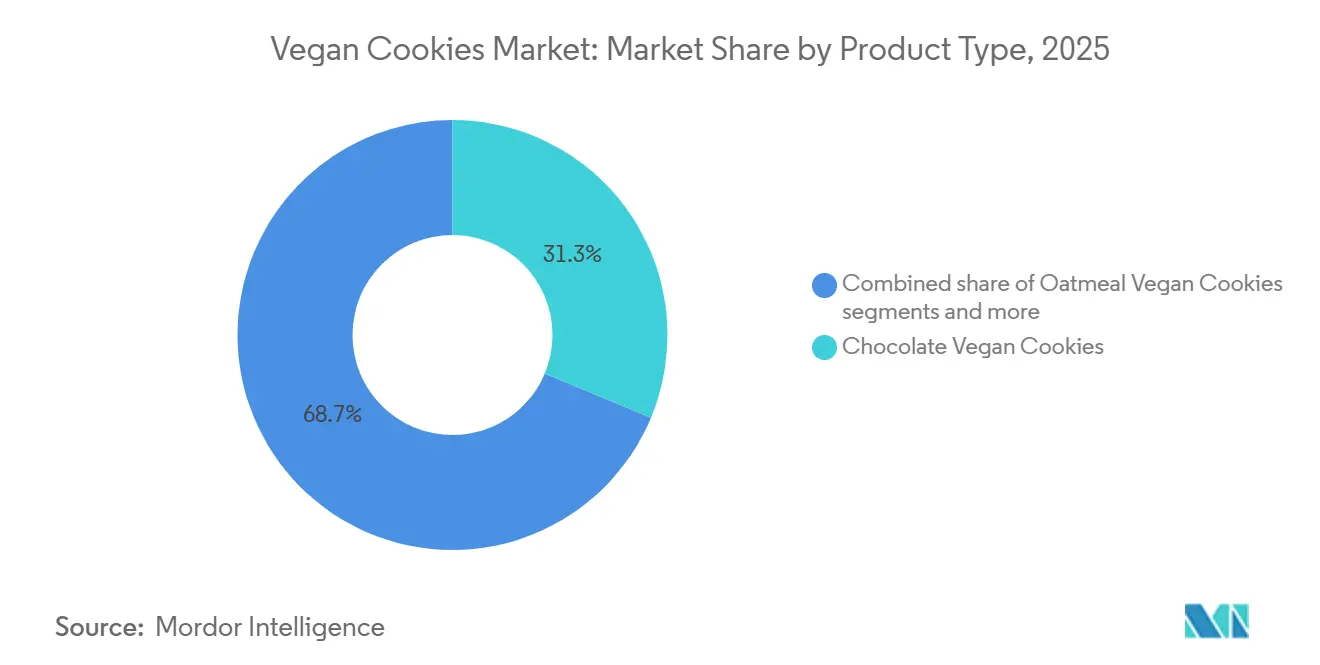

- Nach Produkttyp führte Schokolade im Jahr 2025 mit einem Umsatzanteil von 31,29 %, während Erdnussbutter bis 2031 voraussichtlich einen CAGR von 9,01 % erzielen wird.

- Nach Zutatentyp entfielen im Jahr 2025 34,58 % des Anteils auf nuss- und samenbasierte Rezepturen, während weizenbasierte Formate im Zeitraum 2026–2031 auf einen CAGR von 9,31 % zusteuern.

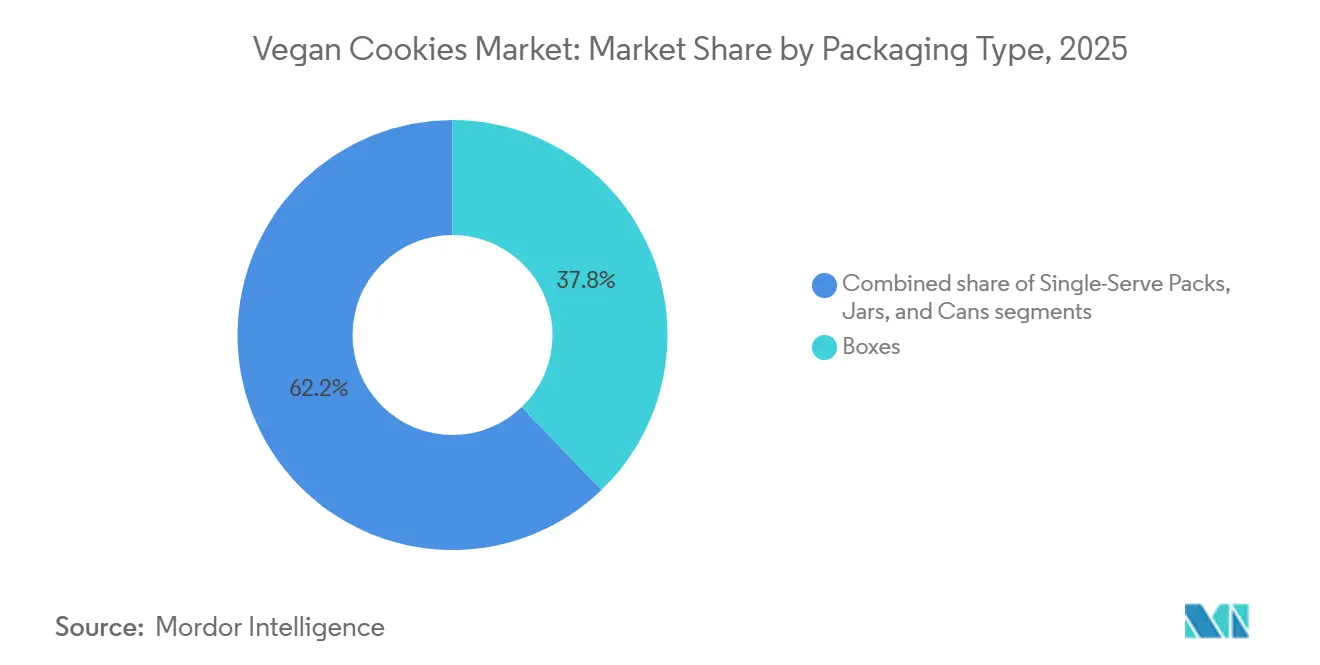

- Nach Verpackungstyp entfielen im Jahr 2025 37,81 % des Anteils auf Schachteln; Einzelportionspackungen sollen im Zeitraum 2026–2031 mit einem CAGR von 9,51 % wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 39,11 %, während der Online-Einzelhandel mit einem CAGR von 10,25 % bis 2031 expandiert.

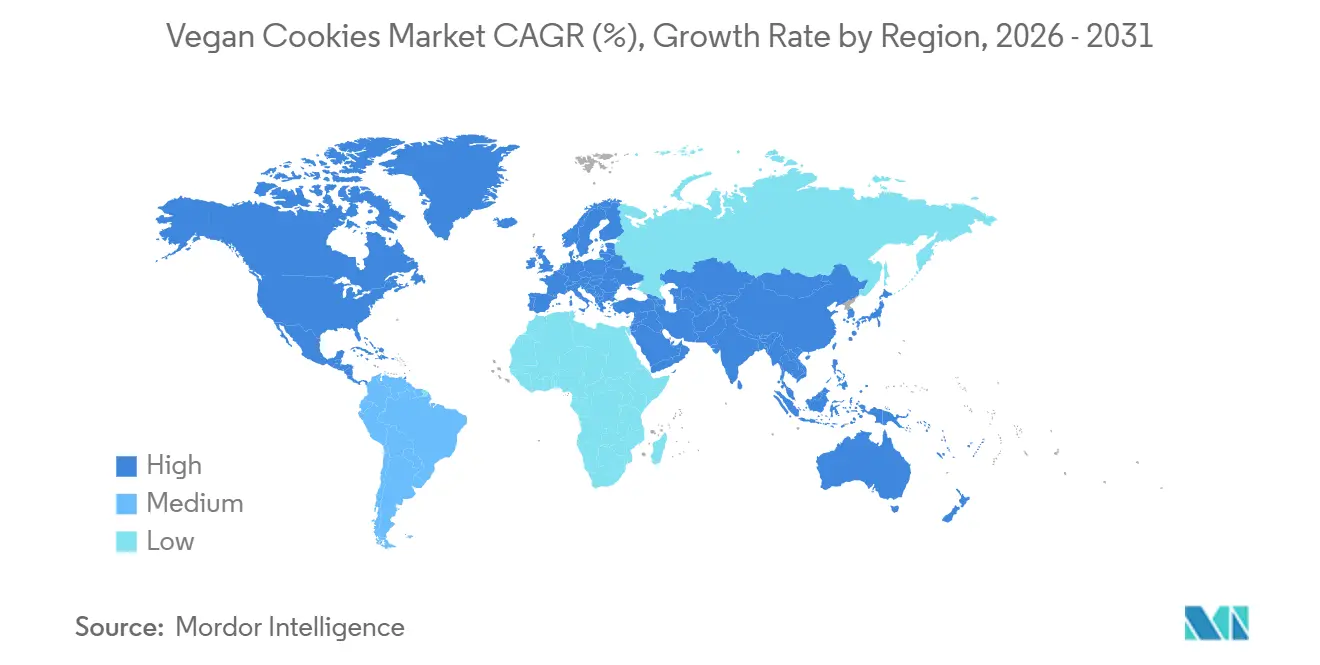

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,21 %, während Asien-Pazifik mit einem CAGR von 9,44 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vegane Kekse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Verbreitung veganer und pflanzlicher Lebensweisen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und allergenfreien Snacks | +1.8% | Nordamerika und Europa führend; aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fälle von Laktoseintoleranz und Milchallergie | +1.5% | Global, am höchsten in Asien-Pazifik (70–90 % Prävalenz), Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung gesundheitsbewusster Snack-Trends | +1.3% | Global, insbesondere Nordamerika und Europa; Generation-Z-getrieben in allen Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit ethischer und tierversuchsfreier Lebensmittelprodukte | +0.9% | Europa und Nordamerika als Kernmärkte; Ausstrahlungseffekte auf den städtischen Asien-Pazifik-Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Innovation bei Zutaten (Hafer-, Mandel-, Kokos-basierte Kekse) | +1.2% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa; Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Verbreitung veganer und pflanzlicher Lebensweisen

Die zunehmende weltweite Verbreitung veganer und pflanzlicher Lebensweisen treibt das Wachstum des Marktes für vegane Kekse erheblich voran. Verbraucher wechseln zunehmend zu pflanzlichen Ernährungsweisen aufgrund von Gesundheitsbewusstsein, Nachhaltigkeitsbedenken und ethischen Überlegungen zum Tierschutz. Dieser Wandel beschränkt sich nicht mehr auf Nischenverbrauchergruppen, da der Konsum pflanzlicher Lebensmittel in den Mainstream-Ernährungsgewohnheiten Einzug gehalten hat. So berichteten laut dem Good Food Institute 53 % der Amerikaner, im Jahr 2024 irgendwann pflanzliches Fleisch konsumiert zu haben, was die weitreichende Durchdringung pflanzlicher Produkte in den Alltag verdeutlicht[1]Quelle: Good Food Institute (GFI), „Pflanzliches Fleisch in den Vereinigten Staaten”, gfi.org. Darüber hinaus kauften rund 60 % der US-amerikanischen Haushalte im Jahr 2024 irgendeine Art von pflanzlichen Lebensmitteln, was eine starke und anhaltende Verbraucherakzeptanz über alle Kategorien hinweg widerspiegelt[2]Quelle: Good Food Institute, „Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie”, gfi.org. Diese wachsende Akzeptanz ermutigt Hersteller, ihr veganes Backwarenangebot auszubauen, einschließlich Keksen ohne Milchprodukte, Eier oder andere tierische Zutaten.

Steigende Nachfrage nach Clean-Label- und allergenfreien Snacks

Die steigende Nachfrage nach Clean-Label- und allergenfreien Snacks ist ein wesentlicher Treiber des Marktes für vegane Kekse. Verbraucher suchen zunehmend nach Produkten mit einfachen, erkennbaren Zutaten und minimalen künstlichen Zusatzstoffen, Konservierungsmitteln oder synthetischen Chemikalien. Dieser Wandel wird stark durch ein wachsendes Gesundheitsbewusstsein und zunehmende Bedenken hinsichtlich Lebensmittelempfindlichkeiten und -unverträglichkeiten beeinflusst. Vegane Kekse, die von Natur aus frei von Milchprodukten und Eiern sind, sind gut positioniert, um diese Nachfrage nach allergenfreien Alternativen zu erfüllen. Laut einer Studie des CBI, Ministerium für Auswärtige Angelegenheiten, sollen Clean-Label-Produkte in den Jahren 2025 und 2026 über 70 % der Produktportfolios ausmachen, ein deutlicher Anstieg gegenüber 52 % im Jahr 2021[3]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, „Welche Trends bieten Chancen”, cbi.eu. Dies spiegelt einen starken branchenweiten Wandel hin zu Transparenz und gesünderen Lebensmittelrezepturen wider. Hersteller reagieren darauf, indem sie Produkte neu formulieren und vegane Kekse mit biologischen, nicht gentechnisch veränderten und minimal verarbeiteten Zutaten einführen.

Zunehmende Fälle von Laktoseintoleranz und Milchallergie

Zunehmende Fälle von Laktoseintoleranz und Milchallergie unterstützen die Expansion des Marktes für vegane Kekse erheblich. Ein wachsender Anteil der Weltbevölkerung hat Schwierigkeiten, Laktose zu verdauen, was zu Beschwerden führt und den Konsum herkömmlicher milchbasierter Backwaren einschränkt. Daneben fördert die zunehmende Prävalenz von Milchproteinallergien bei Kindern und Erwachsenen den Wechsel zu milchfreien Alternativen. Vegane Kekse, die ohne Milch, Butter oder andere tierische Milchzutaten hergestellt werden, bieten diesen Verbrauchern einen geeigneten Ersatz. Dies hat die Attraktivität veganer Kekse über streng vegane Verbraucher hinaus auf gesundheitssensible und allergiebewusste Personen ausgeweitet. Hersteller konzentrieren sich zunehmend auf allergenfreie Rezepturen und klare milchfreie Kennzeichnungen, um dieser Nachfrage gerecht zu werden. Das wachsende Bewusstsein für Lebensmittelunverträglichkeiten und ernährungsbedingte Gesundheitsprobleme verstärkt diesen Trend weiter.

Ausweitung gesundheitsbewusster Snack-Trends

Die Ausweitung gesundheitsbewusster Snack-Trends spielt eine wichtige Rolle bei der Gestaltung des Wachstums des Marktes für vegane Kekse. Verbraucher wechseln zunehmend von traditionellen zucker- und fettreichen Snacks zu gesünderen Alternativen, die einen besseren Nährwert bieten. Dieser Wandel wird durch ein wachsendes Bewusstsein für Fettleibigkeit, Diabetes und andere lebensstilbedingte Gesundheitszustände angetrieben. Vegane Kekse gewinnen an Popularität, da sie aufgrund ihrer pflanzlichen Zutaten und saubereren Rezepturen oft als gesündere Option wahrgenommen werden. Hersteller reagieren darauf, indem sie Kekse mit reduziertem Zuckergehalt, hohem Ballaststoffgehalt, Vollkornprodukten und natürlichen Süßungsmitteln einführen. Die Nachfrage nach funktionellen Snacks, die sowohl Geschmack als auch Ernährung bieten, steigt auch unter Berufstätigen und jüngeren Verbrauchern. Darüber hinaus suchen fitnessorientierte Verbraucher aktiv nach pflanzlichen Snacks, die ihren Wellness-Zielen entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktkosten im Vergleich zu herkömmlichen Keksen | -1.4% | Global, am stärksten in preissensiblen Märkten (Südamerika, ländliches Nordamerika, sich entwickelndes Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit in ländlichen und einkommensschwachen Märkten | -0.8% | Ländliches Nordamerika, Südamerika, Afrika südlich der Sahara, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unterschiede in der Geschmacks- und Texturwahrnehmung im Vergleich zu traditionellen Keksen | -0.7% | Global, insbesondere in Märkten mit geringer Vertrautheit mit pflanzlichen Produkten (Naher Osten, Osteuropa, ländliches Asien) | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Einhaltung von Vorschriften und Kennzeichnungsanforderungen | -0.5% | Europa (EU-Kennzeichnungsrichtlinien), Nordamerika (FDA/CFIA), Asien-Pazifik (fragmentierte Standards) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktkosten im Vergleich zu herkömmlichen Keksen

Höhere Produktkosten im Vergleich zu herkömmlichen Keksen bleiben eine wesentliche Herausforderung, die das Wachstum des Marktes für vegane Kekse beeinträchtigt. Vegane Kekse werden aufgrund der Verwendung spezialisierter pflanzlicher Zutaten wie Mandelmehl, Hafermilch, Kokosöl und natürlicher Süßungsmittel oft zu einem Aufpreis angeboten. Diese Zutaten sind im Allgemeinen teurer als die in herkömmlichen Keksen verwendeten traditionellen Milchprodukte, Butter und Weizenmehl. Darüber hinaus tragen Kleinserienproduktionsprozesse und begrenzte Skaleneffekte zu erhöhten Herstellungskosten bei. Lieferkettenkomplexitäten im Zusammenhang mit der Beschaffung hochwertiger veganer und biologischer Rohstoffe erhöhen den Gesamtpreisdruck zusätzlich. Infolgedessen werden vegane Kekse oft als weniger erschwinglich wahrgenommen, insbesondere in preissensiblen Märkten und Entwicklungsländern. Diese Kostendiskrepanz kann die Massenmarktakzeptanz trotz wachsendem Gesundheits- und Ethikbewusstsein einschränken.

Begrenzte Verfügbarkeit in ländlichen und einkommensschwachen Märkten

Die begrenzte Verfügbarkeit in ländlichen und einkommensschwachen Märkten schränkt die breitere Expansion des Marktes für vegane Kekse ein. Vertriebsnetze für vegane und spezielle Backwaren sind oft in städtischen Gebieten mit gut entwickelter Einzelhandelsinfrastruktur konzentriert. Im Gegensatz dazu haben ländliche Regionen typischerweise begrenzten Zugang zu Supermärkten, Spezialgesundheitsgeschäften und Premium-Bäckereien, in denen vegane Kekse üblicherweise verkauft werden. Darüber hinaus verringert das geringere Bewusstsein für pflanzliche Ernährungsweisen in diesen Regionen die Verbrauchernachfrage nach solchen Produkten. Logistische Herausforderungen und höhere Vertriebskosten schrecken Hersteller weiter davon ab, aggressiv in diese Märkte zu expandieren. Die Preissensibilität in einkommensschwachen Regionen macht Premium-vegane Kekse auch für einen großen Teil der Verbraucher weniger zugänglich. Infolgedessen bleibt die Marktdurchdringung in verschiedenen geografischen Gebieten ungleichmäßig. Diese begrenzte Reichweite verlangsamt weiterhin das gesamte Wachstumspotenzial der Branche für vegane Kekse weltweit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schokoladendominanz trifft auf proteinreiche Disruption

Das Schokoladensegment hatte im Jahr 2025 den größten Anteil am globalen Markt für vegane Kekse und trug 31,29 % des Gesamtumsatzes bei. Die starke Position dieses Segments wird in erster Linie durch die hohe Verbraucherpräferenz für schokoladenbasierte Backwaren-Snacks in entwickelten und aufstrebenden Märkten angetrieben. Vegane Schokoladenkekse haben aufgrund kontinuierlicher Produktinnovationen mit dunkler Schokolade, Kakaonibs, Schokoladenstückchen und zuckerreduzierten Rezepturen breite Popularität erlangt. Führende Marken führen zunehmend genussvolle, aber pflanzliche Keksvarianten ein, um flexitarische und gesundheitsbewusste Verbraucher anzusprechen. Das Segment profitiert auch von starker Einzelhandelspräsenz in Supermärkten, Convenience-Stores, Spezialvegangeschäften und E-Commerce-Plattformen.

Das Erdnussbutter-Segment soll im Prognosezeitraum bis 2031 den schnellsten CAGR von 9,01 % verzeichnen. Das Wachstum in diesem Segment wird weitgehend durch die steigende Verbrauchernachfrage nach protein- und nährstoffreichen Snackprodukten unterstützt. Vegane Erdnussbutterkekse gewinnen bei fitnessbewussten Verbrauchern aufgrund ihrer Assoziation mit pflanzlichem Protein, gesunden Fetten und Sättigungsvorteilen an Bedeutung. Hersteller führen auch glutenfreie, ballaststoffreiche und biologische Erdnussbutterkeks-Varianten ein, um die Produktdifferenzierung auf dem Markt zu stärken. Die wachsende Beliebtheit von funktionellen Snacks und Clean-Label-Zutaten beschleunigt die Verbraucherakzeptanz von erdnussbutterbasierten veganen Keksen weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatentyp: Nuss-Vorherrschaft durch Weizen-Renaissance herausgefordert

Nuss- und samenbasierte Rezepturen hatten im Jahr 2025 den größten Anteil am globalen Markt für vegane Kekse und repräsentierten 34,58 % des Gesamtumsatzes. Die Dominanz dieses Segments wird in erster Linie durch die steigende Verbraucherpräferenz für nährstoffreiche und pflanzliche Snack-Zutaten angetrieben. Mandeln, Cashews, Erdnüsse, Chiasamen, Leinsamen, Sonnenblumenkerne und Kürbiskerne werden zunehmend in veganen Keksen verwendet, um den Protein-, Ballaststoff- und gesunden Fettgehalt zu erhöhen. Verbraucher zeigen auch starkes Interesse an Clean-Label- und minimal verarbeiteten Backwaren aus natürlichen Zutaten. Hersteller erweitern ihre Portfolios mit nuss- und samenbasierten Keksvarianten, um gesundheitsbewusste, fitnessorientierte und flexitarische Verbraucher anzusprechen.

Das weizenbasierte Segment soll im Prognosezeitraum von 2026 bis 2031 den schnellsten CAGR von 9,31 % verzeichnen. Das Wachstum dieses Segments wird durch die weit verbreitete Verwendung von Weizenmehl als kostengünstige und vielseitige Zutat in der kommerziellen Produktion veganer Kekse unterstützt. Hersteller entwickeln zunehmend innovative weizenbasierte vegane Kekse mit verbesserten Texturen, Aromen und angereicherten Nährwertprofilen, um eine breitere Verbraucherbasis anzusprechen. Die steigende Nachfrage nach praktischen und erschwinglichen pflanzlichen Snacks trägt ebenfalls zur Segmentexpansion weltweit bei. Darüber hinaus helfen Fortschritte bei Vollkorn-, Mehrkorn- und angereicherten Weizenrezepturen Marken dabei, ihre Produkte als gesündere Alternativen im Backwarensektor zu positionieren.

Nach Verpackungstyp: Einzelportionswachstum inmitten der Snackifizierung

Schachteln hatten im Jahr 2025 den größten Anteil am globalen Markt für vegane Kekse und erfassten 37,81 % des Gesamtumsatzes. Die Dominanz dieses Verpackungssegments ist weitgehend auf seine starke Eignung für die Platzierung im Einzelhandelsregal, Großverpackungen und die Präsentation von Premium-Produkten zurückzuführen. Schachtelverpackungen werden von Herstellern bevorzugt, da sie einen besseren Produktschutz, eine längere Regalattraktivität und verbesserte Markierungsmöglichkeiten bieten. Verbraucher bevorzugen auch verpackte vegane Kekse für den Familienkonsum, Geschenkzwecke und Mehrfachpackungskäufe. Darüber hinaus führen Supermärkte und Hypermärkte Keksprodukte in Schachteln aufgrund einfacherer Lagerung, Stapelung und Präsentationsvorteile prominent. Die wachsende Nachfrage nach Premium-, Bio- und sortierten veganen Keksvarianten unterstützt die weitere Expansion schachtelbasierter Verpackungsformate auf globalen Märkten.

Einzelportionspackungen sollen bis 2031 den schnellsten CAGR von 9,51 % verzeichnen. Das Wachstum dieses Segments wird in erster Linie durch die steigende Verbrauchernachfrage nach praktischen, tragbaren und portionskontrollierten Snack-Optionen angetrieben. Hektische Lebensstile, zunehmender Konsum unterwegs und wachsende Präferenz für gesundes Snacken ermutigen Hersteller, ihr Angebot an veganen Keksen in Einzelportionspackungen auszubauen. Diese Verpackungsformate sind besonders beliebt bei Berufstätigen, Studenten, fitnessbewussten Verbrauchern und Reisenden, die schnelle Snack-Lösungen suchen. Marken nutzen auch Einzelportionspackungen, um Produkte in Testgröße einzuführen und die Verbraucherzugänglichkeit über Convenience-Stores, Verkaufsautomaten und Online-Einzelhandelsplattformen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört die Supermarkt-Hegemonie

Supermärkte und Hypermärkte hatten im Jahr 2025 den größten Anteil am globalen Markt für vegane Kekse und repräsentierten 39,11 % des Gesamtumsatzes. Die starke Dominanz dieses Vertriebskanals wird durch die umfangreiche Produktverfügbarkeit, hohe Verbraucherfrequenz und starke Sichtbarkeit veganer Snackprodukte in organisierten Einzelhandelsketten angetrieben. Diese Einzelhandelsformate bieten Verbrauchern Zugang zu einer breiten Palette veganer Keksmarken, Aromen, Verpackungsgrößen und Rabattaktionen an einem einzigen Ort. Hersteller priorisieren auch Supermärkte und Hypermärkte, da sie eine starke Regalexposition bieten und Impulskaufverhalten unterstützen. Produktplatzierungen im Geschäft, Werbekampagnen und dedizierte Gesundheitslebensmittelabteilungen tragen weiter zu höheren Verkaufsvolumina in diesem Kanal bei.

Der Online-Einzelhandel soll bis 2031 den schnellsten CAGR von 10,25 % verzeichnen. Das schnelle Wachstum dieses Segments wird in erster Linie durch die zunehmende Akzeptanz des digitalen Einkaufens und die steigende Verbraucherpräferenz für praktische Heimlieferdienste unterstützt. E-Commerce-Plattformen bieten Verbrauchern einfachen Zugang zu einem breiten Portfolio veganer Keksprodukte, einschließlich Premium-, Bio-, glutenfreier und Spezialvarianten, die möglicherweise offline nur begrenzt verfügbar sind. Online-Einzelhandelskanäle ermöglichen es Marken auch, direkt mit Verbrauchern über Abonnementmodelle, personalisierte Empfehlungen und gezielte digitale Marketingstrategien zu interagieren. Wachsende Smartphone-Verbreitung, expandierende Internetzugänglichkeit und sichere digitale Zahlungssysteme beschleunigen den Online-Kauf veganer Snacks weltweit weiter.

Geografische Analyse

Nordamerika hatte im Jahr 2025 den größten Anteil am globalen Markt für vegane Kekse und trug 34,21 % des Gesamtumsatzes bei. Die Dominanz der Region wird in erster Linie durch ein hohes Verbraucherbewusstsein hinsichtlich pflanzlicher Ernährungsweisen, Clean-Label-Lebensmitteln und gesundheitsfokussierten Snack-Trends angetrieben. Die Vereinigten Staaten und Kanada haben eine starke Nachfrage nach veganen Backwaren aufgrund der wachsenden veganen, vegetarischen und flexitarischen Bevölkerungsbasis erlebt. Große Lebensmittelhersteller und aufstrebende pflanzliche Marken führen kontinuierlich innovative vegane Keksprodukte mit biologischen, glutenfreien und allergenfreien Rezepturen ein, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die starke Präsenz organisierter Einzelhandelsketten, Spezialgesundheitslebensmittelgeschäfte und fortschrittliche E-Commerce-Infrastruktur unterstützt das Marktwachstum in der gesamten Region weiter.

Asien-Pazifik soll bis 2031 den schnellsten CAGR von 9,44 % verzeichnen. Schnelle Urbanisierung, veränderte Ernährungsgewohnheiten und zunehmendes Gesundheitsbewusstsein unter Verbrauchern sind wesentliche Faktoren, die die Marktexpansion in der Region vorantreiben. Länder wie China, Indien, Japan, Südkorea und Australien erleben eine steigende Akzeptanz pflanzlicher und milchfreier Lebensmittelprodukte unter jüngeren Verbrauchergruppen. Wachsende verfügbare Einkommen und expandierende Mittelklassebevölkerungen unterstützen auch höhere Ausgaben für Premium- und Spezialsnackprodukte, einschließlich veganer Kekse. Hersteller expandieren zunehmend ihre regionale Präsenz durch neue Produkteinführungen, Online-Einzelhandelspartnerschaften und lokalisierte Geschmacksinnovationen, die auf asiatische Verbraucherpräferenzen zugeschnitten sind.

Europa stellt einen bedeutenden Markt für vegane Kekse dar, aufgrund der starken Verbraucherpräferenz für nachhaltige, biologische und pflanzliche Lebensmittelprodukte. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande haben ein erhebliches Wachstum beim Konsum veganer Backwaren erlebt, unterstützt durch wachsendes Umweltbewusstsein und Clean-Label-Lebensmitteltrends. Südamerika entwickelt sich allmählich zu einem vielversprechenden Markt, angetrieben durch zunehmende Urbanisierung, expandierende Einzelhandelsinfrastruktur und wachsendes Interesse an gesünderen Snack-Alternativen unter jüngeren Verbrauchern. Im Nahen Osten und Afrika wird das Marktwachstum durch zunehmende Exposition gegenüber internationalen Lebensmitteltrends, wachsendes Gesundheitsbewusstsein und expandierende Verfügbarkeit veganer Produkte in Supermärkten und Spezialeinzelhandelsgeschäften unterstützt.

Wettbewerbslandschaft

Der globale Markt für vegane Kekse weist eine stark fragmentierte Wettbewerbslandschaft auf, die durch die Präsenz zahlreicher multinationaler Lebensmittelunternehmen, regionaler Backwarenmarken, aufstrebender pflanzlicher Start-ups und spezialisierter veganer Snack-Hersteller gekennzeichnet ist. Der Wettbewerb auf dem Markt verschärft sich, da Unternehmen zunehmend auf Produktinnovation, Premium-Zutatenrezepturen und Clean-Label-Positionierung setzen, um ihre Marktpräsenz zu stärken. Führende Akteure führen aktiv neue Aromen, glutenfreie Varianten, proteinreiche Rezepturen und allergenfreie Produkte ein, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Der Markt erlebt auch starken Wettbewerb von handwerklichen und Nischen-Veganbackwarenmarken, die biologische Zutaten, Nachhaltigkeit und Kleinserienproduktion betonen.

Große Unternehmen, die im Markt für vegane Kekse tätig sind, investieren zunehmend in strategische Partnerschaften, Produkteinführungen, Fusionen, Übernahmen und geografische Expansionsinitiativen, um ihre Wettbewerbsposition zu stärken. Unternehmen konzentrieren sich auf Zutateninnovationen mit Hafermehl, Mandelmehl, Kokoszucker, pflanzlichem Protein und natürlichen Süßungsmitteln, um den Nährwert und die Produktdifferenzierung zu verbessern. Hersteller priorisieren auch nachhaltige Verpackungslösungen und ethische Beschaffungspraktiken, um der wachsenden Verbrauchernachfrage nach umweltverantwortlichen Produkten gerecht zu werden.

Etablierte Backwaren- und Snack-Unternehmen treten durch Markenvielfältigungsstrategien in das vegane Segment ein, um von der schnell wachsenden pflanzlichen Lebensmittelindustrie zu profitieren. Darüber hinaus werden aggressive digitale Marketingkampagnen, Influencer-Kooperationen und Social-Media-basierte Markenpromotionen zu wichtigen Wettbewerbsinstrumenten, um jüngere und gesundheitsbewusste Verbraucher anzusprechen. Die zunehmende Verfügbarkeit veganer Kekse in Mainstream-Einzelhandelsgeschäften ermutigt Unternehmen auch, die Effizienz der Lieferkette und die Großserienproduktionskapazitäten zu stärken.

Marktführer für vegane Kekse

Lenny & Larry's, LLC

Flowers Foods, Inc.

Partake Foods, Inc.

Mondelez International, Inc.

Lotus Bakeries NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rubicon brachte seine neuen veganen Schokoladenstückchen-Kekse bei Whole Foods Market auf den Markt und adressierte damit direkt die steigende Nachfrage nach Premium-veganen Leckereien unter Mainstream-Verbrauchern. Durch die Einführung des Produkts bei Whole Foods demonstrierte Rubicon die wachsende Akzeptanz veganer Produkte im Mainstream-Markt und betonte die Bedeutung sauberer Zutatenlisten zur Erfüllung der Verbrauchererwartungen.

- Juni 2025: Lidl führte unter seiner Marke Tower Gate BN-artige vegane Kekse in den Geschmacksrichtungen „Schokolade Cremig” und „Vanille Cremig” ein. Diese Kekse, die traditionelle Sandwich-Kekse nachahmen sollen, wurden vollständig pflanzlich hergestellt und sind damit für eine breitere Verbrauchergruppe geeignet. Diese Einführung spiegelte Lidls strategische Reaktion auf die wachsende Beliebtheit von Eigenmarken-veganen Backwaren und die zunehmende Verbraucherpräferenz für pflanzliche Optionen wider.

- Februar 2025: Doughlicious erweiterte sein pflanzliches Snack-Portfolio mit der Einführung einer neuen Reihe verzehrfertiger veganer weich gebackener Kekse, die auf das wachsende Segment der Snacks für unterwegs abzielen. Das Unternehmen führte vier Geschmacksrichtungen ein, darunter Doppelte Schokoladenstückchen, Gesalzenes Karamell, Schokoladenstückchen und Bananen-Granola, und stärkte damit die Produktdiversifizierung in der veganen Backwarenkategorie.

- Januar 2025: Girl Scouts erweiterte ihr veganes Keksangebot für die Saison 2025 und behielt Favoriten wie Thin Mints und Karamell-Schokoladenstückchen mit zertifizierten veganen Rezepturen bei. Diese Kekse verfügen nun über verbesserte Rezepte, einschließlich glutenfreier und allergenfreundlicher Varianten.

Berichtsumfang des globalen Marktes für vegane Kekse

Vegane Kekse sind pflanzliche gebackene Snackprodukte, die ohne die Verwendung tierischer Zutaten wie Milch, Butter, Eier, Honig oder andere milchbasierte Komponenten hergestellt werden. Der Markt für vegane Kekse ist nach Produkttyp, Zutatentyp, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in vegane Schokoladenkekse, vegane Haferflocken-Kekse, vegane Erdnussbutterkekse, Sandwich- und Cremefüllungskekse sowie sonstige vegane Kekse segmentiert. Nach Zutatentyp ist der Markt in nuss- und samenbasiert, weizenbasiert und sonstige Zutatentypen segmentiert. Nach Verpackungstyp ist der Markt in Einzelportionspackungen, Schachteln, Gläser und Dosen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und -prognosen in Wertangaben (USD Millionen) erstellt.

| Vegane Schokoladenkekse |

| Vegane Haferflocken-Kekse |

| Vegane Erdnussbutterkekse |

| Sandwich- und Cremefüllungskekse |

| Sonstige vegane Kekse |

| Nuss- und Samenbasiert |

| Weizenbasiert |

| Sonstiger Zutatentyp |

| Einzelportionspackungen |

| Schachteln |

| Gläser |

| Dosen |

| Supermärkte/Hypermärkte |

| Spezialgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Vegane Schokoladenkekse | |

| Vegane Haferflocken-Kekse | ||

| Vegane Erdnussbutterkekse | ||

| Sandwich- und Cremefüllungskekse | ||

| Sonstige vegane Kekse | ||

| Nach Zutatentyp | Nuss- und Samenbasiert | |

| Weizenbasiert | ||

| Sonstiger Zutatentyp | ||

| Nach Verpackungstyp | Einzelportionspackungen | |

| Schachteln | ||

| Gläser | ||

| Dosen | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vegane Kekse heute?

Die Marktgröße für vegane Kekse erreichte im Jahr 2026 USD 3,46 Milliarden und ist auf dem Weg, bis 2031 USD 5,14 Milliarden zu erreichen.

Wie hoch ist die erwartete Wachstumsrate für vegane Kekse im Zeitraum 2026–2031?

Der Markt soll bis 2031 einen CAGR von 8,24 % erzielen.

Welcher Produkttyp verkauft die meisten veganen Kekse?

Schokoladenvarianten dominierten im Jahr 2025 mit einem Umsatzanteil von 31,29 %.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einem CAGR von etwa 9,44 % wachsen, angetrieben durch große laktoseintolerante Bevölkerungsgruppen und städtische pflanzliche Akzeptanz.

Warum gewinnen Einzelportionspackungen an Popularität?

Verbraucher, die Portionskontrolle und Snacks für unterwegs suchen, treiben einen CAGR von 9,51 % für Einzelportionsformate an.

Seite zuletzt aktualisiert am: