Größe und Marktanteil des Milchwirtschaftsmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

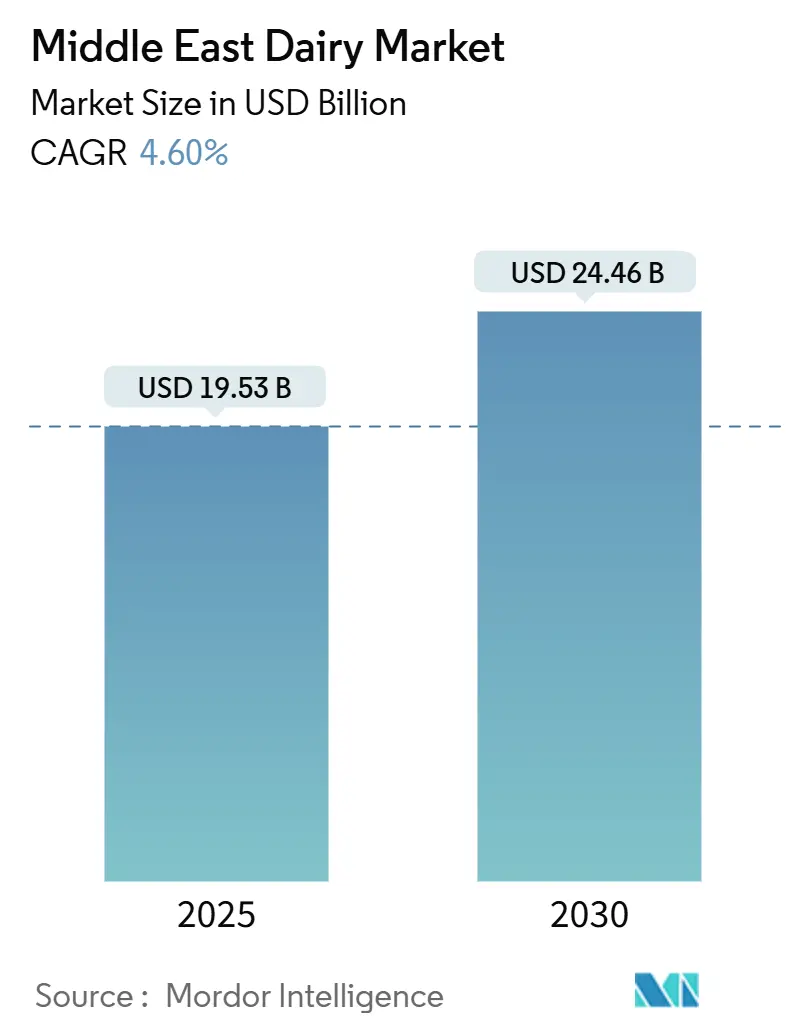

| Marktgröße (2025) | 19.53 Milliarden US-Dollar |

| Marktgröße (2030) | 24.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Milchwirtschaftsmarkts im Nahen Osten von Mordor Intelligence

Die Größe des Milchwirtschaftsmarkts im Nahen Osten beläuft sich im Jahr 2025 auf 19,53 Milliarden USD und wird voraussichtlich bis 2030 auf 24,46 Milliarden USD anwachsen, was einer CAGR von 4,60 % entspricht. Dieses Wachstum wird durch die junge Bevölkerung der Region, die steigende Nachfrage nach funktionellen Milchprodukten und Verbesserungen in der Kühlkettenlogistik angetrieben. Während Milch nach wie vor den größten Beitrag zum Wert leistet, gewinnt Joghurt aufgrund von Probiotikinnovationen und praktischen Verpackungsformaten an Bedeutung. Die Expansion moderner Einzelhandelskanäle wird durch eine Erholung in Tourismuszentren ergänzt, die den Konsum von Premium-Milchprodukten ankurbelt. Die Regierungen der Region, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, fördern aktiv gesündere Ernährungsweisen. Durch öffentliche Kampagnen, Subventionen und Anreize ermutigen sie die Hersteller, angereicherte und funktionelle Milchprodukte herzustellen, was zu einem erhöhten Marktkonsum und einem größeren Verbraucherbewusstsein führt. Saudi-Arabien führt den Markt mit seinem Fokus auf Skalierung und Investitionen in die Ernährungssicherheit an, während die Vereinigten Arabischen Emirate ihre Betonung von Bioprodukten und ihre Position als Handelsdrehscheibe nutzen. Der Wandel von traditionellen Vertriebskanälen hin zu modernen Einzelhandelsformaten – wie Supermärkten, Verbrauchermärkten und Online-Plattformen – verbessert die Zugänglichkeit und den Komfort für die Verbraucher. Obwohl Herausforderungen wie Wasserknappheit und steigende Futterkosten die Produktion beeinträchtigen, schaffen staatliche Ernährungsprogramme eine stabile institutionelle Nachfrage und unterstützen das Wachstum der inländischen Verarbeitungskapazitäten.

Wichtigste Erkenntnisse des Berichts

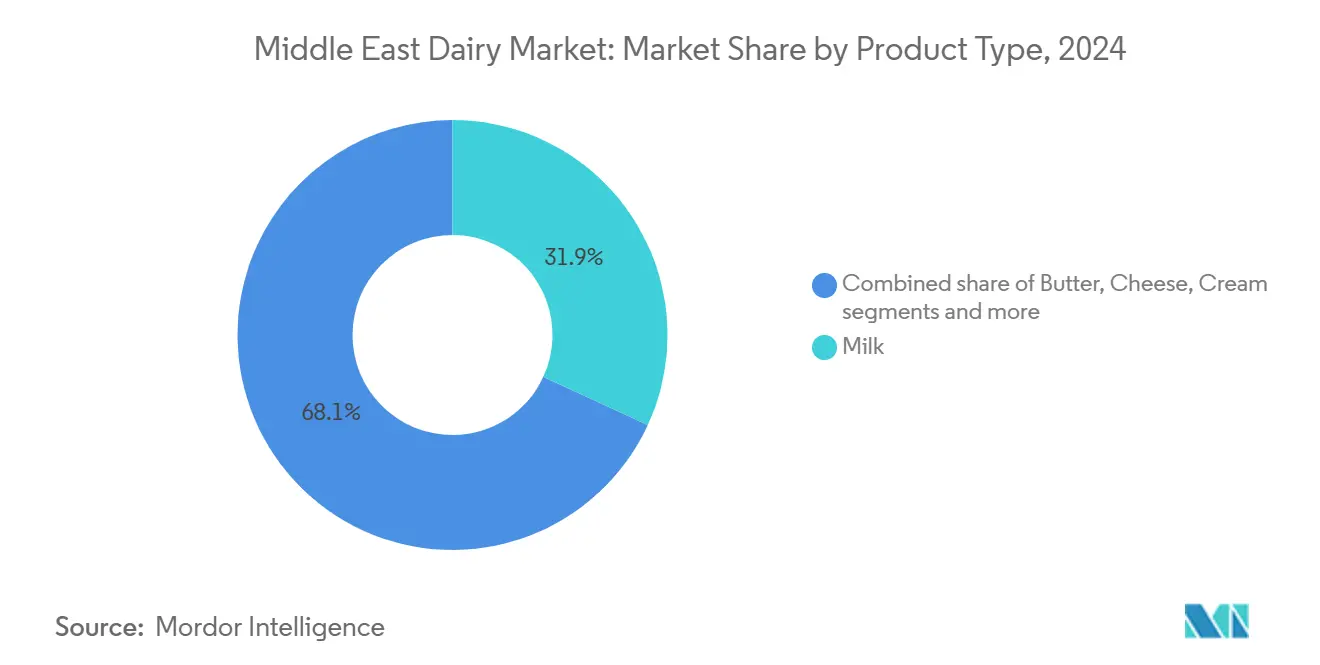

- Nach Produkttyp entfiel im Jahr 2024 ein Anteil von 31,87 % der Größe des Milchwirtschaftsmarkts im Nahen Osten auf Milch, während Joghurt bis 2030 mit einer CAGR von 4,97 % wächst.

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 66,23 % der Größe des Milchwirtschaftsmarkts im Nahen Osten auf den Einzelhandel, während der Außer-Haus-Konsum die höchste prognostizierte CAGR von 4,86 % bis 2030 verzeichnet.

- Nach Geografie hielt Saudi-Arabien im Jahr 2024 einen Anteil von 32,56 % am Milchwirtschaftsmarkt im Nahen Osten, während das Segment der Vereinigten Arabischen Emirate bis 2030 voraussichtlich mit einer CAGR von 5,24 % wachsen wird.

Trends und Erkenntnisse zum Milchwirtschaftsmarkt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen/angereicherten Milchprodukten (Probiotika, laktosefrei) | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an praktischen und verzehrfertigen Milchprodukten | +0.7% | Global, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des modernen Lebensmitteleinzelhandels und der Kühlkettenlogistik | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Ausbau von Schulmilch- und Ernährungsprogrammen | +0.6% | Regional, mit frühen Gewinnen im Irak und Jemen | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Gesundheits- und Wellnesskampagnen | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain | Mittelfristig (2–4 Jahre) |

| Diversifizierung von Geschmacksrichtungen, Formaten und gesundheitsbezogenen Angaben | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen/angereicherten Milchprodukten (Probiotika, laktosefrei)

In den Golfmärkten treibt ein zunehmendes Gesundheitsbewusstsein der Verbraucher die Nachfrage nach probiotischen und laktosefreien Milchprodukten an. Regulatorische Rahmenbedingungen validieren zunehmend gesundheitsbezogene Angaben und fördern damit die Akzeptanz funktioneller Milchprodukte. So werden die Vereinigten Arabischen Emirate im Februar 2025 eine biologische Meliha-Laban-Variante auf den Markt bringen, die sich an gesundheitsbewusste Verbraucher richtet, die den ernährungsphysiologischen und verdauungsfördernden Nutzen traditioneller fermentierter Milch schätzen, nun in praktischer, moderner Verpackung angeboten. Ebenso unterstreicht die lokale Produktion von Actimel-Probiotika in Saudi-Arabien die Kosteneffizienz, die durch die großvolumige Herstellung funktioneller Milchprodukte erzielt wird. Darüber hinaus gewinnt Kamelmilch als Premium-Alternative an Bedeutung, unterstützt durch industrielle Betriebe, die auf Nischenverbraucherpräferenzen ausgerichtet sind. Halal-Zertifizierungsanforderungen stellen zwar für einige Marktteilnehmer Markteintrittsbarrieren dar, schützen aber auch inländische Produzenten vor nicht konformen Importen. Dieser regulatorische Rahmen unterstreicht die wachsende Erkenntnis, dass die Nachfrage nach funktionellen Milchprodukten die zertifizierte Lieferkapazität übersteigt. Folglich bietet diese Angebots-Nachfrage-Lücke regionalen Produzenten eine bedeutende Chance, sich durch Qualität und Compliance zu differenzieren und einen größeren Marktanteil zu gewinnen.

Schnelles Wachstum des modernen Lebensmitteleinzelhandels und der Kühlkettenlogistik

Infrastrukturinvestitionen in temperaturkontrollierte Vertriebsnetze erschließen den Zugang zu bisher ungenutzten Marktsegmenten, insbesondere in Sekundärstädten, in denen der traditionelle Einzelhandel vorherrscht. Der Kühlkettenmarkt der Vereinigten Arabischen Emirate hat ein erhebliches Wachstum erfahren, wobei Dubai und Abu Dhabi zwei Drittel der Einrichtungen der Region ausmachen. Gleichzeitig führt Saudi-Arabien den Ausbau der Kühlkette in der gesamten MENA-Region an. Die Fertigstellung der Etihad Rail verändert den Transport temperaturempfindlicher Güter in den Vereinigten Arabischen Emiraten grundlegend. Diese Entwicklung senkt nicht nur die Logistikkosten, sondern ermöglicht es auch kleineren Produzenten, breitere Vertriebsnetze zu erreichen, ohne erhebliche Investitionen in Kühllager tätigen zu müssen. Al Dahras 300.000 Tonnen fassende Lageranlage in Fudschaira sowie die Partnerschaft mit Etihad Rail verdeutlichen, wie die Optimierung der Futterlieferkette die Widerstandsfähigkeit des Milchwirtschaftssektors durch die Reduzierung von Inputvolatilität stärkt. Die Expansion des modernen Einzelhandels treibt die Nachfrage nach Premium-Verpackungsformaten an. Tetra Paks Investition von 11,5 Millionen USD in die Mleiha-Anlage in Schardscha spiegelt das Vertrauen der Technologieanbieter in die Einführung nachhaltiger Verpackungen in den Milchwirtschaftsbetrieben der Region wider.

Ausbau von Schulmilch- und Ernährungsprogrammen

Staatliche Ernährungsinitiativen schaffen durch institutionelle Beschaffung vorhersehbare Nachfragekanäle. Diese Strategie vermeidet nicht nur den Druck durch Handelsspannen im Einzelhandel, sondern stärkt auch die lokale Produktionskapazität. Staatliche Beschaffungsspezifikationen priorisieren häufig lokale Lieferanten mit anerkannten Qualitätszertifizierungen. Dieser Ansatz verschafft inländischen Produzenten einen Wettbewerbsvorteil und verringert gleichzeitig die Importabhängigkeit. In den Vereinigten Arabischen Emiraten verpflichtet die Gesetzgebung zur strategischen Bevorratung von Lebensmittelrohstoffen das Wirtschaftsministerium zur Überwachung von Milchkonsumtrends und Lieferantenverpflichtungen, was die aktive Rolle der Regierung bei der Aufrechterhaltung der Marktstabilität und Versorgungssicherheit unterstreicht. In Saudi-Arabien hat das Bildungsministerium die Auswirkungen seiner landesweiten Schulernährungsinitiative hervorgehoben. Dieses Programm, das 5,2 Millionen Schüler an 35.000 Schulen versorgt, hat eine stetige institutionelle Nachfrage geschaffen, die im Jahr 2024 auf rund 400 Millionen USD geschätzt wird[1]Quelle: Bildungsministerium in Saudi-Arabien, „Daten und Statistiken”, moe.gov.sa. Das Programm, das zur Bekämpfung von Unterernährung bei Kindern konzipiert wurde, schreibt die tägliche Versorgung der Schüler mit Milch vor. Darüber hinaus unterstützt es lokale Milchwirtschaftsproduzenten durch bevorzugte Beschaffungsrichtlinien und stellt sicher, dass inländische Lieferanten davon profitieren. Das Programm wurde auch auf angereicherte Milchvarianten ausgeweitet, die mit Nährstoffen wie Kalzium, Vitamin D und Eisen angereichert sind. Diese angereicherten Optionen adressieren spezifische Nährstoffmängel, die in nationalen Gesundheitserhebungen identifiziert wurden, mit dem Ziel, die allgemeinen Gesundheitsergebnisse der Schüler zu verbessern.

Staatlich geführte Gesundheits- und Wellnesskampagnen

Kampagnen im Bereich der öffentlichen Gesundheit beeinflussen die Verbraucherpräferenzen zugunsten von Milchprodukten mit nachgewiesenem Nährwert und schaffen Chancen für Produzenten mit einer starken gesundheitsorientierten Positionierung. Saudi-Arabiens Kampagne „Gesunde Gewohnheiten” bekämpft schlechte Ernährungsgewohnheiten durch Aufklärung, während die Initiative „Lebensmittel für das Leben” der Vereinigten Arabischen Emirate, unterstützt durch den Rahmen der Nationalen Ernährungsstrategie 2030, gesündere Ernährungsweisen aus nachhaltigen Lebensmittelsystemen fördert. Im Jahr 2024 stellte die Bundesregierung 5 Milliarden AED für das Gesundheitswesen bereit, wie vom Wirtschaftsrat der Vereinigten Staaten und der Vereinigten Arabischen Emirate berichtet[2]Quelle: Der Wirtschaftsrat der USA und der VAE, „Gesundheitswesen und Biowissenschaften in den VAE”, usuaebusiness.org. Abu Dhabis Nutri-Mark-Kennzeichnungssystem führt ein A-E-Bewertungssystem für verpackte Lebensmittel, einschließlich Milchprodukte, ein und fördert Transparenz, die hochwertigere Formulierungen mit besserer Regalplatzierung und Verbraucheranerkennung belohnt. Die Nationale Gesundheits- und Ernährungserhebung der Vereinigten Arabischen Emirate 2024 bildet die Grundlage für evidenzbasierte Maßnahmen zur Bekämpfung von Vitamin-D-Mangel und Anämie, Erkrankungen, bei denen angereicherte Milchprodukte praktische Lösungen bieten. Diese Kampagnen im Bereich der öffentlichen Gesundheit treiben messbare Verschiebungen der Nachfrage hin zu Produkten mit belegten gesundheitsbezogenen Angaben voran und kommen Produzenten zugute, die sich auf Nährwertverbesserungen und die Einhaltung von Vorschriften konzentrieren, anstatt auf eine Rohstoffpositionierung zu setzen. Botschaften rund um Fettleibigkeit und nicht übertragbare Krankheiten fördern die Einführung von zuckerreduzierten, fettarmen und funktionellen Milchprodukten. Die Produzenten reagieren mit fettarmer Milch, zuckerreduzierten Joghurts und angereicherten Getränken, die auf die Ausrichtung an Ernährungsrichtlinien ausgelegt sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserknappheit und hohe Futterimportkosten | -1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für pflanzliche Alternativen | -0.3% | Vereinigte Arabische Emirate, Katar, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Listungsgebühren im Einzelhandel und Preisaktionswettbewerb, der die Produzentmargen drückt | -0.5% | Regional, konzentriert im modernen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Steigendes geopolitisches Frachtrisiko bei importierten Milchwirtschaftsinputs | -0.4% | Regional, betrifft importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserknappheit und hohe Futterimportkosten

Das aride Klima der Region und die begrenzten erneuerbaren Wasserressourcen erhöhen die Produktionskosten erheblich und stellen die Skalierbarkeit der Milchwirtschaftsproduktion vor Herausforderungen. Die Produktion eines Liters Milch im Land erfordert etwa 1.000 Liter Wasser, was den globalen Durchschnitt von 700 Litern übersteigt. Dieser höhere Wasserverbrauch ist in erster Linie auf den Kühlbedarf zurückzuführen, der durch die extremen Temperaturen der Region bedingt ist. Um diesen Problemen zu begegnen, implementieren führende Milchwirtschaftsproduzenten fortschrittliche Wasserrecyclingtechnologien und Präzisionsbewässerungssysteme. So hat Almarai, ein wichtiger Marktteilnehmer, fortschrittliche Aufbereitungsanlagen errichtet und eine Wasserrecyclingrate von 56 % erreicht. Darüber hinaus schont die saudi-arabische Regierung aktiv die Wasserressourcen, indem sie die Weizenproduktion einstellt und die landwirtschaftliche Förderung auf den Anbau wassereffizienterer Kulturen umlenkt. Diese Initiativen zielen darauf ab, die Produktivität zu steigern und Emissionen zu reduzieren, und demonstrieren einen regionalen Fokus auf die Balance zwischen betrieblicher Effizienz und Ressourcenbeschränkungen.

Wachsende Präferenz für pflanzliche Alternativen

Im Nahen Osten haben kulturelle Präferenzen für traditionelle Milchprodukte das Wachstum der Akzeptanz alternativer Proteine verlangsamt. Städtische Verbraucher erkunden jedoch zunehmend pflanzliche Optionen aufgrund von Gesundheits- und Nachhaltigkeitsbedenken. Im Jahr 2024 bezeichnen sich laut Farmlandgrab 10 % der Bevölkerung Saudi-Arabiens als Vegetarier oder Veganer[3]Quelle: Farmlandgrab, „Down on the farm”, farmlandgrab.org. Die begrenzte lokale Produktion pflanzlicher Alternativen hat eine Importabhängigkeit geschaffen, die den Wettbewerbsdruck auf inländische Milchwirtschaftsproduzenten verringert. Darüber hinaus stellen Halal-Zertifizierungsanforderungen für pflanzliche Produkte internationale Marken vor Herausforderungen beim Markteintritt. Während regionale Lebensmittelsystembewertungen Nachhaltigkeit und Resilienz hervorheben – Faktoren, die pflanzliche Optionen in ressourcenbeschränkten Umgebungen unterstützen könnten –, begünstigen die aktuellen Konsummuster nach wie vor Milchprodukte. Initiativen wie Schardscha's Mleiha-Farm in den Vereinigten Arabischen Emiraten spiegeln eine defensive Strategie wider, die Nachhaltigkeitsbedenken adressiert und gleichzeitig die Dominanz des Milchwirtschaftssektors aufrechterhält. Trotz der Verfügbarkeit alternativer Proteine fördern staatliche Ernährungskampagnen ausgewogene Ernährungsweisen anstelle pflanzlicher Substitutionen, was auf ein politisches Umfeld hindeutet, das das Wachstum des Milchkonsums weiterhin unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Milch trifft auf Joghurtinnovation

Milch behält im Jahr 2024 mit einem Marktanteil von 31,87 % seine dominante Stellung, angetrieben durch institutionelle Nachfrage und Haushaltskonsum. Frischmilch profitiert von Schulernährungsprogrammen und staatlicher Beschaffung, die lokale Lieferanten priorisieren, wobei sich die biologische Mleiha-Milch der Vereinigten Arabischen Emirate durch ihren A2A2-Proteingehalt und einen Premium-Fettgehalt von 4 % auszeichnet. Die verlängerte Haltbarkeit von UHT-Milch und ihre breitere Verteilung sind entscheidend, insbesondere für Kamelmilchprodukte, die auf internationale Märkte abzielen. Camelicious hat beispielsweise die EU-Exportgenehmigung und die malaysische Halal-Zertifizierung erhalten, was eine globale Expansion ermöglicht. Kondens- und Trockenmilch decken den Bedarf des Lebensmittelservices und der Notfallbevorratung, während aromatisierte Milchsorten, darunter Schokoladen-, Dattel- und Erdbeeroptionen, jüngere Verbraucher ansprechen.

Joghurt, angetrieben durch Probiotikafortschritte und praktische Verpackungen, sticht als das am schnellsten wachsende Segment hervor, mit einer bis 2030 prognostizierten CAGR von 4,97 %. Dieses Wachstum spiegelt ein zunehmendes Gesundheitsbewusstsein wider, wobei Trinkjoghurts mit traditionellen Löffeljoghurts um den Konsum unterwegs konkurrieren. Im Käsesegment bedienen Natursorten wie Cheddar und Parmesan den Lebensmittelservice, während Schmelzkäse auf den Einzelhandelskomfort ausgerichtet ist. Milchdesserts, insbesondere Speiseeis, profitieren von der Erholung des Tourismus und der Expansion des Gastgewerbesektors. Sahneprodukte, darunter Frisch-, Koch- und Schlagsahne, unterstützen das Wachstum im Lebensmittelservicesektor. Sauermilchgetränke behalten ihre kulturelle Bedeutung, obwohl ihr Wachstum hinter innovativen Joghurtformulierungen mit funktionellen Vorteilen zurückbleibt. Das Buttersegment behauptet trotz des Wettbewerbs durch Importe seine Marktpräsenz durch Vorteile der lokalen Produktion und die Einhaltung der Halal-Zertifizierung.

Nach Vertriebskanal: Führungsposition des Einzelhandels trifft auf Erholung des Außer-Haus-Konsums

Moderne Einzelhandelskanäle wie Supermärkte, Verbrauchermärkte und Convenience-Stores halten im Jahr 2024 einen Marktanteil von 66,23 %. Diese Kanäle bieten temperaturkontrollierte Lagerung und eine vielfältige Produktpalette. Supermärkte und Verbrauchermärkte expandieren, unterstützt durch Investitionen in die Kühlketteninfrastruktur und die wachsende Verbraucherpräferenz für Einkaufsstätten, die alles unter einem Dach anbieten. So hat Union Coop beispielsweise biologische Milchprodukte aus Schardscha in seinen Filialen in Dubai eingeführt. Auch der Online-Einzelhandel gewinnt an Bedeutung, angetrieben durch Lieferfähigkeiten auf der letzten Meile und Abonnementmodelle. Der Bedarf an Temperaturkontrolle bei bestimmten Produkten hat sein Wachstum jedoch im Vergleich zu Lebensmittelkategorien mit Umgebungstemperatur begrenzt. Facheinzelhändler konzentrieren sich auf Premium- und Bioprodukte, während Convenience-Stores Impulskäufe und den sofortigen Konsumbedarf bedienen.

Die Segmente des Außer-Haus-Konsums verzeichnen ein starkes CAGR-Wachstum von 4,86 %, angetrieben durch die Erholung des Gastgewerbesektors und die Expansion des Tourismus, die den Premium-Konsum ankurbeln. Dieses Wachstum unterstreicht die Wiederbelebung der Hotelleriebranche und die breitere Entwicklung des Lebensmittelservices. Mazoon Dairys Teilnahme an der HORECA 2024 demonstriert den Fokus der Branche auf Hotel-, Restaurant- und Cafékanäle. Der Lebensmittelservicesektor priorisiert gleichbleibende Qualität, wettbewerbsfähige Preise und zuverlässige Lieferketten und bevorzugt etablierte Produzenten mit Skalenvorteilen. Das Wachstum des Tourismus in den Vereinigten Arabischen Emiraten und Saudi-Arabien steigert die Nachfrage nach Premium-Milchprodukten im Gastgewerbebereich. Darüber hinaus treibt die expandierende Cafékultur den Bedarf an hochwertiger Milch und Sahne für Spezialitätenkaffee an. Aufkommende Vertriebskanäle wie Großhandelsclubs und Tankstellen kombinieren Komfort mit Großeinkaufsoptionen. Ihre Marktdurchdringung bleibt jedoch im Vergleich zu traditionellen Einzelhandelsformaten geringer.

Geografische Analyse

Saudi-Arabien hält im Jahr 2024 einen Marktanteil von 32,56 %, angetrieben durch seine starke inländische Produktion und den strategischen Fokus auf Ernährungssicherheit. Das Königreich hat Selbstversorgung in der Milchwirtschaft erreicht und diversifiziert sich aktiv in Geflügel, Meeresfrüchte und rotes Fleisch, unterstützt durch Almarais umfangreiches Investitionsprogramm in Höhe von 4,8 Milliarden USD. Wasserknappheit veranlasst jedoch strukturelle Veränderungen. Die Nationale Wasserstrategie 2030 begrenzt den Futteranbau und erhöht die Abhängigkeit von importiertem Futter. Diese Verschiebung erhöht die Kosten und macht integrierte Betriebe und Lieferketteneffizienz vorteilhafter. Die Regierung unterstützt Futterimporteure und fördert gleichzeitig Nachhaltigkeit. Das Ministerium für Umwelt, Wasser und Landwirtschaft ermutigt Viehzüchter, Mischfutter durch Beratungsdienste einzusetzen.

Die Vereinigten Arabischen Emirate verzeichnen ein rasantes Wachstum mit einer bis 2030 prognostizierten CAGR von 5,24 %. Die Vereinigten Arabischen Emirate nutzen ihre Position als Handelsdrehscheibe und Innovationsführer und zielen durch biologische Milchwirtschaftsinitiativen und die Industrialisierung von Kamelmilch auf Premium-Marktsegmente ab. So hat die biologische Mleiha-Molkerei in Schardscha beispielsweise 11,5 Millionen USD in Technologie investiert und damit die ersten integrierten biologischen Produktionskapazitäten der Vereinigten Arabischen Emirate etabliert. Ihre A2A2-Proteinmilch mit einem Fettgehalt von 4 % ist als Premium-Produkt im Einzelhandelsmarkt Dubais positioniert. Darüber hinaus betreibt Emirates Industry for Camel Milk Products die weltweit erste fortschrittliche Kamelmolkanlage mit EU-Exportgenehmigung. Das Unternehmen strebt an, seine Marke Camelicious bis 2030 auf 30 globale Märkte auszuweiten. Die Lebensmittelrohstoffgesetzgebung der Vereinigten Arabischen Emirate spiegelt eine systematische staatliche Unterstützung wider und erfordert die Überwachung des Milchkonsums und der Lieferantenverpflichtungen, um Marktstabilität und Versorgungssicherheit zu gewährleisten. Darüber hinaus können temperaturempfindliche Produkte dank der Tatsache, dass sich zwei Drittel der Kühlketteninfrastruktur der Region in Dubai und Abu Dhabi befinden, über größere geografische Gebiete verteilt werden.

Katar, Bahrain, Oman, Kuwait und Iran sind zwar mit kleineren Marktanteilen vertreten, bleiben aber aufgrund ihrer spezialisierten Produktionskapazitäten und regionalen Handelsverbindungen strategisch bedeutsam. Katars Baladna hat rasch Selbstversorgung erreicht, unterstützt durch algerische Investitionen in Höhe von 3,5 Milliarden USD und syrische Operationen im Wert von 250 Millionen USD. Omans Mazoon Dairy nutzt lokale Produktionsvorteile, um Transportzeiten zu verkürzen und die Produktfrische zu verbessern. Das Unternehmen zielt auch auf Wachstum im Gastgewerbesektor ab, indem es an der HORECA 2024 teilnimmt. Im Iran beeinflussen staatliche Politiken und Subventionsrahmen die Milchkonsummuster und prägen Importsubstitutionsstrategien.

Wettbewerbslandschaft

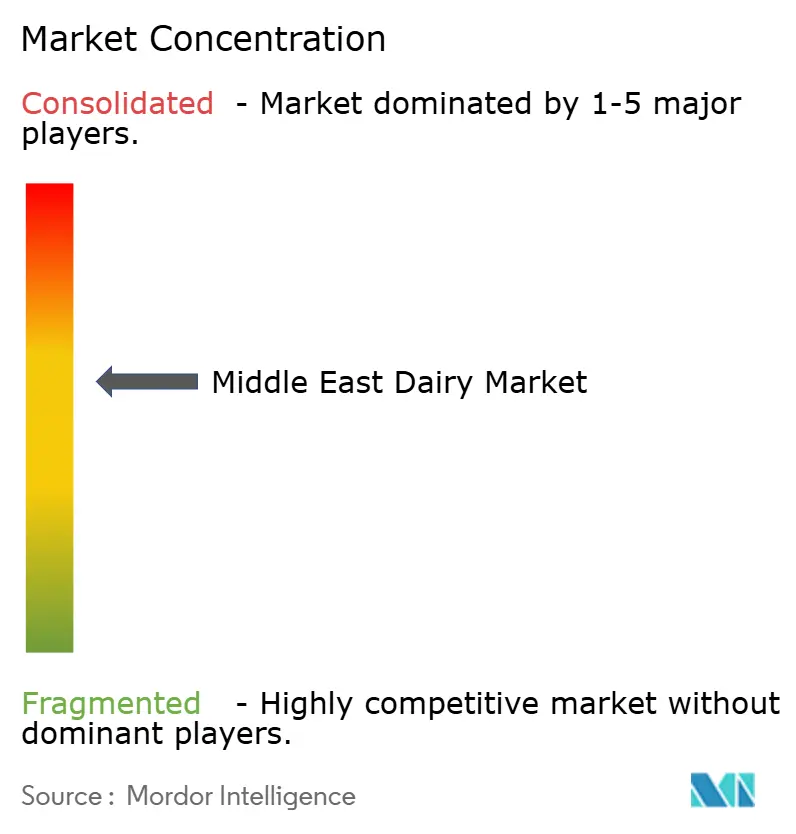

Der Milchwirtschaftsmarkt im Nahen Osten weist eine moderate Konzentration auf, wobei etablierte Akteure Strategien der vertikalen Integration verfolgen. Gleichzeitig fordern aufkommende Bio- und Spezialproduzenten traditionelle Wettbewerber heraus, indem sie Nachhaltigkeit und Premium-Produktdifferenzierung betonen. Almarai nutzt seine Größe und Diversifizierung, um seine Wettbewerbsposition zu behaupten. Die Technologieakzeptanz schreitet durch Kooperationen mit Gerätelieferanten voran. So investierte Tetra Pak beispielsweise 11,5 Millionen USD in die Mleiha-Anlage in Schardscha, um nachhaltige Verpackungen und Verarbeitungsautomatisierung zu verbessern. Wachstumschancen sind bei funktionellen Milchprodukten, der biologischen Produktion und der Industrialisierung von Kamelmilch erkennbar, wo regulatorische Genehmigungen und spezialisierte Infrastruktur Ersteinsteigern Vorteile bieten.

Zu den wichtigsten Marktteilnehmern gehören Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) und The National Agricultural Development Company (NADEC). Der saudi-arabische Milchwirtschaftsmarkt umfasst eine Mischung aus inländischen und internationalen Unternehmen, die verschiedene Strategien verfolgen. Unternehmen konzentrieren sich auf Produktinnovation und betonen Clean-Label-Produkte, biologische Optionen und funktionelle Milchwirtschaftsangebote, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die digitale Transformation treibt betriebliche Verbesserungen voran. Darüber hinaus erweitern Unternehmen ihre Produktionskapazitäten durch den Bau neuer Anlagen, die Modernisierung bestehender Anlagen und die Stärkung von Vertriebsnetzen, um die Marktdurchdringung und Produktverfügbarkeit zu verbessern.

Aufkommende Disruptoren nutzen Nachhaltigkeits- und Direktverbraucherstrategien, um Premium-Marktsegmente zu erschließen. So hat beispielsweise die biologische Mleiha-Molkerei, unterstützt von der Regierung Schardschas, als erste in den Vereinigten Arabischen Emiraten Farm-to-Retail-Betriebe integriert und dabei traditionelle Vertriebskanäle umgangen. Halal-Zertifizierungsanforderungen von Organisationen wie Dar El Fatwa schaffen Markteintrittsbarrieren und gewähren konformen regionalen Produzenten Marktzugang, während sie den internationalen Wettbewerb einschränken. Dies wird durch UTRIX veranschaulicht, das im Dezember 2024 eine Zertifizierung erhielt und damit seinen libanesischen Futterzusatzstoffen den Eintritt in den nahöstlichen Markt ermöglichte. Die Wettbewerbsdynamik begünstigt zunehmend Produzenten mit starker ESG-Compliance. Almarai ist hierfür ein Beispiel mit seinen umfassenden Nachhaltigkeitsrichtlinien, die Tierwohl, Umweltverantwortung und ethische Beschaffung adressieren und mit internationalen Standards sowie den Vision-2030-Zielen der Regierung übereinstimmen. Die Resilienz der Lieferkette wird zu einem entscheidenden Differenzierungsmerkmal, da geopolitische Frachtrisiken und Wasserknappheit integrierte Betriebe mit diversifizierter Beschaffung und betrieblicher Flexibilität begünstigen.

Führende Unternehmen der Milchwirtschaftsbranche im Nahen Osten

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Sawani, unterstützt vom Public Investment Fund und Eigentümer der Marke NOUG, kooperierte mit GEA, einem deutschen Spezialisten für moderne Melksysteme, um seinen Modellbetrieb zu errichten. Diese hochmoderne Anlage produziert monatlich 500.000 Liter Kamelmilch.

- Januar 2025: Almarai, der größte Milchwirtschaftsproduzent in Saudi-Arabien, ist auf dem Weg zu erheblichem Wachstum und hat eine Investition von 4,8 Milliarden USD als Teil seines neuen strategischen Fünfjahresplans angekündigt. Dieser Schritt unterstreicht Almarais Engagement für die Unterstützung von Saudi-Arabiens Vision-2030-Ambitionen: die Erreichung von Ernährungsselbstversorgung und die Reduzierung der Importabhängigkeit des Landes.

- November 2024: Die Savola Group hat die Ausschüttung eines Anteils von 34,52 % an Almarai an ihre Aktionäre angekündigt, eine Transaktion im Wert von 12,8 Milliarden SAR, was eine bedeutende Eigentümerumstrukturierung beim größten Milchwirtschaftsunternehmen des Königreichs darstellt.

Berichtsumfang des Milchwirtschaftsmarkts im Nahen Osten

| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frischsahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (ultrahocherhitzte Milch) | ||

| Trockenmilch | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Vereinigte Arabische Emirate |

| Katar |

| Saudi-Arabien |

| Bahrain |

| Oman |

| Kuwait |

| Iran |

| Übriger Naher Osten |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frischsahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (ultrahocherhitzte Milch) | |||

| Trockenmilch | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Außer-Haus-Konsum | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

| Nach Land | Vereinigte Arabische Emirate | ||

| Katar | |||

| Saudi-Arabien | |||

| Bahrain | |||

| Oman | |||

| Kuwait | |||

| Iran | |||

| Übriger Naher Osten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Milchwirtschaftsmarkt im Nahen Osten im Jahr 2025?

Er wird auf 19,53 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,60 % auf 24,46 Milliarden USD anwachsen.

Welches Land führt beim regionalen Milchwirtschaftsumsatz?

Saudi-Arabien hält einen Anteil von 32,56 % und profitiert von großflächigen integrierten Betrieben und Investitionen in die Ernährungssicherheit im Rahmen der Vision 2030.

Welche Produktkategorie wächst am schnellsten?

Joghurt verzeichnet eine CAGR von 4,97 % aufgrund von Probiotikaformulierungen und praktischen Trinkverpackungen für unterwegs.

Welcher Vertriebskanal wächst am schnellsten?

Die Segmente des Außer-Haus-Konsums verzeichnen ein starkes CAGR-Wachstum von 4,86 %.

Seite zuletzt aktualisiert am: