Marktgröße und Marktanteil für Abfallrecyclingdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 235.23 Milliarden US-Dollar |

| Marktgröße (2031) | 321.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Abfallrecyclingdienstleistungen von Mordor Intelligence

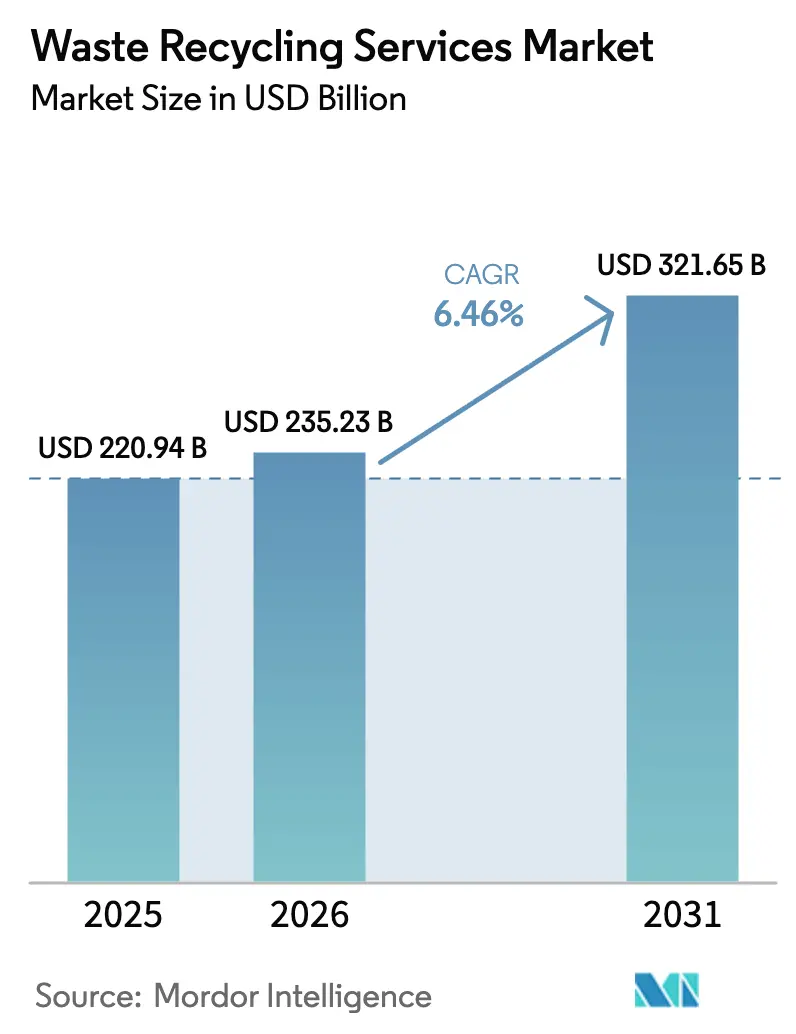

Die Marktgröße für Abfallrecyclingdienstleistungen wurde im Jahr 2025 auf USD 220,94 Milliarden geschätzt und soll von USD 235,23 Milliarden im Jahr 2026 auf USD 321,65 Milliarden bis 2031 wachsen, bei einer CAGR von 6,46 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt strengere Regeln zur erweiterten Herstellerverantwortung (EPR), die rasche Digitalisierung von Sortierstrecken und zunehmende unternehmerische Netto-Null-Verpflichtungen wider. Papier & Pappe bleibt das größte recycelte Material, während Lithium-Ionen-Batterien technologieintensive Premiumnischen erschließen. Die Vertragsaktivität ist in Europa unter der neuen Verpackungs- und Verpackungsabfallverordnung besonders stark, während Investitionen in chemisches Recycling im asiatisch-pazifischen Raum Erlöse aus komplexen Kunststoffströmen erschließen. Die Unternehmensnachfrage nach Kreislauflösungen verschärft das Angebot an hochwertigen Sekundärmaterialien und zwingt Betreiber zur Verbesserung ihrer Rückverfolgbarkeitssysteme. Gleichzeitig belasten volatile Sekundärrohstoffpreise und batteriebezogene Brandrisikozuschläge weiterhin die Verarbeitungsmargen.

Wichtigste Erkenntnisse des Berichts

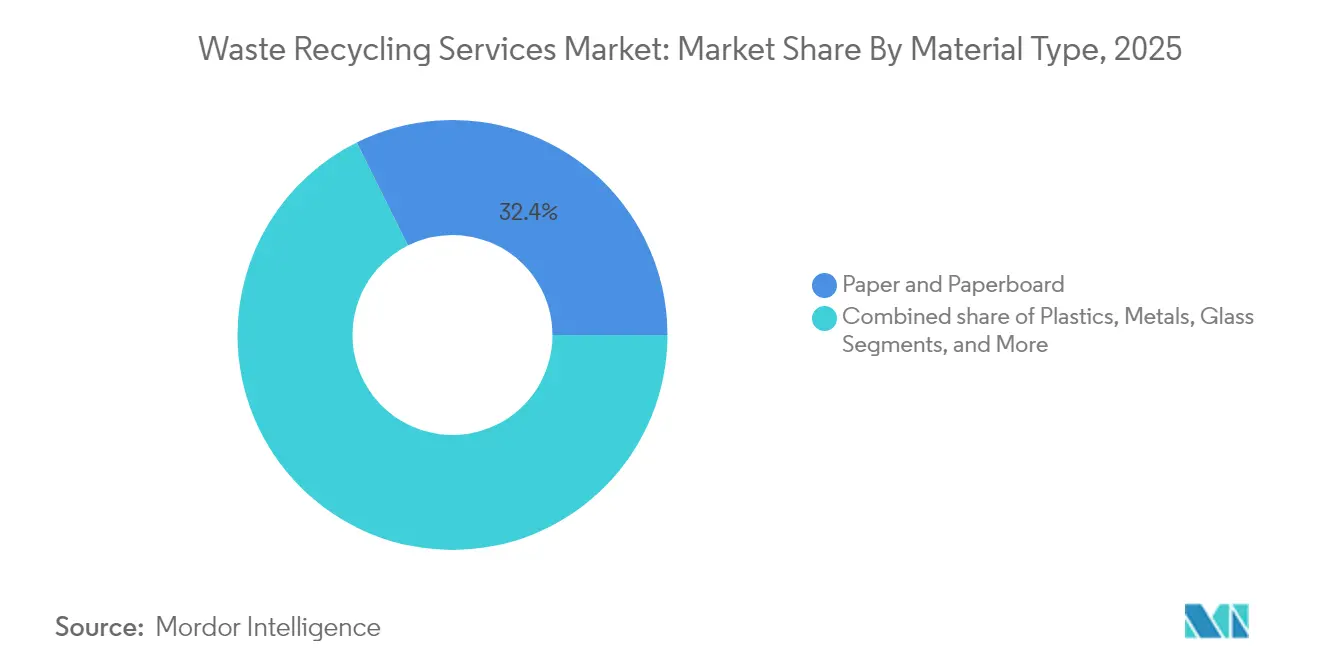

- Nach Materialtyp führte Papier & Pappe im Jahr 2025 mit einem Marktanteil von 32,35 % bei den Abfallrecyclingdienstleistungen, während Batterien bis 2031 die schnellste CAGR von 11,02 % verzeichnen sollen.

- Nach Quelle hielten Industrieströme im Jahr 2025 einen Anteil von 40,58 % an der Marktgröße für Abfallrecyclingdienstleistungen; Haushaltsmengen sollen mit einer CAGR von 6,84 % bis 2031 am schnellsten wachsen.

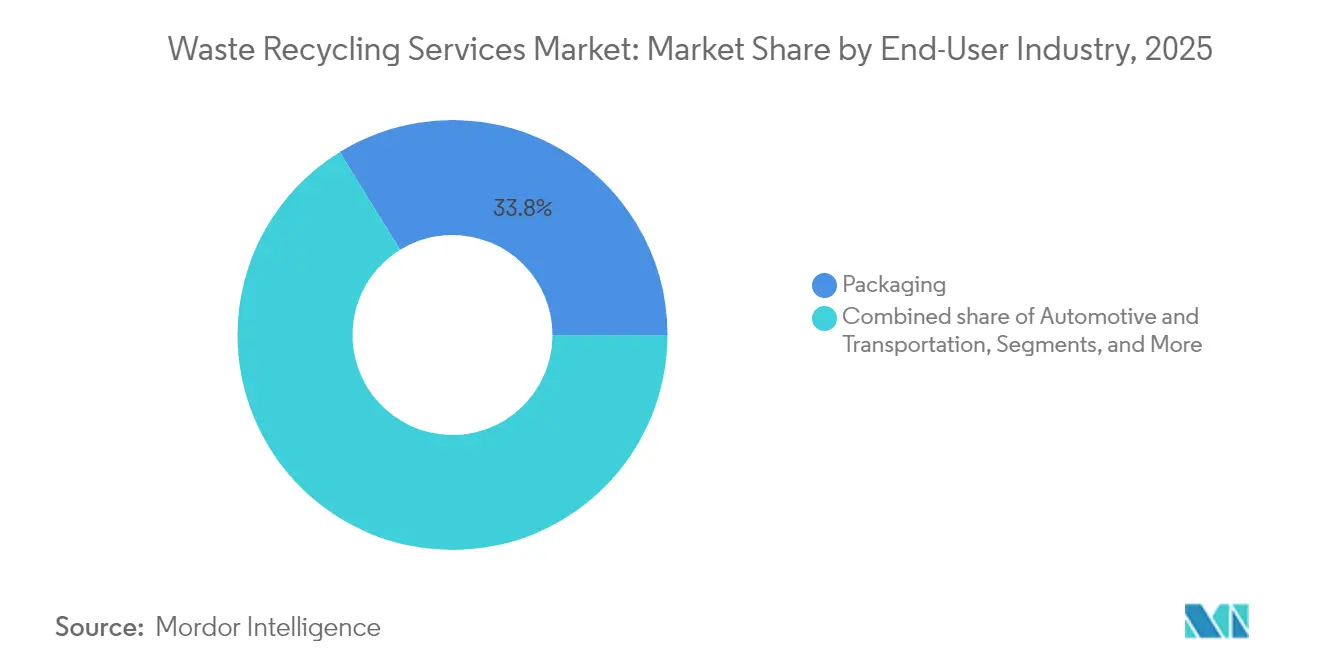

- Nach Endverbraucherbranche erzielte Verpackung im Jahr 2025 einen Umsatzanteil von 33,78 %; der Bereich Elektro & Elektronik soll bis 2031 mit einer CAGR von 7,26 % expandieren.

- Nach Recyclingverfahren hielt mechanisches Recycling im Jahr 2025 einen Marktanteil von 61,12 % bei den Abfallrecyclingdienstleistungen, während chemische/fortschrittliche Methoden bis 2031 mit einer CAGR von 9,01 % wachsen sollen.

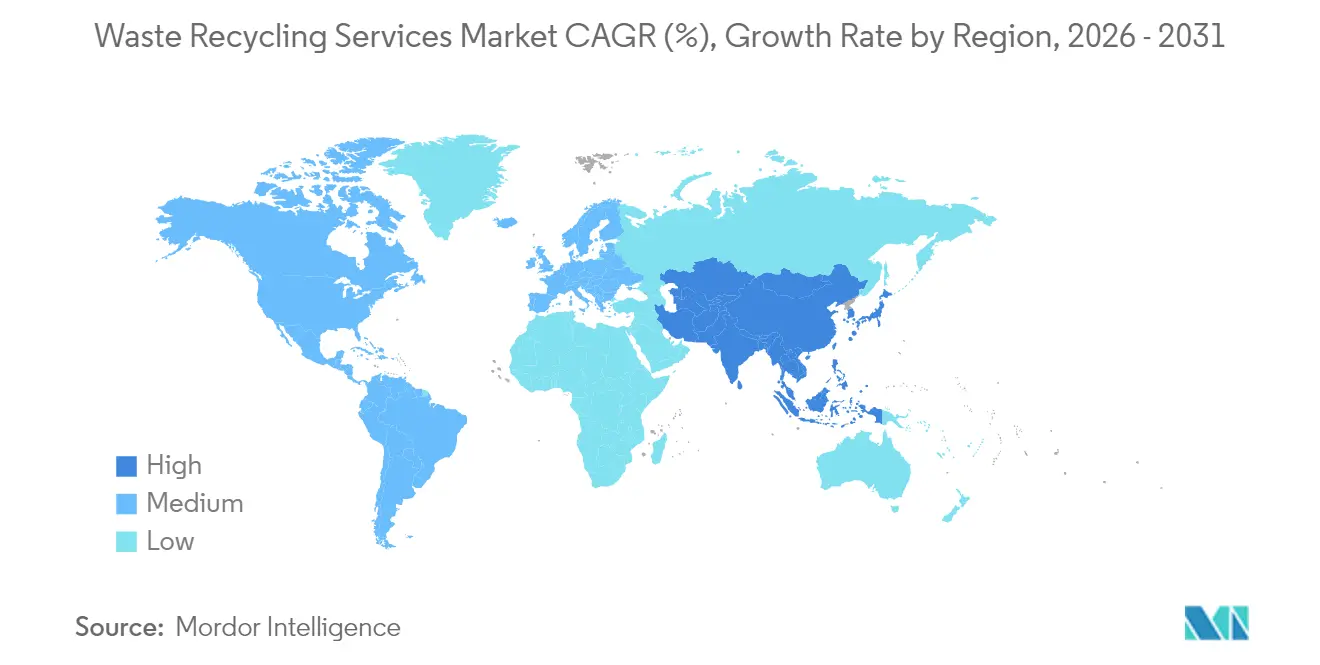

- Nach Region entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 33,20 %, während der asiatisch-pazifische Raum auf die höchste CAGR von 7,92 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abfallrecyclingdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur erweiterten Herstellerverantwortung (EPR) beschleunigen Recyclingverträge in ganz Europa | 1.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Lithium-Ionen-Batterieschrott durch die Einführung von Elektrofahrzeugen treibt spezialisierte Dienstleistungsnachfrage in Asien und Nordamerika an | 0.9% | Asiatisch-pazifischer Raum & Nordamerika als Kernmärkte, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Lieferkettenversprechen steigern die Nachfrage nach Kreislaufrecyclingpartnerschaften in Nordamerika | 0.8% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung von Sortierbetrieben (KI/Robotik) senkt Betriebskosten und verbessert die Materialrückgewinnung in OECD-Märkten | 0.7% | OECD-Märkte, mit Technologietransfer in Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Kapazitäten für chemisches Recycling erschließt schwer recycelbare Kunststoffströme, insbesondere im asiatisch-pazifischen Raum | 0.6% | Asiatisch-pazifischer Raum als Kernmarkt, mit Pilotprojekten in Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung kommunaler Verursacherprinzip-Programme steigert Haushaltsrecyclingmengen in den USA und der EU | 0.5% | Vereinigte Staaten & EU, mit Pilotprogrammen in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur erweiterten Herstellerverantwortung beschleunigen Recyclingverträge in ganz Europa

Die EU-Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft trat, schreibt die Recyclingfähigkeit aller Verpackungen bis 2028 und einen Mindestanteil von 30 % recyceltem Kunststoffinhalt bis 2030 vor. Die Politik verlagert Entsorgungskosten auf die Hersteller und sichert langfristige Abnahmeverträge für Recycler. Harmonisierte Ziele beseitigen grenzüberschreitende Compliance-Lücken und begünstigen integrierte Betreiber, die in der Lage sind, Logistik in mehreren Rechtsordnungen zu verwalten. Getränkegruppen erproben Kreislaufglasprogramme zur Erfassung von Altglas, was veranschaulicht, wie Regulierung Prozessinnovationen anregt[1]Virginijus Sinkevičius, „Vorschlag für eine Verordnung über Verpackungen und Verpackungsabfälle”, Europäische Kommission, europa.eu.

Anstieg von Lithium-Ionen-Batterieschrott durch die Einführung von Elektrofahrzeugen treibt spezialisierte Dienstleistungsnachfrage in Asien und Nordamerika an

Die globale Batterierecyclingkapazität soll bis 2025 unter obligatorischen Rücknahmepflichten und Strategien für kritische Mineralien auf über 3 Millionen Tonnen pro Jahr ansteigen. China hat bereits eine Recyclingquote von 40 % erreicht, und Automobilhersteller wie BMW haben direkte Verträge mit Redwood Materials abgeschlossen, um Kobalt- und Nickelrohstoffe zu sichern. Hochwertige Rückgewinnung, strenge Sicherheitsanforderungen und steigende Versicherungsprämien schaffen hohe Markteintrittsbarrieren, die Premiumpreise stützen.

Unternehmerische Netto-Null-Lieferkettenversprechen steigern die Nachfrage nach Kreislaufpartnerschaften in Nordamerika

Große Einzelhändler knüpfen Lieferantenverträge an nachgewiesene Emissionsreduzierungen. Walmarts Projekt Gigaton beansprucht 1 Milliarde Tonnen vermiedenes CO₂e, wobei die Abfallvermeidung ein zentraler Hebel ist. Nachgelagert entwickeln Materialhersteller wie Dow proprietäre Technologien zur Wiederverwertung von Mehrschichtfolien gemeinsam weiter und verleihen Recyclern mit Rückverfolgbarkeitswerkzeugen Preissetzungsmacht. Dokumentationsanforderungen begünstigen jedoch technologiegestützte Betreiber.

Rasche Digitalisierung von Sortierbetrieben senkt Betriebskosten und verbessert die Materialrückgewinnung in OECD-Märkten

Robotiklieferanten berichten von einer Steigerung der Erfassungsraten um 20–30 % und einer verbesserten Arbeitssicherheit. AMP Robotics allein hat die Sortierung von mehr als 2,5 Millionen Tonnen Recyclaten begleitet. Dänemarks erste robotisierte Bauabfallanlage erreicht 90 % Reinheit bei einem Durchsatz von 25.000 t/Jahr. Die anfänglichen Investitionskosten sind hoch, aber Skaleneffekte ermöglichen es großen Unternehmen, Kostenvorteile gegenüber kleineren Wettbewerbern auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Sekundärrohstoffpreise untergraben die Dienstleistungsrentabilität | -0.8% | Global, mit akuten Auswirkungen in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sammelinfrastruktur in Schwellenländern begrenzt die Rohstoffqualität | -0.6% | Schwellenländer in Asien, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Brände durch Lithium-Ionen-Batterien erhöhen die Versicherungskosten für Betreiber von Wertstoffsortieranlagen | -0.4% | Global, mit konzentrierter Auswirkung in Hochvolumenanlagen | Mittelfristig (2–4 Jahre) |

| Inkonsistente Definitionen von „recycelbaren” Materialien in verschiedenen Rechtsordnungen erschweren die Standardisierung von Dienstleistungen | -0.3% | Global, insbesondere grenzüberschreitende Betriebe betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Sekundärrohstoffpreise untergraben die Dienstleistungsrentabilität

Die durchschnittlichen Preise für recycelte Rohstoffe bei Republic Services schwankten von USD 117/Tonne im Jahr 2023 auf USD 173/Tonne im zweiten Quartal 2024, was die Erlösempfindlichkeit unterstreicht. Terminkontrakte für recycelte Materialien bleiben dünn, sodass Verarbeiter exponiert bleiben. Größere vertikal integrierte Unternehmen sichern Risiken durch diversifizierte Einkommensströme ab und vergrößern ihren Wettbewerbsvorteil.

Fragmentierte Sammelinfrastruktur in Schwellenländern begrenzt die Rohstoffqualität

Informelle Sammelnetzwerke erzielen eine Rückgewinnungsquote von 20–50 %, verfügen jedoch nicht über Qualitätsstandards, was die Wirtschaftlichkeit des fortschrittlichen Recyclings beeinträchtigt, ScienceDirect. In Accra werden von den täglich anfallenden 2.200 t Abfall lediglich 1.800 t formal erfasst. Pilotprojekte in Nairobi, die garantierte Preise und App-basiertes Tracking einsetzen, zeigen, dass hochwertiger Rohstoff erreichbar, jedoch kapitalintensiv ist[2]Brenda Wilson, "Politische Integration informeller Recyclingsysteme in Schwellenländern," Journal of Material Cycles and Waste Management, springer.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Batterien überholen etablierte Papierströme

Papier & Pappe hielt im Jahr 2025 einen Marktanteil von 32,35 % bei den Abfallrecyclingdienstleistungen, dank dichter Sammelnetze und ausgereifter Aufbereitungslinien. Die stabile Nachfrage von Verpackungsverarbeitern sorgt für vorhersehbare Mengen, während optische Sortierer beschichtete und gemischte Sorten nun effizienter trennen. Preisdruck besteht jedoch weiterhin, wenn die Märkte für Frischfasern nachgeben, was die Notwendigkeit kosteneffizienter Logistik unterstreicht. Der Wechsel von Markeninhabern zu Verpackungen mit Recyclatanteil sichert die Grundnachfrage nach Fasern und unterstützt Mühlenaufrüstungen, die minderwertigen Rohstoff verarbeiten können.

Das Batterierecycling verzeichnet bis 2031 eine CAGR von 11,02 %, weit über jeder anderen Materialkategorie. Komplexe hydrometallurgische Prozesse gewinnen Lithium, Kobalt und Nickel mit einer Effizienz von >90 % zurück und ermöglichen es Verarbeitern, den hohen intrinsischen Metallwert zu erfassen. SK Chemicals' Erweiterung des chemischen Recyclings im Wert von USD 98,4 Millionen veranschaulicht den Wettlauf um den Erstmovervorteil. Forschung zum Direktrecycling mit dem Ziel, die Kathodenstruktur zu erhalten, könnte die Margen durch Senkung des Energieverbrauchs weiter steigern. Partnerschaften mit Automobilherstellern sichern die Versorgung mit Altbatterien und reduzieren das Kapitalrisiko, was spezialisierte Unternehmen für überdurchschnittliche Renditen im Markt für Abfallrecyclingdienstleistungen positioniert.

Nach Quelle: Industrieströme dominieren, während Haushaltsmengen zunehmen

Industriequellen generierten im Jahr 2025 40,58 % der Marktgröße für Abfallrecyclingdienstleistungen, was auf vertraglich gebundene, homogene Abfallströme aus Fertigungs- und Logistikzentren zurückzuführen ist. Feste Vereinbarungen ermöglichen es Verarbeitern, in dedizierte Linien für Metalle, Glas oder einzelne Polymere zu investieren. Der schnellste Mengenzuwachs ergibt sich jedoch aus kommunalen Verursacherprinzip-Programmen, die Haushaltsabfälle mit einer CAGR von 6,84 % antreiben. Städte in Massachusetts, die eine mengenbasierte Preisgestaltung eingeführt haben, reduzierten den Abfall um 44 % und steigerten die Recyclingquoten deutlich.

Gewerbliche Einrichtungen profitieren von unternehmerischen Beschaffungsrichtlinien, die Recyclatanteile betonen. Institutioneller Gesundheitsabfall gewinnt an Bedeutung, nachdem Waste Management regulierte medizinische Dienstleistungen durch die Stericycle-Übernahme in sein Portfolio integriert hat. Intelligente Behälterpilotprojekte in europäischen Wohnanlagen übertragen Füllstandsdaten, reduzieren Sammelkilometer und senken Emissionen, während sie sauberere Eingangsmaterialien für das nachgelagerte Recycling erzeugen und so den Wachstumsimpuls im Haushaltsbereich des Marktes für Abfallrecyclingdienstleistungen verstärken.

Nach Endverbraucherbranche: Elektronikwachstum übertrifft die Reife der Verpackungsbranche

Verpackung hielt im Jahr 2025 einen Marktanteil von 33,78 % bei den Abfallrecyclingdienstleistungen, gestützt durch vorgeschriebene EPR-Gebühren und eine gut etablierte Pfandinfrastruktur. Sekundärfasermühlen und PET-Recycler sichern eine stetige Abnahme und verankern die Basiserlöse. Das Segment Elektro & Elektronik soll jedoch bis 2031 eine CAGR von 7,26 % verzeichnen, angetrieben durch strengere Basler Übereinkommen-Kontrollen, die eine schriftliche Zustimmung für Elektroschrott-Sendungen erfordern. Hoher Kupfer- und Edelmetallgehalt sowie gesetzlicher Druck zur Rückgewinnung kritischer Mineralien stützen Premiumeingangsgebühren.

Digitale Marktplätze wie Hitachis KI-gestützte Plattform verbinden Gerätehersteller mit zertifizierten Recyclern, reduzieren Transaktionsreibung und verbessern Prüfpfade. Gleichzeitig verstärken Bekleidungs- und Lebensmittelmarken, die intelligente Etikettentechnologie erkunden, die Rückverfolgbarkeitserwartungen branchenübergreifend und fördern die Einführung blockchain-gestützter Zertifikate im Markt für Abfallrecyclingdienstleistungen.

Nach Recyclingverfahren: Chemische Innovation fordert die mechanische Dominanz heraus

Mechanisches Recycling machte im Jahr 2025 61,12 % des Umsatzes aus, aufgrund etablierter Ballen-, Schredder- und Waschanlagen, die Standardpolymere kostengünstig verarbeiten. Linienaufrüstungen mit Nah-Infrarot-Kameras gewinnen nun schwarze Kunststoffe und Folien zurück, die früher der energetischen Verwertung zugeführt wurden. Chemische und andere fortschrittliche Verfahren expandieren jedoch mit einer CAGR von 9,01 %, der schnellsten innerhalb der Branche der Abfallrecyclingdienstleistungen. Das Rewind-PET-Verfahren von Axens, IFPEN und JEPLAN depolymerisiert PET zu Monomeren und ermöglicht eine unbegrenzte Wiederverwendung ohne Qualitätsverlust.

Petronas baut in Malaysia einen der größten Hubs für fortschrittliches Recycling in Asien, um gemischte Kunststoffabfälle zu verarbeiten und zirkuläre Rohstoffe für regionale petrochemische Anlagen zu erzeugen. Da freiwillige Recyclatanteilsverpflichtungen zunehmen, werden chemische Technologien schwer recycelbare Mehrschichtverpackungen erschließen und Rohstoffe von der Deponie ablenken, was die Wettbewerbsunterschiede im Markt für Abfallrecyclingdienstleistungen schärft.

Geografische Analyse

Europa erzielte im Jahr 2025 33,20 % des globalen Umsatzes dank einheitlicher EPR-Gesetze und Pfandsysteme, die hochwertige Rohstoffe sichern. Die Verpackungs- und Verpackungsabfallverordnung zielt nun auf eine 90-prozentige Erfassung von Einwegflaschen bis 2029 ab und garantiert Durchsatz für PET-Wiederaufbereiter. Frankreichs Textilsammelregel, die 2025 in Kraft trat, katalysiert Gemeinschaftsunternehmen wie Reju mit Nouvelles Fibres Textiles zur Verarbeitung von Post-Consumer-Bekleidung. Dennoch zwingt das bevorstehende Verbot von Kunststoffabfallexporten in Nicht-OECD-Länder ab November 2026 die Verarbeiter, inländische Kapazitäten aufzubauen, was Betreiber mit begrenzter Investitionsflexibilität unter Druck setzt.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 7,92 % verzeichnen, da sich Projekte für fortschrittliches Recycling vervielfachen. Chinas Batteriesammelmandat liefert bereits Rücknahmequoten von 40 %, während Südkoreas Katalysatordurchbrüche den Energieverbrauch beim chemischen Recycling senken. Indiens Race-Eco-Chain-Partnerschaft zielt darauf ab, bis 2025–2026 eine Anforderung von 30 % recyceltem Kunststoff zu erfüllen und die lokale Nachfrage nach rPET-Flocken zu steigern. Die Integration informeller Sammelsysteme bleibt jedoch ein komplexes, kapitalintensives Unterfangen, das das realisierte Wachstum im Markt für Abfallrecyclingdienstleistungen dämpfen könnte.

Nordamerika profitiert von unternehmerischen Kreislaufprogrammen und einer Pipeline kommunaler Verursacherprinzip-Einführungen. Waste Management, Republic Services und andere Marktführer verfolgen Zukäufe, um Spezialströme zu sichern und Portfolios für erneuerbare Gase aufzubauen. Batterierecycling-Kooperationen, wie sie BMW und Redwood Materials exemplarisch zeigen, veranschaulichen, wie Fahrzeughersteller kritische Mineralkreisläufe im Inland schließen. Die nationale Recyclingquote hat jedoch seit einem Jahrzehnt bei rund 35 % stagniert, und Investitionen in die inländische Wiederaufbereitung sind erforderlich, um Exportbeschränkungen auszugleichen und die Wettbewerbsfähigkeit zu steigern.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, tendiert jedoch zur Konsolidierung. Große integrierte Akteure skalieren vertikal in gefährliche und spezialisierte Nischen, um Cashflows zu stabilisieren. Waste Managements USD 7,2 Milliarden schwere Stericycle-Übernahme erweitert seinen Fußabdruck in der Verarbeitung regulierter medizinischer Abfälle, während Republic Services für 2025 USD 1 Milliarde für weitere Akquisitionen angekündigt hat, Waste Dive. Vertikale Integration ermöglicht es diesen Unternehmen, Rohstoffe zu sichern, Robotik im großen Maßstab einzusetzen und Abnahmevereinbarungen direkt mit Markeninhabern auszuhandeln, was Wettbewerbsvorteile vertieft.

Technologieführerschaft ist die zweite Säule, die den Wettbewerb prägt. Betreiber, die KI-Sortierung, chemische Recyclingreaktoren und fortschrittliche Brandschutzsysteme einsetzen, erzielen höhere Materialrückgewinnungsraten und Risikoprofile, die bessere Versicherungskonditionen ermöglichen. AMP-Robotics-Installationen veranschaulichen, wie Automatisierung die Reinheitsgrade erhöht und die Arbeitsabhängigkeit reduziert, was rückständige Anlagen zur Aufrüstung oder zum Ausstieg zwingt. Marktplatzplattformen für Sekundärmaterialien, wie Hitachis KI-Börse, belohnen zudem Verarbeiter, die Rückverfolgbarkeit und Qualität zertifizieren können, und differenzieren sie im Markt für Abfallrecyclingdienstleistungen.

Rohstoffpreisschwankungen und verschärfte Sicherheitsstandards schaffen Unsicherheit, die unterkapitalisierte Regionalunternehmen benachteiligt. Die Volatilität der Recyclingrohstoffpreise beeinflusst direkt die Erträge und zwingt große Gruppen zur Absicherung durch diversifizierte Dienstleistungsportfolios. Anlagenbrände im Zusammenhang mit Lithium-Ionen-Batterien stiegen 2024 an und veranlassten Versicherer, Prämien zu erhöhen. Gut kapitalisierte multinationale Unternehmen können die zusätzlichen Kosten für aufgerüstete Brandschutzsysteme absorbieren, während kleinere Unternehmen Margenerosion oder Schließungsrisiken ausgesetzt sind.

Marktführer der Branche für Abfallrecyclingdienstleistungen

-

Veolia Environnement S.A.

-

Waste Management, Inc.

-

SUEZ SA

-

Covanta Holding Corporation

-

Biffa plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Vertragsparteien des Basler Übereinkommens verabschiedeten 28 Beschlüsse, die Entsorgungscodes klären und einen Rahmen für 2025–2031 für das grenzüberschreitende Textilabfallmanagement festlegen.

- April 2025: Republic Services verzeichnete ein Umsatzwachstum von 3,8 % auf einen Nettogewinn von USD 495 Millionen; die Preise für recycelte Rohstoffe lagen im Durchschnitt bei USD 155/t, und eine neue Anlage für erneuerbares Erdgas ging in Betrieb.

- Februar 2025: Curio und Energy Northwest unterzeichneten eine Absichtserklärung zur Förderung des NuCycle-Kernbrennstoffrecyclings am Columbia Generating Station.

- Januar 2025: LyondellBasell und Genox eröffneten ein Gemeinschaftsunternehmen für Kunststoffrecycling und unterzeichneten eine Absichtserklärung mit EEW für eine fortschrittliche Abfallsortierkollaboration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst Erlöse, die erzielt werden, wenn lizenzierte Betreiber Post-Consumer- und Post-Industrie-Feststoffabfälle – einschließlich Papier, Kunststoffe, Glas, Metalle, organische Stoffe, Elektroschrott, Batterien und Abbruchabfälle – sammeln, sortieren, verarbeiten und durch mechanische, chemische, biologische oder thermische Verfahren der Rohstoffwirtschaft zurückführen.

Ausschluss aus dem Geltungsbereich: Informelles Sammeln, ausschließlich energetische Verbrennung und Abwasserbehandlung fallen nicht unter unsere Definition.

Segmentierungsübersicht

-

Nach Materialtyp

- Papier & Pappe

- Kunststoffe

- Metalle

- Glas

- Elektronik (Elektroschrott)

- Batterien

- Organische Stoffe & Kompostierbare Materialien

- Bau- und Abbruchabfälle

- Textilien

- Sonstige Materialien (Gummi usw.)

-

Nach Quelle

- Privathaushalte

- Gewerbe (Einzelhandel, Büros usw.)

- Industrie (Gefährlich & Nicht gefährlich)

- Sonstige Quellen (Institutionell, Gesundheitswesen, Landwirtschaft usw.)

-

Nach Endverbraucherbranche

- Verpackung

- Automobil & Transport

- Elektro & Elektronik

- Lebensmittel & Getränke

- Bauwesen

- Einzelhandel (E-Commerce, Mode)

- Sonstige (Landwirtschaft, Energie usw.)

-

Nach Recyclingverfahren

- Mechanisches Recycling

- Chemisches / Fortschrittliches Recycling

- Biologisches Verfahren (Kompostierung/Anaerobe Vergärung)

- Thermisches Verfahren (Pyrolyse, Vergasung)

- Sonstige (Elektrochemische & Metallurgische Verfahren, Halbautomatische Sortierung)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

-

Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger asiatisch-pazifischer Raum

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit kommunalen Abfallbeauftragten, integrierten Recyclern und Anlagenlieferanten in wichtigen Regionen klärten Eingangsgebühren, Kontaminationsverluste und bevorstehende Meilensteine der erweiterten Herstellerverantwortung.

Desk-Research

Wir haben offene Datensätze wie UN-Comtrade-Handelscodes, Eurostat-Dashboards zur Kreislaufwirtschaft, die Materialflusstabellen der US-Umweltschutzbehörde, Recyclingerhebungen des japanischen Umweltministeriums und OECD-Kunststoffstatistiken ausgewertet, um Erzeugungsmengen und Rückgewinnungsraten zu ermitteln.

Unternehmens-10-K-Berichte, Nachhaltigkeitsberichte und Beschaffungsunterlagen, die über D&B Hoovers gesammelt wurden, sowie Versanddaten von Volza und Patenthinweise in Questel halfen bei der Preisgestaltung von Dienstleistungen und der Kartierung der Technologieakzeptanz. Diese Beispiele sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz multipliziert die Abfallerzeugung eines Landes mit verifizierten Rückgewinnungsraten und durchschnittlichen Dienstleistungsgebühren. Anschließend werden die Gesamtwerte mit Betreiberumsätzen, Stichprobenrechnungen aus Eingangsgebühren mal Tonnage und Kapazitätszusammenstellungen von Anlagen abgeglichen. Zu den Eingaben gehören Pro-Kopf-Abfallerzeugung, Industrieanteil am Abfall, Sekundärmaterialpreisindex, Urbanisierungsrate und EPR-Compliance-Fristen. Eine multivariate Regression auf BIP, Urbanisierung und Rohstoffpreise projiziert Werte bis 2030, während eine Szenarioanalyse politische Schocks erfasst. Proxy-Verhältnisse, die bei Expertengesprächen vereinbart wurden, überbrücken Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Modelle durchlaufen Varianzprüfungen, Peer-Review und Anomalieprüfungen vor der Freigabe. Wir aktualisieren jährlich und öffnen die Datei nach wichtigen politischen oder Fusionen-und-Übernahmen-Ereignissen erneut, sodass Kunden stets die neueste geprüfte Ansicht sehen.

Warum Mordors Ausgangsbasis für Abfallrecyclingdienstleistungen Verlässlichkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Abfallströme, Gebührengrundlagen und Aktualisierungsrhythmen wählen.

Externe Veröffentlichungen beziffern den Umsatz 2024 auf rund USD 65 Milliarden. Mordor Intelligence bewertet den Markt für 2025 auf USD 220,94 Milliarden, was die Einbeziehung industrieller und gefährlicher Ströme sowie eine breitere geografische Abdeckung widerspiegelt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 220,94 Mrd. (2025) | ||

| USD 65,09 Mrd. (2024) | Globales Beratungsunternehmen A | Kommunaler Fokus, statische Dienstleistungsgebühr, begrenztes Ländersample |

| USD 65,38 Mrd. (2024) | Branchenintelligenz B | Nur Umsatzzusammenführung, kein Materialpreisfaktor, dreijährliche Aktualisierung |

Da unser Modell breitere Ströme, dynamische Preisgestaltung und jährliche Aktualisierungen integriert, können Entscheidungsträger Mordors Ausgangsbasis als ausgewogenen, transparenten Ausgangspunkt für Strategie- und Investitionsplanung nutzen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Abfallrecyclingdienstleistungen?

Der Markt ist im Jahr 2026 USD 235,23 Milliarden wert und soll bis 2031 USD 321,65 Milliarden erreichen.

Welcher Materialtyp erzielt heute den größten Umsatzanteil?

Papier & Pappe führt mit 32,35 % des Umsatzes im Jahr 2025, gestützt durch ausgereifte Sammelnetze und eine stetige Nachfrage von Verpackungsverarbeitern.

Warum gelten Lithium-Ionen-Batterien als das am schnellsten wachsende Recyclingsegment?

Batterieschrott expandiert mit einer CAGR von 11,02 %, da die Einführung von Elektrofahrzeugen und Rücknahmepflichten spezialisierte, hochwertige Metallrückgewinnungsdienstleistungen erfordern.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,92 %, angetrieben durch Investitionen in chemisches Recycling und die Formalisierung informeller Sammelnetze.

Wie beeinflussen Mandate zur erweiterten Herstellerverantwortung (EPR) den Markt?

EPR-Mandate in Europa verlagern Entsorgungskosten auf die Hersteller, sichern langfristige Recyclingverträge und steigern die Nachfrage nach hochwertigen Sekundärmaterialien.

Welche Risiken könnten das Marktwachstum in den nächsten Jahren verlangsamen?

Volatile Sekundärrohstoffpreise und zunehmende Brände durch Lithium-Ionen-Batterien können die Verarbeitungsmargen belasten und die Versicherungskosten erhöhen.

Seite zuletzt aktualisiert am: