Rosenwasser-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

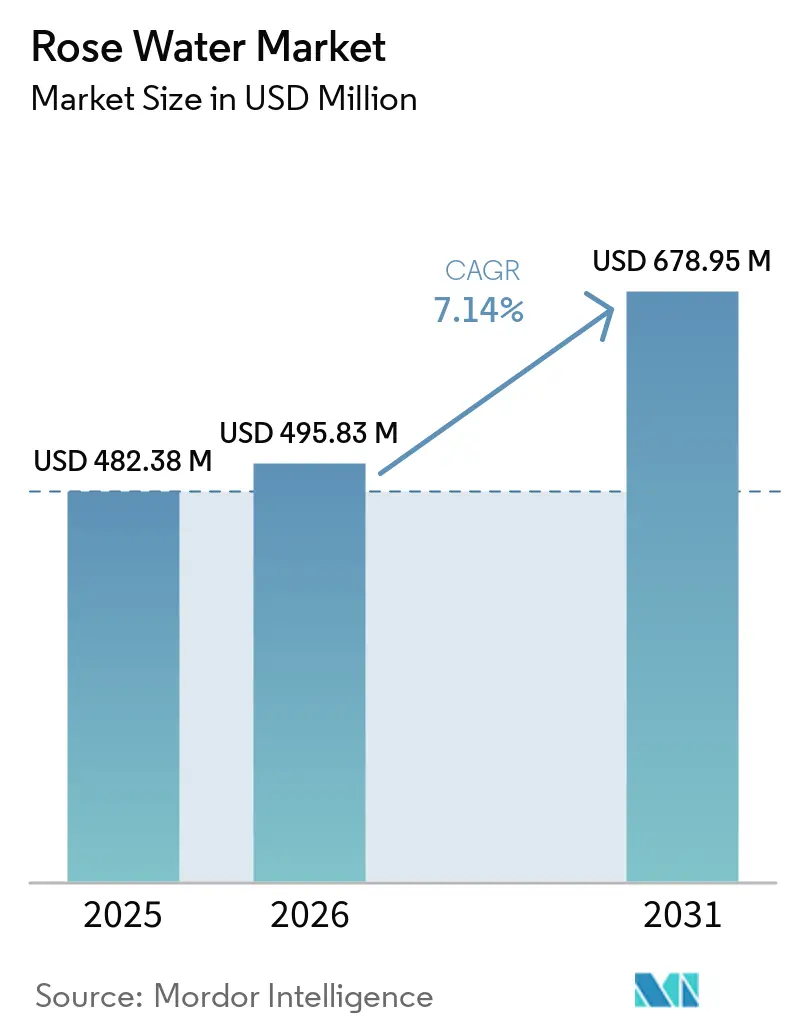

| Marktgröße (2026) | 495.83 Millionen US-Dollar |

| Marktgröße (2031) | 678.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

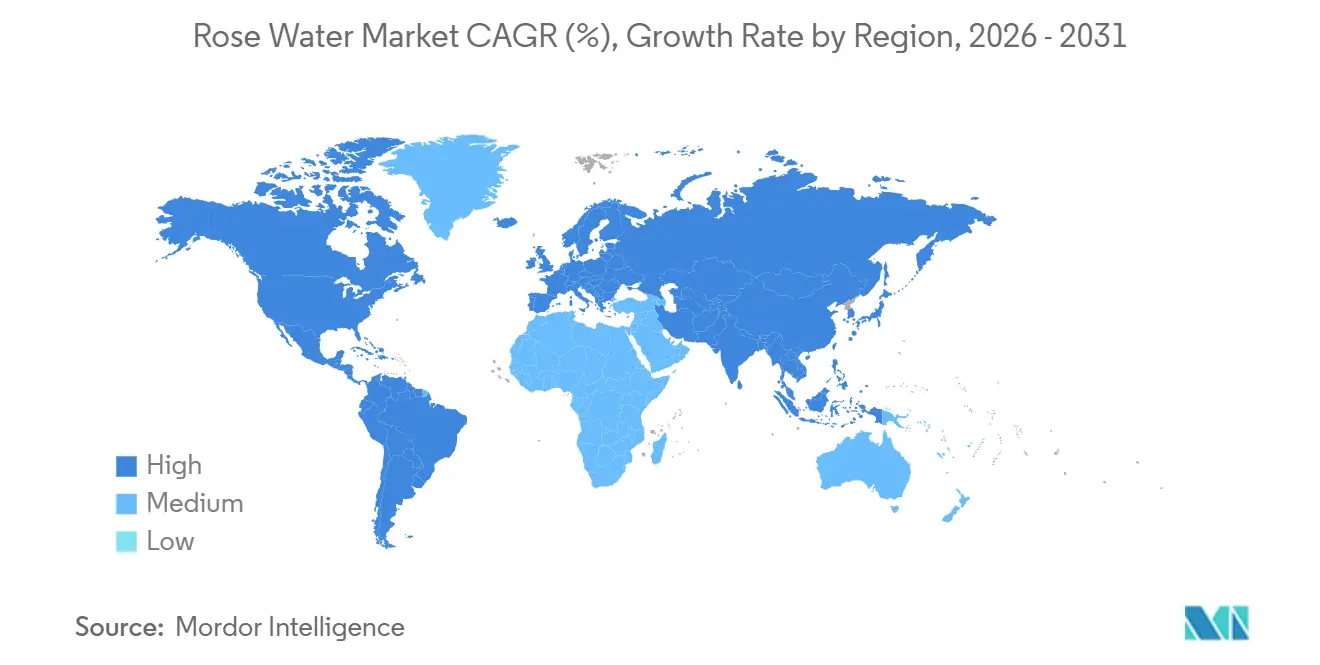

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rosenwasser-Marktanalyse von Mordor Intelligence

Die Größe des Rosenwasser-Marktes wird voraussichtlich von 482,38 Millionen USD im Jahr 2025 und 495,83 Millionen USD im Jahr 2026 auf 678,95 Millionen USD bis 2031 anwachsen, was einer CAGR von 7,14 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch eine breitere Abkehr von synthetischen Duft- und Konservierungssystemen hin zu dampfdestillierten botanischen Hydrolaten in Körperpflegeformulierungen unterstützt. Der Inhaltsstoff gewinnt auch in Lebensmittel- und Getränkeprodukten zunehmend an Bedeutung, wo Hersteller sowohl sein Aromaprofil als auch seine antimikrobiellen Eigenschaften in Premium-Anwendungen schätzen. Diese breitere Verwendung verändert die Beschaffungsprioritäten, da Käufer zunehmend gleichzeitig zuverlässige Herkunft, stabile Qualität und rückverfolgbare Lieferketten benötigen. Der Druck auf Premium-Rohstoffe, insbesondere bei bulgarischem Damascena-Angebot, vergrößert die Lücke zwischen zertifizierten und nicht zertifizierten Produktstufen und unterstützt festere Preise für rückverfolgbare Lieferanten. Der Wettbewerb bleibt auf regionale Destillateure, Ayurvedische Marken, europäische Bio-Anbieter und digital-orientierte Labels verteilt, was Raum für differenzierte Positionierung in Zertifizierung, Beschaffung und Kanalstrategie lässt.

Wichtigste Erkenntnisse des Berichts

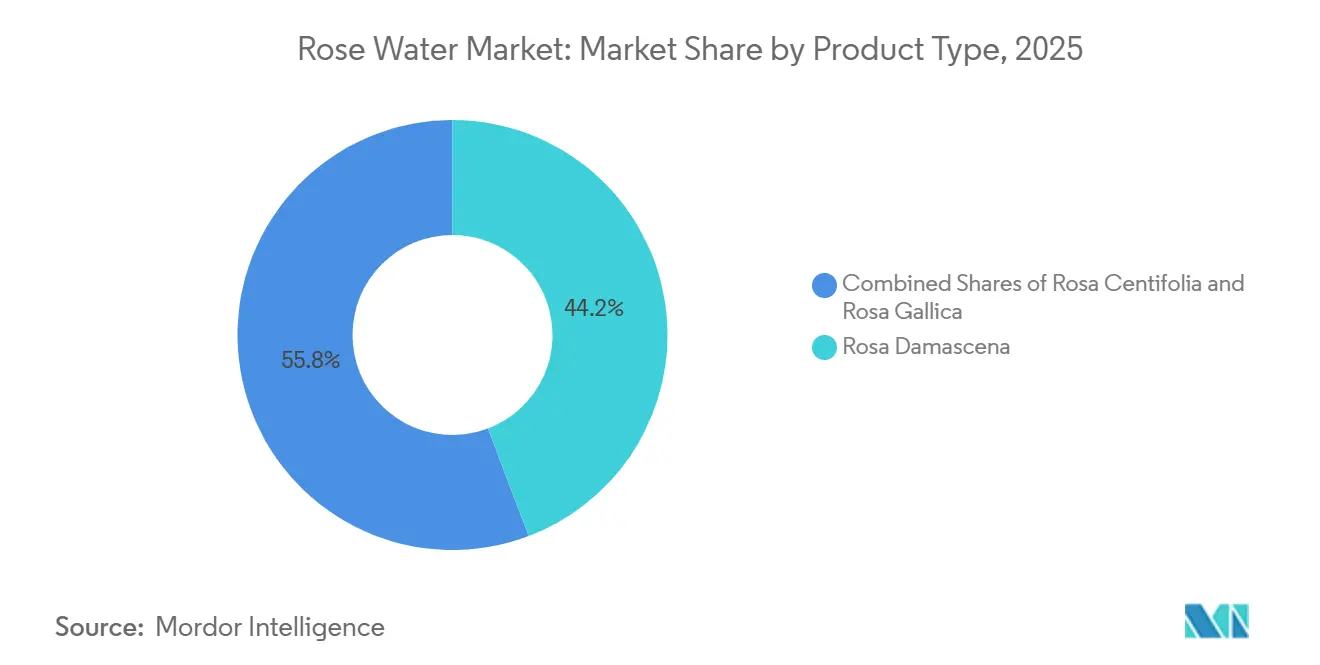

- Nach Produkttyp führte Rosa Damascena im Jahr 2025 mit einem Anteil von 44,23 %, während Rosa Gallica bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen wird.

- Nach Art hielt konventionelles Rosenwasser im Jahr 2025 einen Anteil von 65,48 %, während Bio-Rosenwasser bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

- Nach Endverwendung entfielen im Jahr 2025 54,78 % auf Kosmetik und Körperpflege, während Lebensmittel und Getränke mit einer CAGR von 8,32 % bis 2031 zulegen.

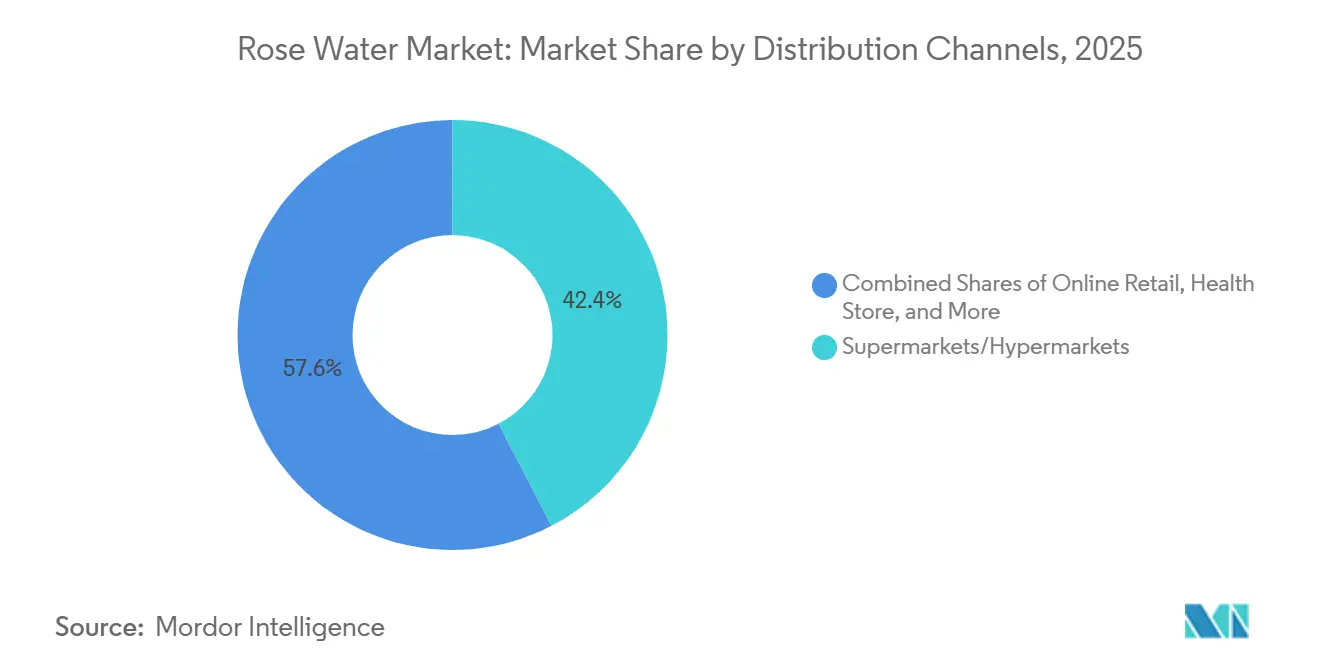

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 42,38 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 34,28 % auf Europa, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rosenwasser-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und biologischen Hautpflegeprodukten | +1.8% | Global, konzentriert in Nordamerika, Europa und dem APAC-Kernbereich | Mittelfristig (2-4 Jahre) |

| Wachstum der Clean-Beauty-Bewegung | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2-4 Jahre) |

| Expansion der Körperpflege- und Kosmetikbranche | +1.5% | Global, APAC-Kernbereich mit frühen Gewinnen in China, Indien und Vietnam | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von Ayurveda und pflanzlichen Wellnessprodukten | +0.8% | APAC-Kernbereich, insbesondere Indien, mit Ausstrahlungseffekten auf MEA und Nordamerika | Mittelfristig (2-4 Jahre) |

| Wachsendes Verbraucherbewusstsein für hautberuhigende Vorteile | +0.6% | Global, am stärksten in Europa und APAC | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und multifunktionale Anwendungen | +0.9% | Global, mit frühen Adoptionsgewinnen in Südkorea und Japan | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und biologischen Hautpflegeprodukten

Die Präferenz für natürliche Inhaltsstoffe hat sich weit über eine Nische hinaus entwickelt und prägt nun die Sortimentsentscheidungen im Mainstream-Hautpflegebereich des Rosenwasser-Marktes. Rosenwasser passt zu diesem Wandel, da es häufig in Tonern, Gesichtsnebeln und Reinigungswässern verwendet wird, ohne die synthetische Positionierung, die viele Verbraucher heute meiden. Das Premium-Segment der Kategorie wird auch bei der Herkunftsdokumentation und dem Biosiegel von Drittanbietern selektiver, insbesondere in Europa und an der Küste Nordamerikas. In Europa verstärken strengere Produktkonformitätserwartungen die eingehendere Prüfung von Inhaltsstoffnachweisen und der Verantwortung für fertige Formulierungen[1]Quelle: Europäische Kommission, „EU-Kosmetikverordnung (EG) Nr. 1223/2009”, Europäische Kommission, europa.eu. Diese Prüfung schränkt den Pool geeigneter Lieferanten ein und macht zertifizierte Produktion in Einzelhändler- und Markenverhandlungen wertvoller. Infolgedessen ist im Rosenwasser-Markt eine deutlichere Trennung zwischen Massenware und Premium-Angebot zu beobachten, das vertrauensbasierte Aussagen unterstützen kann.

Wachstum der Clean-Beauty-Bewegung

Der Clean-Beauty-Wandel steigert den Wert von Inhaltsstoffen, die einfache Formulierungen und klare Kennzeichnungen im Rosenwasser-Markt unterstützen. Reines dampfdestilliertes Rosen-Hydrolat erfüllt diese Anforderung, da es Duft-, Toning- und beruhigende Wirkung in einem einzigen Inhaltsstoff vereinen kann[2]Quelle: Liu et al., „Phytochemikalien und bioaktive funktionelle Inhaltsstoffe aus Rosa Damascena: Von der Extraktion zur Anwendung in den Lebensmittel- und Gesundheitssektoren”, Nationale Bibliothek für Medizin, ncbi.nlm.nih.gov. Marken, die alkohollastige Toner und synthetische Duftsysteme reformulieren, verwenden Rosenwasser als direkten Ersatz in vielen mittelpreisigen Hautpflegelinien. Dies ist dort deutlicher sichtbar, wo Inhaltsstoffprüfungsstandards und Konformitätserwartungen strenger sind, da konforme botanische Inhaltsstoffe einen klareren Weg zur Regalplatzierung haben. Der Substitutionseffekt verringert auch den Spielraum für synthetische Alternativen in Produkten, die auf transparente Kennzeichnung angewiesen sind. Das Ergebnis ist eine stärkere Nachfrage nach destilliertem Material mit dokumentierter Reinheit anstelle von rekonstituierten Mischungen, die nicht dieselbe Positionierung unterstützen können.

Expansion der Körperpflege- und Kosmetikbranche

Die expandierende Körperpflegebasis im asiatisch-pazifischen Raum gibt dem Rosenwasser-Markt eine breitere Volumenplattform in den Bereichen Hautpflege, Nebel, Reinigung und Hybridformate. Das Wachstum ist nicht einheitlich, da Massenprodukte häufig auf kostengünstigere rosenduftende Mischungen setzen, während Premium-Marken zertifizierte destillierte Inhaltsstoffe benötigen, um natürliche und saubere Aussagen zu unterstützen. Diese Aufspaltung schafft zwei Beschaffungspools innerhalb desselben Nachfragezyklus, einen kostengetriebenen und einen herkunftsgetriebenen. Lieferanten mit Zertifizierungs- und Rückverfolgbarkeitssystemen sind besser positioniert, um höhermargige Formulierungsverträge zu gewinnen, da die Verbraucherkontrolle zunimmt. Der Unterschied ist wichtig, da Marken nun erwartet werden, die Glaubwürdigkeit von Inhaltsstoffen ebenso klar zu verteidigen wie die Produktleistung. Dieses Muster unterstützt ein stetiges Volumenwachstum, erhöht aber auch den kommerziellen Wert der Qualitätssicherung im gesamten Rosenwasser-Markt.

Produktinnovation und multifunktionale Anwendungen

Die Produktentwicklung erweitert die funktionale Rolle von Rosenwasser über seine traditionelle Verwendung als Toner oder Duftträger hinaus. Forschungen zu Rosa damascena identifizierten mehr als 200 bioaktive Verbindungen, wobei Citronellol und Geraniol große Teile der aromatischen Fraktion ausmachen. Dieselbe Forschung berichtete über antioxidative Aktivität und antimikrobielle Wirksamkeit gegen lebensmittelbedingte Krankheitserreger, was die Verwendung sowohl in Hautpflege- als auch in Lebensmittelanwendungen unterstützt. Einkapselungssysteme wie Nanoliposomen, Lignin-Nanopartikel und Molkenprotein-Pektin-Komplexe verbessern auch die Stabilität und unterstützen die Integration in Serum-Toner-Hybride. Dies verändert die Rolle von Rosenwasser von einem sensorischen Inhaltsstoff zu einem funktionaleren Formulierungsinput. Dieser Wandel erweitert die adressierbare Verwendungsbasis für den Rosenwasser-Markt in höherwertigen Produkten, bei denen Leistungsaussagen eine stärkere Preisunterstützung bieten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit hochwertiger Rosen-Rohstoffe | -1.2% | Bulgarien, Türkei und die globale Premium-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch synthetische Blumenwässer und Düfte | -0.9% | Global, am stärksten im APAC-Wirtschaftssegment und in Südamerika | Mittelfristig (2-4 Jahre) |

| Qualitätsschwankungen bei Herstellern | -0.6% | Global, am stärksten in Lieferbasen der Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Regulatorische und Zertifizierungsherausforderungen | -0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit hochwertiger Rosen-Rohstoffe

Die Verfügbarkeit hochwertiger Rosen-Rohstoffe hat sich verschärft und ist nun eine direkte Einschränkung für den Rosenwasser-Markt. Das Rosental in Bulgarien verzeichnete 2025 seine schwächste Ernte seit mehr als 30 Jahren, wobei die Produktion um 50 % zurückging und 30 % bis 40 % der etablierten Plantagen unter Klimadruck und schwacher Wirtschaftlichkeit aufgegeben wurden. Das ist bedeutsam, weil bulgarisches Damascena-Hydrolat in der Premium-Beauty-Beschaffung nach wie vor eine der stärksten Herkunfts- und Qualitätsassoziationen trägt. Wenn diese Versorgungsbasis schrumpft, steigen die Inputkosten und zertifizierte Käufer haben weniger Optionen, die ihren Herkunftsanforderungen entsprechen. Die praktische Reaktion ist ein breiteres Beschaffungsinteresse in der Türkei, im Iran und in Indien, aber diese Herkunftsländer tragen nicht in jedem Vertrag dieselbe Herkunftsprämie. Dies hält die Lieferdiversifizierung aktiv, beseitigt jedoch nicht vollständig den Druck auf die Premium-Preisgestaltung im Rosenwasser-Markt.

Wettbewerb durch synthetische Blumenwässer und Düfte

Synthetische Duftstoffe und rekonstituierte Blumenwässer üben weiterhin Druck auf die Preisgestaltung im Massensegment des Rosenwasser-Marktes aus. Diese Alternativen ermöglichen es Marken, rosenduftende Produkte zu Preisen anzubieten, die reine Hydrolat-Hersteller ohne Margenverlust nicht leicht erreichen können. Die Einzelhandelskennzeichnung trennt auch nicht immer echtes dampfdestilliertes Rosenwasser von wasserbasierten Mischungen mit zugesetztem Duft, was die Produktdifferenzierung am Kaufort schwächt. Verfälschungs- und Authentizitätsbedenken sind bei rosenbasierten Inhaltsstoffen weiterhin sichtbar geblieben und verstärken den Bedarf an stärkerer Überprüfung und Kategorieklarheit[3]Quelle: American Botanical Council, „Bulletin zur Verfälschung von Rosenöl”, HerbalGram, herbalgram.org. Diese Qualitätssignallücke erhöht den Aufklärungsaufwand für Premium-Marken, die auf Herkunft und Reinheit angewiesen sind. Bis klarere Kennzeichnungen und eine konsistentere Zertifizierungsdurchsetzung weiter verbreitet sind, werden synthetische Substitute weiterhin das Aufwärtspotenzial in preissensiblen Kanälen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rosa Damascena führt das Volumen an, während Rosa Gallica strategische Relevanz gewinnt

Rosa Damascena hielt im Jahr 2025 44,23 % des Rosenwasser-Marktanteils und nahm damit die führende Position im Produkttyp-Mix ein. Ihre Führungsposition beruht auf einem weithin anerkannten aromatischen und bioaktiven Profil sowie der Herkunftsprämie, die mit bulgarischen und türkischen Destillationstraditionen verbunden ist. Diese Kombination macht Damascena zum Referenzprodukt für Premium-Formulierungen im gesamten Rosenwasser-Markt, insbesondere dort, wo die Inhaltsstoffgeschichte für die Markenpositionierung wichtig ist. Es bleibt auch die bekannteste Sorte für Käufer, die eine breite Akzeptanz in Kosmetik-, Körperpflege- und kulinarischen Anwendungen wünschen. Diese etablierte Position gibt Damascena eine starke Basis, bindet aber auch einen großen Teil des Premium-Angebots an eine engere Gruppe von Erzeugerregionen.

Diese Konzentration ist der Grund, warum Rosa Gallica bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen wird, was sie zum am schnellsten wachsenden Produkttyp in der Rosenwasser-Marktgrößenprognose macht. Ihre bessere Kältebeständigkeit verbessert ihren strategischen Wert, da der Klimawandel die Anbaumuster in Europa und anderen gemäßigten Gebieten verändert. Der Rosenwasser-Markt beginnt daher, Gallica nicht nur als alternative botanische Quelle zu betrachten, sondern auch als praktische Absicherung gegen künftige Rohstoffinstabilität. Jurliques Einführung der Intense Rose im Jahr 2025, einem proprietären Rosa Gallica-Hybrid, der auf der biodynamischen Farm der Marke in den Adelaide Hills in Südaustralien angebaut wird, zeigt, wie Marken die Sortenentwicklung nutzen, um Differenzierung zu schaffen, anstatt sich nur auf Damascena-Herkunftsansprüche zu verlassen. Rosa Centifolia hält nach wie vor eine wichtige Premium-Nische in Duft und Körperpflege, sodass der Rosenwasser-Markt wahrscheinlich eine dreigliedrige Struktur mit Volumen in Damascena, Wachstum in Gallica und selektiver High-End-Nachfrage in Centifolia beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Konventionelles Angebot hält das Volumen, während Bio-Produkte an Premium-Dynamik gewinnen

Konventionelles Rosenwasser hielt im Jahr 2025 65,48 % des Marktes, unterstützt durch Kostenvorteile bei Lebensmittelanwendungen und wirtschaftlichen Körperpflegelinien. Dieses Volumen bedeutet, dass konventionelles Angebot weiterhin den täglichen Volumenbedarf des Rosenwasser-Marktes in preissensiblen Kanälen verankert. Kulinarische Anwendungen und Massen-Hautpflege absorbieren weiterhin große Mengen, da die Zertifizierung in diesen Formaten weniger kritisch ist als im Premium-Beauty-Einzelhandel. Für viele Mainstream-Käufer sind stabiler Preis und akzeptables Aroma nach wie vor wichtiger als ein formeller Bio-Status. Die konventionelle Seite der Rosenwasser-Branche wird daher wahrscheinlich ihre Volumenbasis behalten, auch wenn die Premium-Nachfrage weiterhin in eine andere Richtung geht.

Bio-Rosenwasser wird bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, was es zum am schnellsten wachsenden Natursegment im Rosenwasser-Marktgrößenprofil macht. Der Treiber ist nicht nur die Verbraucherpräferenz, sondern auch die Listungsstandards der Einzelhändler, die zunehmend dokumentierte saubere Herkunft belohnen. Dies erhöht den kommerziellen Wert von Rückverfolgbarkeit, kleinerer Chargenkontrolle und Zertifizierungsbereitschaft im gesamten Rosenwasser-Markt. Es schafft auch stärkere Eintrittsbarrieren für Lieferanten, die Herkunft, Verarbeitung und Konformität nicht mit derselben Konsistenz dokumentieren können. Das Ergebnis ist eine Aufspaltung, bei der das konventionelle Produkt eine breitere Reichweite behält, während Bio-Angebot einen größeren Anteil am Premium-Kontowachstum in der Rosenwasser-Branche gewinnt.

Nach Endverwendung: Kosmetik verankert die Nachfrage, während Lebensmittel und Getränke die Anwendungsfälle erweitern

Kosmetik und Körperpflege entfielen im Jahr 2025 auf 54,78 % des Rosenwasser-Marktanteils und machten es zum größten Endverwendungssegment. Diese Führungsposition ergibt sich aus dem stetigen Einsatz in Tonern, Gesichtsnebeln, Reinigungswässern und neueren Serum-Nebel-Hybriden. Das Segment bleibt der Kernnachfrageanker im Rosenwasser-Markt, da es den größten Teil der zertifizierten Hydrolat-Produktion absorbiert. Es bietet Herstellern auch einen Weg zu höheren Margen, wenn sowohl funktionale Wirksamkeit als auch Inhaltsstoffherkunft für Formulierungsaussagen wichtig sind. Da sich Clean-Label-Beauty ausweitet, wird diese Kategorie wahrscheinlich das Hauptsetting bleiben, in dem Rosenwasser sowohl als sensorischer als auch als aktiver Inhaltsstoff erwartet wird.

Lebensmittel und Getränke werden bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen und sind damit der am schnellsten wachsende Endverwendungsbereich in der Rosenwasser-Marktgrößenprognose. Das Argument für die Expansion wird stärker, da Forschungen antimikrobielle Leistung und breitere Verwendung in Backwaren-, Meeresfrüchte-, Fleisch- und aktiven Verpackungsanwendungen unterstützen. Dies gibt dem Rosenwasser-Markt einen zweiten Wachstumsmotor, der weniger an Beauty-Zyklen gebunden und stärker mit Premium-Geschmack und Konservierungswert verbunden ist. Es hilft dem Inhaltsstoff auch, Verbraucher durch alltägliche Ess- und Trinkformate zu erreichen, was die Vertrautheit über Kategorien hinweg stärken kann. Das kleinere Sonstige-Segment, das medizinische, Spa- und Aromatherapieanwendungen umfasst, fügt weiterhin eine stetige Nischennachfrage hinzu, wo therapeutische botanische Positionierung relevant bleibt.

Nach Vertriebskanal: Stationärer Einzelhandel hält das Volumen, während Online-Einzelhandel die Reichweite beschleunigt

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 42,38 % und blieben damit der größte Vertriebsweg für den Rosenwasser-Markt. Ihre Stärke ergibt sich aus der breiten Haushaltserreichbarkeit und der Fähigkeit, sowohl Massen- als auch mittelpreisige Premium-Produkte im selben Regal zu führen. Dieser Kanal ist nach wie vor wichtig, da er Skalierung, Wiederkauf und kategorieübergreifende Sichtbarkeit für etablierte Marken unterstützt. Er gibt auch preissensiblen Käufern einfachen Zugang zu Einstiegsprodukten, was zur Kategorienbreite beiträgt. Gesundheits- und Schönheitsgeschäfte bleiben wichtig, wo Premium-Bio-Portfolios Mitarbeitererklärungen, Inhaltsstoffgeschichten und kuratierte Regalplatzierung benötigen.

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen und ist damit der am schnellsten wachsende Kanal im Rosenwasser-Markt nach Vertrieb. Der digitale Handel verkürzt den Weg zwischen Kleinchargen-Destillateuren und Endverbrauchern, was neueren Marken hilft, Sichtbarkeit zu gewinnen, ohne mit physischen Regalinvestitionen mithalten zu müssen. Der Rosenwasser-Markt profitiert auch von einfacher Inhaltsstoffkommunikation online, da Einzel- und Wenig-Inhaltsstoff-Produkte in Such- und Social-Media-Formaten leichter zu erklären sind. Heritage Stores Einführung neuer 12-oz.-Rosenwasser- und Rosenwasser-Glycerin-Gesichtsnebel im April 2026 über die eigene Website, Amazon und TikTok Shop zeigt, wie etablierte Marken inkrementelles Wachstum über digital-orientierte Wege lenken. Da die Online-Entdeckung zunimmt, wird die Rosenwasser-Branche wahrscheinlich stärkeren Wettbewerb in Suche, Social Commerce und direkten Verbraucher-Wiederholungsverkäufen erleben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2025 34,28 % des Rosenwasser-Marktes und war damit die größte regionale Basis. Die Position der Region beruht auf einer starken Nachfrage in Deutschland, Frankreich, dem Vereinigten Königreich und den Benelux-Ländern, wo Käufer zertifizierten botanischen Inhaltsstoffen einen hohen Wert beimessen. Die Konformitätserwartungen gemäß der EU-Kosmetikverordnung unterstützen weiterhin eine strengere Inhaltsstoffdokumentation und Rückverfolgbarkeit im regionalen Rosenwasser-Markt. Dieses Umfeld trägt dazu bei, stärkere Preise für zertifizierte Hydrolate aufrechtzuerhalten als in weniger regulierten Märkten üblich. Es ermutigt auch Körperpflegehersteller, Lieferantenlisten auf vorab validierte Quellen mit stärkerer Dossier-Unterstützung zu reduzieren.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen und ist damit das am schnellsten expandierende regionale Segment im Rosenwasser-Markt. Indien kombiniert etablierte kulturelle Verwendung in der Ayurvedischen Praxis, religiösen Ritualen und der häuslichen Hautpflege mit einer wachsenden inländischen Produktionsbasis, die eine breitere kommerzielle Nutzung unterstützt. China fügt Nachfrage durch Premium-Hautpflegeimporte und wachsende Vertrautheit der Verbraucher mit botanischen Inhaltsstoffen in funktionalen Beauty-Formaten hinzu. Japan und Südkorea stärken den regionalen Premium-Mix, da minimalistische Mehrfachnutzen-Routinen gut zu Rosenwasser in Essenz-, Nebel- und Tuchmaskenanwendungen passen.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika runden den globalen Fußabdruck mit unterschiedlichen Nachfrageprofilen im Rosenwasser-Markt ab. Nordamerika zeigt starkes Potenzial für Clean-Label- und digitale Handelspositionierung, insbesondere dort, wo die Einfachheit der Inhaltsstoffe die direkte Verbraucherkommunikation unterstützt. Der Nahe Osten behält eine natürliche Nachfragebasis durch kulinarische Traditionen und entwickelt auch Premium-Körperpflegenachfrage für alkoholfreie und rückverfolgbare Formulierungen. Südamerika bleibt kleiner und befindet sich noch in einer frühen Entwicklungsphase, aber das Wachstum des städtischen E-Commerce erweitert den Zugang zu natürlichen Schönheitsprodukten und verwandten Wellnessformaten.

Wettbewerbslandschaft

Die Wettbewerbsstruktur des Rosenwasser-Marktes bleibt fragmentiert, mit Beteiligung von regionalen Destillateuren, Ayurvedischen Traditionsmarken, europäischen Bio-Häusern und digital-orientierten Hautpflegelabels. Kein einzelnes Unternehmen gibt das Tempo global vor, sodass die Differenzierung mehr von Beschaffungsglaubwürdigkeit, Produktreinheit, Vertriebsreichweite und Markenvertrauen abhängt als von der Größe allein. Dies hält den Einstieg für fokussierte Spezialisten möglich, macht aber konsistenten Rohstoffzugang zu einem entscheidenden Vorteil. Lieferanten, die Anbau, Destillation und Dokumentation kontrollieren können, sind in Premium-Verträgen im gesamten Rosenwasser-Markt tendenziell besser positioniert. Gleichzeitig stehen Unternehmen, die sich hauptsächlich auf duftbasierte Positionierung verlassen, vor härterem Wettbewerb durch kostengünstigere rekonstituierte Alternativen.

Jurlique bietet ein klares Beispiel für strategische Differenzierung durch proprietäre Inputentwicklung im Rosenwasser-Markt. Die Einführung der Intense Rose im Jahr 2025, einem Rosa Gallica-Hybrid, der mit dem Züchter George Thomson entwickelt und auf der biodynamischen Farm der Marke in den Adelaide Hills in Südaustralien angebaut wird, zeigt, wie Sortenexklusivität die Markentrennung unterstützen kann. Heritage Store bietet ein zweites Beispiel mit der Einführung größerer Rosenwasser- und Rosenwasser-Glycerin-Gesichtsnebel im April 2026 über eigene digitale Kanäle und große Online-Marktplätze. Dieser Schritt spiegelt eine Kanalstrategie wider, die auf Wiederholungsnutzung, Sichtbarkeit und schnellere Verbrauchergewinnung in Online-Formaten ausgerichtet ist. Produkt- und Kanalentscheidungen bleiben daher ebenso wichtig wie die Rohstoffqualität bei der Gestaltung von Wettbewerbsergebnissen im gesamten Rosenwasser-Markt.

Der Wettbewerb in Europa hängt auch stark von Herkunfts- und Zertifizierungsnarrativen ab, insbesondere dort, wo Marken in Premium-Naturkosmetikkonten verkaufen. Der bulgarische Versorgungsdruck fügt eine weitere Ebene hinzu, da reduzierte Ernten die Preismacht für verifizierte Produzenten stärken können, während das Beschaffungsrisiko für Käufer steigt. Dies lässt im Rosenwasser-Markt Raum für Lieferanten, die halal-zertifizierte, pharmazeutisch-qualitative oder eng dokumentierte Bio-Produkte anbieten können, ohne von einer einzigen Herkunft abhängig zu sein. Im Prognosezeitraum werden die stärksten Positionen wahrscheinlich bei Unternehmen verbleiben, die vertrauenswürdige Beschaffung, Produktklarheit und flexible Kanalausführung kombinieren.

Führende Unternehmen der Rosenwasser-Branche

Dabur India Ltd.

ALTEYA ORGANICS

Poppy Austin Limited

The Estée Lauder Companies

Patanjali Ayurved Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Heritage Store führte neue 12-oz.-Rosenwasser- und Rosenwasser-Glycerin-Gesichtsnebel ein, die gleichzeitig über die eigene Website, Amazon und TikTok Shop erhältlich sind. Das erweiterte Format mit einem verbesserten Mikro-Zerstäuber-Sprüher richtet sich an Verbraucher mit hoher täglicher Nutzungsfrequenz und stellt die erste bewusste Multi-Plattform-Social-Commerce-Integration der Marke für ihre Flaggschiff-Rosenwasserlinie dar.

- Februar 2026: Jurlique führte in Japan ein limitiertes Rose Iconic Duo-Geschenkset ein, bestehend aus dem Rosewater Balancing Mist und einer Handcreme, zeitlich abgestimmt auf das Valentinstag-Einzelhandelsfenster. Die Japan-Einführung spiegelt eine bewusste Hinwendung zu hochwertigen Geschenkanlässen im Premium-Hautpflegesegment des asiatisch-pazifischen Raums wider und wurde durch exklusive Einzelhandelspartnerschaften unterstützt.

- Juni 2025: Sharjah präsentierte sein erstes erfolgreich lokal produziertes Rosenwasser, das aus Mohammadi- und Taifi-Rosen gewonnen wurde, die im Emirat angebaut werden. Das Produkt wurde auf der Sharjah Products Exhibition an der Al Dhaid University vorgestellt und spiegelt den wachsenden Fokus der Region auf landwirtschaftliche Innovation, Ernährungssicherheit und wertschöpfende lokale Produktion wider.

Umfang des globalen Rosenwasser-Marktberichts

| Rosa Gallica |

| Rosa Centifolia |

| Rosa Damascena |

| Bio |

| Konventionell |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Sonstiges (medizinische Verwendung, Spa und Aromatherapie) |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Typ | Rosa Gallica | |

| Rosa Centifolia | ||

| Rosa Damascena | ||

| Art | Bio | |

| Konventionell | ||

| Endverwendung | Lebensmittel und Getränke | |

| Kosmetik und Körperpflege | ||

| Sonstiges (medizinische Verwendung, Spa und Aromatherapie) | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Rosenwasser-Markt bis 2031 erreichen?

Der Rosenwasser-Markt wird bis 2031 voraussichtlich 678,95 Millionen USD erreichen, ausgehend von 495,83 Millionen USD im Jahr 2026 bei einer CAGR von 7,14 %.

Welcher Produkttyp führt die globale Nachfrage nach Rosenwasser an?

Rosa Damascena führte die Nachfrage mit einem Anteil von 44,23 % im Jahr 2025 an, aufgrund seines anerkannten Aromaprofils und seiner Assoziation mit etablierten Erzeugerregionen.

Welcher Endverwendungsbereich wächst bei Rosenwasser am schnellsten?

Lebensmittel und Getränke ist das am schnellsten wachsende Endverwendungssegment mit einer CAGR von 8,32 % bis 2031, unterstützt durch Geschmacks- und antimikrobielle Anwendungsfälle.

Warum führt Europa beim Rosenwasserkonsum?

Europa hielt im Jahr 2025 einen Anteil von 34,28 %, da die Nachfrage durch eine starke Präferenz für zertifizierte botanische Inhaltsstoffe und strengere Rückverfolgbarkeitserwartungen unterstützt wird.

Seite zuletzt aktualisiert am: