Größe und Marktanteil des Asien-Pazifik-Marktes für Abgefülltes Wasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

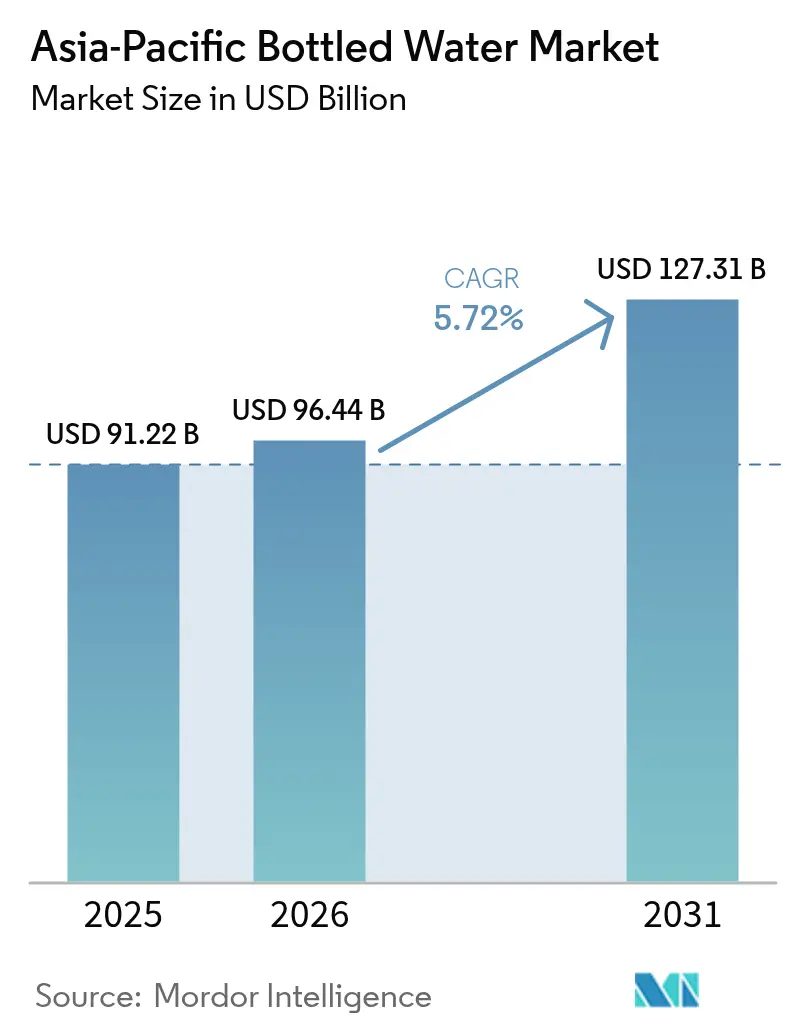

| Marktgröße im Basisjahr (2025) | 91.22 Milliarden US-Dollar |

| Marktgröße (2026) | 96.44 Milliarden US-Dollar |

| Marktgröße (2031) | 127.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

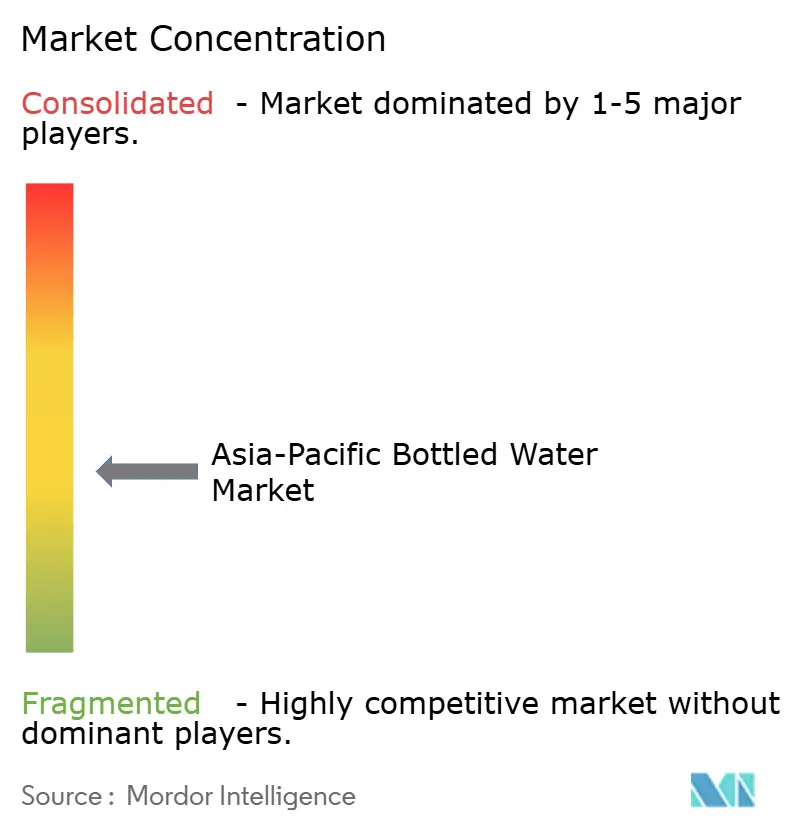

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Abgefülltes Wasser von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Abgefülltes Wasser wird voraussichtlich von 91,22 Milliarden USD im Jahr 2025 auf 96,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,7 % über den Zeitraum 2026–2031 voraussichtlich 127,36 Milliarden USD erreichen. Städtische Haushalte der Mittelschicht sind zunehmend gesundheitsbewusst und hinterfragen die Sicherheit von Leitungswasser, was in Großstädten zu erheblichen Veränderungen der Trinkgewohnheiten führt. Dieser Trend hat eine wachsende Nachfrage nach Premium-, Funktions- und nachhaltig positionierten Produkten ausgelöst, da Verbraucher Qualität und Umweltauswirkungen priorisieren. Gleichzeitig transformieren Soforthandel und IoT-gesteuertes Mikro-Lagerhaltung die Lieferketten, indem sie Nachfüllzyklen beschleunigen und die Markensichtbarkeit verbessern, um sicherzustellen, dass Produkte zur Deckung des Verbraucherbedarfs jederzeit verfügbar sind. Als Reaktion auf strengere Vorschriften zu Plastikmüll stellen Hersteller auf Aluminium und PET mit hohem Recyclinganteil um, was verstärkte Investitionen in geschlossene Kreislaufsysteme zur Unterstützung von Nachhaltigkeitszielen angeregt hat. Der Markt für Abgefülltes Wasser bleibt hart umkämpft und ist durch eine Mischung aus Fragmentierung und Premiumisierung gekennzeichnet. Diese Dynamik ermöglicht es agilen regionalen Akteuren, multinationale Konzerne um Regalfläche herauszufordern, was die sich wandelnden Präferenzen und Anforderungen der Verbraucher in diesem Markt widerspiegelt.

Wichtigste Erkenntnisse des Berichts

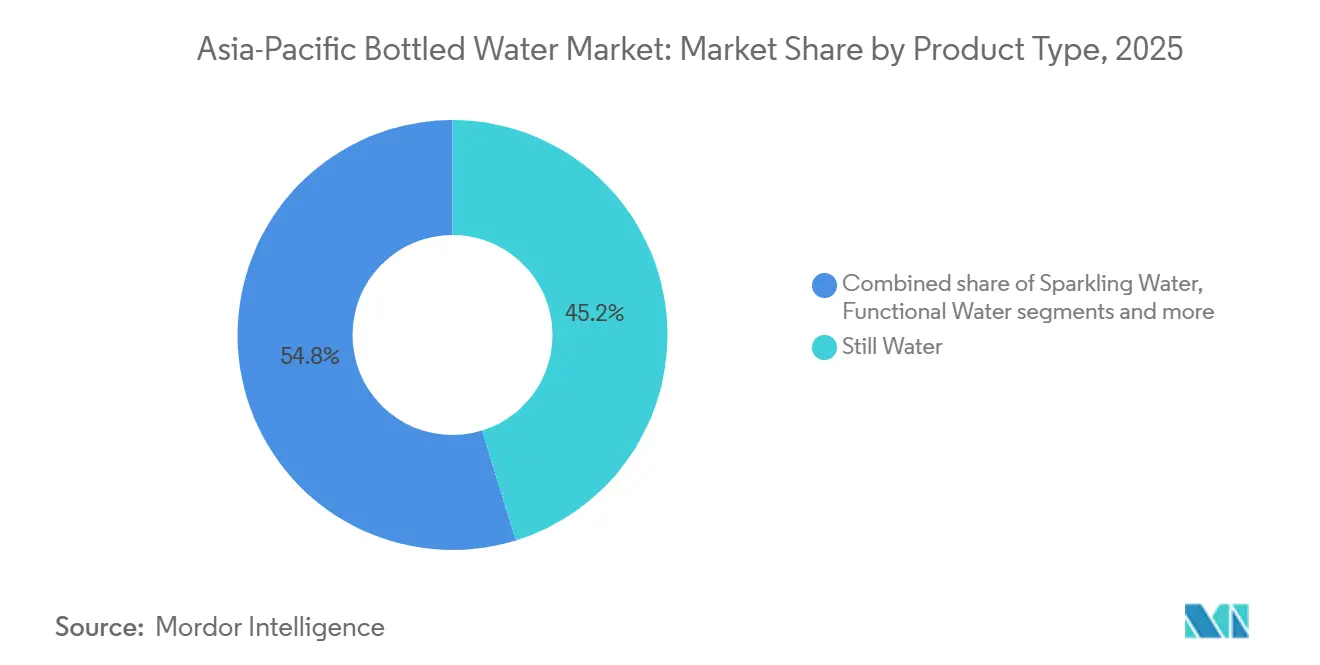

- Nach Produkttyp hielt Stilles Wasser im Jahr 2025 einen Marktanteil von 45,22 % am Markt für Abgefülltes Wasser, und Sprudelwasser wird voraussichtlich bis 2031 mit einem CAGR von 7,41 % wachsen.

- Nach Verpackung beherrschten PET-Flaschen im Jahr 2025 einen Anteil von 64,62 % an der Marktgröße für Abgefülltes Wasser, während Aluminiumdosen bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen werden.

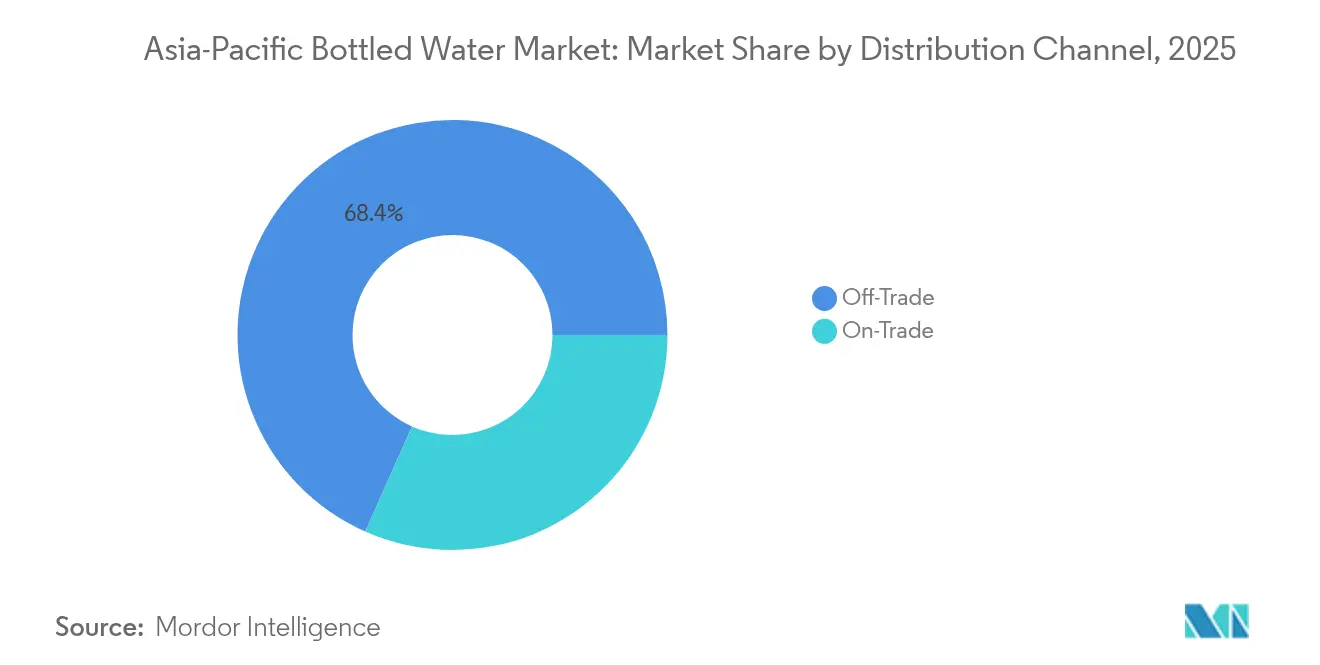

- Nach Vertriebskanal kontrollierte der Off-Trade-Bereich im Jahr 2025 68,35 % des Umsatzes, doch der On-Trade-Bereich erholt sich bis 2031 mit einem CAGR von 7,15 %.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,62 % der regionalen Nachfrage auf China, während Indien mit einem CAGR von 7,76 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für Abgefülltes Wasser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein | +1.2% | Global, mit stärkster Akzeptanz in Japan, Südkorea, Singapur, städtischem China und Indien | Mittelfristig (2–4 Jahre) |

| Urbanisierungsbedingte Nachfrage nach Hydration unterwegs | +1.5% | Indien, Indonesien, Vietnam, Philippinen; Ausstrahlungseffekte auf Städte der zweiten und dritten Reihe in China | Langfristig (≥ 4 Jahre) |

| Produkt- und Verpackungsinnovation (Aromen, Funktional, Öko) | +0.9% | Japan, Südkorea, Australien, Singapur; Premiumsegmente in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen und Premiumisierung | +1.3% | China, Indien, Vietnam, Malaysia, Thailand; städtische Mittelschichtkorridore | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Beschaffungsprogramme für Abgefülltes Wasser in Unternehmen | +0.4% | Multinationale Unternehmensstandorte in Singapur, Hongkong, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Expansion von Mikrolager-Automaten | +0.3% | Malaysia, Singapur, städtisches China, Japan; Pilotprojekte in Thailand und Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein

Da klinische Belege zunehmend den Zusammenhang zwischen Hydration und metabolischer sowie renaler Gesundheit unterstreichen, entwickelt sich Abgefülltes Wasser von einem einfachen Konsumgut zu einem anerkannten Funktionsgetränk. In Indien und Südostasien betonen öffentliche Kampagnen die Bedeutung von sicherem Trinkwasser im Kampf gegen durch Wasser übertragene Krankheiten, was zu einer verstärkten Präferenz für Markenwasser gegenüber Leitungswasseralternativen führt. Gleichzeitig zeigt Japans alternde Bevölkerung eine Vorliebe für mineralreiche, natriumarme Etiketten, insbesondere solche, die für kardiovaskuläre Vorteile vermarktet werden. Marken erheben nicht nur Behauptungen, sondern untermauern diese mit Studien von Drittparteien – eine Strategie, die nicht nur ihren Regalwert steigert, sondern auch den Weg für profitable institutionelle Verträge ebnet. Diese Entwicklung unterstreicht die wachsende Bedeutung des Marktes für Abgefülltes Wasser im Bereich der präventiven Gesundheitsversorgung. Zur weiteren Stärkung dieses Trends enthüllt der Australische Getränkerat, dass im Einklang mit dem freiwilligen Zuckerreduktionsprogramm der alkoholfreien Getränkeindustrie beachtliche 222.530 Tonnen Zucker aus der australischen Ernährung entfernt wurden[1]Quelle: Australischer Getränkerat, "Siebter Fortschrittsbericht, 1. Januar 2015 bis 31. Dezember 2024", australianbeverages.org. Diese bemerkenswerte Reduzierung unterstreicht die Reaktionsfähigkeit der Branche auf Verbrauchergesundheitstrends und regulatorische Vorgaben und festigt den Status von Abgefülltem Wasser als bevorzugtes gesundes Getränk weiter.

Urbanisierungsbedingte Nachfrage nach Hydration unterwegs

Da Städte in Indien, Indonesien, Vietnam und den Philippinen rasch wachsen, verbringen die Einwohner mehr Zeit mit Pendeln und suchen nach praktischen Trinkmöglichkeiten. Da kommunale Netze Schwierigkeiten haben, mit der wachsenden Bevölkerung Schritt zu halten, haben viele Pendler auf Mitnahmeformate zurückgegriffen, insbesondere PET-Flaschen. In China sorgen Soforthandel-Super-Apps für Aufsehen, indem sie Dutzende von Millionen Lieferungen innerhalb derselben Stunde abwickeln, und Abgefülltes Wasser erweist sich dabei stets als meistverkaufte Kategorie. Unterdessen erleben Japan und Singapur eine Verbreitung von intelligenten Automaten, die den Kaufprozess vereinfachen. Infolgedessen verzeichnet der Markt für Abgefülltes Wasser ein erhebliches Mengenwachstum, das größtenteils durch den Konsum unterwegs angetrieben wird. Die zunehmende Urbanisierung in diesen Regionen verstärkt die Nachfrage nach tragbaren Trinklösungen weiter. Darüber hinaus verbessern Fortschritte in der Verpackungstechnologie die Bequemlichkeit und Attraktivität von Abgefülltem Wasser.

Produkt- und Verpackungsinnovation

Da Sprudel-, Alkali- und vitaminangereichertes Wasser an Bedeutung gewinnen, schaffen sie eine Premiumnische, die eine Lifestyle-Aspiration widerspiegelt, die einst traditionellen Kohlensäuregetränken vorbehalten war. Aluminiumflaschen mit über 60 % Recyclinganteil lindern nicht nur Bedenken hinsichtlich Mikroplastik, sondern sprechen auch die umweltbewusste Generation Z an. Regionale Abfüller nutzen lokale Früchte wie Yuzu und Lychee, um einzigartige Geschmacksprofile zu kreieren. Gleichzeitig entsprechen Innovationen wie befestigte Verschlüsse und vollständig recycelte rPET-Flaschen strengen Ökodesign-Vorschriften. Solche kontinuierlichen Innovationen erhöhen nicht nur die durchschnittlichen Verkaufspreise, sondern helfen Marken auch, sich in der gesättigten Arena für Abgefülltes Wasser abzuheben. Die wachsende Nachfrage nach Funktionsgetränken treibt Unternehmen zu erheblichen Investitionen in Forschung und Entwicklung an. Darüber hinaus werden Partnerschaften mit lokalen Lieferanten zu einer Schlüsselstrategie, um eine nachhaltige Beschaffung sicherzustellen und Verbraucherpräferenzen zu erfüllen.

Steigende verfügbare Einkommen und Premiumisierung

Mit steigenden Medianeinkommen wechseln Verbraucher von generischen Kanistern zu Importen, die eine spezifische Mineralherkunft vorweisen. In China stieg die Anzahl der SKUs mit einem Preis über 10 CNY im Jahr 2025 um über 40 % im Jahresvergleich, angetrieben durch die Verschmelzung von Schenkkultur und Lifestyle-Branding. Einrichtungen wie Hotels, Cafés und Duty-Free-Shops bevorzugen nun Glas- und Aluminiumflaschen, die einen Aufpreis von 30–50 % gegenüber Standard-PET-Optionen erzielen. Dieser Trend zur Premiumisierung steigert nicht nur die Margen, sondern ermutigt Branchenakteure auch, ihre Narrative rund um Quellenreinheit und Terroir zu verstärken. Diese Dynamik gestaltet die Wettbewerbslandschaft des Marktes für Abgefülltes Wasser neu. Die wachsende Betonung von Nachhaltigkeit hat die Einführung umweltfreundlicher Verpackungsformate weiter beschleunigt. Darüber hinaus treibt die Verbraucherpräferenz für Gesundheit und Wellness die Nachfrage nach Funktions- und angereichertem Wasser an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Plastikmüll und Wasserentnahme | -0.8% | China, Indien, Japan, Singapur, Australien; nationale Durchsetzung mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von Heimwasserreinigern | -0.6% | Indien, China, Indonesien, Vietnam; städtische Mittelschichthaushalte | Mittelfristig (2–4 Jahre) |

| Verbraucherreaktionen auf Berichte über Mikroplastikverschmutzung | -0.3% | Japan, Südkorea, Australien, Singapur; gebildete städtische Verbraucher | Kurzfristig (≤ 2 Jahre) |

| Inflation der innerasiatischen Fracht- und Logistikkosten | -0.5% | Regional, mit starken Auswirkungen auf Indonesien, Philippinen, Thailand aufgrund der Archipelgeografie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Plastikmüll und Wasserentnahme

Chinas Gesetz zur erweiterten Herstellerverantwortung verpflichtet Getränkeunternehmen, landesweite Sammel- und Recyclingbemühungen zu finanzieren. Dieser Schritt hat zu aufgeblähten Compliance-Budgets geführt und kleinere Betreiber unter Druck gesetzt. In Indien betonen aktualisierte Kunststoffvorschriften strenge Inspektionen, verdrängen unorganisierte Akteure und stärken die Dominanz zertifizierter Marken. Japan hat die Pfandgebühren auf PET-Flaschen erhöht und klarere Kennzeichnungsanforderungen zur Erleichterung der Sortierung eingeführt. Singapur testet unterdessen ein Rücknahmesystem mit dem Ziel einer Rücklaufquote von 70 % bis 2027. Diese vielfältigen Vorschriften erfordern kapitalintensive Kreislaufsysteme, von denen hauptsächlich vertikal integrierte Branchenführer profitieren. Infolgedessen kämpfen kleinere Akteure im Markt für Abgefülltes Wasser mit steigenden Kosten und einem schrumpfenden geografischen Fußabdruck. Der globale Markt für Abgefülltes Wasser erlebt eine Verlagerung hin zu nachhaltigkeitsorientierten Politiken. Regierungen konzentrieren sich zunehmend auf die erweiterte Herstellerverantwortung, um Umweltbedenken zu begegnen.

Rasante Verbreitung von Heimwasserreinigern

In städtischen Gebieten Indiens und Chinas besitzen mittlerweile über 40 % der Haushalte erschwingliche Umkehrosmoseanlagen, was ihre Abhängigkeit von wiederkehrenden Flaschenkäufen erheblich reduziert. E-Commerce-Plattformen haben durch die Bündelung von Installations- und Wartungsdienstleistungen die Einführung dieser Systeme weiter erleichtert. Wasserreinigungsmarken haben durch die Veröffentlichung ihrer Wasserqualitätstests erfolgreich ein Misstrauen gegenüber generischen PET-Marken geschürt. Während das Wirtschaftssegment den stärksten Mengenrückgang verzeichnet, begegnen Premiumwassermarken diesem Trend, indem sie Mineralvorteile und die Bequemlichkeit von Einzelportionsoptionen betonen. Infolgedessen verändert die wachsende Verbreitung von Reinigern die Wertdynamik und begrenzt das Wachstum am unteren Ende des Marktes für Abgefülltes Wasser. Diese Entwicklung unterstreicht die zunehmende Verbraucherpräferenz für langfristige Kosteneffizienz und Gesundheitsvorteile. Darüber hinaus wird der Trend voraussichtlich die Wettbewerbsstrategien von Marken für Abgefülltes Wasser im Prognosezeitraum beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Wachstum von Sprudelwasser übertrifft Stilles Wasser

Im Jahr 2025 dominierte Stilles Wasser den Markt für Abgefülltes Wasser mit einem beherrschenden Anteil von 45,22 % nach Volumen. Seine weitreichende Verteilung, betriebliche Effizienz und das unerschütterliche Verbrauchervertrauen in seine Reinheit und Hydrationsvorteile stärken seine Rentabilität. Sowohl multinationale als auch regionale Hersteller stützen sich auf dieses Segment und nutzen seine Einnahmen zur Finanzierung von Forschung und Entwicklung, zur Innovation von Verpackungen und zur Schaffung von Kanalpartnerschaften. Regionale Akteure haben mit ihrer Preisführerschaft und tiefen Durchdringung in ländliche Märkte dafür gesorgt, dass Stilles Wasser eine Standardwahl bleibt, auch wenn Premiumalternativen an Bedeutung gewinnen. Die Widerstandsfähigkeit des Segments wird durch seine Erschwinglichkeit weiter gestützt, was es für eine breite Verbraucherbasis zugänglich macht. Darüber hinaus wird der zunehmende Fokus auf nachhaltige Verpackungslösungen voraussichtlich seine Attraktivität bei umweltbewussten Verbrauchern steigern.

Sprudelwasser hat sich als das am schnellsten wachsende Segment des Marktes etabliert, mit Prognosen, die bis 2031 einen robusten CAGR von 7,41 % anzeigen. Dieser Anstieg ist größtenteils auf seine wachsende Beliebtheit in der Café-Kultur, in städtischen Veranstaltungsorten und bei gesundheitsbewussten Verbrauchern zurückzuführen, die eine erfrischende, kalorienarme Option suchen. Die Premiumpositionierung des Segments wird durch Karbonisierungs- und Geschmacksinnovationen gestärkt, die höhere Preispunkte und Margen ermöglichen. Darüber hinaus hat der Aufstieg von Funktions- und tropisch aromatisierten Varianten in Verbindung mit strategischen Kooperationen zwischen Abfüllern und Aromahäusern die Produktdifferenzierung und den Markenwert in verschiedenen Märkten verstärkt. Das wachsende Verbraucherbewusstsein für Hydration mit zusätzlichem Gesundheitsnutzen hat die Nachfrage nach Sprudelwasser weiter angekurbelt. Darüber hinaus haben Marketingkampagnen, die seine Raffinesse und seinen Lifestyle-Appeal betonen, zu seiner wachsenden Verbraucherbasis beigetragen.

Nach Verpackungstyp – Aluminium gewinnt Nachhaltigkeitsbewusstsein

Im Jahr 2025 beherrschten PET-Flaschen mit einem dominanten Anteil von 64,62 % den Markt für Abgefülltes Wasser, dank ihrer Leichtigkeit, Kosteneffizienz und einem gut etablierten Logistiknetzwerk. Ihre Anpassungsfähigkeit an Hochgeschwindigkeitsabfülllinien gewährleistet eine stabile Lieferkettenleistung, die sowohl städtische als auch ländliche Märkte bedient. Initiativen wie CCEPs 2-Milliarden-Flaschen-Kreislauf-PET-Recyclinganlage in Australien stärken die ESG-Glaubwürdigkeit der Marke, indem sie die Abhängigkeit von Neukunststoff reduzieren. Laufende Fortschritte bei Gewichtsreduzierung, befestigten Verschlüssen und Etikettierungseffizienz festigen PETs Rolle als Rückgrat des Marktvolumens weiter. Darüber hinaus steigert die breite Verfügbarkeit von PET-Flaschen in verschiedenen Größen und Formaten ihre Attraktivität für eine vielfältige Verbraucherbasis. Die Haltbarkeit und Bruchfestigkeit des Materials machen es auch zu einer praktischen Wahl für Transport und Lagerung.

Aluminiumverpackungen entwickeln sich zum am schnellsten wachsenden Materialsegment und werden voraussichtlich bis 2031 mit einem CAGR von 6,55 % wachsen. Seine Recyclingfähigkeit und das Potenzial zur unendlichen Wiederverwendung entsprechen den Prinzipien der Kreislaufwirtschaft und unternehmerischen Nachhaltigkeitszielen. Dies macht Aluminium zu einer bevorzugten Wahl bei umweltbewussten Marken und institutionellen Käufern. Darüber hinaus unterstreicht seine zunehmende Präsenz in Ausschreibungen für kohlenstoffarme Getränkebeschaffung seine Ausrichtung auf globale Dekarbonisierungsbestrebungen. Mit wachsenden Investitionen in die Recyclinginfrastruktur festigt Aluminiums Ruf als Premium- und ökoresistente Wahl seinen Platz im Sektor für Abgefülltes Wasser. Die steigende Verbraucherpräferenz für nachhaltige Verpackungen beschleunigt die Einführung von Aluminium in der Branche weiter. Darüber hinaus verbessern Fortschritte im Design von Aluminiumdosen deren Funktionalität und visuelle Attraktivität und ziehen mehr Marken zu diesem Verpackungsformat.

Nach Vertriebskanal – Erholung des On-Trade-Bereichs signalisiert Normalisierung nach der Pandemie

Im Jahr 2025 dominierten Off-Trade-Kanäle, einschließlich Supermärkte, Convenience-Stores und E-Commerce-Plattformen, den Verkauf von Abgefülltem Wasser und machten 68,35 % des Marktes aus. Ihre weitreichende Zugänglichkeit, wettbewerbsfähige Preisgestaltung und wachsende digitale Präsenz, gestärkt durch Soforthandel-Apps in China und Abonnementmodelle in Indien, haben die Verbraucherloyalität gefestigt und die Kaufhäufigkeit erhöht. Mit Hilfe fortschrittlicher digitaler Regalanalysen und agiler Bestandsverwaltungssysteme erzielen diese Kanäle schnellere SKU-Rotationen und minimieren Fehlbestände. Solche Effizienzen stärken nicht nur den Skalenvorteil der Off-Trade-Kanäle, sondern fördern auch Aktionen und datengesteuertes Merchandising, was ein nachhaltiges Wachstum sicherstellt.

Andererseits werden On-Trade-Kanäle die schnellste Expansion erleben, mit Prognosen, die bis 2031 einen CAGR von 7,15 % anzeigen. Dieses Wachstum ist größtenteils auf eine Erholung des Tourismus und erhöhte Ausgaben im Gastgewerbesektor zurückzuführen. Einrichtungen wie Hotels, Restaurants und Veranstaltungsorte entscheiden sich zunehmend für Premium-Stilles und Sprudelwasser, insbesondere in Glas- oder Aluminiumverpackungen, was dem Trend des Erlebnisessens entspricht. In Märkten wie Japan, Hongkong und Australien treibt die Nachfrage nach Bankettservices und Minibars die Kategorierentabilität dank erhöhter Stückmargen an. Da Verbraucher nahtlos zwischen On-Premise- und Einzelhandelsumgebungen wechseln, wird die Einführung von Omnichannel-Strategien – insbesondere solcher, die Prognosen mit der Markteinführungsplanung verbinden – entscheidend. Solche Strategien gewährleisten eine stabile Versorgung und erfassen geschickt sich verändernde Konsumtrends.

Geografische Analyse

Im Jahr 2025 sicherte sich China einen dominanten Anteil von 39,62 % am Markt für Abgefülltes Wasser. Das Wachstum hat sich jedoch aufgrund von Faktoren wie der Einführung von Reinigern, steigenden Regulierungskosten, ausreichenden Niederschlägen und Sättigung in städtischen Gebieten verlangsamt. Im Jahr 2024 verzeichnete China einen durchschnittlichen Jahresniederschlag von 717,7 Millimetern, was einem Anstieg von 11,4 Prozent gegenüber dem langjährigen Durchschnitt entspricht, wie vom Staatsrat der Volksrepublik China berichtet[2]Quelle: China Water, "Das Bulletin zu den chinesischen Wasserressourcen 2024 wurde veröffentlicht", chinawater.com.cn. Insbesondere verzeichneten Premium-SKUs mit einem Preis über 10 CNY im Jahr 2025 ein robustes Jahreswachstum von über 40 %. Dieser Anstieg deutet auf eine lukrative Verlagerung hin zu Terroir-Branding und der Unmittelbarkeit der Einzelhandelserfüllung hin. Nongfu Spring, das datengesteuerte Liefernetzwerke nutzt, sicherte sich über 30 % des inländischen Marktanteils. Im Gegensatz dazu verloren Wettbewerber, denen es an Geschmacks- oder Verpackungsinnovationen mangelt, an Boden. Der zunehmende Fokus auf Premiumisierung unterstreicht die sich wandelnden Verbraucherpräferenzen hin zu qualitativ hochwertigeren Produkten. Darüber hinaus wird die Wettbewerbslandschaft durch Fortschritte in Verpackung und Marketingstrategien neu gestaltet.

Indien wird voraussichtlich das schnellste Wachstum verzeichnen, mit einem prognostizierten CAGR von 7,76 % bis 2031. Diese Expansion wird größtenteils durch die Urbanisierung seiner Mittelschicht angetrieben, die über die Megastädte hinausgeht. Während die Markendurchdringung in Indien relativ gering bleibt, bietet sie eine erhebliche Chance für nationale und regionale Abfüller, die Qualitätssicherung priorisieren. Die regulatorische Aufsicht der Lebensmittelsicherheits- und Standardsbehörde Indiens filtert kleinere, unterdimensionierte Abfüller heraus[3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Aufnahme von Lebensmittelprodukten in Hochrisiko-Lebensmittelkategorien nach Wegfall der obligatorischen BIS-Zertifizierung - Reg.", fssai.gov.in. Diese Prüfung lenkt die Nachfrage auf zertifizierte Akteure, die die Einhaltung von Vorschriften bei der Wassergewinnung und beim Recycling nachweisen können, was zu einer Konsolidierung im Markt für Abgefülltes Wasser führt. Steigende verfügbare Einkommen und zunehmendes Gesundheitsbewusstsein treiben die Nachfrage nach Abgefülltem Wasser weiter an. Darüber hinaus verbessert die wachsende Präsenz organisierter Einzelhandelskanäle die Zugänglichkeit zu Markenprodukten.

Japan, Australien, Südkorea und ausgewählte aufstrebende ASEAN-Regionen verzeichnen unterschiedliche Wachstumsmuster. Japan profitiert von einem Anstieg des Einreise-Tourismus und einer alternden Bevölkerung, die eine mineralspezifische Hydration bevorzugt. In Australien fördern Pfandsysteme die Verwendung von Dosen mit hohem Recyclinganteil und unterstreichen die Tragfähigkeit von Kreislaufverpackungen. Südkoreas lebhafte Café-Kultur steigert die Beliebtheit von Sprudelwasser. Unterdessen stehen Indonesien und die Philippinen aufgrund ihrer geografischen Herausforderungen vor hohen Frachtkosten. Dieses Szenario begünstigt lokale Abfüllbetriebe und ihre zugehörige Logistik. Darüber hinaus beeinflussen politische Initiativen wie Singapurs Rücknahmesystem Verpackungsentscheidungen und Kostendynamiken, was zu einer vielfältigen Wachstumslandschaft im Markt für Abgefülltes Wasser führt. Die Einführung innovativer Verpackungslösungen hilft Unternehmen auch dabei, Nachhaltigkeitsbedenken zu begegnen. Darüber hinaus investieren regionale Akteure zunehmend in lokalisierte Marketingkampagnen, um ihre Stellung in diesen Märkten zu stärken.

Regulatorisches Umfeld

Die Regulierung von Flaschenwasser im asiatisch-pazifischen Raum wird in Bezug auf Produktsicherheit, Kennzeichnung und Verpackungskreislauffähigkeit strenger, wodurch die Compliance-Anforderungen für inländische Abfüller und Importeure steigen. In Indien hat die Food Safety and Standards Authority of India (FSSAI) ein obligatorisches Prüfprogramm für abgepacktes Trinkwasser und Mineralwasser eingeführt, das ab dem 1. Januar 2026 gilt und den operativen Fokus auf Prüfungen und Dokumentation auf Chargenebene für Lebensmittelunternehmer verlagert. Auch Thailand hat sein Regelwerk durch die Bekanntmachung Nr. 462 des Gesundheitsministeriums (B.E. 2568/2025) aktualisiert, mit der überarbeitete Qualitätsstandards für Trinkwasser in verschlossenen Behältern festgelegt und die Prüfanforderungen für chemische und physikalische Parameter erweitert wurden.

Mehrere Märkte nutzen Normen und Durchsetzungsmaßnahmen, um Produktformate und Verpackungsentscheidungen zu beeinflussen. China verankert seine Produktionsanforderungen weiterhin über nationale Lebensmittelsicherheitsstandards wie GB 19304-2018 für hygienische Spezifikationen bei abgepacktem Trinkwasser, während jährliche Anpassungen wie der 2026 Tariff Adjustment Plan der State Council Tariff Commission (gültig ab 1. Januar 2026) die Anlandekosten für Inputs und gehandelte Produkte verändern können. In Indonesien hat BPOM ab April 2025 mit der Durchsetzung der obligatorischen SNI-Zertifizierung für neue Registrierungen von Flaschenwasser mit hohem pH-Wert begonnen, unter Bezugnahme auf SNI 8982:2021; frühere Vorschriften, die BPA-Auslaugungswarnungen auf Polycarbonat-Flaschenwasserverpackungen mit einer mehrjährigen Übergangsfrist vorschreiben, verstärken einen breiteren regionalen Trend zu strengerer Kennzeichnungs- und Materialkonformität.

Wettbewerbslandschaft

Im Asien-Pazifik-Markt für Abgefülltes Wasser dominiert kein einzelner Akteur, was zu einer moderaten Fragmentierung führt. Während multinationale Konzerne wie Nestlé, Danone, PepsiCo und Coca-Cola Innovation und Marketing nutzen, profitieren inländische Akteure wie Nongfu Spring und Bisleri von lokaler Beschaffung, kulturellen Bindungen und schnellerer Entscheidungsfindung. CCEPs Einstieg in das Recycling in Australien sichert nicht nur wesentliche Rohstoffe, sondern mindert auch Regulierungskosten. Die Wettbewerbsdynamik des Marktes wird weiter durch regionale Präferenzen und sich wandelnde Verbraucheranforderungen beeinflusst. Unternehmen konzentrieren sich zunehmend auf lokalisierte Strategien, um vielfältige Verbrauchergruppen in der gesamten Region zu bedienen.

Zertifizierungen wie ISO 14001 und die Allianz für Wasserverantwortung werden für die Unternehmensbeschaffung immer wichtiger und begünstigen Unternehmen mit verifizierten ESG-Nachweisen. Regionale Innovatoren erschließen spezialisierte Nischen, bieten Produkte wie alkalisches oder kollagenangereichertes Wasser an und setzen auf schlanke Modelle wie Lohnabfüllung und Direkt-zu-Verbraucher-Apps. Handelsmarken des Einzelhandels, die sich strategisch positionieren und Käuferdaten nutzen, senken Markenpreise um bis zu 30 % und fordern etablierte Marken heraus. Die wachsende Betonung von Nachhaltigkeit treibt auch Innovationen in Verpackungs- und Produktionsprozessen an. Darüber hinaus helfen Partnerschaften mit lokalen Lieferanten Marken dabei, ihre Marktpräsenz zu stärken und Betriebskosten zu senken.

Moderne Strategien wie IoT-Automaten, prädiktive Analytik und Mikrolagerung gestalten die Wettbewerbslandschaft neu und drängen traditionelle Distributoren mit sinkenden Margen an den Rand. Dieses dynamische Umfeld unterstreicht die Bedeutung von Agilität und Nachhaltigkeit in der Branche für Abgefülltes Wasser. Unternehmen, die in die digitale Transformation investieren, sind besser positioniert, um sich an diese Veränderungen anzupassen und einen Wettbewerbsvorteil zu behalten. Darüber hinaus ermöglicht die Integration fortschrittlicher Technologien ein Echtzeit-Bestandsmanagement und eine verbesserte Kundenbindung.

Marktführer im Asien-Pazifik-Markt für Abgefülltes Wasser

Nestlé S.A.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Tata Consumer Products Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Skalierung der Fertigung und Aufrüstungen der Liniengeschwindigkeit schaffen Chancen für Lieferanten und Abfüller, die Stückkosten senken können, während sie gleichzeitig die Zunahme von Artikelvarianten bei stillem, kohlensäurehaltigem und funktionalem Wasser unterstützen. Im April 2026 hat Hindustan Coca-Cola Beverages (HCCB) eine Hochgeschwindigkeits-Produktionslinie für Kinley-Wasser in seiner Avinya-Anlage in Telangana, Indien, in Betrieb genommen, mit einer gemeldeten Kapazität von 1.350 Flaschen pro Minute für 500-ml-PET-Flaschen, was die Betonung von Durchsatz und Verfügbarkeit in schnelldrehenden Vertriebskanälen unterstreicht. In Vietnam hat Suntory PepsiCo im Juli 2026 eine 300 Millionen-USD-Fertigungsanlage in Tay Ninh eingeweiht, mit einer angegebenen Jahreskapazität von 1,24 Milliarden Litern und einem automatisierten Lager, was auf fortgesetzte Investitionen in Automatisierung und regionale Versorgungsknoten hinweist, die sowohl die Nachschubversorgung im Einzelhandel als auch die Erholung im Foodservice unterstützen können.

Portfolio-Premiumisierung und funktionale Positionierung erweitern zudem die Nachfragepools, in denen Unternehmenseinkauf und moderner Handel nach verifizierten Produktaussagen und Nachhaltigkeitsnachweisen suchen. Tata Consumer Products hat NourishCo (Wassermarken einschließlich Himalayan und andere funktionale Angebote) als Priorität für Portfolioerweiterung und Neueinführungen im Bereich funktionales Wasser in Indien hervorgehoben und positioniert dies als Kommerzialisierungshebel neben dem niedrigen Pro-Kopf-Verbrauch, statt sich nur auf das Basisvolumen von stillem Wasser zu verlassen. Gleichzeitig erhöhen strengere Sicherheits- und chemische Kontrollen in Teilen der Region, einschließlich Diskussionen in Japan über strengere Sicherheitsstandards für Mineralwasser, den Wert von Qualitätssystemen und Drittverifizierung, was Marken begünstigt, die Herkunft, Aufbereitung und Verpackungskonformität neben Investitionen in Kreislaufverpackungen belegen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Danone unterzeichnete eine endgültige Vereinbarung zur Übernahme der australischen MADE Group und fügte damit die Marke für angereichertes Wasser Nutrientwater sowie weitere funktionale Getränkevermögenswerte seinem Portfolio hinzu. Der Schritt stärkt Danones Position bei gesundheitsorientierten Wässern und angrenzenden funktionalen Getränken im gesamten asiatisch-pazifischen Raum und nutzt Australien als Plattform für Innovation und regionalen Vertrieb. Die Transaktionsstruktur signalisiert zudem eine fortgesetzte Konsolidierung rund um Premium- und angereicherte Wasserangebote.

- Mai 2026: Tata Consumer Products hob Prioritäten der Portfolioerweiterung für seine Tochtergesellschaft NourishCo hervor, die Wassermarken einschließlich Himalayan sowie funktionale Angebote wie alkalische und kupferangereicherte Varianten verwaltet. Der Fokus auf Neueinführungen und eine breitere Abdeckung im Bereich funktionales Wasser unterstützt Premiumisierung und Produktdifferenzierung in Indien, wo die Markendurchdringung und die Dynamik des Pro-Kopf-Verbrauchs Raum für abgestufte Angebote schaffen.

- April 2026: The Coca-Cola Company berichtete, dass das Volumen der Wasserkategorie im ersten Quartal 2026 weltweit um 5 % wuchs, mit Wachstum in allen geografischen operativen Segmenten einschließlich Asien-Pazifik. Das Update bestätigt die Rolle von Wasser als Skalenkategorie innerhalb großer Getränkeportfolios und unterstützt fortgesetzte Investitionen in Kapazität, Route-to-Market-Umsetzung und Verpackungsformate in der gesamten Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt abgepacktes Flaschenwasser, das in der asiatisch-pazifischen Region verkauft wird, dargestellt in Wertangaben über wichtige Vertriebswege und Hauptländer. Nur Verkäufe fertiger, gekennzeichneter Produkte, die zum Verzehr bestimmt sind, werden erfasst.

Ausgeschlossen aus dem Umfang: Massenware oder unverpacktes Wasser, Haushaltsfiltergeräte und die kommunale Leitungswasserversorgung sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Stilles Wasser

- Sprudelwasser

- Funktionswasser

- Aromatisiertes Wasser

- Nach Verpackungstyp

- PET-Flaschen

- Glasflaschen

- Aluminiumdosen

- Sonstige

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Supermärkte/Hypermärkte

- Convenience-Stores

- Heim- und Bürolieferung

- Online-Einzelhandelsgeschäfte

- Sonstige Off-Trade-Kanäle

- Nach Land

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Rest des Asien-Pazifik-Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für das Modell zu erstellen, insbesondere im Hinblick auf die Getränkenachfrage auf Länderebene, Verpackungstrends und die Kanalerweiterung im asiatisch-pazifischen Raum. Wir haben öffentliche Quellen wie nationale Statistikämter für Verbraucherpreisreihen, Zoll- und Handelsportale für Import- und Exportrichtungen, Lebensmittelsicherheitsbehörden für Flaschenwasserstandards sowie multilaterale Datensätze wie die Weltbank und UN Comtrade für den makroökonomischen und Handelskontext herangezogen.

Zusätzlich haben wir Jahresberichte und Investorenpräsentationen von börsennotierten Getränke- und Verpackungsunternehmen sowie Websites von Verbänden und seriöse Presseberichte ausgewertet, um Preisentwicklungen und Verschiebungen im Route-to-Market zu verstehen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence wurden ebenfalls genutzt, um Umsatzmischungen und den zeitlichen Ablauf von Ankündigungen zu überprüfen, wenn öffentliche Angaben begrenzt waren. Die hier genannten Schreibtischquellen sind nur beispielhaft, und weitere öffentliche Dokumente und Datenbanken wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu überprüfen, die sich allein aus öffentlichen Daten schwer ableiten lassen, etwa die effektive Preisrealisierung nach Packungsgröße, den Anteil von On-Trade gegenüber Off-Trade in jedem Land und wie schnell funktionale oder kohlensäurehaltige Formate an Zugkraft gewinnen. Wir sprachen mit einer Mischung aus Flaschenwasserproduzenten, Akteuren aus der Verpackungsbranche, Distributoren und Stakeholdern mit Bezug zu Einzelhandel oder Foodservice in den APAC-Märkten. Nachfassfragen wurden gestellt, wenn die Preis-Volumen-Geschichte nicht mit den Signalen aus der Schreibtischrecherche übereinstimmte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | |

| Mittleres Segment: 50 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 50 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem zunächst die Getränkenachfrage und der Kanalwert auf Länderebene rekonstruiert und anschließend anhand beobachteter Kategorieaufteilungen und Preisbänder nach Packung und Format den Ausgaben für Flaschenwasser zugeordnet werden. Die Gesamtsummen wurden durch punktuelle Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Überprüfungen der Lieferantenumsätze, Plausibilitätsprüfungen der Kanalmischung und Preis-mal-Volumen-Benchmarks aus einigen repräsentativen Märkten, die anschließend zur Anpassung von Ausreißern verwendet wurden.

Um das Modell praktisch und wiederholbar zu halten, konzentrierten sich die Inputs auf Variablen, die in einer Kundendiskussion vertretbar sind, darunter Bevölkerung und Urbanisierung, die Richtung des Pro-Kopf-Verbrauchs von abgepacktem Wasser, die Off-Trade- gegenüber On-Trade-Mischung, die Entwicklung des durchschnittlichen Verkaufspreises nach Packungsgröße und Material sowie das Tempo der Premiumisierung (einschließlich funktionaler und kohlensäurehaltiger Produkte). Prognosen wurden mittels Szenarioanalyse erstellt, die sich an Inflations- und Einkommenstrends orientiert, und anschließend mit Primärrückmeldungen zu erwarteten Preismaßnahmen und Verschiebungen der Kategoriemischung verfeinert, da sich die Preisrealisierung länderübergreifend oft unterschiedlich entwickelt.

Wo für kleinere Länder keine direkten Indikatoren verfügbar waren, verwendeten wir Proxy-Modelle aus ähnlichen Märkten (Einkommensband, Kanalstruktur und Verbrauchsverhalten) und normalisierten die Ergebnisse, damit die regionale Zusammenfassung mit den am besten belegbaren länderspezifischen Ankerpunkten konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde durch mehrere Prüfungen durchgeführt, damit die endgültige Zahl nicht von einer einzigen Quelle oder Annahme abhängt. Wir haben die Modellergebnisse mit unabhängigen Signalen verglichen, etwa beobachteten Einzelhandelspreisbewegungen, der in öffentlichen Meldungen berichteten Umsatzrichtung im Getränkebereich, Handelsströmen für abgepacktes Wasser, soweit relevant, und der Frage, ob die Annahmen zur Kanalmischung mit dem übereinstimmen, was Marktteilnehmer vor Ort berichten.

Traten größere Abweichungen auf, isolierten wir die Treiber (Preis, Volumen oder Mischung) und überprüften sie erneut, gefolgt von erneuten Kontakten mit Interviewpartnern, wenn die Abweichung die Schlussfolgerung ändern könnte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Preisgestaltung, Regulierung oder Angebotsbedingungen wesentlich verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die mit den zuletzt verfügbaren öffentlichen und primären Inputs übereinstimmt.

Vergleich der Marktgröße für Flaschenwasser im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flaschenwasser im asiatisch-pazifischen Raum unterscheiden sich häufig, selbst wenn die Bezeichnung ähnlich erscheint, da Studien die Währungsumrechnung unterschiedlich zeitlich ansetzen, Preise zu unterschiedlichen Zeitpunkten im Jahr aktualisieren und Bewegungen des durchschnittlichen Verkaufspreises nach Packungsgröße und Kanal unterschiedlich behandeln.

Bei einer aktualisierungsorientierten Betrachtung ergibt sich die größte Lücke meist daraus, ob die Preisgestaltung des laufenden Jahres mit neuen Kanalprüfungen und Inflationsweitergabe neu validiert wird oder ob ältere Durchschnittspreisstufen mit einer einzigen Anhebung fortgeschrieben werden. Wenn Wechselkurse zu einem anderen Monat angewendet werden und wenn On-Trade-Preise zu aggressiv in den Durchschnitt eingemischt werden, kann sich der Gesamtwert für große APAC-Märkte schnell verändern. Hier führt der bei Mordor Intelligence verwendete Zeitpunkt und Überprüfungsrhythmus zu einem anderen Niveau für 2025 als bei manchen anderen Veröffentlichungen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 91,22 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 141,94 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Wertpool für Flaschenwasser im asiatisch-pazifischen Raum zu verwenden, mit weniger sichtbaren Einschränkungen bei der Kanalabgrenzung und der Preislogik nach Packung, was den Durchschnittspreis erhöhen kann, wenn Premiumformate und Foodservice stärker eingemischt werden. |

| Branchenverlag B | 139,60 Mrd. USD (2025) | Die Schätzung umfasst wahrscheinlich eine breitere Einbeziehung von Flaschenwasser-Subtypen und könnte über verschiedene Länder hinweg unterschiedliche Annahmen zu Währungszeitpunkten und ASP-Steigerungen anwenden, was den Wert für 2025 erhöhen kann, wenn Premiumisierung einheitlich angenommen wird. |

Die Streuung zwischen den drei Zahlen lässt sich hauptsächlich durch Umfangsgrenzen erklären, sowie dadurch, wie schnell Preise und Mischung im Modell aktualisiert werden. Indem der Wertaufbau an klaren Kanalgrenzen festgehalten und die Signale zur Preisrealisierung vor der Freigabe erneut überprüft werden, bleibt die resultierende Gesamtsumme leichter auf wiederholbare Schritte und länderspezifische Inputs zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für Abgefülltes Wasser im Jahr 2026?

Er wird im Jahr 2026 auf 96,44 Milliarden USD geschätzt und soll bis 2031 127,31 Milliarden USD erreichen.

Welcher Produkttyp führt den Verkauf von Abgefülltem Wasser im Asien-Pazifik-Raum an?

Stilles Wasser bleibt mit einem Marktanteil von 45,22 % im Jahr 2025 der Volumenführer, obwohl Sprudelwasser das schnellste Wachstum zeigt.

Warum gewinnen Aluminiumdosen für die Wasserverpackung an Bedeutung?

Aluminium bietet eine Recyclingrate von 71 % gegenüber 24,3 % für Kunststoff und entspricht den unternehmerischen Nachhaltigkeitszielen, was einen prognostizierten CAGR von 6,55 % bei der Dosennutzung antreibt.

Was treibt das schnelle Wachstum der Nachfrage nach Abgefülltem Wasser in Indien an?

Urbanisierung, Gesundheitsbewusstsein und strengere Sicherheitsvorschriften fördern die Einführung von Markenwasser und unterstützen einen CAGR von 7,76 % bis 2031.

Seite zuletzt aktualisiert am: