Marktgröße und Marktanteil des europäischen Flaschenwassermarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

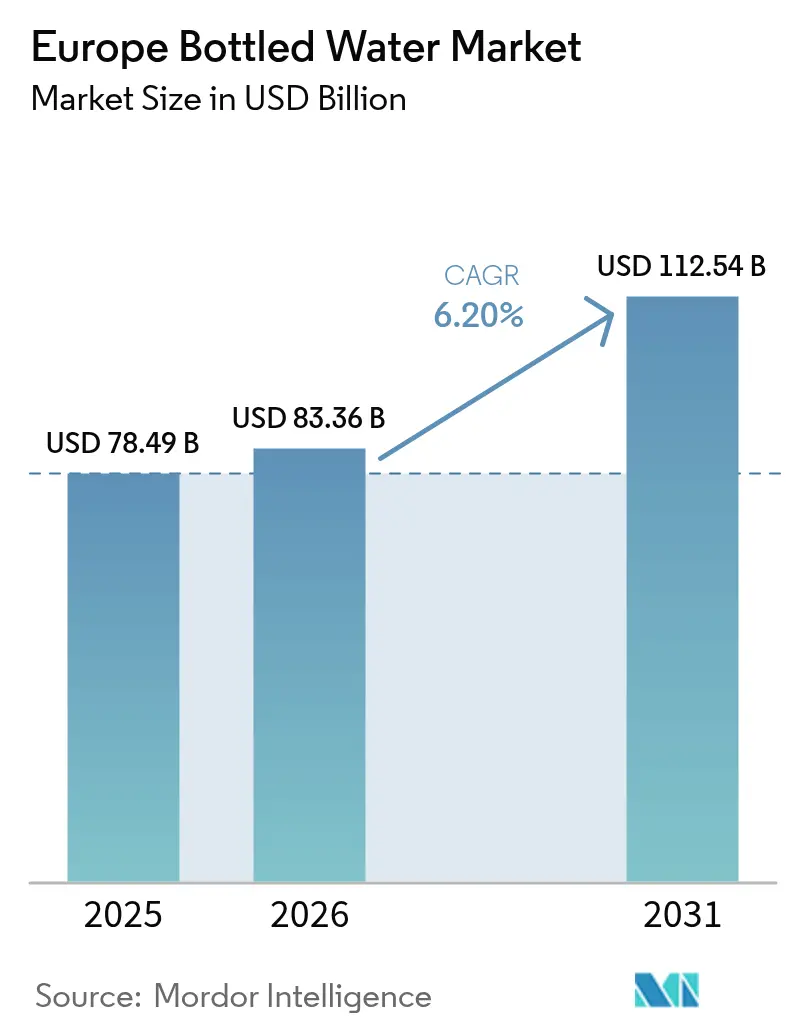

| Marktgröße im Basisjahr (2025) | 78.49 Milliarden US-Dollar |

| Marktgröße (2026) | 83.36 Milliarden US-Dollar |

| Marktgröße (2031) | 112.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flaschenwassermarkts von Mordor Intelligence

Die Marktgröße des europäischen Flaschenwassermarkts wird im Jahr 2026 auf 83,36 Milliarden USD geschätzt, ausgehend von einem Wert von 78,49 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 112,54 Milliarden USD, was einem Wachstum von 6,20 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt eine ausgeprägte Verlagerung weg von zuckerhaltigen Getränken hin zu funktionalen Hydrationslösungen wider, gestützt durch die überarbeitete Trinkwasserrichtlinie der Europäischen Kommission und stärkere ESG-Vorgaben der Unternehmen. Die Nachfrage konzentriert sich auf mineralstoffreiche und elektrolytangereicherte Wässer, während die EU-Richtlinie über Einwegkunststoffe die Einführung von rPET und die Innovation bei angebundenen Verschlüssen beschleunigt. Die für 2029 geplanten Pfandsysteme verändern die Sammelwirtschaft grundlegend, und intelligente Verpackungstechnologien wie QR-fähige Verschlüsse vertiefen die Verbraucherbindung. Der Wettbewerb bleibt moderat, da globale Marktführer ihre Skaleneffekte nutzen und regional tätige, B-Corp-zertifizierte Anbieter Herkunft und Nachhaltigkeit zur Differenzierung einsetzen.

Wichtigste Erkenntnisse des Berichts

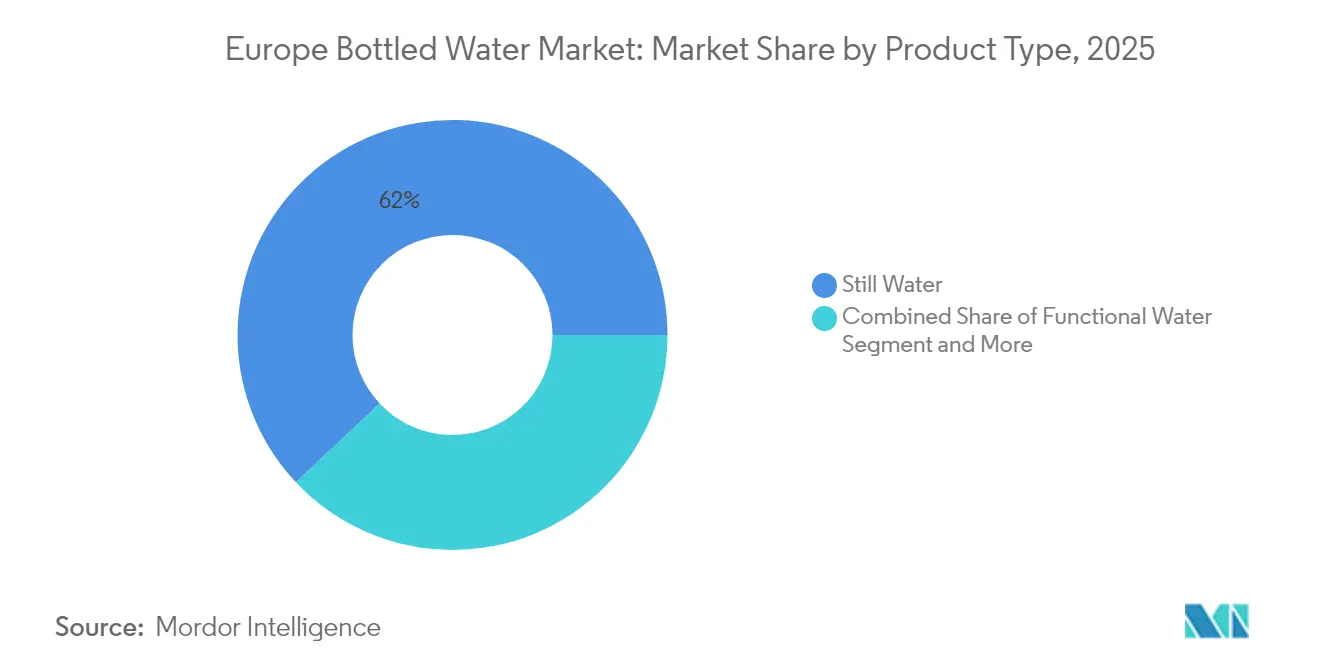

- Nach Produkttyp führte Stilles Wasser mit einem Marktanteil von 62,02 % am europäischen Flaschenwassermarkt im Jahr 2025, während Funktionswasser bis 2031 mit einer CAGR von 8,28 % wächst.

- Nach Vertriebskanal dominierte der Außer-Haus-Handel mit einem Anteil von 72,56 % am europäischen Flaschenwassermarkt im Jahr 2025, während der Gastronomiehandel mit einer CAGR von 6,18 % aufholt, da Gastgewerbe und Unternehmensbüros den Vollbetrieb wieder aufnehmen.

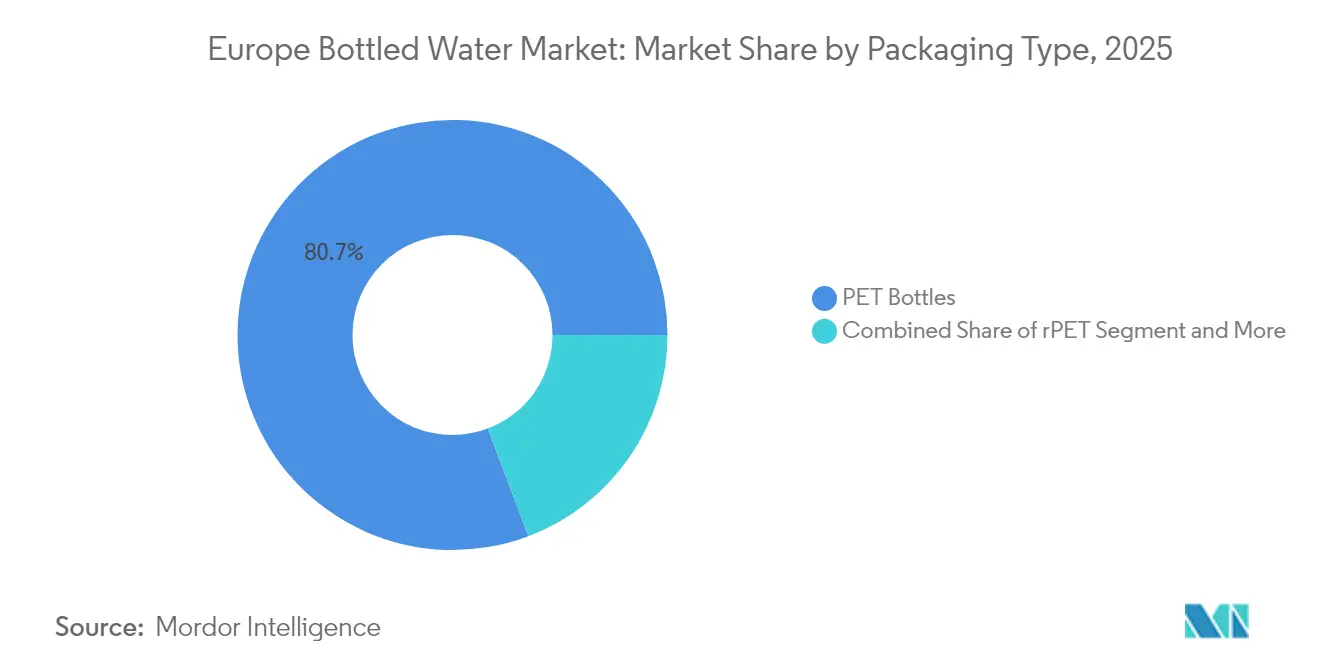

- Nach Verpackungsmaterial dominierten PET-Flaschen mit einem Umsatzanteil von 80,74 % im Jahr 2025; rPET-Verpackungen sollen bis 2031 mit einer CAGR von 5,80 % wachsen, bedingt durch die Anforderungen an Recyclingmaterialien gemäß der EU-Richtlinie über Einwegkunststoffe.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Flaschenwassermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnessverlagerung weg von zuckerhaltigen Getränken | +1.2% | Nordische Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie über Einwegkunststoffe | +0.8% | EU-27, langsamer in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Premium-Mineral- und Elektrolytwässer | +1.5% | Westeuropa, expandierend nach Mitteleuropa | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Unternehmensbeschaffung | +0.9% | London, Paris, Frankfurt, Amsterdam | Mittelfristig (2–4 Jahre) |

| Intelligente QR/NFC-Verpackung | +0.4% | Niederlande, Dänemark, Schweden | Langfristig (≥ 4 Jahre) |

| Funktionelles und adaptogenes Wasser für Generation Z | +1.1% | Städtisches West- und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnessverlagerung weg von zuckerhaltigen Getränken

Die europäischen Ernährungsrichtlinien betonen zunehmend Wasser als primäre Getränkewahl, wobei die lebensmittelbasierten Ernährungsrichtlinien der Europäischen Kommission täglich 1–1,5 Liter in allen Mitgliedstaaten empfehlen und Wasser ausdrücklich gegenüber zuckerhaltigen Alternativen bevorzugen. Diese regulatorische Unterstützung fällt mit dem Europäischen Gesundheitsbericht 2025 der WHO zusammen, der hervorhebt, dass 1 von 6 Menschen vor dem 70. Lebensjahr an nicht übertragbaren Krankheiten stirbt[1]„Vom Kinderwagen bis zum Gehstock: Der neue Europäische Gesundheitsbericht der WHO warnt vor lebenslangen Gesundheitskrisen in der Region.” 25. Februar 2025. https://www.who.int/europe/news/item/25-02-2025-from-cradle-to-cane--who-s-new-european-health-report-warns-of-lifelong-health-crises-across-the-region, wobei Herz-Kreislauf-Erkrankungen und Krebs die häufigsten Todesursachen sind, was das Verbraucherverhalten in Richtung präventiver Ernährungsentscheidungen lenkt. Die Verlagerung zeigt sich in betrieblichen Wellnessprogrammen, wobei Unternehmen wie Pernod Ricard Kampagnen unter dem Motto „Trinken Sie mehr Wasser” starten, die online über 400 Millionen Menschen und durch Veranstaltungen in 60 Ländern weitere 9 Millionen Menschen erreichen, was zeigt, wie Getränkeunternehmen selbst auf Hydrationsfürsprache umschwenken. Dieser Wandel schafft eine anhaltende Nachfrage nach hochwertigem Flaschenwasser und positioniert es als gesundheitsorientierte Alternative zu herkömmlichen Erfrischungsgetränken. Deutschlands Pro-Kopf-Mineralwasserkonsum erreichte 2023 124,3 Liter, sank jedoch um 4,7 % gegenüber dem Vorjahr, was auf eine Marktreife hindeutet, die Innovationen erfordert, um das Wachstum aufrechtzuerhalten.

EU-Richtlinie über Einwegkunststoffe beschleunigt rPET

Die EU-Richtlinie über Einwegkunststoffe schreibt vor, dass PET-Getränkeflaschen bis 2025 einen Recyclinganteil von 25 % und bis 2030 von 30 % enthalten müssen. Die neue Verpackungs- und Verpackungsabfallverordnung, die am 11. Februar 2025 in Kraft trat, harmonisiert die Anforderungen in allen Mitgliedstaaten[2]„Die neue EU-Verpackungs- und Verpackungsabfallverordnung – Highlights und bevorstehende Herausforderungen.” 23. Januar 2025. https://www.packaginglaw.com/special-focus/new-eu-packaging-and-packaging-waste-regulation-highlights-and-challenges-ahead. Die Umsetzungsmechanismen variieren erheblich zwischen den Mitgliedstaaten, wobei einige die Anforderungen pro Flasche, pro Hersteller oder pro nationaler Produktion kategorisieren, was Implementierungskomplexität schafft, aber eine erhebliche rPET-Nachfrage antreibt. Die aktualisierte Leitlinie der EFSA für mechanische Recyclingprozesse von PET nach Verbrauchergebrauch gewährleistet Lebensmittelsicherheitsstandards und ermöglicht gleichzeitig Übergänge zur Kreislaufwirtschaft, wobei spezifische Methoden zur Kontaminationsmessung die Qualitätsintegrität von Flaschenwasser aufrechterhalten. Die ab Juli 2024 geltende Anforderung der Richtlinie für angebundene Verschlüsse, die zunächst von großen Getränkeunternehmen abgelehnt wurde, hat Innovationen im Verschlussdesign vorangetrieben, darunter Klappdeckel und Lasso-Verschlüsse, mit der Erwartung, 10 % des Plastikmülls an europäischen Stränden zu verhindern. Die Marktdynamik zeigt eine schwankende rPET-Nachfrage, die von wirtschaftlichen Faktoren beeinflusst wird, doch die Durchsetzung der Compliance wird eine anhaltende Preisprämie für Recyclingmaterialien schaffen und die Verpackungskostenstrukturen in der gesamten Branche grundlegend verändern.

Premiumisierung durch mineralstoffreiche und elektrolytangereicherte Wässer

Der Rechtsrahmen der EFSA für gesundheitsbezogene Angaben erfordert eine wissenschaftliche Untermauerung für alle Nährwert- oder gesundheitsbezogenen Angaben auf Flaschenwasseretikett, was Markteintrittsbarrieren schafft und gleichzeitig eine Premiumpositionierung für validierte Formulierungen ermöglicht[3]„Gesundheitsbezogene Angaben.” 4. Juli 2024. https://www.efsa.europa.eu/en/topics/topic/health-claims. Das regulatorische Umfeld unterstützt die Positionierung mineralstoffreicher Produkte durch natürliche Quelldifferenzierung, wobei Unternehmen wie Spadel die B-Corp-Zertifizierung erlangen und gleichzeitig lokal bezogene Mineralwässer innerhalb von 500 Kilometern vom Quellort betonen. Funktionswasserinnovationen zielen auf spezifische demografische Segmente ab, wobei die Leitlinie der EFSA zu neuartigen Lebensmitteln die Einführung von Inhaltsstoffen wie Glucosylhesperidin für Funktionsgetränke ermöglicht, das für die Allgemeinbevölkerung einschließlich Kindern ab 1 Jahr mit maximal 5,9 mg/kg Körpergewicht täglich zugelassen ist. Premiumpositionierungsstrategien nutzen das Storytelling zur geografischen Herkunft, wobei Nestlés S.Pellegrino und Acqua Panna durch strategische Investitionen in Nachfragegenerierung und Premiumpreisstrategien ein zweistelliges Wachstum erzielen. Der Premiumisierungstrend entspricht den Beschaffungspräferenzen von Unternehmen für Markenlösungen, die umfassende Nachhaltigkeitsdokumentation bieten, und ermöglicht Preisprämien von 15–25 % gegenüber handelsüblichem Flaschenwasser.

ESG-Beschaffung von CO₂-neutralem Bürowasser durch Unternehmen

Unternehmerische Nachhaltigkeitsverpflichtungen umfassen zunehmend die Beschaffung von Bürowasser, wobei Unternehmen wie Schneider Electric bis 2025 Einsparungen von 800 Millionen Tonnen CO₂-Emissionen durch umfassende Lieferkettenoptimierung anstreben, einschließlich Entscheidungen zur Getränkebeschaffung. Der Trend beschleunigt sich, da Organisationen die Einhaltung der Science Based Targets Initiative anstreben, die messbare Emissionsreduzierungen in Scope-3-Kategorien erfordert, einschließlich eingekaufter Waren und Dienstleistungen. Der Nachhaltigkeitsbericht 2023 von Hermès zeigt lokale Beschaffungspräferenzen, wobei 74 % der Materialien in Frankreich und 98 % in Europa eingekauft werden, was auf regionale Beschaffungsstrategien hindeutet, die europäische Flaschenwasserhersteller gegenüber globalen Alternativen bevorzugen. DuPonts Wasserverantwortungsinitiativen, die bis 2030 auf ganzheitliche Wasserstrategien an Hochrisikostandorten abzielen, veranschaulichen, wie Industrieunternehmen die Wasserbeschaffung in umfassendere Umweltverpflichtungen integrieren. Diese Beschaffungsentwicklung schafft Chancen für Flaschenwasserhersteller, die CO₂-neutrale Zertifizierung, lokale Beschaffungsdokumentation und umfassende Umweltauswirkungsberichte anbieten, und ermöglicht Preisprämien für B2B-Kanäle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltgegenreaktion und Nachfüllkultur | -1.8% | Nordeuropa führend, Ausbreitung nach Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verbesserung der Qualitätswahrnehmung durch kommunales Leitungswasser und Filtertechnologie | -1.1% | Städtische Zentren mit fortschrittlicher Wasserinfrastruktur | Mittelfristig (2–4 Jahre) |

| Frachtkosteninflation durch EU-Kohlenstoffgrenzausgleich | -0.7% | Von Importen abhängige Märkte in Ost- und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Abonnement-Filterkrüge verdrängen den Heimkonsum | -0.9% | Einkommensstarke Haushalte in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltgegenreaktion und Nachfüllkultur

Das Kreislaufwirtschaftsmonitoring der Europäischen Umweltagentur zeigt trotz steigendem Umweltbewusstsein im Jahr 2023 nur eine Kreislaufquote von 11,8 %, wobei der Kunststoffverbrauch voraussichtlich weiter steigen und den Klimawandel negativ beeinflussen wird. Das Verbraucherverhalten verlagert sich durch kommunale Initiativen und Umweltkampagnen zunehmend hin zu wiederbefüllbaren Alternativen, wobei die Kampagne der Europäischen Kommission „Weniger Plastikmüll bedeutet sauberere Strände” die Reduzierung von Einwegkunststoffen als vorrangiges Umweltziel hervorhebt. Das Pfandsystemmandant für Einwegkunststoffflaschen bis 2029, das eine Sammelquote von 90 % erfordert, verändert die Bequemlichkeitsberechnungen der Verbraucher grundlegend, indem es Rückgabelogistik zu Kaufentscheidungen hinzufügt. Die Beschwerde von Eau de Paris gegen PFAS-Hersteller zeigt die proaktive Haltung kommunaler Wasserversorger in Bezug auf Wasserqualität, wobei PFAS in 96 % der getesteten Gemeinden nachgewiesen wurden, was das Verbraucherbewusstsein für Leitungswasserverschmutzung schärft und gleichzeitig die Nachfrage nach zertifizierten reinen Flaschenalternativen ankurbelt. Die Umweltgegenreaktion schafft eine Marktsegmentierung zwischen nachhaltigkeitsbewussten Verbrauchern, die wiederbefüllbare Lösungen bevorzugen, und qualitätsorientierten Verbrauchern, die Reinheit und Bequemlichkeit priorisieren, was differenzierte Positionierungsstrategien über demografische Segmente hinweg erfordert.

Verbesserung der Qualitätswahrnehmung durch kommunales Leitungswasser und Filtertechnologie

Die überarbeitete Kommunalabwasserbehandlungsrichtlinie, die am 1. Januar 2024 in Kraft trat, schreibt eine strengere Nährstoffentfernung und Überwachung von Mikroschadstoffen vor, einschließlich Mikroplastik und PFAS, wobei bis 2035 eine Sekundärbehandlung für alle kommunalen Abwässer und bis 2045 eine Quartärbehandlung für Mikroschadstoffe erforderlich ist. Diese Infrastrukturverbesserungen verbessern die Qualitätswahrnehmung von Leitungswasser, insbesondere in städtischen Zentren mit fortschrittlichen Behandlungsanlagen, und schaffen Wettbewerbsdruck auf die Positionierung von Flaschenwasser. Die neuen Hygienestandards der Europäischen Kommission für Materialien, die mit Trinkwasser in Berührung kommen und ab dem 31. Dezember 2026 gelten, gewährleisten eine einheitliche Qualität in kommunalen Systemen und reduzieren gleichzeitig das Auslaugen schädlicher Substanzen. Die Umsetzung der EU-Trinkwasserrichtlinie 2020 durch die nordischen Länder zeigt fortschrittliche Regulierungsrahmen, die das Vertrauen der Bürger in die kommunale Wasserqualität stärken, mit umfassenden Überwachungs- und Compliance-Berichtssystemen. Die PFAS-Kontaminationsherausforderung, mit Nachweis in 96 % der getesteten Gemeinden einschließlich Paris, schafft jedoch anhaltende Qualitätswahrnehmungsprobleme, die Flaschenwasserhersteller durch zertifizierte Reinheitsbotschaften und umfassende Kontaminationstestdokumentation nutzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Innovation treibt Premiumwachstum an

Stilles Wasser erzielte den höchsten Umsatz und erfasste 62,02 % des Umsatzes 2025 als Kategorie der alltäglichen Hydration. Die Marktgröße des europäischen Flaschenwassermarkts für Stilles Wasser profitiert weiterhin von fest verankerten Konsumgewohnheiten, nationalen Ernährungsempfehlungen und effizienter Distribution. Doch die Sättigung in reifen Volkswirtschaften erzeugt Margendruck und treibt Marken zu Geschmackserweiterungen und leicht kohlensäurehaltigen Varianten.

Funktionswasser, das bis 2031 mit einer CAGR von 8,28 % wächst, veranschaulicht, wohin sich der Wert verlagert. Das Segment monetarisiert das Wellnessbewusstsein der Generation Z durch Elektrolyte, Botanicals und Adaptogene wie Ashwagandha. Von der EFSA zugelassene neuartige Inhaltsstoffe öffnen regulatorische Türen, und die globale Hydrationskampagne von Pernod Ricard unterstreicht die Mainstream-Attraktivität. Da die meisten Angebote zu 1,5–2-fachen Preisen gegenüber einfachem stillem Wasser angeboten werden, erfasst der europäische Flaschenwassermarkt einen überproportionalen Anteil des Kategoriegewinns aus dieser Nische.

Nach Vertriebskanal: Erholung des Gastronomiehandels beschleunigt sich

Außer-Haus-Handelskanäle – Supermärkte, Convenience-Stores und E-Commerce – behielten 2025 einen Anteil von 72,56 %, was das Preissuchverhalten und den Masseneinkauf widerspiegelt. Die Stärke des Kanals spiegelt die Konsolidierungstrends im europäischen Einzelhandel und die E-Commerce-Durchdringung wider, wobei große Einzelhändler Eigenmarken-Flaschenwasserangebote nutzen, um Margen zu erzielen und gleichzeitig Verbrauchern Mehrwert zu bieten. Große Lebensmittelhändler fördern Eigenmarken-Wässer und verschärfen den Preiswettbewerb, behalten aber die Regalvorherrschaft. Abonnement-E-Commerce-Dienste steigern Wiederholungskäufe, insbesondere für 5-Liter-Mehrfachpacks.

Der Gastronomiehandelskanal, mit einer prognostizierten CAGR von 6,18 %, erholt sich, da Unternehmensstandorte und Gastgewerbeeinrichtungen wieder öffnen. ESG-fokussierte Beschaffung, die rPET und lokale Beschaffung bevorzugt, verändert die Ausschreibungskriterien. Der Kanal profitiert von Premiumpositionierungsmöglichkeiten, da Unternehmen Markenlösungen mit umfassender Nachhaltigkeitsdokumentation und lokalen Beschaffungsnachweisen priorisieren. Coca-Colas 3%iger Einheitsfallgewinn bei europäischem Wasser belegt diesen Aufschwung. Höhere Pro-Liter-Margen in Cafés, Hotels und Büros gleichen geringere Volumina aus und bieten Herstellern diversifizierte Einnahmequellen.

Nach Verpackungsmaterial: rPET-Übergang gewinnt an Dynamik

PET-Flaschen dominierten 2025 mit einem Anteil von 80,74 % aufgrund von Fertigungskapazitäten und Verbrauchervertrautheit. Pfandrückgabesysteme versprechen höhere Rückgewinnungsraten, sichern den Rohstoff und unterstützen Kreislaufwirtschaftsambitionen. Große Hersteller investieren in die Gewichtsreduzierung und Designoptimierung von PET-Flaschen, um den Materialeinsatz zu reduzieren und gleichzeitig strukturelle Integrität und Markenunterscheidungsfähigkeiten zu erhalten. Die Recyclingqualitätsbewertung der Europäischen Umweltagentur betont geschlossene Systeme wie Pfandrückgabesysteme, die die höchste Recyclingqualität für PET-Flaschen erzielen und die anhaltende Materialvorliebe trotz Umweltbedenken unterstützen.

Die CAGR-Entwicklung von rPET mit 5,80 % unterstreicht die strukturelle politische Unterstützung. Die Kontaminationsentfernungsmetriken der EFSA geben Markeninhabern Vertrauen in die Verwendung von Mischungen mit hohem Anteil an Post-Consumer-Recyclingmaterial. Frühe Anwender wie Spadel füllen Flaggschiffmarken bereits in 100 % rPET ab und erzielen Marketingvorteile. Da Recyclatprämien bestehen bleiben, gewinnt die Vorwärtsintegration in Recyclinganlagen strategische Dringlichkeit.

Geografische Analyse

Im Jahr 2025 entfiel auf Deutschland, gestützt durch seine Mineralwassertraditionen und ein robustes Einzelhandelsnetz, 19,27 % des Marktwerts. Ein Rückgang des Pro-Kopf-Konsums signalisiert jedoch Marktreife. Bedenken hinsichtlich der Wasserressourcenbelastung, verursacht durch landwirtschaftliche Nitrate und regionale Übernutzung, treiben Verbraucher zu Flaschenalternativen. Marken, die Herkunfts-Storytelling betonen und CO₂-neutrale Abfüllanlagen vorweisen, adressieren sowohl Qualitäts- als auch Klimafragen effektiv. Frankreich, Italien und Spanien, gestützt durch Tourismus und eine tief verwurzelte Sprudelwasserkultur, bilden ein bedeutendes Cluster im Markt. Ab Februar 2025 werden harmonisierte EU-Verpackungsvorschriften einen standardisierten Compliance-Maßstab einführen und den Betrieb in mehreren Ländern vereinfachen.

Polen, mit einer prognostizierten CAGR von 7,14 %, ist exemplarisch für den rasanten Aufstieg Mitteleuropas. Mit steigenden verfügbaren Einkommen und modernisierter Einzelhandelslogistik gewinnt Premiumwasser an Zugkraft. Diese Dynamik in Polen ist ein Beitragsfaktor zum zweistelligen Wachstum von Coca-Cola HBC in Schwellenmärkten. Mit EU-konformen Verpackungsvorschriften skalieren lokale Abfüller schnell ihre rPET-Linien. Hinsichtlich des Werts stechen die Niederlande, die Schweiz und die nordischen Länder hervor, angetrieben durch hohe Pro-Kopf-Ausgaben und einen Fokus auf Nachhaltigkeit. Die Attraktivität von CO₂-neutraler Zertifizierung und intelligenten Verpackungsmerkmalen ist spürbar. Mit Pfandrückgabesystemen, die Sammelquoten von über 90 % erreichen, gibt es eine reichliche Versorgung mit hochwertigem rPET-Rohstoff. Märkte an den östlichen und südlichen Rändern kämpfen mit Frachtkosten-Herausforderungen und einem verzögerten Infrastrukturausbau. Bevorstehende Kohlenstoffgrenzanpassungen könnten jedoch die Waage zugunsten von Nearshore-Beschaffung kippen. Diese Verlagerung könnte multinationale Unternehmen dazu veranlassen, Kapazitäten in diesen Regionen aufzubauen, um Zollentlastung zu suchen.

Regulatorisches Umfeld

Der europäische Markt für abgefülltes Wasser unterliegt einem mehrschichtigen EU-Rahmenwerk, das Quellenzulassung, Zusammensetzungsgrenzwerte, Kennzeichnung und Verpackungsnachhaltigkeit umfasst. Natürliches Mineralwasser wird durch die Richtlinie 2009/54/EG geregelt, wobei Zusammensetzungsschwellenwerte und zulässige Behandlungen (einschließlich Bedingungen für die Behandlung mit ozonangereicherter Luft) in der Richtlinie 2003/40/EG der Kommission festgelegt sind, die beeinflusst, wie Hersteller Mineralprofile und Reinheitsmerkmale belegen und kommunizieren.

Die Verpackungskonformität ist zum zeitkritischsten regulatorischen Hebel geworden. Gemäß der Einwegkunststoffrichtlinie (EU) 2019/904 müssen PET-Getränkeflaschen ab 2025 mindestens 25 % Rezyklatanteil enthalten, zusätzlich zur ab Juli 2024 geltenden Vorschrift zu angebundenen Verschlüssen. Im Juni 2026 verabschiedete die Europäische Kommission den Durchführungsbeschluss (EU) 2026/1425, der die Methoden zur Berechnung, Überprüfung und Berichterstattung des Rezyklatanteils aktualisiert, einschließlich Massenbilanzansätzen für nicht-mechanisches Recycling. Dies erhöht die Bedeutung einer nachprüfbaren Rezyklatanteil-Bilanzierung und der Verifizierung durch Mitgliedstaaten für Hersteller und Importeure.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für abgefülltes Wasser beginnt mit geschützten unterirdischen Quellen und Genehmigungsverfahren, geht dann über Förderung, Abfüllung vor Ort und Verpackungsbeschaffung (Preformen, Verschlüsse, Etiketten) und mündet schließlich in den Einzelhandel (Supermärkte, Convenience, E-Commerce) und Gastronomiekanäle (HoReCa, Büros). Eine zentrale strukturelle Einschränkung besteht darin, dass natürliches Mineralwasser an der Quelle abgefüllt werden muss und eine chemische Desinfektion untersagt ist, wodurch sich die Produktion auf Quellen konzentriert und die Bedeutung von Quellenschutz, Qualitätsüberwachung und lokaler Logistik zunimmt.

Nachgelagert prägen Verpackungs- und Kreislaufwirtschaftsanforderungen zunehmend Beschaffung und Kosten. Die Verordnung (EU) 2025/40 (Verpackungs- und Verpackungsabfallverordnung), die im Februar 2025 in Kraft trat und ab dem 12. August 2026 gilt, verschärft die Erwartungen an recyclinggerechtes Design und erweiterte Herstellerverantwortung. Ergänzend dazu vereinheitlicht der Durchführungsbeschluss (EU) 2026/1425 der Kommission (Juni 2026) die Berechnung und Überprüfung des Rezyklatanteils und drängt Hersteller dazu, zertifizierte Beschaffung von Recyclingmaterial, Dokumentation der Lieferkette und Schnittstellen zu Pfandrücknahmesystemen zu integrieren, um zuverlässige rPET-Rohstoffe und konforme Berichterstattung zu sichern.

Wettbewerbslandschaft

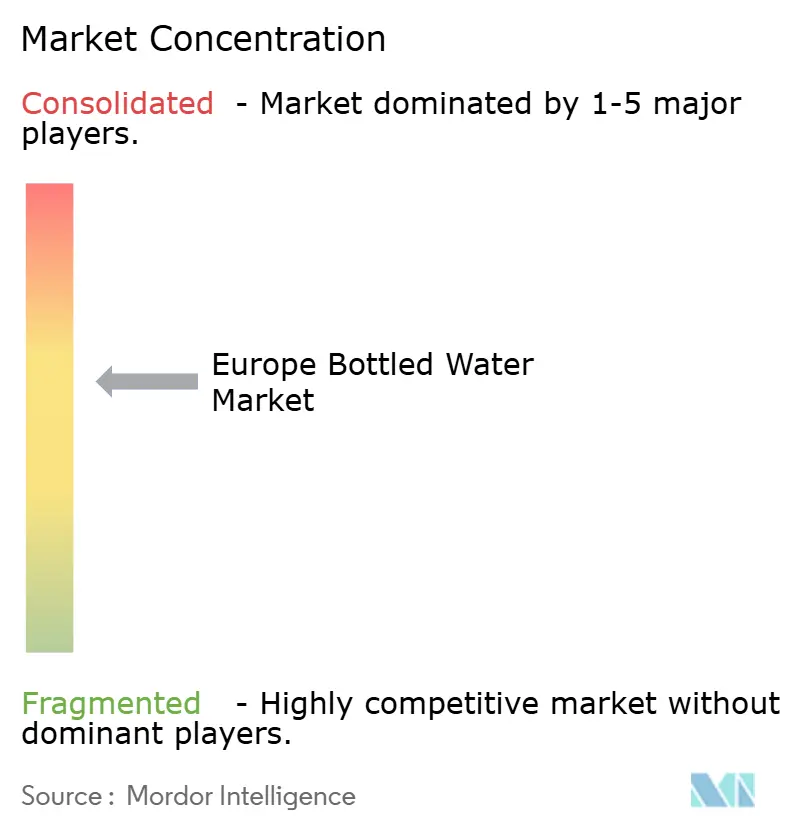

Europas Flaschenwassermarkt erhält auf der Konzentrationssskala eine Bewertung von 6 von 10. Während Nestlé Waters, Danone, Coca-Cola, PepsiCo und Spadel die Spitzengruppe dominieren, schaffen sich regionale Anbieter wie Gerolsteiner und Highland Spring mit ihren einzigartigen Herkunftsgeschichten Kundentreue. Danones Wassersparte meldete für das erste Quartal 2025 einen Umsatz von 1,16 Milliarden EUR, was einem Like-for-like-Wachstum von 4,1 % entspricht und eine erfolgreiche Portfolioüberarbeitung unterstreicht. Nestlé profitierte 2024 von einem organischen Wachstum von 3,3 % in Europa, das maßgeblich durch den Premiumvorstoß von S.Pellegrino getrieben wurde. Nachhaltigkeit erweist sich als entscheidender Wettbewerbsvorteil. Spadel, das die Marke von einer Milliarde Liter erreicht hat, behält stolz seinen B-Corp-Status – eine Pionierleistung unter familiengeführten Abfüllern. Investitionen in Technologie, wie QR-codierte Verschlüsse von Domino Printing, authentifizieren nicht nur Produkte, sondern reduzieren auch das Verpackungsgewicht. Der Druck der Einzelhandelsketten auf die Ausweitung von Eigenmarken verschärft den Preiswettbewerb und fordert Markeninhaber auf, entweder den Mehrwert zu steigern oder ihre CO₂-armen Ansprüche zu validieren, um Premiumpreise zu rechtfertigen.

Fusionen und Übernahmen werden rund um vorgelagerte rPET-Kapazitäten und lokale Quellenakquisitionen diskutiert – ein strategischer Schritt zur Ressourcensicherung, da Wasserentnahmelizenzen knapper werden. Gleichzeitig deuten Start-ups, die Direktvertriebswege nutzen und Aluminium-Nachfüllpacks bewerben, auf einen anhaltenden Fragmentierungstrend an den Rändern der Kategorie hin.

Marktführer der europäischen Flaschenwasserbranche

Nestle SA

The Coca-Cola Company

Danone SA

PepsiCo, Inc.

Spadel SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Skalierung glaubwürdiger Natur- und Wasserschutzprogramme an den Quellstandorten, insbesondere angesichts wachsender Kontrolle bei Förderpraktiken und Auswirkungen auf die Biodiversität. Im März 2026 startete Natural Mineral Waters Europe (NMWE) das Projekt Sources for Nature, um IUCN-Biodiversitätsempfehlungen an 17 Standorten in 10 Ländern über einen Zweijahreszeitraum bis 2028 zu erproben, was Herstellern eine strukturiertere Grundlage bietet, sich durch messbaren Quellenschutz zu differenzieren und Erzählungen zur Betriebslizenz gegenüber Einzelhändlern und Firmenkunden zu stärken.

Verpackungskonformität und die Umsetzung der Kreislaufwirtschaft schaffen zudem Spielraum bei rPET-Beschaffung, verifizierten Rezyklatanteil-Angaben sowie Nachfüll- und Wiederverwendungsformaten. Die Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40 führt eine harmonisierte Bewertung der Recyclingfähigkeit sowie Wiederverwendungs- oder Nachfüllziele für Getränkedistributoren ein (10 % bis 2030, steigend auf 40 % bis 2040). Der Durchführungsbeschluss (EU) 2026/1425 vom Juni 2026 erweitert die anerkannten Bilanzierungsansätze für Rezyklatanteil, einschließlich Massenbilanz für nicht-mechanisches Recycling. Zusammen erhöhen diese Änderungen die Nachfrage nach Investitionen in Rückverfolgbarkeit, Partnerschaften für lebensmitteltaugliche Recyclingmaterialien und Verpackungsneugestaltungen, die Pfandrücknahmesysteme und Nachhaltigkeitsbewertungen des Einzelhandels unterstützen und dabei Premium-Markenmerkmale bewahren.

Aktuelle Branchenentwicklungen

- Mai 2026: Coca-Cola HBC kündigte eine Investition von 31 Millionen EUR für den Bau eines neuen Logistikzentrums in Attika, Griechenland, an, mit Fertigstellung bis 2028. Das Projekt erweitert die regionale Lager- und Distributionskapazität für hochfrequente Getränkekategorien, einschließlich abgefülltem Wasser, und verbessert dabei Servicelevel und Transporteffizienz.

- April 2026: Danone kündigte eine mehrjährige Investition von mehr als 20 Millionen EUR zur Modernisierung seines evian-Abfüllstandorts in Frankreich an. Die Modernisierung zielt darauf ab, Kapazität und Betriebsleistung an einem Vorzeigestandort für natürliches Mineralwasser zu stärken, da sich die Verpackungs- und Nachhaltigkeitsanforderungen in europäischen Einzelhandels- und Gastronomiekanälen verschärfen.

- Mai 2025: Coca-Cola Europacific Partners begann eine Investition von 146 Millionen EUR an seiner Abfüllanlage in Grigny, Frankreich, mit vollständiger Betriebsfertigstellung für 2026 vorgesehen. Die Erweiterung fügt schnellere, flexiblere Produktionskapazitäten hinzu und unterstützt Bemühungen zur Verpackungsinnovation, was die Wettbewerbsintensität in den wichtigsten westeuropäischen Märkten beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von abgefülltem Trinkwasser in Flaschen, der in Europa verkauft wird, erfasst an dem Punkt, an dem es über Einzelhandels- und Gastronomiekanäle an Endverbraucher verkauft wird.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Heim- und Bürowasserlieferungen in großen Mehrwegbehältern sowie Vor-Ort-Filtrations- oder Leitungswasser-Spendersysteme aus.

Übersicht der Segmentierung

- Nach Typ

- Stilles Wasser

- Sprudelwasser/Kohlensäurehaltiges Wasser

- Aromatisiertes Wasser

- Funktionswasser

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Apotheken und Gesundheitsgeschäfte

- Sonstige (Automaten, Discounter)

- Gastronomiehandel

- Hotels, Restaurants und Cafés (HoReCa)

- Büros und institutionelle Einrichtungen

- Sport- und Freizeitstätten

- Außer-Haus-Handel

- Nach Verpackungsmaterial

- PET-Flaschen

- rPET-Flaschen

- Glasflaschen

- Aluminiumdosen und -flaschen

- Karton (Tetra Pak)

- Sonstige (biobasierte Kunststoffe)

- Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Polen

- Schweiz

- Schweden

- Norwegen

- Rest Europas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Abstimmung dessen, was europaweit als abgefülltes Wasser gilt, gefolgt von der Kartierung der Nachfrage- und Angebotssignale, die Jahr für Jahr nachverfolgt werden können. Wir nutzten öffentliche Quellen wie Eurostat für Haushaltsausgaben und Preisindizes, UN Comtrade für Handelsströme, sofern relevant, sowie nationale Statistikämter für Verbrauchs- und Einzelhandelsindikatoren.

Um die Annahmen realistisch zu halten, prüften wir zudem Veröffentlichungen von Verbänden und Regulierungsbehörden (z. B. Aktualisierungen zur Verpackungs- und Recyclingkonformität, Zeitpläne für Pfandrücknahmesysteme und Lebensmittelsicherheitsrichtlinien) sowie begutachtete Forschung zu Hydration und Verbraucherverhalten. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden herangezogen, um Verschiebungen bei stillem und sprudelndem Wasser sowie Verpackungsmaterialien auf Plausibilität zu prüfen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für sendungsbezogene Handelsprüfungen wurden selektiv genutzt, um Lücken zu schließen, wo öffentliche Angaben dünn waren. Dies sind nur veranschaulichende Beispiele, und es wurden viele weitere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Modellannahmen mit Personen abzugleichen, die den Markt im täglichen Betrieb erleben, darunter Markeninhaber, Abfüller, Verpackungslieferanten, Distributoren und Einzelhandelskanal-Spezialisten. Wir sprachen zudem mit Kategoriemanagern und logistiknahen Funktionen, um Preisbewegungen, Promotionintensität und länderspezifische Nachfrageunterschiede zu validieren, und passten anhand dieses Feedbacks Annahmen an, die in öffentlichen Datensätzen nicht zuverlässig beobachtet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | |

| Mittleres Segment: 40 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 22 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-down-Ansatz, bei dem länderspezifische Verbrauchs- und Ausgabenindikatoren zum Wert des abgefüllten Wassers zurückgerechnet und dann nach Abstimmung von Definitionen und Währungszeitpunkten zum Europa-Gesamtwert aggregiert werden. Um diese Gesamtsumme abzusichern, haben wir sie mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichproben des Preises pro Liter nach Kanal, Prüfungen des Verpackungsmixes und einer begrenzten Aggregation sichtbarer Lieferantenumsätze, soweit Angaben dies zulassen.

Einige praktische Eingaben, die das Modell geprägt haben, umfassen Trends beim Pro-Kopf-Verbrauch von abgefülltem Wasser, den Anteil von stillem gegenüber sprudelndem Wasser, beobachtete Preis-pro-Liter-Entwicklungen, die Verschiebung hin zu funktionalen oder aromatisierten Varianten sowie Verpackungsänderungen wie die an politische Zeitpläne gebundene Einführung von PET gegenüber rPET. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Ausblick unterschiedliche Verläufe für Preisgestaltung, Verbraucherverhalten und regulatorisch bedingte Verpackungskostenänderungen widerspiegelt. Wo länderbezogene Datenreihen fehlten oder unterbrochen waren, wurden Lücken durch Näherungswerte benachbarter Länder geschlossen und in Interviews erneut überprüft, bevor die endgültige Zahl festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden Gesamtwerte gegen unabhängige Signale wie Wertentwicklungstrends der Getränkekategorie, Richtung der Import-Export-Ströme und Einzelhandelspreisbewegungen geprüft, damit die Ergebnisse nicht von dem abweichen, was der Markt zeigt. Ausreißer werden gekennzeichnet, die Treiber überprüft, und Annahmen werden so lange überarbeitet, bis die Abweichung in klaren Worten erklärt werden kann.

Die Arbeit wird in mehreren Schritten von verschiedenen Analysten überprüft, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich eine Schlüsseleingabe stark ändert, etwa durch einen unerwarteten Preissprung, eine große Verpackungspolitik-Änderung oder einen Nachfrageeinbruch in einem wichtigen Land. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Mordor Intelligences Marktgröße für abgefülltes Wasser in Europa im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, dass unterschiedliche Marktgrößen für abgefülltes Wasser in Europa auftreten, selbst wenn alle dieselben Länder betrachten. Die Abweichung ergibt sich in der Regel daraus, was als abgefülltes Wasser gezählt wird, welches Jahr als aktuelle Schätzung behandelt wird und wie Preis- und Mixänderungen gehandhabt werden.

Manche Publizisten verankern den Wert anhand eines anderen Zeitfensters oder beziehen benachbarte Kategorien von abgefülltem Wasser ein, die im Einzelhandel nahe an abgefülltem Wasser liegen. Mordor Intelligence erfasst abgefülltes Wasser über stille, sprudelnde sowie aromatisierte oder funktionale Varianten in Europa für 2026 und hält die Gesamtsumme an Preis-pro-Liter- und Kanalabsatzprüfungen gebunden, anstatt den Umfang auf Großlieferungen von Wasser oder Heimsysteme auszudehnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 83,36 Mrd. USD (2026) | |

| Branchenverlag A | 75,74 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und spiegelt in Länderaufschlüsselungen oft eine breitere Gruppierung von abgefülltem Wasser wider, was die Gesamtsumme verschieben kann, wenn Premium- und Funktionspreise unterschiedlich behandelt werden. |

| Beratungsunternehmen B | 72,82 Mrd. USD (2024) | Verankert die Schätzung zwei Jahre früher und wendet eine langsamere Wertentwicklung an, was dazu neigt, die Auswirkung jüngster Preis-pro-Liter-Steigerungen und der Verschiebung hin zu höherpreisigen Varianten zu unterschätzen. |

Zusammengenommen erklärt sich die Lücke hauptsächlich durch die Wahl des Jahres und die Art, wie der Wert durch Preis und Mix fortgeschrieben wird, nicht durch eine unterschiedliche Auffassung darüber, dass eine Nachfrage nach abgefülltem Wasser in der Region besteht. Durch die enge Begrenzung des Umfangs auf abgefülltes Wasser und die Verwendung wiederholbarer Prüfungen wie der Richtung des Länderverbrauchs und der Kanalpreisgestaltung bleibt die endgültige Schätzung transparent und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das europäische Flaschenwassersegment heute und wie schnell wächst es?

Der Umsatz erreichte 2026 83,36 Milliarden USD und soll mit einer CAGR von 6,20 % bis 2031 auf 112,54 Milliarden USD steigen.

Welche Art von Flaschenwasser wächst in Europa am schnellsten?

Funktionswasser, angereichert mit Elektrolyten und Adaptogenen, wächst bis 2031 mit einer CAGR von 8,28 % und übertrifft damit alle anderen Kategorien.

Welchen Anteil hält Deutschland am kontinentalen Flaschenwasserumsatz?

Deutschland entfiel 2025 auf 19,27 % des Werts, der höchste Anteil unter den einzelnen europäischen Ländern.

Wie wirken sich die EU-Vorschriften für Recyclingmaterialien auf Verpackungsentscheidungen aus?

Die Richtlinie über Einwegkunststoffe schreibt bis 2025 einen rPET-Anteil von 25 % in Flaschen und bis 2030 von 30 % vor, was Hersteller dazu zwingt, das rPET-Angebot zu erhöhen und Flaschen neu zu gestalten.

Was treibt die Erholung des Vor-Ort-Flaschenwasserumsatzes an?

Wiedereröffnete Büros und Gastgewerbeeinrichtungen übernehmen CO₂-neutrale Hydrationsprogramme, was dem Gastronomiehandelskanal hilft, mit einer CAGR von 6,18 % zu wachsen.

Seite zuletzt aktualisiert am: