Marktgröße und Marktanteil für Abgefülltes Wasser in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

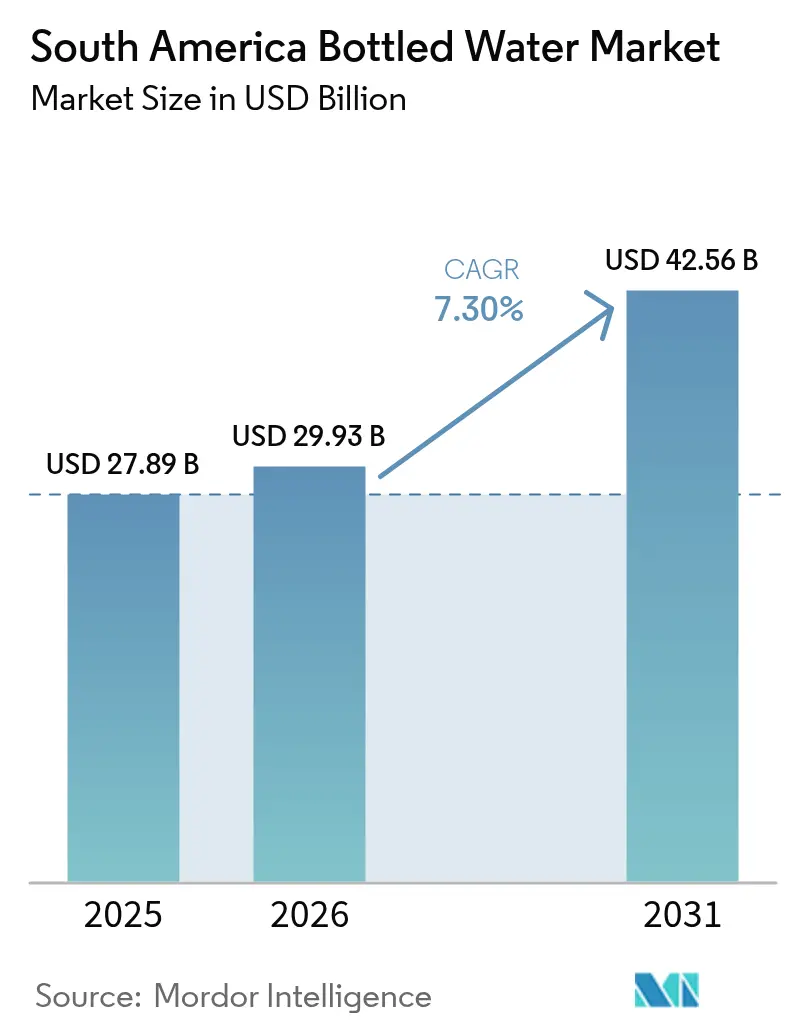

| Marktgröße im Basisjahr (2025) | 27.89 Milliarden US-Dollar |

| Marktgröße (2026) | 29.93 Milliarden US-Dollar |

| Marktgröße (2031) | 42.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abgefülltes Wasser in Südamerika von Mordor Intelligence

Die Marktgröße für Abgefülltes Wasser in Südamerika wird im Jahr 2026 auf USD 29,93 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 27,89 Milliarden, mit Prognosen für 2031 von USD 42,56 Milliarden, was einem Wachstum von 7,3 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die sich wandelnden Verbraucherpräferenzen der Region hin zu Premium-Hydrationslösungen und funktionellen Getränken wider, angetrieben durch ein wachsendes Gesundheitsbewusstsein und eine sich ausdehnende Gastronomieinfrastruktur. Darüber hinaus zeigt die Nachfrage nach Abgefülltem Wasser in Brasilien ein erhebliches Wachstum, da sich die Verbraucherpräferenzen von Erfrischungsgetränken und alkoholischen Getränken hin zu funktionellem, aromatisiertem und Mineralwasser verschoben haben. Infrastrukturinvestitionen in der Gastronomie, im Tourismus und im Einzelhandel auf der letzten Meile erweitern die Reichweite der Kühlkette, während regulatorische Maßnahmen zu recyceltem PET Verpackungsverbesserungen vorantreiben, die kapitalstarken Produzenten zugutekommen. Die Wettbewerbsintensität bleibt moderat, da regionale Marken die lokale Kundentreue verteidigen, während multinationale Konzerne Skalenvorteile nutzen. Nachhaltigkeitsnachweise, Direktvertriebsmodelle und Zutaten-Transparenz werden zu entscheidenden Kaufkriterien, insbesondere in städtischen Zentren, wo Verbraucher Reinheitsversprechen und CO₂-Fußabdrücke genau prüfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Stilles Abgefülltes Wasser mit einem Umsatzanteil von 65,78 % im Jahr 2025, während Funktionelles/Aromatisiertes Wasser bis 2031 den schnellsten CAGR von 7,75 % verzeichnen soll.

- Nach Verpackungsformat behielten PET-Flaschen im Jahr 2025 einen Anteil von 81,05 %, doch Aluminiumdosen sollen zwischen 2026 und 2031 mit einem CAGR von 8,08 % wachsen.

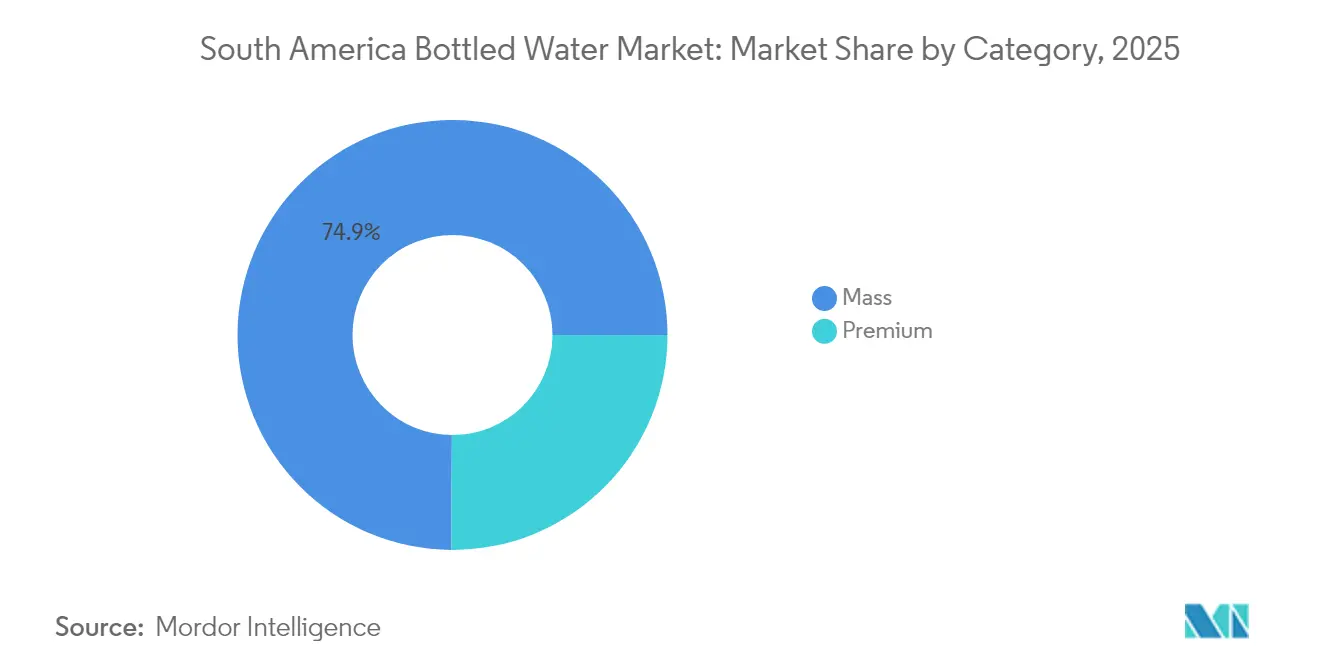

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2025 ein Anteil von 74,90 % des Umsatzes, während das Premium-Segment bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen wird.

- Nach Vertriebskanal entfielen auf den Einzelhandel 71,80 % der Umsätze im Jahr 2025; die Erholung des Gastronomiekanals wird bis 2031 mit einem CAGR von 7,55 % beschleunigt.

- Nach Geografie sicherte sich Brasilien im Jahr 2025 einen Anteil von 56,30 % am Markt für Abgefülltes Wasser in Südamerika, und Argentinien wird bis 2031 den höchsten CAGR von 9,08 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Südamerika Abgefülltes Wasser Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Funktionellem Wasser von Fitness- Enthusiasten | +1.2% | Kernmärkte Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung bezüglich reiner und gesunder Hydration als Nachfragetreiber | +1.8% | Global, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Expansion von Gastronomieeinrichtungen | +1.1% | Brasilien, Kolumbien, Argentinien mit Tourismuserholung | Kurzfristig (≤ 2 Jahre) |

| Bequemlichkeit und Tragbarkeit treiben die Nachfrage an | +1.5% | Peru, Kolumbien, Sekundärstädte in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Gestiegenes Bewusstsein für durch Wasser übertragene Krankheiten | +0.9% | Ländliche und stadtnahe Gebiete, am stärksten in Brasilien und Peru | Langfristig (≥ 4 Jahre) |

| Werbung und Werbekampagnen | +0.8% | Städtische Märkte in allen Ländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Funktionellem Wasser von Fitness-Enthusiasten

Die Expansion der Fitness- und Sportkultur in den städtischen Zentren Südamerikas schafft eine beispiellose Nachfrage nach elektrolytangereicherten und vitaminfortifizierten Wasserprodukten. Laut Daten des Ministeriums für Tourismus und Sport aus dem Jahr 2023 nahmen 55 % der Befragten in Argentinien an sportlichen Aktivitäten teil [1]Quelle: Ministerium für Tourismus und Sport, "Sportbeteiligung in Argentinien", argentina.gob.ar . Brasilianische Verbraucher betrachten Hydration zunehmend als Leistungsoptimierung und nicht als Grundbedürfnis, was Premiumisierungstrends vorantreibt, die über traditionelle Sportgetränke hinaus in alltägliche Konsummuster übergehen. Der demografische Wandel hin zu jüngeren, gesundheitsbewussten Verbrauchern, die bereit sind, Premiumpreise für wahrgenommene Wellness-Vorteile zu zahlen, schafft nachhaltige Wettbewerbsvorteile für Marken, die in funktionelle Innovation investieren. Diese Verhaltensänderung der Verbraucher verändert die Wettbewerbsdynamik grundlegend, da der traditionelle volumenbasierte Wettbewerb wertschöpfungsorientierten Strategien weicht, die auf Zutaten-Transparenz und gesundheitliche Positionierung ausgerichtet sind. Die Nachhaltigkeit des Trends wird durch steigende verfügbare Einkommen in wichtigen städtischen Märkten und ein wachsendes Wellness-Bewusstsein in der gesamten Region gestärkt.

Verbraucherwahrnehmung bezüglich reiner und gesunder Hydration als Nachfragetreiber

Die Entwicklung des Gesundheitsbewusstseins in Südamerika spiegelt breitere globale Wellness-Trends wider, manifestiert sich jedoch auf einzigartige Weise durch regionale Bedenken hinsichtlich der Qualität des kommunalen Wassers und industrieller Kontamination. Die Bereitschaft der Verbraucher, Premiumpreise für wahrgenommene Reinheit zu zahlen, schafft Möglichkeiten zur Margenausweitung für Marken, die Quellenschutz und fortschrittliche Filtrationstechnologien betonen. Der Trend gewinnt durch den Einfluss sozialer Medien und Empfehlungen von Gesundheitsfachleuten an Dynamik, insbesondere bei gebildeten städtischen Bevölkerungsgruppen, die Abgefülltes Wasser als präventive Gesundheitsinvestition betrachten. Der brasilianische Markt für aromatisiertes Wasser zeigt hohe Probiraten bei Verbrauchern, wobei Neuheit und gesundheitliche Positionierung die anfängliche Akzeptanz fördern, obwohl nachhaltiges Wachstum nachweisbare funktionelle Vorteile jenseits von Marketingversprechen erfordert. Diese Wahrnehmungsverschiebung ermöglicht Premium-Positionierungsstrategien, die Produkte durch Mineralgehalt, pH-Werte und Quellgeschichten differenzieren. Die Nachhaltigkeit dieses Treibers hängt davon ab, das Verbrauchervertrauen durch transparente Qualitätssicherung aufrechtzuerhalten und Qualitätsskandale zu vermeiden, die die Glaubwürdigkeit der Kategorie untergraben könnten.

Expansion von Gastronomieeinrichtungen

Die Erholung der Gastronomiebranche nach der Pandemie treibt die Nachfrage nach Abgefülltem Wasser über Gastronomiekanäle an, wobei die Konsummuster ein erhebliches Wachstum zeigen, da Unternehmen den Normalbetrieb wieder aufnehmen. Die regionale Tourismuserholung in Argentinien, Chile und Kolumbien treibt die Nachfrage nach Markenwasserprodukten im Gastgewerbe an, wo internationale Besucher vertraute Qualitätsstandards erwarten. Die Wiedereröffnung von Restaurants, Hotels und Unterhaltungseinrichtungen steigert den Konsum über diese Kanäle und spiegelt breitere wirtschaftliche Erholungstrends wider. Die Erholung ermöglicht eine Premium-Positionierung im Gastgewerbe, wo die Qualität des Wasserservices mit den Standards der Einrichtung und den Kundenerwartungen übereinstimmt, insbesondere in der gehobenen Gastronomie und im Luxusgastgewerbe. Das Wachstum der Gastronomiebranche begünstigt Glasflaschen und Premium-Verpackungsformate, die das Speiseerlebnis verbessern, wobei Einrichtungen zunehmend auf Präsentation und Markendifferenzierung setzen. Die Wiederbelebung des regionalen Tourismus steigert die Nachfrage nach Markenwasserprodukten in Gastgewerbeeinrichtungen, da internationale Besucher vertraute Qualitätsstandards und Premium-Angebote suchen.

Bequemlichkeit und Tragbarkeit treiben die Nachfrage an

Bequemlichkeit und Tragbarkeit bleiben primäre Kaufmotive auf dem Markt für Abgefülltes Wasser in Südamerika, insbesondere bei Pendlern und mobilen Stadtprofis, die leichte Einzelportionspackungen bevorzugen, die sich leicht in Taschen und Getränkehalter im Auto verstauen lassen. In São Paulo und Buenos Aires ist ein Trend zu beobachten, bei dem Käufer praktische Hydration während öffentlicher Verkehrspendelfahrten und Fitnessstudio-Besuchen schätzen. Die wachsende Nutzung von Smartphones treibt auch Impulskäufe über Lieferanwendungen an, die gekühlte Flaschen innerhalb von Minuten versprechen, was den Zusammenhang zwischen sofortiger Verfügbarkeit und Markenwahl stärkt. Hersteller reagieren darauf, indem sie die Ergonomie verfeinern – gerippte Griffe, Sportdeckel und schlanke Profile einführen –, um das Nutzererlebnis zu verbessern und sich von Großgebinden für den Heimgebrauch zu differenzieren. Da durch ortsunabhängige Arbeitsweisen die Grenzen zwischen Büro, Fitnessstudio und Freizeitumgebungen verschwimmen, wird tragbarkeitsorientiertes Design voraussichtlich ein nachhaltiges Volumenwachstum in den Massen- und Premium-Segmenten unterstützen.

Hemmnisauswirkungsanalyse des Südamerika Abgefülltes Wasser Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken und Kunststoffabfälle | -1.4% | Brasilien, Chile mit führendem Regulierungsdruck | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch Wasseraufbereitungsgeräte | -0.9% | Städtisches Brasilien, argentinische Mittelklassesegmente | Langfristig (≥ 4 Jahre) |

| Irreführende Etiketten und Bedenken hinsichtlich Nanoplastik hemmen das Wachstum | -1.1% | Städtische Zentren, gebildete Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Funktionelles Wasser | -0.7% | Preissensible ländliche und einkommensschwache Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und Kunststoffabfälle

Der Regulierungsdruck in Südamerika nimmt zu, da Regierungen Kreislaufwirtschaftspolitiken zur Bekämpfung von Einwegverpackungen umsetzen, wobei Brasiliens Nationaler Aktionsplan eine Sammelquote von 50 % bis 2040 vorschreibt[2]Quelle: Brazilian NR, "Recycling von Lebensmittelverpackungen", braziliannr.com. Das Umweltbewusstsein der Verbraucher schafft Gegenwind für traditionelle Verpackungsformate und beschleunigt gleichzeitig Innovationen bei nachhaltigen Alternativen, einschließlich Mehrwegsystemen und Aluminiumverpackungen. Das Hemmnis zwingt die Branche zur Transformation hin zu Kreislaufgeschäftsmodellen, wobei Coca-Cola Lateinamerika bis 2030 durch innovative QR-Code-Tracking-Systeme 40 % Mehrwegflaschen anstrebt. BlueTritons Einführung von Aluminiumflaschen für Wassermarken zeigt die Anpassung der Branche an Nachhaltigkeitsanforderungen, obwohl die Implementierungskosten für kleinere Akteure ohne Skaleneffekte Wettbewerbsnachteile schaffen. Die Auswirkung des Hemmnisses variiert je nach den Nachhaltigkeitsfähigkeiten der Unternehmen, wobei kapitalstarke multinationale Konzerne möglicherweise Marktanteile gewinnen, wenn regulatorische Compliance-Kosten marginale Wettbewerber verdrängen. Die langfristige Marktentwicklung begünstigt Unternehmen, die in Verpackungsinnovation und Kreislaufwirtschaftsinfrastruktur investieren.

Starker Wettbewerb durch Wasseraufbereitungsgeräte

Der Fortschritt der Wasseraufbereitungstechnologie für Heim und Büro erzeugt Substitutionsdruck, insbesondere bei Mittelklasseverbrauchern in städtischen Gebieten Brasiliens und Argentiniens, wo Infrastrukturverbesserungen die wahrgenommene Notwendigkeit von Abgefülltem Wasser verringern. Die Wettbewerbsbedrohung verschärft sich, da Aufbereitungssysteme Kostenparität mit dem regulären Konsum von Abgefülltem Wasser erreichen und gleichzeitig Bequemlichkeits- und Umweltvorteile bieten. Culligans Expansion in Chile mit maßgeschneiderten Hydrationslösungen und fortschrittlicher Aufbereitungstechnologie zeigt die Marktentwicklung hin zu dienstleistungsbasierten Alternativen, die Einwegverpackungen überflüssig machen. Der Substitutionseffekt variiert je nach Verbrauchersegment, wobei Premium-Kategorien von Abgefülltem Wasser ihre Differenzierung durch Mineralgehalt und Geschmacksprofile aufrechterhalten, die Aufbereitungssysteme nicht replizieren können. Marktreaktionsstrategien umfassen die Betonung von Tragbarkeit, Bequemlichkeit und funktionellen Inhaltsstoffen, die die Heimaufbereitung nicht bieten kann. Die langfristige Auswirkung des Hemmnisses hängt von den Kosten der Aufbereitungstechnologie und der Entwicklung des Verbraucherverhaltens hin zu Nachhaltigkeitspräferenzen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Südamerika Abgefülltes Wasser Marktes

Nach Produkttyp:

Funktionelle Innovation treibt Premiumisierung voranStilles Abgefülltes Wasser hält im Jahr 2025 einen Marktanteil von 65,78 %, gestützt durch etablierte Verbraucherpräferenzen und effiziente Vertriebsnetze. Das Segment Funktionelles/Aromatisiertes Wasser soll bis 2031 mit einem CAGR von 7,75 % wachsen, was eine Marktverschiebung hin zu Premium-Produkten mit Mehrwert zeigt. Dieses Wachstum spiegelt die zunehmende Bereitschaft der Verbraucher wider, mehr für Produkte mit gesundheitlichen Vorteilen zu zahlen, insbesondere für solche mit Elektrolytanreicherung und Vitaminfortifikation. Sprudelwasser zeigt weiterhin eine konstante Nachfrage in städtischen Märkten, insbesondere bei jüngeren Verbrauchern, die Alternativen zu kohlensäurehaltigen Erfrischungsgetränken suchen.

Das Segment Funktionelles Wasser expandiert weiterhin durch Produktdiversifizierung und gesundheitsorientierte Positionierung. Hersteller entwickeln spezialisierte Produkte, die auf spezifische Verbraucherbedürfnisse abzielen, darunter Erholung nach dem Training, Immununterstützung und Energiesteigerung. Das anhaltende Wachstum des Segments beruht auf Produkten mit nachgewiesenen gesundheitlichen Vorteilen und nicht auf Marketingversprechen. Während Stilles Wasser seine Marktführerschaft aufgrund wettbewerbsfähiger Preise und etablierter Konsumgewohnheiten beibehält, zeigt der Markt eine schrittweise Verschiebung hin zu höherwertigen Kategorien. Unternehmen mit starken Produktinnovationsfähigkeiten und Verbrauchereinblicken gewinnen Wettbewerbsvorteile gegenüber traditionellen volumenbasierten Geschäftsmodellen.

Nach Verpackungsformat:

Nachhaltigkeitsdruck verändert BehälterpräferenzenAluminiumdosen prognostizieren bis 2031 einen CAGR von 8,08 % und erreichen damit die höchste Wachstumsrate unter den Verpackungsformaten, da Verbraucher aufgrund von Umweltbedenken von Einwegkunststoff abrücken. PET-Flaschen halten im Jahr 2025 einen Marktanteil von 81,05 %, gestützt durch Kostenvorteile und etablierte Lieferketten, sehen sich jedoch wachsenden regulatorischen Einschränkungen und dem Widerstand umweltbewusster Verbraucher gegenüber. Glasflaschen bedienen Premium-Segmente in der Gastronomie und im Geschenkmarkt, obwohl höhere Produktionskosten eine breitere Marktakzeptanz einschränken. Diese Verpackungstrends stehen im Einklang mit den Grundsätzen der Kreislaufwirtschaft und transformieren die Konsumgüterindustrien in ganz Südamerika.

Im April 2025 erhöhen die neuen MERCOSUR-Vorschriften für recyceltes PET die Betriebskosten und verschaffen großen Herstellern mit etablierten Recyclingkapazitäten Vorteile, während sie für kleinere regionale Produzenten Herausforderungen schaffen. Das Segment Aluminiumdosen profitiert von vollständiger Recyclingfähigkeit und Premium-Marktpositionierung, obwohl höhere Materialkosten Strategien für Produkte mit Mehrwert erfordern, um die Rentabilität aufrechtzuerhalten. PET-Flaschen behalten ihre Marktführerschaft durch Kosteneffizienz und breite Verbraucherakzeptanz, erfordern jedoch erhebliche Investitionen in Recyclingsysteme und die Integration von Recyclingmaterial für langfristige Tragfähigkeit. Unternehmen, die Verpackungsinnovation und nachweisbare Nachhaltigkeitspraktiken demonstrieren, gewinnen Wettbewerbsvorteile bei der Bedienung umweltbewusster Verbraucher.

Nach Kategorie:

Premium-Segment beschleunigt sich trotz wirtschaftlicher GegenwindsAbgefülltes Premium-Wasser soll bis 2031 mit einem CAGR von 8,52 % wachsen und damit das Massenmarktsegment trotz wirtschaftlicher Unsicherheiten und Preissensibilität in Südamerika übertreffen. Das Massenmarktsegment hält im Jahr 2025 einen dominanten Anteil von 74,90 %, angetrieben durch preisbewusste Verbraucher und etablierte traditionelle Einzelhandelsvertriebsnetze. Die Beschleunigung des Premium-Segments spiegelt die zunehmende Bereitschaft der Verbraucher wider, mehr für wahrgenommene Qualität, gesundheitliche Vorteile und Markenprestige zu zahlen, insbesondere bei städtischen Verbrauchern mit höherem verfügbaren Einkommen. Diese Verschiebung hin zu Premium-Produkten bietet Möglichkeiten zur Margenausweitung für Unternehmen, die eine starke Markenpositionierung und Produktdifferenzierung demonstrieren.

Eine Verhaltensstudie von Verbrauchern in Brasilien zeigt eine wachsende Raffinesse bei der Bewertung von Hydrationsprodukten, wobei neben dem Preis auch Faktoren wie Quellgeschichte, Mineralgehalt und Verpackungsnachhaltigkeit Kaufentscheidungen beeinflussen. Das Premium-Segment profitiert von Innovationen bei Funktionellem Wasser und gesundheitsorientierten Positionierungsstrategien, die höhere Preispunkte durch wahrgenommene Wertschöpfung rechtfertigen. Die Widerstandsfähigkeit des Massenmarkts spiegelt die wirtschaftliche Realität für große Verbrauchersegmente wider, doch schrittliches Einkommenswachstum und Urbanisierungstrends unterstützen die langfristige Premiumisierung. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen mit Portfoliostrategien, die beide Segmente abdecken, was die Erfassung von Marktanteilen über verschiedene Verbraucherpreispunkte hinweg ermöglicht und gleichzeitig Markenwert für zukünftige Premium-Migration aufbaut.

Nach Vertriebskanal:

Erholung des Gastronomiekanals treibt Kanaldiversifizierung voranEinzelhandelskanäle halten im Jahr 2025 einen Marktanteil von 71,80 %, gestützt durch etablierte Einzelhandelsnetze und Verbraucherpräferenzen für bequeme Einkaufsmöglichkeiten. Das Gastronomieangebot soll bis 2031 mit einem CAGR von 7,55 % wachsen, unterstützt durch die Erholung der Gastronomiebranche und erhöhte Tourismusaktivität. Dieser Wachstumsunterschied zeigt eine Marktverschiebung hin zu erlebnisbasiertem Konsum, bei dem der Wasserservice zunehmend mit der Qualität der Einrichtung und den Gästeerwartungen verknüpft ist. Supermärkte und Verbrauchermärkte bleiben die primären Einzelhandelskanäle aufgrund der Verbraucherpräferenz für konsolidiertes Einkaufen und wettbewerbsfähige Preise.

Der Online-Einzelhandel expandiert weiterhin über E-Commerce-Plattformen und Direktvertriebsmodelle, insbesondere in den Segmenten Premium- und Funktionelles Wasser, wo digitales Engagement die Kundenbindung fördert. Convenience-Stores profitieren von zunehmender Urbanisierung und sich wandelnden Verbraucherlebensstilen, die sofortigen Konsum priorisieren. Unternehmen müssen ihre Strategien anpassen, um spezifische Verbraucheranforderungen und Preissensibilität in verschiedenen Einzelhandelsformaten zu berücksichtigen. Während der Gastronomiekanal in wirtschaftlichen Wachstumsphasen höhere Gewinnmargen bietet, bleibt seine Leistung von nachhaltigem Wirtschafts- und Tourismuswachstum abhängig, was ihn anfällig für wirtschaftliche Schwankungen macht.

Geografische Analyse

Brasilien Abgefülltes Wasser Markt

Brasilien dominiert den Markt mit einem Anteil von 56,30 % im Jahr 2025, unterstützt durch seine große Bevölkerung und umfangreiche Vertriebsnetze, die sowohl städtische als auch ländliche Gebiete erreichen. Die Reife des Marktes hat den Fokus von Volumenwachstum auf Premiumangebote verlagert. Große Getränkeunternehmen haben ihre lokalen Produktionsinvestitionen erhöht und Geschmacksrichtungen entwickelt, die den brasilianischen Vorlieben entsprechen. Die Nationale Festabfallpolitik schafft Möglichkeiten für Kreislaufwirtschaftsinitiativen, von denen potenziell Unternehmen mit starken Nachhaltigkeitskompetenzen profitieren können. Das wachsende Gesundheitsbewusstsein und das verfügbare Einkommen der städtischen Verbraucher treiben die Nachfrage nach funktionalen und Premium-Wasserprodukten an.

Argentinien Abgefülltes Wasser Markt

Argentinien verzeichnet mit einem CAGR von 9,08 % bis 2031 die höchste Wachstumsrate, unterstützt durch wirtschaftliche Stabilisierung und Infrastrukturentwicklung. Multinationale Unternehmen erweitern ihre Produktionskapazitäten und verbessern ihre Vertriebsnetze, was auf Vertrauen in das langfristige Potenzial des Marktes hindeutet. Die Marktexpansion wird durch die Erholung des Tourismus und den gestiegenen Konsum der Mittelschicht in städtischen Gebieten unterstützt. Die Vertriebsnetze verbessern sich durch den Einsatz von Technologie, was die betriebliche Effizienz und den Kundenservice steigert. Nachhaltiges Wachstum hängt jedoch von wirtschaftlicher Stabilität und konsistenten Rahmenbedingungen ab, die Unternehmensinvestitionen fördern.

Andines Südamerika Abgefülltes Wasser Markt

Kolumbien, Chile und Peru bieten Wachstumschancen, die durch die Erholung des Tourismus und die Urbanisierung angetrieben werden. Chiles Partnerschaften im Bereich der Wasserinfrastruktur beeinflussen die Nachfrage nach abgefülltem Wasser, wobei verbesserte kommunale Systeme den Bedarf potenziell verringern könnten, während das Wirtschaftswachstum den Konsum von Premiumprodukten unterstützt. Perus Wasserqualitätsprobleme in Sekundärstädten halten die Nachfrage stabil und schaffen Möglichkeiten für Marken, die sich auf Reinheit und Sicherheit konzentrieren. Kolumbiens sich erholender Außer-Haus-Verpflegungssektor treibt das Wachstum im On-Trade-Kanal an und kommt insbesondere Premium-Verpackungsformaten zugute. Der Erfolg in diesen Märkten erfordert von Unternehmen, die Anpassung an lokale Märkte mit regionaler betrieblicher Effizienz in Einklang zu bringen.

Regulatorisches Umfeld

Die Regulierung von Flaschenwasser in Südamerika wird hauptsächlich von nationalen Gesundheits- und Sanitätsbehörden verwaltet, was länderspezifische Registrierungs- und Compliance-Anforderungen schafft, die die Markteinführungsstrategien beeinflussen. In Brasilien legt ANVISA technische Identitäts- und Qualitätsanforderungen für abgepacktes Wasser durch die Resolution RDC 274/2005 fest (die Kategorien wie natürliches Mineralwasser und Wasser mit zugesetzten Salzen abdeckt), wodurch die lokale Konformitätsbewertung und Kennzeichnungscompliance zentral für die Vermarktung werden.

In anderen wichtigen Märkten operieren Hersteller unter parallelen nationalen Rahmenwerken statt unter einem einzigen regionalen Regelwerk. Chile wendet sanitäre Kontrollen für verpackte Lebensmittel und Getränke im Rahmen seiner Lebensmittelsanitärvorschriften (Supreme Decree No. 977) an, und Trinkwasserqualitätsgrundlagen wie NCh409/1 prägen die an abgepacktes Wasser gestellten Qualitätserwartungen. In Paraguay umfasst die Aufsicht durch DINAVISA sanitäre Produktregistrierungsanforderungen (RSPA) für die Vermarktung, was den administrativen und dokumentarischen Aufwand für länderübergreifende Portfolios erhöht.

Wettbewerbslandschaft

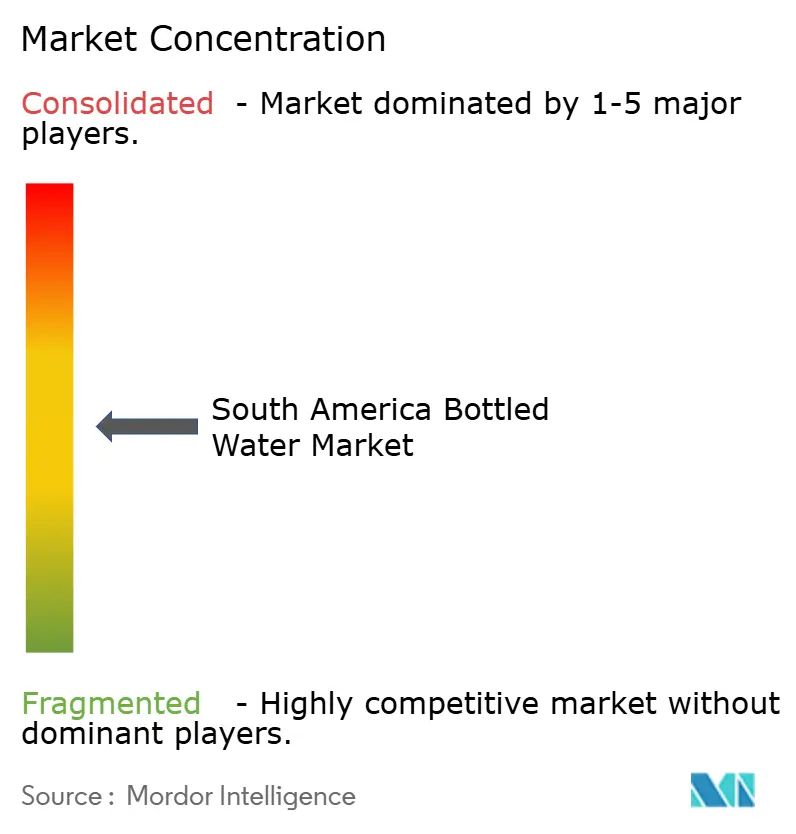

Der südamerikanische Markt für Abgefülltes Wasser weist eine moderate Konzentration auf. Der Markt zeichnet sich durch etablierte multinationale Unternehmen aus, die neben starken regionalen Akteuren tätig sind und die Vorteile von Skaleneffekten mit lokalem Markt-Know-how ausbalancieren. Unternehmen konzentrieren sich auf vertikale Integration und Nachhaltigkeitsinvestitionen, während sie Betriebe umstrukturieren, um Effizienz und Umweltleistung zu verbessern. Regionale Marken behaupten ihre Wettbewerbspositionen durch kulturelle Ausrichtung und Vertriebsnetze.

Strategische Muster betonen vertikale Integration und Nachhaltigkeitsinvestitionen, wobei große Akteure wie Coca-Cola und Nestlé Betriebe umstrukturieren, um Effizienz und Umweltglaubwürdigkeit zu steigern, während regionale Marken kulturelle Verbindungen und Vertriebsexpertise nutzen. Die Technologieadoption beschleunigt sich durch KI-gestützte Lieferkettenoptimierung und digitale Verbraucherengagement-Plattformen, exemplifiziert durch Arca Continentals Investition in das argentinische Startup Sensify für intelligentes Kühlgerätemanagement.

Neue Wettbewerbsbedrohungen entstehen durch Kreislaufwirtschaftsgeschäftsmodelle und Direktvertriebsplattformen, die personalisierte Hydrationslösungen außerhalb traditioneller Vertriebskanäle anbieten. Private-Equity-Investitionen in Unternehmen für Abgefülltes Wasser deuten auf eine anhaltende Marktkonsolidierung durch Akquisitionen und betriebliche Verbesserungen hin. Unternehmen mit starken Nachhaltigkeitspraktiken, Innovationsfähigkeiten und anpassungsfähigen Geschäftsmodellen gewinnen Wettbewerbsvorteile, da sich Verbraucherpräferenzen und Vorschriften weiterentwickeln und der traditionelle skalenbasierte Wettbewerb überwunden wird.

Marktführer für Abgefülltes Wasser in Südamerika

The Coca-Cola Company

Minalba Brasil

PepsiCo Inc.

Danone S.A

Nestle S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht behandelte Unternehmen des Südamerika Abgefülltes Wasser Marktes

- The Coca-Cola Company

- Minalba Brasil

- PepsiCo Inc.

- Danone SA

- Nestle SA

- Grupo Edson Queiroz (Indaia)

- Ambev S.A. (AMA)

- AJE Group (Cielo)

- CCU S.A.

- Grupo Agua da Serra

- Socorro Bebidas

- Agua Mineral Ouro Fino

- Lindoya Verao

- Gota Water S.A.

- AJE Group

- Alpina Productos Alimenticios S.A

- Postobon S.A

- Socorro Bebidas

- Aguas Prata

- Togni SPA (Frasassi)

Analyse der Unternehmen des Südamerika Abgefülltes Wasser Marktes lesen

Marktchancen und Zukunftsaussichten

Die Compliance bei Verpackung und Kreislaufwirtschaft eröffnet Herstellern und Verarbeitern Chancen, recycelte Inhalte zu industrialisieren und alternative Formate über PET hinaus auszuweiten. PET hält 2025 weiterhin einen Anteil von 81,05 %, während Dosen unter den Verpackungsformaten das schnellste Wachstum aufweisen. Die MERCOSUR-Anforderungen für recyceltes PET vom April 2025 erhöhen die operative Messlatte für Harz-Rückverfolgbarkeit, Beschaffung von Recyclinganteilen und Qualitätssicherung, was Unternehmen mit etablierten Recycling-Partnerschaften und Kapital für Anlagenänderungen zugutekommt. Gleichzeitig können Verpackungslieferanten, die konformes rPET, Leichtbau- und Dosenlösungen liefern können, die mit diesen Umrüstungen verbundene Nachfrage erschließen.

Kapazität, Kühlverfügbarkeit und Mehrwegsysteme werden ebenfalls zu praktischen Investitionshebeln für Flaschenwasser. Dies spiegelt sich in offengelegten Investitionsausgaben von Abfüllern und Vertriebsprojekten wider, die an südamerikanischen Nachfragezentren verankert sind. Im Mai 2025 kündigten Coca-Cola FEMSA und The Coca-Cola Company eine Investition von R$380 Millionen für den Bau eines dedizierten Crystal-Mineralwasserwerks in Antonio Prado (Rio Grande do Sul) an, was die Lokalisierung der Wasserproduktion näher an Verbrauchszentren unterstützt und die Logistikabhängigkeit verringert. Im Jahr 2026 legen Investitionsprogramme regionaler Abfüller wie Embotelladora Andina und Coca-Cola Embonor den Schwerpunkt auf Mehrwegbehälter und Kühlausrüstung, was eine stärkere Premium-Ausführung im Gastronomiebereich und die gekühlte Verfügbarkeit auf der letzten Meile unterstützt, insbesondere für differenzierte Portfolios, die funktionelles und aromatisiertes Wasser umfassen, bei denen Zutatentransparenz und Verpackungsnachweise die Kaufentscheidung beeinflussen.

Jüngste Branchenentwicklungen im Südamerika Abgefülltes Wasser Markt

- Juni 2026: Grupo Edson Queiroz kündigte ein Investitionsprogramm von etwa R$1 Milliarde an, das Modernisierungen bei Minalba Brasil umfasst und auf die Modernisierung von Produktionsanlagen und die Unterstützung der Portfolioerweiterung abzielt. Die Investition stärkt die Produktions- und Verpackungsfähigkeiten für Flaschenwasser und andere Getränke und erhöht gleichzeitig die Wettbewerbsmesslatte für regionale Akteure ohne vergleichbare Modernisierungsbudgets.

- Mai 2025: Coca-Cola FEMSA und The Coca-Cola Company kündigten eine Investition von etwa R$380 Millionen zur Errichtung eines dedizierten Crystal-Mineralwasserwerks in Antonio Prado (Rio Grande do Sul), Brasilien, an. Ein spezieller Standort mit Fokus auf Mineralwasser unterstützt höheren Durchsatz und Versorgungsnähe im Süden Brasiliens und verstärkt Skalenvorteile in einem Markt, in dem Vertriebsreichweite und Verpackungscompliance zunehmend entscheidend werden.

- November 2024: Der brasilianische Verband der Aluminiumdosenhersteller (Abralatas) ging eine Partnerschaft mit der G20 ein, um 100.000 Einheiten Mineralwasser in 350-ml-Aluminiumdosen für G20-Treffen zu liefern, unter Verwendung von Wasser aus Aguas de Lindoia (São Paulo). Das Programm hob Aluminiumverpackungen als Kreislaufwirtschaftsformat für Flaschenwasser hervor und stärkte die Sichtbarkeit des Dosenformats, was eine breitere Akzeptanz über Nischeneinführungen hinaus unterstützte.

Südamerika Abgefülltes Wasser Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt abgepacktes Trinkwasser, das in versiegelten Behältern in ganz Südamerika verkauft wird, einschließlich stillem, kohlensäurehaltigem und funktionellem Flaschenwasser. Der Wert wird als Umsatzerlös zu geltenden Preisen über Einzelhandels- und Gastronomiekanäle gemessen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Wasserspenderdienste für Zuhause und Büro, Großtankwagenlieferungen sowie den Verkauf von Filtrations- oder Wasseraufbereitungsgeräten für den Hausgebrauch aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Stilles Abgefülltes Wasser

- Abgefülltes Sprudelwasser

- Funktionelles/Aromatisiertes Abgefülltes Wasser

- Nach Verpackungsformat

- PET-Flaschen

- Glasflaschen

- Dosen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermarkt/Verbrauchermarkt

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfrage- und Preiskontexts für abgepacktes Wasser in Südamerika und der anschließenden Abstimmung darauf, wie die Kategorie in Handels- und Verbraucherdatensätzen erfasst wird. Wir stützen uns typischerweise auf öffentliche Reihen wie nationale Statistikämter für Haushaltsausgaben, Zentralbank-Inflations- und Wechselkurstabellen sowie Zolldaten, in denen Flaschenwasser-Positionen isoliert werden können.

Um Annahmen zu untermauern, prüfen wir Quellen wie Fach- und Getränkehandelsverbände, Gesundheitsministerien oder Lebensmittelsicherheitsbehörden (Kennzeichnungs- und Flaschenwasservorschriften), begutachtete Fachartikel zu Hydratationstrends und Verpackung sowie renommierte Presseberichte über Einzelhandelspreise und Nachhaltigkeitsmaßnahmen. Wir durchsuchen zudem Geschäftsberichte, Investorenpräsentationen und geprüfte Unterlagen von Unternehmen nach Volumen- und Umsatzhinweisen und nutzen selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und sendungsbezogene Import-Export-Prüfungen, wenn die öffentliche Spur dünn ist. Diese Schreibtischquellen sind nicht erschöpfend, und es werden viele weitere Referenzen genutzt, um Daten zu sammeln, zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu testen, was Schreibtischquellen nicht vollständig bestätigen können, insbesondere Preisstaffeln, Kanalmix und wie sich Premium- und Massenflaschenwasser in wichtigen Ländern unterschiedlich entwickeln. Wir sprechen mit Herstellern, Vertriebspartnern, Einzelhändlern, Kontakten aus dem Verpackungsökosystem und Kategoriespezialisten in ganz Südamerika, damit die Modellannahmen korrigiert werden können, bevor die Gesamtzahlen finalisiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 36% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 51% | Amerika: 27% |

Marktdimensionierung & Prognose

Der Markt wird mittels eines Top-down- und Bottom-up-Ansatzes dimensioniert, bei dem zunächst Verbrauchs- und Ausgabensignale aufgebaut und anschließend mit der Realität auf Anbieterseite abgeglichen werden. In der Praxis rekonstruieren wir einen Nachfragepool anhand von Indikatoren wie Bevölkerung nach wichtigen Märkten, Pro-Kopf-Trends beim Flaschenwasserverbrauch, Einzelhandelspreisstaffeln nach Packungsgröße, der Aufteilung zwischen Gastronomie- und Einzelhandelskanal sowie der Entwicklung des Premiumanteils, und rechnen diese dann in Wertsummen nach Land und für Südamerika insgesamt um.

Sobald das Top-down-Bild geformt ist, werden die Gesamtzahlen mittels selektiver Bottom-up-Näherungen abgeglichen, etwa durch abgetastete SKU-Preispunkte multipliziert mit geschätzten Volumina, Kanalprüfungen zur Promotionsintensität sowie Zusammenfassungen gemeldeter Kategorieumsatzhinweise aus öffentlichen Unterlagen. Wenn Lücken auftreten (zum Beispiel begrenzte Sichtbarkeit bei funktionellem Wasser in kleineren Märkten), verwenden wir in Interviews vereinbarte Bandbreiten und wenden konservative Übertragungen an, bis bessere Signale vorliegen.

Für Prognosen wird eine Szenarioanalyse verwendet, damit Nachfragewachstum, Inflation und Mixverschiebungen belastungsgetestet werden können, ohne das Modell übermäßig zu verkomplizieren. Wachstumspfade werden dann mit von Branchenteilnehmern geteilten länderspezifischen Erwartungen angepasst, insbesondere in Bezug auf Preissetzungsmacht, Weitergabe der Verpackungskosten und die Geschwindigkeit der Premiumisierung im modernen Handel.

Datenvalidierung & Aktualisierungszyklus

Prüfungen werden in Schichten durchgeführt, damit offensichtliche Rechenfehler und leisere Geltungsbereichsverschiebungen frühzeitig erkannt werden. Wir vergleichen Modellergebnisse mit unabhängigen Signalen wie Handelsströmen, Preisinflationsreihen und Kanalexpansionsmarkierungen, und Anomalien werden anschließend von einem weiteren Analysten überprüft, bevor die Freigabe erfolgt.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Ereignisse Preisgestaltung, Zeitpunkt der Währungsumrechnung oder Verbrauchsverhalten in der Region wesentlich verändern. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und jegliches kritische Interview-Feedback in den an die Kunden übermittelten Zahlen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Flaschenwasser in Südamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können sich unterscheiden, selbst wenn das Thema identisch klingt, da jeder Herausgeber die Grenzen bezüglich Geografie, Kanälen und Produktdefinitionen auf seine eigene Weise zieht. Unterschiede zeigen sich auch, wenn die neuesten Inflations- und Wechselkursbewegungen in unterschiedlichen Monaten angewendet werden, was dann verändert, wie lokale Preise in eine einzige USD-Zahl umgerechnet werden.

Darüber hinaus vermischen einige Schätzungen Südamerika mit einer breiteren Lateinamerika-Betrachtung oder verwenden eine Definition von abgepacktem Wasser, die nicht konsistent über stille, kohlensäurehaltige und funktionelle Varianten hinweg ist. Indem der ASP-Aufbau aktuell an jüngste Einzelhandelspreisstaffeln gehalten wird und Währungen unter Verwendung eines konsistenten Zeitfensters umgerechnet werden, gefolgt von Gegenprüfungen anhand von Länderverbrauchs- und Kanalmixsignalen, können die aktualisierungsgeleiteten Entscheidungen von Mordor Intelligence zu einem anderen Wert für 2025 führen als Quellen, die auf älteren Preispunkten oder breiteren regionalen Zusammenfassungen beruhen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,89 Mrd. USD (2025) | |

| Branchenverlag A | 14,86 Mrd. USD (2023) | Verwendet einen Lateinamerika-Geltungsbereich und ein früheres Basisjahr, sodass sich die Länderabdeckung sowie das Wechselkurs- und Inflationsfenster unterscheiden, was typischerweise den USD-Wert im Vergleich zu einer aktualisierten, ausschließlich auf Südamerika bezogenen Betrachtung verringert. |

| Markt-Tracker B | 36,42 Mrd. USD (2025) | Verwendet eine Definition von abgepacktem Wasser für LATAM, die angrenzende Kategorien und unterschiedliche Kanalannahmen einbeziehen kann, wobei die Preisstaffelmethode nicht eindeutig mit länderspezifischen Validierungsprüfungen verknüpft ist. |

Die Streuung zwischen den drei Zahlen erklärt sich hauptsächlich durch geografische Grenzen, was als abgepacktes oder Flaschenwasser gezählt wird, und wie aktuelle Preise zu einem bestimmten Zeitpunkt in USD umgerechnet werden. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt an beobachtbare Verbrauchs-, Preis- und Kanalsignale geknüpft ist, was es erleichtert, Annahmen zu überarbeiten, wenn sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Abgefülltes Wasser in Südamerika?

Der Markt wird im Jahr 2026 auf USD 29,93 Milliarden geschätzt.

Wie schnell soll der Markt für Abgefülltes Wasser in Südamerika wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 7,3 % expandiert und bis 2031 USD 42,56 Milliarden erreicht.

Welches Land hält den größten Umsatzanteil?

Brasilien führt mit 56,30 % des gesamten Marktanteils im Jahr 2025.

Welche Produktkategorie wächst am schnellsten?

Funktionelle und aromatisierte Wasserlinien wachsen mit einem CAGR von 7,75 %, da Verbraucher zusätzliche gesundheitliche Vorteile suchen.

Seite zuletzt aktualisiert am: