Marktgröße und Marktanteil für Abfüllwasserverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

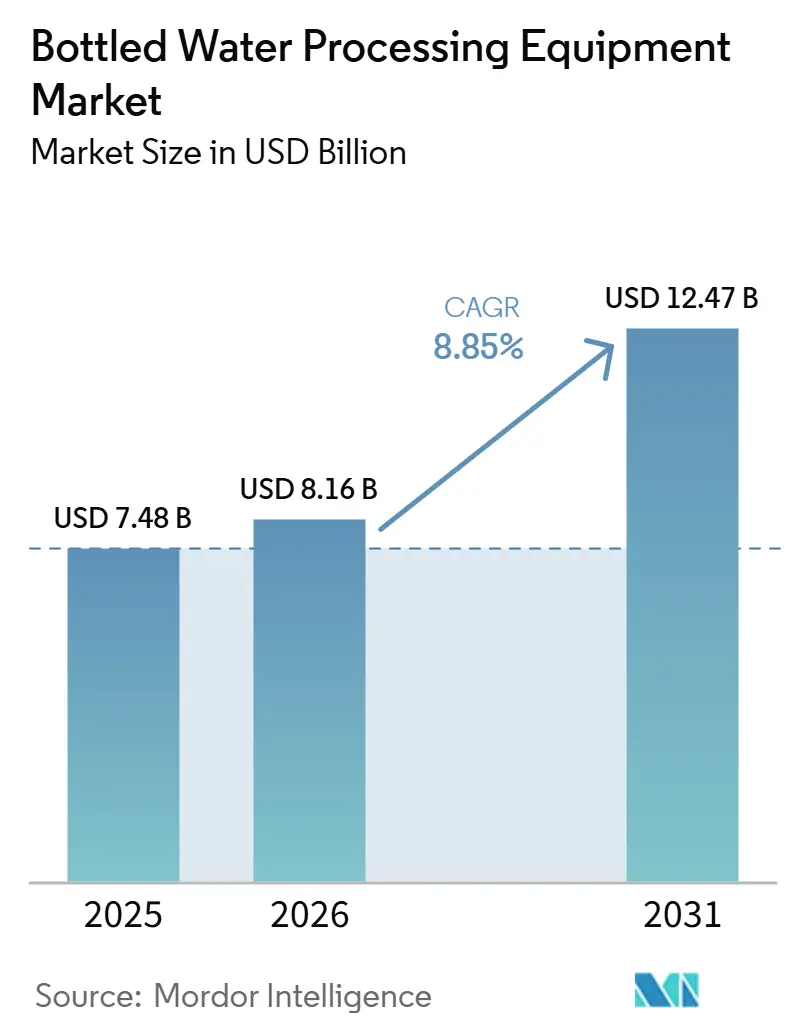

| Marktgröße (2026) | 8.16 Milliarden US-Dollar |

| Marktgröße (2031) | 12.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Abfüllwasserverarbeitungsanlagen von Mordor Intelligence

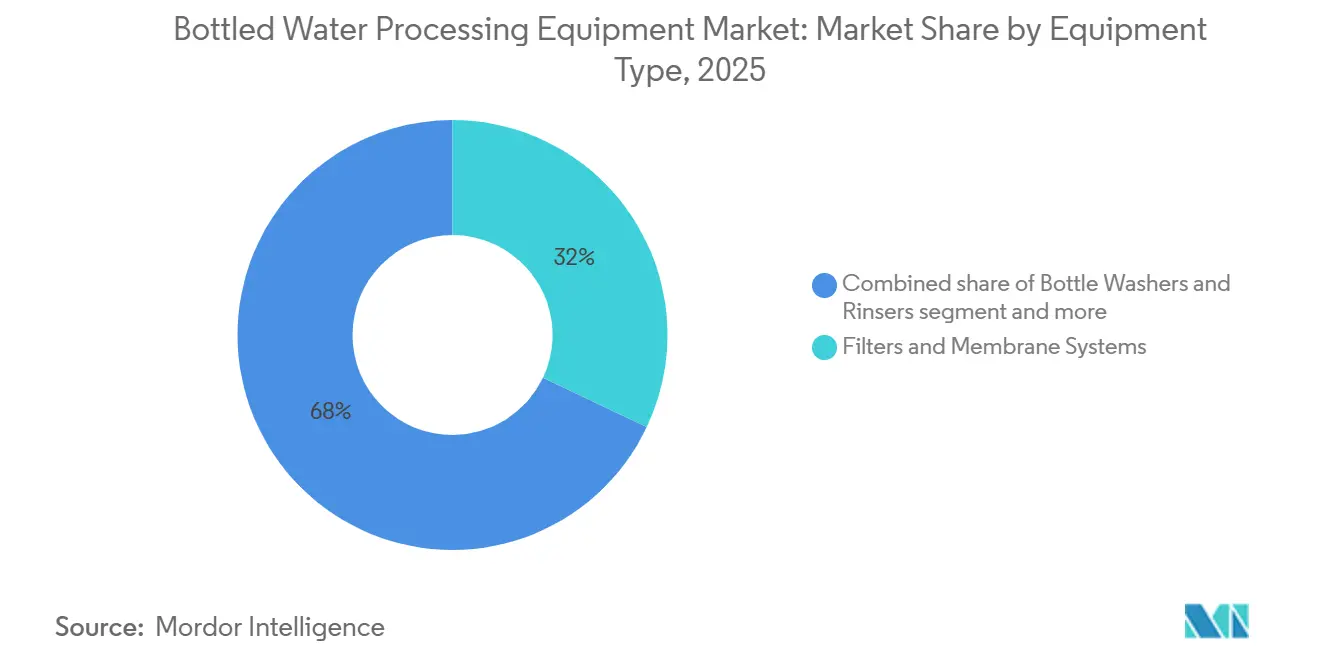

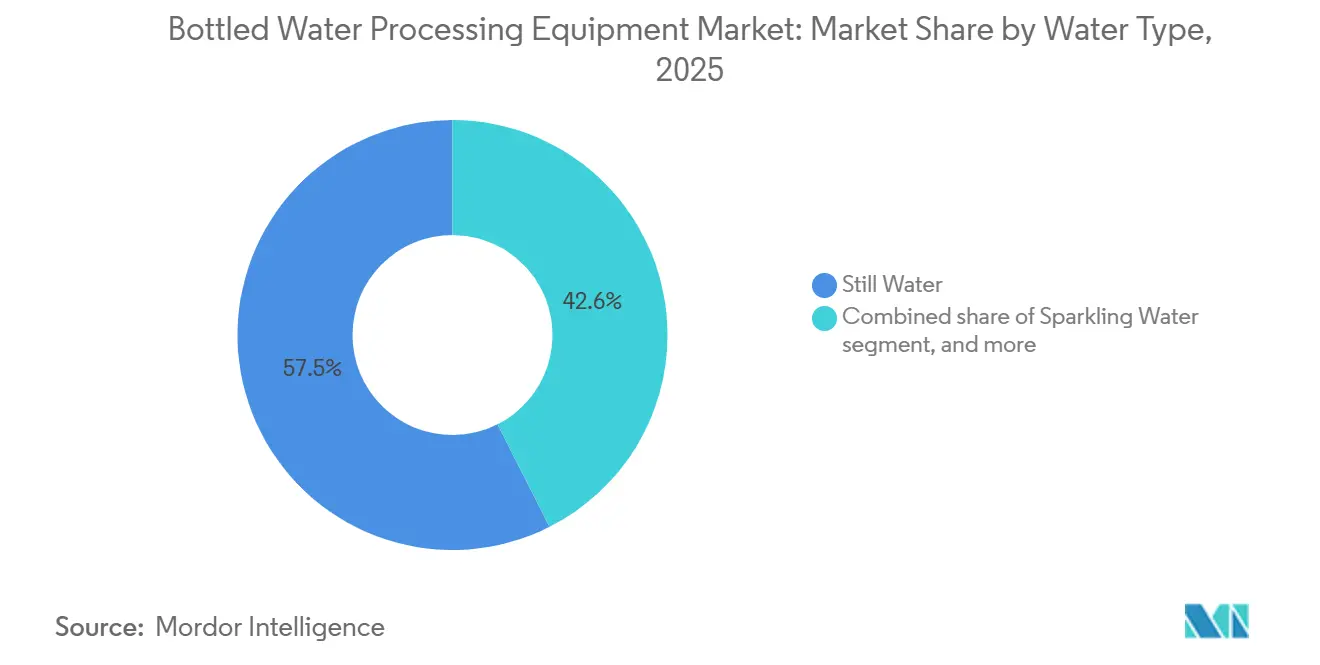

Die Marktgröße für Abfüllwasserverarbeitungsanlagen wird für 2025 auf 7,48 Milliarden USD und für 2026 auf 8,16 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 12,47 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,85 % von 2026 bis 2031 entspricht. Ein bedeutender Wandel vollzieht sich, da Investitionen von manuellen Chargenbetrieben auf integrierte, sensorgestützte Linien verlagert werden. Diese fortschrittlichen Systeme unterstützen recyceltes PET, erfüllen strengere Schadstoffgrenzwerte und steigern die Produktion ohne proportionalen Anstieg des Personalaufwands. Im Jahr 2025 entfielen auf Filter und Membransysteme 32,03 % der Umsatzbasis. Blasformmaschinen werden jedoch voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 9,23 %. Dieses Wachstum wird durch Anforderungen zur Gewichtsreduzierung und die Einführung der Flaschenproduktion vor Ort angetrieben, wodurch die Vorformlings-Logistik entfällt. Während stilles Wasser 57,45 % der Volumina im Jahr 2025 ausmachte, gewinnen funktionelle oder angereicherte Varianten an Bedeutung und wachsen mit einer CAGR von 9,17 %. Dieser Trend wird von gesundheitsbewussten Verbrauchern angetrieben, die bereit sind, mehr für mit Elektrolyten oder Vitaminen angereicherte Optionen zu zahlen, was die Nachfrage nach aseptischer Abfüllung und Inline-Homogenisierung steigert. Im Jahr 2025 machten Anlagen mittlerer Kapazität, die 10.000–30.000 Flaschen pro Stunde verarbeiten, 45,27 % der Installationen aus. Großanlagen mit Kapazitäten von über 30.000 BPH wachsen jedoch mit einer starken CAGR von 9,45 %. Diese größeren, hochautomatisierten Standorte sind zunehmend in der Lage, die Kapitalkosten für Mehrbarrieren-Aufbereitung und Echtzeit-Qualitätsanalytik zu absorbieren.

Wichtigste Erkenntnisse des Berichts

- Nach Anlagentyp hielten Filter und Membransysteme im Jahr 2025 einen Marktanteil von 32,03 % am Markt für Abfüllwasserverarbeitungsanlagen, während Blasformmaschinen bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

- Nach Wassertyp führte stilles Wasser im Jahr 2025 mit einem Volumenanteil von 57,45 %; funktionelles oder angereichertes Wasser wird voraussichtlich die höchste CAGR von 9,17 % zwischen 2026 und 2031 verzeichnen.

- Nach Anlagenkapazität entfielen Installationen von 10.000–30.000 BPH im Jahr 2025 auf 45,27 % der Marktgröße für Abfüllwasserverarbeitungsanlagen, während Anlagen mit mehr als 30.000 BPH bis 2031 mit einer CAGR von 9,45 % expandieren.

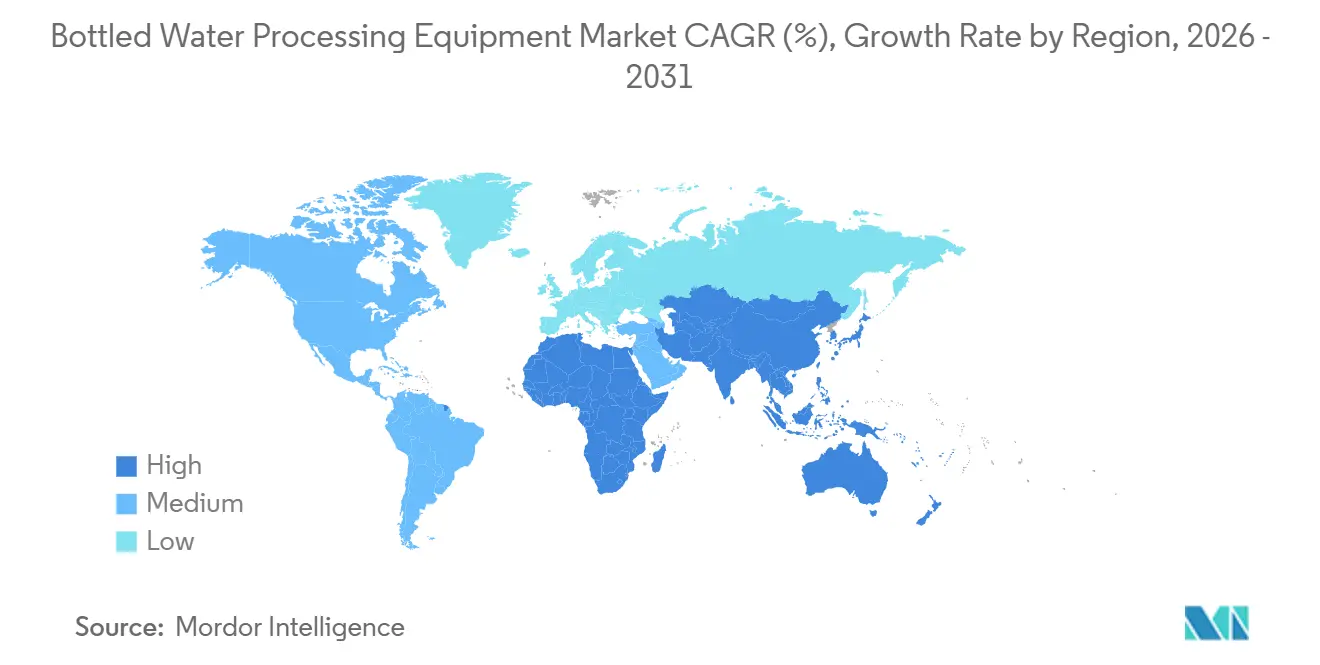

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 37,58 % des Anlagenerlöses im Jahr 2025; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 9,35 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abfüllwasserverarbeitungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung der Verbraucher hin zu stillem und funktionellem Abfüllwasser | +1.8% | Global, mit stärkstem Wachstum in Nordamerika und Europa bei funktionellen Varianten | Mittelfristig (2–4 Jahre) |

| Strenge Trinkwasservorschriften, die fortschrittliche Filtration vorschreiben | +1.5% | Kernmarkt Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Austauschzyklus von Membranmodulen in Großanlagen Asiens | +1.2% | Kernmarkt asiatisch-pazifischer Raum, insbesondere China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf aseptische Blas-Füll-Verschließ-Linien in Schwellenmärkten | +1.4% | Südamerika, Naher Osten, Afrika, mit Piloteinführung im ländlichen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IoT-gestützte vorausschauende Wartung zur Senkung der Betriebskosten | +1.3% | Global, angeführt von Nordamerika und Europa, Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Mandate für recyceltes PET fördern integrierte Flaschenherstellung | +1.6% | Nordamerika (Kalifornien, New York) und EU, mit Ausstrahlungseffekten auf Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung der Verbraucher hin zu stillem und funktionellem Abfüllwasser

Im Jahr 2025 unterstreicht der Marktanteil von stillem Wasser in Höhe von 57,45 % einen bedeutenden Trend: Während einfaches Trinkwasser im Preis- und Bequemlichkeitswettbewerb steht, sprechen hochwertige funktionelle Varianten, die mit Vitaminen, Elektrolyten oder Botanicals angereichert sind, gesundheitsbewusste Verbraucher an. Der Markt für funktionelles oder angereichertes Wasser, der bis 2031 mit einer CAGR von 9,17 % wachsen soll, expandiert schneller als der Gesamtmarkt. Dieses Wachstum resultiert daraus, dass sich Marken in einer commoditisierten Kategorie differenzieren und dadurch Margen erzielen können, die steigende PET-Kosten ausgleichen. Um diese Differenzierung zu erreichen, sind Inline-Homogenisatoren und Ultrahochtemperatur-Kurzzeitpasteurisatoren erforderlich, um hitzeempfindliche Nährstoffe zu stabilisieren, ohne den Geschmack zu beeinträchtigen. Alfa Lavals EnSaLine-Plattform, die 2025 eingeführt wurde, verfügt über Echtzeit-Viskositäts- und pH-Sensoren und reduzierte die Chargenausschussraten in Pilotversuchen von 8 % auf unter 2 %, indem eine gleichmäßige Elektrolytverteilung sichergestellt wurde. Während Sprudel- und Aromatisiertes Wasser kleinere Marktanteile halten, erhöhen sie die Komplexität durch den Bedarf an CO₂-Injektionsmodulen und Aromadosiergestellen. Für Abfüller, die auf Premiumsegmente abzielen, ist die Anforderung klar: Investitionen in flexible Füllköpfe. Diese Systeme, die effizient zwischen stillen, sprudelnden und angereicherten Formaten ohne lange Umrüstzeiten wechseln können, sind integraler Bestandteil der neuesten Combi-Systeme von Sidel und Krones. Angesichts zunehmender Bedenken hinsichtlich der Wasserverschmutzung greifen Verbraucher verstärkt auf Abfüllwasser zurück. Im Jahr 2024 berichtete UNICEF, dass über 50 % der Weltbevölkerung keinen Zugang zu sicher verwaltetem Trinkwasser hatte[1]Quelle: UNICEF, "Haushaltsbefragungsdaten:", unicef.org.

Strenge Trinkwasservorschriften, die fortschrittliche Filtration vorschreiben

Im April 2024 erließ die Umweltschutzbehörde (EPA) eine endgültige Regelung zu PFAS und legte maximale Schadstoffgehalte von 4 Teile pro Billion für PFOA und PFOS fest. Diese Regelung verpflichtet kommunale Versorger und Abfüller zur Implementierung von granulierter Aktivkohle oder Umkehrosmosesystemen. Öffentliche Wasserversorgungssysteme haben bis 2029 Zeit zur Einhaltung, aber Abfüller sind unmittelbaren Markenrisiken ausgesetzt, wenn Drittparteitests Überschreitungen feststellen, wie es 2025 bei mehreren regionalen Marken der Fall war. Während Umkehrosmose PFAS effektiv entfernt, eliminiert sie auch nützliche Mineralien, was zusätzliche Remineralisierungsstufen erfordert, die sowohl den Platzbedarf als auch den Energieverbrauch des Systems erhöhen. Im Jahr 2025 stellte DuPont seine Ultrafiltrations-Module IntegraTec XTP 100 IG vor, die im Vergleich zu früheren Modellen einen um 30 % höheren Durchfluss bieten. Diese Innovation reduziert die erforderliche Membranfläche und Gehäusegröße ohne Beeinträchtigung des Durchsatzes. Gleichzeitig erarbeitet die Europäische Union vergleichbare PFAS-Vorschriften im Rahmen einer Überarbeitung der Trinkwasserrichtlinie. Die Mitgliedstaaten sollen diese Regeln bis 2027 übernehmen, was den Austauschzyklus für Filtrationsanlagen in Nordamerika und Europa potenziell angleichen könnte. Dieses regulatorische Umfeld stellt kleinere Abfüller in Tier-2-Märkten vor eine Herausforderung: Sie müssen zwischen der Investition in Mehrbarrierensysteme oder dem Marktaustritt wählen, was ihr Volumen in größere Akteure mit der finanziellen Kapazität zur Absorption der Kapitalkosten konsolidieren würde.

Austauschzyklus von Membranmodulen in Großanlagen Asiens

Membranen, die mit Brackwasser oder kommunalem Zulaufwasser betrieben werden, müssen aufgrund von Fouling, das den Durchfluss reduziert, in der Regel alle 24 bis 36 Monate ausgetauscht werden. In der Region verbrauchen die größten Anlagen, die 50.000 bis 80.000 Flaschen pro Stunde verarbeiten, Hunderte von Membranelementen pro Standort. Nongfu Springs neue Großanlage im Wert von 700 Millionen USD in China, die 2025 in Betrieb genommen wurde, umfasst automatisierte Membranintegritätsprüfungen und chemisch verstärkte Rückspülprotokolle, die die Lebensdauer der Elemente um 15 bis 20 % verlängern. Dieser Ansatz verzögert Austauschkosten, bindet den Betreiber jedoch an die Verbrauchsmaterialien eines bestimmten OEM. Im Jahr 2025 kündigte Indiens SLMG Beverages einen Expansionsplan im Wert von 1 Milliarde USD an, um die Kapazität von 22.000 auf 27.000 Flaschen pro Minute über mehrere Linien zu erhöhen, von denen jede dedizierte Vorfiltrations- und Umkehrosmose-Züge erfordert. Dieser vorhersehbare Austauschzyklus schafft eine profitable Chance für Membranlieferanten wie Pentair, Pall und DuPont. Diese Lieferanten bündeln in der Regel mehrjährige Serviceverträge mit dem Erstverkauf von Anlagen und sichern so konsistente Einnahmen auch in Zeiten reduzierter Neuanlagenkonstruktion.

Umstieg auf aseptische Blas-Füll-Verschließ-Linien in Schwellenmärkten

Die aseptische Verarbeitung, eine aus dem Molkerei- und Saftsektor übernommene Technik, umfasst die separate Sterilisierung von Flaschen, Verschlüssen und Produkten vor dem Befüllen in einer sterilen Zone, wodurch die Notwendigkeit einer Kühlkettendistribution entfällt. Die Implementierung aseptischer Blas-Füll-Verschließ-Linien durch Coca-Cola Andina in Chile, Argentinien und Paraguay hat Südamerikas CAGR von 9,35 % angetrieben. Diese Linien nutzen Umgebungslogistik, um Kühlkettenkosten um 30 bis 40 % zu senken. Sidels 2024 eingeführte Aseptic Combi Predis kombiniert Blasformen, Wasserstoffperoxid-Dampfsterilisierung und Befüllung auf einer einzigen Stellfläche und reduziert den Flächenbedarf im Vergleich zu modularen Aufbauten um 25 %. Im Nahen Osten und Afrika, wo die Sommertemperaturen 45 °C überschreiten und Kühlfahrzeuge außerhalb der Großstädte selten sind, gewinnen ähnliche Systeme an Bedeutung. Obwohl aseptische Linien einen Kapitalaufschlag von 20 bis 30 % gegenüber Heißfüll- oder Kaltfüllalternativen aufweisen, erzielen Schwellenmärkte typischerweise Amortisationszeiten von 3 bis 4 Jahren aufgrund von Logistikersparnissen und verlängerter Haltbarkeit, die Verderb reduziert. Darüber hinaus unterstützt die Technologie kleinere Packungsgrößen – 250 ml und 330 ml –, die einkommensschwächere Verbraucher ansprechen. Diese Größen entsprechen nicht nur den Verbraucherpräferenzen, sondern liefern auch höhere Margen pro Liter, ein zentraler Fokus für multinationale Abfüller, die Volumenwachstum in preissensiblen Märkten anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Mehrbarrierensysteme | -1.1% | Global, mit akutem Druck auf Tier-2-Abfüller in asiatisch-pazifischem Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Einhaltung von PFAS- und Mikroplastik-Vorschriften | -0.9% | Nordamerika und EU, mit zunehmendem Prüfdruck in städtischen Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern bei Tier-2-Abfüllern | -0.7% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile PET-Harzpreise belasten die Margen | -1.0% | Global, mit höchsten Auswirkungen in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Mehrbarrierensysteme

Eine schlüsselfertige Linie, die Ultrafiltration, Umkehrosmose, Ozonierung, UV-Sterilisierung, Blasformen, aseptische Abfüllung und Sekundärverpackung umfasst, kann für eine 30.000-BPH-Anlage über 15 Millionen USD kosten. Diese erhebliche Investition belastet die Bilanzen regionaler Abfüller in Südamerika und Südostasien. Steigende Zinssätze in den Jahren 2024–2025 haben die Finanzierungsbedingungen verschärft, die Amortisationszeiten von 5 auf 7 Jahre verlängert und spekulative Kapazitätserweiterungen entmutigt. Premiummarken investieren weiterhin in fortschrittliche Linien, während Tier-2-Abfüller häufig auf aufgearbeitete oder modulare Systeme zurückgreifen, die Automatisierung und Energieeffizienz einbüßen. Diese Dynamik hat einen zweigeteilten Markt geschaffen, in dem Preisanbieter auf veraltete Anlagen setzen, um im Preiswettbewerb zu bestehen. Die hohen Kapitalanforderungen begünstigen auch Lohnhersteller, die Anlagenkosten auf mehrere Marken verteilen. Dieser Ansatz gewinnt in Indien und Brasilien an Bedeutung, wo lokalen Unternehmern die Größenordnung für dedizierte Linien fehlt. In der Getränkeindustrie sind Leasing- und Anlagen-als-Dienstleistung-Modelle im Vergleich zur Pharmaindustrie noch unterentwickelt. Unternehmen wie Krones und Sidel haben jedoch in ausgewählten Märkten outputbasierte Preismodelle erprobt, bei denen pro produzierter Flasche statt mit Vorabkapital abgerechnet wird. Dieses Modell schafft Anreizausrichtung, ist jedoch auf zuverlässige Fernüberwachung zur Validierung des Durchsatzes angewiesen.

Unsicherheit bei der Einhaltung von PFAS- und Mikroplastik-Vorschriften

Im April 2024 finalisierte die EPA die PFAS-Grenzwerte, aber der Nachweis dieser Substanzen im Bereich von Teilen pro Billion bleibt kostspielig – 300 bis 500 USD pro Probe – und erfordert 2 bis 3 Wochen, was Korrekturmaßnahmen verzögert. Während es in den USA keinen bundesweiten Standard für Mikroplastik gibt, bereitet das Büro für Umweltgesundheitsrisikobewertung Kaliforniens Leitlinien vor, die bis 2027 erwartet werden. Darüber hinaus identifizierte die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 Partikel kleiner als 10 Mikrometer als potenzielles Problem. Dieser inkonsistente Regulierungsrahmen zwingt Abfüller zu erheblichen Investitionen in Filtrationssysteme, wie 0,1-Mikrometer-Absolutpatronen oder Keramikmembranen, ohne Gewissheit, dass künftige Vorschriften diese Maßnahmen anerkennen werden. Kleinere Betreiber ohne eigene Laboratorien sind auf Drittlabore angewiesen und tragen höhere Prüfkosten, mit jährlichen Compliance-Ausgaben von 10.000 bis 20.000 USD pro Anlage. Größere Unternehmen reduzieren Risiken durch die Teilnahme an Branchengruppen wie der PFAS-Arbeitsgruppe des Internationalen Verbands für Abfüllwasser, die Methodenvalidierung unterstützt und für risikobasierte Schwellenwerte anstelle universeller Nachweisgrenzen eintritt. Das ungewisse regulatorische Ergebnis könnte jedoch zusätzliche Nachrüstungen erforderlich machen, wenn die Standards strenger werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Membransysteme verankern die installierte Basis, Blasformmaschinen treiben künftiges Wachstum

Im Jahr 2025 repräsentierten Filter und Membransysteme 32,03 % des Gesamtumsatzes und unterstrichen ihre entscheidende Rolle bei der Entfernung von Schwebstoffen, Mikroben und neu auftretenden Schadstoffen. Der Markt für Abfüllwasserverarbeitungsanlagen, insbesondere für diese Einheiten, erreichte im Jahr 2025 einen Wert von 2,39 Milliarden USD. Nordamerika und Europa führten den Markt an, wobei Austauschverträge typischerweise alle 24–36 Monate anfallen. DuPonts IntegraTec XTP 100 IG liefert eine 30%ige Steigerung des Durchflusses, reduziert die Anzahl der benötigten Module und senkt den Energieverbrauch, was die Kosten für Abfüller direkt senkt. Abfüll- und Verschließmaschinen bleiben zentral für Produktionslinien, unterstützt durch Durchflussmesssysteme, die eine Volumengenauigkeit von ±0,2 % für stilles, sprudelndes und angereichertes Wasserformat bieten.

Blasformmaschinen werden voraussichtlich das höchste Wachstum verzeichnen, mit einer prognostizierten CAGR von 9,23 %. Dieses Wachstum wird durch die Flaschenproduktion vor Ort angetrieben, die Recyclinganteil-Vorschriften erfüllt und Transportemissionen reduziert. Der Marktanteil von Blasformmaschinen bei Abfüllwasserverarbeitungsanlagen wird voraussichtlich von 18 % im Jahr 2025 auf über 22 % bis 2031 steigen, da Hochvolumenanlagen zunehmend integrierte Blas-Füll-Verschließ-Kombinationen einsetzen. Sidels EvoBLOW Laser-Technologie ermöglicht eine 15%ige Reduzierung des Flaschengewichts bei ausschließlicher Verarbeitung von 100 % recyceltem PET (rPET), was zu Materialeinsparungen von 12–18 Gramm pro Flasche führt. Kleinere Abfüller stehen derweil vor einer strategischen Entscheidung: Investition in kapitalintensive Blasformmaschinen oder Zahlung eines Aufschlags von 10–15 % auf Vorformlinge – eine Herausforderung, die die Branchenkonsolidierung beschleunigen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wassertyp: Stilles Wasser führt, funktionelle Varianten beschleunigen sich

Im Jahr 2025 machte stilles Wasser 57,45 % des gesamten Abfüllwasservolumens aus. Das Wertwachstum blieb jedoch aufgrund der commoditisierten Natur der Einzelhandelspreise in vielen Regionen begrenzt, was die Gewinnmargen einschränkte. Hochgeschwindigkeits-Rotationsfüller, die mit 1.500 Flaschen pro Minute (BPM) betrieben werden können, haben die Arbeitskosten erheblich gesenkt und auf unter 0,002 USD pro Flasche gebracht. Kohlensäurehaltige und aromatisierte Wässer hingegen haben durch die Integration von Dosiergestellen und Gegendruck-Füllern in ihre Basisausrüstung zusätzliche Komplexität in ihre Produktionsprozesse eingeführt, was die Funktionalität verbessert, aber die betriebliche Komplexität erhöht.

Funktionelles oder angereichertes Wasser wird voraussichtlich den Markt mit einer starken CAGR von 9,17 % bis 2031 anführen. Dieses Wachstum wird voraussichtlich die Nachfrage nach aseptischen Füllern, Inline-Homogenisatoren und Präzisionsdosierpumpen im Markt für Abfüllwasserverarbeitungsanlagen ankurbeln. Alfa Lavals EnSaLine hat durch Echtzeit-Verfolgung von Viskosität und pH-Wert die Chargenausschussraten in Pilotanlagen erfolgreich auf unter 2 % gesenkt. Dies unterstreicht die Rolle von Sensoren bei der Kostensenkung für Premium-SKUs. Während die regulatorische Prüfung von Gesundheitsaussagen eine Compliance-Herausforderung darstellt, fördert sie auch Rückverfolgbarkeitsverbesserungen, die die Gesamtqualitätsprogramme verbessern. Als Ausdruck eines Wandels in den Verbraucherpräferenzen ergab ein Bericht des Internationalen Rates für Lebensmittelinformationen, dass im Jahr 2025 13 % der US-amerikanischen Verbraucher Clean-Diäten folgten, was einen wachsenden Fokus auf Gesundheit und saubere Lebensmittel und Getränke unterstreicht[2]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage", ific.org.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagenkapazität: Mittelgroße Linien dominieren die Anzahl, Großanlagen optimieren Stückkosten

Im Jahr 2025 machten Installationen im Bereich von 10.000–30.000 BPH 45,27 % aller Projekte aus und boten ein optimales Gleichgewicht zwischen Kapitalaufwand, Personalanforderungen und geografischer Anpassungsfähigkeit. Die Einführung standardisierter Pakete, wie der Contiform-Serie von Krones und der SBO-Serie von Sidel, hat den Betrieb erheblich rationalisiert. Diese Pakete reduzieren nicht nur die Vorlaufzeiten auf handhabbare 12–18 Monate, sondern helfen Unternehmen auch, ein schlankes Ersatzteilvorrat zu halten, was die betriebliche Effizienz steigert.

Anlagen mit Kapazitäten von über 30.000 BPH expandieren derweil mit einer CAGR von 9,45 %, hauptsächlich weil multinationale Abfüller die Produktion in weniger, aber größere Hubs konsolidieren. Nongfu Springs 80.000-BPH-Anlage setzt beispielsweise fortschrittliche Technologien wie automatisierte Membrantests und vorausschauende Wartung ein, was zu einer Reduzierung des Energieverbrauchs pro Liter um 20–30 % führt. Darüber hinaus hat sich die Arbeitsproduktivität erheblich verbessert, da zentrale Steuerungssysteme es einem einzelnen Techniker ermöglichen, mehrere Produktionslinien zu überwachen. Dieser zentralisierte Ansatz birgt jedoch ein höheres systemisches Risiko, da jede Ausfallzeit oder Qualitätsrückrufaktion an einem Hub weitreichende betriebliche Auswirkungen haben könnte.

Geografische Analyse

Im Jahr 2025 trug der asiatisch-pazifische Raum 37,58 % des globalen Anlagenerlöses bei, hauptsächlich angetrieben durch Großprojekte in China und Indien sowie den routinemäßigen Austausch von Membranen aufgrund von Brackwasser-Fouling-Zyklen. Ein bemerkenswertes Beispiel ist Nongfu Springs neue Anlage im Wert von 700 Millionen USD, die die Integration fortschrittlicher Steuerungen und Verbrauchsmaterialien zur Maximierung des OEM-Lebenszeitwerts demonstriert. Darüber hinaus erweiterte Südostasien seine Kapazität im Jahr 2025 um über 15.000 BPH durch die Modernisierung von Produktionslinien, die über ein Jahrzehnt alt waren. Diese Modernisierungen umfassten die Implementierung energieeffizienter Antriebe und ausgefeilter Sensorsysteme. Japan und Südkorea haben sich derweil auf die Erreichung von Recyclinganteil-Zielen konzentriert, indem sie spezialisierte Systeme für 250-ml- und 330-ml-Flaschen einsetzen, die speziell auf die Bedürfnisse von Einpersonenhaushalten zugeschnitten sind. Die Urbanisierungstrends der Region, kombiniert mit anhaltenden Bedenken hinsichtlich der kommunalen Wasserqualität in Entwicklungsmärkten, haben den Abfüllwasserkonsum erheblich gesteigert. Die Weltbank berichtete beispielsweise, dass im Jahr 2024 64 % der Bevölkerung in Ostasien und dem Pazifik in städtischen Gebieten lebten, was die wachsende Nachfrage nach zuverlässigen Wasserquellen unterstreicht[3]Quelle: Weltbank, "Stadtbevölkerung." worldbank.org.

Südamerika wird voraussichtlich die am schnellsten wachsende Region sein, mit einer robusten CAGR von 9,35 % bis 2031. Bedeutende Investitionen, wie Coca-Cola Andinas Ausgaben von 500 Millionen USD und Coca-Cola Femsas Crystal-Werk für 380 Millionen BRL, unterstreichen die Verlagerung der Region hin zu fortschrittlichen Produktionstechnologien. Diese aseptischen Blas-Füll-Verschließ-Linien bewältigen Kühlkettenherausforderungen und gewährleisten gleichzeitig die Einhaltung von Recyclinganteil-Vorschriften. Währungsschwankungen haben jedoch die Kosten für den Import von Harz und Maschinen erschwert, was Abfüller dazu veranlasst, zunehmend auf lokal beschafftes rPET und modulare Ausrüstung zurückzugreifen. Diese Verlagerung ermöglicht eine größere Skalierbarkeit und Anpassungsfähigkeit zur Deckung schwankender Nachfrage.

Nordamerika und Europa als reife Märkte verzeichnen eine Nachfrage, die hauptsächlich durch Ersatzbedarf, regulatorische Compliance und Nachhaltigkeitsinitiativen angetrieben wird. Die PFAS-Regelung der EPA hat die Nachrüstung von granulierter Aktivkohle und Umkehrosmose-Zügen beschleunigt, wobei die Nachrüstungsaktivität voraussichtlich zwischen 2027 und 2028 ihren Höhepunkt erreichen wird. Darüber hinaus treiben gesetzliche Maßnahmen wie Kaliforniens SB 54 und die EU-Richtlinie die Einführung integrierter Blasformmaschinen und Investitionen in optische Sortiertechnologien voran. Im Nahen Osten und Afrika hilft die selektive Installation aseptischer Systeme dabei, den Bedarf an Kühllogistik zu umgehen. Trotz klarer Bedenken hinsichtlich des Zugangs zu Trinkwasser haben politische Instabilität und Währungsrisiken die Marktdurchdringung in Ländern wie Nigeria und Ägypten behindert.

Wettbewerbslandschaft

Der Markt für Abfüllwasserverarbeitungsanlagen ist mäßig fragmentiert, hauptsächlich aufgrund unterschiedlicher technologischer Anforderungen und regionaler Präferenzen. Diese Faktoren verhindern gemeinsam, dass ein einzelnes Unternehmen die Marktlandschaft dominiert. Um sich abzuheben, priorisieren Marktteilnehmer zunehmend technologische Innovation gegenüber traditionellen Skalenvorteilen. Ein bemerkenswertes Beispiel ist Sidel, das auf über 40 Jahre Expertise in der PET-Behälterherstellung zurückgreift, um seinen Eco-Audit-Service einzuführen. Diese Initiative zielt darauf ab, die Umweltleistung zu verbessern, mit dem Potenzial, CO2-Einsparungen von bis zu 157 Tonnen pro Anlage zu erzielen, was Sidels Engagement für Nachhaltigkeit und betriebliche Effizienz demonstriert.

Hersteller von Abfüllwasserverarbeitungsanlagen verlagern ihre Wettbewerbsstrategien von einem ausschließlichen Fokus auf anfängliche Kapitalkosten hin zur Betonung der Gesamtbetriebskosten. Diese strategische Verlagerung integriert Schlüsselelemente wie vorausschauende Wartung, Energieeffizienz und Nachhaltigkeit in ihre Angebote und bietet Kunden langfristigen Mehrwert. Als Ausdruck des anhaltenden Konsolidierungstrends unter Technologieanbietern hat Veolia das vollständige Eigentum an Water Technologies and Solutions durch den Kauf von CDPQs 30%igem Anteil erworben. Darüber hinaus besteht eine wachsende Chance in der Entwicklung integrierter IoT-gestützter Systeme. Diese fortschrittlichen Systeme kombinieren verschiedene Behandlungstechnologien mit prädiktiver Analytik und ermöglichen optimierten Betrieb und verbesserte Entscheidungsprozesse.

DuPont Water Solutions veranschaulicht diese digitale Transformation mit seinem WAVE PRO Ultrafiltrations-Modellierungswerkzeug, das den Wettbewerbsvorteil der Integration von Software mit Hardware hervorhebt. Die Patentaktivität im Markt gewinnt ebenfalls an Dynamik, insbesondere in Bereichen wie nachhaltigen Verpackungstechnologien und fortschrittlichen Membranmaterialien. Das europäische Patent EP4168900A1, wie von Google Patents hervorgehoben, untersucht beispielsweise Zusammensetzungen zur Ergänzung von Produkten mit therapeutischen Wirkstoffen und betont Sterilisationstechniken wie Ozonierung und UV-Behandlung. Die Konvergenz von Technologien schafft Chancen für kleinere Akteure, in den Markt einzutreten. Diese agilen Unternehmen haben das Potenzial, etablierte Beziehungen zu stören, indem sie innovative Lösungen anbieten, die neue regulatorische Anforderungen und Nachhaltigkeitsziele adressieren und damit die Wettbewerbslandschaft neu gestalten.

Marktführer im Bereich Abfüllwasserverarbeitungsanlagen

-

Sidel

-

Krones AG

-

GEA Group

-

Tetra Laval

-

Veolia Water Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Coca-Cola FEMSA schloss sieben neue Abfülllinien ab, steigerte die Kapazität um 3,5 % und eröffnete vier Vertriebszentren, während PLANETA PET-Recycling in Mexiko eingeführt wurde.

- März 2025: DuPont Water Solutions veröffentlichte WAVE PRO, eine Online-Ultrafiltrations-Modellierungsplattform zur Kosten- und Chemikalieneinsparung.

- März 2025: Krones nahm Belgiens erste PET-Flaschen-Recyclinganlage in Betrieb, die 40.000 Tonnen pro Jahr zu lebensmittelechtem rPET verarbeitet.

- November 2024: Primo Water und BlueTriton schlossen eine Fusion ab und bildeten ein Unternehmen für gesunde Hydratation im Wert von 6,5 Milliarden USD.

Berichtsumfang des globalen Marktes für Abfüllwasserverarbeitungsanlagen

Abfüllwasserverarbeitungsanlagen bezeichnen ein automatisiertes, integriertes Maschinensystem, das dazu dient, Rohwasser aufzubereiten, es in Behälter abzufüllen und zu verpacken, während Hygienestandards eingehalten werden. Der Bericht über Abfüllwasserverarbeitungsanlagen ist nach Anlagentyp, Wassertyp, Anlagenkapazität und Geografie segmentiert. Nach Anlagentyp ist der Markt in Filter und Membransysteme, Flaschenwaschmaschinen und Spüler, Blasformmaschinen, Abfüll- und Verschließmaschinen, Etikettierer und Schrumpffolienverpackungsmaschinen sowie Sonstiges segmentiert. Nach Wassertyp ist der Markt in stilles Wasser, Sprudelwasser, funktionelles/angereichertes Wasser und aromatisiertes Wasser segmentiert. Nach Anlagenkapazität ist der Markt in <10.000 BPH, 10.000–30.000 BPH und >30.000 BPH segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Einheiten) angegeben.

| Filter und Membransysteme |

| Flaschenwaschmaschinen und Spüler |

| Blasformmaschinen |

| Abfüll- und Verschließmaschinen |

| Etikettierer und Schrumpffolienverpackungsmaschinen |

| Sonstiges |

| Stilles Wasser |

| Sprudelwasser |

| Funktionelles/Angereichertes Wasser |

| Aromatisiertes Wasser |

| <10.000 BPH |

| 10.000–30.000 BPH |

| >30.000 BPH |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Anlagentyp | Filter und Membransysteme | |

| Flaschenwaschmaschinen und Spüler | ||

| Blasformmaschinen | ||

| Abfüll- und Verschließmaschinen | ||

| Etikettierer und Schrumpffolienverpackungsmaschinen | ||

| Sonstiges | ||

| Nach Wassertyp | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionelles/Angereichertes Wasser | ||

| Aromatisiertes Wasser | ||

| Nach Anlagenkapazität | <10.000 BPH | |

| 10.000–30.000 BPH | ||

| >30.000 BPH | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Abfüllwasserverarbeitungsanlagen?

Er erreichte im Jahr 2026 einen Wert von 8,16 Milliarden USD und soll bis 2031 einen Wert von 12,47 Milliarden USD erreichen.

Welches Anlagensegment wächst am schnellsten?

Blasformmaschinen werden bis 2031 mit einer CAGR von 9,23 % expandieren, dank Recyclinganteil-Mandaten und der Flaschenproduktion vor Ort.

Warum beeinflussen funktionelle Wässer die Anlagennachfrage?

Formulierungen mit Elektrolyten und Vitaminen benötigen aseptische Füller und Inline-Homogenisatoren, was den Kapitalaufwand erhöht, aber höhere Einzelhandelsmargen ermöglicht.

Wie werden PFAS-Vorschriften Abfüller beeinflussen?

Der 4-ppt-Grenzwert der EPA zwingt zur Einführung von granulierter Aktivkohle oder Umkehrosmose und löst eine Nachrüstungswelle aus, die 2027–2028 ihren Höhepunkt erreicht.

Seite zuletzt aktualisiert am: