Marktgröße und Marktanteil für Offshore-Windenergie im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

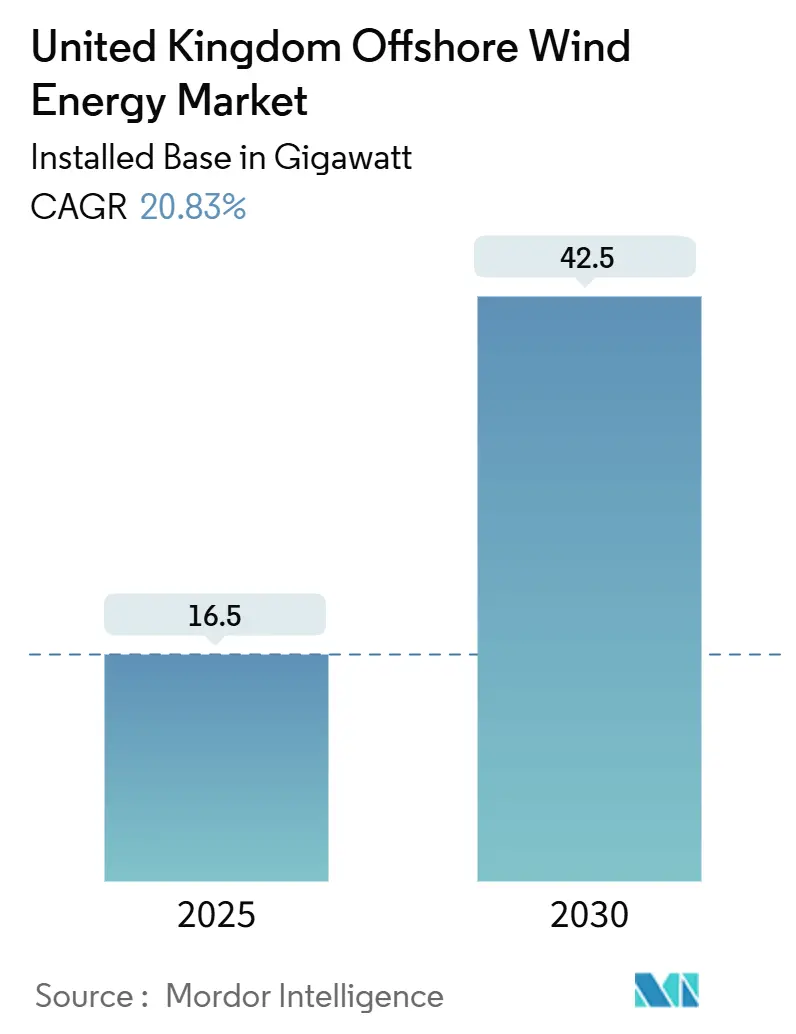

| Marktvolumen (2025) | 16.5 Gigawatt |

| Marktvolumen (2030) | 42.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 20.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Windenergie im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Marktes für Offshore-Windenergie im Vereinigten Königreich, gemessen an der installierten Basis, wird voraussichtlich von 16,5 Gigawatt im Jahr 2025 auf 42,5 Gigawatt bis 2030 wachsen, mit einer CAGR von 20,83 % im Prognosezeitraum (2025-2030).

Das Wachstum wird durch den Aktionsplan \"Clean Power 2030\"verankert, der ein Ausbauziel von 43-50 GW festlegt, sowie durch die wachsende Lücke zwischen Großhandels-Strompreisen und den mit der nächsten Generation von 15-20-MW-Turbinen erzielbaren Gestehungskosten. Fest gegründete Anlagen belegen weiterhin flache Flächen in der Nordsee, während schwimmende Plattformen im kommerziellen Maßstab nun in schottischen und walisischen Gewässern an Dynamik gewinnen. Unternehmens-Stromabnahmeverträge (Power Purchase Agreements, PPA) ergänzen die Einnahmen aus Differenzkontrakten (Contracts for Difference, CfD) und diversifizieren die Erlösströme, während Netzausbauverpflichtungen neue Anlandepunkte für künftige Projekte erschließen. Der zunehmende Wettbewerb um Installationsschiffe und Exportkabeltrassen bleibt das vorrangige operative Hemmnis, doch der Zufluss institutionellen Kapitals unterstreicht das Vertrauen in die langfristige Anlagenperformance.

Wichtigste Erkenntnisse des Berichts

- Nach Fundamenttyp entfielen im Jahr 2024 auf Festgründungssysteme 99,5 % des Marktanteils für Offshore-Windenergie im Vereinigten Königreich, während schwimmende Fundamente bis 2030 voraussichtlich mit einer CAGR von 53,9 % wachsen werden.

- Nach Turbinenkapazität repräsentierten Anlagen über 6 MW im Jahr 2024 einen Anteil von 79,1 % der Marktgröße für Offshore-Windenergie im Vereinigten Königreich und werden voraussichtlich mit einer CAGR von 22,1 % expandieren.

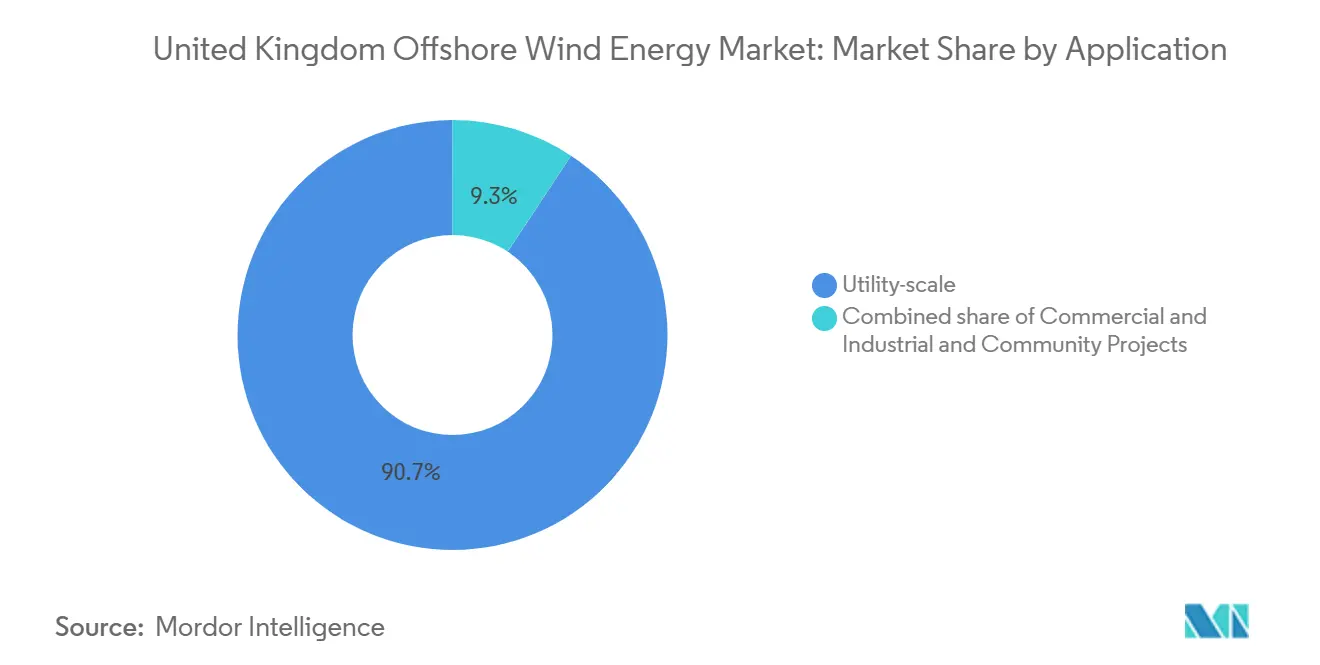

- Nach Anwendung vereinten Anlagen im Versorgungsmaßstab im Jahr 2024 einen Anteil von 90,7 % der Marktgröße für Offshore-Windenergie im Vereinigten Königreich, während Gewerbe- und Industrieprojekte mit einer CAGR von 25,6 % voranschreiten.

Markttrends und Erkenntnisse für Offshore-Windenergie im Vereinigten Königreich

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Differenzkontrakt-Förderprogramm (Contracts for Difference, CfD) | +7.2% | Global | Mittelfristig (2-4 Jahre) |

| Turbinenskalierung treibt den Rückgang der Investitionskosten (CAPEX) | +5.8% | Global | Langfristig (≥ 4 Jahre) |

| Nationales Ziel von 50 GW bis 2030 | +4.1% | National | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Unternehmens-Stromabnahmeverträge (Corporate PPA) | +2.7% | Global | Mittelfristig (2-4 Jahre) |

| Überschneidung der Nordsee-Öl- und Gaslieferkette | +2.3% | Nordsee, Schottland | Mittelfristig (2-4 Jahre) |

| Reformen des OFTO-Netzes und der ortsgekoppelten Speicherung | +1.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Weiterentwicklung des CfD-Programms schafft Investitionssicherheit

Die Zuteilungsrunde 6 lieferte ein Rekordbudget von 1,555 Milliarden GBP und erhöhte den administrativen Ausübungspreis von 44 GBP/MWh auf 73 GBP/MWh, wodurch das Inflationsrisiko neutralisiert und das Anlegervertrauen wiederhergestellt wurde.[1]Ministerium für Energiesicherheit und Net Zero, "CfD Clean Industry Bonus Allocation Framework", gov.uk Projektentwickler betrachten CfD-Tarife nun als Einnahmenuntergrenze statt als Obergrenze, was die Kombination von Erlösen aus Marktverkäufen oder Unternehmens-PPA ermöglicht. Der bevorstehende Sauberenergie-Industriebonus enthält Schwellenwerte für inländische Inhalte, mit 100 Millionen GBP pro GW für festgegründete Anlagen und 50 Millionen GBP pro GW für schwimmende Anlagen, wodurch Lieferantenausgaben in Richtung britischer Fertigungswerften gelenkt werden. Bestehende Projekte bieten erneut an, um verbesserte Konditionen zu erzielen, was die Pipeline für finanzielle Abschlüsse beschleunigt und die Glaubwürdigkeit des Marktes für Offshore-Windenergie im Vereinigten Königreich stärkt.

Turbinenskalierung verändert die Projektökonomie

Kommerzielle Plattformen haben sich von 8 MW auf Nennleistungen von über 15 MW weiterentwickelt, was 50 % weniger Fundamente pro Gigawatt liefert und die Einsatztage für Installationsschiffe um mehr als ein Drittel reduziert. Jedoch erfordern Rotordurchmesser von mehr als 150 m höhere strukturelle Belastungen, was thermomechanisch kontrollierte Verarbeitungs-Stähle (TMCP) und fortschrittliche Blattverbundwerkstoffe erfordert, um eine Lebensdauer von 25 Jahren zu gewährleisten. Der Übergang zu 132-kV-Parkkabeln begegnet elektrischen Verlusten und macht Kabel für 20-MW-Gondeln zukunftssicher. Häfen, die in der Lage sind, 400-Tonnen-Gondeln und vorab montierte Türme zu handhaben, die länger als ein Fußballfeld sind, erhalten nun Mittel für öffentlich-private Upgrades, was den industriellen Multiplikatoreffekt des Marktes für Offshore-Windenergie im Vereinigten Königreich vertieft.

Das 50-GW-Ziel bietet politischen Rückhalt

Der Meilenstein \"Saubere Energie 2030\"verankert die nationalen Klimaverpflichtungen und positioniert Offshore-Windenergie als das wichtigste Instrument zur schrittweisen Abkehr von nicht abgefangener gasbetriebener Stromerzeugung. Der politische Konsens zur Energiesicherheit mündet in beschleunigten Genehmigungen für die marine Raumplanung und delegierte Genehmigungsbefugnisse für strategische Ressourcengebiete. Investoren interpretieren das Ziel sowohl als Mengengarantie als auch als Signal, dass Förderprogramme sich weiterentwickeln statt zu verschwinden, was den Markt für Offshore-Windenergie im Vereinigten Königreich auf kontinuierliche jährliche Auktionen zusteuert.[2]The Crown Estate, "Großbritannien legt ein starkes Fundament für das nächste Kapitel der Offshore-Windgeschichte", thecrownestate.co.uk

Anstieg der Unternehmens-Stromabnahmeverträge

Technologiekonzerne und industrielle Großverbraucher schließen nun Multi-Gigawatt-Volumina über physische und virtuelle Vereinbarungen ab, die parallel zu CfDs laufen und kohlenstofffreie Energie für bis zu 20 Jahre sichern. Das Projekt Moray West kombinierte einen 15-jährigen CfD mit einem langfristigen PPA mit Amazon, was belegt, dass duale Einkommensströme selbst bei Investitionskosteninflation die Bereitschaft von Kreditgebern sichern können. Unternehmenspartner erhalten Preisabsicherungen gegen künftige CO₂-Abgaben, während Projektentwickler das Marktpreisrisiko reduzieren und die Schuldendienstdeckung optimieren. Je mehr Projekte dieses Modell übernehmen, desto mehr gewinnt der Markt für Offshore-Windenergie im Vereinigten Königreich einen diversifizierten Kundenstamm, der über Versorger hinausgeht.

Analyse der Hemmnisse und deren Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Warteschlange für Netzanschlüsse und Onshore-Engpässe | -3.7% | National | Kurzfristig (≤ 2 Jahre) |

| Engpass bei Fundamenten und Installationsschiffen | -3.2% | Global, mit Schwerpunkt Nordsee | Mittelfristig (2-4 Jahre) |

| Meeresbodenkonflikt mit neuen Meeresschutzgebieten | -1.8% | Englische Gewässer, Offshore-Schutzgebiete | Langfristig (≥ 4 Jahre) |

| CfD-Inflationsindexierungs-Inkongruenz | -1.4% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe beim Netzanschluss

National Grid ESO verzeichnet mehr als 701 GW in der Warteschlange für Netzanschlüsse, wobei einige Projekte Wartezeiten von bis zu 15 Jahren haben, bevor sie in Betrieb genommen werden.[3]Utility Week, "ESO sagt, dass 54 Milliarden Pfund für die Modernisierung des Offshore-Netzes erforderlich sind", utilityweek.co.uk Die TMO4+-Reform der Ofgem priorisiert die Warteschlange für \"bereite\"Projekte, doch ältere Erstanmeldungen blockieren weiterhin Kapazitäten. Übertragungsverstärkungen in Höhe von insgesamt 54 Milliarden GBP müssen innerhalb des Jahrzehnts genehmigt, gebaut und in Betrieb genommen werden, um 42,50 GW an Offshore-Zubau aufzunehmen. Bis dahin ist der Markt für Offshore-Windenergie im Vereinigten Königreich weiterhin mit dem Risiko serieller Abregelung und Planungsunsicherheit konfrontiert.

Engpässe bei der Kapazität von Installationsschiffen

Außerhalb Chinas können lediglich 15-20 Schiffe Turbinen ab 15 MW+ heben, und keines davon ist dauerhaft im Vereinigten Königreich stationiert. Die Tagessätze sind auf 350.000 USD gestiegen, was die Baubudgets belastet und Ørsted sowie RWE dazu veranlasst hat, mehrjährige Charterverträge abzuschließen. Die Vorlaufzeiten für Neubauten übersteigen drei Jahre bei Kosten von 400 Millionen USD pro Schiffsrumpf, was eine kurzfristige Versorgungslücke hinterlässt. Ohne inländische Werftförderung bleiben Projekte im Markt für Offshore-Windenergie im Vereinigten Königreich globalen Terminierungskonflikten ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fundamenttyp: Schwimmende Technologie gewinnt an Höhe

Festgegründete Fundamente machten im Jahr 2024 99,5 % der Marktgröße für Offshore-Windenergie im Vereinigten Königreich aus - eine Dominanz, die in dem ausgedehnten Schelf der Nordsee mit weniger als 60 m Tiefe verwurzelt ist. Das Segment profitiert von standardisierter Monopfahlherstellung, etabliertem Hubschrauberschiffsbetrieb und gut verstandenen geotechnischen Profilen. Die Finanzierungskosten sinken tendenziell, da Kreditgeber ein minimales Baurisiko wahrnehmen, was sein kurzfristiges Gewicht in Auktionspipelines verstärkt.

Schwimmende Fundamente entwickeln sich jedoch mit einer CAGR von 53,9 % bis 2030, indem sie Ressourcen in Tiefen von 60-200 m erschließen, wo Windgeschwindigkeiten Kapazitätsfaktoren von 60 % erreichen. Sieben lizenzierte Projekte überschreiten 8 GW, angeführt vom 2,3-GW-Array Arven vor der schottischen Küste. Halbgetauchte Plattformen und Spannbeinplattformen werden am Kai montiert und dann zum Standort geschleppt - eine Methode, die Offshore-Wetterrisiken mindert und kritische Pfadpläne verkürzt. Häfen in der Keltischen See rüsten Schwerlastkräne und Tiefwasserliegeplätze auf, um von dieser entstehenden Wertschöpfungskette zu profitieren, was die nächste Entwicklungsstufe für den Markt für Offshore-Windenergie im Vereinigten Königreich signalisiert.[4]The Crown Estate, "Lieferkette für schwimmende Windparks in der Keltischen See", thecrownestate.co.uk

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Turbinenkapazität: Über 6 MW wird zum neuen Standard

Turbinen über 6 MW vereinten im Jahr 2024 einen Anteil von 79,1 % des Marktes für Offshore-Windenergie im Vereinigten Königreich und werden voraussichtlich mit einer jährlichen Rate von 22,1 % wachsen, da Originalhersteller (OEM) kleinere Plattformen auslaufen lassen. Führende Projektentwickler spezifizieren nun 15-20-MW-Anlagen, was die Anzahl der Fundamente im Vergleich zu 8-MW-Basislinien halbiert und die Kabellängen pro installiertem Megawatt reduziert. Der daraus resultierende Rückgang der Ausgleichsanlagenkosten erklärt die steigende Wettbewerbsfähigkeit von Geboten trotz globaler Inflation.

Ältere Segmente von 3 MW bis 3-6 MW gehen zurück, da frühe Anlagen das Ende ihrer Nutzungsdauer erreichen, was einen Rückbaurückstand schafft. Komponentenrecycler konzentrieren sich auf Blatt-zu-Blatt-Wiederverwendung und Verbundwerkstoff-Schredderverfahren, um Deponieabfälle zu minimieren. Die Aufrüstung von Standorten mit sub-6-MW-Turbinen mit der nächsten Generation von Turbinen vervierfacht die Kapazität, ohne den Meeresbodenabdruck zu vergrößern, und stärkt den Markt für Offshore-Windenergie im Vereinigten Königreich weiter.

Nach Anwendung: Gewerbe- und Industrienachfrage beschleunigt sich

Projekte im Versorgungsmaßstab hielten im Jahr 2024 einen Anteil von 90,7 % der Marktgröße für Offshore-Windenergie im Vereinigten Königreich und nutzen dabei Skaleneffekte und CfD-Förderung. Übertragungsnetzbetreiber bevorzugen Hochkapazitätsanschlüsse, die die Netzplanung vereinfachen und die Kosten für Onshore-Verstärkungen amortisieren.

Die Nachfrage aus Gewerbe und Industrie (C&I) wird voraussichtlich mit einer jährlichen Rate von 25,6 % wachsen, angetrieben durch Nachhaltigkeitsziele und steigende Berichtspflichten für Scope-2-Emissionen. Multinationale Unternehmen schließen nun virtuelle Stromabnahmeverträge über 200 MW und mehr ab, die Offshore-Produktionsmengen mit Herkunftsnachweisen für erneuerbare Energien bündeln und eine kohlenstofffreie Versorgung sichern sowie die Strompreisvolatilität absichern. Die Beteiligung von Gewerbe und Industrie diversifiziert das Abnahmerisiko und stützt die Finanzierbarkeit von Kapazitäten mit Marktpreisexposition, was einen zunehmend ausgereiften Einnahmen-Mix im Markt für Offshore-Windenergie im Vereinigten Königreich verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

England, Schottland, Wales und Nordirland betrieben im Jahr 2024 30,7 GW an Offshore-Windenergie, was etwa 40 % des globalen Gesamtvolumens entspricht, und streben an, bis 2030 bis zu 50 GW zu erreichen. Englische Gewässer dominieren festgegründete Entwicklungen, wobei der 3,6-GW-Windparkcluster Dogger Bank Skaleneffekte 70 km vor der Küste veranschaulicht. Schottland führt schwimmende Pilotprojekte an und beherbergt 11 GW an ScotWind-Pachtverträgen, wobei Öl- und Gas-Fertigungswerfte für die Plattformmontage genutzt werden.

Wales positioniert die Keltische See als Hub für schwimmende Windenergie, teilt 4,5 GW zu und investiert in Hafenaufrüstungen in Milford Haven und Port Talbot. Nordirlands aufstrebendes Portfolio strebt grenzüberschreitende Verbindungen mit dem irischen Einzelstrombinnenmarkt an. Jede Region zieht unterschiedliche Lieferkettenvorteile: Englands Nähe zu Lastzentren reduziert Übertragungsverluste, Schottlands Tiefwasser-Expertise beschleunigt Innovationen bei der Verankerungstechnik, und Wales profitiert von den Herstellungsgewinnen aus der modularen Plattformmontage.

Der künftige Ausbau hängt vom ganzheitlichen Netzdesign (Holistic Network Design) von National Grid ESO ab, das 15 Anlandepunkte auswählt, um die Erzeugung auf küstennahe Umspannwerke zu verteilen und Abregelungen zu minimieren. Koordinierte Kabelkorridore sind so konzipiert, dass sie Genehmigungsrahmen teilen, wodurch die Umweltauswirkungen reduziert und gleichzeitig die Expansion des Marktes für Offshore-Windenergie im Vereinigten Königreich aufrechterhalten wird.[5]National Grid ESO, "Ganzheitliche Netzgestaltung", nationalgrideso.com

Wettbewerbslandschaft

Ørsted kontrolliert mehr als 5 GW an operativer Kapazität und behauptet seine Marktführerschaft, obwohl das Unternehmen 2024 vier Windparkbeteiligungen für 1,745 Milliarden GBP an Brookfield veräußert hat.[6]Ørsted, "Veräußerung von Anteilen an vier britischen Offshore-Windparks", orsted.com ScottishPower, SSE Renewables und RWE folgen und kombinieren jeweils Meeresbodenlizenzen mit langfristigen Turbinenliefervereinbarungen, die Verfügbarkeit und Preise festschreiben. Der Einstieg von Masdar über Joint Ventures unterstreicht den zunehmenden Zustrom von Kapital aus dem Nahen Osten, während Copenhagen Infrastructure Partners durch Übernahmen in der Spätphase expandiert.

Der strategische Fokus konzentriert sich nun auf Prototypen für schwimmende Windenergie, Netzstabilisierungstechnologie und ganzheitliche Digitalisierung des Betrieb- und Wartungsbereichs (O&M). Hitachi Energy sicherte sich den ersten europäischen Auftrag für ein verbessertes STATCOM zur Spannungsstabilisierung bei Hornsea 4, was neue Servicenischen für Leistungselektronik-Spezialisten signalisiert. Aufstrebende Einzelhändler wie Octopus Energy verbinden Erzeugungsanlagen mit Einzelhandelsportfolios und schaffen vertikal integrierte Modelle, die die Wertschöpfung im Markt für Offshore-Windenergie im Vereinigten Königreich neu gestalten könnten.

Branchenführer im Bereich Offshore-Windenergie im Vereinigten Königreich

Ørsted

Vestas

Siemens Gamesa Renewable Energy, S.A., \

EDF Renewables

GE RENEWABLE ENERGY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Ørsted hat sein Offshore-Windprojekt Hornsea 4 im Vereinigten Königreich aufgrund eskalierender Lieferkettenkosten, steigender Zinssätze und erhöhter Projektausführungsrisiken gemäß Unternehmensankündigungen gestrichen.

- April 2025: Octopus Energy Generation, der Erzeugungsarm von Octopus Energy, hat einen 10-prozentigen Anteil am Offshore-Windpark East Anglia One erworben.

- März 2025: The Crown Estate hat die \"Offshore-Windkraft-Vergaberunde 5\"gestartet, um schwimmende Offshore-Windparks in der Keltischen See zu entwickeln. Ziel der Runde ist die Vergabe von Meeresbodenlizenzen für bis zu 4,5 GW Erzeugungskapazität in drei Projektentwicklungsgebieten, um einen neuen schwimmenden Windsektor vor den Küsten von Südwales und Südwestengland zu etablieren.

- Februar 2025: Copenhagen Infrastructure Partners (CIP) hat das vollständige Eigentum am Offshore-Windprojekt Morecambe im Vereinigten Königreich übernommen, was das anhaltende Anlegerinteresse an erneuerbaren Energieprojekten signalisiert. Das 480-MW-Projekt vor der Küste Lancashires wurde von COBRA Group und Flotation Energy erworben, wobei letzteres weiterhin als Entwicklungspartner beteiligt bleibt.

Berichtsumfang des Marktes für Offshore-Windenergie im Vereinigten Königreich

Der Umfang des Marktes für Offshore-Windenergie im Vereinigten Königreich umfasst:-

| Festgründung |

| Schwimmend |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Ausgleichsanlage |

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) |

| Nach Fundamenttyp | Festgründung |

| Schwimmend | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Ausgleichsanlage | |

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Offshore-Windflotte im Vereinigten Königreich?

Die installierte Kapazität erreichte im Jahr 2025 16,50 GW und wird bis 2030 voraussichtlich 42,50 GW erreichen.

Welcher Fundamenttyp dominiert heutige Projekte?

Festgegründete Monopfähle hielten im Jahr 2024 einen Anteil von 99,5 %, obwohl schwimmende Konzepte rasch skalieren.

Welche CAGR wird für den Ausbau schwimmender Windenergie erwartet?

Schwimmende Fundamente werden bis 2030 voraussichtlich jährlich mit 53,9 % wachsen.

Wie profitieren Projektentwickler von Differenzkontrakten?

CfDs bieten eine Einnahmenuntergrenze, die das Finanzierungsrisiko reduziert und in Kombination mit Stromabnahmeverträgen attraktive gemischte Einkommensströme erzeugen.

Warum sind Netzaufrüstungen bis 2030 entscheidend?

National Grid ESO schätzt, dass Verstärkungsmaßnahmen in Höhe von 54 Milliarden GBP erforderlich sind, um die angestrebte Pipeline von 50 GW anzuschließen.

Was treibt steigende Turbinennennleistungen an?

Größere Anlagen mit 15-20 MW reduzieren die Anzahl der Fundamente und Installationszeiten und senken dadurch die gesamten Projektinvestitionskosten trotz schwererer Komponenten.

Seite zuletzt aktualisiert am: