Größe und Marktanteil des E-Brokerage-Markts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

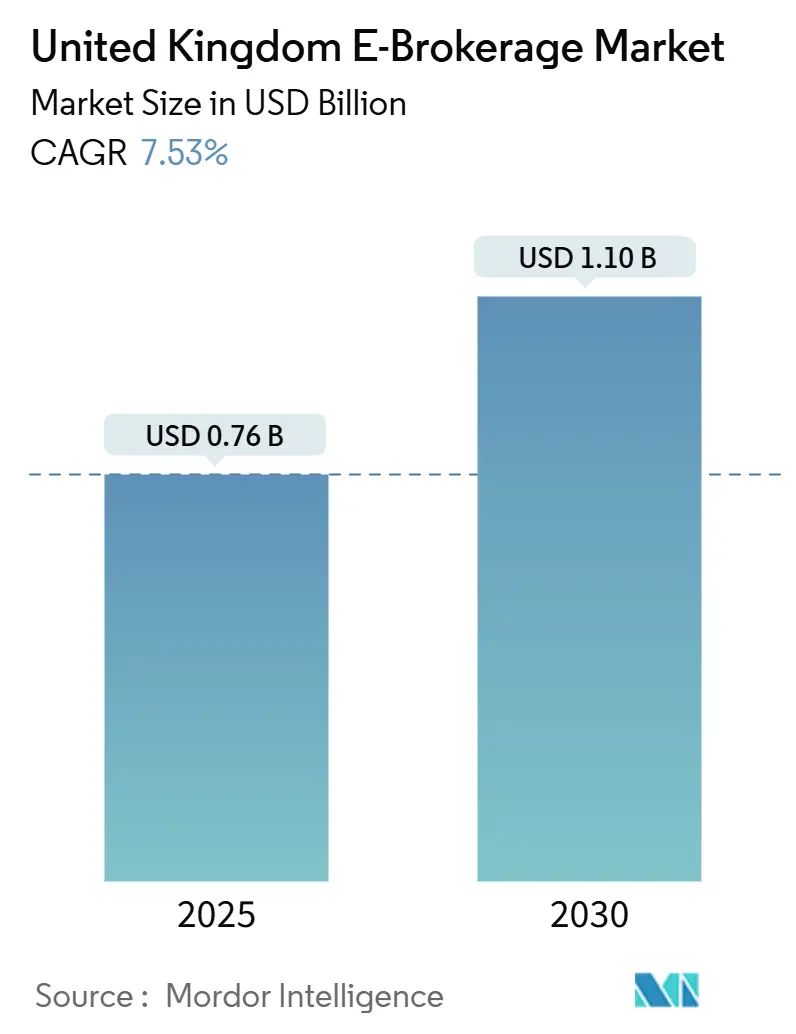

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2030) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.53% CAGR |

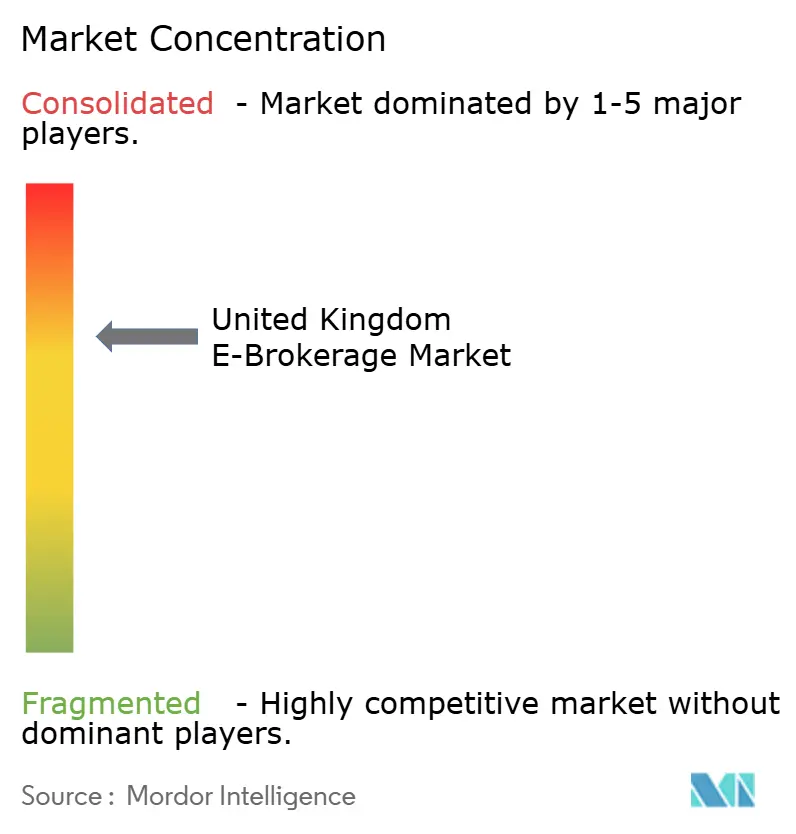

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Brokerage-Markts im Vereinigten Königreich von Mordor Intelligence

Die Größe des E-Brokerage-Markts im Vereinigten Königreich belief sich im Jahr 2025 auf 760 Millionen USD und wird bis 2030 voraussichtlich auf 1,10 Milliarden USD ansteigen, was einer CAGR von 7,53 % über den Zeitraum entspricht. Die anhaltende Nachfrage der Privatanleger nach eigenverantwortlichem Investieren, der beschleunigte Ausbau mobiler Handelsanwendungen und günstige Nettozinsmargen treiben den E-Brokerage-Markt im Vereinigten Königreich weiterhin an, auch wenn der Gebührenwettbewerb zunimmt. Discount-Broker verzeichnen nun den größten Anteil an Neukontoeröffnungen, was darauf hindeutet, dass technologiegetriebene Benutzerfreundlichkeit für die meisten Erstanleger wichtiger ist als die Bekanntheit etablierter Marken. Die Differenzierung der Plattformen verlagert sich von den ausgewiesenen Provisionsätzen hin zur Tiefe des Produktangebots, der Stärke der digitalen Werkzeuge und der Klarheit der Nutzererfahrung, insbesondere bei der Kontenaggregation und der Flexibilität von Steuerhüllen. Höhere Zinssätze der Bank of England stärken die Rentabilität der Plattformen, indem sie die Marge auf nicht investierte Kundenmittel ausweiten, doch der Vorteil wird zunehmend mit den Anlegern geteilt, da der Wettbewerb um Einlagen zunimmt. Compliance-Ausgaben im Zusammenhang mit dem Consumer-Duty-Rahmenwerk der FCA erzeugen einen doppelten Effekt: Sie erhöhen die Betriebskosten, belohnen jedoch Unternehmen, die positive Ergebnisse durch transparente Preisübersichten nachweisen können. England bleibt die primäre Einnahmenbasis aufgrund der Finanzinfrastruktur Londons, während Schottland dank eines lebhaften Fintech-Clusters und gezielter regionaler Politikunterstützung an Dynamik gewinnt.

Wichtigste Erkenntnisse des Berichts

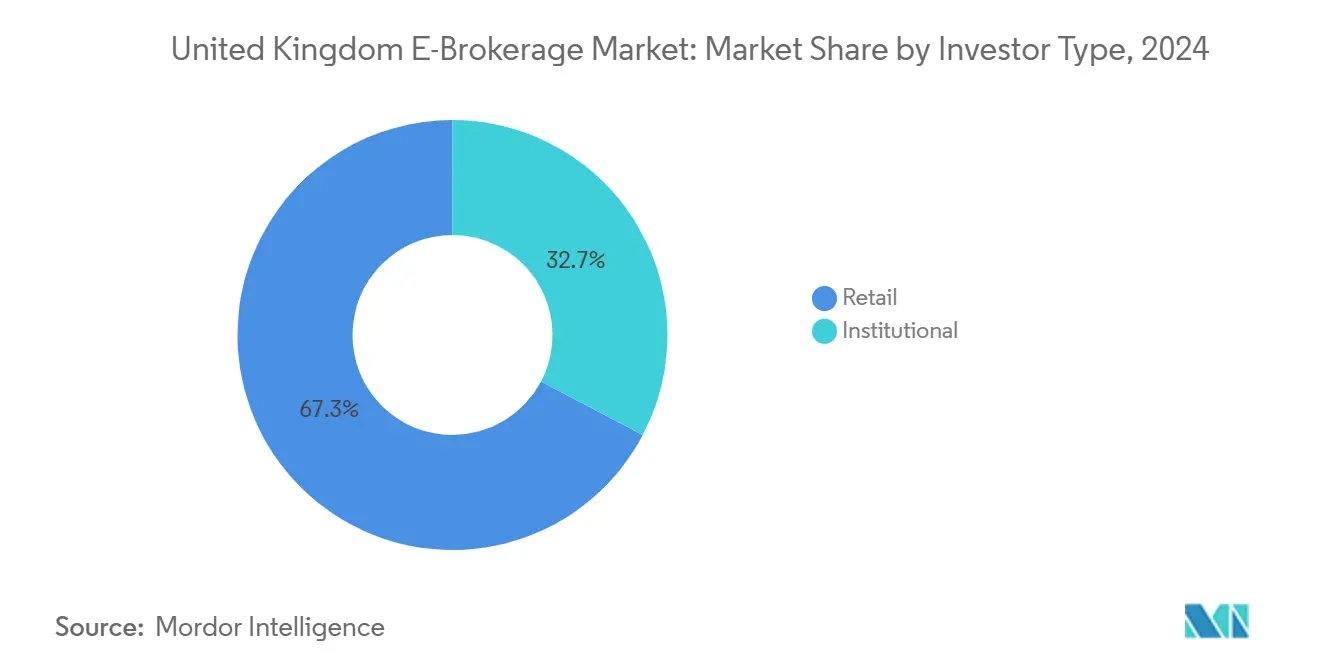

- Nach Anlegertyp entfielen im Jahr 2024 67,27 % des Marktanteils des E-Brokerage-Markts im Vereinigten Königreich auf Privatanleger, wobei die Marktgröße für Privatanleger im E-Brokerage-Markt des Vereinigten Königreichs zwischen 2025 und 2030 mit der höchsten CAGR von 9,24 % wachsen soll.

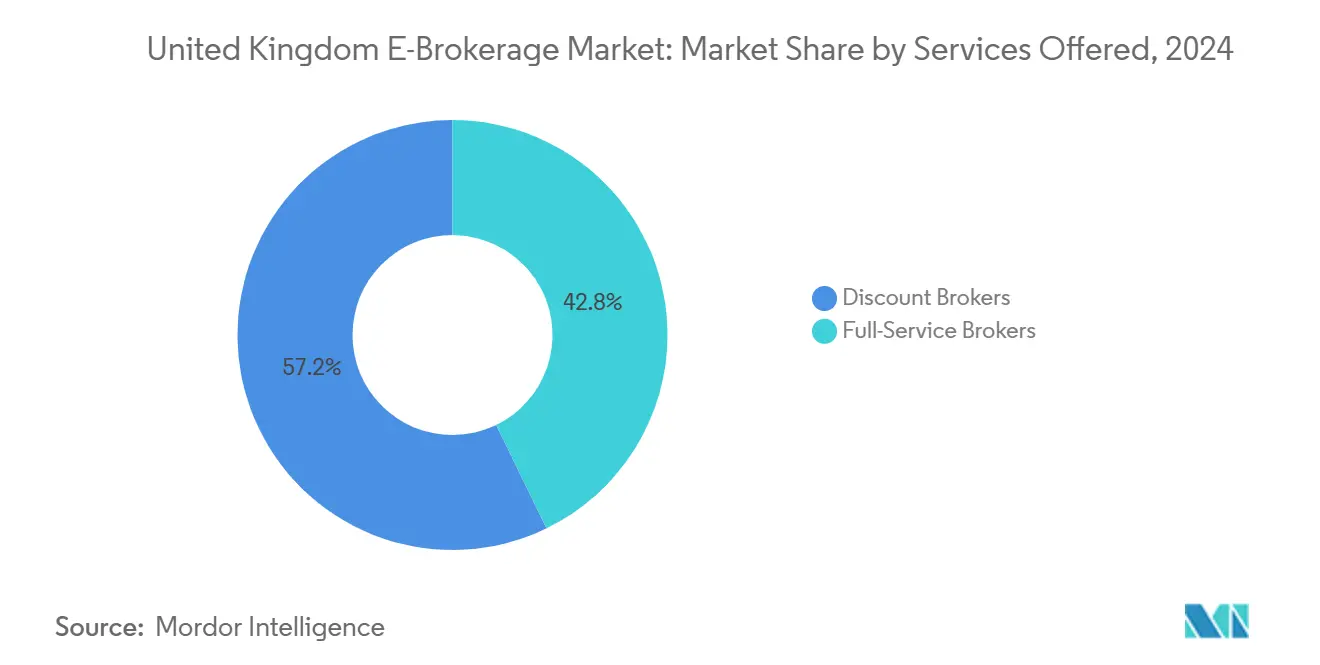

- Nach angebotenen Dienstleistungen entfielen im Jahr 2024 57,24 % des Marktanteils des E-Brokerage-Markts im Vereinigten Königreich auf Discount-Broker, während die Marktgröße für Discount-Broker im E-Brokerage-Markt des Vereinigten Königreichs bis 2030 mit der höchsten CAGR von 12,33 % expandieren soll.

- Nach Betrieb entfielen im Jahr 2024 84,24 % des Marktanteils des E-Brokerage-Markts im Vereinigten Königreich auf inländische Aktivitäten, während die Marktgröße für ausländische Aktivitäten im E-Brokerage-Markt des Vereinigten Königreichs über 2025–2030 eine CAGR von 9,23 % verzeichnen soll.

- Nach Region führte England mit 78,29 % des Marktanteils des E-Brokerage-Markts im Vereinigten Königreich im Jahr 2024, während die Marktgröße des E-Brokerage-Markts im Vereinigten Königreich in Schottland von 2025 bis 2030 die höchste CAGR von 6,76 % aufweisen soll.

Trends und Erkenntnisse des E-Brokerage-Markts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachpandemischer Anstieg des eigenverantwortlichen Investierens | 2.1% | Global, mit dem Vereinigten Königreich als führendem Markt für Privatanleger | Mittelfristig (2–4 Jahre) |

| Gebührendruck und der Wettlauf um Nullprovisionen | 1.8% | Vereinigtes Königreich als Kernmarkt, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Höhere Zinsmarge auf Kundenmittel | 1.5% | Inländisch im Vereinigten Königreich, abhängig von der Geldpolitik der Bank of England | Kurzfristig (≤ 2 Jahre) |

| FCA-Initiative zur Standardisierung von Kostenoffenlegungen | 0.9% | Regulatorischer Zuständigkeitsbereich des Vereinigten Königreichs | Mittelfristig (2–4 Jahre) |

| Von Private-Equity-finanzierte digitale Modernisierungen etablierter Anbieter | 1.2% | Im Vereinigten Königreich konzentriert, selektiv global | Langfristig (≥ 4 Jahre) |

| Integration von Krypto- und Staking-Infrastrukturen | 0.8% | Globale Regulierungsrahmen im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Anstieg des eigenverantwortlichen Investierens

Die Beteiligung von Privatanlegern, die während der Lockdowns im Jahr 2020 sprunghaft anstieg, hat sich als dauerhaft und nicht als vorübergehend erwiesen, wobei die FCA bis weit ins Jahr 2025 ein anhaltendes Wachstum bei finanzierten Konten meldete[1]Financial Conduct Authority, "Consumer Composite Investments Final Rules," fca.org.uk.. Trading 212 überschritt 2,5 Millionen Nutzer im Vereinigten Königreich, während Freetrade ein jährliches Nutzerwachstum von 40 % verzeichnete, was zeigt, dass mobile Erlebnisse bei jüngeren Kohorten stark ankommen. Der demografische Zustrom tendiert zu Anlegern unter 35 Jahren, einer Gruppe, die Bruchteilsaktien und sofortige Abwicklung gegenüber dem traditionellen telefonischen Handel bevorzugt. Das gestiegene Engagement zeigt sich in einer höheren durchschnittlichen Anzahl von Anmeldungen pro Woche sowie in einer stärkeren Diversifizierung in ETFs und thematische Körbe. Plattformbetreiber stellen fest, dass die anhaltende Nutzung ergänzende Einnahmequellen wie die Wertpapierleihe unterstützt. Beratungsgremien stellen auch fest, dass neue Teilnehmer eine hohe Bindungsrate aufweisen, was auf einen langfristigen Lebenszeitwert hindeutet, der die hohen anfänglichen Marketingkosten rechtfertigt. Die Verhaltensänderung stellt daher einen strukturellen Rückenwind für den E-Brokerage-Markt im Vereinigten Königreich dar.

Gebührendruck und der Wettlauf um Nullprovisionen

Seit 2023 tendieren die ausgewiesenen Handelsgebühren gegen null, da Trading 212 und Freetrade den provisionsfreien Aktienhandel populär gemacht haben und etablierte Anbieter zur Überarbeitung ihrer Tarifstrukturen zwingen[2]Trading 212, "Commission-Free Trading Platform," trading212.com.. Interactive Investor wechselte zu gestaffelten Pauschalgebührenmodellen, und AJ Bell senkte die ISA- und SIPP-Gebühren um 15 %, um den Kontoabfluss zu bremsen. Während Kunden unmittelbar davon profitieren, müssen Plattformen entgangene Handelseinnahmen durch Margenkredite, Wertpapierleihe und, wo zulässig, Zahlungen für den Auftragsfluss ersetzen. Die regulatorische Haltung des Vereinigten Königreichs zur Auftragsweiterleitung ist strenger als in den Vereinigten Staaten, was das Ertragspotenzial begrenzt und die Nachhaltigkeitslücke für kleinere Broker vergrößert. Die Wettbewerbsintensität dürfte nicht nachlassen, da neue Marktteilnehmer wie Robinhood den Eintritt in das Vereinigte Königreich mit umfangreichen Marketingbudgets planen. Insgesamt verankern diese Dynamiken einen anhaltenden Gebührendruck, auch wenn die Betriebskostenanforderungen steigen.

Höhere Zinsmarge auf Kundenmittel

Aufeinanderfolgende Zinserhöhungen der Bank of England hoben den Leitzins von 0,11 % Anfang 2021 auf 5,25 % Ende 2024 an und weiteten die Nettozinserträge auf nicht investierte Guthaben aus. Hargreaves Lansdown meldete im Geschäftsjahr 2024 Nettozinserträge von 58,65 Millionen USD (47,3 Millionen GBP), während AJ Bell einen Anstieg von 180 % im Jahresvergleich auf 35,59 Millionen USD (28,7 Millionen GBP) verzeichnete[3]Hargreaves Lansdown, "Annual Report 2024," hl.co.uk. . Plattformen schreiben Kunden in der Regel einen bescheidenen variablen Zinssatz gut, erzielen jedoch Großhandelsrenditen auf gepoolte Mittel, die in Geldmarktfonds angelegt sind. Die Marge federt sinkende Provisionseinnahmen in Phasen gedämpften Handels ab und bietet einen vorhersehbaren Ertragsfluss, den Anleger schätzen. Das gestiegene öffentliche Bewusstsein für die Marge veranlasst Broker jedoch, einen größeren Anteil mit Kunden zu teilen, insbesondere da Verbraucherfinanzwebsites Vergleichsdaten verstärken. Da die Renditen ein Plateau erreichen, könnte der inkrementelle Vorteil nachlassen, aber das aktuelle Niveau stellt nach wie vor einen bedeutenden Treiber der Gesamtrentabilität dar. Plattformen, die wettbewerbsfähige Barrenditen mit nahtlosen Sweep-Mechanismen verbinden, werden Einlagen in einem sich verengenden Markt für Sparprodukte wahrscheinlich halten.

FCA-Mandat zur Standardisierung von Kostenoffenlegungen

Die im Dezember 2024 in Kraft getretenen Regeln für zusammengesetzte Verbraucherinvestitionsprodukte verpflichten Broker, vergleichbare Kostendaten über Plattformen, Anlageprodukte und Steuerhüllen hinweg darzustellen. Unternehmen müssen detaillierte Analysen in Kunden-Dashboards integrieren, sodass die Gesamtbesitzkosten einschließlich Fondskosten und Handelsgebühren sofort sichtbar sind. Die Implementierungskosten – geschätzt auf 6,20 Millionen USD (2–5 Millionen GBP) pro großer Plattform – umfassen Upgrades der Datenarchitektur, Verbesserungen der Governance und Echtzeit-Berichtsmaschinen. Obwohl die kurzfristige Belastung erheblich ist, verschaffen sich frühe Anwender einen Marketingvorteil durch klare Wertversprechen und ein geringeres Risiko von Falschberatungsansprüchen. Die Regeln erhöhen auch die Verantwortung auf Vorstandsebene und erfordern Bestätigungen, dass die Preisgestaltung für jedes Kundensegment faire Ergebnisse liefert. Langfristig erleichtern standardisierte Daten Drittanbieter-Vergleichstools, was den Gebührenwettbewerb weiter anheizt, aber das Vertrauen in Plattformen stärkt, die gut abschneiden. Infolgedessen ist die Initiative ein inkrementeller, aber wichtiger Wachstumskatalysator für den E-Brokerage-Markt im Vereinigten Königreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Compliance-Ausgaben durch Consumer Duty | -1.4% | Regulatorischer Zuständigkeitsbereich des Vereinigten Königreichs | Mittelfristig (2–4 Jahre) |

| Woodford-Rechtsstreit dämpft das Anlegervertrauen | -0.8% | Haftungsexposition der Plattformen im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Konzentrierte Preisgestaltung von Großhandels-Datenanbietern | -0.6% | Globale Anbieterkonsolidierung | Mittelfristig (2–4 Jahre) |

| Zunehmender Online-Anlagebetrug und Betrügereien | -0.9% | Globale Cybersicherheitslandschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Compliance-Ausgaben durch Consumer Duty

Das Consumer-Duty-Regime, das seit Juli 2023 in Kraft ist, verpflichtet Plattformen, positive Ergebnisse in den Bereichen Produktgestaltung, Preisgestaltung, Kommunikation und Support nachzuweisen. Für viele Broker bedeutet dies mehrjährige Programme, die Datenprovenienz-Mapping, Kundenreise-Analysen und die Automatisierung von Entschädigungsrichtlinien umfassen. Die jährlichen Compliance-Ausgaben für große Akteure liegen zwischen 18,60 Millionen USD (5–15 Millionen GBP) und lenken Kapital von der Produktentwicklung und dem Marketing ab. Kleinere Unternehmen sind proportional höher belastet, was einige dazu veranlasst, Übernahmeinteressenten zu suchen, anstatt umfangreiche Kontrollrahmen zu finanzieren. Die verstärkte Aufsicht verlängert auch die Markteinführungszeit für neue Dienste und dämpft Innovationszyklen in Bereichen wie dem Kryptohandel. Plattformen, die die Disziplin beherrschen, können Compliance jedoch in Markenwert umwandeln, indem sie überlegene Governance hervorheben. Insgesamt erhöht die Regelung die Markteintrittsbarrieren und mindert das langfristige Sektorwachstum geringfügig.

Zunehmender Online-Anlagebetrug und Betrügereien

Die gemeldeten Fälle von Anlagebetrug im Vereinigten Königreich stiegen im Jahr 2024 um 18 %, wobei die FCA mehr als 1.200 Warnungen gegen nicht autorisierte Unternehmen und Klon-Websites herausgab. Plattformen müssen ihre Protokolle zur Kundenidentifizierung, Transaktionsüberwachungstools und Multi-Faktor-Authentifizierung verstärken, was alles zu Reibungsverlusten beim Onboarding und zu höheren Kosten führt. Die Bedrohung ist besonders akut in sozialen Medienkanälen, wo Betrugswerbung unerfahrene Anleger anspricht und das Vertrauen in legitime Broker-Marken untergräbt. Debatten über die Entschädigung von Opfern nehmen zu, und regulatorische Leitlinien deuten auf eine mögliche Haftung für Plattformen hin, die keine „branchenüblichen” Schutzmaßnahmen implementieren. Marketingkampagnen enthalten nun prominente Inhalte zur Betrugsprävention, was die Konversionseffizienz verringert, aber die Kommunikationspflichten gemäß Consumer Duty erfüllt. Versicherer haben die Bedingungen für Cyber-Risikodeckungen verschärft, was zu höheren Prämien führt, die die Fixkostenstrukturen kleinerer Marktteilnehmer belasten. Insgesamt wirkt die Verbreitung von Betrug als Hemmnis für die Nutzergewinnung und damit für das Wachstum des E-Brokerage-Markts im Vereinigten Königreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlegertyp: Dominanz der Privatanleger und ihre strategischen Folgen

Privatanleger kontrollierten im Jahr 2024 67,27 % der Konten und Vermögenswerte und festigten damit ihre Rolle als grundlegende Einnahmequelle der Marktgröße des E-Brokerage-Markts im Vereinigten Königreich. Sie sind auch die am schnellsten wachsende Gruppe, wobei die Aktivität bis 2030 mit einer CAGR von 9,24 % steigen soll, da jüngere Sparer traditionelle Beratungskanäle zugunsten personalisierter App-Erlebnisse umgehen. Höhere digitale Kompetenz, weit verbreitete Smartphone-Nutzung und verbesserte Zahlungsinfrastrukturen wie Open Banking haben die Einstiegshürden gesenkt und ermöglichen Mikroinvestitionen und wiederkehrende Kaufpläne, die zu variablen Einkommensströmen passen. Plattformen priorisieren daher intuitives Interface-Design, spielerische Bildungsmodule und sozial teilbare Leistungsübersichten, um das Engagement zu vertiefen. Die Compliance bleibt anspruchsvoll, da Consumer Duty Eignungsprüfungen auch für eigenverantwortliche Aktivitäten verlangt, was bedeutet, dass Broker Hinweise und Risikowarnungen kuratieren müssen, die schlechte Entscheidungen im Vorfeld verhindern. Institutionelle Anleger generieren zwar weniger Konten, aber große Transaktionsvolumina und benötigen erstklassige Ausführungsdienste, einschließlich algorithmischer Weiterleitung und Dark-Pool-Zugang; sie verankern daher Strategien zur Einnahmendiversifizierung, die gegen Schwankungen im Privatanlegervolumen absichern. Im Prognosezeitraum wird erwartet, dass sich die Mischung aus Privat- und institutionellen Anlegern weiter in Richtung Privatanleger verschiebt, doch Full-Service-Fähigkeiten werden für Kundensegmente wie Family Offices, die integrierte Verwahrung und Kreditvergabe suchen, weiterhin wichtig sein.

Die Wettbewerbsimplikationen des starken Privatanlegeranteils sind vielschichtig. Erstens verlagern sich Werbebudgets stark in Richtung sozialer und influencer-geführter Kanäle, wo jüngere Anleger anzutreffen sind, was die Kundengewinnungskosten erhöht, aber auch die Reichweite über London hinaus ausdehnt. Zweitens müssen Broker Cloud-Architekturen pflegen, die elastisch skalieren, um Auftragsschübe zu bewältigen, die durch virale Aktientrends ausgelöst werden – eine operative Herausforderung, die gut kapitalisierte Unternehmen begünstigt. Drittens erstreckt sich die langfristige Monetarisierungsmöglichkeit über Aktien hinaus auf die Konsolidierung von Renten, Junior-ISAs und Lifetime-ISAs, was es Plattformen ermöglicht, sich über den gesamten finanziellen Lebenszyklus eines Haushalts zu verankern. Schließlich bedeutet die Möglichkeit negativer Stimmung unter Privatanlegern – verstärkt durch Online-Foren –, dass Serviceausfälle oder falsch berechnete Gebühren innerhalb von Stunden zu Reputationsschäden führen können. Insgesamt untermauert die Dynamik der Privatanleger die meisten strategischen Entwürfe und zwingt zu kontinuierlicher Innovation, setzt Plattformen aber auch einer erhöhten Verhaltensaufsicht aus.

Nach angebotenen Dienstleistungen: Discount-Modelle stören die Wirtschaftlichkeit

Discount-Broker machten im Jahr 2024 57,24 % des Umsatzes aus und festigten ihre Position als dominantes Format im E-Brokerage-Markt des Vereinigten Königreichs. Ihre prognostizierte CAGR von 12,33 % stützt sich auf provisionsfreien Handel, Bruchteilsaktien und kostengünstige ETFs, die bei preissensiblen Anlegern Anklang finden. Im Gegensatz dazu verzeichnen Vollservice-Anbieter, obwohl sie für beratungsintensive Bedürfnisse weiterhin relevant sind, ein langsameres Umsatzwachstum und engere Betriebsmargen. Technologie bietet den entscheidenden Vorteil für Discount-Betreiber und ermöglicht eine Direktverarbeitung, die menschliche Eingriffe und Abwicklungsfehler reduziert. Die Monetarisierung verlagert sich jedoch auf Abonnementtarife, Wertpapierleihe und Zinserträge, was die Einnahmen weniger transaktional und mehr rentenähnlich macht. Regulatorische Regeln zu Anreizen schränken Zahlungen für den Auftragsfluss ein und drängen Unternehmen dazu, zu erklären, wie „kostenloser” Handel profitabel bleibt – ein Bereich von wachsendem FCA-Interesse. Infolgedessen werden Transparenz-Dashboards, die Spread-Erfassung und Leihrenditen erläutern, zu wettbewerblichen Notwendigkeiten.

Die Konsolidierung setzt sich fort, da Skaleneffekte bei der Aushandlung von Datenlizenzverträgen entscheidend sind – insbesondere mit Anbietern wie LSEG und Bloomberg, deren Preiserhöhungen kleinere Akteure belasten. Die Transaktion zwischen abrdn und Interactive Investor veranschaulicht den Trend: Das Erbe des Vollservice-Anbieters kombiniert mit digitaler Skalierung schafft Kostensynergien und erweitert gleichzeitig das Produktangebot. Technologieinvestitionen konzentrieren sich unterdessen auf KI-gesteuerte Portfolio-Builder, automatisierte Steueroptimierung und Verhaltensimpulse, die diszipliniertes Investieren fördern. Discount-Modelle verkaufen zunehmend Premium-Research und priorisierten Kundensupport als Zusatzleistungen, was die historischen Unterschiede zu mittelständischen Beratungsbrokern verwischt. Dennoch wird alleinige Serviceinnovation keine Differenzierung aufrechterhalten, wenn die zugrunde liegende Ausführungszuverlässigkeit nachlässt, was das Mantra bekräftigt, dass Plattformstabilität in einer überfüllten Landschaft das Mindesterfordernis ist.

Nach Betrieb: Inlandsfokus versus globale Ambitionen

Rein inländische Angebote behielten im Jahr 2024 einen Anteil von 84,24 % der Vermögenswerte, was die Bedeutung der FCA-Zulassung und des Schutzes durch das Financial Services Compensation Scheme für Anleger im Vereinigten Königreich unterstreicht. Auslandskonten zeigen jedoch die stärkste Dynamik mit einer CAGR-Prognose von 9,23 %, da Kunden kostengünstigere Zugangswege zu US-amerikanischen, EU- und APAC-Aktien fordern. Saxo Bank und Interactive Brokers nutzen ihre Mehrfachlizenzierung und bieten Marktdatentiefe und Margenfazilitäten, die anspruchsvolle Nutzer ansprechen. Die regulatorische Divergenz nach dem Brexit hat das Interesse an einem nahtlosen EU-Zugang erhöht und global ausgerichtete Plattformen als natürliche Nutznießer positioniert. Inländische Broker reagieren mit Partnerschaften mit ausländischen Verwahrstellen oder der Weißmarkierung internationaler Auftragsweiterleitung, aber solche Integrationen erhöhen die Latenz und die Compliance-Komplexität.

Währungsumrechnungsgebühren stellen einen attraktiven ergänzenden Einnahmepool dar, doch übermäßige Spreads ziehen regulatorische Aufmerksamkeit im Rahmen der Fair-Value-Doktrin der FCA auf sich. Infolgedessen entwickelt sich transparente Devisenpreisgestaltung zu einem Marketingunterscheidungsmerkmal. Die Kundennachfrage nach ausländischen ETFs und ADRs erhöht auch die Anforderungen an Bildungsinhalte, da Anleger unterschiedliche Abwicklungszyklen und steuerliche Behandlungen verstehen müssen. Operativ zwingt der grenzüberschreitende Service zu Investitionen in mehrsprachigen Kundensupport und erweiterte Handelszeiten, was die Fixkosten erhöht. Ungeachtet dieser Herausforderungen bleibt die Erzählung des globalen Zugangs überzeugend, was darauf hindeutet, dass inlandsorientierte Strategien schrittweise Terrain an hybride Modelle abtreten werden, die lokale Verwahrung mit internationaler Venue-Konnektivität verbinden.

Geografische Analyse

England erzielte im Jahr 2024 78,29 % der Einnahmen dank Londons tiefer Kapitalpools, reichhaltigem Fintech-Talent und regulatorischer Nähe und festigte damit seine Rolle als Anker der Marktgröße des E-Brokerage-Markts im Vereinigten Königreich[4]Schottische Regierung, "Fintech-Strategie," gov.scot. . Die Region profitiert auch von einer Konzentration von Risikokapital, das kontinuierliche Plattforminnovation von der Seed- bis zur Unicorn-Phase fördert. Dennoch begünstigen die Wachstumsraten Schottland, wo unterstützende Regierungspolitik und eine aufstrebende KI-Disziplin in Edinburgh eine CAGR-Prognose von 6,76 % bis 2030 antreiben. Das schottische Ökosystem profitiert von der Zusammenarbeit zwischen Universitäten, Beschleunigern und etablierten Vermögensverwaltern, die Teile ihrer digitalen Abteilungen nach Norden verlagern. Wales und Nordirland bleiben kleinere Märkte, weisen jedoch stabile Adoptionskurven auf, unterstützt durch lokalisierte Öffentlichkeitsarbeit und zweisprachigen Support, der kulturellen Besonderheiten Rechnung trägt.

Regionale Diversifizierung bietet Plattformen, die gegen lokalisierte wirtschaftliche Abschwünge absichern und Testfelder für neue Funktionen vor nationalen Einführungen bereitstellen. Die FCA fördert solche Öffentlichkeitsarbeit im Rahmen ihres Ziels, die finanzielle Inklusion zu verbessern, und verbindet regulatorischen Goodwill mit kommerziellen Möglichkeiten. Darüber hinaus sponsern dezentralisierte Regierungen Fintech-Sandboxes, die Pilotprogramme in Bereichen wie Open-Source-Risikobewertung beschleunigen können. Operativ vereinfacht die einheitliche Regulierung im Vereinigten Königreich die Compliance über Grenzen hinweg und ermöglicht es, zentrale Infrastrukturinvestitionen zu skalieren, während Marketingbotschaften regional angepasst werden. Langfristig wird erwartet, dass geografisch bedingte Wettbewerbslücken sich schließen, da cloud-gehostete Plattformen unabhängig vom physischen Standort eine einheitliche Leistung liefern, obwohl lokale Kundenservice-Hubs weiterhin vorteilhaft sein werden.

Wettbewerbslandschaft

Der Markt bleibt stark konzentriert, wobei die fünf größten Anbieter den Großteil der gesamten Vermögenswerte kontrollieren. Die dominante Position von Hargreaves Lansdown spielt eine bedeutende Rolle bei der Gestaltung der Wettbewerbsdynamik im gesamten Sektor. Die mögliche Private-Equity-Übernahme des Unternehmens bringt jedoch eine Schicht strategischer Unsicherheit mit sich. Diese Entwicklung könnte Wettbewerber dazu veranlassen, die Situation durch gezielte Abwerbungskampagnen auszunutzen. Infolgedessen wird erwartet, dass konkurrierende Anbieter aggressive Strategien verfolgen, um sowohl Talente als auch Kunden anzuziehen. Der Gebührendruck, obwohl er kurzfristige Margen erodiert, hat Technologiewettläufe intensiviert und selbst mittelständische Broker dazu gebracht, KI-gestützte Robo-Beratung und anpassbare Dashboard-Analysen einzusetzen. Die Integration von Interactive Investor in abrdn unterstreicht den Trend zur vertikalen Kombination, bei der Ausführungsfähigkeit mit beratenden Vermögensangeboten verbunden wird, die durchgängige Kundenreisen erfassen. Der neue Marktteilnehmer Robinhood plant, sein mobiles Markenkapital zu nutzen, um etablierte Anbieter weiter zu stören, sobald der Betrieb im Vereinigten Königreich im Jahr 2025 aufgenommen wird.

Plattformen differenzieren sich entlang drei primärer Vektoren: Breite der Vermögensabdeckung, Tiefe der Analysetools und Klarheit der Kostendarstellung. Die Metriküberprüfung gemäß Consumer Duty der FCA begünstigt Unternehmen, die Werttreiber innerhalb von fünf Klicks sichtbar machen können – ein aufkommender Maßstab, der in öffentlichen Kommunikationen erkennbar ist. Das Oligopol der Datenanbieter übt Druck auf kleinere Unternehmen aus, die Listenpreise für wesentliche Marktdaten zahlen, was ihre Bruttomarge gegenüber skalierten Wettbewerbern, die zweistellige Rabatte aushandeln können, verringert. Cybersicherheitsresilienz fließt ebenfalls in die Wettbewerbspositionierung ein, wobei jüngste öffentlich bekannte Ausfälle Überprüfungen des Verwahrungsrisikos bei institutionellen Kunden ausgelöst haben. Mit Blick auf die Zukunft könnten Nischenmöglichkeiten in Krypto-ISAs, ESG-Steuerhüllen und Rentenübersichtsintegrationen agilen Spezialisten ermöglichen, profitable Segmente zu erschließen, ohne die etablierten Anbieter direkt herauszufordern.

Die strategische Erzählung der Branche ist daher eine der selektiven Konsolidierung, hoher Investitionen in die Backend-Resilienz und einer schrittweisen Verlagerung hin zu abonnement- und zinsgebundenen Einnahmen gegenüber transaktionsbasierten Provisionen. Während einige bekannte Namen ihre Dominanz behalten werden, bleibt das untere Ende des Marktes anfechtbar dank Open-Source-Technologie-Stacks und cloud-nativer Bereitstellungsmodelle, die die Kapitalausgaben reduzieren. Allerdings erhöht die Kombination aus steigenden Compliance-Standards und höheren Versicherungsprämien effektiv die Mindestgröße für Effizienz und stärkt den Burggraben um die heutigen Marktführer. Die Wettbewerbsintensität wird sich daher eher in der Geschwindigkeit der Funktionsentwicklung als in Preiskriegen manifestieren, was einen positiven Kreislauf für Nutzer schafft, die von kontinuierlichen Plattformverbesserungen bei sinkenden expliziten Kosten profitieren.

Marktführer der E-Brokerage-Branche im Vereinigten Königreich

Hargreaves Lansdown PLC

AJ Bell PLC

Interactive Investor Services Ltd

IG Group Holdings PLC

Freetrade Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: eToro erhielt eine Lizenz gemäß den Märkten für Krypto-Vermögenswerte (MiCA), die erweiterte Kryptowährungsdienstleistungen in ganz Europa ermöglicht, während die Integration von Krypto im Vereinigten Königreich in ISA-Hüllen vorbehaltlich der regulatorischen Klarheit der FCA vorbereitet wird.

- Januar 2025: Robinhood kündigte Pläne zur Aufnahme des Betriebs im Vereinigten Königreich mit provisionsfreiem Handel und ISA-Produkten an und zielt mit einer mobilen Investitionsplattform auf jüngere demografische Gruppen ab, die darauf ausgelegt ist, direkt mit etablierten Discount-Brokern zu konkurrieren.

- Dezember 2024: Die FCA implementierte den Rahmen für zusammengesetzte Verbraucherinvestitionsprodukte (CCI), der eine standardisierte Kostenberichterstattung über Investitionsplattformen hinweg vorschreibt und ergebnisbasierte Wertdemonstrationen verlangt, die die Wettbewerbsdynamik und Compliance-Anforderungen neu gestalten.

Berichtsumfang des E-Brokerage-Markts im Vereinigten Königreich

E-Brokerage bezeichnet eine elektronische Plattform, die es Nutzern ermöglicht, Wertpapiere über digitale Plattformen zu handeln. Der E-Brokerage-Markt im Vereinigten Königreich ist nach Anlegertyp und nach Betrieb segmentiert. Nach Anlegertyp ist der Markt in Privatanleger und institutionelle Anleger unterteilt, und nach Betrieb ist der Markt in Inland und Ausland unterteilt. Der Bericht bietet Marktgrößen und Prognosen für den E-Brokerage-Markt im Vereinigten Königreich in Wertangaben (USD) für alle oben genannten Segmente.

| Privatanleger |

| Institutionelle Anleger |

| Vollservice-Broker |

| Discount-Broker |

| Inland |

| Ausland |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Anlegertyp | Privatanleger |

| Institutionelle Anleger | |

| Nach angebotenen Dienstleistungen | Vollservice-Broker |

| Discount-Broker | |

| Nach Betrieb | Inland |

| Ausland | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des E-Brokerage-Markts im Vereinigten Königreich im Jahr 2025?

Der Markt wurde im Jahr 2025 auf 760 Millionen USD bewertet.

Wie schnell wird der Sektor bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,53 % verzeichnet und bis 2030 1,10 Milliarden USD erreicht.

Welches Segment hält den größten Anteil an Konten?

Privatanleger hielten im Jahr 2024 67,27 % der Konten und Vermögenswerte.

Warum sind Zinssätze ein Rentabilitätstreiber für Plattformen?

Plattformen erzielen eine Marge zwischen dem, was sie auf Kundenmittel zahlen, und den höheren Renditen, die sie auf gepoolte Einlagen erhalten.

Welche Region wächst innerhalb des Vereinigten Königreichs am schnellsten?

Schottland verzeichnet das schnellste Wachstum mit einer CAGR-Prognose von 6,76 % bis 2030.

Welche Regulierung gestaltet die Kostentransparenz neu?

Die Regeln der FCA für zusammengesetzte Verbraucherinvestitionsprodukte verlangen standardisierte Kostenoffenlegungen über alle Plattformen hinweg.

Seite zuletzt aktualisiert am: