Größe und Marktanteil des australischen Straßengütertransportmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

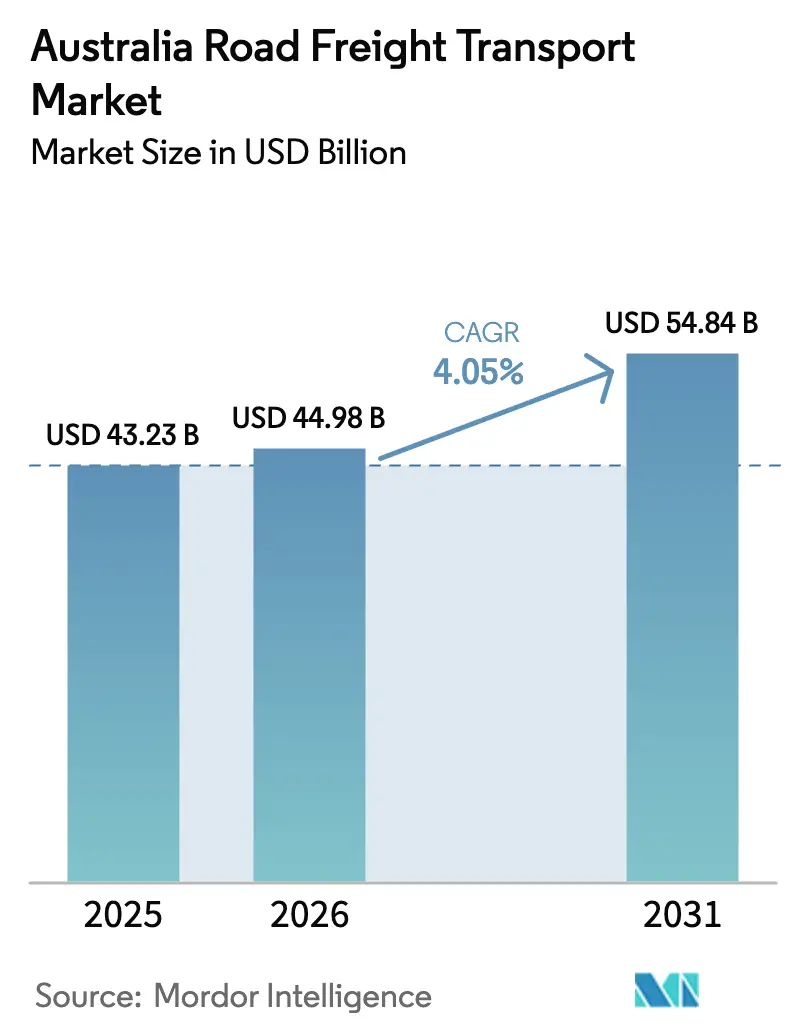

| Marktgröße im Basisjahr (2025) | 43.23 Milliarden US-Dollar |

| Marktgröße (2026) | 44.98 Milliarden US-Dollar |

| Marktgröße (2031) | 54.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Straßengütertransportmarkts durch Mordor Intelligence

Die Größe des australischen Straßengütertransportmarkts wird voraussichtlich von 43,23 Milliarden USD im Jahr 2025 auf 44,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 54,84 Milliarden USD erreichen. Diese Expansion spiegelt die steigende Nachfrage aus dem E-Commerce, dem Bergbau und Infrastrukturprogrammen wider, verbunden mit wachsenden Investitionen in Elektro- und Wasserstoff-Lkw. Intensivierter Wettbewerb, beschleunigte Einführung der Kühlkettenlogistik sowie strengere Umweltvorschriften gestalten die Servicemodelle, Preisstrukturen und Flottenstrategien im australischen Straßengütertransportmarkt neu. Hohe Kapitalaufwendungen für die Flottenerneuerung und datengestützte Optimierung verschaffen großen Betreibern einen Skalierungsvorteil, während agile regionale Frachtführer weiterhin Marktanteile in der letzten Meile und in spezialisierten Nischen gewinnen. Die Wachstumsaussichten des Marktes sind eng mit der bundesstaatlichen Infrastrukturpipeline von 120 Milliarden AUD (81,66 Milliarden USD), anhaltenden Mineralexportvolumina und der Geschwindigkeit der Technologieeinführungen verknüpft. Erneuerte Schwerpunkte auf Fahrerbindung, Sicherheitsverbesserungen und Initiativen zur CO₂-Reduzierung runden die unmittelbaren Prioritäten ab, die Investitionsentscheidungen im australischen Straßengütertransportmarkt beeinflussen.

Wesentliche Erkenntnisse des Berichts

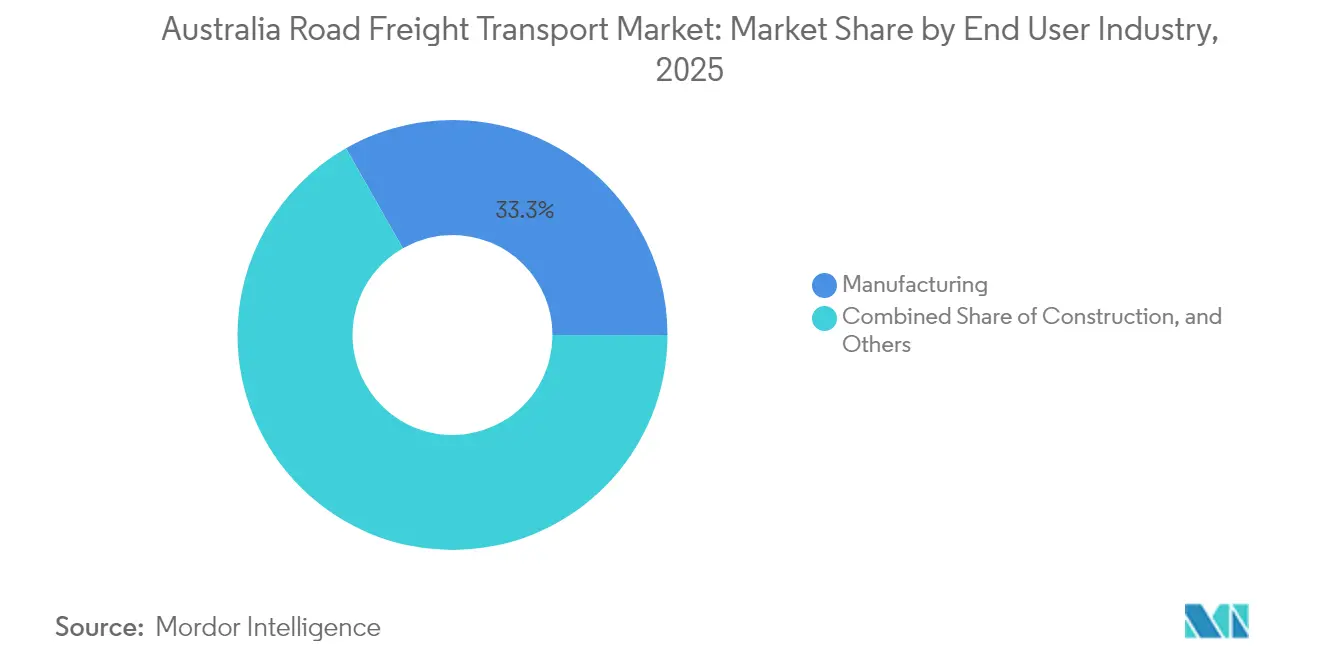

- Nach Endnutzerbranche führte die Fertigung mit einem Anteil von 33,25 % am australischen Straßengütertransportmarkt im Jahr 2025, während der Groß- und Einzelhandel zwischen 2026–2031 voraussichtlich mit einer CAGR von 4,63 % expandieren wird.

- Nach Lkw-Ladungsspezifikation beanspruchte der Komplettladungsverkehr (Full-Truck-Load) 81,65 % der Marktgröße des australischen Straßengütertransportmarkts im Jahr 2025, und Teilladungsverkehr (Less-than-Truck-Load)-Dienste sollen zwischen 2026–2031 mit einer CAGR von 4,58 % wachsen.

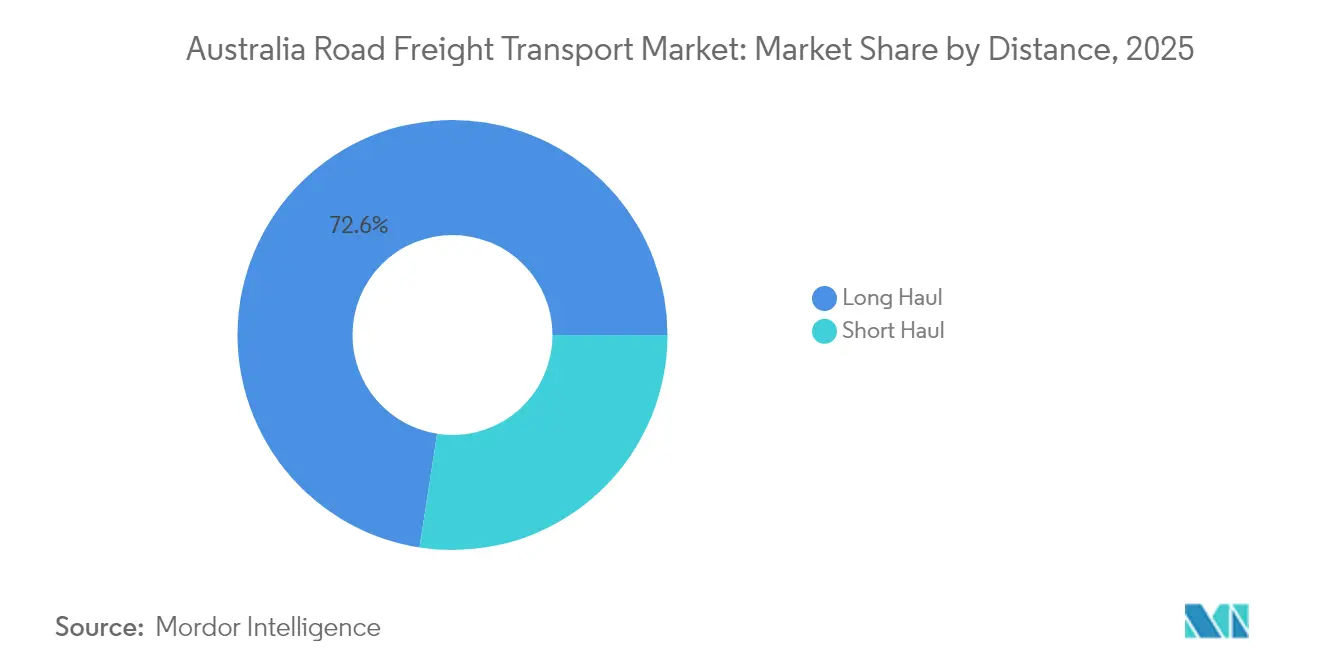

- Nach Entfernung sicherten sich Fernverkehrskorridore im Jahr 2025 einen Marktanteil von 72,55 % und sollen während 2026–2031 die schnellste CAGR von 4,32 % verzeichnen.

- Nach Containerisierung dominierte nicht-containerisierter Fracht mit einem Anteil von 87,05 % im Jahr 2025, während containerisierte Fracht zwischen 2026–2031 mit einer CAGR von 4,18 % steigen soll.

- Nach Güterkonfiguration hielten Feststoffgüter im Jahr 2025 einen Anteil von 64,85 %, während Flüssiggüter zwischen 2026–2031 für eine CAGR von 4,33 % positioniert sind.

- Nach Temperaturkontrolle entfielen auf nicht-temperaturgeführte Fracht 94,10 % des Umsatzes im Jahr 2025, und das temperaturgeführte Segment soll zwischen 2026–2031 mit einer CAGR von 4,48 % wachsen.

- Nach Bestimmungsort repräsentierten Inlandsoperationen den gesamten Markt mit einem Anteil von 100,00 % im Jahr 2025 und sollen im Einklang mit der Gesamt-CAGR von 4,05 % zwischen 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im australischen Straßengütertransportmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche Infrastrukturpipeline von 120 Milliarden AUD (81,66 Milliarden USD) | +1.2% | National, frühe Gewinne in Queensland, New South Wales, Victoria | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum von E-Commerce-Paketen | +0.9% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Anstieg der Mining- und Kritisch-Mineralien-Exporte | +0.8% | Western Australia, Queensland, Northern Territory | Mittelfristig (2–4 Jahre) |

| Rasche Flottenelektrifizierung und Wasserstoffkorridore | +0.6% | Victoria, New South Wales, South Australia | Langfristig (≥ 4 Jahre) |

| Einführung des nationalen Frachtdaten-Hubs | +0.4% | Wichtige bundesstaatliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Zulassungen für modulare AB-Triple-Straßenzüge | +0.3% | Northern Territory, Western Australia, Queensland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die bundesstaatliche Infrastrukturpipeline von 120 Milliarden AUD (81,66 Milliarden USD) beschleunigt die Güterverkehrsnachfrage

Bund- und Staatszusagen in Höhe von insgesamt 120 Milliarden AUD (81,66 Milliarden USD) weiten und stärken Straßenkorridore, erhöhen die Kapazität für Schwerfahrzeuge und die Versandfrequenz. Allein der Ausbau des Bruce Highway (7,2 Milliarden AUD) und die erste Bauphase des Coomera Connector (3,026 Milliarden AUD) erschließen erhebliche Fahrkilometer in Queensland und lösen einen höheren Bedarf an Baustoffen, Maschinen und Wartungslieferungen aus. Da Infrastrukturmaßnahmen typischerweise das Drei- bis Vierfache ihrer Ausgaben an Güterverkehrsaktivitäten generieren, rechnen Betreiber bis 2030 mit assoziierten Transportströmen von über 400 Milliarden AUD (272,22 Milliarden USD). Die Netzverdichtung in Wachstumskorridoren ermöglicht Fahrzeuge mit höherer Kapazität, fördert die Nutzung von Rückfrachten und sorgt für eine nachhaltige Ratenstabilität im australischen Straßengütertransportmarkt.[1]„Coomera Connector (Bauphase 1),” Queensland-Ministerium für Transport und Hauptstraßen, tmr.qld.gov.au

E-Commerce-Paket-Wachstum transformiert die Last-Mile-Logistik

Die Deregulierung von Australia Post im Jahr 2024 eröffnete den Wettbewerb bei der Paketzustellung und löste eine Welle technologiegestützter Marktteilnehmer aus, die Geschwindigkeit, Transparenz und Emissionsverfolgung in den Vordergrund stellen. Anbieter digitaler Marktplätze berichten, dass sie jährlich 22 Millionen km Fracht überwachen, um Routen und CO₂-Ausstoß zu optimieren. Urbane Konsolidierungszentren im Outer West von Sydney und im westlichen Korridor von Melbourne bilden das Fundament von Hub-and-Spoke-Modellen, die kleinere, häufige Ladungen begünstigen. Der Wandel von palettierten Gütern zu Paketvolumina steigert den Bedarf an agilen Flotten, Datenanalytik und flexiblen Arbeitskräftepools und unterstützt zweistelliges Umsatzwachstum bei spezialisierten Last-Mile-Betreibern im australischen Straßengütertransportmarkt.[2]„Stand der australischen Regionen 2024,” Ministerium für Infrastruktur, Transport, Regionalentwicklung und Kommunikation, infrastructure.gov.au .

Mining-Exportanstieg treibt die Entwicklung von Schwerlastkorridoren voran

Eisenerz-, Lithium- und Kritisch-Mineralien-Exporte setzen weiterhin Tonnagerekorde und stärken die Rollen von Western Australia und Queensland in der Schwerlastlogistik. Investitionsbeispiele wie die 150 km lange autonome Schwerlaststraße mit einer Nutzlastkapazität von 330 Tonnen veranschaulichen die Kapitalintensität und den Schwenk hin zu unbemannten Transportsystemen. Auf Mining ausgerichtete Auftragnehmer erzielen Premiumpreise für Spezialfahrzeuge, Sondertransportgenehmigungen und Fachkenntnisse in abgelegenen Gebieten. Das daraus resultierende Korridoraufkommen unterstützt den Ausbau von Raststätten, Tankstellen-Hubs und Predictive-Maintenance-Diensten, die zusammen die Fernverkehrsvolumina im australischen Straßengütertransportmarkt stabilisieren.

Rasche Flottenelektrifizierung trotz Infrastrukturherausforderungen

Betreiber bestellen kontinuierlich batterie-elektrische und Wasserstoff-Lkw, um sich gegen Kraftstoffvolatilität und bevorstehende CO₂-Abgaben abzusichern. Der Kauf von 28 schweren Elektroeinheiten durch Toll Group, unterstützt durch 9 Millionen AUD (6,12 Millionen USD) an staatlicher Förderung, signalisiert eine breite Flottenadoption. Volvo Trucks wird 2026 mit der Inlandsproduktion beginnen und damit eine lokale Lieferkette für emissionsfreie Fahrzeuge verankern. Die Abdeckung mit Lade- und Wasserstoff-Tankstellen bleibt jedoch außerhalb der Hauptstadtkorridore begrenzt, was den Bedarf an öffentlich-privaten Finanzierungsmodellen verstärkt, die den Fernverkehrs-Fußabdruck des australischen Straßengütertransportmarkts abdecken.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrermangel und alternde Belegschaft | -0.8% | National, akut in abgelegenen Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise und bevorstehende CO₂-Abgabe | -0.6% | National, stärkere Belastung für Fernverkehrsbetreiber | Mittelfristig (2–4 Jahre) |

| Staatliche Straßenbenutzungsgebühr für emissionsfreie Lkw | -0.4% | Victoria führend, potenzielle nationale Einführung | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Sondertransportgenehmigungssystem | -0.3% | National, hohe Auswirkung auf den Schwertransport | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fahrermangel schränkt die Kapazitätserweiterung ein

Das Medianalter der Fahrer liegt bei 48 Jahren, und Rentner übersteigen die Zahl der Neueinsteiger, insbesondere in abgelegenen Korridoren. Mit 185.300 professionellen Fahrern auf nationaler Ebene treiben Vakanzquoten den Lohndruck nach oben und beschleunigen Automatisierungspilotprojekte. Betreiber investieren in Ausbildungszuschüsse und flexible Dienstpläne, um der Abwanderung entgegenzuwirken, doch die kurzfristige Kapazitätsknappheit erhöht die Frachtpreise und begrenzt die schnelle Flottenvergrößerung im australischen Straßengütertransportmarkt.[3]„Lineage Logistics–Fremantle Coldstores,” Australische Wettbewerbs- und Verbraucherkommission, accc.gov.au .

Volatile Dieselpreise und CO₂-Abgabe belasten die Margen

Kraftstoff macht rund 25–30 % der Betriebskosten aus und setzt Frachtführer Währungsschwankungen und Versorgungsrisiken im Nahen Osten aus. Die bevorstehende internationale CO₂-Bepreisung für die Schifffahrt wird sich auf die inländischen Dieselimportkosten auswirken, während Australiens neuer Kraftfahrzeug-Effizienzstandard die Geräteanschaffungspreise erhöht. Betreiber mit modernen, kraftstoffeffizienten Zugmaschinen und indexgebundenen Verträgen sind am besten positioniert, ihre Margen zu verteidigen; Spotmarkt-Frachtführer bleiben anfällig für Margenerosion.[4]„Lindsay Australia Mitgliedsprofil,” Kühlhaus- und Transportverband, rwta.com.au.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigungsstabilität, Handelsmomentum

Die Fertigung behielt im Jahr 2025 einen Anteil von 33,25 % am australischen Straßengütertransportmarkt, dank stetiger Komponentenzuflüsse und bundesweiter Fertigwarenlieferungen. Hohe Anlagenauslastung und vorhersehbare Nachschubzyklen unterstützen die ganzjährige Lkw-Nachfrage und sichern den kontinuierlichen Flotteneinsatz und den Lagerdurchsatz. Der Groß- und Einzelhandel, angetrieben durch E-Commerce-Mikro-Fulfillment, soll zwischen 2026–2031 die schnellste CAGR von 4,63 % erzielen. Einzelhändler konsolidieren Bestände in Kantenlägern nahe Sydney und Melbourne und treiben dichte Pendel-Loops an, die agile Frachtführer begünstigen. Die Baufracht steigt im Einklang mit der Infrastrukturpipeline, während der Bergbau weiterhin erhebliche Tonnage auf Massenkorridoren generiert. Land- und Forstwirtschaft weisen saisonale Spitzen auf, die die Anlagenauslastung herausfordern, und veranlassen Frachtführer, Vertrags- und Spot-Arbeit zu mischen, um den Umsatzfluss zu glätten. Nischenbereiche – von Transporten für erneuerbare Energieanlagen bis hin zu Einsatzstoffen für die Kritisch-Mineralien-Verarbeitung – bieten inkrementelle Volumina und höhere Erträge und diversifizieren die Einnahmequellen im australischen Straßengütertransport.

Die mit der Fertigung verbundene Größe des australischen Straßengütertransportmarkts soll im Einklang mit dem Trend zur Rückverlagerung ins Inland wachsen, während das mit dem Einzelhandel verbundene Tonnagevolumen das BIP übertreffen sollte, da die Erwartungen der Verbraucher an die Lieferung am nächsten Tag zunehmen. Staatliche Innovationszuschüsse zielen darauf ab, kleine Frachtführer zu fördern, die fragmentierte Sektoren bedienen, den Wettbewerb lebendig zu halten und die Preise auf die Servicequalität anzupassen. Konsolidierte Routenplanung und Rückfrachtpartnerschaften zwischen Verladern reduzieren Leerkilometer und Umweltauswirkungen.

Nach Bestimmungsort: Inlandsvorherrschaft prägt die Strategie

Das Inlandssegment erfasste im Jahr 2025 einen Anteil von 100,00 % am australischen Straßengütertransportmarkt und soll im Gleichschritt mit der CAGR von 4,05 % zwischen 2026–2031 expandieren. Die geografische Isolation Australiens und das Fehlen von Landgrenzen machen den Straßengütertransport unverzichtbar für die Verbindung von Produktionszentren, Häfen und Verbraucherzentren, die über ein kontinentgroßes Landgebiet verteilt sind. Fernverkehrskorridore von Ost nach West und von Nord nach Süd bewältigen den Großteil der Tonnenkilometer, während dichte urbane Netzwerke in Sydney, Melbourne und Brisbane den Großteil der Last-Mile-Lieferungen abwickeln. Nationale Infrastrukturprojekte wie der Bruce Highway und die Ausbaumaßnahmen am Coomera Connector verankern die Inlandsströme weiter, indem sie Transitzeiten verkürzen und die Fahrzeugbetriebskosten senken.

Da es keinen grenzüberschreitenden Lkw-Verkehr gibt, der um Kapazitäten konkurriert, kalibrieren Frachtführer ihre Flotten nach bundesstaatlicher Gesetzgebung, unterschiedlichen Straßenbenutzungsgebühren und vielfältigem Gelände – von Wüstenkorridoren in Western Australia bis hin zu Gebirgsrouten in New South Wales. Die Exklusivität des Inlandsmarkts verstärkt den Bedarf an Rückfrachtoptimierung, da Leerfahrten über weite Strecken die Margen direkt erodieren. Die Planung der Klimaresilienz hat an Priorität gewonnen, da Überschwemmungen und Buschbrände wichtige Arterien unterbrechen, was Investitionen in alternative Routen und multimodale Notfallpläne anregt, die zeitkritische Sendungen im vollständig inländischen Straßengüterökosystem Australiens am Laufen halten.

Nach Lkw-Ladungsspezifikation: FTL-Dominanz steht vor LTL-Aufwärtsbewegung

Der Komplettladungsverkehr beansprucht 81,65 % des Umsatzes von 2025 und spiegelt die Geografie und das Massengutprofil von Bergbau-, Landwirtschafts- und Baufrachten wider. Dedizierte Vertragstransporte bieten vorhersehbare Zyklen, höhere Anlageumschläge und längere Fahrerbindung. Der Teilladungsverkehr, der zwischen 2026–2031 mit einer CAGR von 4,58 % wächst, profitiert von digitalen Frachtabgleichstools, die kleine Sendungen bündeln, Leerfahrten reduzieren und Emissionen senken. Stadtgebühren für Verkehrsstaus und Nachhaltigkeitsverpflichtungen ermutigen Verlader, Frachten zu bündeln, was die Marktanteilsgewinne zugunsten von LTL-Betreibern verschiebt, die Mehrstopprouten effizient koordinieren können.

Die mit dem Teilladungsverkehr verbundene Größe des australischen Straßengütertransportmarkts bleibt kleiner als der Komplettladungsverkehr, erzielt aber dank zusätzlicher Handhabungs-, Sortier- und Technologieschichten einen Premium-Ertrag pro Tonne. Cross-Dock-Terminals in Melbourne und Brisbane optimieren die Stückgutoperationen, während dynamische Preisalgorithmen die Kapazität an die Echtzeit-Nachfrage anpassen. Der Komplettladungsverkehr behält den Vorteil bei Nutzlasteffizienz und regulatorischer Einfachheit, insbesondere auf Bergbaukorridoren, wo Übermaßladungen überwiegen. Gemeinsam entstehen hybride Flottenstrategien, die FTL-Hauptstrecken mit LTL-Zubringern kombinieren, als wettbewerbsfähige Norm.

Nach Containerisierung: Standardisierung gewinnt, aber Massengut dominiert

Nicht-containerisierte Fracht machte 87,05 % des Umsatzes von 2025 aus, dominiert von Massenerzeugnissen, Maschinen und Baumaterialien. Containerisierte Fracht, die zwischen 2026–2031 mit einer CAGR von 4,18 % wächst, gewinnt dort an Dynamik, wo standardisierte Handhabung Wartezeiten deutlich reduziert und intermodale Übergaben ermöglicht. Versuche in Melbourne zeigen eine Kosteneinsparung von bis zu 25 %, wenn Frachtführer einheitliche Wechselaufbauten verwenden. Logistikparks werden mit Reach-Stackern und automatisierten Toren nachgerüstet, um den Containerfluss zu beschleunigen und Exporteure von verarbeiteten Lebensmitteln und Mehrwert-Mineralien anzuziehen.

Standardisierung unterstützt digitale Sendungsverfolgung, Temperaturüberwachung und Zoll-Vorabfertigung und verbessert die Transparenz der Lieferkette. Dennoch verlassen sich schwere Maschinen, Stahl und überdimensionierte Bergbauausrüstungen weiterhin auf maßgeschneiderte Tieflader und Teleskopauflieger. Betreiber halten gemischte Anlageportfolios, um von beiden Strömen zu profitieren und die Auslastung über Rohstoffzyklen hinweg im australischen Straßengütertransportmarkt zu schützen.

Nach Entfernung: Fernverkehrsüberlegenheit mit Korridoroptimierung

Fernverkehrsrouten hielten 72,55 % der Umsätze von 2025 und sollen zwischen 2026–2031 mit einer CAGR von 4,32 % wachsen, gestützt durch bundesstaatlichen Handel und Ressourcenexporte. Die Korridore Sydney–Melbourne und Melbourne–Brisbane bleiben die am stärksten frequentierten des Landes, unterstützt durch den Ausbau von Raststätten und telematikbasiertes Ermüdungsmanagement. Nahverkehrsdienste stehen vor zunehmendem Wettbewerb durch den intermodalen Schienenverkehr und Last-Mile-Spezialisten, sind jedoch für Hafen-Drays, regionale Milchläufe und Ladenbelieferungen unverzichtbar. Die bevorstehende Inland-Rail-Route könnte einigen Containerverkehr abziehen, aber der Straßentransport behält zeitkritische und Tür-zu-Tür-Vorteile.

Fernverkehrs-Frachtführer nutzen AB-Triple-Genehmigungen zur Erhöhung der Nutzlast, setzen Aerodynamikpakete zur Kraftstoffeinsparung ein und führen Predictive-Analytics aus, die Betankung und Wartungsstopps synchronisieren. Nahverkehrsflotten betonen elektrische Lieferfahrzeuge und Routendichte zur Reduzierung urbaner Emissionen. Korridorplanung integriert sich eng mit Lagerknoten und gewährleistet einen nahtlosen Wechsel zwischen Hauptstrecken- und Verteilungsabschnitten im australischen Straßengütertransportmarkt.

Nach Güterkonfiguration: Feststoffbasis, Wachstumspfad für Flüssiggüter

Feststoffgüter machten 2025 64,85 % des Umsatzes aus und umfassen alles vom Supermarktbestand bis hin zu Baustahl. Vorhersehbare Nachschubzyklen entsprechen festen wöchentlichen Lieferrastern. Flüssiggüter, die zwischen 2026–2031 mit einer CAGR von 4,33 % expandieren, profitieren von Wasserstoffpilotkorridoren, Biodiesel-Beimischungspflichten und chemischen Einsatzstoffen für die Batterieproduktion. Tankerflotten werden auf Mehrkammer-Designs aufgerüstet, die das Rückfrachtpotenzial steigern und sich an sich entwickelnde Gefahrgutvorschriften anpassen.

Verlader fordern Echtzeit-Druck- und Temperaturtelemetrie, was Frachtführer veranlasst, IoT-Sensoren in Flüssigkeitstankauflieger zu integrieren. Versicherungsprämien belohnen Betreiber mit bewährten Überwachungssystemen und senken die Gesamtbetriebskosten. Feststoffgüter-Frachtführer rüsten Tiefbett-Curtainsider mit staplergeeignetem Bodenbelag nach, um Dockumschläge zu beschleunigen und das kontinuierliche Fließmodell zu unterstützen, das für den australischen Straßengütertransportmarkt zentral ist.

Nach Temperaturkontrolle: Kühlkettenbeschleunigung sektorenübergreifend

Umgebungstemperatur-Fracht dominiert weiterhin mit 94,10 % im Jahr 2025, aber temperaturgeführte Volumina, obwohl nur 5,90 %, verzeichnen die höchste CAGR von 4,48 % zwischen 2026–2031. Impfstoffverteilung, Frischprodukteexporte und die Verbreitung von Fertiggerichten treiben die Spezialnachfrage an. Netzwerke wie das bundesweite Kühllagernetz von Lindsay Australia unterstützen eine landesweite Kühlabdeckung. Kühlfahrzeugflotten setzen Mehrzonen-Einheiten, Türsensoren und Satellitenverfolgung ein, die die Einhaltung bei Audits nachweisen.

Höhere Kapitalanforderungen begrenzen Neueinsteiger und fördern eine moderate Konsolidierung und Preisresilienz. Pharmakunden vergeben mehrjährige Verträge mit strengen KPI-Klauseln und bevorzugen Frachtführer, die GDP- und ISO-Standards zertifizieren. Lebensmitteleinzelhändler verlangen Berichte über den CO₂-Fußabdruck und fördern die Einführung solarbetriebener Kühlung und alternativer Kältemittel, was die Nachhaltigkeitsführerschaft im australischen Straßengütertransportmarkt stärkt.

Geografische Analyse

Australiens Inlandsfracht erfasst 100 % Marktanteil, wobei der australische Straßengütertransportmarkt zwischen 2026–2031 mit einer stetigen CAGR von 4,05 % wächst. Queensland verzeichnet überdurchschnittliche Gewinne, da der Ausbau des Bruce Highway und des Coomera Connector Engpässe beseitigt und den Zugang zu schnell urbanisierenden Küstenzentren erweitert. Der Frachtsektor-Innovationsfonds von Victoria injiziert 8 Millionen AUD in die KMU-Digitalisierung und Niedrigemissions-Versuche und festigt seinen Ruf als Logistiktechnologie-Testfeld. New South Wales profitiert von Sydneys Rolle als größtes Importtor, doch die Flächenknappheit treibt Verteilungszentren in Richtung Western Sydney und Hunter Valley.

Western Australia bleibt eigenständig, verankert durch Bergbauexporte über Port Hedland und Kwinana. Schwerlast-Straßenzüge dominieren das Pilbara, wo Entfernungen, 50 °C Hitze und Rotstaubbedingungen robuste Fahrzeugspezifikationen erfordern. South Australia und Tasmanien beteiligen sich hauptsächlich durch Agrar- und Weinflüsse und stützen sich auf Bass-Strait-Fähren und Adelaide-zentrierte Lagerknoten. Das Northern Territory bietet mit seiner geringen Bevölkerungsdichte Nischenchancen bei überdimensionierten Bergbaugeräten und der Versorgung abgelegener Gemeinschaften und ist stark auf Hochleistungs-Straßenzuggenehmigungen angewiesen.

Klimaextreme nehmen zu und veranlassen Regierungen, Resilienzfinanzierung für Reparaturen überschwemmungsgefährdeter Hauptstraßen und erhöhte Dammwege bereitzustellen. Frachtführer integrieren wetterbasiertes Routing, um Verzögerungen zu minimieren, während Versicherer Prämien nach Telematikdurchdringung und Fahrerausbildungsniveaus differenzieren. Staatliche Vorschläge für Straßenbenutzungsgebühren für Elektro-Lkw schaffen Planungsunsicherheit; die nationale Harmonisierung bleibt ein kritisches politisches Ziel, um bundesstaatliche Operationen im australischen Straßengütertransportmarkt zu rationalisieren.

Wettbewerbslandschaft

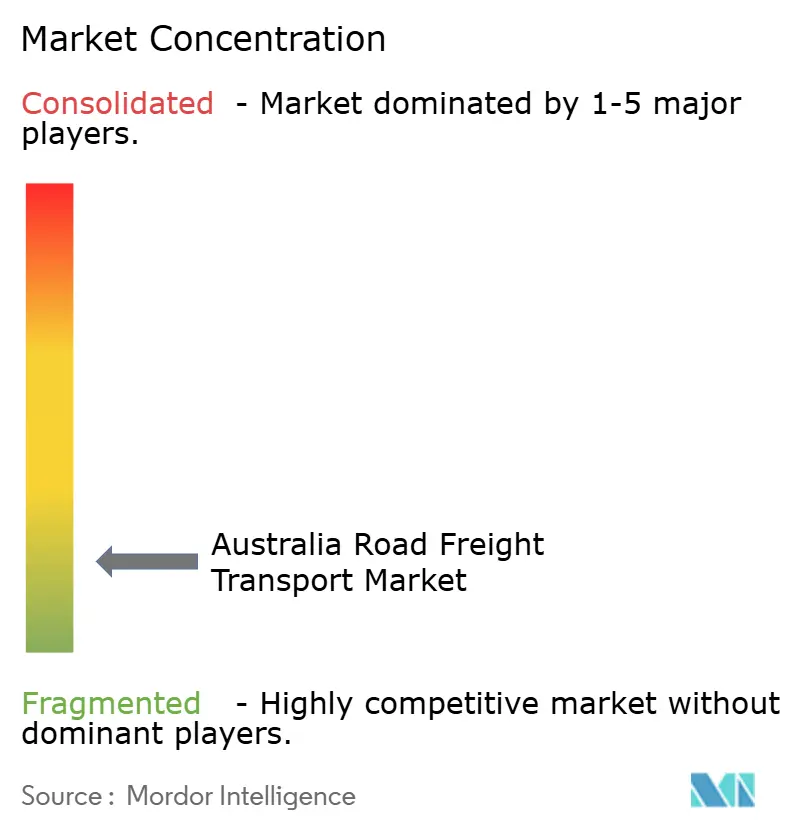

Der australische Straßengütertransportmarkt weist eine fragmentierte Struktur auf, wobei die fünf größten Frachtführer etwas mehr als 30 % des Umsatzes kontrollieren. Die Überholung der Toll Group-Flotte auf Euro-6-Standard für 200 Millionen AUD (136,11 Millionen USD) im Jahr 2024 reduzierte die Emissionen um bis zu 10 % und stärkte die Vertragsabschlussaussichten bei renommierten Verladern. Linfox erteilte Australiens größten Elektro-Lkw-Auftrag und kaufte 2025 30 Volvo FH/FM Electric-Einheiten, um die Nachhaltigkeitsverpflichtungen des Einzelhandels zu erfüllen. Der Sicherheitsvorfall von Aurizon Holdings im Juli 2025 beleuchtete anhaltende Herausforderungen an Schiene-Straße-Schnittstellen und verstärkte Forderungen nach verbesserten Bahnübergangsschutzmaßnahmen.

Die Fusion von DSV und DB Schenker im Jahr 2024 schuf ein globales Logistikschwergewicht, das integrierte Luft-, See- und Straßenlösungen in Australien nutzen will und mittelgroße Frachtführer bei multinationalen Ausschreibungen möglicherweise unter Druck setzt. Pilotprojekte mit autonomen Lkw in Western Australia zeigen frühe Produktivitätsgewinne, aber hohe Investitionskosten begrenzen die kurzfristige Einführung auf Ressourcenmajors und große Drittanbieter für Logistik (3PL). Digitale Frachtplattformen verbinden kleine Frachtführer mit Unternehmensverladern und fördern Preistransparenz, komprimieren jedoch die Margen. Spezielle Nischen wie Kühlkette, Gefahrgut und Schwertransporte bieten verteidigungsfähige Rentabilität aufgrund regulatorischer Barrieren und Geräte-Spezifität.

Fusionen und Übernahmen bleiben attraktiv, da familiengeführte Flotten Nachfolgeoptionen suchen und strategische Käufer Dichte anstreben. Banken bevorzugen anlagegestützte Kreditvergabe an größere Flotten mit telemetrisch verifizierten Auslastungsdaten und drängen Unabhängige zur Konsolidierung. Nachhaltigkeitsnachweise beeinflussen zunehmend Vertragsabschlüsse, sodass frühe Nutzer von Elektrofahrzeugen, Wasserstoffversuchen und verifizierten CO₂-Berichten einen Wettbewerbsvorteil im australischen Straßengütertransportmarkt erzielen.

Marktführer im australischen Straßengütertransport

K&S Group

Linfox Pty Ltd.

LINX Cargo Care Group

Toll Group

Team Global Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Aurizon Holdings erlitt eine Betriebsstörung, als einer seiner CBH-Getreidefrachtzüge in einen tödlichen Bahnübergangsunfall in Redmond, Western Australia, verwickelt war.

- Mai 2025: Linfox erhielt einen Auftrag für 30 batterie-elektrische schwere Lkw von Volvo (29 FH Electric, 1 FM Electric), was den größten Elektro-Lkw-Auftrag in Australien darstellt.

- Oktober 2024: Toll Group investierte 200 Millionen AUD (136,11 Millionen USD), um 25 % seiner australischen Flotte zu erneuern, und kaufte in Partnerschaft mit Penske, Volvo Group Australia und Isuzu nahezu 400 Euro-6-Sattelzugmaschinen und 20 Starr-Lkw.

- März 2024: DHL Group kündigte die Erweiterung der Kapazitäten seines australischen Expressnetzes durch verbesserte Last-Mile-Lieferinfrastruktur in großen Ballungsräumen an.

Umfang des Berichts zum australischen Straßengütertransportmarkt

Land- und Forstwirtschaft, Fischerei, Bau, Fertigung, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Inland ist als Segment nach Bestimmungsort abgedeckt. Komplettladungsverkehr (FTL), Teilladungsverkehr (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht-containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht-temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Land- und Forstwirtschaft, Fischerei |

| Bau |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht-temperaturgeführt |

| Temperaturgeführt |

| Endnutzerbranche | Land- und Forstwirtschaft, Fischerei |

| Bau | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruchbetrieb | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Bestimmungsort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht-temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Land- und Forstwirtschaft, Fischerei (AFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure für den Straßengütertransportdienst. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Haltung von Tieren, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihrem natürlichen Lebensraum sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind. Dabei spielen Logistikdienstleister (LSP) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bau - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für den Straßengütertransportdienst. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransportdienstes für Komplettladungsverkehr (FTL)-Dienste. Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massengut-Post per Lkw umfassen, (iv) sowohl containerisierte (Vollcontainer-Ladung, FCL)/nicht-containerisierte Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienste benötigen, (vi) den Tankertransport von Flüssigmassen umfassen, (vii) den Lkw-Transport von Abfällen einschließen und (viii) den Lkw-Transport von Gefahrgut einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher werden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransportdienstes für den Transport von Flüssigmassen, die häufig in der Förder-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche unter anderem eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (upstream sowie downstream wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Flüssigmassen (wie Milch oder Saft), (v) Gummi, (vi) landwirtschaftliche Chemikalien u. a. Diese Güter werden in der Regel per Tankfahrzeugtransport befördert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LSP) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Wettbewerb führen können, den Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungsverkehr (FTL) Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransportdienstes für Komplettladungsverkehr (FTL)-Dienste. Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massengut-Post per Lkw umfassen, (iv) sowohl containerisierte (Vollcontainer-Ladung, FCL)/nicht-containerisierte Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienste benötigen, (vi) den Tankertransport von Flüssigmassen umfassen, (vii) den Lkw-Transport von Abfällen einschließen und (viii) den Lkw-Transport von Gefahrgut einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziell wichtigsten Sektoren, die zur Logistiknachfrage beitragen, verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (der hier betrachteten Wirtschaftssektoren) genutzt.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation werden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des inflationären Umfelds verwendet, da es eine wichtige Rolle beim reibungslosen Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Preise für Reifen, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungs- und Speditionsgebühren, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wesentliche Branchentrends - Der Berichtsabschnitt „Wesentliche Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neuesten verfügbaren Datenpunkten) zusammen mit einer Analyse des Parameters in Form eines präzisen marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Eine Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu unterscheiden oder als allgemeine Strategie einzusetzen, wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Erweiterungen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Schlüsselakteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransportdienstes für Teilladungsverkehr (LTL)-Dienste. Der LTL-Straßengütertransport ist durch mehrere Sendungen gekennzeichnet, die für mehrere Lieferungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengeführt werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Güterverkehr für Ladungen unter einer vollständigen Lkw-Ladung befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Beladeterminal und einem Entladeterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainer-Ladung (LCL)-Versand/Sammelladung im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Hauptstreckenverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Ländern ermöglicht, global zu konkurrieren. Die Logistikleistung wird von marktweiten Lieferkettenmanagementstrategien, staatlichen Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, dem inflationären Umfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Bedeutende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird von Faktoren wie geografischen Präferenzen, dem Portfolio der Lkw-Typen, Lkw-Preisen, der lokalen Produktion, der Durchdringung von Lkw-Reparatur- und Wartungsdiensten, dem Kundensupport, technologischen Innovationen (wie Elektrofahrzeugen, Digitalisierung, autonomen Lkw), der Kraftstoffeffizienz, Finanzierungsoptionen, jährlichen Wartungskosten, der Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher werden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure für den Straßengütertransportdienst. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Lieferung von Rohstoffen an Kunden für die Just-in-Time-Fertigung.

- Modalsplit - Der Güterverkehrs-Modalsplit wird von Faktoren wie modaler Produktivität, staatlichen Vorschriften, Containerisierung, Transportentfernung, Anforderungen an die Temperaturkontrolle, Gütertyp, internationalem Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheidet sich der Modalsplit nach Tonnage (Tonnen) und der Modalsplit nach Güterumschlag (Tonnen-km) je nach durchschnittlicher Entfernung der Sendungen, dem Gewicht der wichtigsten Gütergruppen, die in der Volkswirtschaft transportiert werden, und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (sowohl Tonnen als auch Tonnen-km) für das Basis-Studienjahr dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Förderbranchenakteure für den Straßengütertransportdienst. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSP) decken alle Phasen von Upstream bis Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie verarbeiteten/aufbereiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), der Immobilienwirtschaft, des Bildungswesens, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für den Straßengütertransportdienst. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von erforderlichen Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen) und weiteren.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet eingesetzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Preistrends im Straßengüterverkehr - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des inflationären Umfelds, der Auswirkungen auf den Handel, den Güterumschlag (Tonnen-km), die Nachfrage im Straßengütertransportmarkt und damit die Marktgröße des Straßengütertransports verwendet.

- Tonnagentrends im Straßengüterverkehr - Die Gütertonnage (Gewicht der Güter in Tonnen), die nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Gütervolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Gütertransports verwendet.

- Straßengütertransport - Die Beauftragung eines Straßengütertransport-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort im Inland (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Umfang der Studie umfasst (i) den Güterverkehr auf der Straße, der von in den berichtenden Ländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starrauflieger-Lkw oder Sattelzugmaschinen), (iv) Komplettladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturgeführten oder nicht-temperaturgeführten Transport, (vii) Nah- oder Fernverkehr, (viii) den Transport von gebrauchten Büro- oder Haushaltswaren (Umzugsunternehmen), (ix) sonstigen Spezialgütertransport (Gefahrgut, Schwertransporte) und (x) ausgelagerte Erstzustellungs-/Mittelstrecken-/Letztmeilenzustellungs-Sendungen durch Straßengütertransportunternehmen. Der Umfang schließt nicht ein: (i) Transport durch Spediteure, die in anderen Ländern registriert sind, (ii) den Markt für Letztmeilen-Essenlieferungen, (iii) den Lebensmittelliefermarkt und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (KEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wesentlichen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf die marktspezifischen Einnahmen aus dem Straßengütertransport, die das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wesentlicher Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite berichtet hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransportdienstes für den lokalen Lkw-Verkehr (unter 160 km). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Trockenmassengutienstleistungen, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letztmeilenzustellungs-Sendungen durch Straßengütertransportunternehmen.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in einem direkten Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit dem Straßengütertransportmarkt. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch präzise und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen im E-Commerce für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in fertige Produkte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren sowie das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird von Faktoren wie geografischen Präferenzen, den wichtigsten Endnutzerbranchen, Lkw-Preisen, der lokalen Produktion, der Durchdringung von Lkw-Reparatur- und Wartungsdiensten, dem Kundensupport sowie technologischen Disruptionen (wie Elektrofahrzeugen, Digitalisierung, autonomen Lkw) usw. beeinflusst. Daher werden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Investitionen in die Lkw-Fertigung, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrergehälter und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für den Straßengütertransportdienst. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Großhandel oder dem Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von mit dem Verkauf der Waren verbundenen Dienstleistungen befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette weitergeleitet werden, mit minimalem bis keinem Handling oder Lagerungsaufwand. Cross-Docking findet in einem Vertriebsdock-Terminal statt, das in der Regel aus Lkw und Docktüren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Begriff „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der mit einem in einem dritten Land zugelassenen Straßenfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und als das Entlade-/Ausschiffungsland. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die durch die fünfzehnte überarbeitete Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die beim Kontakt mit Wasser brennbare Gase entwickeln; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckende Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Eine Direktlieferung ist eine Methode zur Lieferung von Waren vom Lieferanten oder Produktinhaber direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Ein Drayage ist eine Form des Lkw-Dienstleistung, die die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Ladungen zu und von verschiedenen Bestimmungsorten wie Containerschiffen, Lagerplätzen, Auftragsabwicklungs-Lagerhäusern und Rangierbahnhöfen. Typischerweise transportiert Drayage Güter nur über kurze Strecken und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Dennoch spielt es eine wichtige Rolle im Fernverkehr, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport effizienter und ermöglicht die nahtlose Übergabe von Waren an den Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist ein vollständig geschlossener Sattelauflieger, der Sendungen vor äußeren Einflüssen schützt. Entwickelt für den Transport von palettierten, verpackten oder losen Gütern, sind Trockenkoffer-Auflieger nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine überdimensionierten Sendungen befördern (im Gegensatz zu Tieflader-Aufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung verbraucht werden, und kann den persönlichen Verbrauch oder den Verbrauch durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung verbraucht werden, und kann den persönlichen Verbrauch oder den Verbrauch durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist ein Lkw-Typ mit starrem Design. Er hat einen hinteren Aufbau mit flacher Form für ein einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport von schweren, überdimensionierten, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Da der Lkw einen offenen Aufbau hat, dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tieflader-Auflieger vergleichbar. |

| Inbound-Logistik | Inbound-Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung von eingehenden Lieferungen. Inbound-Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparationsarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladungsort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Überdimensionale Ladung | Überdimensionale Ladung (OOG) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, da sie schlicht zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Anheben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungsverkehr (LTL)-Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig ausfüllen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungsverkehr (FTL)-Sendung. |

| Befestigte Straße | Straße mit einer Oberfläche aus Schottermaterial (Makadam) mit Kohlenwasserstoffbinder oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen. |

| Reverse-Logistik | Reverse-Logistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort im Inland (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Komplettladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht-containerisiert, temperaturgeführt oder nicht-temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler an den gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastbeschränkungsgurte an einer Seilschiene unterhalb des Lkw-Rahmens befestigt und verbinden den Lkw-Rahmen und den Vorhang auf beiden Seiten. Winden an beiden Enden des Vorhangs spannen diesen, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Der entgeltliche Transport von Gütern. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit Schottermaterial, Kohlenwasserstoffbinder oder bituminierten Mitteln, Beton oder Pflastersteinen bedeckt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen