Fernwärmemarktgröße und Marktanteil Vereinigtes Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

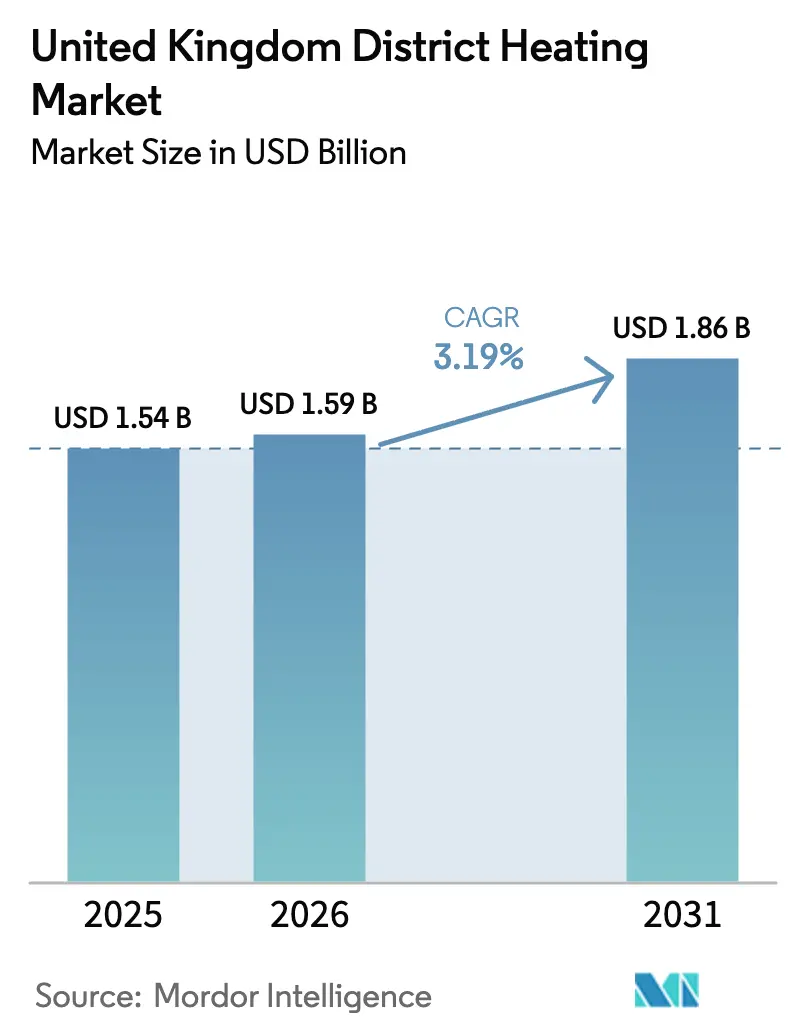

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

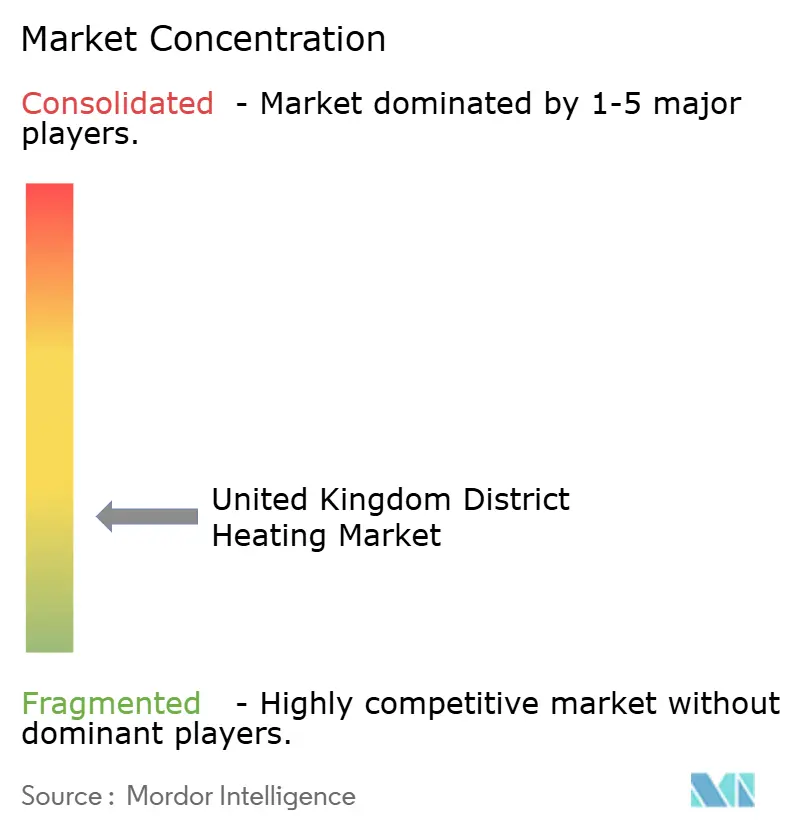

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fernwärmemarktanalyse Vereinigtes Königreich von Mordor Intelligence

Die Marktgröße des Fernwärmemarkts im Vereinigten Königreich wurde im Jahr 2025 auf USD 1,54 Milliarden geschätzt und soll von USD 1,59 Milliarden im Jahr 2026 auf USD 1,86 Milliarden bis 2031 wachsen, bei einer CAGR von 3,19 % während des Prognosezeitraums (2026–2031). Die schrittweise Einführung gesetzlicher Wärmenetz-Zonierungsvorschriften, Investitionszuschüsse, die die Amortisationszeit von Projekten auf das Niveau kommunaler Kreditlimits senken, sowie sinkende Kosten für großmaßstäbliche Wärmepumpen beschleunigen gemeinsam die Genehmigung von Projekten, insbesondere in den städtischen Kerngebieten Englands. Projektentwickler überarbeiten ihre Wirtschaftlichkeitsberechnungen auf der Grundlage hybrider Energiezentralen, die wasserbasierte Wärmepumpen mit Abwärmenutzung kombinieren, um das Spark-Spread-Risiko zu mindern und gleichzeitig steigende CO₂-Preisstrafen zu erfüllen. Preisdeckelkonsultationen durch Ofgem in Verbindung mit der obligatorischen Offenlegung von Vermieter-Tarifen dämpfen wahrgenommene Monopolrisiken und erhöhen die Belegungsquoten, sobald Wohneinheiten übergeben werden. Gleichzeitig schafft die Wärmespeicher-Arbitrage in den Flexibilitätsmärkten des National Grid ESO eine neue Nebeneinnahmenebene, die die internen Renditen von Netzen mit ≥12 h Warmwassergruben erhöht. Die Wettbewerbspositionierung kristallisiert sich rund um Versorgungsunternehmen und spezialisierte Infrastrukturfonds heraus, die in der Lage sind, Bau- und Betriebsgarantien über 25- bis 40-jährige Konzessionen hinweg zu kombinieren.

Wesentliche Erkenntnisse des Berichts

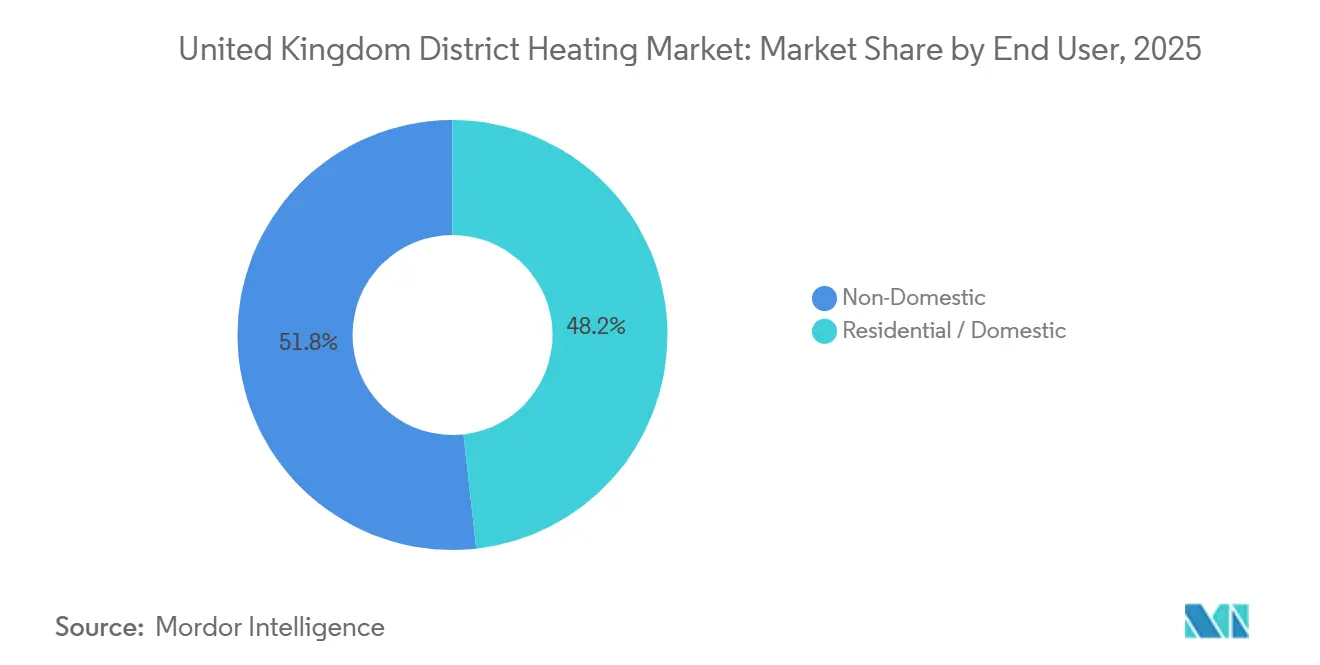

- Nach Endnutzer führten Wohn- und Haushaltsanwendungen im Jahr 2025 mit einem Marktanteil von 48,23 % am Fernwärmemarkt im Vereinigten Königreich, während nicht-häusliche Anwendungsfälle bis 2031 mit einer CAGR von 4,24 % wachsen.

- Nach primärer Wärmequelle hielt Gas-KWK im Jahr 2025 einen Anteil von 37,73 % an der Marktgröße des Fernwärmemarkts im Vereinigten Königreich, während kohlenstoffarme Wärmepumpen- und Abwärmelösungen mit einer CAGR von 5,12 % expandieren.

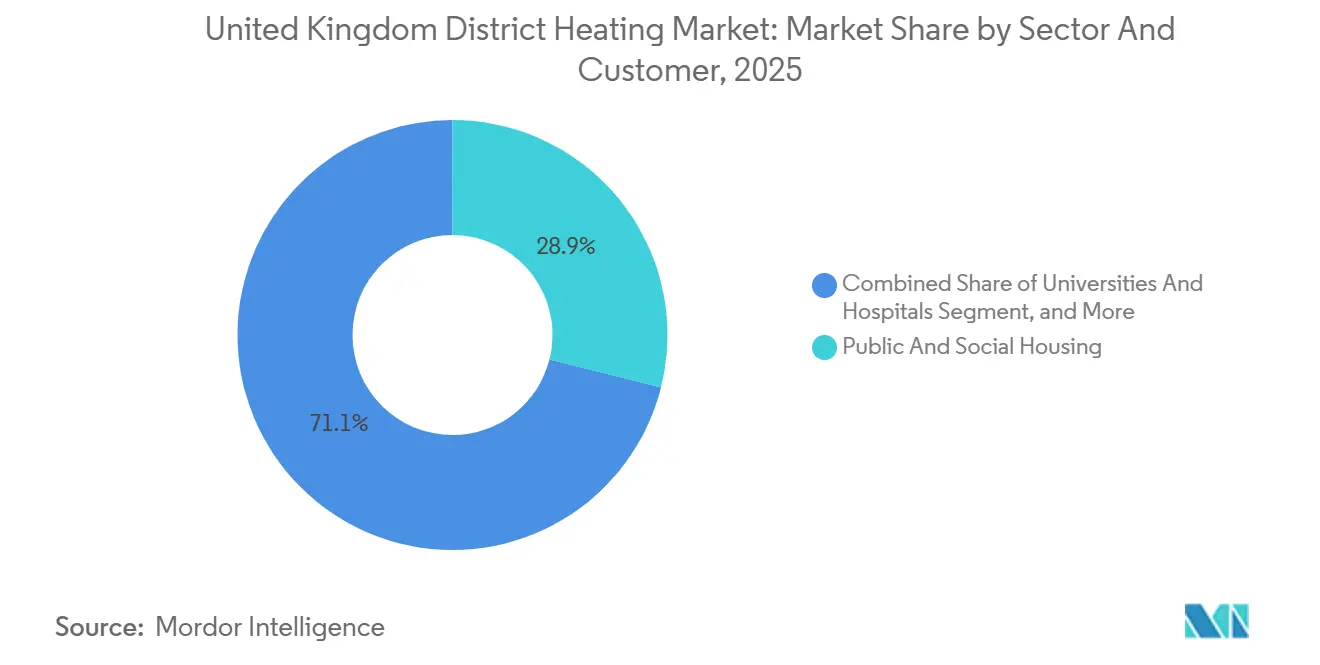

- Nach Sektor und Kunde entfielen im Jahr 2025 28,93 % des Umsatzanteils auf öffentliche und soziale Wohngebäude; gemischt genutzte Sanierungsgebiete werden bis 2031 voraussichtlich eine CAGR von 4,86 % verzeichnen.

- Nach Wärmespeichernutzung entfielen im Jahr 2025 52,12 % des Marktanteils am Fernwärmemarkt im Vereinigten Königreich auf Systeme ohne integrierten Speicher, und Konfigurationen mit ≥12 h Gruben- oder Tankspeicher wachsen mit einer CAGR von 4,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Fernwärmemarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzliche Wärmenetz-Zonierung (2025–26) | +0.8% | Pilotzonierungsgebiete in England und Wales in Greater Manchester, Bristol, Cardiff | Kurzfristig (≤ 2 Jahre) |

| Green Heat Network Fund und HNES-Fördermittel | +0.6% | National, Schwerpunkt in Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Abwärmenutzungspflicht aus Energie-aus-Abfall-Anlagen und Kläranlagen | +0.4% | Städtische Zentren mit Energie-aus-Abfall-Anlagen und Küstenabwasseranlagen | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Fluss- und Grubenwasser-Wärmepumpen | +0.3% | Südwales, Nordostengland, Zentralschottland | Langfristig (≥ 4 Jahre) |

| Obligatorische Offenlegung von Vermieter-Tarifen | +0.2% | National, frühe Durchsetzung in dichten Mietmärkten | Kurzfristig (≤ 2 Jahre) |

| Aggregation von Wärmespeichern in ESO-Flexibilitätsmärkte | +0.2% | National netzbezogene Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzliche Wärmenetz-Zonierung (2025–26)

Lokale Behörden erhielten 2025–26 gesetzliche Befugnisse, Zonen auszuweisen, in denen neue Gebäude an kommunale Wärmeversorgung angeschlossen werden müssen oder gleichwertige kohlenstoffarme Alternativen nachweisen müssen. Kommunen kartieren nun Ankerlastpunkte wie Krankenhäuser und Freizeiteinrichtungen und sichern sich damit 25- bis 40-jährige Einnahmeströme, die private Investitionen risikoärmer machen.[1]Ministerium für Energiesicherheit und Netto-Null, "Green Heat Network Fund," GOV.UK, gov.uk Frühe Anwender wie Bristol haben drei Prioritätszonen ausgewiesen, die 12.000 Wohneinheiten umfassen, und sichern sich Entwicklerbeiträge durch Planungsvereinbarungen. Die Politik verkürzt die Technologieauswahlzyklen und drängt Entwickler früher als allein durch Kohlenstoffziele erforderlich in Richtung Wärmepumpen und Abwärmeanbindungen. Sie beschleunigt auch die Anschlussdichte und hebt die Auslastung der Hauptleitungen innerhalb von zwei Jahren nach Inbetriebnahme des Systems auf über 40 %. Fragmentierte Grundstückstitel und die Sanierung von Brachflächen verlangsamen jedoch weiterhin die Leitungsführung und erfordern höhere Vorabkontingente.

Green Heat Network Fund und HNES-Fördermittel

Der Green Heat Network Fund in Höhe von GBP 288 Millionen (USD 391,95 Millionen) deckt bis zu 50 % des Kapitals für kohlenstoffarme Projekte und wird durch das Wärmenetz-Effizienzprogramm für Nachrüstungen ergänzt. Die Vergaben der Phase 3 im Jahr 2024 unterstützten 21 Projekte mit insgesamt 15.000 Anschlüssen, von denen viele durch wasserbasierte Wärmepumpen verankert wurden. Schottlands paralleler Fonds bietet Zuschüsse von bis zu 70 % und neutralisiert damit effektiv ländliche Dichtezuschläge. Die obligatorische Kofinanzierung begünstigt Konsortiumsangebote, die Ingenieurbüros mit Sozialwohnungsvermietern kombinieren, und verdrängt kleinere Entwickler ohne ausreichende Bilanzkraft. Die daraus resultierende Wärmepumpenadoption hebt den Anteil erneuerbarer Energien bei neuen Netzen auf über 70 %, während Nachrüstungszuschüsse die saisonalen Leistungszahlen von 1,8 auf über 2,5 steigern und die Betriebskosten um fast ein Drittel senken.

Abwärmenutzungspflicht aus Energie-aus-Abfall-Anlagen und Kläranlagen

Seit 2024 müssen neue Energie-aus-Abfall-Anlagen und größere Kläranlagen überschüssige Wärme in nahegelegene Netze einspeisen oder technische Undurchführbarkeit nachweisen. Die Anlage Edmonton in London exportiert nun 70 MW Niedertemperaturwärme, verdrängt Gas für 5.000 Wohneinheiten und reduziert die Kohlenstoffintensität um 60 %. Die Pflicht zwingt Energie-aus-Abfall-Entwickler, sich in der Nähe von Nachfrageclustern anzusiedeln, was die Grundstückswerte im städtischen Umland erhöht, aber langfristige Abnahmeverträge in die Projektfinanzierung einbettet. Aus Abwasser gewonnene Wärme erfordert eine Pumpenanhebung auf Haushaltstemperaturen, was GBP 800–1.200 pro Anschluss zusätzlich kostet; Industriegebiete können jedoch niedrigere Versorgungstemperaturen akzeptieren, was die adressierbaren Märkte erweitert. Insgesamt wandelt die Regelung Abwärme von einem Nebenprodukt in eine bankfähige Einnahmequelle um und erhöht die internen Renditen bei konformen Anlagen um 1–2 Prozentpunkte.

Sinkende Kosten für Fluss- und Grubenwasser-Wärmepumpen

Standardisierte modulare Einheiten, stärkerer Ausschreibungswettbewerb und eine kumulierte installierte Kapazität von über 50 MW haben die gelieferten Kapitalkosten für große wasserbasierte Systeme zwischen 2023 und 2025 um rund 20 % gesenkt. Grubenwassersysteme erzielen saisonale Leistungszahlen von 3,5–4,0 und übertreffen Luftwärmepumpen beim Stromverbrauch um ein Viertel. Die Coal Authority hat 40 Standorte vorab charakterisiert und die Machbarkeitszeiträume auf unter neun Monate verkürzt. Das Flusswärmepumpen-Netz in Gateshead veranschaulicht hybride Resilienz, indem es eine 3-MW-Wasserquellen-Wärmepumpe mit einem 1,5-MW-Gas-KWK zur Abdeckung von Winterspitzen kombiniert. Pensionsfonds sehen inflationsgebundene Wärmeeinnahmen, die durch gesetzliche Zonierung abgesichert sind, nun als infrastrukturwertige Cashflows an, was die Investorenbasis verbreitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -0.5% | Nachrüstungsintensive Innenstädte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Volatilität des Gas-Strom-Preisspreads | -0.3% | National, insbesondere KWK-abhängige Systeme | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Rohrleitungsschweißen und bei der Inbetriebnahme von Wärmeübergabestationen | -0.2% | Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Verbraucher-Monopolabrechnung | -0.1% | Private Miet- und Eigentumswohnungen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen

Fernwärme erfordert GBP 2.500–4.500 (USD 3.402,37–6.124,27) pro Anschluss bei Neubauten und mehr bei Nachrüstungen, weit über den Kosten einzelner Kesselinstallationen. Straßenaufgrabungen in überfüllten Straßen verschlingen bis zu die Hälfte der Budgets und können in der Londoner Innenstadt GBP 150–250 (USD 201,44–335,74) pro Meter kosten.[2]Transport for London, "Straßensperrungen und Genehmigungen," tfl.gov.uk Soziale Vermieter sind durch Kreditobergrenzen gemäß den PWLB-Regeln eingeschränkt und bevorzugen Projekte mit einer Amortisationszeit von unter 15 Jahren oder gemischten Darlehen der UK Infrastructure Bank. Eine Stahlrohrinflation von 18 % im Jahr 2024 und neunmonatige Vorlaufzeiten für Kompressoren belasten die Kontingente und können Projekte gelegentlich vor dem ersten Wärmefluss in die Verlustzone treiben. Folglich schreiten nur Sponsoren mit tiefen Kapitalreserven oder zuschussgestützten Modellen in großem Maßstab voran.

Volatilität des Gas-Strom-Preisspreads

Gas-gefeuertes KWK ist auf einen Spark Spread zwischen Brennstoff- und Strompreisen angewiesen, der Ende 2024 auf GBP 12 pro MWh gesunken ist, gegenüber GBP 25 (USD 33,57) zwei Jahre zuvor. Betreiber ohne langfristige Stromabnahmeverträge sehen sich bei 5-MW-Einheiten monatlichen Cashflow-Schwankungen im sechsstelligen Bereich ausgesetzt. Die Wärmepumpenadoption verringert das Gasrisiko, erhöht jedoch das Stromrisiko, insbesondere während Spitzentarifzeiten. Netze mit ≥4 h Speicher können Nachfragesteuerungsdienstleistungen anbieten, doch Telemetrie-Upgrades kosten GBP 100.000–200.000 (USD 134.294,50–268.589), ein Betrag, der für kleinere Systeme unerschwinglich ist. Bis sich die Spark Spreads stabilisieren oder Flexibilitätseinnahmen skalieren, verlangen Finanziers höhere Schuldendeckungsquoten, was die Rollout-Geschwindigkeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Wohngebäude-Lastdichte steigert Bankfähigkeit

Wohnanwendungen beanspruchten im Jahr 2025 einen Marktanteil von 48,23 % am Fernwärmemarkt im Vereinigten Königreich, was Zonierungsrichtlinien widerspiegelt, die Haushaltsanschlüssen Priorität einräumen. Soziale Vermieter bevorzugen Anlagehorizonte von 40 bis 50 Jahren, die mit Konzessionslaufzeiten übereinstimmen, während kofinanzierte Zuschüsse den Kapitalaufwand senken. Nachrüstungsstraßen aus der viktorianischen Ära erfordern schrittweise Gebäudehüllenverbesserungen und eine sorgfältige Phasierung der Wärmeübergabestationen, um Überdimensionierung zu vermeiden; einmal vernetzt, glättet die nächtliche Grundlast jedoch die Nachfrageschwankungen. Nicht-häusliche Gebäude sehen sich mit Anreizproblemen konfrontiert, da Vermieter die Investitionskosten tragen, während Mieter die Einsparungen erzielen, was die Akzeptanz einschränkt, sofern keine grünen Mietklauseln zur Teilnahme verpflichten. Universitäten und Krankenhäuser liefern jedoch rund um die Uhr Ankerlasten, die die Hauptleitungen über 60 % Auslastung halten. Unternehmens-ESG-Mandate fördern Büroumbauten, aber die Fluktuation bei Mietverträgen mindert die Planungssicherheit. Das Gesamtwachstum neigt sich zum Wohnbereich, da sowohl gesetzliche Anschlusspflichten als auch GHNF-Bewertungskriterien stark auf das Wohnvolumen ausgerichtet sind.

Die anhaltende Dominanz des Wohnbereichs ergibt sich aus längeren Anlagenzyklen – Wohnnetze laufen 50 Jahre, gegenüber 25–30 Jahren in gewerblichen Portfolios – und aus der Tatsache, dass die Teil-L-Vorschriften die Auslegungsvorlauftemperaturen auf 60 °C gesenkt haben, was Wärmepumpenlösungen begünstigt. Gemischt genutzte Gebiete kombinieren tagsüber gewerbliche Lasten mit abendlichen Wohnspitzen und treiben die Auslastung auf 70 %, was die Gestehungskosten um ein Fünftel senkt. Wo Bildungs- oder Gesundheitscampus als Anker mehrjährige Abnahmeverträge unterzeichnen, behandeln Kreditgeber die Einnahmen als quasi-staatlich, was die Schuldenmargen verringert und Eigenkapital für weitere Phasen freisetzt. Das Wachstum im nicht-häuslichen Bereich dürfte sich beschleunigen, sobald überarbeitete Vermieter-Offenlegungsregeln die Kostenweitergabe transparent machen, bis dahin führt der Wohnbereich bei neuen Anschlusszahlen.

Nach primärer Wärmequelle: Elektrifizierung überholt veraltetes KWK

Gas-KWK hielt im Jahr 2025 einen Anteil von 37,73 % am Gesamtmix, doch CO₂-Bepreisung und komprimierte Spark Spreads erodieren nun die Margen. Die Marktgröße des Fernwärmemarkts im Vereinigten Königreich, die mit kohlenstoffarmen Wärmepumpen- und Abwärmequellen verbunden ist, steigt mit einer CAGR von 5,12 %, unterstützt durch 50-%-GHNF-Zuschüsse und Abwärmenutzungspflichten aus Energie-aus-Abfall-Anlagen. Die installierten Kosten für wasserbasierte Wärmepumpen sind auf GBP 400–600 pro kWth gesunken und nähern sich der Parität mit KWK, wenn das Emissionshandelssystem GBP 80 t⁻¹ CO₂ überschreitet. Biomasse- und Biogas-KWK füllen ländliche Lücken, sehen sich jedoch mit Rohstoffunsicherheit und strengeren Luftqualitätsgenehmigungen konfrontiert. Hybridanlagen, die zunächst Wärmepumpen einsetzen und dann mit Gas- oder Biomasse-Backup ergänzen, dominieren nun die Ausschreibungsspezifikationen und begrenzen den fossilen Betrieb auf Spitzenkältezeiten.

Mit zunehmender Elektrifizierung setzen Betreiber intelligente Steuerungen ein, um zwischen tarifgebundenen Einsatzmodi zu wechseln, überschüssigen Strom zu verkaufen oder Nebenzeitelektronen zum Laden von Wärmetanks zu nutzen. Netze mit einem erneuerbaren Wärmeanteil von über 70 % qualifizieren sich für bevorzugte kommunale Grünanleihezinsen, was die Finanzierungskosten um 50–75 Basispunkte senkt. Die CO₂-Preissteigerung im Rahmen des britischen Emissionshandelssystems schränkt die verbleibende Gas-KWK-Rentabilität auf Standorte mit zuverlässigen Kapazitätsmarktzahlungen von GBP 45.000–75.000 MW⁻¹ yr⁻¹ ein. Folglich wird der Anteil kohlenstoffarmer Erzeugung bis 2031 voraussichtlich 55 % übersteigen und KWK auf eine reine Reservefunktion reduzieren.

Nach Sektor und Kunde: Sozialer Wohnungsbau sichert Renditen

Öffentliche und soziale Wohngebäude erzielten im Jahr 2025 28,93 % des Umsatzes am Fernwärmemarkt im Vereinigten Königreich, da zentralisiertes Eigentum Mieter-Vermieter-Konflikte beseitigt. Regulatorischer Druck, bis 2030 die Energieeffizienzklasse C zu erreichen, lenkt Kapital in Richtung Wärmenetze als Massenkonformitätsweg. Gemischt genutzte Sanierungsgebiete sind heute zwar kleiner, wachsen aber mit einer CAGR von 4,86 %, da sie abendliche, Einzelhandels- und Bürolasten auf einem Backbone bündeln und die jährlichen Kapazitätsfaktoren auf über 65 % heben. Universitäten und Krankenhäuser schließen 20-jährige indexierte Abnahmeverträge ab, die vermögensbesicherte Schuldenstrukturen unterstützen, während Einzelhandelsparks aufgrund kurzer 5- bis 10-jähriger Mietverträge, die nicht mit 30-jährigen Konzessionen übereinstimmen, zurückbleiben.

Wohnungsbaugesellschaften monetarisieren Servicegebühren zur Deckung der Wärmekosten und schützen so den Cashflow auch unter Tarifobergrenzen. In Kombination mit der GHNF-Abdeckung überschreiten ihre Projekte häufig Investitionshürden bei ungehebelten internen Renditen unter 5 %, was Pensionsfonds-Eigenkapital anzieht. Sanierungszonen nutzen Abschnitt-106-Vereinbarungen, um Entwickler zur Vorinstallation von Rohrhülsen zu verpflichten und Nachrüstungsaufschläge zu vermeiden. Universitätscampus lagern Energiezentralen zunehmend über Design-Build-Operate-Verträge aus, die das Leistungsrisiko auf Spezialisten übertragen, der Universität jedoch eine störungsfreie Versorgung garantieren. Einzelhandelsparks könnten sich beschleunigen, sobald reversible Wärmepumpen Kühlung hinzufügen und saisonale Einnahmemöglichkeiten erweitern.

Nach Wärmespeichernutzung: Flexibilitätsgebundene Wirtschaftlichkeit entsteht

Netze ohne integrierten Speicher halten weiterhin 52,12 % des Marktanteils am Fernwärmemarkt im Vereinigten Königreich, ein Erbe des KWK-zentrierten Designs, das die Produktion an eine nahezu konstante Grundlast anpasste. Dennoch expandieren Systeme mit ≥12 h Gruben- oder Tankspeicher mit einer CAGR von 4,92 %, da Betreiber auf Zeitnutzungs-Arbitrage-Spreads von GBP 100–200 MWh⁻¹ zwischen nächtlichen Tälern und abendlichen Spitzen abzielen. Kurzzeittanks von 2–4 h glätten morgendliche Nachfragespitzen und steigern die Leistungszahlen von Wärmepumpen um bis zu 0,3. Langzeitspeichergruben ermöglichen tagesübergreifende Speicherung mit überschüssigem Windstrom, senken die Kohlenstoffintensität um 30–40 % und erzielen Flexibilitätszahlungen von GBP 20–50 MW⁻¹ h⁻¹.

Die nachträgliche Ergänzung bleibt kostspielig – oft GBP 0,5 Millionen (USD 0,67 Millionen) für ein 500-Anschluss-System – da Platzbeschränkungen und strukturelle Lastträger die Tankgröße begrenzen. Wo Planungsgenehmigungen unterirdische Ausgrabungen erlauben, erzielen Kies-Wasser-Gruben von 1.000–5.000 m³ Grenzkosten unter GBP 70 kWh⁻¹, aber Grundwasserschutzmaßnahmen können die Genehmigungsverfahren verlängern. Neubauten in Schottland und Nordengland planen saisonale Gruben nun von Anfang an ein und speichern Sommer-Solar- oder Energie-aus-Abfall-Wärme für den Winter. Mit zunehmender Reife der ESO-Marktregeln sollte die Vorhersehbarkeit von Speichereinnahmen zunehmen, was günstigere Projektfinanzierungsschulden freisetzt und die Gesamtspeicherdurchdringung bis 2031 in Richtung Parität mit speicherlosen Systemen treibt.

Geografische Analyse

England dominierte im Jahr 2025 mit einem Marktanteil von 69,13 % am Fernwärmemarkt im Vereinigten Königreich, angetrieben durch Londons eine halbe Million angeschlossene Wohneinheiten und den Zonierungsausbau in Greater Manchester. Dichter Gebäudebestand von über 100 Wohneinheiten ha⁻¹ unterstützt eine Wärmebedarfsdichte von über 3 GWh km⁻¹, die für die Wirtschaftlichkeit von Hauptleitungen entscheidend ist. Planungsbeiträge gemäß Abschnitt 106 vereinfachen die Projektfinanzierung, aber Leitungskorrosion bei Anlagen vor 2000 erhöht die Betriebskosten und den Ersatzkapitalbedarf und schafft Akquisitionsabschläge von 20–30 % gegenüber dem Buchwert. Regionale Zentren wie Birmingham und Leeds liegen 12–24 Monate hinter London zurück, da fragmentierte Grundstücksbesitzverhältnisse die Genehmigungen verlangsamen. Dennoch werden Pipeline-Projekte im Zusammenhang mit gemischt genutzter Sanierung bis 2028 mindestens 25.000 neue englische Anschlüsse hinzufügen.

Schottland verzeichnet mit einer CAGR von 5,12 % das schnellste Wachstum, unterstützt durch einen dezentralisierten Wärmenetzfonds in Höhe von GBP 300 Millionen (USD 402,88 Millionen), der in ländlichen oder Inselgebieten bis zu 70 % der Investitionskosten gewährt.[3]Schottische Regierung, "Lokale Wärme- und Energieeffizienzstrategien," gov.scot Niedrigere Zonierungsschwellenwerte von 2 GWh km⁻¹ erweitern die Förderfähigkeit auf kleinere Städte wie Inverness und Dumfries. Edinburghs Granton Waterfront, verankert durch eine 10-MW-Wasserquellen-Wärmepumpe, demonstriert die Skalierbarkeit bei Küstenpumpenanwendungen, während Glasgow eine 2-MW-Grubenwassereinheit unter seinem Sozialwohnungsgebiet integriert und die Haushaltsrechnungen um GBP 150–200 yr⁻¹ senkt. Schottlands niedrigere städtische Grundstückspreise und kürzere Genehmigungszyklen ermutigen Frühphaseinvestoren, obwohl der Fachkräftewettbewerb mit Offshore-Wind-Fertigungswerften die Bauzeiten verlängern kann.

Wales und Nordirland bleiben Nischenmärkte mit einem kombinierten Anteil im mittleren einstelligen Bereich, doch Kommunen nutzen Machbarkeitszuschüsse für Grubenwasser- und Flusswasserquellen im Rahmen des Walisischen Lokalen Energieprogramms. Cardiff Central Quay nutzt eine 3-MW-Pumpe aus der Cardiff Bay zur Versorgung von 1.000 Uferwohnungen und erreicht einen erneuerbaren Wärmeanteil von 80 %. Das Biomasse-KWK im Titanic Quarter in Nordirland veranschaulicht die Biomasseabhängigkeit dort, wo Erdgas knapp ist, aber Rohstoffbeschränkungen und Luftqualitätsgenehmigungen begrenzen die Skalierbarkeit. Beide Regionen sind auf die Sicherung von GHNF-Förderungen und die Erstellung lokaler Wärme- und Energieeffizienzstrategien angewiesen – Aufgaben, die Beratungsbudgets von GBP 0,1–0,2 Millionen (USD 0,13–0,27 Millionen) erfordern, die kleinere Kommunen selbst finanzieren müssen.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf – die Top-10-Betreiber verwalten einen wesentlichen Anteil der installierten Kapazität, was einen Marktkonzentrationsindex von 6 ergibt. Große Versorgungsunternehmen und Infrastrukturfonds nutzen ihre Bilanzkraft, um 25- bis 40-jährige Konzessionen zu sichern, und erwerben häufig ausgereifte Systeme für inflationsgebundene Cashflows. Spezialisierte Entwickler bevorzugen Greenfield-Möglichkeiten in Zonierungsgebieten und gewinnen Ausschreibungen durch modulare, werkseitig gefertigte Energiezentralen, die die Montagezeit vor Ort auf sechs Monate reduzieren. Kleinere Marktteilnehmer kooperieren häufig mit Wärmepumpenherstellern und tauschen niedrigere Kapitalkosten gegen ausgelagerte Wartung, was die Margen schmälert.

Digitale Kompetenz differenziert die Wettbewerber. Betreiber, die in Echtzeit-SCADA, vorausschauende Wartung und Einsatzalgorithmen investieren, monetarisieren Wärmespeicher über ESO-Flexibilitätsmärkte und erzielen GBP 20–50 MW⁻¹ h⁻¹, was die interne Rendite um 1–2 Punkte steigert. Patentaktivitäten bei drehzahlvariablen Wärmeübergabestationen unterstreichen einen Wandel hin zu leistungsbasierten Verträgen, die Kundenrechnungen innerhalb von ±5 % der Prognose begrenzen und das Effizienzrisiko von Mietern auf Konzessionäre übertragen. Der regulatorische Aufwand steigt; Ofgems Entwurf für Preisdeckelregeln könnte Compliance-Kosten von GBP 0,05 MWh⁻¹ hinzufügen, was Betreiber mit internen Rechts- und Datenteams begünstigt.[4]Ofgem, "Konsultation zur Wärmenetzregulierung," ofgem.gov.uk

Konsolidierung ist wahrscheinlich. Mittelgroße Akteure mit 5.000–15.000 Anschlüssen werden entweder durch Fusionen und Übernahmen skalieren oder zu Umsatzmultiplikatoren von 1,5–2,0× aussteigen, insbesondere wenn sie exklusive Abwärmeabnahmeverträge kontrollieren. Versorgungsunternehmen, die geografische Diversifizierung anstreben, haben bereits Aufschläge gezahlt, wie Veolias Akquisition 2025 in Greater Manchester zur Sicherung von Energie-aus-Abfall-Integrationssynergien zeigt. Fachkräftemangel bei Rohrschweißern und Wärmeübergabestation-Technikern verlängert Bauprogramme um drei bis sechs Monate, weshalb führende Generalunternehmer nun Subunternehmer-Pools vorab qualifizieren und in Angeboten Ausbildungsquoten zusagen, um Lieferpläne zu entlasten.

Marktführer im Fernwärmebereich im Vereinigten Königreich

Vital Energi Utilities Ltd

1 Energy Group Limited

Baxi Heating UK

Ramboll UK Limited

Veolia Environnement SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ThamesWey Energy erhielt einen Fördermittelzuschuss aus dem Wärmenetz-Effizienzprogramm in Höhe von GBP 1,2 Millionen (USD 1,61 Millionen) zur Nachrüstung drehzahlvariabler Pumpen in seinem Woking-Netz mit dem Ziel einer 20-prozentigen Stromeinsparung.

- Januar 2026: SSE Heat Networks verpflichtete sich zu GBP 45 Millionen (USD 60,43 Millionen), um das Edinburgher Netz um 2.500 Anschlüsse mit einer 6-MW-Wasserquellen-Wärmepumpe zu erweitern, kofinanziert durch den Schottischen Wärmenetzfonds.

- Dezember 2025: Vital Energi gewann eine 25-jährige Konzession im Wert von GBP 38 Millionen (USD 51,03 Millionen) für Bristols Temple Quarter und setzt dabei eine 5-MW-Flusswärmepumpe und einen 800-m³-Speicher ein.

- Oktober 2025: E.ON und Kensa Utilities starteten ein GBP 28 Millionen (USD 38,11 Millionen) schweres Erdwärmenetz für 1.800 Sozialwohnungen in Swansea, unterstützt durch einen GHNF-Zuschuss in Höhe von GBP 14 Millionen (USD 19,05 Millionen).

Berichtsumfang des Fernwärmemarkts im Vereinigten Königreich

Fernwärme ist der Prozess der Verteilung von Wärme in Form von Heißwasser oder Dampf durch ein Netz isolierter Rohrleitungen von einem zentralen Standort zu Endnutzern wie Wohn-, Gewerbe- oder Industriegebäuden.

Der Bericht über den Fernwärmemarkt im Vereinigten Königreich ist segmentiert nach Endnutzer (Wohngebäude/Haushalte, Nicht-Wohnbereich), primärer Wärmequelle (Gas-KWK, kohlenstoffarme Wärmepumpen und Abwärme, Biomasse/Biogas, sonstige Backup-Quellen), Sektor und Kunde (gemischt genutzte Sanierungsgebiete, öffentliche und soziale Wohngebäude, Universitäten und Krankenhäuser, Gewerbe-/Einzelhandelsparks), Wärmespeichernutzung (kein integrierter Speicher, ≥2 h Warmwassertanks, ≥12 h Gruben-/Tankspeicher) und Geografie (England, Schottland, Wales, Nordirland). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohngebäude / Haushalte |

| Nicht-Wohnbereich |

| Gas-KWK |

| Kohlenstoffarme Wärmepumpen und Abwärme |

| Biomasse / Biogas |

| Sonstige primäre Wärmequellen |

| Gemischt genutzte Sanierungsgebiete |

| Öffentliche und soziale Wohngebäude |

| Universitäten und Krankenhäuser |

| Gewerbe- / Einzelhandelsparks |

| Kein integrierter Speicher |

| ≥2 h Warmwassertanks |

| ≥12 h Gruben- / Tankspeicher |

| Nach Endnutzer | Wohngebäude / Haushalte |

| Nicht-Wohnbereich | |

| Nach primärer Wärmequelle | Gas-KWK |

| Kohlenstoffarme Wärmepumpen und Abwärme | |

| Biomasse / Biogas | |

| Sonstige primäre Wärmequellen | |

| Nach Sektor und Kunde | Gemischt genutzte Sanierungsgebiete |

| Öffentliche und soziale Wohngebäude | |

| Universitäten und Krankenhäuser | |

| Gewerbe- / Einzelhandelsparks | |

| Nach Wärmespeichernutzung | Kein integrierter Speicher |

| ≥2 h Warmwassertanks | |

| ≥12 h Gruben- / Tankspeicher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fernwärmemarkt im Vereinigten Königreich heute und wohin entwickelt er sich?

Die Marktgröße des Fernwärmemarkts im Vereinigten Königreich beträgt im Jahr 2026 USD 1,59 Milliarden und soll bis 2031 bei einer CAGR von 3,19 % USD 1,86 Milliarden erreichen.

Welches Endnutzersegment wächst innerhalb von Fernwärmesystemen am schnellsten?

Wohn- und Haushaltsanwendungen, die 2025 bereits einen Anteil von 48,23 % hatten, expandieren bis 2031 mit einer CAGR von 4,24 %, da Zonierungspflichten und Sozialwohnungsförderungen Anschlüsse vorziehen.

Warum überholen kohlenstoffarme Wärmepumpen Gas-KWK bei neuen Projekten?

GHNF-Zuschüsse decken bis zur Hälfte der Kapitalkosten, CO₂-Preise steigen im Rahmen des britischen Emissionshandelssystems, und die Investitionskosten für wasserbasierte Wärmepumpen sind um 20 % gesunken, was sie kostenwettbewerbsfähig macht und gleichzeitig die Spark-Spread-Volatilität vermeidet.

Welche Rolle spielt Wärmespeicherung in der Netzwirtschaftlichkeit?

Systeme mit ≥12 h Gruben- oder Tankspeicher ermöglichen es Betreibern, günstigen Nachtstrom zu kaufen und Wärme zu Spitzenzeiten zu verkaufen, während sie gleichzeitig GBP 20–50 MW⁻¹ h⁻¹ aus ESO-Flexibilitätsmärkten erzielen und die internen Projektrenditen um 1–2 Punkte steigern.

Welche britische Region wächst bei der Fernwärme am schnellsten?

Schottland führt mit einer CAGR von 5,12 % bis 2031, unterstützt durch ein großzügiges 70-%-Kapitalförderregime und niedrigere Zonierungsschwellenwerte, die kleinere Städte in den Anwendungsbereich bringen.

Wie geht die Regulierung auf den Verbraucherschutz in Wärmenetzen ein?

Ofgem konsultiert über die Ausweitung von Preisdeckelregeln und die Verpflichtung zur Offenlegung von Vermieter-Tarifen – Maßnahmen, die darauf abzielen, Bedenken hinsichtlich Monopolpreisen zu begrenzen und die Abrechnungstransparenz zu verbessern.

Seite zuletzt aktualisiert am: