Marktgröße und Marktanteile für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

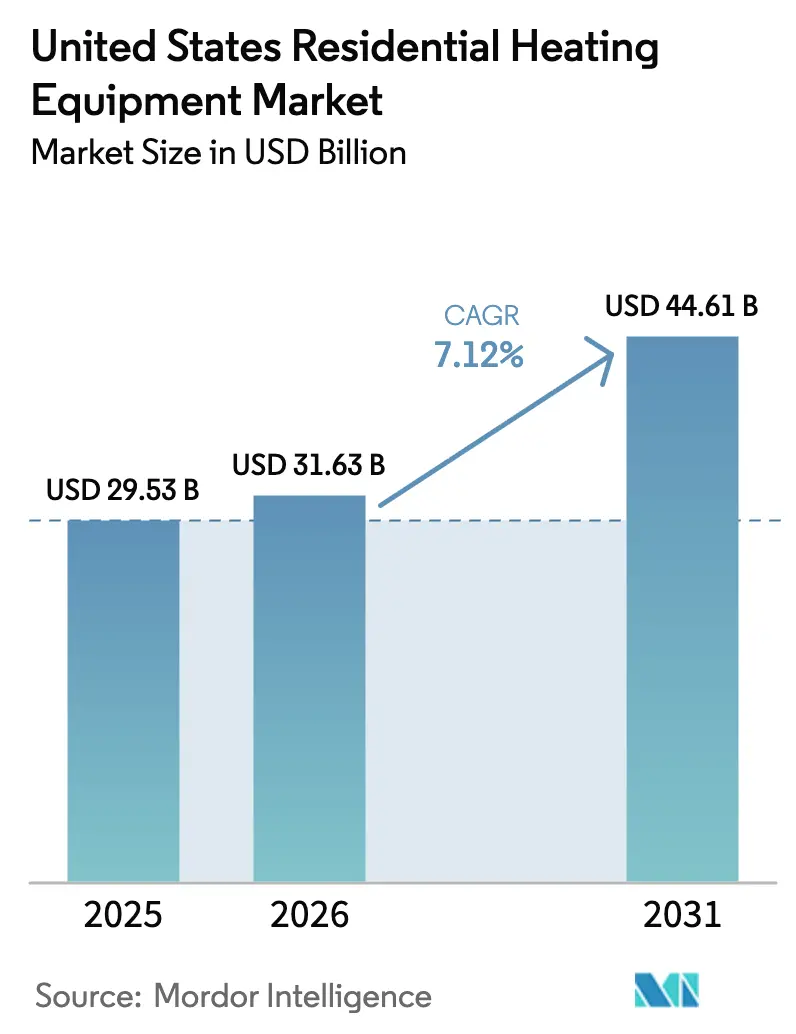

| Marktgröße im Basisjahr (2025) | 29.53 Milliarden US-Dollar |

| Marktgröße (2026) | 31.63 Milliarden US-Dollar |

| Marktgröße (2031) | 44.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

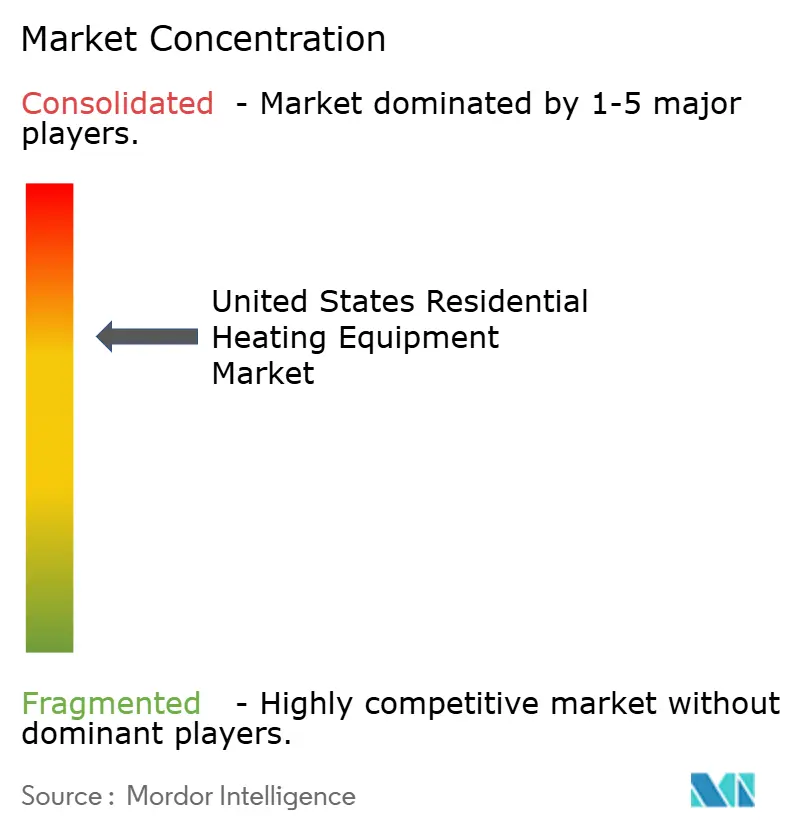

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Wohngebäude-Heizungsanlagen in den USA wird im Jahr 2026 auf USD 31,63 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 29,53 Milliarden, mit Projektionen für 2031, die USD 44,61 Milliarden zeigen, und wächst mit einer CAGR von 7,12 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus dem Zusammentreffen von bundesstaatlichen Steueranreizen, bundesstaatlichen Elektrifizierungsmandaten und technologischen Fortschritten für Kälteklima-Wärmepumpen, die die Betriebskosten senken und die geografische Eignung von Wärmepumpen erweitern. Bauunternehmen beschleunigen Änderungen ihrer Ausschreibungsspezifikationen vor dem Californischen Baunormen-Stichtag im Januar 2026, während Hausbesitzer ihre Ersatzentscheidungen vorziehen, um die Steuergutschrift für energieeffiziente Heimverbesserungen (Energy Efficient Home Improvement Credit) zu nutzen. Hersteller, die am schnellsten bei Designs mit variablem Drehzahl-Wechselrichter und A2L-fähigen Kältemittelplattformen agieren, erzielen Preisaufschläge und sichern sich Regalflächen bei Distributoren, da der Fachkräftemangel die Installationskapazitäten einschränkt. Die Volatilität der Erdgaspreise, die von USD 2,57/MMBtu im Jahr 2023 bis zu regionalen Spitzenwerten von über USD 18/MMBtu reicht, treibt Hausbesitzer zu brennstoffunabhängigen Optionen, doch die Kapitalkostenlücke zwischen einer Wärmepumpe und einem einfachen Gasofen bleibt trotz Subventionen bestehen. Im Prognosezeitraum sind weit verbreitete netzinteraktive Steuerungen bereit, neue Umsatzströme durch Nachfragesteuerungsprogramme zu erschließen, was die Lebenszyklusökonomie weiter zugunsten hocheffizienter Elektrogeräte verschiebt.

Wichtigste Erkenntnisse des Berichts

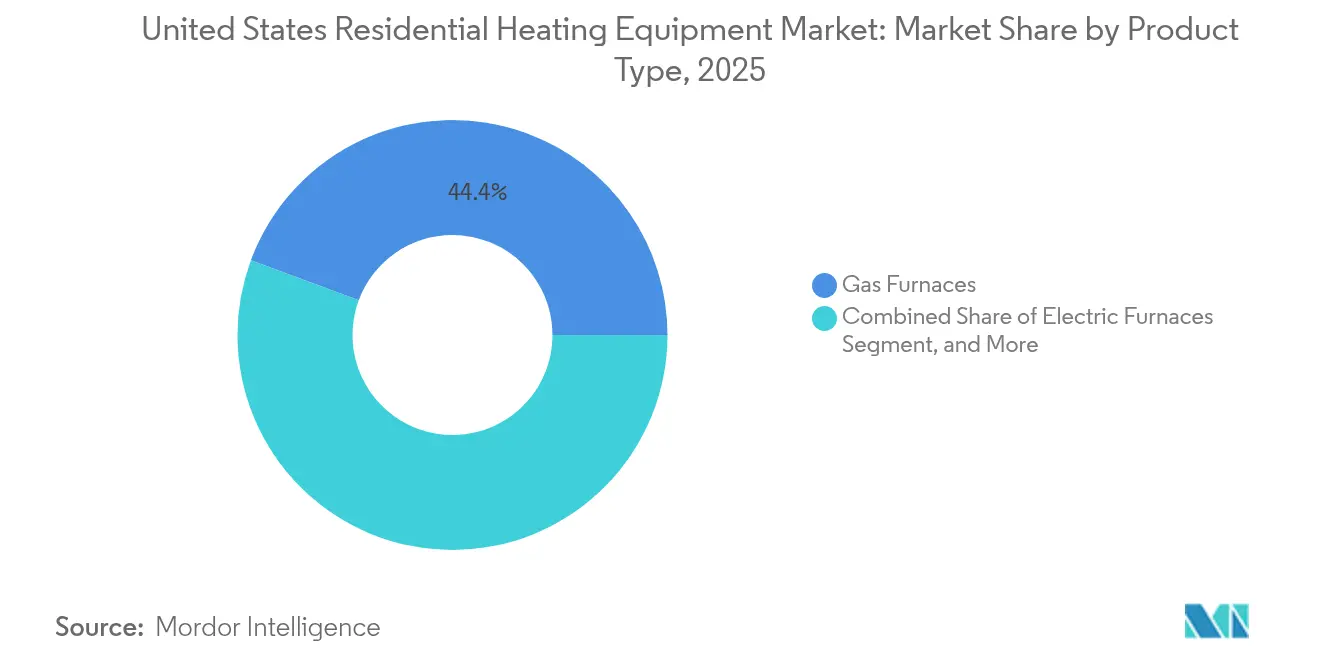

- Nach Produkttyp führten Gasöfen im Jahr 2025 mit einem Marktanteil von 44,35 % am Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten, während Kälteklima-Wärmepumpen bis 2031 mit einer CAGR von 10,78 % voranschreiten.

- Nach Technologie entfielen im Jahr 2025 56,05 % der Marktgröße für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten auf nicht-kondensierende Systeme, während Plattformen mit variablem Drehzahl-Wechselrichter voraussichtlich bis 2031 mit einer CAGR von 12,15 % expandieren werden.

- Nach Endnutzer sicherten sich freistehende Einfamilienhäuser im Jahr 2025 64,35 % der Nachfrage; Mehrfamilienwohngebäude sind das am schnellsten wachsende Segment und expandieren bis 2031 mit einer CAGR von 11,22 %.

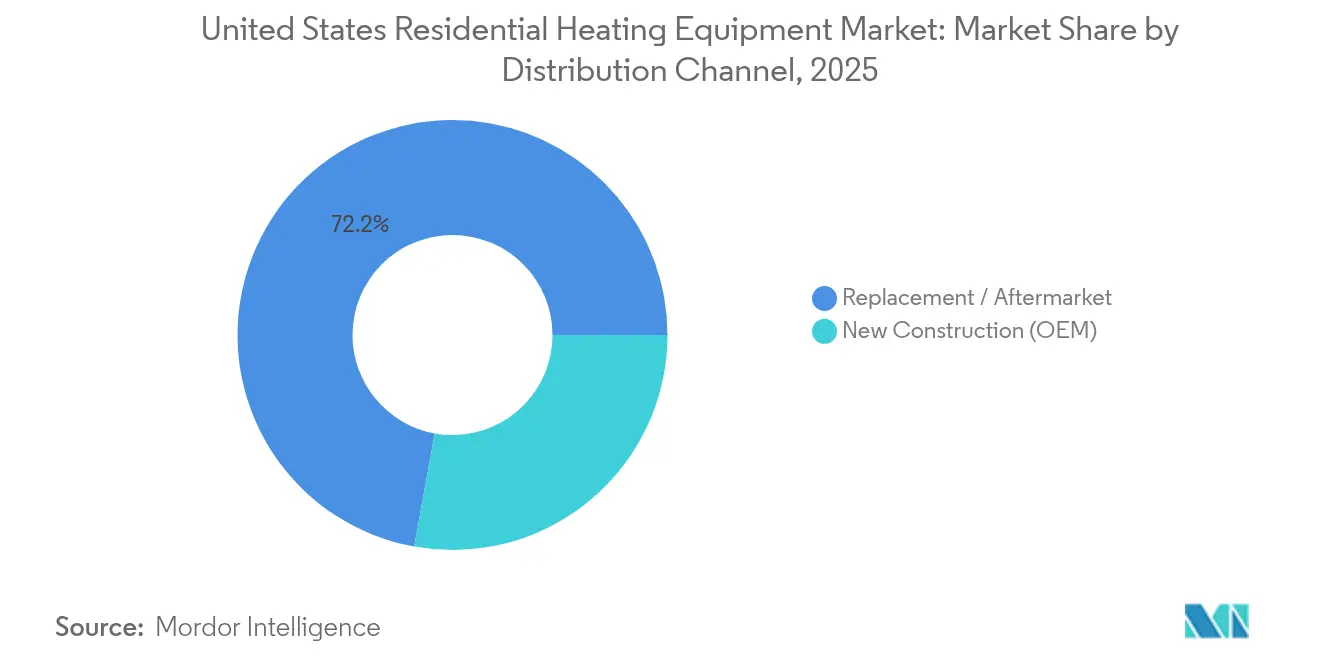

- Nach Vertriebskanal erfasste das Austausch-/Aftermarket-Segment im Jahr 2025 72,15 % des Umsatzes; Neubauten-Verkäufe werden voraussichtlich mit einer CAGR von 9,58 % steigen, da bundesstaatliche Elektrifizierungsvorschriften die obligatorische Einführung von Wärmepumpen auslösen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundessteuerliche Gutschriften und IRA-Rabatte für hocheffiziente Wärmepumpen | +2.1% | National, mit höherer Akzeptanz im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche Elektrifizierungsvorschriften für das Bauwesen | +1.8% | Kalifornien, New York, Washington, Massachusetts, mit Ausstrahlungseffekten auf Nachbarstaaten | Langfristig (≥ 4 Jahre) |

| Wiederverkaufswertprämie für ENERGY STAR-zertifizierte Systeme | +0.9% | National, konzentriert auf hochwertige Wohnungsmärkte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Kälteklima-Wärmepumpen | +1.4% | Nördliche Bundesstaaten, Großer-Seen-Region, Mountain West | Kurzfristig (≤ 2 Jahre) |

| Einnahmen aus der Nachfragesteuerung durch Smart-Thermostat-Vernetzung | +0.7% | Netzgebundene Regionen: Texas, Kalifornien, Nordost-ISO-Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ersatzzyklus des alternden Gebäudebestands | +1.6% | National, mit Konzentration im Rust Belt und älteren Vorstadtgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundessteuerliche Gutschriften und IRA-Rabatte für hocheffiziente Wärmepumpen

Steueranreize decken nun 30 % der Projektkosten bis zu USD 2.000, und Haushalte mit niedrigem bis mittlerem Einkommen können zusätzliche Rabatte in Anspruch nehmen, die die Gesamtförderung auf über 50 % der Installationskosten anheben.[1]ENERGY STAR, "Effizienteste Standards 2025," energystar.gov Neue Förderkriterien für 2025, die eine ENERGY STAR Most Efficient-Zertifizierung erfordern, treiben Hersteller zu leistungsstärkeren Verdichtern und Wechselrichtersteuerungen, was die Produkterneuerungszyklen verkürzt. Eine aktualisierte Liste der qualifizierten Hersteller des Amerikanischen Finanzamts (Internal Revenue Service) führt Carrier, Lennox und Rheem auf und gewährleistet den Massenvertrieb konformer Modelle.[2]Amerikanisches Finanzamt (Internal Revenue Service), "Qualifizierte Hersteller energieeffizienter Haushaltsgeräte," irs.gov

Bundesstaatliche Elektrifizierungsvorschriften für das Bauwesen

Californiens Baunormen für Energieeffizienz 2025 verpflichten Bauunternehmen, in Neubauten ab Januar 2026 Wärmepumpen zu installieren – ein Vorlagemodell, das Washington, Oregon und New York bereits adaptieren.[3]Californische Energiekommission (California Energy Commission), "Baunormen für Energieeffizienz 2025," energy.ca.gov Optionale Anhänge im Internationalen Energiespar-Bauvorschrift 2024 (2024 IECC) bieten fertige Formulierungen, die es Bundesstaaten ermöglichen, elektrizitätsfähige Anforderungen auf Renovierungsgenehmigungen aufzulegen und so die Reichweite der Politik auf den Austauschmarkt auszudehnen.

Technologische Fortschritte bei Kälteklima-Wärmepumpen

Alle acht Teilnehmer an der Kälteklima-Wärmepumpen-Initiative des Energieministeriums (Department of Energy) schlossen 2024 Feldtests ab; Carriers Infinity behielt bei 0 °F (–17,8 °C) 100 % seiner Kapazität, während Boschs IDS Ultra bei –13 °F (–25 °C) eine effiziente Leistung aufrechterhielt. Wechselrichter mit variabler Drehzahl, verbesserte Dampfeinspritzungszyklen und auf maschinellem Lernen basierende Abtausequenzen kombinieren sich, um den historischen Kapazitätsabbau in nördlichen Regionen zu überwinden und neue adressierbare Nachfrage zu erschließen.

Ersatzzyklus des alternden Gebäudebestands

Etwa 40 % der US-amerikanischen Eigenheime werden innerhalb von zehn Jahren einen Systemersatz benötigen, was mit dem Höhepunkt der bundesstaatlichen Fördermaßnahmen zusammenfällt. Notfallaustausche machen 60 % des Umsatzes im Wohngebäude-HVAC-Bereich aus und bevorzugen Distributoren mit umfangreichen Lagerbeständen und Auftragnehmer-Netzwerken rund um die Uhr. Da das durchschnittliche Eigenheimalter auf fast 40 Jahre ansteigt, bietet die Austauschwelle ein planbares Volumen, das die Anfälligkeit gegenüber Neubauzyklen glättet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu einfachen Gasöfen | -1.9% | National, am ausgeprägtesten in preissensitiven Märkten und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Erdgaspreise erschwert die Amortisationsrechnung | -0.8% | Regionale Unterschiede: Nordosten, Mittlerer Westen gasabhängige Gebiete | Mittelfristig (2–4 Jahre) |

| Engpässe im Stromnetz bei extremen Kälteereignissen | -0.6% | Texas ERCOT-Gebiet, Kalifornien während Spitzenlastzeiten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Installation von Wärmepumpen | -1.3% | National, besonders ausgeprägt in wachstumsstarken Metropolregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu einfachen Gasöfen

Die Installationspreise für Wärmepumpen liegen zwischen USD 8.000 und USD 15.000, verglichen mit USD 4.000 bis USD 8.000 für Gasöfen, und die Lücke besteht auch nach Anrechnung von Steuergutschriften weiter. Zusätzliche Kosten für Panel-Upgrades und Kältemittelhandhabung verlängern die Amortisation in Regionen mit niedrigen Gaspreisen. Der Amerikanische Rat für eine energieeffiziente Wirtschaft (American Council for an Energy-Efficient Economy) stellt fest, dass die Kosteneffizienz in Zonen mit weniger als 7.000 Heiztagen deutlich besser wird.

Fachkräftemangel für die Installation von Wärmepumpen

Die Branche verzeichnet 42.500 jährliche offene Stellen und hinkt bei den Ausbildungskapazitäten hinterher, was Lohnprämien in die Höhe treibt, gerade als Fördermaßnahmen die Nachfrage ankurbeln. A2L-Kältemittel bringen neue Sicherheitsprotokolle mit sich, verlängern die Ausbildungszeiten für Installateure und konzentrieren Fachkräfte in städtischen Zentren, wodurch ländliche Hausbesitzer unterversorgt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wärmepumpen fordern die Dominanz der Gasöfen heraus

Gasöfen machten im Jahr 2025 44,35 % des Marktes für Wohngebäude-Heizungsanlagen in den USA aus, doch Kälteklima-Wärmepumpen verzeichnen eine CAGR von 10,78 %, die diesen Anteil rasch erodieren könnte. Die Marktgröße für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten für Kälteklima-Wärmepumpen wird voraussichtlich erheblich zunehmen, da die Initiative des Energieministeriums (Department of Energy) die Lebensfähigkeit bei Temperaturen unter dem Gefrierpunkt nachweist. Hybridsysteme, die eine Wärmepumpe mit einem sekundären Gasstufenbetrieb kombinieren, bieten einen Migrationspfad für Hausbesitzer, die einer vollständigen Elektrifizierung skeptisch gegenüberstehen, und sichern den Komfort während Polarwirbelereignissen.

Bundessteuerliche Gutschriften von bis zu USD 2.000 für Wärmepumpen-Warmwasserbereiter fördern gebündelte Raumheizungs- und Warmwasserbereitungs-Nachrüstungen und erhöhen den durchschnittlichen Auftragswert für Auftragnehmer. Elektroöfen behaupten ihre Stellung in Bundesstaaten mit hohem Anteil erneuerbarer Energien, wo zeitabhängige Stromtarife unter den saisonalen Gaspreisen liegen, während Heizkessel außer in historischen Hydronik-Märkten an Bedeutung verlieren. Hersteller, die sowohl 240-V-Kanalgeräte als auch 120-V-Kanallose Formate liefern können, sind bei Distributoren, die ihre Lagerhaltungsentscheidungen vereinfachen möchten, besser positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wechselrichter mit variablem Drehzahl treiben Effizienzgewinne an

Nicht-kondensierende Plattformen repräsentierten im Jahr 2025 immer noch 56,05 % des Marktanteils für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten, doch bevorstehende bundesstaatliche Mindesteffizienz-Aktualisierungen verlagern Bestellungen zugunsten von Kondensations- und Wechselrichtereinheiten. Verdichter mit variabler Drehzahl steigen mit einer CAGR von 12,15 %, ermöglichen lastfolgenden Betrieb, der Schaltungsverluste reduziert und Zahlungen aus der Nachfragesteuerung in Höhe von USD 50–100 pro Jahr in bestimmten ISO-Gebieten freischaltet.

Die Marktgröße für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten für Smart-Connected-Systeme wird voraussichtlich zunehmen, da Versorgungsunternehmen Rechnungsgutschriften an Haushalte vergeben, die 2-stündige Temperatursenkungen während Netzüberlastungen zulassen. Die A2L-Konformität treibt Neugestaltungen voran, die Multi-Sensor-Leckdetektion integrieren, während Cloud-Analysen prädiktive Wartungsbenachrichtigungen liefern, die Serviceeinsätze für Wartungsunternehmen reduzieren. Die Übergangsphase begünstigt OEMs, die ein vollständiges kältemittelsicheres Ökosystem zertifizieren können, einschließlich Rückgewinnungsgeräten und Schulungsmodulen.

Nach Vertriebskanal: Austauschmarkt dominiert den Geräteabsatz

Der Austauschkanal erfasste 72,15 % der Lieferungen im Jahr 2025 und unterstreicht den reifen installierten Gerätebestand und den zeitkritischen Charakter von Notfallersätzen. Distributoren mit Lieferung über Nacht und technischen Hotlines rund um die Uhr sichern sich die Loyalität von Auftragnehmern, die 80 % der Hausbesitzerentscheidungen im Fehlerfall beeinflussen. Die Marktgröße für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten, die mit Neubauten verbunden ist, ist zwar kleiner, wächst aber mit einer CAGR von 9,58 %, da Bundesstaaten obligatorische Wärmepumpen-Standards einführen.

OEMs, die Produkteinführungen mit den Vorsezon-Einlagerungsfenstern der Distributoren synchronisieren, mindern das Risiko von Verkaufsausfällen durch Bestandslücken. Digitale Angebotstools, die Auftragnehmer-Tablets mit Echtzeit-Lagerbestandsinformationen verknüpfen, unterstützen schnellere Abschlussquoten und lenken Markenpräferenzen in Austauschartikulationen. Zukunftsorientierte Distributoren pilotieren zudem Abonnementmodelle, die Geräte, Wartung und Smart-Thermostat-Upgrades in vorhersehbare monatliche Gebühren bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Mehrfamilienwohngebäude beschleunigen die Elektrifizierung

Freistehende Einfamilienhäuser generierten im Jahr 2025 64,35 % des Umsatzes, aber Mehrfamilienprojekte verzeichnen mit einer CAGR von 11,22 % bis 2031 das schnellste Wachstum, da städtische Projektentwickler einen geringeren CO₂-Fußabdruck und einfachere Belüftungslayouts anstreben. Die Marktgröße für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten für zentralisierte Wärmepumpensysteme in Mehrfamilienhäusern wird durch Skaleneffekte gestützt, die die Kosten pro Einheit senken und Wartungsverträge vereinfachen.

Elektrifizierungsfähige Verdrahtungsvorschriften, die dem internationalen Energiespar-Bauvorschrift 2024 (2024 IECC) hinzugefügt wurden, stellen sicher, dass selbst mit Gas ausgestattete Gebäude bei künftigen Nachrüstungen auf elektrische Heizung umstellen können – eine Funktion, die Investoren nun in ihre Bewertungen einpreisen. Fertighäuser erfordern maßgeschneiderte Geräte, die den HUD-Vorschriften entsprechen; Lieferanten, die kompakte Hochstatikdruck-Einheiten entwickeln können, haben einen Nischenvorteil. Eigentümergemeinschaften wägen die Infrastrukturkosten für Gemeinschaftsbereiche gegen den Nutzen des Einzeleigentums ab und fördern die Einführung gemeinschaftlicher Anlagenmodelle.

Geografische Analyse

Regionale Klimavielfalt, lokale Energiekosten und staatliche Mandate prägen die Akzeptanzentwicklung. Der Nordosten und die Westküste führen bei der Wärmepumpendurchdringung, dank aggressiver Elektrifizierungspolitik, höherer Erdgaslieferpreise und robuster Versorgungsanreize. Californiens Baunormen 2025 schreiben ab Januar 2026 Wärmepumpen in allen Neubauten vor – ein Modell, das Oregon, Washington und New York nachahmen. Der Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten profitiert von diesen Mandaten, da Bauunternehmen Bestellungen vorziehen, um die Projekteinhaltung sicherzustellen.

Der Südosten profitiert von milden Wintern, die das Leistungsverhältnis maximieren und Wärmepumpen auch ohne Mandate zur Standardwahl bei Neubauten machen. Der Wintereinbruch im ERCOT-Gebiet 2021 und die Sommerspitzen 2023 rückten in Texas die Versorgungssicherheit in den Vordergrund; die Verbraucherstimmung bevorzugt nun Zweistoff- oder generatorgestützte Systeme, die den Komfort bei instabilem Stromnetz sichern. Der Mittlere Westen und der Mountain West setzten historisch auf günstiges Gas, doch Durchbrüche bei der Kälteklima-Leistung in Verbindung mit volatiler Rohstoffpreisentwicklung verlagern Kosten-Nutzen-Analysen zugunsten der Elektrifizierung.

Die Installationskapazitäten variieren. Metropolregionen ziehen Techniker an, was Projektlaufzeiten verkürzt, während ländliche Kreise während der Hochsaison Wartezeiten von mehr als vier Wochen in Kauf nehmen müssen. Bundesrabatte fließen unter prozentualen Steuergutschriften überproportional in einkommensstärkere Postleitzahlgebiete, aber staatlich verwaltete Direktrabatte beginnen, die Gerechtigkeitslücke in einkommensschwächeren Gemeinschaften zu schließen. Im Prognosezeitraum werden regionale Unterschiede in der Netz-CO₂-Intensität die Technologiewahl weiter beeinflussen, da Kommunen emissionsbasierte Gebäudeleistungsstandards einführen.

Wettbewerbslandschaft

Die acht führenden Anbieter, darunter Carrier, Lennox, Trane, Bosch, Rheem und Johnson Controls, kontrollieren knapp über 90 % des Umsatzes und verleihen dem Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten eine mäßig konzentrierte Struktur. Skaleneffekte ermöglichen es diesen Unternehmen, die Übergangskosten für A2L-Kältemittel zu absorbieren und inländische Montagelinien zu finanzieren, die Liefervorlaufzeiten verkürzen. Boschs Akquisition der Wohngebäude-HVAC-Sparte von Johnson Controls im Jahr 2024 für USD 8 Milliarden (EUR 7,3 Milliarden) erweiterte seine Kanalgeräte-Präsenz und verdoppelte den HVAC-Umsatz nahezu und veranschaulicht einen anorganischen Weg zur Wärmepumpen-Skalierung.

Strategische Allianzen illustrieren technologisches Absicherungsverhalten. Das Gemeinschaftsunternehmen Samsung-Lennox adressiert die Nischen für variablen Kältemittelfluss und kanallose Geräte. Trane und Mitsubishi Electric unterhalten eine parallele Partnerschaft mit Fokus auf Wechselrichter-Expertise. Patentanmeldungen verdeutlichen eine Verschiebung hin zu algorithmischen Abtauzyklen, Sensorfusion für die Leckdetektion und netzreaktiver Firmware. Produkteinführungen rücken zunehmend API-fähige Steuerungen in den Vordergrund, die sich in Versorgungsmarktplätze integrieren und OEMs als Anbieter von Energiedienstleistungsplattformen statt nur als Gerätehersteller positionieren.

Lieferkettenentwicklungen prägen die Wettbewerbspositionierung. Verdichter und Wechselrichterplatinen bleiben Risikoexpositionspunkte; Anbieter, die Silizium vorab einkaufen oder gemeinsam mit Halbleiterherstellern investieren, sichern sich Allokationsprioritäten. Fachkräftemangel erhöht den Wert robuster Installateursakademien; Carrier University schulte 2024 30.000 Techniker – ein Differenzierungsmerkmal während des A2L-Übergangs. Distributor-Exklusivverträge verschärfen sich, da nationale Akteure wie Watsco Datenanalysen einsetzen, um Lagerhaltung und genossenschaftliche Werbegelder zu steuern, was die Markenloyalität unter Auftragnehmern stärkt.

Marktführer für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten

Daikin Industries Ltd.

Emerson Electric Co.

Robert Bosch LLC

Lennox International Inc.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Carrier Global verzeichnete ein organisches Umsatzwachstum von 2 % und einen Sprung von 20 % in den Wohn- und Gewerbesegmenten und verwies dabei auf robuste nordamerikanische Wärmepumpenbestellungen.

- April 2025: Lennox International verzeichnete ein Wachstum von 7 % bei Wohnkomfortlösungen dank neuer R-454B-Einführungen und einer VRF-Partnerschaft mit Samsung.

- Januar 2025: ecobee führte den Smart Thermostat Essential ein und senkte die Einstiegspreispunkte, um die Anschlussraten bei Nachrüstprojekten im mittleren Segment zu steigern.

- September 2024: Rheem Manufacturing gab eine Vereinbarung zur Übernahme von Nortek Global HVAC bekannt, um die Kanaltiefe zu stärken und Portfoliolücken bei hochwertigen Kanalgeräten zu schließen.

Berichtsumfang für den Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten

Wohngebäude-Heizungsanlagen umfassen Öfen, Luft- und Warmwasserbereiter, Wärmepumpen und andere Geräte, die elektrisch Wärme im Wohnbereich erzeugen, um den Komfort der Bewohner sicherzustellen. Der Markt für Wohngebäude-Heizungsanlagen in den Vereinigten Staaten ist nach Typ (Öfen, Luft- und Warmwasserbereiter, Wärmepumpen, Heizkessel) segmentiert.

| Gasöfen |

| Elektroöfen |

| Heizkessel |

| Luft- und Warmwasserbereiter |

| Wärmepumpen |

| Hybridsysteme |

| Sonstige Typen |

| Kondensierend |

| Nicht-Kondensierend |

| Variabler-Drehzahl-Wechselrichter |

| Smart Connected |

| Freistehende Einfamilienhäuser |

| Mehrfamilienwohngebäude |

| Fertighäuser |

| Sonstige Endnutzer |

| Austausch / Aftermarket |

| Neubau (OEM) |

| Nach Produkttyp | Gasöfen |

| Elektroöfen | |

| Heizkessel | |

| Luft- und Warmwasserbereiter | |

| Wärmepumpen | |

| Hybridsysteme | |

| Sonstige Typen | |

| Nach Technologie | Kondensierend |

| Nicht-Kondensierend | |

| Variabler-Drehzahl-Wechselrichter | |

| Smart Connected | |

| Nach Endnutzer | Freistehende Einfamilienhäuser |

| Mehrfamilienwohngebäude | |

| Fertighäuser | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Austausch / Aftermarket |

| Neubau (OEM) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wohngebäude-Heizungsanlagen in den USA?

Der Markt wird im Jahr 2026 auf USD 31,63 Milliarden geschätzt und soll bis 2031 USD 44,61 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Kälteklima-Wärmepumpen expandieren bis 2031 mit einer CAGR von 10,78 % und übertreffen damit jede andere Produktkategorie.

Warum gewinnen Wärmepumpen gegenüber Gasöfen an Marktanteilen?

Bundessteuerliche Gutschriften, staatliche Elektrifizierungsvorschriften und neue wechselrichterbasierte Kälteklima-Designs haben die Eigentumskosten gesenkt und die Leistung bei Frosttemperaturen verbessert.

Wie groß ist der Austauschmarkt im Vergleich zu Neubauten?

Austausch- und Aftermarket-Verkäufe machen 72,15 % des Umsatzes 2025 aus, während Neubaulieferungen mit einer CAGR von 9,58 % wachsen, da mehr Bundesstaaten Wärmepumpeninstallationen vorschreiben.

Was ist das größte Hindernis für eine schnellere Einführung von Wärmepumpen?

Höhere Anfangsinvestitionskosten bleiben die größte Barriere, auch nach Anrechnung von Fördermaßnahmen, gefolgt von einem Mangel an ausgebildeten Installateuren.

Welche Regionen führen bei der Einführung von Wärmepumpen?

Der Nordosten und die Westküste belegen die Spitzenplätze aufgrund aggressiver Elektrifizierungsmandate, höherer Erdgaspreise und robuster Versorgungsanreizprogramme.

Seite zuletzt aktualisiert am: