Größe und Marktanteil des Zahlungsmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

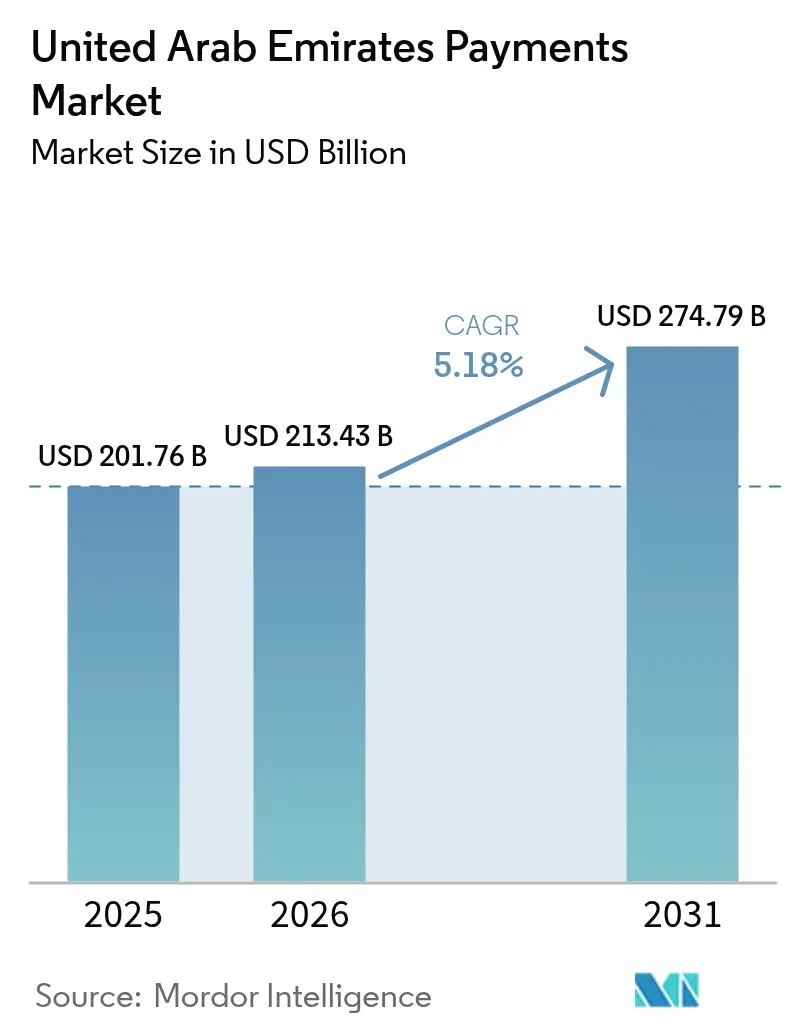

| Marktgröße im Basisjahr (2025) | 201.76 Milliarden US-Dollar |

| Marktgröße (2026) | 213.43 Milliarden US-Dollar |

| Marktgröße (2031) | 274.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Zahlungsmarkts der Vereinigten Arabischen Emirate wurde im Jahr 2025 auf 201,76 Milliarden USD geschätzt und soll von 213,43 Milliarden USD im Jahr 2026 auf 274,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die zunehmende Migration von veralteten Karteninfrastrukturen hin zu souveränen Infrastrukturen, die beschleunigte Ausgabe von Jaywan-gebrandeten Karten sowie frühe Pilotprojekte des Digitalen Dirham gestalten die Muster bei Einzelhandelskassen, Rechnungsabwicklung und grenzüberschreitenden Ausgaben neu. Die nahezu allgegenwärtige kontaktlose Akzeptanz, Echtzeit-AANI-Überweisungen und QR-Interoperabilität mit Indiens UPI senken die Hürden sowohl für Touristen als auch für Einwohner, während strenge Datenspeicherungsvorschriften Cloud-Prozessoren dazu zwingen, Knoten im Inland zu betreiben, was die Fixkosten erhöht, jedoch die souveräne Kontrolle verbessert. Etablierte Acquirer dominieren weiterhin den stationären Handel, doch global tätige Plattformen, die 2025 lizenziert wurden, üben Druck auf die Preisgestaltung im E-Commerce aus, der nach wie vor der am schnellsten wachsende Kanal ist. Verstärkte Cyberbetrugsangriffe auf Point-of-Sale-Umgebungen im Gastgewerbe treiben gleichzeitig die Einführung von Tokenisierung und biometrischen Verfahren voran, komprimieren jedoch die Margen kleinerer Anbieter.

Wichtigste Erkenntnisse des Berichts

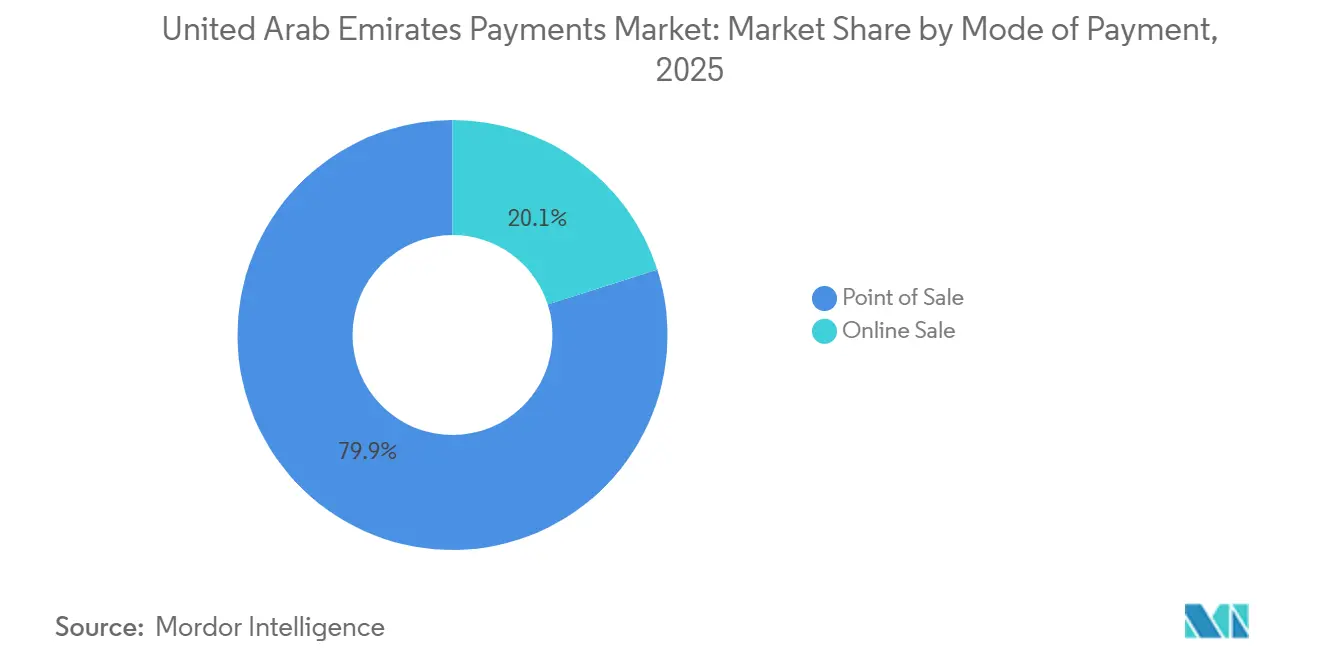

- Nach Zahlungsart entfielen im Jahr 2025 79,92 % des Marktanteils des Zahlungsmarkts der Vereinigten Arabischen Emirate auf Point-of-Sale-Transaktionen, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen werden.

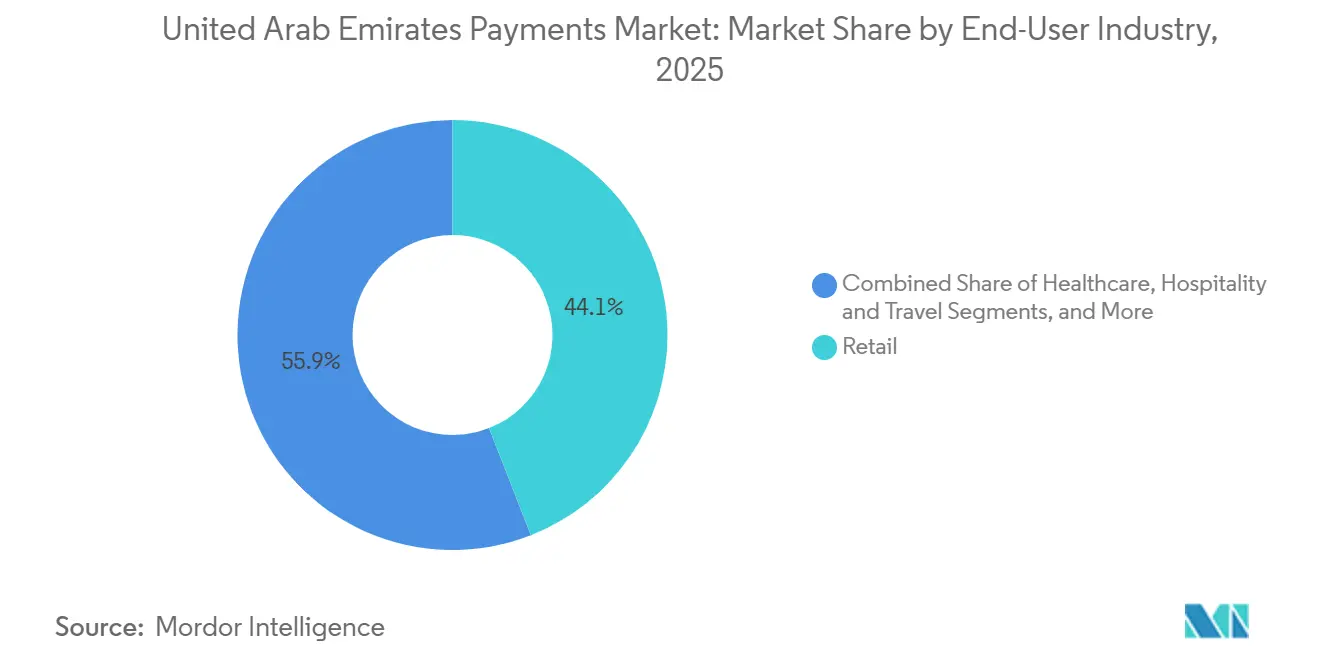

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 44,06 % der Marktgröße des Zahlungsmarkts der Vereinigten Arabischen Emirate auf den Einzelhandel, während Unterhaltung und digitale Inhalte bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Zahlungsmarkt der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländisches Kartensystem „Jaywan”-Routing hält Interbankenentgelte im Land | +1.2% | National, frühe Einführung in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| AANI-Echtzeit-Zahlungsschiene ermöglicht KMU sofortige Abwicklung und Rechnungszahlung | +1.0% | National, konzentriert in Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebener grenzüberschreitender QR-Verkehr (UPI, RuPay) steigt stark an | +0.9% | Dubai, Abu Dhabi, Sharjah (Gebiete mit hohem Tourismusaufkommen) | Kurzfristig (≤ 2 Jahre) |

| CBDC „Digitaler Dirham” senkt Bargeldabwicklungskosten für Banken | +0.8% | National, Pilotphase in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| BNPL am POS steigert die Konversionsrate im Hochpreissegment des Einzelhandels | +0.7% | Dubai, Abu Dhabi (Premium-Einzelhandelskorridore) | Mittelfristig (2–4 Jahre) |

| Open-Finance-API-Vorschriften beschleunigen Fintech-Produkteinführungen | +0.6% | National, regulatorischer Rahmen unter Führung der Zentralbank | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländisches Kartensystem „Jaywan”-Routing hält Interbankenentgelte im Land

Jaywan, eingeführt im Jahr 2024, leitet inländischen Kartenverkehr von globalen Netzwerken um und behält Interbankenentgelte innerhalb des Bankensystems, wodurch die Acquirer-Kosten um etwa 30–40 Basispunkte pro Transaktion gesenkt werden.[1]Zentralbank der VAE, „Pilotstart des Digitalen Dirham und AANI-Echtzeit-Zahlungsplattform”, centralbank.ae Bis Mitte 2025 hatte das System 12 Banken und 8 Millionen Karteninhaber eingebunden, mit einer Akzeptanz an 95 % der Terminals im ganzen Land. Händler profitieren von niedrigeren Händlerrabatten auf lokales Volumen, was schnellere Geräteerneuerungen finanziert und bargeldintensive Segmente in Richtung digitaler Belege drängt. Die Co-Badging-Funktion mit Visa und Mastercard schützt die grenzüberschreitende Akzeptanz und stellt sicher, dass Reisende ihre Ausgabenflexibilität behalten. Die verpflichtende Aufnahme von Jaywan auf alle neuen Karten bis 2027 verkürzt die Migrationsfristen und beschleunigt die Erneuerungszyklen der Terminals.[2]Emirates NBD, „UnionPay-QR-Integration und Jaywan-Kartenausgabe”, emiratesnbd.com

AANI-Echtzeit-Zahlungsschiene ermöglicht KMU sofortige Abwicklung und Rechnungszahlung

Seit 2024 in Betrieb, wickelt AANI Zahlungen in unter 10 Sekunden ab und hatte bis Dezember 2025 1,4 Millionen Nutzer, die täglich 500.000 Transaktionen durchführten. Liquiditätsobergrenzen von 100.000 AED (27.200 USD) begrenzen das systemische Risiko und decken dennoch 90 % der KMU-Rechnungen ab. Das Lizenzierungsportal Dubais integriert nun AANI, sodass Unternehmer Handelslizenzen innerhalb von Minuten nach der Gebührenzahlung erhalten.[3]Wirtschafts- und Tourismusbehörde Dubai, „AANI-Integration im Unternehmenslizenzvergabeportal”, dubaidet.ae Große Versorgungsunternehmen wie DEWA erheben Rechnungen in Echtzeit, verkürzen Abstimmungszyklen und informieren Verbraucher über dynamische Preisbenachrichtigungen. Fintechs greifen auf offene APIs zu und betten sofortige Pay-by-Link-Funktionen in Buchhaltungssoftware ein; Mashreqbanks NEOPAY verarbeitete in den ersten drei Monaten 320.000 solcher Kassenvorgänge.

Tourismusgetriebene grenzüberschreitende QR-Zahlungen erfassen Besucherausgaben

Network International ermöglichte bis Dezember 2025 UPI-QR-Codes bei 150.000 Händlern und erfasste damit Ausgaben von 3,5 Millionen indischen Touristen. Käufer umgehen Währungsumrechnungsgebühren, was die Kaufhäufigkeit im Dubai Mall und auf Yas Island um 18 % steigert.[4]Nationale Zahlungsgesellschaft Indiens, „Grenzüberschreitende UPI-Integration mit den VAE”, npci.org.in Die Abwicklung erfolgt in Dirham über vorab finanzierte Pools und liefert Gelder innerhalb von 24 Stunden. Emirates NBD replizierte das Modell für UnionPay-QR zur Bedienung von 1,2 Millionen chinesischen Besuchern. Bilaterale QR-Vereinbarungen mit Saudi-Arabien, Ägypten und Pakistan im Rahmen des Fahrplans der Zentralbank für 2025 positionieren den Zahlungsmarkt der Vereinigten Arabischen Emirate als regionalen Knotenpunkt.

Digitaler Dirham CBDC reduziert Bargeldabwicklungskosten

Ein Großhandels-Pilotprojekt des Digitalen Dirham, das im vierten Quartal 2025 gestartet wurde, reduzierte die Interbankabwicklung von Stunden auf Sekunden und eliminierte gleichzeitig Korrespondenzgebühren. First Abu Dhabi Bank verzeichnete 40 % Kosteneinsparungen bei grenzüberschreitenden Handelsfinanzierungstransaktionen, die über das Ledger abgewickelt wurden. Ein für Mitte 2026 in Masdar City geplantes Einzelhandels-Pilotprojekt wird programmierbare Geldbörsen für Verkehr und Versorgungsleistungen testen. Automatisierte Treuhandfunktionen könnten Immobiliengeschäfte vereinfachen, während bedingte Steuereinbehaltungsfunktionen steuerliche Transparenz bieten. Banken erwarten 20–25 % niedrigere Bargeldabwicklungskosten bei zunehmender Akzeptanz, was Personal für Beratungsleistungen freisetzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bargeldpräferenz auf ATM-Niveau in ländlichen nördlichen Emiraten | -0.5% | Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Langfristig (≥ 4 Jahre) |

| Cyberbetrugsringe, die auf POS im Gastgewerbe abzielen, erhöhen das Acquirer-Risiko | -0.4% | Dubai, Abu Dhabi (Gastgewerbekorridore) | Kurzfristig (≤ 2 Jahre) |

| Hohe Händlerrabatte für ausländische Karten hemmen das Wachstum der KMU-Akzeptanz | -0.3% | National, besonders ausgeprägt in Sharjah und den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsvorschriften erhöhen die Cloud-Kostenbasis für Zahlungsdienstleister | -0.3% | National, Durchsetzung durch ADGM und DIFC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bargeldpräferenz auf ATM-Niveau in ländlichen nördlichen Emiraten

ATM-Abhebungen in Ajman, Umm Al Quwain, Ras Al Khaimah und Fujairah liegen 40–50 % über dem Dubais Durchschnitt, was auf eine geringe Terminaldichte und kulturelle Neigungen zu Bargeld bei Einkäufen unter 50 AED (13,6 USD) zurückzuführen ist. Eine Umfrage aus dem Jahr 2024 ergab, dass 62 % der Händler keine Kartenlesegeräte hatten, da monatliche Gebühren die knappen Margen im Lebensmittel- und Kraftstoffhandel aufzehren. Lückige Mobilfunkabdeckung in Bergregionen behindert die Nutzung von QR und NFC. Obwohl ein Subventionsprogramm aus dem Jahr 2025 Gerätegebühren für ein Jahr erlässt, verlangsamen Misstrauen der Verbraucher und begrenzte digitale Kenntnisse die Umstellung. Grenzüberschreitende Überweisungsarbeiter stärken zudem Bargeldökosysteme, indem sie Wechselstuben gegenüber elektronischen Geldbörsen bevorzugen.

Cyberbetrugsringe, die auf POS im Gastgewerbe abzielen, erhöhen das Acquirer-Risiko

Kartenskimming- und Malware-Vorfälle an Hotel- und Restaurantterminals stiegen 2025 um 35 %, wobei hohe Personalfluktuation und Touristenkartenumsätze ausgenutzt wurden. Rückbuchungen bei den Gastgewerbe-Händlern von Network International stiegen um 22 %, was zu einem raschen Wechsel zu Punkt-zu-Punkt-Verschlüsselung und Tokenisierung an 18.000 Geräten führte. PCI-DSS v4.0 verlangt jährliche Penetrationstests und Multi-Faktor-Authentifizierung – Kosten, die kleinere Acquirer kaum tragen können. Die von der Zentralbank im Juni 2025 vorgeschriebene Echtzeit-Meldung von Datenschutzverletzungen sieht Bußgelder von bis zu 1 Million AED (0,27 Millionen USD) bei Nichteinhaltung vor. Die daraus resultierende Compliance-Belastung komprimiert die Margen, auch wenn die biometrische Authentifizierung das Vertrauen der Reisenden verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Physische Zahlungsinfrastruktur dominiert, doch Online wächst von einer kleineren Basis aus stark

Point-of-Sale-Transaktionen kontrollierten 79,92 % des Werts von 2025 im Zahlungsmarkt der Vereinigten Arabischen Emirate, unterstützt durch eine NFC-fähige Terminalabdeckung von 92 % und eine kontaktlose Kartendurchdringung von 87 %. Die dem Zahlungsmarkt der Vereinigten Arabischen Emirate zugeordnete Marktgröße für Online-Kanäle ist kleiner, wächst jedoch mit einer CAGR von 6,37 % auf der Grundlage von Wallet-Tokenisierung, Ein-Klick-Kasse und AANI-Konto-zu-Konto-Links. Debit- und Kreditkarten verankern weiterhin die Ausgaben im Geschäft, doch Kauf-jetzt-zahle-später-Pläne von Tabby und Tamara lenken Elektronik- und Möbeleinnahmen vom revolvierenden Kredit ab und komprimieren die Zinserträge für Emittenten.[5]Tabby, „Tabby sammelt 200 Millionen USD in Serie D ein”, tabby.ai

Digitale Geldbörsen hielten 2025 einen Anteil von 12 % am stationären Wert, ein Anteil, der voraussichtlich steigen wird, da Payit, eWallet und Super-Apps Treuepunkte und Rechnungszahlung für Versorgungsleistungen in einzelne Oberflächen integrieren. Die reine Online-Durchdringung ist tiefer: Etwa 35 % der E-Commerce-Bestellungen werden nun mit Wallet-Zugangsdaten statt mit manueller Karteneingabe abgeschlossen, was die Abbruchraten beim Bezahlvorgang senkt. Nachnahme ist auf 18 % der Pakete gesunken, teils weil Kuriere Gebühren für die Bargeldabwicklung erheben und teils aufgrund von Händlerrabatten auf vorausbezahlte Bestellungen. Hochpreisige Web-Käufe wie Automobile und Schmuck werden zunehmend über AANI-Überweisungen abgewickelt, die Kreditkartenlimits und Währungsumrechnungsaufschläge umgehen, was auf eine allmähliche Verlagerung hin zu direkten Kontoabbuchungen im Zahlungsmarkt der Vereinigten Arabischen Emirate hindeutet.

Nach Endnutzerbranche: Einzelhandel dominiert das Volumen, Unterhaltung beschleunigt sich

Der Einzelhandel lieferte 44,06 % des Transaktionswerts von 2025, was 70 Einkaufszentren in Dubai und Touristeneinzelhandelsausgaben von über 30 Milliarden USD im Jahr 2024 widerspiegelt. Dennoch reift das Segment, da Ladengeschäfte bereits nahezu universelle kontaktlose Akzeptanz unterstützen, was Acquirer dazu drängt, sich durch Loyalitätsanalysen und Echtzeit-Betrugsbewertung zu differenzieren. Im Gegensatz dazu verzeichnen Unterhaltung und digitale Inhalte mit einer CAGR von 5,89 % das schnellste Wachstum, angetrieben durch Abonnement-Streaming und In-Game-Mikrotransaktionen, die Carrier-Billing nutzen, um App-Store-Gebühren zu umgehen.

Gesundheitszahlungen verlagern sich von Barkassen hin zu eingebetteter Versicherungsabrechnung; Telemedizin-Ansprüche werden nun nach obligatorischer EHR-Integration innerhalb von 48 Stunden abgestimmt. Regierung und Versorgungsunternehmen überschritten 2025 die Schwelle von 98 % digitaler Einziehung, hauptsächlich aufgrund der AANI-Integration von DEWA, die Abstimmungsverzögerungen verkürzte und jährliche Bargeldkosten von 12 Millionen AED eliminierte. Gastgewerbe und Reisen profitieren von hohem Touristenaufkommen, tragen jedoch erhöhte Rückbuchungs- und Compliance-Kosten, was die Notwendigkeit biometrischer Kassenvorgänge im gesamten Zahlungsmarkt der Vereinigten Arabischen Emirate unterstreicht.

Geografische Analyse

Dubai und Abu Dhabi sind die Ankerpunkte für Investitionen und Innovation, doch ihre regulatorischen Ausrichtungen unterscheiden sich. Dubais DIFC-Sandbox lizenzierte 2025 15 neue Zahlungsdienstleister und zog Stripe, Checkout.com und andere API-orientierte Prozessoren an, die darauf abzielen, grenzüberschreitende Gebühren für E-Commerce-Händler zu senken. Touristenzuflüsse verstärken die QR-Akzeptanz, wobei Network International UPI-Codes an 150.000 Terminals aktivierte – ein Schritt, der den Zahlungsmarkt der Vereinigten Arabischen Emirate mit Rupien-verknüpften Geldbörsen ausrichtet. Das ADGM in Abu Dhabi erlegt strenge Datenspeicherungsvorschriften auf und verlangt Cloud-Knoten im Inland; die Richtlinie erhöht die Investitionskosten, zieht jedoch Unternehmen an, die souveräne Aufsicht schätzen.

Sharjah nutzt kommunale Subventionen, die Gerätemiete für Kleinsteinzelhändler erlassen, kämpft jedoch weiterhin mit hohen Interbankenentgelten für ausländische Karten, was eine Preislücke zwischen inländischem Jaywan-Volumen und ausländischen Touristenausgaben aufrechterhält. Der Überlauf aus Dubais Terminalnetzwerk ist sichtbar, doch Wanderarbeiter in Sharjah neigen zu überweisungsintensiven Bargeldökosystemen, die die Einführung von Geldbörsen verlangsamen. Die nördlichen Emirate verzeichnen ATM-zu-Digital-Verhältnisse, die 50 % über dem nationalen Durchschnitt liegen, erschwert durch Abdeckungslücken in Bergregionen und veraltete Bargeldgewohnheiten.

Im Jahr 2025 eingeführte Anreize zur finanziellen Inklusion subventionieren Terminals und schreiben null monatliche Gebühren für Kleinsteinzelhändler vor, doch die Akzeptanz ist außerhalb städtischer Kerne lückenhaft. Verbraucheraufklärungskampagnen kombinieren nun QR-Anleitungsvideos mit Händler-Roadshows auf Dorfebene – eine Taktik, die darauf abzielt, Bargeldverluste einzudämmen und die nördlichen Emirate in den Mainstream des Zahlungsmarkts der Vereinigten Arabischen Emirate zu integrieren.

Wettbewerbslandschaft

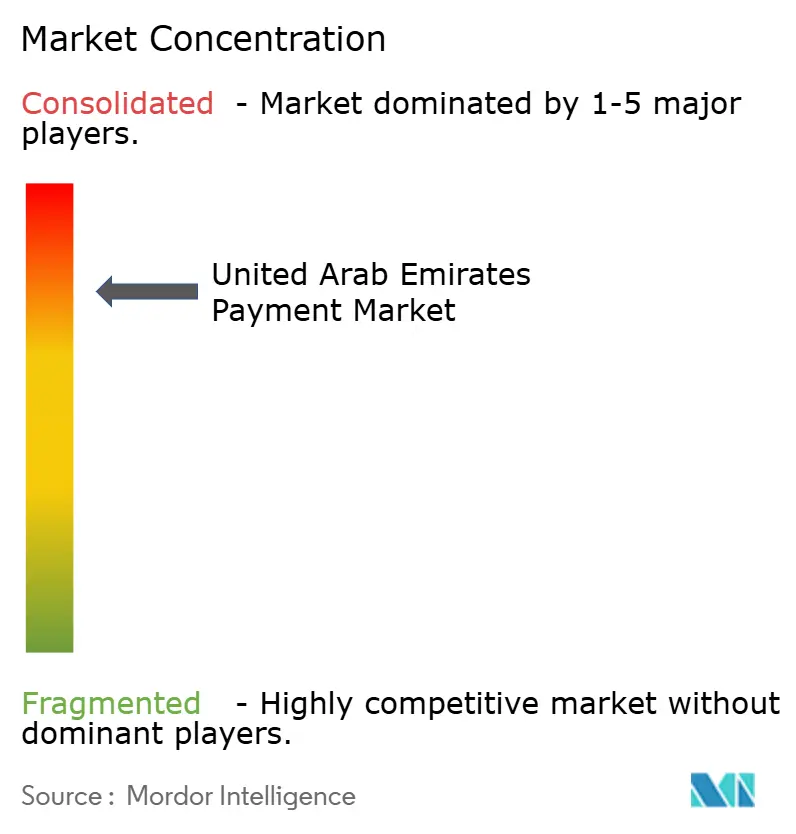

Der Zahlungsmarkt der Vereinigten Arabischen Emirate ist mäßig konzentriert: Network International, First Abu Dhabi Bank und Emirates NBD verarbeiten etwa 55–60 % des Acquiring-Volumens, doch dieser Vorsprung schwindet, da lizenzierte Neueinsteiger E-Commerce-Segmente angreifen. Network International setzt auf Skalierung und führt Tokenisierung, biometrische Authentifizierung und UPI-QR-Codes an 150.000 Verkaufspunkten ein. Emirates NBD spiegelt die Strategie mit UnionPay-QR für chinesische Touristen wider. First Abu Dhabi Bank nutzt unterdessen Pilotprojekte des Digitalen Dirham, um langfristige Großhandelsbeziehungen aufzubauen.

Stripe, Checkout.com und PayPal sind mit transparenter Preisgestaltung und entwicklerfreundlichen SDKs eingetreten und haben schnell KMU gewonnen, die zuvor vor undurchsichtigen Acquirer-Tarifen zurückschreckten. Regionale Spezialisten Telr und PayBy differenzieren sich durch vertikale Module, die Bestandsverwaltung, Loyalität und Finanzierung bündeln, und senken so die Adoptionshürden für Gastgewerbe und Lebensmittelhandel. Die Kauf-jetzt-zahle-später-Marktführer Tabby und Tamara verarbeiteten bis Mitte 2025 einen Bruttowarenwert von 7 Milliarden USD und gewannen kreditscheue Millennials und erweiterten Ratenzahlungsangebote auf Mode und Reisen.

Zu den aufkommenden Wettbewerbern gehören Embedded-Finance-Orchestratoren wie M2P Fintech, das Gehaltsabrechnungskarten für Wanderarbeiter über NowMoney betreibt. Super-Apps Careem Pay und Talabat Pay verbinden Mitfahrdienste, Essenslieferung und Rechnungszahlung in einem Erlebnis und stärken die Nutzerbindung. Das bevorstehende Open-Banking-Mandat der Zentralbank, das für 2027 geplant ist, wird die Konto-zu-Konto-Initiierung ermöglichen und direkte Lastschriftmodelle ankurbeln, die Interbankenentgelte weiter erodieren könnten.

Marktführer im Zahlungsbereich der Vereinigten Arabischen Emirate

Network International Holdings plc

First Abu Dhabi Bank PJSC

Emirates NBD Bank PJSC

Mashreqbank PSC

Checkout FZ-LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: First Abu Dhabi Bank weitete ihr Großhandels-Pilotprojekt des Digitalen Dirham auf die saudi-arabische Handelsfinanzierung aus und wickelte 47 Transaktionen im Wert von 280 Millionen AED (76,2 Millionen USD) ab.

- Dezember 2025: Network International schloss den UPI-QR-Rollout bei 150.000 Händlern ab und verarbeitete 2,1 Millionen Transaktionen im Wert von 420 Millionen AED (114,4 Millionen USD).

- November 2025: Tabby sicherte sich 200 Millionen USD in einer Serie-D-Finanzierungsrunde bei einer Bewertung von 1,5 Milliarden USD zur Finanzierung der regionalen Expansion.

- Oktober 2025: Die Zentralbank der VAE startete das Großhandels-Pilotprojekt des Digitalen Dirham mit First Abu Dhabi Bank und Abu Dhabi Commercial Bank.

Berichtsumfang des Zahlungsmarkts der Vereinigten Arabischen Emirate

Zahlung ist die Übertragung von Geld und Gütern im Austausch für Waren und Dienstleistungen, auf die sich die beteiligten Parteien geeinigt haben. Zahlungen können in Form von ausgetauschten Dienstleistungen, Bargeld, Banküberweisung, Scheck, Kreditkarte und Debitkarte erfolgen.

Der Bericht über den Zahlungsmarkt der Vereinigten Arabischen Emirate ist segmentiert nach Zahlungsart (Point of Sale einschließlich Kartenzahlungen mit Debit- und Kreditkarten, Bankfinanzierung, Prepaid-Karten, digitale Geldbörsen, sonstige Point-of-Sale-Zahlungen; Online-Verkauf einschließlich Kartenzahlungen mit Debit- und Kreditkarten, Bankfinanzierung, Prepaid-Karten, digitale Geldbörsen, sonstige Online-Verkäufe), Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Regierung und Versorgungsunternehmen, sonstige Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale (POS) | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierung Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierung Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf jetzt zahle später) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale (POS) | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierung Prepaid-Karten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierung Prepaid-Karten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf jetzt zahle später) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Regierung und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Zahlungsmarkt der Vereinigten Arabischen Emirate bis 2031 erreichen?

Es wird erwartet, dass er 274,79 Milliarden USD erreicht, mit einer CAGR von 5,18 % zwischen 2026 und 2031.

Welche Zahlungsart besitzt derzeit den größten Transaktionsanteil?

Point-of-Sale-Karten dominieren mit 79,92 % des Werts von 2025, unterstützt durch eine NFC-fähige Terminalabdeckung von 92 %.

Welcher Endnutzersektor wächst am schnellsten?

Unterhaltung und digitale Inhalte sollen bis 2031 mit einer CAGR von 5,89 % wachsen.

Wie wird der Digitale Dirham die Abwicklungskosten verändern?

Großhandels-Pilotprojekte deuten auf eine Senkung der Interbankabwicklungskosten um 40 % und eine schnellere Transaktionsendgültigkeit hin.

Warum sind die nördlichen Emirate noch stark auf Bargeld angewiesen?

Geringe Terminaldichte, kulturelle Präferenzen und begrenzte Mobilfunkverbindungen halten ATM-Abhebungen auf einem hohen Niveau.

Welche Rolle spielt AANI für kleine Unternehmen?

Es ermöglicht rund um die Uhr sofortige Abwicklungen in unter 10 Sekunden und reduziert so die Bindung von Betriebskapital für KMU.

Seite zuletzt aktualisiert am: