Marktgröße und Marktanteil für mobile Zahlungen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

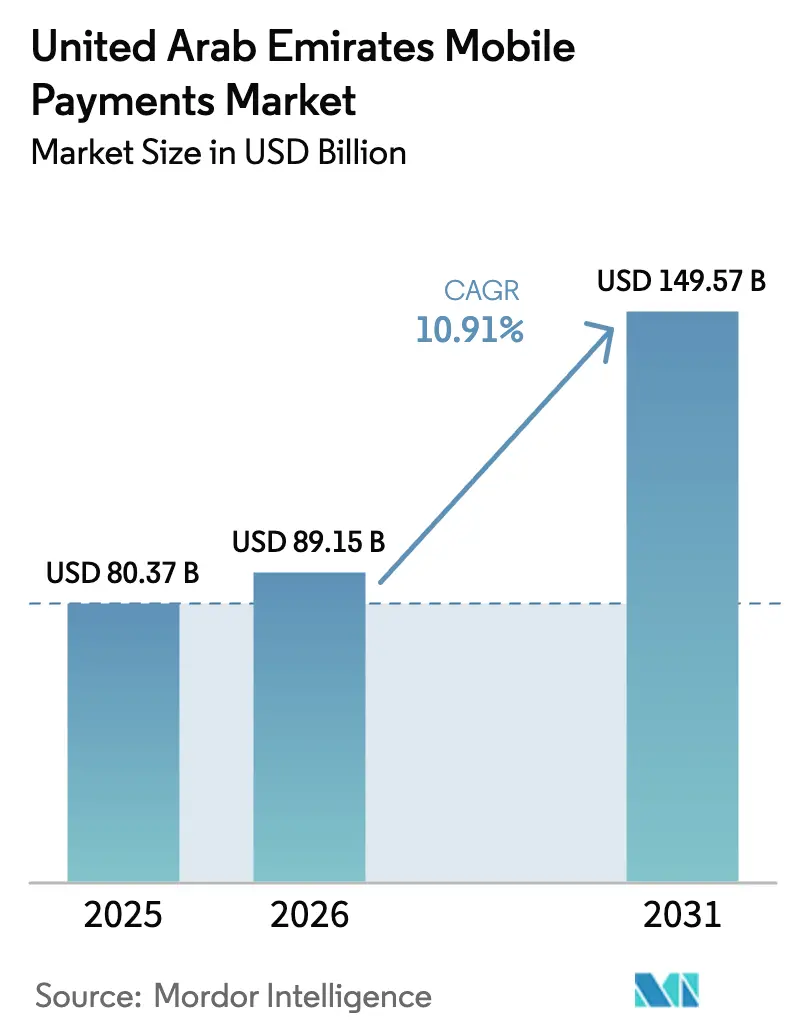

| Marktgröße im Basisjahr (2025) | 80.37 Milliarden US-Dollar |

| Marktgröße (2026) | 89.15 Milliarden US-Dollar |

| Marktgröße (2031) | 149.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zahlungen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für mobile Zahlungen in den VAE wird im Jahr 2026 auf 89,15 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 80,37 Milliarden USD, mit Projektionen für 2031 von 149,57 Milliarden USD, was einem Wachstum von 10,91 % CAGR im Zeitraum 2026–2031 entspricht. Das Engagement der Regierung, den BIP-Beitrag der Digitalwirtschaft zu verdoppeln, der rasche 5G-Ausbau und eine nahezu universelle Smartphone-Durchdringungsrate von über 95 % bilden die Grundlage für diese nachhaltige Expansion.[1]Global Government Fintech, "Das ‚Programm zur Transformation der Finanzinfrastruktur' der VAE ist zu 85 Prozent abgeschlossen," globalgovernmentfintech.com Regulatorische Meilensteine wie das Programm zur Transformation der Finanzinfrastruktur der Zentralbank und die Open-Finance-Verordnung haben Transaktionshürden abgebaut, datengetriebene Innovationen gefördert und klare Regelwerke für neue Marktteilnehmer geschaffen. Sich intensivierende Bank-Telekommunikations-Allianzen, zunehmende Peer-to-Peer-Transfers (P2P) und der für Ende 2025 geplante Start einer digitalen Zentralbankwährung im Einzelhandel (der Digitale Dirham) stärken den Ausblick zusätzlich. Trotz zunehmend raffinierter Cyberbetrugsformen verbessern eine glaubwürdige regulatorische Haltung und mehrschichtige biometrische Sicherheitstools weiterhin das Verbrauchervertrauen, sodass Händler und Finanzinstitute ihr Engagement in allen Emiraten vertiefen können.

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsart entfielen 67,30 % des Marktanteils für mobile Zahlungen in den VAE im Jahr 2025 auf Proximity-Zahlungen, während für Remote-Zahlungen eine CAGR von 14,05 % bis 2031 prognostiziert wird.

- Nach Transaktionsart führte der POS im Geschäft mit einem Umsatzanteil von 39,40 % im Jahr 2025; P2P-Transfers verzeichnen mit einer CAGR von 13,63 % bis 2031 das stärkste Wachstum.

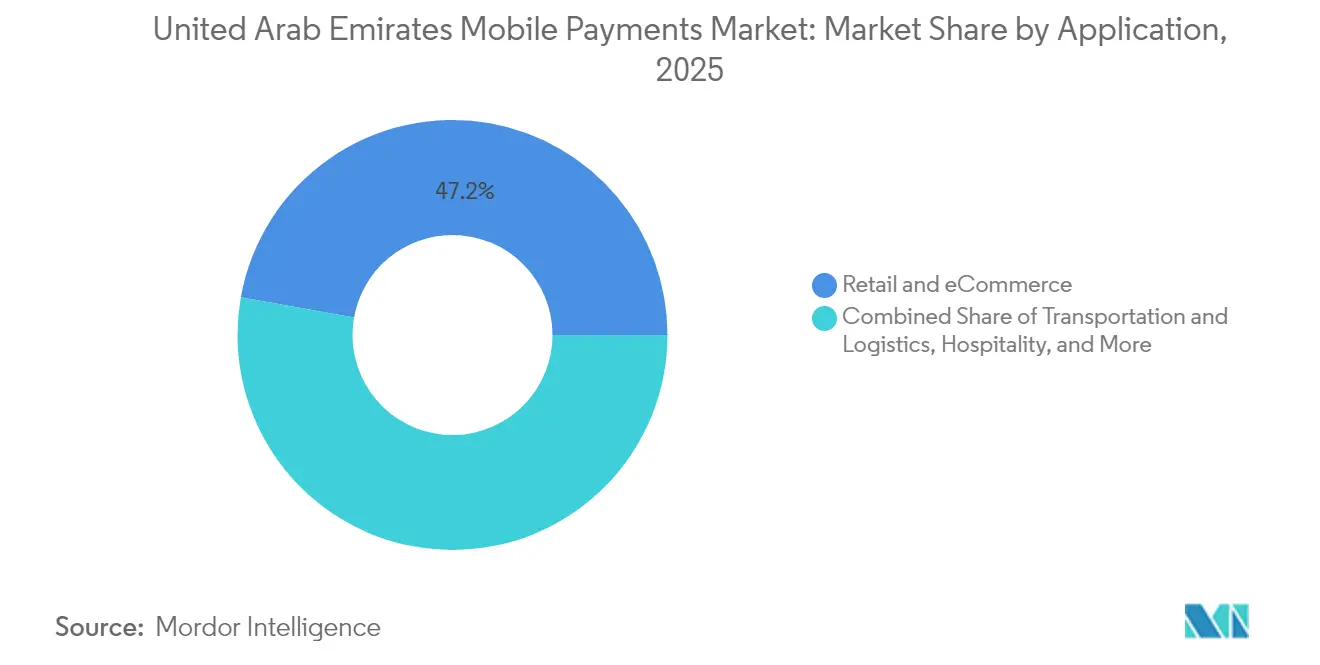

- Nach Anwendung entfielen 47,20 % des Marktvolumens für mobile Zahlungen in den VAE im Jahr 2025 auf Einzel- und E-Commerce; Transport und Logistik verzeichnet eine CAGR von 15,31 % bis 2031.

- Nach Endnutzer hielten Privatnutzer im Jahr 2025 einen Wertanteil von 69,10 %, während das Geschäftssegment mit einer CAGR von 12,76 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum VAE-Markt für mobile Zahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Smartphone-Durchdringung in den VAE | +1.8% | National, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Erweiterung des mobilen Geldbörsen-Ökosystems mit Unterstützung lokaler Banken und Telekommunikationsunternehmen | +2.1% | National, mit frühen Gewinnen in Dubai, Abu Dhabi und Schardscha | Langfristig (≥ 4 Jahre) |

| Staatlich geführte bargeldlose Initiativen im Rahmen der VAE-Vision 2031 | +1.5% | National, Ausstrahlungswirkung auf die breitere GCC-Region | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz kontaktloser POS-Infrastruktur im Einzel- und Gastgewerbe | +1.9% | Kernbereich Dubai, Ausweitung auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Anstieg digitaler Überweisungszuflüsse über mobile Kanäle von der Expatriate-Belegschaft | +1.3% | National, konzentriert in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfördernde Aktionen und Treueprogramme zur Beschleunigung der Nutzergewinnung | +1.2% | National, mit Schwerpunkt auf städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Durchdringung treibt Infrastrukturinvestitionen an

Eine landesweite Smartphone-Durchdringungsrate von über 95 % zwingt Banken und Telekommunikationsunternehmen dazu, digitale Kanäle rasch zu skalieren. Die ENBD X-App von Emirates NBD aggregiert mittlerweile mehr als 200 Dienste und verzeichnet eine digitale Adoptionsrate von 91 %, was den durch allgegenwärtige 5G-Konnektivität freigesetzten Nutzerbedarf belegt.[2]Emirates NBD, "ENBD X Anwendung | Mobile Banking App in den VAE," emiratesnbd.com Sowohl e& als auch Du haben massiv in den 5G-Ausbau investiert; e& allein betreut 189,3 Millionen Abonnenten und meldete ein 2,5-faches Wachstum der monatlich aktiven Nutzer für seine Fintech-Einheit e& money, was die Ökosystem-Bereitschaft unterstreicht.[3]e&, "e& liefert Rekorderlöse und Nettogewinn im Geschäftsjahr 2024," eand.com Hochgeschwindigkeitsmobilfunk reduziert die Latenz und ermöglicht biometrische Authentifizierung sowie Echtzeit-Betrugsanalysen, die für das Nutzervertrauen im VAE-Markt für mobile Zahlungen von zentraler Bedeutung sind.

Bank-Telekommunikations-Partnerschaften gestalten das Ökosystem neu

Integrierte Lösungsangebote wie Payit der First Abu Dhabi Bank und du Pay veranschaulichen, wie Partnerschaften große Kundenstämme und gemeinsame KYC-Rahmenwerke bündeln, um die Akquisitionskosten zu senken. Payit ist an mehr als 170 Überweisungskorridore angebunden, während du Pay Sofortüberweisungen in über 200 Destinationen ermöglicht – eine Funktion, die von den 8,84 Millionen Expatriates, die regelmäßig Einkommen überweisen, sehr geschätzt wird. Diese Allianzen schaffen Multi-Service-Super-Apps, die das Engagement vertiefen und die Wechselkosten erhöhen, was die Erlösdiversifizierung im VAE-Markt für mobile Zahlungen stärkt.

‚Wir, die VAE 2031' beschleunigt die bargeldlose Adoption

Die Agenda der Vision 2031 verknüpft die Ziele der Nicht-Öl-Diversifizierung mit der Durchdringung digitaler Zahlungen, indem sie die Politik auf obligatorische elektronische Regierungsauszahlungen ausrichtet und den Regulierungs-Sandkasten erweitert. Die Vorbereitungen zur Ausgabe eines digitalen Dirhams im Einzelhandel bis Ende 2025 spiegeln eine strategische Bemühung wider, die monetäre Souveränität zu festigen und gleichzeitig Anwendungsfälle für programmierbares Geld in der Steuererhebung und Subventionsverteilung zu testen. Derartige Meilensteine fungieren als Signalgebungsinstrumente, die das Vertrauen von Investoren und Händlern im VAE-Markt für mobile Zahlungen stärken.

Ausbau der kontaktlosen Infrastruktur treibt die Händlerakzeptanz voran

Über 70 % der Einzelhändler berichteten nach der Aktivierung kontaktloser Zahlungen von Umsatzsteigerungen, was Investitionen in Tap-and-Go-Terminals rechtfertigt. Die Scan-&-Go-Lösung von Flying Tiger erzielte innerhalb der ersten Woche im Dubai Hills Mall eine Nutzeradoptionsrate von 50 % und demonstriert die Verbraucherbereitschaft für gerätebasiertes Self-Checkout. Mit zunehmender Infrastrukturdichte gewinnt der VAE-Markt für mobile Zahlungen an Resilienz gegenüber Reibungsverlusten, die einst die Point-of-Sale-Digitalisierung verlangsamten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Verbraucher hinsichtlich des Datenschutzes im Zuge der Ausweitung des Open Banking | -0.8% | National, betrifft insbesondere technisch versierte demografische Gruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Händlerakzeptanz für QR-Codes versus NFC verursacht Reibungsverluste | -1.1% | National, stärker ausgeprägt in kleineren Emiraten | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten mit den Vorschriften der VAE-Zentralbank für neue Marktteilnehmer | -0.6% | National, betrifft Fintech-Start-ups | Langfristig (≥ 4 Jahre) |

| Ausgefeilter Cyberbetrug, der auf mobile Geldbörsen im GCC abzielt | -0.9% | GCC-Region, mit den VAE als primärem Ziel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken erschweren die Implementierung von Open Banking

Die Open-Finance-Verordnung verpflichtet alle zugelassenen Finanzinstitute, eine sichere Datenübertragbarkeit zu gewährleisten; viele Nutzer stehen der Weitergabe persönlicher Daten jedoch nach wie vor skeptisch gegenüber und verweisen auf Risiken durch Credential-Stuffing- und Social-Engineering-Angriffe. Obwohl die Streichung der VAE von der FATF-Grauliste im Jahr 2024 die aufsichtsrechtliche Glaubwürdigkeit stärkt, sind anhaltende Aufklärungskampagnen und robuste Einwilligungsmanagementprotokolle unerlässlich, um die Abwanderung zu mindern und die Wachstumsdynamik des VAE-Markts für mobile Zahlungen aufrechtzuerhalten.

Fragmentierung der Zahlungsinfrastruktur behindert eine nahtlose Adoption

Ein dualer Technologiestack – QR und NFC – belastet weiterhin die Händlerbudgets. Einzelhändler jonglieren häufig mit separaten Terminals, um die Kompatibilität mit Apple Pay, Google Pay und Samsung Pay sicherzustellen, deren Bankkooperationen nach wie vor divergieren. Die digitale Transformation der Nol-Karte verdeutlicht diese Hürden; die vollständige iPhone-Kompatibilität steht bis 2025 noch aus, was die universelle Akzeptanz in der Zwischenzeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity-Zahlungen verankern den aktuellen Wert, während Remote-Kanäle voranpreschen

Proximity-Zahlungen erfassten im Jahr 2025 67,30 % des VAE-Markts für mobile Zahlungen, gestützt durch die weit verbreitete Verfügbarkeit kontaktloser POS-Terminals in Einkaufszentren, Restaurants und Gastgewerbebetrieben. Der Tap-to-Pay-Ablauf von Emirates NBD hat Transaktionen unter 15 Sekunden legitimiert, was bei Verbrauchern ankommt, die bei höherpreisigen Käufen nach wie vor die persönliche Verifizierung bevorzugen. Infolgedessen trägt das Segment den Großteil der Transaktionsanzahl bei, obwohl die durchschnittlichen Ticketwerte eher niedrig sind, was die Häufigkeit von Schnellserviceeinzelhandel widerspiegelt. Ein dichter Touristenstrom – über 5,29 Millionen indische Ankünfte jährlich – verstärkt zudem die persönlichen Ausgaben, insbesondere wenn UPI-Schienen ausländische Geldbörsen mit lokalen Terminals verbinden. Remote-Zahlungen, obwohl sie von einer niedrigeren Basis ausgehen, werden voraussichtlich mit einer CAGR von 14,05 % übertreffen, angetrieben durch E-Commerce-Wachstum, Plattformlöhne in der Gig-Economy und Auslandsüberweisungsanstiege. Die Einführung der Palm-ID-Biometrie veranschaulicht, wie politische Entscheidungsträger beabsichtigen, die Sicherheit zu erhöhen, ohne die Checkout-Geschwindigkeit zu beeinträchtigen – eine Initiative, die nach vollständiger Kommerzialisierung sowohl die Proximity- als auch die Remote-Clearingraten steigern dürfte. Insgesamt stellen die jeweiligen Wachstumskurven sicher, dass der VAE-Markt für mobile Zahlungen über alle Nutzungskontexte hinweg ausgewogen bleibt, wobei kontaktlose Karten und Geldbörsen stationäre Geschäfte dominieren, während API-gesteuerte Geldbörsen den digitalen Einzelhandel ausbauen.

Ein struktureller Wandel hin zum hybriden Handel weitet das adressierbare Volumen ebenfalls aus. Einzelhändler wie Flying Tiger Copenhagen verzeichneten innerhalb einer Woche nach Aktivierung des „Scan-and-Go”-Checkouts eine 50-prozentige Käufer-Akzeptanzrate, was die Geschäftslogik für minimale Reibungsverluste im Ladengeschäft bestätigt. Händler schätzen zunehmend, dass geldbörsengestützte Treueprogramme die Abverkaufsraten steigern, ohne die Margen durch Rabatte zu schmälern. Infolgedessen entwickeln sich Proximity-Lösungen zu All-in-One-Commerce-Hubs, die Bestandseinblicke mit sofortiger Abrechnung verbinden, während Remote-Kanäle Social-Commerce-Plug-ins integrieren, die die Reichweite von Influencern nutzen. Die kombinierte Strategie positioniert den VAE-Markt für mobile Zahlungen letztlich für Omnichannel-Resilienz bis 2031 und darüber hinaus.

Nach Transaktionsart: Schnelle P2P-Beschleunigung gestaltet Liquiditätszyklen neu

POS-Transaktionen im Geschäft hielten im Jahr 2025 einen Wertanteil von 39,40 % und bleiben eine Säule für die Branchen Tourismus, Luxus und Gastronomie. Der Aani-Sofortzahlungsdienst verändert jedoch die P2P-Erwartungen grundlegend, indem er Transfers in unter 10 Sekunden abschließt, was die P2P-Volumina auf eine prognostizierte CAGR von 13,63 % bis 2031 treibt. Das Routing über Telefonnummern der Plattform vereinfacht die Adressierung und ermöglicht es unbanked oder underbanked Nutzern, Transaktionen ohne IBAN-Kenntnisse durchzuführen. Ein wesentliches Ergebnis ist das schnellere Recycling von Mitteln in den Verbrauch, was die wirtschaftlichen Geschwindigkeitszyklen verkürzt. Person-to-Merchant-Flows zeigen ebenfalls solide Traktion aufgrund der allgegenwärtigen QR-Codes, insbesondere für Kleinstbetrag-Cafés und Parkdienste. Ergänzende Innovationen in den Bereichen Rechnungszahlung und Regierungsgebühren über DubaiPay gewährleisten eine Rund-um-die-Uhr-Serviceerbringung, wodurch die Transaktionsbandbreite erweitert und Bargeldumschläge zunehmend ersetzt werden.

Der P2P-Schwung erzeugt Ausstrahlungseffekte für Mikrokredite, Gehaltsvorschüsse und Auszahlungen an Gig-Worker. Plattformen wie Ziina konzentrieren sich auf gebührenfreie Transfers und nutzen die virale Verbreitung über soziale Netzwerke von Anfrage-Links, was die Bindung bei jüngeren Kohorten festigt. Zusammengenommen stärken diese Entwicklungen die systemische Liquidität, verringern die Abhängigkeit von traditionellen Bargeldzyklen und verankern die säkulare Stärke des VAE-Markts für mobile Zahlungen.

Nach Anwendung: Transport übertrifft den Einzelhandel bei der CAGR

Einzel- und E-Commerce-Nutzungen generierten im Jahr 2025 47,20 % des Transaktionswerts und unterstreichen den Ruf der VAE als regionales Einkaufszentrum. Händler schichten kontinuierlich Bonuspunkte, Cashback und Ratenzahlungsoptionen auf, wie etwa die Scharia-konforme Visa-Ratenzahlung der Abu Dhabi Islamic Bank, um höherpreisige Checkouts zu konvertieren. Der Wandel zur Tokenisierung auf Gateway-Ebene über Mastercard und Visa reduziert zudem die Betrugsquoten und hält die Chargeback-Raten niedrig. Transport und Logistik verzeichnet jedoch mit einer CAGR von 15,31 % das schnellste Wachstum, da die Straßen- und Verkehrsbehörde Dubais das Nol-Pay-System in Micro-Payments im Einzelhandel über die Metro-Tore hinaus einbettet. NFC-Aufladungen über Smartphones ersetzen nicht nur Ticketschalter, sondern ermöglichen es Pendlern auch, Convenience-Store-Artikel zu kaufen, was die Konvergenz von Mobilität und Commerce veranschaulicht.

Nischenanwendungen im Gastgewerbe, im Bildungswesen und im Gesundheitswesen verleihen zusätzliche Dynamik. KI-gestützte, kassiererlose EASE-Stores im Dubai Mall verdeutlichen, wie eingebettete Zahlungen Wartezeiten reduzieren und Datenspuren für die prädiktive Wiederauffüllung von Waren anreichern. Gleichzeitig stellt der UAE Pass eine sichere digitale Identitätsschicht bereit, die von über 5.000 öffentlichen und privaten Portalen akzeptiert wird, sodass mobile Zahlungen nahtlos für Bußgelder, Lizenzierungen und Visaverlängerungen genutzt werden können.

Nach Endnutzer: KMU-Digitalisierung gewinnt an Fahrt in einer verbraucherorientierten Landschaft

Private Geldbörsen machten im Jahr 2025 69,10 % der Transaktionsanzahl aus und bleiben das Anker-Segment des VAE-Markts für mobile Zahlungen. Hohe Benutzerfreundlichkeit, gebührenarme Strukturen und diverse Auflademöglichkeiten halten die Adoptionsdynamik aufrecht. Unterdessen steigen Unternehmen – insbesondere KMU – mit einer CAGR von 12,76 % auf, da Managementteams Tap-to-Pay als selbstverständliche Anforderung für Millennial- und Gen-Z-Kunden erkennen. Lösungen wie Emirates NBD Pay verarbeiten 143 Währungen, akzeptieren Chip-und-PIN, QR und tokenisierte Geldbörsen und liefern automatische Abgleichsdateien, die manuelle Buchhaltungszyklen drastisch verkürzen. Die Kooperation der Commercial Bank International mit areeba veranschaulicht, wie Acquirer-Prozessor-Partnerschaften White-Label-Gateways für Fintechs erschließen und neue Einnahmequellen erschließen, die auf den für 2029 prognostizierten VAE-Fintech-Sektor von 5,7 Milliarden USD abzielen.

Die Unternehmensnutzung erstreckt sich auf Gehaltsabrechnungskarten, Ausgabenmanagement-Analysen und In-App-Kreditlinien. Die Credit+-Plattform von Pine Labs, gemeinsam mit Emirates NBD entwickelt, ermöglicht es Händlern, Pay-by-Link- und Buy-now-Pay-later-Optionen anzubieten, was die durchschnittlichen Bestellwerte nach oben treibt. Diese Fähigkeiten demonstrieren, wie die VAE-Branche für mobile Zahlungen über Verbrauchergeldbörsen hinauswächst und sich tief in die Schichten der Unternehmensressourcenplanung einbettet.

Geografische Analyse

Dubai und Abu Dhabi zusammen machten im Jahr 2025 rund 74,60 % des VAE-Markts für mobile Zahlungen aus und expandieren mit einer erwarteten CAGR von 11,34 % bis 2031. Die Wirtschaftsagenda Dubais 2033 positioniert das Emirat als weltklassigen bargeldlosen Hub, wobei die Dubai Cashless Working Group (Dubais Arbeitsgruppe für bargeldlosen Zahlungsverkehr) Händler-Onboarding-Programme, Massenzuschüsse für Terminals und Digitalkompetenz-Initiativen koordiniert. Die Wirtschaft des Emirats, die vom Gastgewerbe geprägt ist, zieht hohe grenzüberschreitende Kartenzuflüsse an, verstärkt durch die UPI-QR-Akzeptanz an 60.000 Verkaufsstellen, die das Ausgabeverhalten indischer Touristen vereinfacht. Das KI-native Regierungsprogramm Abu Dhabis im Wert von 13 Milliarden AED katalysiert gleichermaßen die Nutzung digitaler Geldbörsen für Lizenzierungen, Verkehrsbußen und Gebühren des Grundbuchamts und bettet die digitale Abwicklung in öffentliche Berührungspunkte ein.

Die nördlichen Emirate – Schardscha, Adschman, Ras al-Chaima, Fudschaira und Umm al-Qaiwain – machten im Jahr 2025 zusammen 25,40 % des Werts aus, werden jedoch voraussichtlich mit einer CAGR von 10,05 % wachsen. Lücken bei der Händlerakzeptanz bestehen fort, insbesondere bei der QR-Bereitschaft, doch Gehaltsauszahlungskarten des öffentlichen Sektors und QR-Zuschüsse für Kleinsthändler schließen die Lücke. Regionalbanken setzen filialarme Onboarding-Busse ein, während Telekommunikationskioske in Einkaufszentren die taggleiche SIM-Wallet-Verknüpfung ermöglichen und so die Nutzererfahrungen über alle Emirate hinweg zunehmend angleichen. Solche Maßnahmen erweitern den Fußabdruck des VAE-Markts für mobile Zahlungen über die metropolitanen Kernbereiche hinaus.

Auf regionaler Ebene positioniert sich die VAE als Abrechnungs-Hub des GCC. Der innerstaatliche GCC-Handel stieg 2021 auf 143 Milliarden USD, doch die Abwicklung stützt sich nach wie vor auf Korrespondenzbanken. Die 24/7-USD-Clearing-Zusammenarbeit von Emirates NBD mit Citi verkürzt Abwicklungsverzögerungen, wobei Saudi-Arabien als nächstes für den Rollout vorgesehen ist. In Verbindung mit dem Startzeitraum des Digitalen Dirhams im Jahr 2025 ist der VAE-Markt für mobile Zahlungen auf dem Weg, die Referenzschiene der Region für Echtzeit-Mehrwährungstransaktionen zu werden.

Wettbewerbslandschaft

Der VAE-Markt für mobile Zahlungen zeigt eine moderate Konzentration, aber zunehmenden Wettbewerb, da große Banken, Telekommunikationsunternehmen und Fintechs um die Nutzervorherrschaft wetteifern. Emirates NBD behauptet seine Führungsposition durch einen Anteil von einem Drittel am nationalen Kreditkartenausgaben und verzeichnete im Jahr 2024 einen Gewinn vor Steuern von 27,1 Milliarden AED (7,38 Milliarden USD), zu dem digitale Kanäle ein beträchtliches Volumenwachstum beigetragen haben. Die Einführung der Aani-Sofortzahlung brachte bankübergreifende Interoperabilität, senkte intern die manuellen Abstimmungskosten und schuf extern eine starke Kundenbindung. Die Telekommunikationsgruppe e& nutzt ihren umfangreichen Abonnentenstamm zum Cross-Selling ihrer e& money-Geldbörse, die im Jahr 2024 ihr internationales Überweisungsvolumen verdreifachte und beweist, dass Telekommunikationsunternehmen durch eingebettete Airtime-Anreize wettbewerbsfähige Akquisitionskostenvorteile besitzen.

First Abu Dhabi Bank differenziert sich über Payit, das auf Mindestguthabenanforderungen verzichtet – ein wirksamer Ansatz, um Erstgehaltskonten neu angekommener Expatriates zu gewinnen und infolgedessen die Überweisungsfluss-Adjacency zu besitzen. Die Abu Dhabi Islamic Bank verfolgt einen Islamic-Finance-Ansatz und lanciert Personal-Finance-Manager sowie Scharia-konforme Ratenprodukte, die sich an glaubensbewusste Bevölkerungsgruppen richten. Fintech-Bank-Infrastrukturpartnerschaften nehmen zu; das Areeba-Abkommen der Commercial Bank International liefert schlüsselfertiges BIN-Sponsoring und PCI-Infrastruktur für Challenger-Wallets und verkürzt die Markteinführungszeiten.

Internationale Prozessoren wie Checkout.com und Paymentology verankern sich stärker, indem sie als Orchestrierungsebenen für lokale Akteure fungieren, wodurch die Latenz reduziert und A/B-Tests neuer Zahlungsarten ermöglicht werden. Disruptoren wie Ziina konzentrieren sich auf soziale P2P-Flows, während die von der Bundesbehörde erprobten Handflächenvenen-Biometrie auf eine nächste Welle hardware-verankerter Differenzierung hindeutet. Die Wettbewerbsintensität hängt daher von der Tiefe der Kundenerfahrung, dem Zugang zu grenzüberschreitender Liquidität und der Compliance-Ausdauer ab, während sich die Regeln für tokenisierte Vermögenswerte weiterentwickeln.

Marktführer der VAE-Branche für mobile Zahlungen

Amazon Payment Services

Google Pay

Samsung Pay

Apple Pay

NOW Money

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Abu Dhabi Islamic Bank stellte gemeinsam mit dem Fintech Lune den ADIB Money Management Tracker vor, um das Kundenbindung durch gamifiziertes Budgetieren zu stärken, mit dem Ziel, die Cross-Selling-Raten für Sparprodukte innerhalb von zwei Jahren um 5 Prozentpunkte zu steigern.

- Februar 2025: Paymentology ging eine Partnerschaft mit Zand Bank ein, um BIN-Sponsoring- und virtuelle IBAN-Dienste bereitzustellen, das Fintech-Onboarding zu beschleunigen und gleichzeitig den Prozessor-Fußabdruck von Paymentology vor der Pilotphase des Digitalen Dirhams zu verankern.

- Januar 2025: Die Regierung von Abu Dhabi lancierte ihre Digitalstrategie 2025–2027 und stellte 13 Milliarden AED (3,5 Milliarden USD) bereit, um 200 KI-Lösungen einzusetzen, die UAE Pass Single-Sign-On mit mobilen Zahlungsschienen integrieren, mit dem Ziel, einen BIP-Anstieg von 24 Milliarden AED und 5.000 neue Arbeitsplätze zu erzielen.

- Januar 2025: Checkout.com verbündete sich mit noqodi, um seine globale Orchestrierungsplattform mit dem inländischen Netzwerk von noqodi zusammenzuführen und so die Akzeptanzoptionen für KMU zu erweitern, die Mehrwährungsabrechnungen innerhalb eines einzigen API-Stacks anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für mobile Zahlungen in den Vereinigten Arabischen Emiraten als den Gesamtwert der Transaktionen, die über ein Smartphone oder Tablet mit Hilfe von Proximity-Technologien (NFC, QR, tokenisiertes Bluetooth) und Remote-Kanälen (In-App, Web-Checkout, P2P-Überweisungen) initiiert und über Karten, Konten oder gespeicherten Wert abgerechnet werden.

Umfang ausgeschlossen: Bargeldeinzahlungen an Geldautomaten, Chipkarten und grenzüberschreitende Überweisungen von Gehaltsabrechnungen fallen nicht unter diesen Markt.

Überblick über die Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-to-Merchant (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Regierung und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprechen mit Akquisiteuren von Banken, Verantwortlichen für Wallet-Produkte, CEOs von Fintechs, Aufsichtsbehörden und großen Händlern in Dubai, Abu Dhabi und den nördlichen Emiraten. Diese Gespräche klären Adoptionsbarrieren, Preispunkte und den jährlichen Durchsatz, die dann mit den Ergebnissen der Studie abgeglichen werden, um Datenlücken zu schließen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Datensätzen der Zentralbank der VAE, des Federal Competitiveness and Statistics Centre, der GSMA Mobile Economy Middle East, des UNCTAD B2C-Index und des Dubai Department of Economy and Tourism, die zusammen die Anzahl der Nutzer, die Terminaldichte, den Einzelhandelsmix und die Ausgaben von Touristen im Ausland verankern. Unternehmensunterlagen, Investorendecks und Medienartikel, die über Dow Jones Factiva kuratiert wurden, sowie Regelwerke für Zahlungsnetzwerke ergänzen diese Grundlagen.

Abonnement-Quellen wie D&B Hoovers für Finanzdaten von Emittenten und Erwerbern, Questel für Patente im Zusammenhang mit Geldbörsen und WSTS für die Lieferung von Sicherheitschips helfen unserem Team, Volumenschwankungen zu erkennen. Die aufgelisteten Quellen dienen der Veranschaulichung; unsere Datenerfassung und Sinnesprüfung stützt sich auf viele weitere Referenzen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ausgabenpool wird aus dem Verbrauch der Haushalte, den Online-Einzelhandelsumsätzen, den Rechnungszahlungsvolumina und den CBUAE-Instant-Rail-Statistiken rekonstruiert, bevor er durch die aus Umfragen abgeleiteten Verbreitungsraten für mobile Zahlungen weiter gefiltert wird. Anbieter-Roll-ups der in der Stichprobe erfassten durchschnittlichen Ausgaben pro aktivem Nutzer bestätigen die Gesamtwerte. Schlüsselvariablen wie die Smartphone-Durchdringung, der Anteil kontaktloser POS-Systeme, die Einführung von QR-Terminals, die durchschnittliche Ticketgrößenabweichung, Touristeneinnahmen und Interchange Caps fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert. Wenn die Bottom-up-Prüfungen nicht übereinstimmen, passen wir die Annahmen auf transparente Weise an.

Zyklus der Datenvalidierung und -aktualisierung

Die Outputs bestehen Abweichungsschwellen, Peer-Reviews und Anomaliekennzeichen. Die Berichte werden jedes Jahr aktualisiert und können nach wichtigen regulatorischen oder makroökonomischen Ereignissen erneut geöffnet werden. Ein abschließender Analysten-Durchlauf kurz vor der Veröffentlichung gewährleistet, dass die Kunden die aktuellste Ansicht erhalten.

Warum die Mobile Payments Baseline von Mordor in den Vereinigten Arabischen Emiraten so zuverlässig ist

Die Schätzungen der verschiedenen Herausgeber weichen oft voneinander ab, weil sie unterschiedliche Geldströme verfolgen, unterschiedliche Annahmen zur Marktdurchdringung zugrunde legen oder weniger häufig aktualisieren. Wir erkennen diese inhärenten Lücken von vornherein an.

Zu den Hauptursachen für die Diskrepanz gehören engere Bereiche, in denen Ausgaben aus der Ferne nicht berücksichtigt werden, Modelle, die auf den Einnahmen der Brieftasche und nicht auf dem Transaktionswert basieren, und eine uneinheitliche Behandlung von Geschäftszahlungen, die dazu führen, dass die Zahlen von der Realität der Verbraucher abweichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 80,37 Mrd. (2025) | Mordor Intelligence | |

| USD 9,88 Mrd. (2024) | Regionale Beratung A | Verfolgt nur die Einnahmen aus den Händlergebühren und lässt entfernte In-App-Transaktionen aus. |

| USD 4,18 Mrd. (2024) | Industriezeitschrift B | Zählt gespeicherte Wallet-Guthaben, schließt Tap-to-Pay-Volumen und die meisten QR-Flows aus |

Der Vergleich zeigt: Wenn Umfang, Variablen und Aktualisierungsrhythmus mit den realen Verbraucherausgaben übereinstimmen, bleibt unsere Basislinie der ausgewogenste und am besten wiederholbare Maßstab für Entscheidungsträger.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des VAE-Markts für mobile Zahlungen?

Die Marktgröße für mobile Zahlungen in den VAE wird im Jahr 2026 auf 89,15 Milliarden USD geschätzt und soll bis 2031 149,57 Milliarden USD erreichen.

Welche Zahlungsart führt den VAE-Markt für mobile Zahlungen an?

Proximity-Zahlungen halten einen Marktanteil von 67,30 %, gestützt durch eine umfangreiche kontaktlose POS-Infrastruktur in Einzelhandels- und Gastgewerbebetrieben.

Wie schnell wachsen P2P-Mobilüberweisungen in den VAE?

Peer-to-Peer-Transfers verzeichnen bis 2031 eine CAGR von 13,63 %, angetrieben durch Sofortzahlungsplattformen wie Aani.

Warum wächst das Transportsegment am schnellsten?

Die Integration von Dubais Nol Pay in den öffentlichen Nahverkehr und Micro-Payments im Einzelhandel treibt Transportanwendungen mit einer CAGR von 15,31 % bis 2031 voran.

Welche Rolle wird der Digitale Dirham spielen?

Der Digitale Dirham, der für Ende 2025 geplant ist, wird eine digitale Zentralbankwährung im Einzelhandel einführen, die Abwicklungskosten senken und die grenzüberschreitende Interoperabilität unterstützen kann.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Emirates NBD, e& und First Abu Dhabi Bank sind die führenden Akteure, wobei Emirates NBD allein ein Drittel der nationalen Kreditkartenausgaben auf sich vereint.

Seite zuletzt aktualisiert am: