Saudi-Arabien E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.96 Milliarden US-Dollar |

| Marktgröße (2026) | 31.29 Milliarden US-Dollar |

| Marktgröße (2031) | 54.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Saudi-Arabien E-Commerce-Marktanalyse von Mordor Intelligence

Das Volumen des saudi-arabischen E-Commerce-Markts wird im Jahr 2026 auf 31,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 27,96 Milliarden USD, mit Prognosen für 2031 von 54,87 Milliarden USD, was einer CAGR von 11,92 % im Zeitraum 2026–2031 entspricht.

Dies unterstreicht den raschen digitalen Handelswandel des Königreichs. Der Schwung ergibt sich aus den Infrastrukturinvestitionen im Rahmen von Vision 2030, einer Internetdurchdringung von 99 % und einer 5G-Abdeckung von 78 %, die gemeinsam eine stets vernetzte Verbraucherbasis schaffen. Die Migration von Bargeld zu Karten über das Mada-Netzwerk, das steigende Engagement der Generation Z im Social-Commerce sowie KI-gestützte Innovationen auf der letzten Meile beschleunigen die Akzeptanz zusätzlich. Plattformen integrieren biometrische Zahlungen und Dark-Store-Logistik, um Konversionsraten zu steigern und Lieferzeiten zu verkürzen, während die regulatorische Klarheit rund um das Datenschutzgesetz (Personal Data Protection Law, PDPL) das Vertrauen der Käufer stärkt und die Eintrittsbarrieren für unterkapitalisierte Neueinsteiger erhöht. Die Wettbewerbsdynamik umfasst Amazon.sa, Noon sowie die schnell wachsenden lokalen Enabler Zid und Salla, die KI-Personalisierung und KMU-Onboarding skalieren, auch wenn hohe Erfüllungskosten auf der letzten Meile im ländlichen Raum die landesweite Akzeptanz bremsen.

Wichtigste Erkenntnisse des Berichts

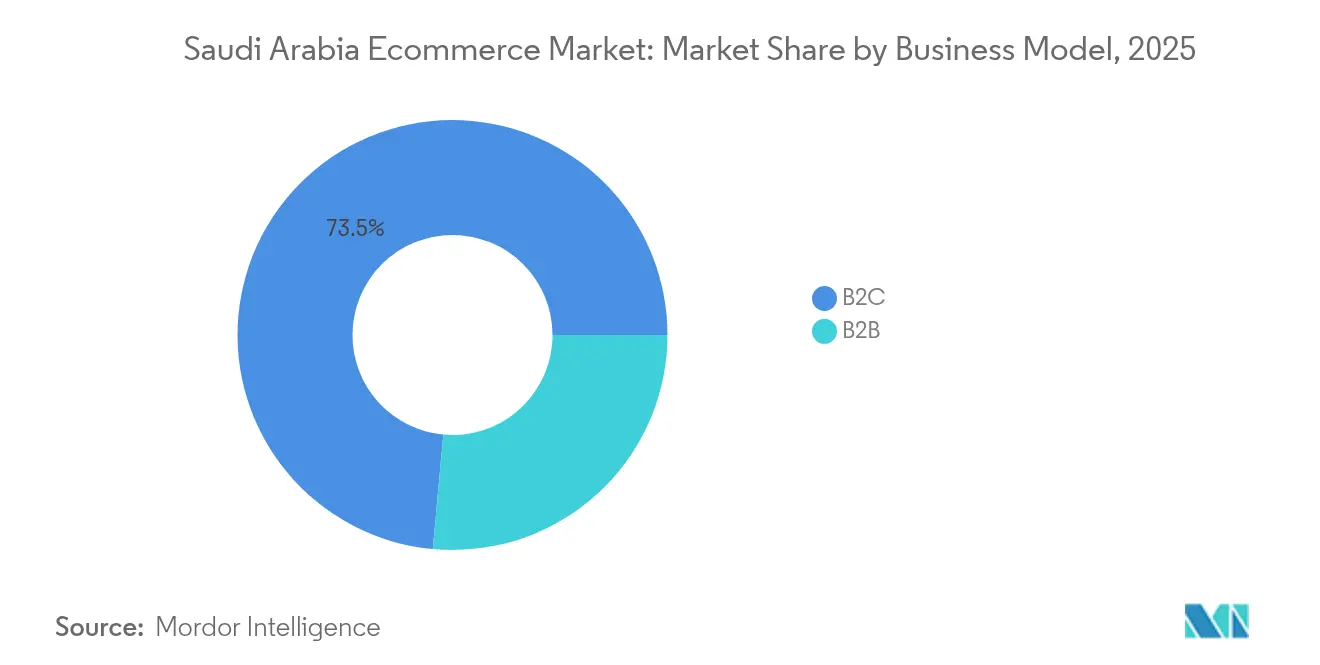

- Nach Geschäftsmodell hielten B2C-Transaktionen im Jahr 2025 einen Anteil von 73,54 % am saudi-arabischen E-Commerce-Markt, während B2B bis 2031 mit einer CAGR von 13,45 % wächst.

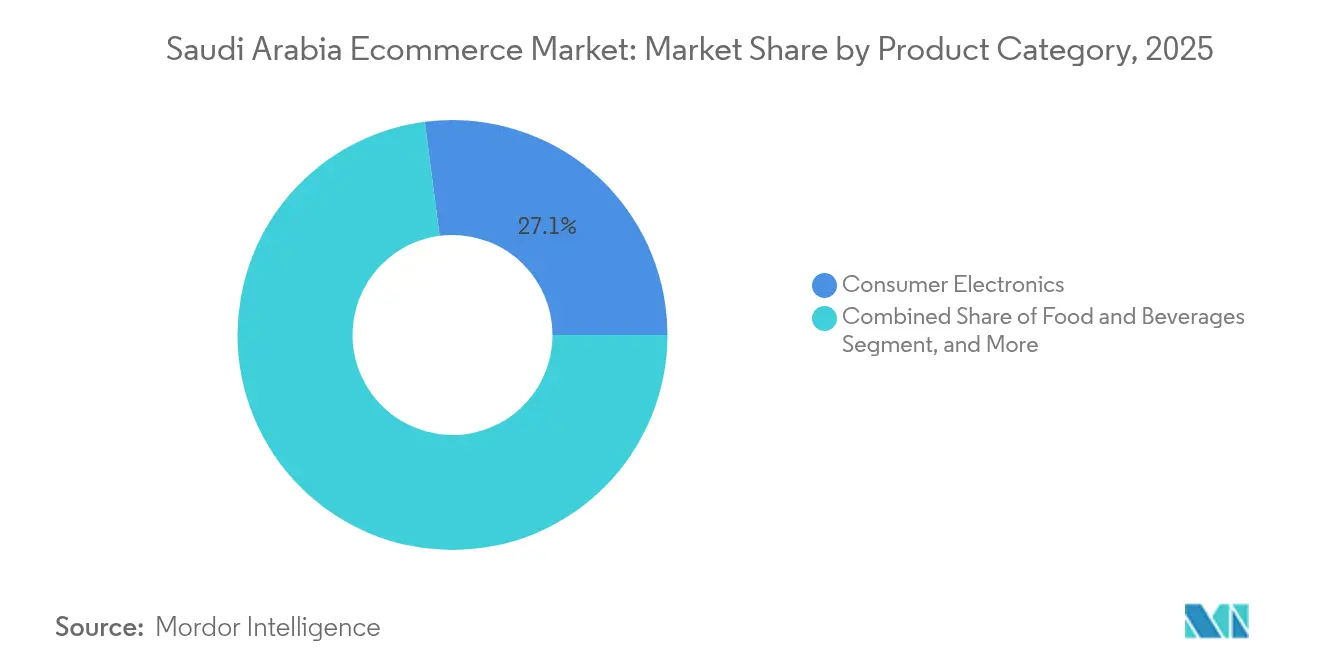

- Nach Produktkategorie im B2C-E-Commerce dominierte Unterhaltungselektronik im Jahr 2025 mit 27,06 % des saudi-arabischen E-Commerce-Marktvolumens, während Lebensmittel und Getränke bis 2031 mit einer CAGR von 13,72 % wuchsen.

- Nach Zahlungsart im B2C-E-Commerce führten Kredit-/Debitkarten im Jahr 2025 mit einem Anteil von 42,62 % am saudi-arabischen E-Commerce-Marktvolumen; digitale Geldbörsen verzeichnen die schnellste CAGR von 14,71 % bis 2031.

- Nach Gerätetyp im B2C-E-Commerce erzielten Smartphones im Jahr 2025 einen Umsatzanteil von 77,98 % und wachsen bis 2031 mit einer CAGR von 13,07 %.

- Nach Geografie trug Riad im Jahr 2025 einen Umsatzanteil von 35,01 % bei; die Östliche Provinz verzeichnet die höchste CAGR von 12,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien E-Commerce-Markt – Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 99 % Internetdurchdringung und 78 % 5G-Abdeckung | +2.1% | Riad, Mekka, Östliche Provinz | Mittelfristig (2–4 Jahre) |

| Übergang von Bargeld zu Karte über das Mada-Netzwerk | +1.8% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Rasche Akzeptanz von Lebensmittellieferdiensten in Städten der zweiten Kategorie | +1.4% | Dammam, Vorortgebiete von Dschidda, Khobar | Mittelfristig (2–4 Jahre) |

| KMU-Onboarding über Monsha'at-Programme | +1.2% | Industriestandorte | Langfristig (≥ 4 Jahre) |

| Beschleunigung des Social-Commerce der Generation Z | +1.6% | Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Auftragsabwicklung und Dark Stores | +1.3% | Städtische Korridore, Ausdehnung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

99 % Internetdurchdringung und 5G-Abdeckung beflügeln den mobilen Handel

Das landesweite 5G-Netz deckt nun 78 % der Bevölkerung ab und kombiniert sich mit einem nahezu universellen Internetzugang, um reibungslose Einkaufserlebnisse zu schaffen. Staatliche Glasfaserausbauprogramme und Festnetz-Wireless-Access in abgelegenen Gebieten verringern die digitale Kluft zwischen Stadt und Land. Verbraucher im Streaming-Zeitalter erwarten Seitenladezeiten unter einer Sekunde; Plattformen reagieren mit Edge-Hosting- und Progressive-Web-App-Architekturen, die den mobilen Checkout-Abschluss verbessern. Die geringe Latenz von 5G unterstützt Augmented-Reality-Produkttests und Echtzeit-Sendungsverfolgung, was das Vertrauen und die Warenkorbgröße erhöht. Telekommunikations-Einzelhandels-Partnerschaften bündeln Datentarife ohne Datenanrechnung mit Marktplatz-Abonnements und festigen die Smartphone-Dominanz im saudi-arabischen E-Commerce-Markt.

Das Mada-Netzwerk beschleunigt den Übergang von Bargeld zu Karte

Das nationale Zahlungsnetzwerk verarbeitete im Jahr 2024 E-Commerce-Umsätze in Höhe von 52,6 Milliarden USD, ein Anstieg von 25,8 % gegenüber 2023. Kontaktlose Mada-Debitkarten sind mit Apple Pay und mada Pay interoperabel und ermöglichen PIN-freie Zahlungen unter 100 SAR, was die Nutzung von Nachnahme-Zahlungen reduziert. Händlergebühren bleiben gedeckelt, was eine flächendeckende Akzeptanz begünstigt. Die staatliche Digitalisierung von Gehaltszahlungen leitet Löhne direkt auf Konten, stärkt Kartengewohnheiten und erhöht die Durchdringung mit elektronischen Zahlungsmitteln im saudi-arabischen E-Commerce-Markt.

Rasche Akzeptanz von Lebensmittellieferungen in Städten der zweiten Kategorie

Dark-Store-Betreiber wie Nana eröffneten 30 Mikro-Erfüllungszentren in Riad und haben 50 landesweit angepeilt, mit dem Versprechen von Lieferungen innerhalb von 15 Minuten.[1]Wamda, "Nana eröffnet Dark Stores in ganz Riad," wamda.com KI-gestützte Nachfrageprognosen senken Verderb und machen margenschwache Lebensmittel online rentabel. Verbraucher in den Provinzen setzen auf Abo-Pakete für frische Produkte und sprachaktivierte Nachbestellungen, was die durchschnittliche Bestellhäufigkeit steigert. FMCG-Marken engagieren sich über shoppable Livestreams und nutzen Influencer in lokalen Dialekten, um ihre Reichweite über die großen Ballungsräume hinaus auszuweiten.

KMU-Digitalisierung durch Monsha'at

Monsha'at hat 800 Millionen SAR eingesetzt, um 824 KMU zu digitalisieren, wobei Subventionen an Meilensteine der Ladenaktivierung geknüpft sind. Zid und Salla bieten schlüsselfertige Kataloge, Logistik-APIs und Bestandssynchronisierung und verkürzen die Markteinführungszeit von Monaten auf Tage. B2B-Portale integrieren Kaufauftragsfinanzierung und dynamische Rabattierung, was sich in einem CAGR von 13,63 % für das Segment niederschlägt. Das Ziel von Vision 2030, den KMU-Anteil am BIP auf 35 % zu erhöhen, sichert eine anhaltende politische Unterstützung und Risikokapitalzuflüsse.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der letzten Meile außerhalb städtischer Korridore | -1.4% | Ländliche und abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Komplexität der grenzüberschreitenden Rücksendelogistik | -0.8% | Internationale Marktplatzströme | Langfristig (≥ 4 Jahre) |

| Geringes Vertrauen in BNPL (Jetzt kaufen, später zahlen) bei älteren Käufern | -0.6% | Demografische Gruppe 45+ | Kurzfristig (≤ 2 Jahre) |

| Cyberbetrug und Compliance im Bereich Datensouveränität | -1.1% | Plattformen, die Daten saudi-arabischer Einwohner hosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zustellkosten auf der letzten Meile begrenzen die ländliche Reichweite

Routen mit geringer Bevölkerungsdichte verdoppeln die Kosten pro Paket im Vergleich zu Stadtlieferungen und beeinträchtigen die Wirtschaftlichkeit des Serviceniveaus im Hinterland des saudi-arabischen E-Commerce-Markts.[2]Shipa, "Cracking Last-Mile Delivery Challenges in the GCC," shipa.com Nicht standardisierte Adressen verzögern die Effizienz von Routing-Algorithmen. Konsolidierte Abholpunkte und Drohnen-Pilotprojekte gleichen einen Teil der Lücke aus, doch die Gewinnschwellen-Zeiträume verlängern sich für unabhängige Kuriere. Die Straßenausbauprogramme im Rahmen von Vision 2030 und die Einführung von Postleitzahlen verringern die Unterschiede schrittweise, doch kurzfristige Belastungen bleiben bestehen.

Cyberbetrug und Compliance-Komplexität

Das Datenschutzgesetz (PDPL) verpflichtet zu lokalem Daten-Hosting, Einwilligungsprotokollierung und der Bestellung von Datenschutzbeauftragten, was den Plattform-Overhead erhöht.[3]Clyde & Co, "Das Datenschutzgesetz Saudi Arabiens wird vollstreckbar," clydeco.com Der Cybersicherheits-Regulierungsrahmen der CITC (Kommunikations- und Informationstechnologiekommission) fügt zusätzliche Kontrollen hinzu, darunter die obligatorische Meldung von Sicherheitsvorfällen. Grenzüberschreitende Analyse-Stacks erfordern Anonymisierungs-Gateways zur Erfüllung der Datensouveränitätsanforderungen, was globale SaaS-Integrationen erschwert und einige ausländische Marktteilnehmer abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: KMU-Digitalisierung katalysiert die B2B-Akzeptanz

B2C dominierte im Jahr 2025 mit einem Umsatzanteil von 73,54 %, da sich die während der Pandemie entstandenen Gewohnheiten beim digitalen Einkauf von Lebensmitteln, Mode und Elektronik normalisierten. Gleichzeitig treibt die von Monsha'at unterstützte Einbindung das B2B-Segment mit einer CAGR von 13,45 % voran und vergrößert das Marktvolumen des saudi-arabischen E-Commerce-Markts für Großhändler und Hersteller.

B2B-Marktplätze integrieren Bonitätsprüfungs- und Rechnungsfinanzierungsmodule, die es Großkäufern ermöglichen, 30-Tage-Zahlungsziele zu sichern und das Bestellvolumen zu steigern. Die Händler von Zid verarbeiten jährliche Umsätze in Höhe von 1,6 Milliarden SAR und demonstrieren damit die Skalierbarkeit der Plattform. Compliance-Funktionen wie PDPL-konforme Dokumententresore differenzieren Unternehmensangebote und positionieren B2B-Portale für eine nachhaltige Nutzung durch exportorientierte KMU.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Zahlungsmodus: Die Akzeptanz von digitalen Geldbörsen überholt die Dominanz von Karten

Kredit-/Debitkarten behielten im Jahr 2025 einen Anteil von 42,62 % am Volumen des saudi-arabischen E-Commerce-Markts aufgrund der tiefen Bankintegration und Gebührenobergrenzen. Dennoch verzeichnen mobile Geldbörsen eine CAGR von 14,71 %, was das Mobile-First-Verhalten widerspiegelt.

Die 8 Millionen Nutzer von STC Pay nutzen Echtzeit-Peer-to-Merchant-Überweisungen und QR-Codes im Pop-up-Einzelhandel. Apple Pay und Google Pay verzeichnen unter der Generation Z starkes Wachstum, da biometrische Anmeldung das Vertrauen stärkt. Die digitale Banking-Sandbox der SAMA vereinfacht die Lizenzierung und veranlasst Neobank-Anbieter, E-Geldbörsen mit Mikrospar- und BNPL-Plugins zu bündeln, was die Zahlungsinfrastruktur weiter diversifiziert.

Nach Produktkategorie: Dark-Store-Lebensmittelhandel übertrifft Unterhaltungselektronik

Unterhaltungselektronik führte im Jahr 2025 mit einem Umsatzanteil von 27,06 %, unterstützt durch vorhersehbare Lagerhaltungseinheiten und Preistransparenz. Lebensmittel und Getränke verzeichnen einen CAGR von 13,72 %, da ultraschnelle Auftragsabwicklung die Erwartungen der Käufer neu definiert.

Betreiber setzen KI ein, um den Lagerbestand in der Nachbarschaft vorherzusagen und Planogramme täglich anzupassen, um Verderb zu reduzieren. Treueprogramme verknüpfen Lebensmittelkörbe mit Apotheken- und Tierpflegeprodukten als Ergänzungsangebote und steigern das Cross-Selling. Die Nachfrage nach Unterhaltungselektronik bleibt bei Flaggschiff-Smartphones und Gaming-Geräten bestehen, doch das Kategoriewachstum mäßigt sich angesichts längerer Ersatzzyklen und Märkten für gebrauchte Geräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: Smartphone-Handel regiert

Smartphones erzielten im Jahr 2025 einen Anteil von 77,98 % und halten eine CAGR von 13,07 % aufrecht, was die Mobile-First-Ausrichtung des saudi-arabischen E-Commerce-Markts bestätigt. Die Komprimierung durch Progressive-Web-Apps ermöglicht eine Ladezeit von 1 Sekunde bei 3G-Fallback und erweitert den ländlichen Zugang.

Sprachgesteuertes Bestellen über arabischsprachige Smart-Assistenten wird im Jahr 2025 eingeführt und zielt auf die freihändige Nachbestellung ab. Desktop-Geräte bleiben für hochpreisige B2B-Angebotsanfragen relevant, die das Hochladen von Tabellen erfordern, verlieren jedoch Marktanteile. Wearables und Fahrzeug-Infotainment-Bildschirme stellen die nächste Generation von Touchpoints dar, da die 5G-Latenz unter 10 ms fällt.

Geografische Analyse

Riad führt den saudi-arabischen E Commerce Markt mit einem Anteil von 35,01 % an, begünstigt durch dichte Auftragsabwicklungsknoten und eine wohlhabende Bevölkerung im öffentlichen Dienst. Die Provinz beherbergt Amazons AWS-Region im Wert von 5,3 Milliarden USD und das Robotik-Zentrum von Noon, die Same-Day-Lieferung und KI-Personalisierung in großem Maßstab gewährleisten.

Die Provinz Mekka belegt den zweiten Platz, angetrieben durch die Hafenlogistik von Dschidda und die Einzelhandels-Spitzennachfrage im religiösen Tourismus. Die Nachfragesspitzen in der Saison lösen saisonale Einstellungswellen und Cross-Docking-Pop-ups aus, die die Verweildauer von der Zollabfertigung bis zum Kunden verkürzen.

Die Östliche Provinz verzeichnet mit 12,76 % den höchsten CAGR, da die petrochemische Diversifizierung und Hafenaufrüstungen in Dammam das Wachstum des verfügbaren Einkommens katalysieren. Die Nähe zum Persischen Golf fördert internationale Marktplatzumsätze und die Optimierung von Einfuhrzöllen über Freizonen. Abgelegene Regionen kämpfen mit hohen Zustellkosten auf der letzten Meile, profitieren jedoch von den Straßennetzen im Rahmen von Vision 2030 und der Einführung von Postleitzahlen, die die Lieferreibung schrittweise verringern.

Wettbewerbslandschaft

Amazons AWS-Division hat Pläne angekündigt, über 5,3 Milliarden USD zu investieren, um eine dedizierte Cloud-Region in Saudi Arabien einzurichten. Diese Großinvestition wird die lokale Rechenkapazität erweitern und die digitale Infrastruktur stärken, die das schnell wachsende E Commerce-Ökosystem des Landes unterstützt. Im Juli 2024 wählte Noon Adyen als Technologiepartner für Zahlungen, was ausgefeiltere Betrugsmanagement-Tools und ein einheitliches Checkout-Framework in seinen wichtigsten Märkten, darunter Saudi Arabien, die Vereinigten Arabischen Emirate und Ägypten, ermöglicht.

Der Bereich der Online-Einzelhandels-Enablement in Saudi Arabien wird weiterhin von Salla und Zid geprägt, die eine zentrale Rolle bei der Unterstützung von KMU beim Einstieg in den E Commerce spielen. Salla allein bedient nun über 80.000 Händler, unterstützt durch eine Pre-IPO-Finanzierungsrunde in Höhe von 130 Millionen USD, die auf die Beschleunigung von Produkt- und Plattformverbesserungen abzielt. Im Jahr 2024 integrierte Salla auch die STC Bank – die erste lizenzierte Digitalbank des Königreichs – als Zahlungsoption in seinem Netzwerk von Online-Shops. Der saudi-arabische Kosmetikhändler Nice One hat kürzlich seine Notierung an der Saudi-Börse abgeschlossen. Die aufgenommenen Mittel werden für technologische Upgrades, erweiterte Logistikkapazitäten und breitere Omnichannel-Initiativen eingesetzt, um seine Position auf den heimischen und regionalen Märkten zu stärken.

BinDawood Holding leitet rund 390 Millionen USD in Automatisierungstechnologien und neue Liefereinrichtungen, um seinen Online-Lebensmittel- und Einzelhandel zu skalieren. Die Ausgaben konzentrieren sich auf die Verbesserung von Robotersystemen, Dark-Store-Automatisierung und Vertriebsinfrastruktur zur Unterstützung der wachsenden E Commerce-Nachfrage. Der regionale KI-Anbieter qeen.ai, dessen Werkzeuge von Händlern im gesamten Nahen Osten einschließlich Saudi Arabien genutzt werden, berichtet in Kundenfallstudien, dass seine KI-generierten Produktinhalte die Rate der Warenkorbhinzufügungen um etwa 30 % steigern können.

Marktführer der Saudi-Arabien E-Commerce-Branche

-

Amazon Inc.

-

Noon AD Holdings Ltd.

-

Jarir Marketing Company

-

United Electronics Company

-

Nahdi Medical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Apple eröffnete einen lokalisierten Online-Shop, seinen ersten direkten E Commerce-Kanal im Königreich.

- Mai 2025: Amazon und HUMAIN sicherten über 5 Milliarden USD für eine KI-Zone in Riad zu, die souveräne Cloud- und Robotik-Forschungs- und Entwicklungsaktivitäten beherbergen soll.

- März 2025: Diriyah Company nahm Gespräche mit Alshaya Group und Starbucks über einen Lifestyle-Einzelhandelscluster mit 1.000 Geschäften auf, der Online-to-Offline-Erlebnisse integriert.

- Februar 2025: NEOM und Samsung C&T gründeten ein Joint Venture für Robotik im Wert von 1,3 Milliarden SAR zur Automatisierung des Bauwesens, was indirekt die E Commerce-Infrastruktur stärkt.

Berichtsumfang des Saudi-Arabien E-Commerce-Marktes

Der saudi-arabische E Commerce Markt wird auf Basis der Einnahmen aus dem Verkauf verschiedener Endverbraucher-Anwendungen definiert, wie z. B. Lebensmittel und Getränke, Unterhaltungselektronik, Mode und Bekleidung, Schönheits- und Körperpflege, Möbel und Haushalt sowie weitere Endnutzer. Die Analyse basiert auf Markterkenntnissen aus Sekundär- und Primärforschung. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Form von Treibern und Hemmnissen beeinflussen.

Der saudi-arabische E Commerce Markt ist segmentiert nach Art (B2C-E Commerce [Anwendungen: Schönheits- und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Haushalt, sonstige (Spielzeug, Heimwerken, Medien usw.)] und B2B-E Commerce). Die Marktgrößen und -prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| B2B |

| B2C |

| Schönheits- und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Haushalt |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien für B2C-E Commerce |

| Kredit-/Debitkarten |

| Mobile Wallets |

| Sonstige Zahlungsmodi für B2C-E Commerce |

| Smartphone |

| Desktop / Laptop |

| Sonstige Gerätetypen für B2C-E Commerce |

| Nach Geschäftsmodell | B2B |

| B2C | |

| Nach Produktkategorie für B2C-E Commerce | Schönheits- und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Haushalt | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien für B2C-E Commerce | |

| Nach Zahlungsmodus für B2C-E Commerce | Kredit-/Debitkarten |

| Mobile Wallets | |

| Sonstige Zahlungsmodi für B2C-E Commerce | |

| Nach Gerätetyp für B2C-E Commerce | Smartphone |

| Desktop / Laptop | |

| Sonstige Gerätetypen für B2C-E Commerce |

Wichtige im Bericht beantwortete Fragen

Was ist der prognostizierte Wert des saudi-arabischen Online-Einzelhandelssektors bis 2031?

Es wird prognostiziert, dass er 54,87 Milliarden USD erreicht und zwischen 2026 und 2031 mit einem CAGR von 11,92 % wächst.

Welche Zahlungsmethode wächst bei saudi-arabischen Online-Käufern am schnellsten?

Mobile Wallets unter der Führung von STC Pay verzeichnen einen CAGR von 14,71 % und übertreffen damit das Kartenwachstum.

Warum ist die Lebensmittellieferung eine boomende Nische im Königreich?

Dark-Store-Rollouts in Städten der zweiten Kategorie ermöglichen Lieferungen innerhalb von 15 Minuten und treiben einen CAGR von 13,72 % im Lebensmittelsegment an.

Wie unterstützt Vision 2030 E Commerce-KMU?

Monsha'at hat 800 Millionen SAR ausgeschüttet, um 824 KMU zu digitalisieren und die Expansion von B2B-Marktplätzen zu fördern.

Was hält die E Commerce-Durchdringung im ländlichen Raum unter dem Niveau der Ballungsräume?

Hohe Zustellkosten auf der letzten Meile und nicht standardisierte Adressen erhöhen die Auftragsabwicklungskosten außerhalb der großen Städte.

Seite zuletzt aktualisiert am: