Größe und Marktanteil des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

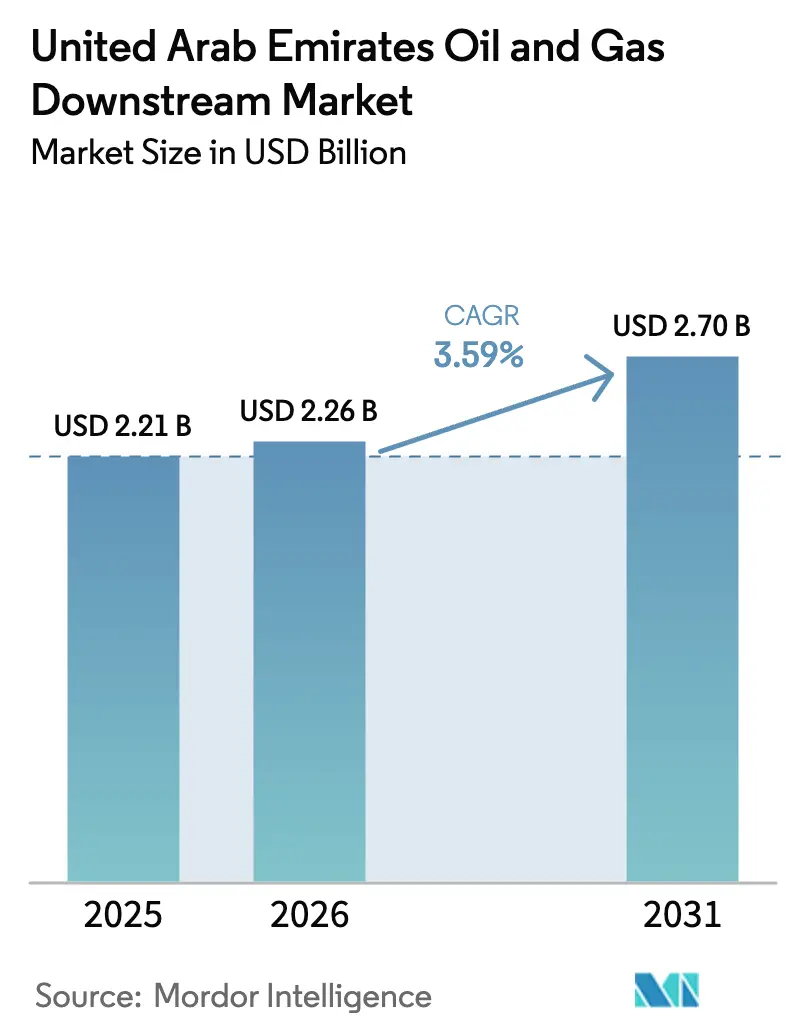

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

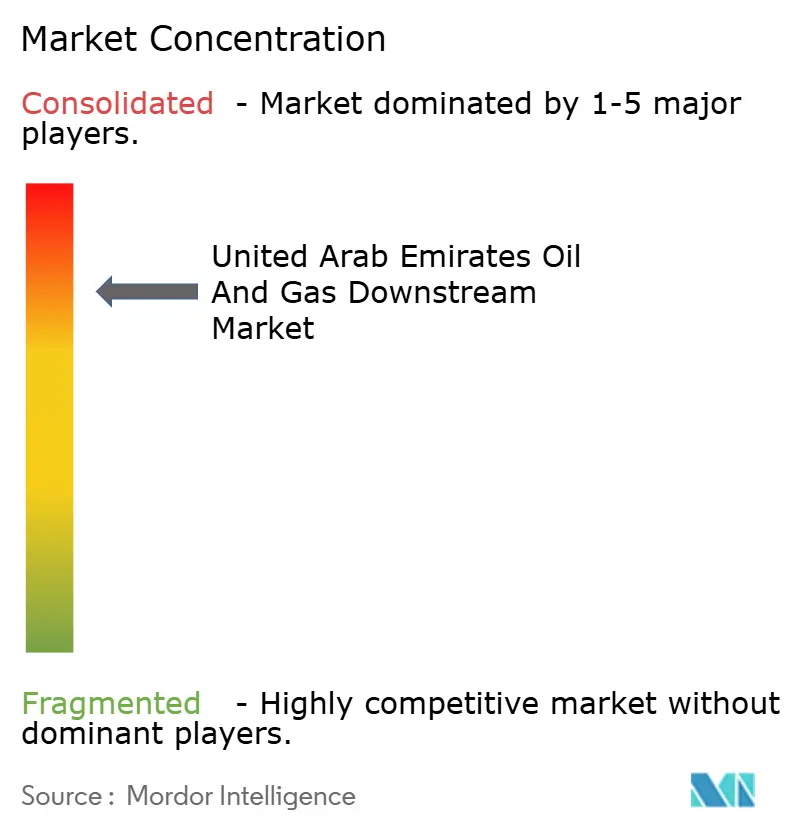

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate wird voraussichtlich von 2,21 Milliarden USD im Jahr 2025 auf 2,26 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,70 Milliarden USD erreichen, was einem CAGR von 3,59 % über den Zeitraum 2026–2031 entspricht.

Die Gesamtwachstumsrate unterschätzt eine bewusste Verlagerung von der traditionellen Raffination hin zu margenstarken Petrochemikalien, verankert durch das 45-Milliarden-USD-Downstream- und Chemikalienprogramm von ADNOC, das Kapital in Cracker, Spezialpolymere und digitale Integration lenkt. Die asiatische Nachfrage zieht weiterhin Golfladungen an und hebt die Exporte raffinierter Produkte der VAE im Jahr 2024 auf 5,51 Millionen Barrel pro Tag, doch neue Großraffinerien in Indien und China erodieren die Kostenvorteile bei Massenkraftstoffen und drängen lokale Betreiber dazu, Margen durch Rohöl-Flexibilitäts-Upgrades, Logistikinvestitionen in Fujairah und Echtzeit-Optimierungstechnologien zu verteidigen. Politische Veränderungen erhöhen die Komplexität zusätzlich: Der EU-Kohlenstoffgrenzausgleichsmechanismus, der seit Januar 2026 in Kraft ist, zwingt Exporteure nun dazu, die Emissionsintensität zu dokumentieren oder Standard-Aufschläge zu absorbieren, die die europäischen Nettoerlöse um 3 bis 8 USD pro Tonne verringern können. Auch die Finanzierungsbedingungen beeinflussen die Strategie; da die globalen Downstream-Investitionen im Jahr 2025 auf einem Zehnjahrestief liegen, genießen Projekte, die durch staatliche Bilanzen gestützt werden, privilegierten Zugang zu Kapital, während unabhängige Raffinerien höhere Hürden für Ausgaben zur Kohlenstoffminderung überwinden müssen.

Wichtigste Erkenntnisse des Berichts

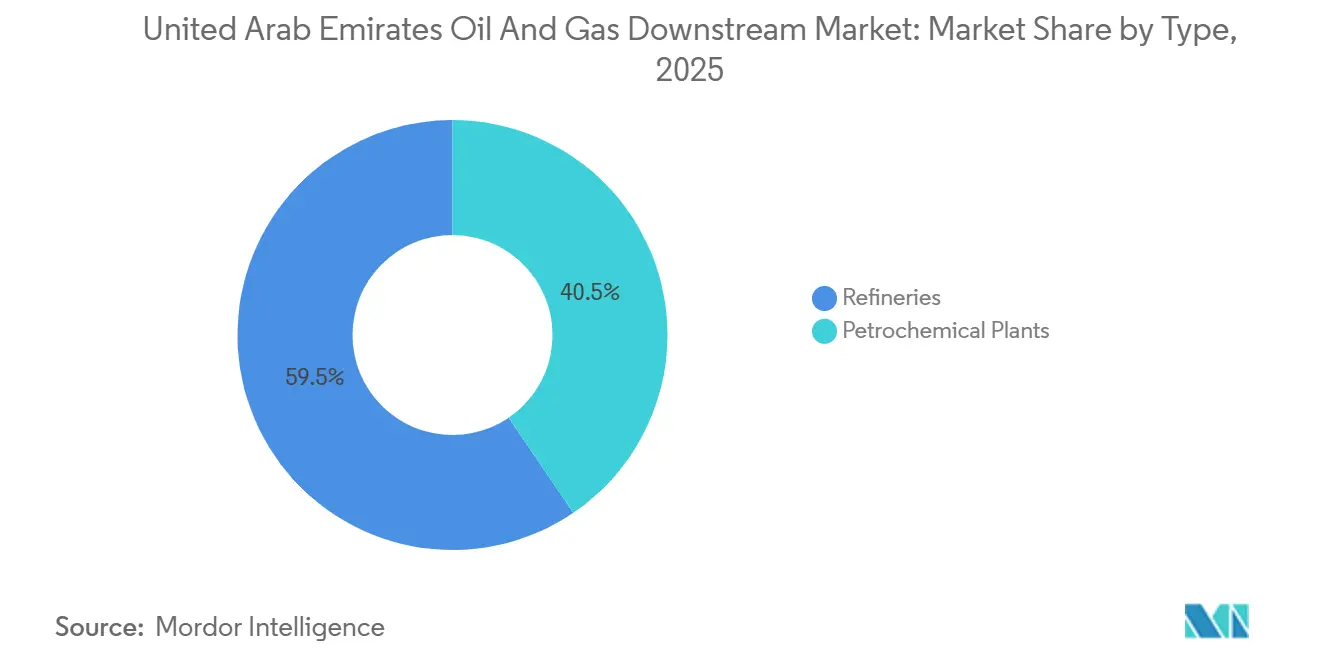

- Nach Typ führten Raffinerien im Jahr 2025 mit einem Marktanteil von 59,5 % am Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate, während petrochemische Anlagen bis 2031 mit einem CAGR von 5,1 % voranschreiten.

- Nach Produkttyp entfielen im Jahr 2025 52,3 % der Marktgröße des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate auf raffinierte Erdölprodukte, während Petrochemikalien bis 2031 voraussichtlich mit einem CAGR von 5,9 % expandieren werden.

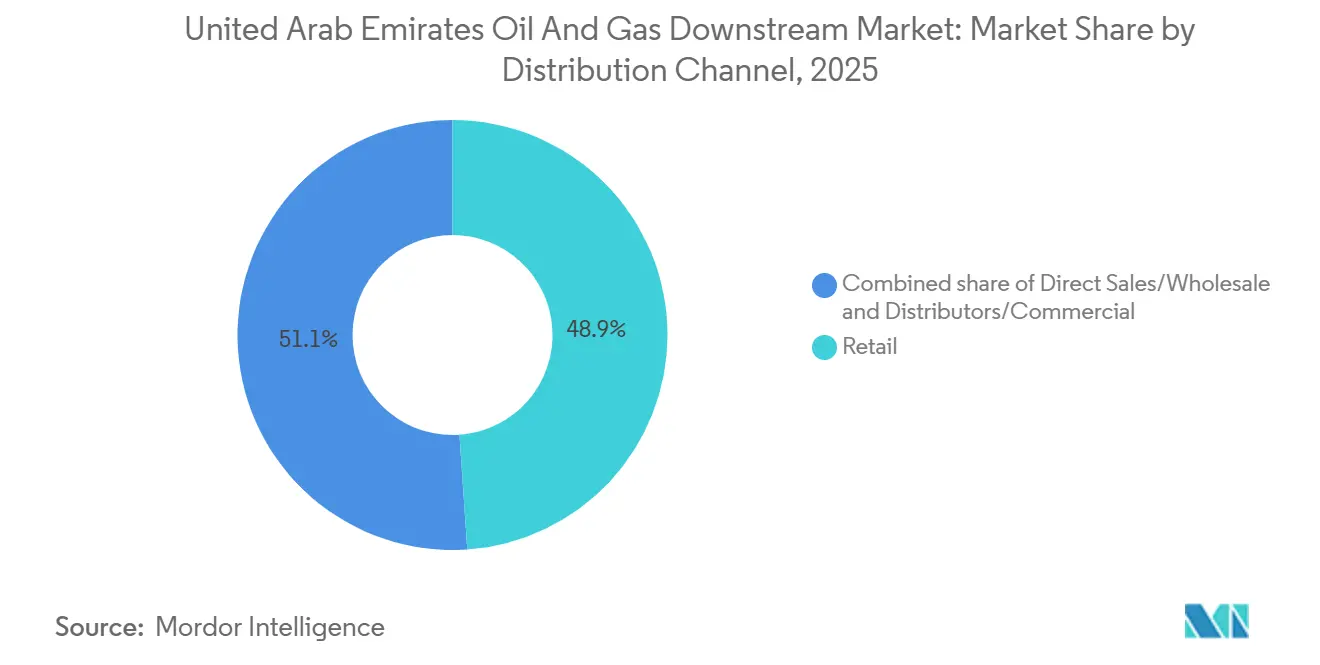

- Nach Vertriebskanal hielt das Einzelhandelssegment im Jahr 2025 einen Anteil von 48,9 % an der Marktgröße des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate, während Händler und gewerbliche Kanäle im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,2 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 45-Milliarden-USD-Downstream- und Petrochemikalienprogramm von ADNOC | 1.2% | National in den VAE, mit Ausstrahlungseffekten auf GCC-Exportkorridore | Langfristig (≥ 4 Jahre) |

| Steigende asiatische Nachfrage, die VAE-Exporte raffinierter Produkte anzieht | 0.9% | Global, konzentriert in Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Aufstieg Fujairais als regionales Bunker- und Lagerzentrum | 0.5% | VAE (Fujairah), regionale Seerouten (Arabisches Meer, Golf von Aden) | Mittelfristig (2–4 Jahre) |

| Upgrades zur Rohöl-Flexibilität und Raffinerie-Petrochemie-Integration in Ruwais | 0.7% | National in den VAE (Abu Dhabi, Industriezone Ruwais) | Kurzfristig (≤ 2 Jahre) |

| Aufbau eines wasserstofffähigen Multi-Energie-Einzelhandelsnetzes | 0.4% | National in den VAE, frühe Einführung in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Einsatz von KI und digitalem Zwilling zur Steigerung der Raffineriemargen | 0.6% | National in den VAE, mit Demonstrationseffekten im gesamten GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

45-Milliarden-USD-Downstream- und Petrochemikalienprogramm von ADNOC

Die Zuweisung von 45 Milliarden USD durch ADNOC bis 2030 lenkt Kapital von der inkrementellen Destillation hin zu margenstarken Derivaten, die 30–50 % größere Spreads als Diesel oder Benzin erzielen.[1]ADNOC, "Investorenpräsentation 2025," adnoc.ae TA'ZIZ Phase 1, ein 5-Milliarden-USD-Komplex mit einem Ziel von 4,7 Millionen Tonnen pro Jahr an Chemikalien bis 2028, ist um Joint Ventures mit Reliance Industries, ADQ und BASF strukturiert, die alle auf Spezialitätenketten statt auf Massenkraftstoffe ausgerichtet sind.[2]TA'ZIZ, "Projektdatenblatt Phase 1," taziz.ae Der 6,2-Milliarden-USD-Cracker Borouge 4, der Ende 2025 in Betrieb genommen wurde, verlagert den Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate in Richtung Polyethylen- und Polypropylenexporte für die asiatische Verpackungs- und Automobilnachfrage.[3]Borouge, "Inbetriebnahme-Update Borouge 4," borouge.com Die Umsetzung hängt von der Rohstoffflexibilität ab, die durch das 3,5-Milliarden-USD-Rohöl-Flexibilitäts-Upgrade von Ruwais erreicht wird, das die Verarbeitung von 420.000 Barrel pro Tag schwefelreichen Schweröls ermöglicht und die Inputkosten um 2–4 USD pro Barrel senkt.

Steigende asiatische Nachfrage, die VAE-Exporte raffinierter Produkte anzieht

Golfexporteure verschifften im Jahr 2024 mit 5,51 Millionen Barrel pro Tag raffinierter Produkte einen Rekordwert, 7 % über dem Niveau von 2023, wobei Indien trotz einer installierten Kapazität von 5,3 Millionen Barrel pro Tag strukturell knapp an Diesel und Kerosin bleibt. Fujairais 14 Millionen m³ Lagerkapazität ermöglicht es Händlern, Naphtha-, Kondensat- und LPG-Ströme zu arbitrieren, die auf Preisschwankungen zwischen Termin- und Spotverträgen in Asien reagieren.[4]Hafen von Fujairah, "Jahresverkehrsbericht 2025," fujairahport.ae Der Schwung spaltet sich auf: Indien und Südostasien importieren weiterhin mittlere Destillate für Transport und Energie, während Chinas Überkapazität margenschwache Dieselexporte antreibt, die VAE-Barrel um 1–2 USD pro Barrel unterbieten. Der EU-Kohlenstoffmechanismus erhöht das Risiko für Lieferungen nach Europa, sofern Exporteure keine geringeren Lebenszyklusemissionen nachweisen.

Aufstieg Fujairais als regionales Bunker- und Lagerzentrum

Mit einem Umschlag von 7,6 Millionen m³ Schiffskraftstoff im Jahr 2024 ist Fujairah nun das drittgrößte Bunkerzentrum der Welt, unterstützt durch die 1-Million-m³-Tanks von Vopak Horizon und jüngste Kapazitätserweiterungen durch Brooge Energy und Apex Terminals. Ein 204-Millionen-USD-Projekt zur Vertiefung des Hafens und zur digitalen Verfolgung zielt darauf ab, bis 2027 größere LNG- und Containerschiffe aufzunehmen und die Abfertigungszeiten sowie die Bestandstransparenz zu verbessern. Sicherheitsstörungen im Roten Meer seit Ende 2023 leiten Schiffe um Afrika herum, verlängern die Reisen um 10–14 Tage und erhöhen die Rolle Fujairais als Betankungsmittelpunkt. Unabhängige Betreiber importieren gemischte Kraftstoffe von saudi-arabischen, indischen und russischen Lieferanten und erzielen Spreads, ohne Raffineriekapazitäten zu besitzen.

Upgrades zur Rohöl-Flexibilität und Raffinerie-Petrochemie-Integration in Ruwais

Das Ende 2023 abgeschlossene 3,5-Milliarden-USD-Retrofit von Ruwais ermöglicht die Verarbeitung von 420.000 Barrel pro Tag schwefelreichen Schweröls, was die Rohstoffkosten senkt und gleichzeitig die Ausbeute an Diesel mit extrem niedrigem Schwefelgehalt und Kerosin erhält. Abgasströme speisen benachbarte Ethylencracker und fügen im Vergleich zu eigenständigen Raffinerien 15–20 % mehr Wert pro Barrel hinzu. Das 2024 eingesetzte SMARTi-Monitoring von AIQ analysiert täglich über 1 Milliarde Bilder, reduziert ungeplante Abschaltungen um 50 % und verlängert Wartungsfenster um 20 %. Die Ammoniak- und Harnstofflinien von Fertiglobe recyceln Wasserstoff- und Kohlendioxid-Nebenprodukte und reduzieren die Emissionsintensität im Vergleich zu isolierten Anlagen um bis zu 12 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Projektfinanzierungsbarrieren durch Prüfung der Kohlenstoffintensität | -0.6% | Global, akut in den VAE für unabhängige Raffinerien, die internationales Kapital suchen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch neue Großraffinerien in Indien und China | -0.4% | Global, konzentrierte Auswirkungen auf die VAE-Exportmargen nach Asien | Langfristig (≥ 4 Jahre) |

| Maritime Sicherheitsstörungen im Golf und Roten Meer, die das Logistikrisiko erhöhen | -0.3% | Regional, betrifft das Rote Meer, Bab el-Mandeb, den Golf von Aden, das Arabische Meer und den Persischen Golf | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) für Kraftstoffimporte | -0.3% | VAE-Exporte in die EU, mit indirekten Auswirkungen auf globale Preisbenchmarks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Projektfinanzierungsbarrieren durch Prüfung der Kohlenstoffintensität

Endgültige Investitionsentscheidungen im Downstream-Bereich fielen 2025 auf Dekadentiefs, und 64 % der Energieinvestoren stufen die politische Ausrichtung nun als entscheidend für die Rentabilität ein. Die Richtlinien für Transitionsbonds der ICMA von 2025 verpflichten fossile Projekte dazu, glaubwürdige Dekarbonisierungspfade aufzuzeigen; dennoch haben nur 10 % der Raffinerien im Nahen Osten CCUS-Installationen genehmigt. EU- und japanische Importeure schreiben die Offenlegung der Emissionsintensität vor und drängen VAE-Anlagen dazu, kontinuierliche Monitore zu installieren, die pro Standort 5–15 Millionen USD kosten, oder Standard-Kohlenstofffaktoren zu akzeptieren, die die Exportnettoerlöse schmälern. Das Blauammoniak-Joint-Venture von Fertiglobe mit 90 % Kohlenstoffabscheidung verdeutlicht, wie staatlich verbundene Unternehmen Finanzierungen für kohlenstoffarme Derivate sichern, die in Europa und Asien potenzielle Prämien von 50–100 USD pro Tonne erzielen.

Wettbewerb durch neue Großraffinerien in Indien und China

Der 1,4-Millionen-Barrel-pro-Tag-Komplex Jamnagar von Reliance weist eine Nelson-Komplexität von 21,1 auf und verarbeitet ultraschwereres Rohöl zu Kraftstoffen und Einsatzstoffen, die 10–15 % günstiger sind als bei Golfkonkurrenten. Die 400.000-Barrel-pro-Tag-Anlage Shandong Yulong in China, die seit 2024 in Betrieb ist, versorgt einen überversorgten Inlandsmarkt und drängt wettbewerbsfähig bepreisten Diesel nach Südostasien. Kuwaits 615.000-Barrel-pro-Tag-Anlage Al-Zour und Omans 230.000-Barrel-pro-Tag-Anlage Duqm erhöhen den Druck weiter und verringern die asiatischen Crack-Spreads um 2–4 USD pro Barrel. VAE-Raffinerien begegnen dem mit Integration und KI-gestützten Kostenkontrollmaßnahmen, doch ältere Ruwais-Einheiten, die in den 1980er und 1990er Jahren in Betrieb genommen wurden, erfordern noch immer kostspielige Nachrüstungen, um mit der indischen und chinesischen Komplexität mithalten zu können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Petrochemische Integration verändert den Anlagenmix

Petrochemische Anlagen schreiten bis 2031 mit einem CAGR von 5,1 % voran, während Raffinerien im Jahr 2025 einen Marktanteil von 59,5 % am Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate hielten. Die Marktgröße des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate, verbunden mit dem 1,5-Millionen-Tonnen-pro-Jahr-Cracker von Borouge 4 und dem 4,7-Millionen-Tonnen-pro-Jahr-Chemikalienportfolio von TA'ZIZ, verdeutlicht die Größenverschiebung hin zu Polymeren und Spezialderivaten.

Raffinerien bleiben dank der 922.000-Barrel-pro-Tag-Kapazität von Ruwais und der 140.000-Barrel-pro-Tag-Anlage von ENOC in Dubai unverzichtbar, doch die meisten neuen Ausgaben zielen auf Hydrocracken und Isomerisierung ab, die die Ausbeute an petrochemischen Einsatzstoffen maximieren. Der Einsatz digitaler Zwillinge in Ruwais und der Sauergas-Anlage extrahiert 5–10 % mehr Wert pro Barrel und stärkt die Wettbewerbsfähigkeit im Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate.

Nach Produkttyp: Petrochemikalien gewinnen Marktanteile

Raffinierte Erdölprodukte hielten im Jahr 2025 einen Anteil von 52,3 % an der Marktgröße des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate, doch Petrochemikalien sollen zwischen 2026 und 2031 mit einem CAGR von 5,9 % expandieren. Schmierstoffe bleiben eine Nische, die durch die Premium-Luftfahrt- und Marinegüten von ENOC verankert ist.

Der petrochemische Schwung spiegelt höhere Margen für Polyethylen-, Polypropylen- und Chloralkali-Ströme wider, die von Borouge und TA'ZIZ-Joint-Ventures produziert werden. Benzin und Diesel sehen sich durch die Zunahme von Elektrofahrzeugen in China und Europa mit Gegenwind konfrontiert, und die Nachfrage nach Flugkraftstoff, obwohl sie sich erholt, liegt in wichtigen asiatischen Drehkreuzen noch immer unter dem Niveau von 2019. Die Polymernachfrage in Indien und Südostasien steigt jährlich um 6–7 %, was das Wachstumsgefälle innerhalb des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate verstärkt.

Nach Vertriebskanal: Gewerbe gewinnt durch Erholung der Luftfahrt

Einzelhandelsstationen erzielten 48,9 % des Umsatzes im Jahr 2025, doch Händler und gewerbliche Kanäle sollen bis 2031 mit einem CAGR von 6,2 % wachsen, da sich die Flugkraftstoffverkäufe erholen und Industriekunden Terminverträge abschließen.

Der Plan von ADNOC Distribution für 1.150 Servicestationen bis 2028 und 500–750 Ladepunkte für Elektrofahrzeuge signalisiert Diversifizierung, doch gewerbliche Volumina, die mit dem Fujairah-Bunkern und dem Flughafen Dubai International verbunden sind, wachsen schneller. Diese Verschiebung unterstreicht eine schrittweise Neuausrichtung im Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate hin zu Großverträgen, kreditflexiblen Konditionen und Multi-Energie-Angeboten.

Geografische Analyse

Abu Dhabi dominiert den Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate und beherbergt die 922.000-Barrel-pro-Tag-Raffinerie Ruwais sowie den entstehenden TA'ZIZ-Chemikaliencluster, die zusammen den Großteil der neuen Kapazitäten verankern. Fujairah ergänzt diesen Kern mit 14 Millionen m³ Lagerkapazität und dem drittgrößten Bunkerhandel der Welt, der im Jahr 2024 7,6 Millionen m³ Schiffskraftstoff umschlug. Dubai betreibt die 140.000-Barrel-pro-Tag-ENOC-Raffinerie und ein dichtes Einzelhandelsnetz, das auf die Luftfahrt- und Tourismusnachfrage ausgerichtet ist.

Die Erweiterungen in Ruwais, der Cracker von Borouge 4 und die 5-Milliarden-USD-Phase 1 von TA'ZIZ zielen auf Polymere für asiatische Verbraucher ab und richten die Anlagenstandorte auf Nachfragezentren aus, die bereits jährlich 35,52 Milliarden USD an VAE-Kohlenwasserstoffen importieren. Die unabhängigen Tanks in Fujairah wurden 2024–2025 um 650.000 m³ erweitert, was es Händlern ermöglicht, zwischen indischen, chinesischen und afrikanischen Märkten zu arbitrieren, selbst wenn Sicherheitsprobleme im Roten Meer die Reisezeiten um zwei Wochen verlängern und die Versicherungsprämien in die Höhe treiben.

Der regionale Wettbewerb erhöht den Druck auf den Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate: Der digital optimierte Yanbu-Komplex von Saudi Aramco meldet eine um 35 % höhere Rentabilität und 14 % niedrigere Emissionen, Kuwaits 615.000-Barrel-pro-Tag-Anlage Al-Zour zielt auf dieselben asiatischen Abnehmer ab, und Omans Anlage Duqm fügt 230.000 Barrel pro Tag exportorientiertes Angebot hinzu. VAE-Betreiber antworten mit der SMARTi-Suite von AIQ, Neuron-5-Analysen und Blauammoniak-Projekten, die darauf ausgerichtet sind, europäische kohlenstoffarme Prämien zu erzielen, die Wettbewerber noch nicht kommerzialisiert haben.

Wettbewerbslandschaft

Der Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate weist eine moderate Konzentration auf: ADNOC-Einheiten kontrollieren Raffination, Petrochemikalien, Gasverarbeitung und Einzelhandel, während ENOC, Emarat, Vopak Horizon, Brooge Energy und Apex Terminals in den Bereichen Lagerung, Bunkern und Vertrieb konkurrieren. Das integrierte Modell von ADNOC und der 45-Milliarden-USD-Kapitalplan stärken Skalenvorteile, doch unabhängige Fujairah-Betreiber gewinnen an Boden, indem sie flexible Vertragsbedingungen und eine schnellere Frachtabwicklung anbieten.

Der Technologieeinsatz ist der wichtigste Differenzierungsfaktor. Die 2024 eingeführte KI Neuron 5 senkte ungeplante Ausfallzeiten um 50 % und schuf zusätzlichen Wert in Höhe von 500 Millionen USD, während die SMARTi-Plattform von AIQ täglich mehr als 1 Milliarde Bilder scannt, um Korrosion und Lecks mit einer Genauigkeit von >90 % zu erkennen. Das autonome Betriebspilotprojekt von Borouge, das im Januar 2026 gestartet wurde, erzielte Betriebskosteneinsparungen von bis zu 20 % und soll bis 2027 vollständig eingeführt werden.

Die strategische Optionalität konzentriert sich auf kohlenstoffarme Derivate. Das 1-Million-Tonnen-pro-Jahr-Blauammoniak-Projekt von Fertiglobe, das voraussichtlich 2028 in Betrieb geht, zielt auf Premiumkunden ab, die den EU- und japanischen Kohlenstoffregimen ausgesetzt sind. Lagerbetreiber wie Brooge Energy und Vopak Horizon erweitern weiterhin Tanks und Anlegestellen, was es Händlern ermöglicht, vergünstigte russische oder saudi-arabische Ladungen zum Mischen zu importieren – eine Praxis, die in einem ansonsten vertikal integrierten Markt Wettbewerbsdruck erzeugt.

Marktführer der Öl- und Gas-Downstream-Branche der Vereinigten Arabischen Emirate

Emirates National Oil Co

Abu Dhabi National Oil Co

Total SA

Royal Dutch Shell Plc

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BPCL unterzeichnete ein strategisches Rohölkaufabkommen mit TotalEnergies für aus den VAE stammende Öle. Dieses Abkommen stärkt die Nachfrage nach VAE-Rohöl und unterstreicht dessen Downstream-Bedeutung, indem es konsistente Exportkanäle sicherstellt, die Raffinerieauslastung unterstützt und die globale Marktposition stärkt.

- Januar 2026: Galp und Moeve einigten sich auf die Zusammenlegung ihrer Downstream-Aktivitäten und schufen damit ein bedeutendes iberisches Raffinerie- und Einzelhandelsnetz. Obwohl der Schwerpunkt hauptsächlich auf Europa liegt, stärkt diese Konsolidierung die globale Downstream-Wettbewerbsfähigkeit. Sie wirkt sich indirekt auf VAE-Downstream-Akteure aus, indem sie Handelsströme und Raffineriekapazitätsdynamiken verändert.

- Mai 2025: Borouge kündigte Kapazitätserweiterungen in Al Ruwais an, darunter das Upgrade des EU2-Ethan-Crackers, das 230.000 Tonnen pro Jahr an Ethylenkapazität hinzufügen wird, sowie Erweiterungen der PE4/PE5-Anlagen auf jeweils 700.000 Tonnen pro Jahr.

- September 2025: EGA führte in Zusammenarbeit mit der Abu Dhabi Housing Authority ein nationales Wohnungsunterstützungsprogramm für VAE-Bürger ein. Diese Initiative, die auf leistungsstarke Mitarbeiter abzielt, verbessert die Bindung emiratischer Arbeitskräfte. Obwohl sie nicht direkt mit dem Downstream-Betrieb zusammenhängt, stärkt sie das industrielle Arbeitsmarktökosystem der VAE und trägt zur langfristigen Stabilität nationaler Energieunternehmen, einschließlich jener im Downstream-Sektor, bei.

- August 2025: ADNOC Gas schloss ein 10-jähriges LNG-Lieferabkommen mit Indiens HPCL ab. Obwohl LNG in die Midstream-Kategorie fällt, unterstützt dieses Abkommen indirekt den Downstream-Sektor, indem es stabile Gasflüsse sicherstellt. Es stärkt auch das Energiehandelsprofil der VAE und erhöht die Nachfrage nach Downstream-verknüpfter Infrastruktur.

Berichtsumfang des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate

Im Downstream-Sektor wird Rohöl raffiniert, Erdgas verarbeitet und gereinigt sowie aus Rohöl und Erdgas gewonnene Produkte vermarktet und vertrieben.

Der Öl- und Gas-Downstream-Markt der Vereinigten Arabischen Emirate ist nach Typ, Produkttyp und Vertriebskanal segmentiert. Nach Typ ist der Markt in Raffinerien und petrochemische Anlagen unterteilt. Nach Produkttyp ist der Markt in raffinierte Erdölprodukte, Petrochemikalien und Schmierstoffe unterteilt. Nach Vertriebskanal ist der Markt in Direktverkauf/Großhandel, Händler/Gewerbe und Einzelhandel unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) ermittelt.

| Raffinerien |

| Petrochemische Anlagen |

| Raffinierte Erdölprodukte |

| Petrochemikalien |

| Schmierstoffe |

| Direktverkauf/Großhandel |

| Händler/Gewerbe |

| Einzelhandel |

| Nach Typ | Raffinerien |

| Petrochemische Anlagen | |

| Nach Produkttyp | Raffinierte Erdölprodukte |

| Petrochemikalien | |

| Schmierstoffe | |

| Nach Vertriebskanal | Direktverkauf/Großhandel |

| Händler/Gewerbe | |

| Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate?

Die Größe des Öl- und Gas-Downstream-Marktes der Vereinigten Arabischen Emirate beträgt im Jahr 2026 2,26 Milliarden USD und soll bis 2031 einen Wert von 2,70 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb der VAE-Downstream-Aktivitäten?

Petrochemische Anlagen sind der am schnellsten wachsende Typ und schreiten auf der Grundlage von Projekten wie Borouge 4 und TA'ZIZ Phase 1 mit einem CAGR von 5,1 % voran.

Wie stärkt Fujairah seine Position im regionalen Bunkern?

Fujairah hat im Jahr 2024 7,6 Millionen m³ Schiffskraftstoff umgeschlagen und erweitert Lagerkapazitäten, Liegetiefe und digitale Verfolgung, um Schiffe anzuziehen, die aufgrund von Störungen im Roten Meer umgeleitet werden.

Welche Rolle spielt Technologie für die Wettbewerbsfähigkeit des VAE-Downstream-Sektors?

Die KI Neuron 5 von ADNOC und das SMARTi-Monitoring von AIQ reduzieren ungeplante Ausfallzeiten um bis zu 50 % und erschließen jährliche Einsparungen in Höhe von Hunderten von Millionen Dollar, was die Margen gegen den wachsenden Wettbewerb abpuffert.

Wie wird sich der EU-Kohlenstoffgrenzausgleichsmechanismus auf die VAE-Exporte auswirken?

Ab Januar 2026 sind Kraftstoffladungen nach Europa mit Standard-Emissionsgebühren belegt, sofern Betreiber keine verifizierten Intensitätsdaten vorlegen, was die Nettoerlöse potenziell um 3–8 USD pro Tonne verringern könnte.

Wachsen Händler oder Einzelhankelstankstellen in den VAE schneller?

Händler und gewerbliche Kanäle sollen den Einzelhandel übertreffen und bis 2031 mit einem CAGR von 6,2 % wachsen, da Luftfahrt- und Industriekäufer Terminverträge und Großlieferungen bevorzugen.

Seite zuletzt aktualisiert am: