Größe und Marktanteil des Zahlungsmarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 181.13 Milliarden US-Dollar |

| Marktgröße (2026) | 199.86 Milliarden US-Dollar |

| Marktgröße (2031) | 326.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts Saudi-Arabien von Mordor Intelligence

Die Größe des Zahlungsmarkts Saudi-Arabien wurde im Jahr 2025 auf 181,13 Milliarden USD geschätzt und soll von 199,86 Milliarden USD im Jahr 2026 auf 326,83 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 10,34 % während des Prognosezeitraums (2026–2031). Die bargeldlosen Ziele der Vision 2030, Echtzeit-Abrechnungsschienen und Open-Banking-Standards beschleunigten weiterhin die digitalen Transaktionsvolumina und förderten gleichzeitig den Wettbewerb auf den Dienstleistungsebenen. Das Point-of-Sale-Volumen dominierte weiterhin den Wert, doch das E-Commerce-Wachstum, Account-to-Account (A2A)-Schienen und tokenisierte Pilger-Geldbörsen hoben die Online-Kanäle hervor. Regulatorische Klarheit rund um die Zahlungsinitiierung, Pilotprojekte zur digitalen Zentralbankwährung (CBDC) und die von der Jugend angetriebene Adoption von Kauf-jetzt-zahle-später (BNPL) stimulierten den Zahlungsmarkt Saudi-Arabien weiter und positionierten ihn als dynamischstes digitales Finanzzentrum des Golfs.[1]Adam Jones, "e;Digitale Finanzdienstleistungen in Saudi-Arabien neu definieren,"e; Mastercard-Perspektiven, mastercard.comIntensivierter grenzüberschreitender Handel, industrielle Digitalisierung in der Ostprovinz und Innovationen im religiösen Tourismus schufen angrenzende Umsatzpotenziale, um die etablierte Banken und Fintech-Startups wetteiferten.

Wichtigste Erkenntnisse des Berichts

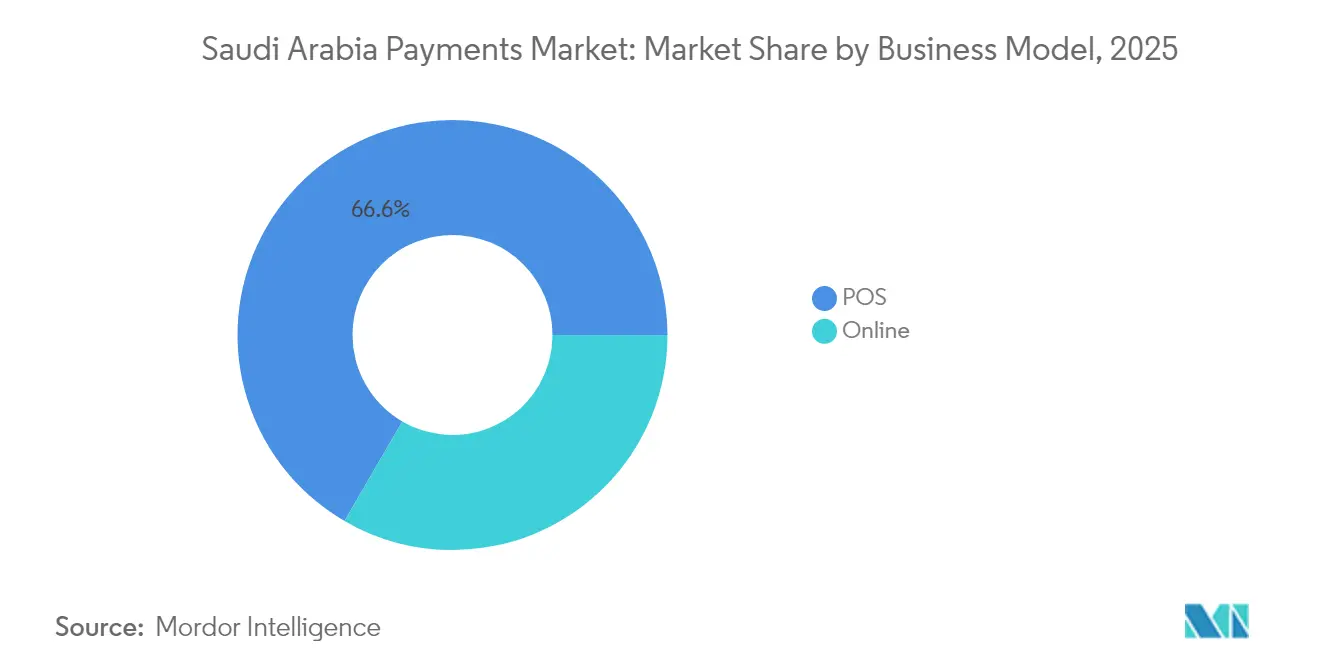

- Nach Zahlungsart hielten Point-of-Sale-Transaktionen im Jahr 2025 einen Marktanteil von 66,62 % am Zahlungsmarkt Saudi-Arabien, während Online-Zahlungen bis 2031 mit einer CAGR von 11,48 % zulegen.

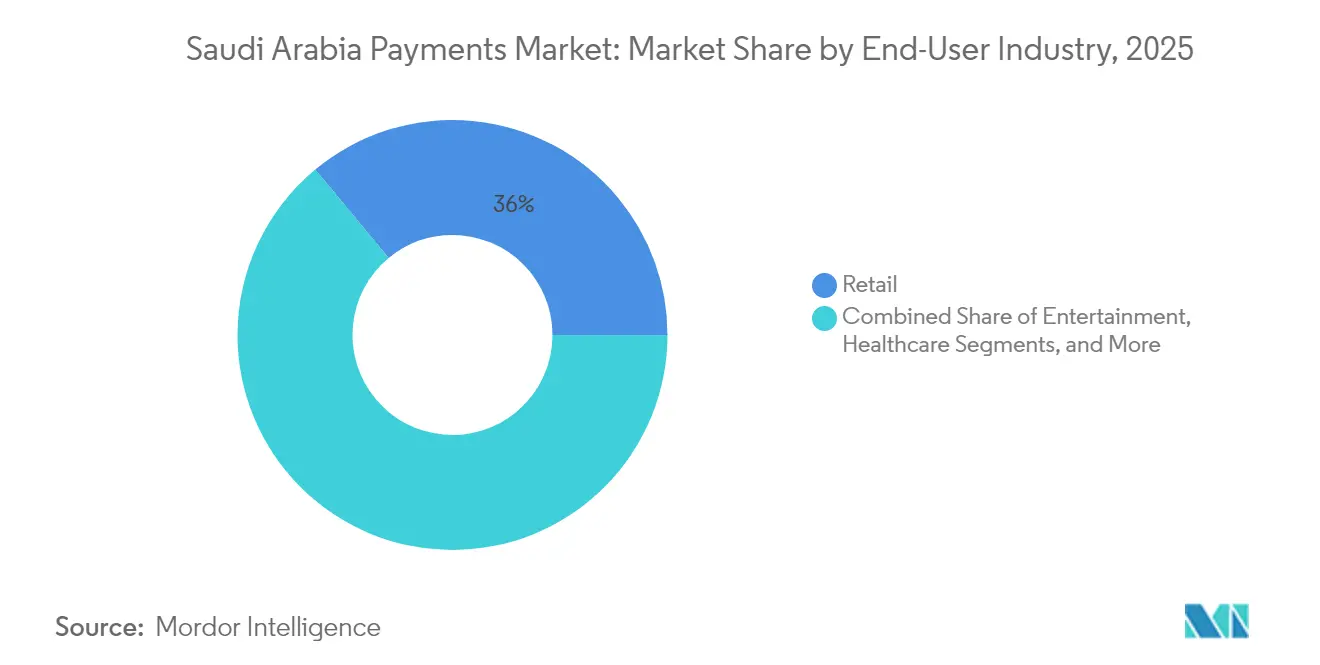

- Nach Endnutzerbranche beherrschte der Einzelhandel im Jahr 2025 einen Anteil von 36,02 % an der Marktgröße des Zahlungsmarkts Saudi-Arabien, während für die Unterhaltungsbranche bis 2031 eine CAGR von 11,83 % prognostiziert wird.

- Geografisch betrachtet trug Riad 35,02 % des Transaktionswerts im Jahr 2025 bei, während für die Ostprovinz zwischen 2026 und 2031 eine CAGR von 11,21 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Zahlungsmarkt Saudi-Arabien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende E-Commerce-Durchdringung | +2.1% | National | Mittelfristig (2–4 Jahre) |

| Bargeldlose 2030-Ziele und Sofortzahlungen | +2.8% | National | Langfristig (≥ 4 Jahre) |

| Einführung des Open-Banking-Rahmens | +1.7% | National / GCC | Mittelfristig (2–4 Jahre) |

| BNPL-Boom unter Jugendlichen | +1.9% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Pilger-Wearables | +0.8% | Mekka und Medina | Kurzfristig (≤ 2 Jahre) |

| Digitale Riyal-Pilotprojekte | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldlose 2030-Ziele und Infrastruktur für Sofortzahlungen

SARIE verarbeitete im Jahr 2024 Transaktionen im Wert von 2,5 Billionen SAR, ermöglichte sekundenschnelle Abrechnung zwischen Banken und senkte die Liquiditätskosten, was das Vertrauen in den Zahlungsmarkt Saudi-Arabien stärkte.[2]Saudi-Zentralbank, "e;Umsetzungsfortschritt von SARIE & AFAQ,"e; sama.gov.sa AFAQ ergänzte SARIE durch die Abwicklung von staatlichen und Versorgungsüberweisungen mit hohem Volumen und niedrigem Wert, sodass Behörden Auszahlungen zu minimalen Grenzkosten automatisieren konnten. Privatunternehmen nutzten die duale Schienenarchitektur, um Just-in-Time-Lieferantenzahlungen einzuführen und so Betriebskapitaleffizienzen in Fertigung und Petrochemie zu erschließen. Banken integrierten SARIE-APIs in Unternehmens-Cash-Management-Portale, was die Forderungszyklen für Exporteure, die an asiatische Käufer liefern, verkürzte. Die Echtzeit-Schienen dienten daher als Plattform für neue Umsatzquellen – von der sofortigen Gehaltsabrechnung bis hin zu Mikrospar-Produkten – und bauten gleichzeitig eine Widerstandsfähigkeit gegenüber grenzüberschreitenden Korrespondenzbank-Gebühren auf.

BNPL-Boom unter Jugendlichen

Tamara erreichte 2024 nach einer Kapitalaufnahme von 340 Millionen USD den Einhorn-Status mit einer Bewertung von 1 Milliarde USD und veranschaulicht, wie alternative Kreditlösungen historische Lücken beim Zugang zu revolvierenden Krediten für die unter 35-jährige Mehrheitsbevölkerung des Königreichs schließten. Tabby verlegte seinen regionalen Hauptsitz nach Riad und erreichte eine Bewertung von 3,3 Milliarden USD, was die Anziehungskraft des Zahlungsmarkts Saudi-Arabien für BNPL-Pioniere signalisiert. Die BNPL-Volumina im Sommer 2024 verdreifachten sich im Jahresvergleich, da Händler einen Anstieg der durchschnittlichen Bestellwerte um 30 % beobachteten, was die Akzeptanz bei Offline-Lebensmittelhändlern, Elektronikmärkten und Einzelhändlern für Kfz-Ersatzteile ankurbelte.[3]Redakteur, "e;Sommer 2024 verzeichnet einen Boom bei digitalen Zahlungen,"e; checkout.com Regulatorische Sandkästen ermöglichten eine schnelle Produktentwicklung und stellten gleichzeitig Verbraucherschutzobergrenzen für Säumnisgebühren sicher, was das Vertrauen stärkte. Fintech-Kreditgeber integrierten gleichzeitig Scharia-konforme Finanzierungslogik und erweiterten so die Akzeptanz bei konservativen Käufern.

Einführung des Open-Banking-Rahmens

Phase 2 des Open-Banking-Plans der SAMA führte 2024 Zahlungsinitiierungsdienste ein, die lizenzierten Dritten erlauben, Mittel direkt von Kundenkonten abzurufen und Kartennetzwerke zu umgehen. Teilnehmende Banken meldeten einen Rückgang der Kaufabbrüche um 15 % auf Händler-Websites, die auf Direktlastschriftschienen umstellten, was die Kosten- und Latenzvorteile unterstreicht. Fintech-Neulinge verknüpften Kontenaggregation mit Budgetierung, Gehaltsabrechnung und automatisierter Mehrwertsteuerversöhnung und vertieften so die Kundenbindung. Die Angleichung an internationale API-Standards erleichterte Partnerschaften mit EU- und singapurischen Anbietern, die Technologie in den Zahlungsmarkt Saudi-Arabien exportieren wollten. Frühe Anwender verzeichneten einen Anstieg der täglich aktiven Nutzer um 25 % über digitale Kanäle, was die Rolle des Open-Banking bei der Aufrechterhaltung der Kundenbindung über grundlegende Kontosaldenabfragen hinaus bestätigt.

Tokenisierte Pilger-Wearables

Nusuk setzte 2024 kontaktlose Armbänder für 2 Millionen Hajj-Pilger ein und ermöglichte es, 85 % der Einzelhandelstransaktionen vor Ort digital abzuwickeln, sodass Besucher von der Bargeldabwicklung und Wechselkursunsicherheiten befreit wurden. Die Wearables verwendeten Nahfeldkommunikation, die mit Mehrwährungs-Geldbörsen verbunden war und in Echtzeit über SARIE-Schienen abrechnete. Händler innerhalb der heiligen Stätten verzeichneten eine Reduzierung der Wartezeiten um 20 %, was das Crowd-Management und die Einhaltung von Sicherheitsprotokollen verbesserte. Post-Event-Analysen ermöglichten es Händlern, Bestände für Umrah-Saisons anzupassen, was das Datenmonetarisierungspotenzial veranschaulicht. Die Initiative zeigte, wie spezialisierte vertikale Lösungen national und international skalieren können, und stärkte die Wettbewerbsattraktivität des Zahlungsmarkts Saudi-Arabien für Innovatoren der Veranstaltungswirtschaft.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Händler-MDR für grenzüberschreitende Karten | -1.4% | National / Grenzstädte | Mittelfristig (2–4 Jahre) |

| Cyber-Betrug und Datenschutzbedenken | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Akzeptanzinfrastruktur im ländlichen Raum | -1.1% | Ländliche und sekundäre Städte | Langfristig (≥ 4 Jahre) |

| Verbraucherzurückhaltung bei der Altersgruppe >55 | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Händler-MDR für grenzüberschreitende Karten

Durchschnittliche Gebühren von 6–12 % bei internationalen Kartenzahlungen schmälerten die Margen der Exporteure und hielten kleine Einzelhändler davon ab, ausländische Touristen zu bedienen. Mehrstufige Korrespondenzbankketten führten zu doppelten Devisenkursaufschlägen und verzögerter Abrechnung, was die Liquiditätsengpässe verschärfte. Im Zahlungsmarkt Saudi-Arabien boten Fintech-Neueinsteiger korridorspezifische Lösungen an, die durch die Weiterleitung von Überweisungen über regionale Knotenpunkte Einsparungen von 20–40 Basispunkten erzielten. SAMAs bilaterale CBDC-Experimente mit den VAE signalisierten die Absicht, diese Kostenschichten abzubauen, obwohl sich die Produktions-Zeitpläne über 2027 hinaus erstreckten. In der Zwischenzeit förderten E-Commerce-Händler zunehmend A2A-Pay-by-Link-Optionen für GCC-Käufer, umgingen Kartenschienen und verlagerten das Rückbuchungsrisiko auf die Emittenten.

Cyber-Betrug und Datenschutzbedenken

Zahlungsbezogene Betrugsverluste beliefen sich 2024 auf 140 Millionen USD und trieben eine CAGR der Cybersicherheitsausgaben von 7,52 % an, die 2,4 Milliarden USD erreichten. Datenlokalisierungsvorschriften zwangen globale Zahlungsabwickler, landesinterne Knotenpunkte einzurichten, was die Investitionsausgaben erhöhte, aber die Reaktionszeiten bei Vorfällen verbesserte. Verschärfte Geldwäschebekämpfungsüberprüfungen verlangsamten das Onboarding für Hochrisiko-Händler wie Krypto-Broker und dämpften die digitale Akzeptanz. Verbraucherumfragen identifizierten Phishing als die größte Bedrohung, was sowohl Banken als auch Fintechs dazu veranlasste, biometrische Anmeldung, tokenisierte PAN und KI-gestützte Anomalieerkennung einzuführen. Nachhaltige Betrugsaufklärungskampagnen bleiben entscheidend für die Stärkung des Vertrauens in den Zahlungsmarkt Saudi-Arabien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Kanäle definieren die Wertschöpfung neu

Point-of-Sale-Terminals hielten im Jahr 2025 einen Anteil von 66,62 %, was das anhaltende Gewicht des stationären Handels im Zahlungsmarkt Saudi-Arabien unterstreicht. Online-Zahlungen verzeichnen jedoch eine prognostizierte CAGR von 11,48 % bis 2031 und gewinnen durch die rasch wachsende E-Commerce-Durchdringung, die allein im dritten Quartal 2024 um 9,4 % zulegte, zunehmend an Wert. Der strukturelle Wandel spiegelt veränderte Verbraucherverhaltensweisen, eine tiefere logistische Reichweite und überlegene Mobile-Wallet-Erlebnisse wider. Einzelhändler integrierten mada-, Apple Pay-, Google Pay- und STC Pay-Schaltflächen an der Kasse und minimierten so Reibungspunkte. Die Integration von SARIE-APIs in Gateway-Stacks senkte die Akquisitionsgebühren um bis zu 30 Basispunkte für Händler von Elektronik mit hohem Transaktionswert.

A2A-Transaktionen gewannen weiter an Dynamik, da Unternehmen Echtzeit-Gehaltsauszahlungen einführten und so die Liquidität der Arbeitnehmer verbesserten. Digitale Geldbörsen – wie urpay, das 5 Millionen Kunden bediente – erweiterten ihre Reichweite auf 180 Länder über Mastercard Move-Schienen und konsolidierten Fremdwährungsüberweisungen in den Zahlungsmarkt Saudi-Arabien. Nachnahmelieferungen gingen zurück, da Logistikunternehmen QR-Code-Bezahlung-bei-Ankunft-Optionen bündelten und ländliche Käufer in das formelle Ökosystem einbanden. Die kontaktlose Penetrationsrate überstieg in städtischen Zentren 94 % der Kartentransaktionen, was die während der Pandemie entstandenen Verhaltensänderungen widerspiegelt, die bis 2025 anhielten. Händler setzten Mehrwertmodule ein – Ratenzahlungen, elektronische Rechnungsstellung, elektronische Belegarchivierung –, um sich jenseits des Preises zu differenzieren, was die Reife des Wettbewerbs auf der Dienstleistungsebene belegt.

Nach Endnutzerbranche: Unterhaltung übertrifft den Einzelhandel

Einzelhandelszahlungen kontrollierten im Jahr 2025 36,02 % des Transaktionswerts, unterstützt durch Verbrauchermärkte, Convenience-Stores und Einkaufszentren, die rasch Omni-Channel-Kassenerfahrungen integrierten. Dennoch wird für Unterhaltungstransaktionen bis 2031 eine CAGR von 11,83 % prognostiziert, da Vision-2030-Investitionen in Kinos, Freizeitparks und eSports-Arenen fließen. Die Vereinbarung von PayOne mit SaudiCo im Jahr 2025 stattete Gastgewerbeunternehmen mit vollständig abgestimmten Zahlungs-Stacks aus, reduzierte Rückbuchungen um 15 % und verbesserte die Gästezufriedenheit. Sportstätten führten biometrisches Ticketing per Gesichtserkennung ein, das mit Guthaben-Geldbörsen verknüpft war, und verbesserten so den Stadiondurchsatz bei gleichzeitiger Erfassung detaillierter Fan-Ausgabenanalysen.

Die Digitalisierung des Gesundheitswesens beschleunigte sich, nachdem das Bupa Arabia-Netzwerk ohne Vorabgenehmigung bis März 2025 200.000 Mitglieder bediente und das reibungslose Abrechnungspotenzial bei Versicherungsansprüchen demonstrierte. Telemedizin-Plattformen integrierten tokenisierte Abrechnung, die bei Arztbestätigung automatisch die Zahlung freigibt und strittige Abrechnungen verhindert. Bildungsanbieter übernahmen abonnementartige Studienpläne, die über Open-Banking-Schienen abgerechnet werden und den Cashflow für Haushalte glätten. Der Zahlungsmarkt Saudi-Arabien diversifizierte sich daher weg von der Einzelhandelsabhängigkeit hin zu erlebnisorientierten Vertikalen, die kontextbezogene, eingebettete Zahlungsabläufe belohnen. Anbieter, die branchenspezifische Risiko-, Abrechnungs- und Compliance-Module maßschneidern konnten, sicherten sich stabilere Umsätze und verstärkten so den Wettbewerbsvorteil der Spezialisierung.

Geografische Analyse

Riad trug im Jahr 2025 35,02 % des Transaktionswerts bei, gestützt durch staatliche Gehaltsabrechnungen, Unternehmensschatzkammern und eine Konzentration von Fintech-Hauptsitzen. Die hohe Smartphone-Penetration der Hauptstadt förderte weiterhin die frühe Einführung biometrischer und IoT-Zahlungen. Die CAGR-Prognose der Ostprovinz von 11,21 % zwischen 2026 und 2031 resultierte aus der petrochemischen Diversifizierung, hafenzentrierten Freihandelszonen und grenzüberschreitenden Handelsbeziehungen mit Bahrain und Kuwait, die zusammen hochwertige B2B-Zahlungsströme ankurbelten, die nun in Echtzeit über SARIE abgewickelt werden. Investoren leiteten 330 Milliarden USD in Industrie- und Logistik-Megaprojekte, was die Nachfrage nach Schatz-, Beschaffungsfinanzierungs- und Lieferantenzahlungsautomatisierung steigerte.

Mekkas einzigartige religiöse Tourismuswirtschaft beschleunigte die Penetration digitaler Geldbörsen durch die kontaktlose Lösung von Nusuk, die während der Hajj-Saison 2024 85 % der Einzelhandelsausgaben innerhalb der heiligen Stätten verarbeitete. Pilger mit Visum bei Ankunft nutzten Mehrwährungs-Geldbörsen und reduzierten so Devisenverluste und Wartezeiten. Sekundärstädte wie Tabuk, Abha und Al-Ahsa lagen bei der Infrastrukturbereitschaft zurück, profitierten jedoch von Mobilfunknetzausbau und Agenturbankprogrammen, die QR-Akzeptanz in Convenience-Stores einführten. Die übrige saudische Kohorte repräsentierte dennoch eine wichtige Frontier der finanziellen Inklusion: 4,2 Millionen Migrationsarbeitnehmer überwiesen monatlich Löhne, was auf ein wesentliches ungenutztes Potenzial im Zahlungsmarkt Saudi-Arabien hinweist, das auf kostengünstige Wallet-zu-Wallet-Korridore wartet.

Wettbewerbslandschaft

Der Zahlungsmarkt Saudi-Arabien wies eine moderate Konzentration auf, wobei mada-Schienen jede Kartentransaktion untermauerten, während der Wettbewerb bei Overlay-Diensten florierte. Geidea erfasste 75 % der nationalen Geldautomatenflotte und stattete 150.000 Händler mit Omni-Channel-Gateways aus, was Skalenvorteile im Bereich Hardware-as-a-Service veranschaulicht. Internationale Kartensysteme vertieften ihre Präsenz: Visa eröffnete 2024 ein Innovationszentrum in Riad, während Mastercard eine lokale Verarbeitungsinfrastruktur einführte, um Datenschutzvorschriften zu erfüllen. STC Pay nutzte gleichzeitig seine Basis von 10 Millionen Nutzern, um die stc Bank auszugründen, und erhielt im Januar 2025 die SAMA-Genehmigung mit einer Kapitalisierung von 2,5 Milliarden SAR, was den Wettbewerb im digitalen Banking verstärkte.

Strategische Allianzen nahmen zu. Telr kooperierte im Februar 2025 mit Bank AlJazira, um BNPL-, Betrugsschutz- und E-Rechnungsmodule für kleine und mittelständische Händler zu bündeln. Al Rajhi Bank integrierte ihr Makafaa-Treueprogramm in 60.000 Salla-E-Stores und erweiterte so die geschlossene Kundenbindung im gesamten Zahlungsmarkt Saudi-Arabien. Grenzüberschreitende Korridore blieben eine weiße Fläche: UnionPays Kooperation mit Saudi Awwal Bank im Juli 2024 zielte darauf ab, asiatische Touristen durch erweiterte Akzeptanz anzulocken, während Banken blockchain-basierte Korridore zur Senkung von Überweisungsgebühren erwogen. Die Wettbewerbsintensität verlagerte sich daher von der grundlegenden Akquisition hin zu Datenanalysen, eingebettetem Finanzwesen und Ökosystem-Partnerschaften – ein Zeichen für einen Markt, auf dem technologische Agilität der legacy-basierten Größe überlegen ist.

Marktführer der Zahlungsbranche Saudi-Arabien

Saudi Payments Company (mada-Netzwerk)

STC Bank (STC Pay Wallet)

Visa Inc.

Mastercard Inc.

HyperPay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: STC Bank nahm nach der SAMA-Genehmigung den digitalen Bankbetrieb auf und baut dabei auf dem Wallet-Netzwerk von STC Pay auf.

- Januar 2025: Google Pay wurde landesweit durch die mada-Integration eingeführt und erweitert die Wallet-Auswahl für Android-Nutzer.

- Februar 2025: Telr und Bank AlJazira taten sich zusammen, um ein durchgängiges Zahlungspaket mit BNPL und elektronischer Rechnungsstellung anzubieten.

- Februar 2025: Al Rajhi Bank kooperierte mit Salla, um die Makafaa-Kundenbindung auf 60.000 Online-Shops auszuweiten.

Umfang des Berichts über den Zahlungsmarkt Saudi-Arabien

Der Zahlungsmarkt ist nach zwei Zahlungsarten segmentiert – POS und E-Commerce. E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkünften. Nicht umfasst werden jedoch Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungszahlungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenabrechnungen oder der Kauf von Aktien und Anleihen. Im Bereich POS sind alle Transaktionen, die am physischen Point of Sale stattfinden, im Marktumfang enthalten. Dies schließt traditionelle stationäre Transaktionen und alle persönlichen Transaktionen ein, unabhängig davon, wo sie stattfinden. Bargeld wird ebenfalls in beiden Fällen berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Der saudiarabische Zahlungsmarkt ist nach Zahlungsart (Point of Sale (Kartenzahlungen, digitale Geldbörse, Bargeld und weitere), Online-Verkauf (Kartenzahlungen, digitale Geldbörse und weitere)) und Endnutzerbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe und weitere Endnutzerbranchen) segmentiert. Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Point-of-Sale (POS) | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Weitere Point-of-Sale (POS)-Zahlungsarten | |

| Online (E-Commerce und In-App) | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Weitere Online-Verkaufs-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gesundheitswesen |

| Gastgewerbe |

| Weitere Endnutzerbranchen |

| Nach Zahlungsart | Point-of-Sale (POS) | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Weitere Point-of-Sale (POS)-Zahlungsarten | ||

| Online (E-Commerce und In-App) | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Weitere Online-Verkaufs-Zahlungsarten | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gesundheitswesen | ||

| Gastgewerbe | ||

| Weitere Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Zahlungsmarkt Saudi-Arabien im Jahr 2026?

199,86 Milliarden USD im Jahr 2026.

Welche CAGR wird für den Transaktionswert bis 2031 prognostiziert?

Der Gesamtwert soll mit einer CAGR von 10,34 % steigen und bis 2031 ein Gesamtvolumen von 326,83 Milliarden USD erreichen.

Welches Zahlungssegment wächst am schnellsten?

Für Online-Zahlungen wird eine CAGR von 11,48 % prognostiziert, da die E-Commerce-Durchdringung zunimmt und A2A-Schienen Kartengebühren umgehen.

Warum gilt die Ostprovinz als wachstumsstarke Region?

Die industrielle Digitalisierung, der hafenzentrierte Handel und die grenzüberschreitenden Verbindungen zu Bahrain und Kuwait treiben eine CAGR-Prognose von 11,21 % an.

Wie verändert BNPL die Verbraucherausgaben?

BNPL-Anbieter wie Tamara und Tabby ermöglichen flexible Kassenvorgänge, steigern die durchschnittlichen Bestellwerte und erweitern den Kreditzugang für die unter 35-jährige Bevölkerungsgruppe.

Welche Rolle spielen SARIE und AFAQ bei der Marktentwicklung?

Sie bieten Echtzeit- und Batch-Abrechnungsschienen, senken Liquiditätskosten und bilden die Grundlage für neue Anwendungsfälle wie sofortige Gehaltsabrechnung und Pilger-Geldbörsen.

Seite zuletzt aktualisiert am: