Größe und Marktanteil des Zahlungsmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

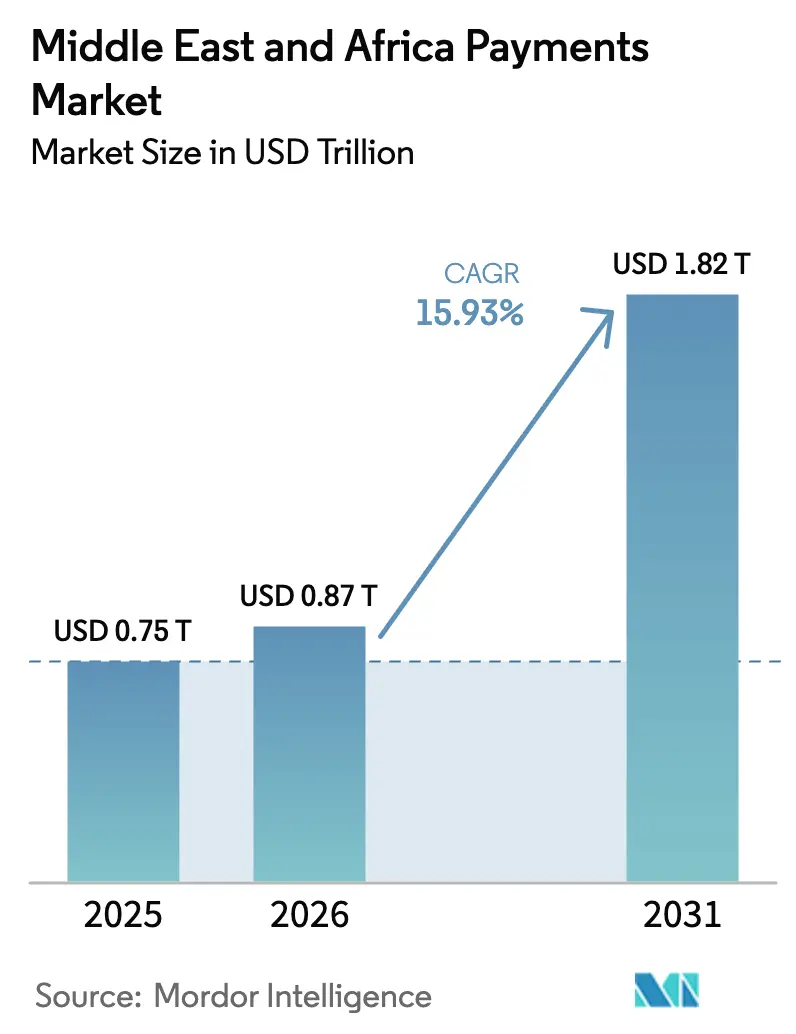

| Marktgröße im Basisjahr (2025) | 0.75 Billionen US-Dollar |

| Marktgröße (2026) | 0.87 Billionen US-Dollar |

| Marktgröße (2031) | 1.82 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Zahlungsmarkts im Nahen Osten und Afrika wird im Jahr 2026 auf 0,87 Billionen USD geschätzt, ausgehend von einem Wert von 0,75 Billionen USD im Jahr 2025, mit Projektionen für 2031 von 1,82 Billionen USD, was einem Wachstum von 15,93 % CAGR über den Zeitraum 2026–2031 entspricht. Die Migration von Bargeld zu digitalen Zahlungsmitteln, die allgegenwärtige Verbreitung von Smartphones und staatliche Mandate, die Händler zur Akzeptanz elektronischer Zahlungen verpflichten, verstärken gemeinsam die Akzeptanz über Point-of-Sale- und Fernkanäle hinweg. Regierungen synchronisieren ihre Agenden zur fiskalischen Diversifizierung mit Investitionen in Echtzeit-Zahlungsinfrastrukturen, wodurch Fintech-Newcomer die veraltete Bankinfrastruktur umgehen und gleichzeitig neue Einnahmequellen für etablierte Zahlungsabwickler erschließen können. Die Unterstützung der Zentralbanken für regionale Abrechnungsplattformen senkt die grenzüberschreitenden Gebühren, was die Beteiligung kleiner Unternehmen am E-Commerce fördert. Die Wettbewerbsintensität steigt, da globale Kartennetzwerke ihre Interbankenentgelteinnahmen gegen direkte Kontozahlungsalternativen verteidigen, die niedrigere Akzeptanzkosten versprechen.

Wichtigste Erkenntnisse des Berichts

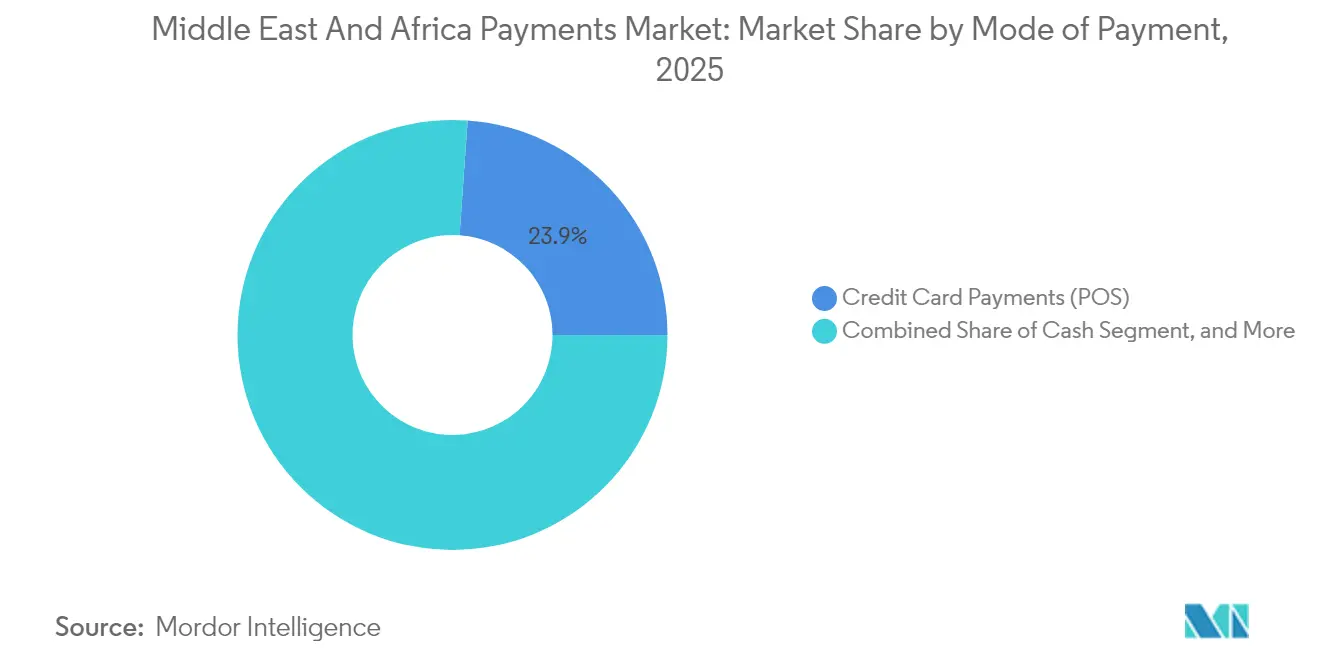

- Nach Zahlungsart führten Kreditkartenzahlungen im Jahr 2025 mit einem Umsatzanteil von 23,88 % im Zahlungsmarkt des Nahen Ostens und Afrikas; digitale Geldbörsen werden voraussichtlich bis 2031 mit einer CAGR von 16,64 % wachsen.

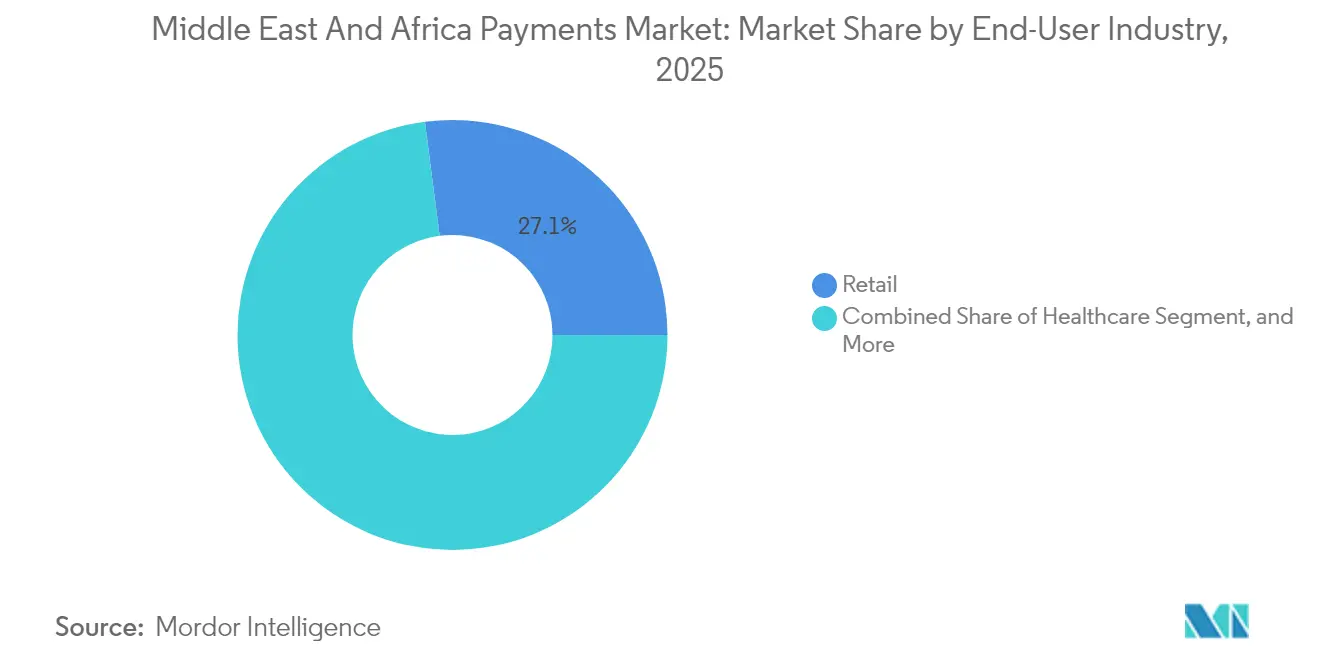

- Nach Endnutzerbranche entfiel im Jahr 2025 auf den Einzelhandel ein Umsatzanteil von 27,05 % im Zahlungsmarkt des Nahen Ostens und Afrikas; für das Gesundheitswesen wird bis 2031 eine Wachstumsbeschleunigung mit einer CAGR von 16,58 % prognostiziert.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 29,10 % am Zahlungsmarkt des Nahen Ostens und Afrikas, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich mit einer CAGR von 16,75 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Zahlungsmarkt des Nahen Ostens und Afrikas

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Akzeptanz von POS- und Mobilkanälen | +3.2% | Global, mit höchster Auswirkung in den GCC-Staaten und Südafrika | Mittelfristig (2–4 Jahre) |

| Digitalisierungsprogramme im Einzelhandel und im öffentlichen Sektor | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Anstieg von Echtzeitzahlungen und BNPL-Zahlungen | +2.5% | GCC-Staaten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung fintech-freundlicher regulatorischer Sandboxen | +1.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce und Digitalisierung von Überweisungen | +2.1% | Panafrika- und MENA-Korridore | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Tokenisierung und Ausgabe kontaktloser Karten | +1.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Akzeptanz von POS- und Mobilkanälen

Vorschriften, die zur elektronischen Akzeptanz verpflichten, verändern die Händlerwirtschaft im Zahlungsmarkt des Nahen Ostens und Afrikas. Das Mandat der Vereinigten Arabischen Emirate, dass alle Händler bis 2026 digitale Optionen anbieten müssen, und die Einführung einer nationalen QR-Spezifikation in Ägypten erweitern die Terminaldichte weit über den formellen Einzelhandel hinaus. Eine Smartphone-Durchdringung von über 80 % in den Golfstaaten macht mobile Geldbörsen zum Standard-Einstiegspunkt für Millionen von Verbrauchern ohne Bankkonto.[1]Mastercard Newsroom, "Mastercard tritt Buna, dem arabischen regionalen Zahlungssystem, bei," mastercard.com Straßenhändler in Riad und informelle Kioske in Lagos setzen auf kostengünstige Android-POS-Geräte, die Tap-to-Phone-Funktionalität unterstützen, wodurch die Akzeptanzlücke geschlossen und das Transaktionsvolumen vervielfacht wird. Mit steigender Vertrautheit der Verbraucher profitieren Emittenten von höheren durchschnittlichen Transaktionsbeträgen im Vergleich zu Bargeld, während Regierungen reichhaltigere Prüfpfade gewinnen, die die Einhaltung der indirekten Steuervorschriften verbessern. Somalias landesweite QR-Initiative veranschaulicht, wie selbst einkommensschwache Staaten den Mikrohandel formalisieren können, ohne eine umfangreiche Karteninfrastruktur aufzubauen.

Digitalisierungsprogramme im Einzelhandel und im öffentlichen Sektor

Gehalts-, Subventions- und Rentenströme migrieren auf Prepaid- und kontobasierte Infrastrukturen und wandeln gebundene Nutzergruppen im Zahlungsmarkt des Nahen Ostens und Afrikas in gewohnheitsmäßige digitale Zahler um. Ägypten konsolidierte im Jahr 2024 mehrere Sozialhilfeprogramme auf einer einheitlichen Zahlungskarte, was sofort zu einem höheren Volumen für inländische Zahlungsabwickler führte.[2]Zentralbank von Ägypten, "CBE tritt dem Panafrika-Zahlungs- und Abrechnungssystem bei," cbe.org.eg Saudi-Arabien verankert seine Vision-2030-Agenda auf dem Ziel, 70 % der Transaktionen bargeldlos abzuwickeln – ein Ziel, das durch Bußgelder für große Einzelhändler unterstützt wird, die bargeldlose Zahlungsmittel ablehnen. Da öffentliche Auszahlungen vorhersehbar und hochfrequent sind, erhalten Zahlungsabwickler einen garantierten Durchsatz, der Kapitalausgaben in die Akzeptanzinfrastruktur absichert. Inländische Datenlokalisierungsklauseln, die in diese Programme eingebettet sind, halten sensible Zugangsdaten im Inland und schützen aufstrebende Fintechs vor globalen Wettbewerbern, denen lizenzierte Verarbeitungsknoten fehlen.

Anstieg von Echtzeitzahlungen und BNPL-Zahlungen

Die Zentralbanken in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika haben Echtzeit-Zahlungssysteme eingeführt, die in Sekunden abrechnen und es Händlern ermöglichen, Gelder schneller zu erhalten und Betriebskapitalpuffer zu reduzieren. Echtzeit-Infrastrukturen bilden die Grundlage für das explosive Wachstum von BNPL-Plattformen wie Tamara, deren Series-C-Runde im Jahr 2025 340 Millionen USD einbrachte. Jüngere Verbraucher bevorzugen Ratenzahlungsangebote, die mit der Scharia-Konformität und transparenter Preisgestaltung vereinbar sind. Zahlungsabwickler wie Network International betten BNPL-Module nun direkt in POS-Firmware ein und erweitern die Akzeptanz vom E-Commerce auf Lebensmittel- und Kraftstoffsegmente. Kombinierte Echtzeit-Abrechnung und Pay-in-four-Modelle erhöhen das Interbankenentgelt der Emittenten und senken das Ausfallrisiko, was Banken dazu ermutigt, Co-Branding-Programme zu zeichnen, die auf Gen-Z-Käufer abzielen.

Ausweitung fintech-freundlicher regulatorischer Sandboxen

Regulierungsbehörden in Abu Dhabi, Riad, Johannesburg und Lagos betreiben aktive Sandboxen, die es Start-ups ermöglichen, Produkte mit eingeschränkten Lizenzen zu testen und so die Markteinführungszeit für Zahlungsinnovationen im Zahlungsmarkt des Nahen Ostens und Afrikas zu verkürzen. Die saudi-arabische Zentralbank hat seit 2018 mehr als 100 Unternehmen zugelassen, von API-Aggregatoren bis hin zu Plattformen für digitale Vermögenswerte. Sandbox-Kohorten profitieren von einem vereinfachten Onboarding in nationale Zahlungsschalter, was Kostenhürden senkt, die zuvor ausländische Risikokapitalfinanzierungen abschreckten. Der grenzüberschreitende Datenaustausch über das Global Financial Innovation Network harmonisiert Offenlegungsformate und hilft Scale-ups, sich regional auszudehnen, ohne Compliance-Architekturen neu aufzusetzen. Südafrika nutzt seine Sandbox, um die Abwicklung auf Basis verteilter Kassenbücher für Kleinüberweisungen zu erproben, was auf künftige regulatorische Offenheit gegenüber tokenisierten Einlagen hindeutet.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender E-Commerce- und Social-Engineering-Betrug | -1.8% | Global, mit höchster Auswirkung in Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte grenzüberschreitende Zahlungsinfrastruktur | -1.5% | Panafrika-Korridore, MENA-Afrika-Handelsrouten | Mittelfristig (2–4 Jahre) |

| Begrenzte finanzielle Inklusion in ländlichen Gebieten | -1.2% | Subsahara-Afrika, ländliches Ägypten, Jemen | Langfristig (≥ 4 Jahre) |

| Kosten für Datenschutz- und Cybersicherheits-Compliance | -0.9% | GCC-Staaten, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender E-Commerce- und Social-Engineering-Betrug

Cyberkriminelle nutzen schwächere KYC-Kontrollen bei Wallet-Aufladungen und BNPL-Anträgen aus und untergraben das Verbrauchervertrauen im Zahlungsmarkt des Nahen Ostens und Afrikas. Nigeria, Kenia und Südafrika meldeten SIM-Swap-Vorfälle, die sich zwischen 2024 und 2025 verdoppelten, was Emittenten dazu zwang, das Echtzeit-Risikoscoring zu verschärfen. Während große Zahlungsabwickler die Kosten für maschinelles Lernen zur Betrugserkennung absorbieren können, geraten kleinere Zahlungsdienstleister unter Margendruck, da sie in tokenbasierte Authentifizierung und Anomalieerkennungstools investieren.[3]IWF-Mitarbeiter, "Digitale Zentralbankwährungen können die finanzielle Inklusion im Nahen Osten fördern," imf.org Händler, die Ein-Klick-Checkout priorisieren, verschieben manchmal Mehrfaktor-Aufforderungen und schaffen Schwachstellen, die Betrüger durch Credential-Stuffing ausnutzen. Verschärfte regulatorische Kontrolle erhöht den Compliance-Aufwand, insbesondere da Datenschutzgesetze empfindliche Strafen für Datenschutzverletzungen vorsehen.

Fragmentierte grenzüberschreitende Zahlungsinfrastruktur

Obwohl PAPSS und BUNA eine nahtlose Abwicklung versprechen, ist die Beteiligung nach wie vor uneinheitlich, und viele Korridore sind weiterhin auf teure Korrespondenznetze globaler Banken angewiesen. Unterschiedliche Nachrichtenformate und abweichende AML-Schwellenwerte zwingen Zahlungsdienstleister, mehrere Bankkonten zu unterhalten, was die Treasury-Kosten erhöht, die auf KMU abgewälzt werden. Volatile Wechselkurse in Angola, Ägypten und Ghana führen zu Absicherungsprämien, die die Gebühreneinsparungen digitaler Kanäle zunichte machen. Technische Ausfälle nationaler Schalter verzögern gelegentlich die Abstimmung und untergraben das Vertrauen der Händler. Solange die Interoperabilität nicht verbessert wird, könnten Händler und Verbraucher trotz höherer Gebühren auf veraltete Infrastrukturen zurückgreifen, was die regionale Wachstumsdynamik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Dynamik digitaler Geldbörsen übertrifft kartenbasierte Dominanz

Kreditkarten sicherten sich im Jahr 2025 einen Umsatzanteil von 23,88 % und verankerten die Point-of-Sale-Schicht des Zahlungsmarkts im Nahen Osten und Afrika, da wohlhabende Käufer weiterhin Prämien, Rückbuchungsschutz und eine breite Akzeptanz schätzen. Das Segment profitiert von tokenisierten Zugangsdaten, die Omnichannel-Anwendungsfälle unterstützen, darunter In-App-Lebensmittelbestellungen und Abonnementabrechnungen. Wallet-basierte Plattformen verzeichnen jedoch eine CAGR von 16,64 % bis 2031, was bis zum Ende des Prognosezeitraums einem projizierten Anteil von 0,48 Billionen USD an der Größe des Zahlungsmarkts im Nahen Osten und Afrika entspricht. Die Attraktivität von Geldbörsen ergibt sich aus dem nahtlosen Onboarding, gebührenfreien Peer-Transfers und Treueprogrammintegrationen; Händler profitieren von niedrigeren Händlerrabatten und sofortiger Abrechnung über Konto-zu-Konto-Backends. NFC-fähige Smartphones und Wearables fördern die Tap-to-Pay-Bequemlichkeit, während QR-Codes die Lücke in bargeldintensiven Mikrohändlerumgebungen schließen. Debitkarten bleiben eine Übergangsbrücke, insbesondere in Märkten, in denen Regulierungsbehörden das Interbankenentgelt deckeln, was sie für alltägliche Ausgaben unter 10 USD kostengünstig macht. Alternative Instrumente wie Push-Payment-Links und Pay-by-Bank-APIs adressieren Rechnungszahlungs- und Schulgeldnischen und erschließen inkrementelle Volumina aus der Nachnahme, die zurückgeht, da das Verbrauchervertrauen in die Rückgabelogistik steigt.

Digitale Geldbörsen gedeihen im grenzüberschreitenden E-Commerce, wo eingebettete Devisenumrechnungsmaschinen Checkout-Beträge automatisch in lokale Währungen umrechnen und Käufer vor undurchsichtigen Emittentenspreads schützen. BNPL-Anbieter betten sich in Geldbörsen ein und bieten sofortige Bonitätsprüfungen an, die auf Open-Banking-Daten statt auf Auskunftei-Scores basieren – ein Vorteil bei Bevölkerungen mit dünner Kreditakte. Die kontaktlose Kartenausgabe, die in GCC-Märkten mittlerweile Standard ist, verringert den Komfortabstand, kann jedoch nicht die Ökosystem-Klebrigkeit von Geldbörsen replizieren, die Transit, Veranstaltungstickets und Mikroversicherungen bündeln. Zahlungsdienstleister, die sowohl Token als auch Wallet-Handles aggregieren, erzielen höhere Autorisierungsraten und weniger Betrug durch auf dem Gerät erfasste Verhaltensbiometrie. Folglich wird erwartet, dass die Kohorte der digitalen Geldbörsen zwischen 2026 und 2031 mehr als 34,00 % des inkrementellen absoluten Transaktionswerts beisteuert und Gebührenpools in Richtung direkter Kontozahlungs- und interbankenentgeltfreier Modelle verschiebt.

Nach Endnutzerbranche: Einzelhandelsvolumen bleibt bestimmend; Wachstum im Gesundheitswesen beschleunigt sich

Der Einzelhandel entfiel im Jahr 2025 auf 27,05 % des Transaktionswerts, was 0,2 Billionen USD der Größe des Zahlungsmarkts im Nahen Osten und Afrika entspricht. Supermärkte, Verbrauchermärkte und Convenience-Ketten trieben POS-Terminal-Deployments voran, die umfangreiche SKU-Daten erfassen, die zur Steuerung gezielter Treueangebote genutzt werden. Die schiere Transaktionsgeschwindigkeit der Branche zieht Acquirer-Wettbewerb an, der die Händlerrabatte komprimiert, aber Acquirer in wertschöpfende Analysen und Kreditvergabe treibt, um Margen zu verteidigen. E-Commerce-Teilsegmente – Mode, Elektronik und Marktplatzplattformen – profitieren von Ein-Klick-Token und eingebettetem BNPL, was die durchschnittliche Warenkorbgröße im Vergleich zur Nachnahme um fast 30 % erhöht. Da die Margen stagnieren, schmieden große Einzelhändler geschlossene Wallet-Programme, die Gelder innerhalb proprietärer Ökosysteme rezirkulieren und den Transaktionsdurchsatz weiter steigern.

Für das Gesundheitswesen wird eine CAGR von 16,58 % prognostiziert, was seinen Beitrag von 0,05 Billionen USD im Jahr 2025 auf 0,13 Billionen USD bis 2031 steigert, was einem Anteil von 7,15 % am Marktanteil des Zahlungsmarkts im Nahen Osten und Afrika entspricht. Staatliche Projekte zur Digitalisierung von Versicherungserstattungen, Apothekenleistungen und Klinik-Zuzahlungen rationalisieren die veraltete Papierabrechnung und reduzieren Verzögerungen im Umsatzzyklus. Nigerias landesweiter Wechsel zu elektronischen Gehaltszahlungen für Gesundheitsarbeiter lenkt verfügbares Einkommen auf digitale Infrastrukturen und stärkt die Gewohnheitsbildung für alltägliche Einkäufe. Ägyptens E-Health-Karten-Pilotprojekte veranschaulichen, wie ein einziger Berechtigungsnachweis Anspruchsprüfung, Rezepterfüllung und kontobasierte Zahlungen in einem einzigen Workflow abdecken kann. Private Krankenhausgruppen integrieren Point-of-Care-Finanzierung in Patientenportale und ermöglichen Pay-in-four-Optionen, die die finanzielle Belastung aus eigener Tasche mindern. Pharmazeutische Distributoren verlangen zunehmend Echtzeit-Abrechnung von Apotheken und nutzen APIs, die auf Echtzeit-Zahlungsinfrastrukturen aufsetzen, um das Kreditrisiko zu begrenzen. Diese Faktoren zusammen erheben das Gesundheitswesen von einem Nischen-Digitalsegment zu einem der schnellsten Volumenbeiträger über den Prognosehorizont.

Geografische Analyse

Saudi-Arabien kontrollierte im Jahr 2025 29,10 % des Transaktionswerts, was die Top-down-Politikausrichtung, einen einheitlichen nationalen Schalter und konzentrierte Händlerlandschaften widerspiegelt. Die regulatorische Klarheit des Königreichs – einschließlich der obligatorischen bargeldlosen Akzeptanz und einer Sandbox, die Fintechs in vollständige Lizenzen überführt – bildet die Grundlage für vorhersehbare Einnahmequellen für Zahlungsabwickler. Die BNPL-Durchdringung ist die höchste in der Region, wobei Tamara allein mehr als 6 Millionen Nutzer bedient und mit über 30.000 Händlern zusammenarbeitet. Das inländische System „mada” sichert das lokale Interbankenentgelt, hält Gebühren innerhalb der Volkswirtschaft und ermöglicht aggressive Cashback-Kampagnen, die Bargeldnutzer zu Karten drängen. Das Wachstum bleibt solide, aber aufgrund der hohen Ausgangsdurchdringung auf unter zweistellige Raten gedämpft.

Die Vereinigten Arabischen Emirate übertreffen trotz ihrer geringeren Größe ihre Mitbewerber mit einer CAGR von 16,75 % und werden bis 2031 voraussichtlich einen inkrementellen Anteil von 0,22 Billionen USD an der Größe des Zahlungsmarkts im Nahen Osten und Afrika gewinnen. Der Status Dubais als Handelszentrum zieht grenzüberschreitende Acquirer und Marktplatzintegratoren an, während föderale Mandate jedes Unternehmen verpflichten, bis 2026 mindestens einen digitalen Akzeptanzkanal zu aktivieren. Projekt mBridge positioniert die Vereinigten Arabischen Emirate an der Spitze der Experimente mit mehrwährungsfähigen Wholesale-CBDCs und verspricht, Abwicklungsfenster für Handelsrechnungen von zwei Tagen auf Minuten zu komprimieren. Fintech-freundliche Lizenzvergabe im Abu Dhabi Global Market senkt Kapitalschwellen und zieht Wallet-Start-ups an, die auf Überweisungen nach Indien, Pakistan und auf die Philippinen abzielen. Südafrika komplettiert das Top-Trio mit einer reifen, kartenorientierten Basis, aber langsamerer Expansion aufgrund makroökonomischer Gegenwinds. Dennoch ermöglicht das Echtzeit-Zahlungssystem „PayShap” niedrigwertige Peer-to-Merchant-Transaktionen, die Karteninfrastrukturen für Beträge unter 1.000 ZAR (ca. 55 USD) umgehen. Das Rest-MEA-Cluster umfasst das schnell wachsende Nigeria und Ägypten, wo Mobile Money bzw. staatliche Kartenprogramme strukturelle Verschiebungen weg vom Bargeld verankern.

Wettbewerbslandschaft

Der Wettbewerb im Zahlungsmarkt des Nahen Ostens und Afrikas spielt sich auf drei Ebenen ab – Acquirer/Gateways, Kartennetzwerke und Wallet-Ökosysteme –, wobei keiner einen panregionalen Umsatzanteil von 10 % überschreitet. Network International nutzt tiefe regulatorische Verbindungen im Golf, um große Händler zu verankern, während Interswitch die nigerianische Kartenverarbeitung dominiert und nun an PAPSS angebunden ist, um grenzüberschreitende Fähigkeiten zu erweitern. Globale Kartensysteme verteidigen Interbankenentgeltrückstände durch die Einführung von Tokenisierung, Click-to-Pay-Standards und Raten-APIs, die BNPL-Flexibilität emulieren. Wallet-Marktführer wie M-Pesa, STC Pay und Careem Pay setzen auf Super-App-Strategien und bündeln Mitfahrdienste, Rechnungszahlung und Mikrokredite, um das tägliche Engagement zu steigern und Embedded-Finance-Vorteile zu schaffen.

Strategische Schritte signalisieren eine beschleunigte Konsolidierung. Rapyds Übernahme von PayU GPO für 610 Millionen USD im März 2025 fügt lateinamerikanische und afrikanische Gateway-Knoten hinzu und gibt Händlern eine einzige API für 45 lokale Zahlungsmethoden. In Ägypten positioniert Basatas Anteilserhöhung an MadfoatCom das Unternehmen innerhalb staatlicher Inkassoströme – eine attraktive Nische mit wiederkehrenden Einnahmen. Zahlungsabwickler integrieren Betrugsanalyseunternehmen, um sich durch Sicherheit zu differenzieren; die Zusammenarbeit von Network International mit Visas Cybersource im Jahr 2024 erweitert Token-Management-Dienste, die Falsch-Positiv-Raten reduzieren. Weißer Fleck bleibt bei der ländlichen Akzeptanz: Start-ups setzen solarbetriebene POS-Geräte mit Offline-Caching ein, um mit lückenhafter Konnektivität umzugehen, und zielen auf 50 Millionen Mikrounternehmen ab, die noch immer mit Bargeld handeln.

Technologie-Stacks entwickeln sich von monolithischen Rechenzentren zu Microservice-Cloud-Deployments, die das Onboarding von Wochen auf Stunden reduzieren. API-first-Acquirer gewinnen Fintech-Partnerschaften, die den Checkout in Super-Apps und IoT-Geräte einbetten. Regionale Platzhirsche reagieren, indem sie Entwicklerportale öffnen und Umsatzbeteiligungsmodelle für Drittanbieter-ISVs anbieten. Da grenzüberschreitende Volumina steigen, erzielen Zahlungsabwickler mit Echtzeit-Devisenumrechnung und lokaler Währungsabrechnung höhere Einnahmenquoten im Vergleich zu USD-denominierten Gateways, die unter doppelter Konvertierung leiden. In den nächsten fünf Jahren sind kapitalstarke Akteure bereit, Tier-2-Acquirer zu konsolidieren, was die Stückkosten komprimiert, aber Skaleneffekte schafft, die zur Einhaltung verschärfter Datensouveränitätsgesetze erforderlich sind.

Marktführer im Zahlungsmarkt des Nahen Ostens und Afrikas

Jumia Technologies AG (JumiaPay)

Network International Holdings plc

PalmPay Technology Co., Ltd.

OPay Digital Services Ltd.

Interswitch Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Rapyd schloss die Übernahme von PayU GPO für 610 Millionen USD ab und erweiterte damit seine Zahlungsorchestrierungsfähigkeiten in Lateinamerika und Afrika erheblich.

- März 2025: Das ägyptische Fintech-Start-up Basata erwarb einen zusätzlichen Anteil am jordanischen Zahlungsunternehmen MadfoatCom, was auf eine anhaltende regionale Konsolidierung und grenzüberschreitende Investitionen im digitalen Zahlungsverkehr in der MENA-Region hindeutet.

- Dezember 2024: Die Zentralbank von Ägypten trat offiziell dem Panafrika-Zahlungs- und Abrechnungssystem (PAPSS) bei und erweiterte das Netzwerk auf 15 teilnehmende Zentralbanken, wodurch neue Zahlungskorridore zwischen Nordafrika und den Märkten südlich der Sahara geschaffen wurden.

- November 2024: Mastercard trat BUNA, dem arabischen regionalen Zahlungssystem, als direkter Teilnehmer bei, um schnellere und kostengünstigere grenzüberschreitende Zahlungen in den MENA-Märkten zu ermöglichen.

Berichtsumfang des Zahlungsmarkts im Nahen Osten und Afrika

Der Zahlungsmarkt ist nach zwei Zahlungsarten segmentiert – POS und E-Commerce. E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkünften. Sie umfassen jedoch keine Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder den Kauf von Aktien und Anleihen. Was POS betrifft, sind alle Transaktionen, die am physischen Point of Sale stattfinden, im Marktumfang enthalten. Dazu gehören traditionelle Transaktionen im Geschäft und alle persönlichen Transaktionen, unabhängig davon, wo sie stattfinden. Bargeld wird in beiden Fällen berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkaufs-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Südafrika |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Rest des Nahen Ostens und Afrikas |

| Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkaufs-Zahlungsarten | ||

| Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen | ||

| Geografie | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zahlungsmarkt im Nahen Osten und Afrika im Jahr 2026?

Die Größe des Zahlungsmarkts im Nahen Osten und Afrika erreichte im Jahr 2026 0,87 Billionen USD und ist auf dem Weg zu 1,82 Billionen USD bis 2031 bei einer CAGR von 15,93 %.

Welches Land trägt am meisten zum digitalen Zahlungsvolumen bei?

Saudi-Arabien führt mit 29,10 % des Transaktionswerts im Jahr 2025, angetrieben durch die Vision-2030-Ziele und landesweite Mandate für elektronische Zahlungen.

Was treibt den Anstieg der BNPL-Nutzung an?

Jüngere Verbraucher bevorzugen zinsfreie Ratenzahlungen, und Echtzeit-Zahlungsinfrastrukturen ermöglichen es Plattformen wie Tamara, schnelle Händlerabrechnung und nahtloses Onboarding anzubieten.

Warum sinken die grenzüberschreitenden Gebühren für Importeure und Überweisende?

Regionale Abrechnungsplattformen wie PAPSS und BUNA ermöglichen es Banken, in Sekunden in lokaler Währung abzurechnen und dabei kostspielige Korrespondenznetze zu umgehen.

Welche Endnutzerbranche wächst am schnellsten?

Zahlungen im Gesundheitswesen wachsen mit einer CAGR von 16,58 %, da Regierungen Erstattungen digitalisieren und Krankenhäuser Point-of-Care-Finanzierung einführen.

Seite zuletzt aktualisiert am: