Größe und Marktanteil des Zahlungsmarkts Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

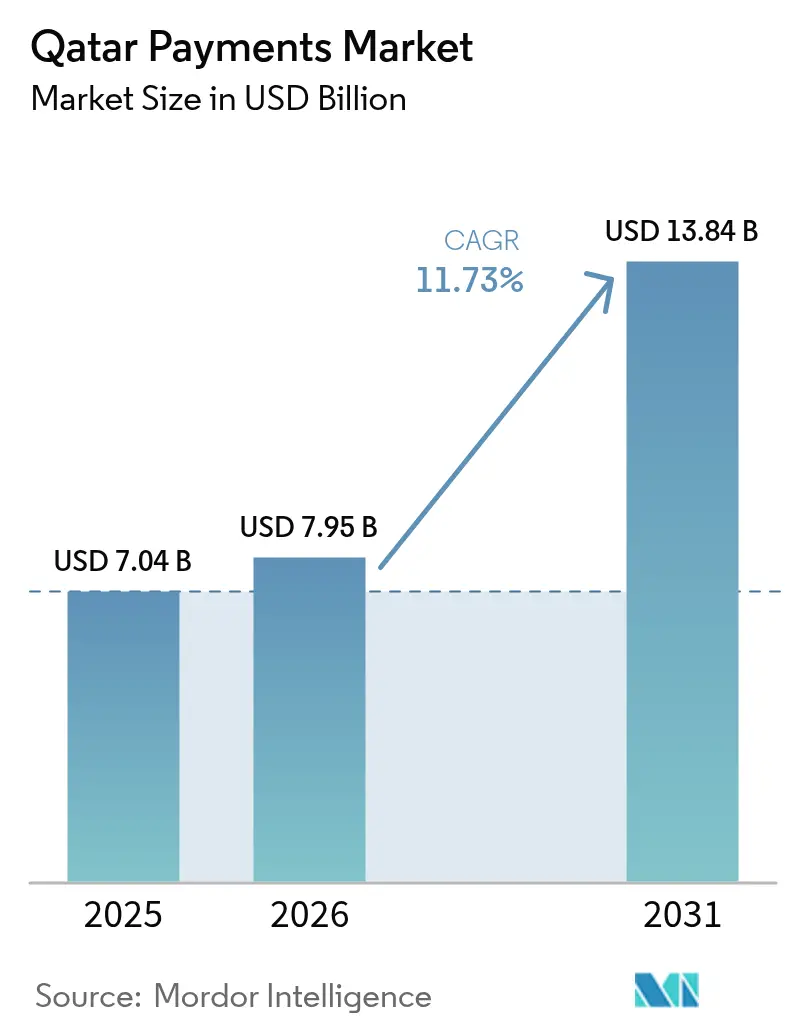

| Marktgröße im Basisjahr (2025) | 7.04 Milliarden US-Dollar |

| Marktgröße (2026) | 7.95 Milliarden US-Dollar |

| Marktgröße (2031) | 13.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts Katar von Mordor Intelligence

Die Größe des Zahlungsmarkts in Katar wird voraussichtlich von 7,04 Milliarden USD im Jahr 2025 und 7,95 Milliarden USD im Jahr 2026 auf 13,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,73 % zwischen 2026 und 2031 entspricht. Ein Jahrzehnt der Digitalisierung wurde in drei Jahre komprimiert, da staatlich vorgeschriebene Echtzeit-Zahlungsinfrastrukturen, das Infrastrukturerbe der FIFA 2022 und die beschleunigte Lizenzierung von mobilen Geldbörsen den gesamten Transaktionsstapel des Landes neu gestaltet haben. Unternehmenstresorerien übernahmen das Echtzeit-System Fawran nahezu über Nacht, sodass hochwertige Geschäfts-zu-Geschäfts-Transaktionen nun Kartennetzwerke umgehen, während verbraucherorientierte Händler weiterhin auf interbankengebührenbasierte Infrastrukturen angewiesen sind. Die kontaktlose Akzeptanz erreichte bis Ende 2024 96 % aller digitalen Zahlungen im Geschäft, was die Kosten für die Einbindung von Kleinstunternehmern gesenkt und Bargeld weiter in den langen Schwanz des informellen Handels gedrängt hat. Die parallele Lizenzierung globaler Geldbörsen und telekommunikationsgestützter Geldbörsen hat den Wettbewerb verschärft und Banken dazu gezwungen, von emittentenzentrierten Modellen zu Plattformstrategien zu wechseln, die Händlerakquisitionsmargen erschließen.

Wichtigste Erkenntnisse des Berichts

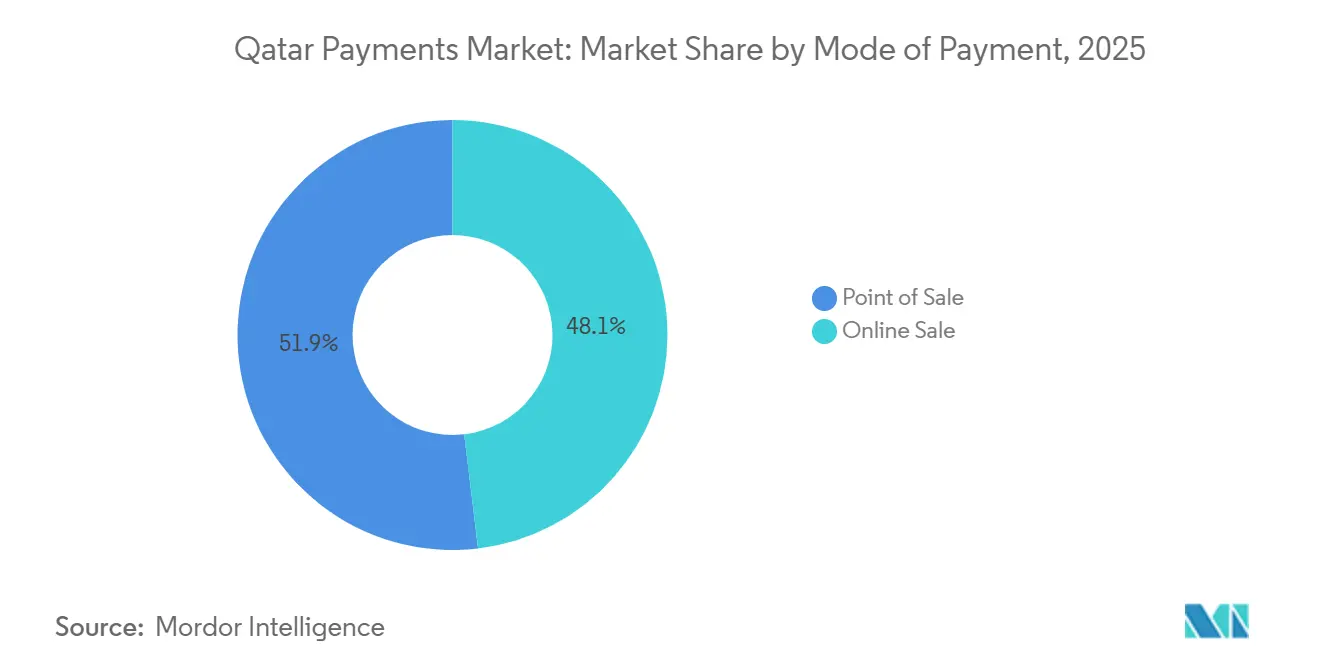

- Nach Zahlungsart führten Point-of-Sale-Transaktionen mit einem Anteil von 51,89 % am Zahlungsmarkt Katar im Jahr 2025, während Online-Kanäle voraussichtlich mit einer CAGR von 13,43 % bis 2031 wachsen werden.

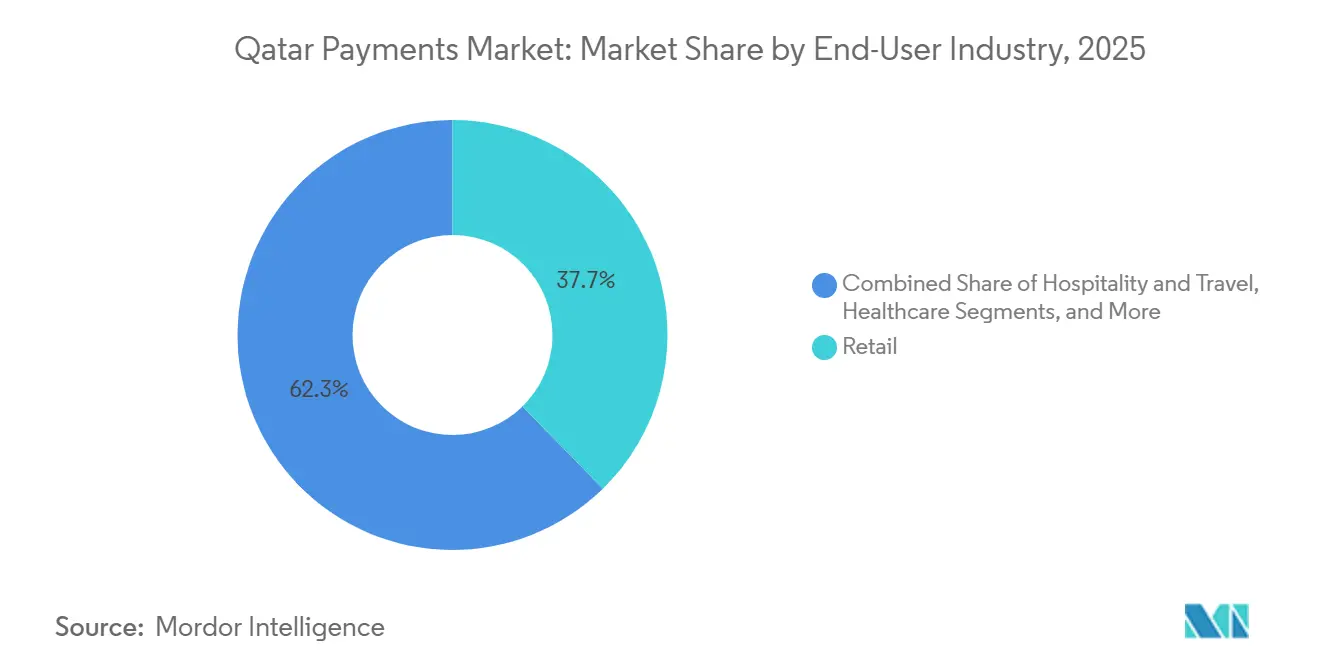

- Nach Endnutzerbranche entfiel auf den Einzelhandel ein Anteil von 37,67 % an der Größe des Zahlungsmarkts Katar im Jahr 2025, während das Gastgewerbe und der Reisesektor mit einer CAGR von 12,24 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Zahlungsmarkt Katar

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Modernisierung der nationalen Zahlungsinfrastruktur | +3.2% | National, am stärksten in Doha und Al Rayyan | Mittelfristig (2–4 Jahre) |

| FIFA-2022-Erbe beschleunigt die kontaktlose Händlerakzeptanz | +2.8% | Nationale Einzelhandels- und Gastgewerbekorridore | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Verbreitung mobiler Geldbörsen in allen Verbrauchersegmenten | +2.5% | National, stärker unter Expatriates | Mittelfristig (2–4 Jahre) |

| Förderung der finanziellen Inklusion durch das Qatar Mobile Payment System | +1.4% | National, Fokus auf nicht bankmäßig versorgte und unterversorgte Bevölkerung | Langfristig (≥ 4 Jahre) |

| Verpflichtende Einführung von Echtzeit-Zahlungsinfrastrukturen zur Förderung von Konto-zu-Konto-Zahlungen | +1.8% | Unternehmens- und Regierungssektor | Kurzfristig (≤ 2 Jahre) |

| Digitaler Rial-Pilot katalysiert die Übernahme tokenisierter Einlagen | +0.6% | Zunächst im Großhandel, potenziell im Einzelhandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Modernisierung der nationalen Zahlungsinfrastruktur

Die Einführung von Fawran im Oktober 2024 ermöglichte eine 24-stündige Echtzeit-Brutto-Abrechnung für Konto-zu-Konto-Überweisungen, und innerhalb von neun Monaten erfasste die Infrastruktur ein Fünftel des nationalen Zahlungswerts, obwohl nur 3,24 Millionen aktive Konten vorhanden waren. Der im April 2025 gewährte direkte Fintech-Zugang zum nationalen automatisierten Zahlungssystem öffnete die Infrastruktur für Nicht-Bank-Aggregatoren und spiegelte die UPI-Architektur Indiens wider.[1]Qatar Central Bank, „Fawran Instant Payment System Launch”, QCB.GOV.QA Der im Dezember 2024 eingeführte Rahmen für Digitalbanken schrieb ein eingezahltes Kapital von 100 Millionen QAR (27,44 Millionen USD) und Datenlokalisierungsregeln vor, was hohe Markteintrittsbarrieren schafft, die dennoch gut kapitalisierte regionale Herausforderer anziehen. Die Einhaltung von PCI-DSS und die obligatorische inländische Verarbeitung halten sensible Daten im Land und stimmen die regulatorische Aufsicht mit den Cybersicherheitsprioritäten ab. Zusammen heben diese Maßnahmen den Zahlungsmarkt in Katar in Richtung eines Echtzeit-Wettbewerbs mit offenem Zugang, ohne die systemische Sicherheit zu gefährden.

FIFA-2022-Erbe beschleunigt die kontaktlose Händlerakzeptanz

Visa installierte 5.300 Terminals für die Weltmeisterschaft und erzielte eine kontaktlose Nutzungsrate von 89 % in den Stadien, was Verbrauchererwartungen setzte, die sich auf den täglichen Handel ausbreiteten. Bis November 2024 waren 96 % aller digitalen Zahlungen im Geschäft kontaktlose Zahlungen, eine Durchdringungsrate, die viele europäische Benchmarks übertrifft. Die Tap-to-Phone-Software von Visa vervielfachte die Transaktionsvolumina bei Taxi-, Kurier- und Autowaschanlagenbetreibern und senkte die Hardwarekosten für Kleinstunternehmer. Biometrische Pilotprojekte mit PopID warten noch auf die behördliche Genehmigung, aber die Infrastrukturinvestition ist bereits getätigt worden, was die inkrementellen Kosten für zukünftige Einführungen begrenzt. Die Weltmeisterschaft hat die Akzeptanz somit von einem Differenzierungsmerkmal für Händler zu einer Grundvoraussetzung gemacht und die Bargeldverdrängung im Zahlungsmarkt Katar beschleunigt.

Starkes Wachstum der Verbreitung mobiler Geldbörsen in allen Verbrauchersegmenten

Die Anzahl registrierter elektronischer Geldbörsen erreichte Mitte 2025 1,2 Millionen und verarbeitete allein im April 2025 166 Millionen QAR über 170.000 Transaktionen. Apple Pay, Samsung Pay und Google Pay erlangten 2022 eine flächendeckende Bankakzeptanz, während Ooredoo Money und iPay 2025 lizenzierte Dienste einführten und dabei von Telekommunikationsverifizierungsdaten profitierten. Eine Kooperation zwischen Ooredoo und PayPal im November 2024 verband lokale und globale Netzwerke, und die UPI-Akzeptanz im September 2025 adressierte die Bedürfnisse von 700.000 indischen Expatriates. Geldbörsentransaktionen sollen bis 2028 65 Milliarden QAR (17,8 Milliarden USD) erreichen, was 34 % des Werts digitaler Zahlungen entspricht, und damit die Verbrauchererwartungen hinsichtlich Geschwindigkeit und eingebetteter Erlebnisse neu gestalten.

Förderung der finanziellen Inklusion durch das Qatar Mobile Payment System

Die Geldbörsenregistrierung entspricht 43 % der Bevölkerung, doch die Nutzung bleibt hinter Karten- und Fawran-Überweisungen zurück, da bis Juli 2025 nur 2 % des nationalen Zahlungswerts über die Plattform abgewickelt wurden. Das QIB Lite der Qatar Islamic Bank und eine digitale Kontoeröffnungsquote von 71 % zeigen, dass etablierte Anbieter unterversorgte Segmente mit vereinfachten Benutzeroberflächen statt mit Gebührenrabatten ansprechen.[2]Qatar Central Bank, „Retail payment systems”, qcb.gov.qa Abgestufte Limits für elektronische Geldbörsen auf Basis von Verifizierungsstufen spiegeln die KYC-Regeln Indiens wider und balancieren den Zugang mit Schutzmaßnahmen gegen Geldwäsche. Die Herausforderung besteht in der Umwandlung von Registrierungen in aktive Nutzung, was der entscheidende Schlüssel für eine nachhaltige Inklusion im Zahlungsmarkt Katar bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Akzeptanz des inländischen QR-Standards bei kleinen und mittleren Unternehmen | -1.5% | Traditionelle Souqs und kleine Einzelhandelscluster | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Betrugsbedenken untergraben das Verbrauchervertrauen | -1.8% | Landesweit, verstärkt nach Datenschutzverletzungen | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Open-Banking-Regulierung begrenzt Fintech-Innovation | -1.2% | National, Drittanbieterdienste eingeschränkt | Langfristig (≥ 4 Jahre) |

| Transaktionsmix mit niedrigen Beträgen komprimiert Interbankengebührenmargen | -0.9% | National, Händlerakquisitionswirtschaft | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Akzeptanz des inländischen QR-Standards bei kleinen und mittleren Unternehmen

Mehrere proprietäre QR-Lösungen, wie CB Paylink bei der Commercial Bank of Qatar, zwingen Händler dazu, mehrere Codes anzuzeigen oder Aggregatorplattformen beizutreten, was die Komplexität und die Kosten der Abstimmung erhöht.[3]Commercial Bank of Qatar, „CB Paylink QR Solution”, CBQ.QA Im Gegensatz zu Mada in Saudi-Arabien oder Aani in den Vereinigten Arabischen Emiraten fehlt Katar ein einziges interoperables QR-Mandat, sodass Netzwerkeffekte verwässert bleiben. Kleinstunternehmer, insbesondere in traditionellen Souqs, kehren zum Bargeld zurück, wenn fragmentierte Standards den Nutzen der digitalen Akzeptanz überwiegen. Sofern der Regulierer keine Interoperabilität vorschreibt, riskiert der Zahlungsmarkt Katar ein zweigeteiltes Ökosystem, in dem große Einzelhändler nahtlose QR-Zahlungen genießen, während kleine Unternehmen zurückbleiben.

Cybersicherheits- und Betrugsbedenken untergraben das Verbrauchervertrauen

Eine Warnung der Zentralbank vom Juli 2024 vor Geldautomaten-Skimming und die ungelösten Reputationsfolgen aus dem Datenschutzverstoß der Qatar National Bank im Jahr 2016 haben die Kundenbedenken verschärft. Die PCI-DSS-4.0-Zertifizierung bei der Qatar International Islamic Bank zeigt Fortschritte, doch Lücken im Ökosystem bestehen weiterhin. Im Dezember 2025 wurden GSMA Open Gateway APIs zur SIM-Tausch-Erkennung von Ooredoo und Vodafone eingeführt, doch die Übernahme hängt von der Integration durch Drittanbieter ab. Da 33 % der Verbraucher im Nahen Osten und Nordafrika Betrug erlebt haben, bleiben falsche Ablehnungen und Angriffe mit synthetischen Identitäten eine strukturelle Bremse für das Wachstum digitaler Zahlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Wachstum übertrifft physische Ausgaben

Point-of-Sale-Transaktionen machten 2025 einen Anteil von 51,89 % am Zahlungsmarkt Katar aus und belegen die anhaltende Vorrangstellung des stationären Einkaufs innerhalb der Größe des Zahlungsmarkts Katar. Online-Kanäle werden jedoch voraussichtlich mit einer CAGR von 13,43 % bis 2031 wachsen, alle anderen Zahlungsarten übertreffen und die Dominanz physischer Terminals schrittweise untergraben. Kartennetzwerke verarbeiteten Mitte 2025 ein geschätztes monatliches Volumen von 12,5 Milliarden QAR (3,4 Milliarden USD), doch digitale Geldbörsen gewannen inkrementellen Verkehr mit einem jährlichen Wachstum von 26 % im E-Commerce und 21 % an physischen Verkaufsstellen, was auf eine entscheidende Verlagerung hin zu tokenisierten Zugangsdaten hindeutet. Die Einführung des Mastercard Gateway Hosted Checkout im August 2025 beseitigte die technische Hürde der Integration mehrerer Geldbörsen und ermöglichte es Händlern, Apple Pay, Google Pay und Samsung Pay über ein einziges Dashboard zu aktivieren. Sinkende Hardwarekosten dank Tap-to-Phone-Lösungen haben die Akzeptanz bei Kleinstunternehmern ausgeweitet, die zuvor auf Bargeld angewiesen waren. Da die Echtzeit-Abrechnung über Fawran allgegenwärtig wird, bevorzugen Händler zunehmend Konto-zu-Konto-Zahlungen für hochwertige Rechnungen und behalten Kartennetzwerke für kleine Ermessenskäufe vor, bei denen Treueprogramme noch eine Rolle spielen.

Die Übernahme des E-Commerce beschleunigt sich, da Logistikunternehmen die Kosten für die letzte Meile senken und Kauf-jetzt-zahle-später-Optionen an der Kasse sichtbarer werden. Virtuelle Unternehmenskarten finanzieren nun Beschaffungsausgaben und kombinieren Betrugskontrollen mit Einmalverwendungsnummern, die sich nahtlos in Unternehmensressourcenplanungsplattformen integrieren lassen. Prepaidkarten, die durch Gehaltsüberweisungen aufgeladen werden, bieten niedrigere Interbankengebühren, erfüllen die kostensensiblen Anforderungen der Händler und bedienen Expatriate-Arbeitnehmer, die den Arbeitsmarkt Katars dominieren. Treuhandanforderungen gemäß der Zahlungsdienstleistungsverordnung sichern Prepaid-Guthaben und stärken das Vertrauen bei Nutzern mit begrenzter Kredithistorie. Die Bargeldnutzung geht jedes Quartal weiter zurück, und bis 2031 werden Online-Kanäle voraussichtlich mit den stationären Volumina gleichziehen – ein Wendepunkt, der die Einnahmepools für Banken, Zahlungsabwickler und alternative Kreditgeber im Zahlungsmarkt Katar neu gestalten wird.

Nach Endnutzerbranche: Reise und Gastgewerbe führen die Wachstumskurve an

Der Einzelhandel führte die Ausgaben mit einem Anteil von 37,67 % an der Größe des Zahlungsmarkts Katar im Jahr 2025 an, was die mall-zentrierte Konsumkultur des Landes und die hohen Haushaltseinkommen widerspiegelt. Dennoch wird das Gastgewerbe und der Reisesektor voraussichtlich mit einer CAGR von 12,24 % bis 2031 wachsen, dem schnellsten Tempo unter allen Branchen, gestützt durch die Position des Hamad International Airport als regionaler Transitknotenpunkt und einen stetigen Zustrom von Geschäftsreisenden aus dem Energiesektor. Hotels, Fluggesellschaften und Reisebüros integrieren schnell digitale Geldbörsen und Ratenzahlungslösungen, damit internationale Gäste hochwertige Einkäufe aufteilen können, ohne Kreditkartenzinsen zu tragen. Qatar Airways beispielsweise integriert Geldbörsen-Zahlungen direkt in seinen Buchungsablauf und beseitigt so Reibungsverluste für mobile Kunden. Einzelhändler reagieren mit Omnichannel-Strategien, die Treuepunkte und Zahlungstoken über physische Geschäfte und Apps hinweg synchronisieren, um ein konsistentes Erlebnis zu gewährleisten und gleichzeitig Marktanteile gegenüber reinen E-Commerce-Wettbewerbern zu verteidigen.

Das Gesundheitswesen hinkt als digitaler Zahler hinterher, da arbeitgeberfinanzierte Versicherungen die meisten Zahlungsströme weiterhin über die Geschäfts-zu-Geschäfts-Abrechnung leiten, aber Telemedizin-Zuzahlungen drängen Verbraucher in Richtung sofortiger Geldbörsen-Zahlungen. Versorgungsunternehmen und Regierungsbehörden setzen ihre Migration von Barzahlungsschaltern zu Lastschriftmandaten fort, unterstützt durch Fawran-QR-Codes auf monatlichen Rechnungen. Unterhaltung und digitale Inhalte bleiben im absoluten Wert eine Nische, liefern aber zweistelliges Wachstum, da Streaming-Plattformen und Spieleverlage arabische Benutzeroberflächen lokalisieren und Mikrotransaktionen mit der Telekommunikationsabrechnung bündeln. Eingebettete Finanzierungspiloten wie der QIB Marketplace ermöglichen es Händlern, Point-of-Sale-Finanzierungen in Spezialvertikale wie Heimwerker zu integrieren, was traditionelle Einzelhandelsgrenzen fragmentiert und den adressierbaren Geldbörsenanteil vergrößert. Insgesamt deuten diese Verschiebungen darauf hin, dass der Einzelhandel zwar heute den größten Anteil am Zahlungsmarkt Katar hält, der Aufschwung des Gastgewerbes jedoch Produktdesign, Risikomodelle und Partnerallianzen über den Prognosehorizont hinaus neu gestalten wird.

Geografische Analyse

Doha und Al Rayyan machen zusammen den Großteil des Transaktionswerts aus, was die Bevölkerungsdichte, die hohe Einzelhandelskonzentration und den Standort von Unternehmenszentralen widerspiegelt. Die kontaktlose Durchdringung im Zentrum Dohas übersteigt 98 %, während sekundäre Städte wie Al Khor und Al Wakrah Ende 2025 um etwa zehn Prozentpunkte zurückliegen. Staatlich geführte Kioskprogramme in abgelegenen Gemeinden zielen darauf ab, diese Lücke zu schließen, und bündeln Fawran-QR-Codes für Versorgungszahlungen, um sicherzustellen, dass ländliche Segmente nicht von der Expansion des Zahlungsmarkts Katar ausgeschlossen werden.

Die FIFA-2022-Stadionzonen bleiben lebende Labore für biometrische und tokenisierte Zahlungen. Seit Mitte 2025 berichten Händler in den Bezirken Lusail und Education City von einem Geldbörsenanteil, der fünf Punkte über dem nationalen Durchschnitt liegt, unterstützt durch anhaltenden Touristenverkehr und Werbekampagnen. Küstennahe Freihandelszonen rund um den Hamad-Hafen verzeichnen eine steigende Übernahme von Echtzeit-Zahlungen im Geschäfts-zu-Geschäfts-Bereich, da Logistikunternehmen Fawran-APIs in Zollabfertigungsabläufe integrieren und so die Unternehmensnachfrage nach Echtzeit-Abrechnung stärken.

Grenzüberschreitende Korridore beeinflussen geografische Muster. Die Nähe zu Saudi-Arabien lenkt Tagesausflug-Einzelhandelsausgaben über den Grenzübergang Abu Samra, wo Zollbeamte nun digitale Zollzahlungen akzeptieren – ein erstes in der Golfregion. Indische Expatriates konzentrieren sich in Alt-Doha und Al Wakrah, und die UPI-Akzeptanz hat die Händlervolumina in diesen Bezirken seit der Einführung bereits um zweistellige Beträge gesteigert, was zeigt, dass Interoperabilitätsinitiativen die lokalen Zahlungstopografien im Zahlungsmarkt Katar verändern können.

Wettbewerbslandschaft

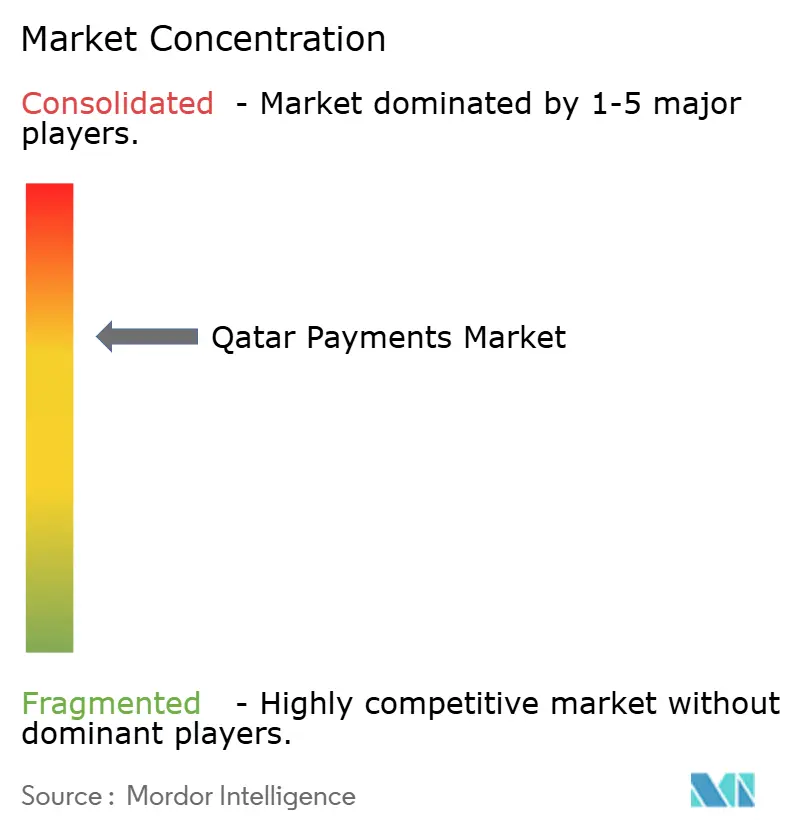

Die fünf größten inländischen Banken halten etwa 70 % des Ausgabe- und Akquisitionsvolumens, was auf eine moderate Konzentration hindeutet. Dennoch verschieben strategische Schritte das Gleichgewicht. Der Mastercard Gateway Hosted Checkout der Qatar National Bank positioniert die Bank als Dienstaggregator und verringert den Vorsprung von Fintechs, ohne Datenkontrollmandate zu verletzen. Telekommunikationsgestützte Geldbörsen nutzen Teilnehmerdatenbanken für die Automatisierung der Kundenidentifikation und fordern Banken bei kleinen alltäglichen Ausgaben heraus, wo die Interbankengebührenökonomie dünn ist.

Network International, ACI Worldwide und Fiserv konkurrieren darum, White-Label-Verarbeitungsdienste anzubieten, aber Datenlokalisierungsregeln zwingen sie, die Infrastruktur im Land zu betreiben, was die Betriebskosten erhöht. Fragmentierte QR-Standards verhindern Ergebnisse, bei denen ein Anbieter alles gewinnt, während die regulatorische Dualität zwischen der Qatar Central Bank und dem Qatar Financial Centre Nischenakteuren ermöglicht, die weniger strenge Aufsicht in Freizonen für grenzüberschreitende Dienste zu nutzen. Die technologische Differenzierung hängt nun von eingebetteten APIs, biometrischer Authentifizierung und KI-gesteuerter Betrugsprävention ab, was ein Schachbrett schafft, auf dem etablierte Anbieter innovieren oder Marktanteile im Zahlungsmarkt Katar abgeben müssen.

Fusionen bleiben selten, doch Partnerschaften nehmen zu. Die Visa-Ratenzahlungslösung, virtuelle Unternehmenskarten, SWIFT-gpi-Tracker und SIM-Tausch-Betrugs-APIs signalisieren alle, dass etablierte Anbieter Allianzen gegenüber Übernahmen bevorzugen, um Fähigkeitslücken schnell zu schließen. Das digitale Bankenregelwerk vom Dezember 2024 lässt zukünftige Neugründungen erwarten, aber Kapitalschwellen und Governance-Prüfungen stellen sicher, dass nur gut kapitalisierte Herausforderer die Hürde nehmen können.

Marktführer im Zahlungsmarkt Katar

Qatar National Bank

Doha Bank

CashU

Commercial Bank of Qatar

PayPal Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: ACI Worldwide veröffentlichte eine Übersicht über einen E-Commerce-Konnektor, die zeigt, dass PayPal der einzige Geldbörsen-Konnektor ist, der katarischen Web-Händlern weitgehend zur Verfügung steht.

- Dezember 2025: Ooredoo Qatar und Vodafone Qatar führten gemeinsam GSMA Open Gateway APIs ein und bieten Nummernverifizierung und SIM-Tausch-Erkennung für Zahlungs-Apps an.

- September 2025: Qatar National Bank kooperierte mit der National Payments Corporation of India, um die UPI-Akzeptanz für katarische Händler landesweit einzuführen.

- August 2025: Qatar National Bank implementierte den Mastercard Gateway Hosted Checkout, um mehrere Geldbörsen für Händler innerhalb von Stunden automatisch zu aktivieren.

Berichtsumfang des Zahlungsmarkts Katar

Der Bericht über den Zahlungsmarkt in Katar ist segmentiert nach Zahlungsart (Point of Sale – Kartenzahlungen einschließlich Debitkarten, Kreditkarten, bankfinanzierte Prepaidkarten, digitale Geldbörsen einschließlich mobiler Geldbörsen, sonstige Point-of-Sale-Zahlungen; Online-Verkauf – Kartenzahlungen einschließlich Debitkarten, Kreditkarten, bankfinanzierte Prepaidkarten, digitale Geldbörsen, sonstige Online-Verkäufe einschließlich Nachnahme, Banküberweisung, Kauf jetzt zahle später), Interaktionskanal (Point-of-Sale, E-Commerce und M-Commerce), Transaktionstyp (Person-zu-Person, Verbraucher-zu-Unternehmen, Unternehmen-zu-Unternehmen, Überweisungen und grenzüberschreitende Transaktionen) sowie Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Regierung und Versorgungsunternehmen, sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Nach Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaidkarten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Nach Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaidkarten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf jetzt zahle später) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Nach Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierte Prepaidkarten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Nach Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierte Prepaidkarten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf jetzt zahle später) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Regierung und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Zahlungsmarkts Katar im Jahr 2026?

Der Zahlungsmarkt Katar wird voraussichtlich im Jahr 2026 einen Wert von 7,95 Milliarden USD erreichen.

Wie schnell werden digitale Geldbörsen in Katar bis 2028 wachsen?

Geldbörsentransaktionen sollen bis 2028 65 Milliarden QAR bzw. 17,8 Milliarden USD erreichen, was jährliche Wachstumsraten von 26 % widerspiegelt.

Welches Segment verzeichnet das höchste Wachstum bis 2031?

Zahlungen im Gastgewerbe und Reisesektor werden voraussichtlich mit einer CAGR von 12,24 % wachsen, dem schnellsten Tempo unter den Endnutzerbranchen.

Welchen Anteil hatten Point-of-Sale-Zahlungen im Jahr 2025?

Point-of-Sale-Transaktionen machten 2025 einen Anteil von 51,89 % am gesamten Zahlungswert aus.

Warum ist Fawran für Unternehmenszahlungen bedeutsam?

Fawran bietet eine 24-stündige sofortige Konto-zu-Konto-Abrechnung und ermöglicht Unternehmen Echtzeit-Lieferanten- und Gehaltsauszahlungen.

Seite zuletzt aktualisiert am: