Größe und Marktanteil des chinesischen Pharma-Verpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

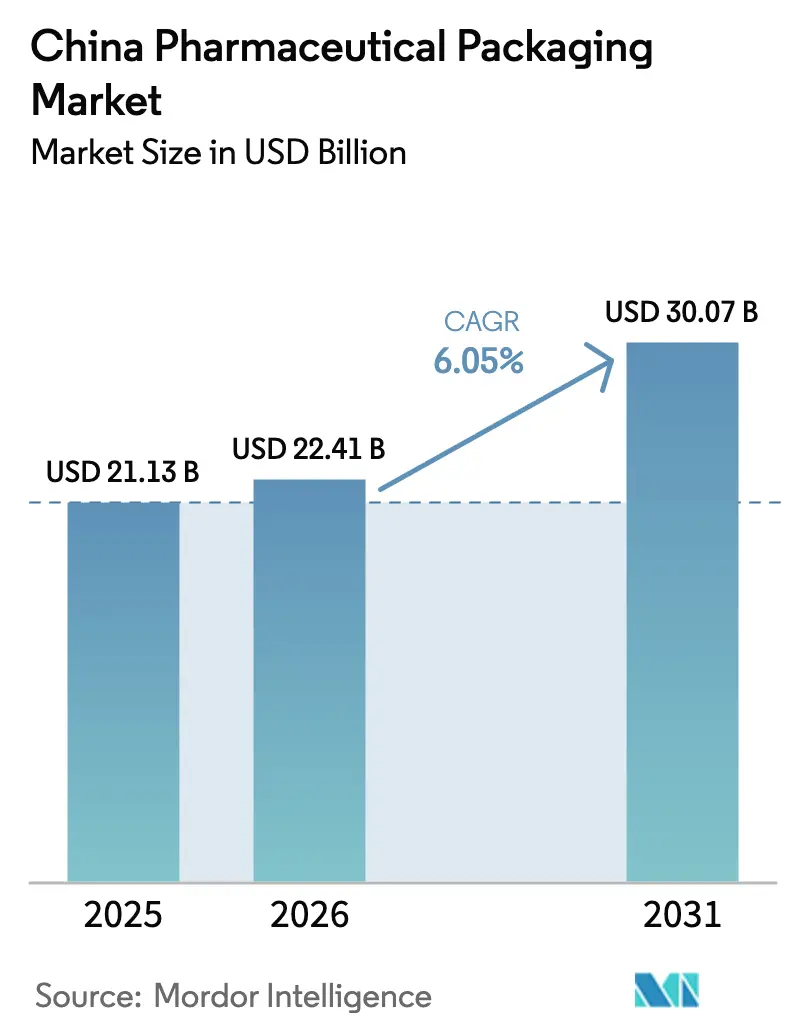

| Marktgröße im Basisjahr (2025) | 21.13 Milliarden US-Dollar |

| Marktgröße (2026) | 22.41 Milliarden US-Dollar |

| Marktgröße (2031) | 30.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

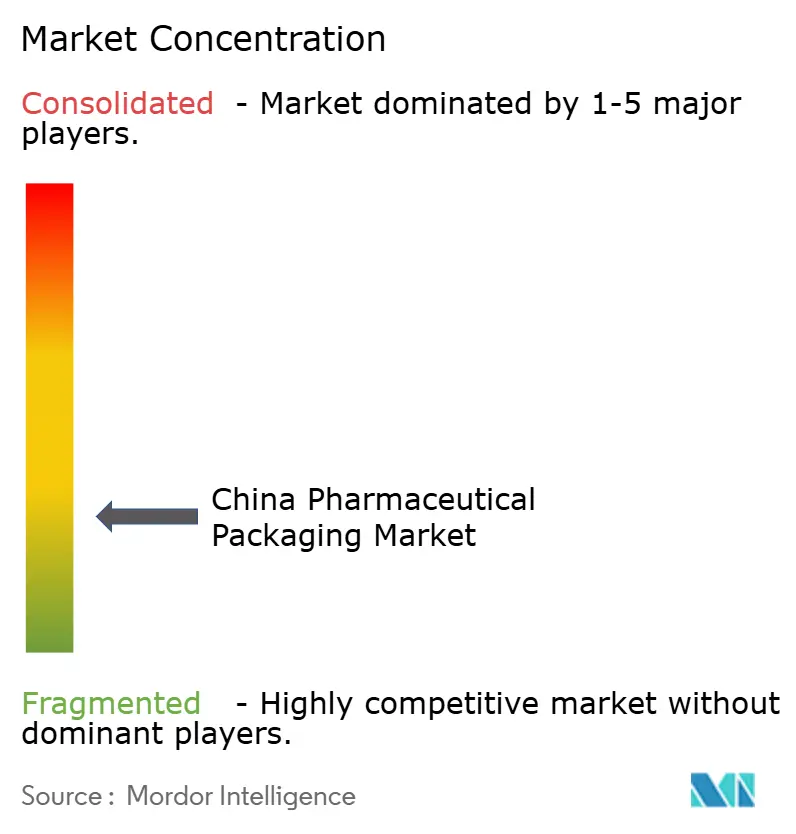

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Pharma-Verpackungsmarktes durch Mordor Intelligence

Die Größe des chinesischen Pharma-Verpackungsmarktes soll von 21,13 Milliarden USD im Jahr 2025 auf 22,41 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 30,07 Milliarden USD erreichen, bei einer CAGR von 6,05 % über den Zeitraum 2026–2031. Angebotsseitige Investitionen in Biologika-Kapazitäten, Zusagen zur CO₂-Neutralität, die recyclingfähige Formate vorantreiben, sowie verschärfte Vorschriften zur Fälschungsbekämpfung beschleunigen gemeinsam die Einführung hochwertiger Verpackungen im gesamten chinesischen Pharma-Verpackungsmarkt. Die regulatorische Angleichung an die Leitlinien des Internationalen Rates für Harmonisierung schreibt nun die Serialisierung auf Einheitenebene vor, was Kapitalausgaben für intelligente Linien antreibt, während Schwankungen der Rohstoffkosten die Gewinnmargen belasten. Intensivierte Biopharmazeutika-Programme – vom Ministerium für Industrie und Informationstechnologie mit einem Aufwand von 4,17 Milliarden USD für 2025 – bis hin zu multinationalen Forschungs- und Entwicklungszentren in Peking steigern die Nachfrage nach sterilen Fläschchen, vorgefüllbaren Spritzen und zusammengesetzten Barrierematerialien. Gleichzeitig erhöht die Expansion der grenzüberschreitenden E-Pharmazie auf 21,4 Billionen CNY (3,3 Billionen USD) den Bedarf an paketversandfähigen Sekundär- und Tertiärverpackungen, die längeren Lieferketten standhalten.

Zentrale Erkenntnisse des Berichts

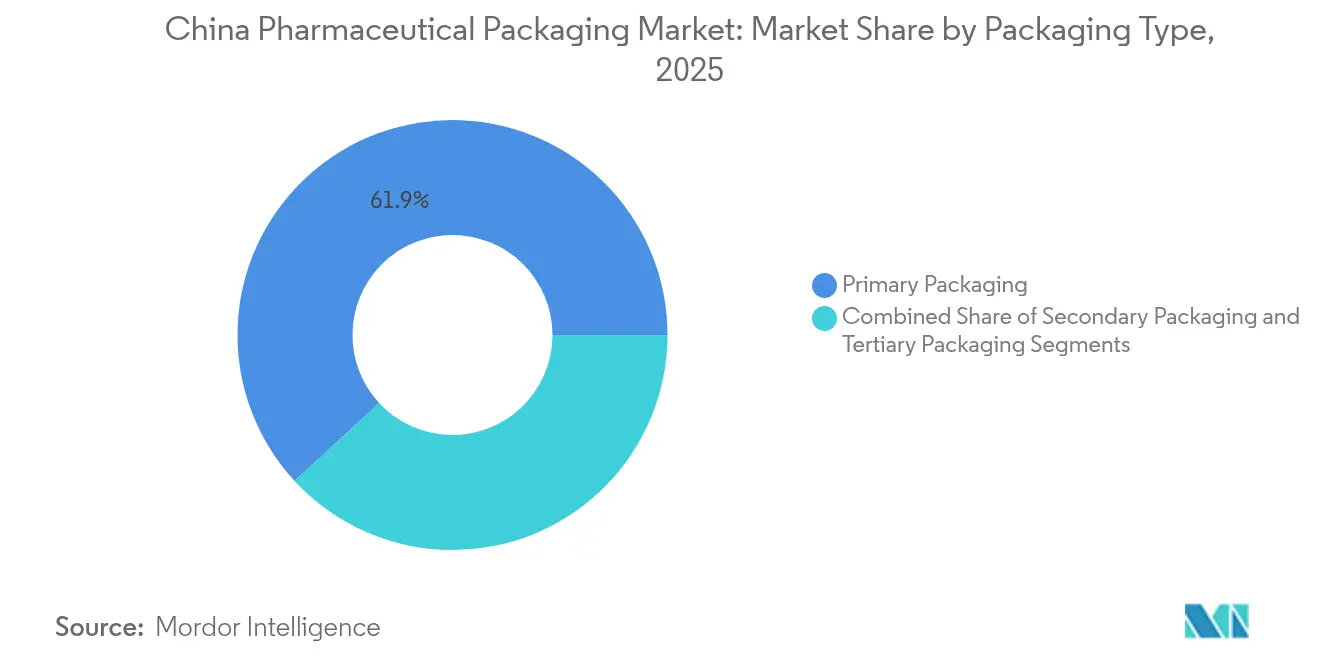

- Nach Verpackungsart hielt die Primärverpackung im Jahr 2025 einen Marktanteil von 61,88 % am chinesischen Pharma-Verpackungsmarkt; parenterale Formate sind bis 2031 für eine Expansion mit einer CAGR von 9,12 % positioniert.

- Nach Material erzielte Kunststoff im Jahr 2025 einen Umsatzanteil von 50,05 %, während Papier und Karton voraussichtlich mit einer CAGR von 8,35 % bis 2031 wachsen werden.

- Nach Arzneimittelform kontrollierten feste orale Darreichungsformen im Jahr 2025 einen Anteil von 42,12 % an der Größe des chinesischen Pharma-Verpackungsmarktes, wobei parenterale Formulierungen das Wachstum mit einer CAGR von 9,12 % anführen.

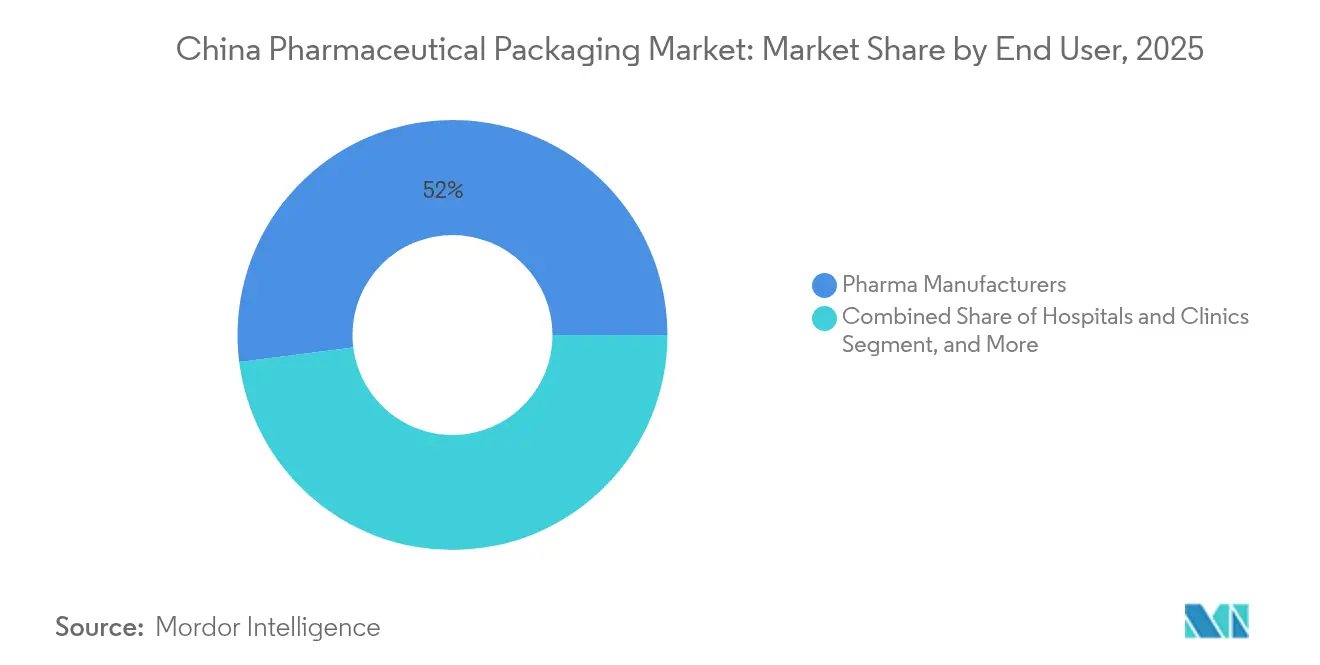

- Nach Endanwender entfielen im Jahr 2025 52,01 % des Marktanteils auf Pharmahersteller, während Krankenhäuser und Kliniken im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 9,12 % verzeichnen werden.

- Nach Technologie hielten konventionelle Formate im Jahr 2025 einen Anteil von 59,85 %, während intelligente Verpackungslösungen mit integriertem NFC oder RFID mit einer CAGR von 8,47 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Pharma-Verpackungsmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Strenge regulatorische Maßnahmen gegen gefälschte Arzneimittel | +1.2% | National, erste Gewinne in Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Generika- und Biologika-Produktionsbasis | +1.8% | National, konzentriert in Jiangsu, Shandong, Guangdong | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt das Volumen bei Medikamenten für die chronische Versorgung an | +1.5% | National, beschleunigt in nordöstlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Provinzielle Erstattungspolitik zugunsten patientenfreundlicher Formate | +0.9% | Provinzielle Unterschiede, am stärksten in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Boom der grenzüberschreitenden E-Pharmazie mit Bedarf an paketversandfähigen Verpackungen | +0.7% | National, konzentriert in Küstenhandelszentren | Kurzfristig (≤ 2 Jahre) |

| CO₂-Neutralitätsziele fördern recyclingfähige und biobasierte Kunststoffverpackungen | +0.6% | National, angeführt von Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Maßnahmen gegen gefälschte Arzneimittel

Die verstärkte Aufsicht erstreckt sich nun von den Wirkstoffen auf jede Verpackungsschicht und wird durch die YY 1001-2024-Standards der Nationalen Medizinprodukteadministration für Vollglas-Spritzen untermauert. Die obligatorische Serialisierung jeder verkaufsfähigen Einheit hat die Intransparenz in der Lieferkette eingeschränkt und größere Konverter dazu veranlasst, interoperable Rückverfolgungssysteme zu installieren, die mit den EU-FMD- und US-DSCSA-Vorschriften harmonieren. Provinzbehörden in Shanghai und Shenzhen setzen blockchain-gestützte Zollkanäle ein, die die Abfertigungszeiten verkürzen und gleichzeitig serialisierte Codes authentifizieren. Frühe Anwender offener Architekturlösungen verzeichnen weniger Produktrückrufvorfälle und verhandeln Premiumpreise mit multinationalen Kunden, während kleine und mittlere Unternehmen mit hohen Anfangsinvestitionen und Wartungsgebühren zu kämpfen haben. Das Ausscheiden nicht konformer Produktlinien vom Markt beseitigt Niedrigpreiskapazitäten und hebt allmählich die durchschnittlichen Verkaufspreise für serialisierte Verpackungen im chinesischen Pharma-Verpackungsmarkt an.

Ausbau der inländischen Generika- und Biologika-Produktionsbasis

Der Biopharmazeutika-Wert Chinas überstieg im Jahr 2024 650,6 Milliarden CNY (91,5 Milliarden USD) und soll sich bis 2029 verdoppeln, was einen Wandel von einfachen Flaschen hin zu sterilen Barrieresystemen antreibt.[1]Sina Finance, "Panorama der chinesischen Biopharmazeutika-Branche 2024", finance.sina.com.cn Provinzielle Cluster in Jiangsu, Shandong und Guangdong verankern integrierte Liefernetzwerke, in denen Rohstoffharzlieferanten, Behälterkonverter und Abfüll- und Endverarbeitungsanlagen gemeinsam angesiedelt sind, um Logistikkosten zu senken. Die US-FDA-Zulassung von Luye Pharma für ERZOFRI®, ein lang wirkendes injizierbares Präparat, unterstreicht die steigende Nachfrage inländischer Innovatoren nach Spritzen aus zyklischen Olefinpolymeren, die der Lagerung bei niedrigen Temperaturen standhalten. Multinationale Unternehmen vertiefen ihre lokale Präsenz durch Forschungs- und Entwicklungsinkubatoren und Joint Ventures und verschärfen den Wettbewerb um Verpackungspartner, die nach US- und EU-Arzneibuchstandards zertifiziert sind. Das daraus resultierende Kapazitätswettrennen kurbelt die Kapitalausgaben für ISO-5-Reinräume und verschachtelte Fläschchenschalen an und stärkt die Wachstumsaussichten für den chinesischen Pharma-Verpackungsmarkt.

Alternde Bevölkerung treibt das Volumen bei Medikamenten für die chronische Versorgung an

Einwohner im Alter von 65 Jahren und älter überschritten 2024 die 15 %-Marke der Bevölkerung, wodurch die Last chronischer Erkrankungen zunimmt und Verpackungen gefragt sind, die die tägliche Einnahmetreue unterstützen. Die nationale Krankenversicherungs-Arzneimittelliste 2024 erstattet nun rund 3.900 Produkte und verpflichtet zu einer einheitlichen Kennzeichnung, die älteren Nutzern das Verständnis des Einnahmeschemas erleichtert. Nordöstliche Provinzen erproben farbkodierte Blisterabdeckungen mit vergrößerten Schriftarten zur Verbesserung der Lesbarkeit, während Krankenhäuser der höchsten Versorgungsstufe in Peking NFC-fähige Arzneimittelfläschchen einsetzen, die Dosierungserinnerungen an Betreuungs-Apps übermitteln. Injektionstherapien gewinnen an Beliebtheit und verschieben das Volumen hin zu sterilen Spritzen und Infusionsbeuteln, die hochtransparentes Polypropylen oder Borosilikatglas Typ I erfordern. Diese demografische Welle sichert eine stetige Zunahme der Stücknachfrage im gesamten chinesischen Pharma-Verpackungsmarkt.

Provinzielle Erstattungspolitik zugunsten patientenfreundlicher Formate

Die Integration der Krankenversicherungspools für städtische Beschäftigte und für das städtisch-ländliche Gebiet rationalisiert die Finanzierung, lässt jedoch Spielraum für regionale Ausschreibungskriterien. Wohlhabendere Gemeinden erstatten Einzeldosis- und Compliance-Hilfsverpackungen auch zu Premiumpreisen, was Hersteller dazu veranlasst, Doppel-SKU-Strategien anzubieten: hochkomfortable Formate für wohlhabende Städte und Großflaschen für preissensible Landkreise. Kartonkonverter passen sich an, indem sie Brailleschrift und Abziehetiketten hinzufügen, wie von provinziellen Arzneimittellisten gefordert. Die unterschiedlichen Provinzpolitiken schaffen so Mikromärkte innerhalb des breiteren chinesischen Pharma-Verpackungsmarktes.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Volatile Petrochemie-Rohstoffpreise verteuern Kunststoffverpackungskosten | -1.4% | National, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Kapitalaufwand für Serialisierungs-/Fälschungsschutzlinien für kleine und mittlere Unternehmen | -0.8% | National, am stärksten in Städten der Klassen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Bevorstehende PFAS-Beschränkungen bedrohen die Obsoleszenz von Blisterfolien | -0.6% | National, erste Auswirkungen in exportorientierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-Verpackungsdesign-Fachkräften verlangsamt Innovationen | -0.5% | National, akut in aufstrebenden Biotech-Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petrochemie-Rohstoffpreise verteuern Kunststoffverpackungskosten

Hochdichtes Polyethylen erzielte 2024 im Durchschnitt 910 USD pro Tonne, doch ein Kapazitätszufluss von 5 Millionen Tonnen im Jahr 2025 verzerrt die Preisgestaltung unvorhersehbar. Gleichzeitig stiegen die PVC-Importzölle von 1 % auf 5,5 %, was 23 USD pro Tonne zusätzlich bedeutet und Konverter belastet, die auf spezielle Foliengüten angewiesen sind. Währungsvolatilität und Rohölpreisschwankungen erschweren langfristige Harzverträge und zwingen Verpackungshersteller dazu, auf Glas- oder Fasersubstrate auszuweichen, wenn dies möglich ist. Hersteller, die die Harzexposition nicht absichern können, sehen sich im chinesischen Pharma-Verpackungsmarkt mit schrumpfenden Margen konfrontiert.

Kapitalaufwand für Serialisierungs-/Fälschungsschutzlinien für kleine und mittlere Unternehmen

Schlüsselfertige Serialisierungssuiten, die Sichtprüfung, Cloud-Datenbanken und Blockchain-Ledger integrieren, übersteigen häufig 2 Millionen USD pro Linie – ein Betrag, der den Jahresumsatz vieler Konverter der Klasse 3 übersteigt. Nach dem US-DSCSA-Termin im Jahr 2024 haben sich mehrere unterkapitalisierte Unternehmen aus den Exportkanälen zurückgezogen und ihr Volumen an größere Wettbewerber abgegeben. Inländische Finanzierungsengpässe treiben Konsolidierungswellen an, da größere Gruppen KMU-Vermögenswerte absorbieren und die Marktkonzentration des chinesischen Pharma-Verpackungsmarktes schrittweise erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Primärverpackung dominiert bei Innovationen

Primärbehälter hielten 2025 einen Anteil von 61,88 % und sollen bis 2031 mit einer CAGR von 8,96 % wachsen, da die Arzneimittelverabreichungsfunktionalität mit der Umhüllung verschmilzt. Die TOPPAC-Polymerspritzenserie von SCHOTT Pharma verzeichnete 2024 ein Umsatzwachstum von 54 % und signalisiert damit die Nachfrage nach zyklischen Olefinlösungen, die für mRNA-Impfstoffe geeignet sind. Innerhalb der Größe des chinesischen Pharma-Verpackungsmarktes für parenterale Verpackungen verkürzen verschachtelte gebrauchsfertige Konfigurationen die aseptische Einrichtungszeit in Abfüll- und Endverarbeitungsanlagen. Sekundär- und Tertiärverpackungen entwickeln sich parallel zum boomenden E-Commerce weiter; Wellpappe-Versandkartons integrieren Stoßsensoren und ermöglichen so paketversandfähige Compliance für globale Exporthubs in den Freizonen Shanghais.

Sekundärverpackungen wachsen im mittleren einstelligen Bereich, angetrieben durch die Nachfrage nach Faltkartons, die serialisierten QR-Codes und farbkodierten Logistiketiketten begleiten. Tertiäre Formate integrieren sich in KI-gestützte intelligente Zollscanner, die Paletten schneller abfertigen und so die Lagergebühren im Zollverschluss reduzieren. Zusammen verankern diese Verschiebungen die primärverpackungszentrierte Innovation als Motor des chinesischen Pharma-Verpackungsmarktes.

Nach Material: Nachhaltigkeit gestaltet die Materialauswahl neu

Kunststoffe behielten 2025 einen Anteil von 50,05 %, gestützt durch kostengünstige HDPE-Flaschen und Polypropylen-Blister. Doch Fasersubstrate verzeichnen eine CAGR von 8,35 %, da CO₂-Bepreisungssysteme und grüne Beschaffungsrichtlinien von Krankenhäusern an Bedeutung gewinnen. DS Smiths TailorTemp-Versandverpackung zeigt, dass Formfaser die thermische Leistung erreichen und gleichzeitig CO₂ um 40 % reduzieren kann. Die Größe des chinesischen Pharma-Verpackungsmarktes für Glasfläschchen und -kartuschen wächst stetig aufgrund des Biologikawachstums und der Premium-Positionierung.

Aluminium bleibt für Kaltform-Blister unverzichtbar, wenn die Barriereintegrität die Kosten überwiegt. Kleine und mittlere Unternehmen erkunden Poly(propylencarbonat)-Mischungen, um bevorstehende PFAS-Verbote einzuhalten, ohne die Feuchtigkeitsbeständigkeit zu beeinträchtigen. Materialsubstitutionsentscheidungen balancieren so regulatorischen Gegenwind, CO₂-Bilanzierung und Arzneimittelstabilitätserfordernisse im gesamten chinesischen Pharma-Verpackungsmarkt.

Nach Arzneimittelform: Wachstum bei parenteralen Darreichungsformen beschleunigt sich

Feste orale Darreichungsformen machten 2025 42,12 % des Umsatzes aus, doch parenterale Einheiten wachsen mit einer CAGR von 9,12 %, angetrieben durch onkologische Infusionen und lang wirkende injizierbare Präparate. Krankenhäuser bevorzugen gebrauchsfertige vorgefüllte Spritzen, die das Risiko beim Mischen und den Zeitaufwand reduzieren, was den Verbrauch von zyklischen Olefinen und Borosilikat im chinesischen Pharma-Verpackungsmarkt steigert. Topische Pflaster gewinnen Marktanteile bei städtischen Asthma- und COPD-Patienten und treiben die Nachfrage nach Inhalationsdosen-Kanistern und Folienbeuteln.

Ophthalmologische Lösungen verwenden mehrere Dosen enthaltende konservierungsmittelfreie Flaschen, die durch Blas-Füll-Verschluss-Technologie ermöglicht werden – ein Bereich, in dem TekniPlex 2024 die italienische Kapazität erweitert hat. Diese Diversifizierung unterstreicht die wachsende Komplexität der darreichungsformspezifischen Verpackung im chinesischen Pharma-Verpackungsmarkt.

Nach Endanwender: Krankenhaussegment treibt Wachstum an

Hersteller kauften 2025 noch immer 52,01 % der Verpackungen, doch die Krankenhausbeschaffung steigt mit einer CAGR von 9,12 %, da volumensbasierte Ausschreibungen die Verpackungsausgaben über provinzielle Gruppen kanalisieren. Zentralisierte Bestellungen bevorzugen Massen-Infusionsbeutel und verschachtelte Spritzensätze, die Stationsabläufe rationalisieren, und veranlassen Konverter zur Skalierung von ISO-7-Reinräumen. Haleons Investition von 615 Millionen USD zur Aufstockung seiner Tianjin-Beteiligung sichert die lokale Versorgung für Produkte im Institutionskanal. Auftragsfertigungsorganisationen passen sich an, indem sie Spätstadium-Anpassungen anbieten, um verschiedenen provinziellen Barcode-Regeln gerecht zu werden, und erhalten so spezialisierte Nischen innerhalb der breiteren chinesischen Pharma-Verpackungsbranche.

Nach Technologie: Integration intelligenter Verpackungen beschleunigt sich

Konventionelle Formate machten 2025 noch 59,85 % des Umsatzes aus, doch vernetzte Verpackungen steigen mit einer CAGR von 8,47 %, da Adherence-Monitoring und Transparenz der Kühlkette zum Standard werden. Gerresheimers Gx Cap, erprobt in lokalen onkologischen Studien, enthält einen NFC-Tag, der jedes Öffnungsereignis aufzeichnet und so die Genauigkeit der Dosierungszeit verbessert. Fälschungsschutzschichten – UV-Tinten, Manipulationsschutzhülsen und dynamische Hologramme – werden erweitert, um der landesweiten Einführung der Serialisierung zu entsprechen. Nachhaltigkeit überschneidet sich mit Technologie: Amcors recycelte Aluminium-Stelvin-Kapsel verbindet CO₂-Einsparungen mit scanbaren Authentizitätsmarkierungen. Diese konvergierenden Trends beschleunigen die digitale Adoptionsrate im gesamten chinesischen Pharma-Verpackungsmarkt.

Geografische Analyse

Die Küstenprovinzen führen die Produktion an, wobei Jiangsu, Shandong und Guangdong exportorientierte Arzneimittel- und Verpackungsanlagen verankern, die mit Seehäfen und Bonded Zones verbunden sind. Die Größe des chinesischen Pharma-Verpackungsmarktes für diese Regionen profitiert von etablierten Harzlieferketten, Reinraum-Clustern und lokalen Steueranreizen. Der Biowissenschaftskorridor des Yangtze-Flussdeltas beherbergt SCHOTT, Gerresheimer und inländische Glasgiganten und ermöglicht die schnelle Einrichtung gebrauchsfertiger Fläschchenkapazitäten, die EU-GMP-Anforderungen erfüllen.

Im Inland nutzen Sichuan und Hubei staatliche Zuschüsse, um Abfüll- und Endverarbeitungsprojekte anzulocken, hinken jedoch bei GMP-geschulten Verpackungsingenieuren hinterher, was die Lokalisierung von Materialien verlangsamt. Westliche Provinzen nutzen zentrale Mittel für die Krankenhauserweiterung und steigern so die Nachfrage nach kostengünstigen Großflaschen, die für zentralisierte Beschaffungsbudgets geeignet sind. Gleichzeitig verkürzen intelligente Zollsysteme in 71 Städten die Inspektionszeit für serialisierte Exportsendungen und ermöglichen einen schnelleren Durchlauf für E-Pharmazie-Pakete, die die Flughäfen Shenzhen oder Shanghai verlassen.

Peking und Shanghai bündeln Forschungs- und Entwicklungsinvestitionen – AstraZenecas Zentrum im Wert von 2,5 Milliarden USD und Eli Lillys Inkubator – und schaffen Pilotfelder für hochwertige nachhaltige und intelligente Verpackungen für frühe klinische Phasen. Grenzüberschreitende E-Commerce-Anbieter nutzen diese Zentren für den Direktversand hochwertiger Biologika und benötigen ultraisolierte Kartons und die Integration von Datenloggern. Das geografische Mosaik aus Politik, Fachkräften und Infrastruktur prägt so die Wachstumsverläufe im chinesischen Pharma-Verpackungsmarkt.

Wettbewerbslandschaft

Der chinesische Pharma-Verpackungsmarkt ist fragmentiert, doch steigende Compliance-Kosten treiben die Konsolidierung voran. Internationale Akteure – Amcor, SCHOTT Pharma, Gerresheimer – beherrschen Premium-Biologikasegmente dank proprietärer Polymere, Formglas-Know-how und globaler Validierung. Inländische Unternehmen kontern mit Kosteneffizienz und Vertrautheit mit sich wandelnden provinziellen Ausschreibungen.

Strategische Schritte verdeutlichen diese Divergenz. Gerresheimer verzeichnete ein organisches Wachstum von 9,2 % bei Arzneimittelverabreichungssystemen durch den Ausbau der Spritzlinien aus zyklischen Olefinen in Changzhou.[3]Gerresheimer, "Vorläufige Zahlen GJ 2024", gerresheimer.com TekniPlex steigerte die europäische Blisterfolienkapazität und leitete dann asiengebundene Volumina über Freizonen um, um chinesische Biotech-Exporte zu bedienen. DS Smith führte faserbasierte Kühlboxen ein, die auf Spezialpharmazie-Kuriere abzielen, und drängte in Segmente, die einst von expandiertem Polystyrol dominiert wurden.

Derweil verfolgen chinesische Konverter Fusionen: Die Übernahme von Hupan Pharmaceutical durch Lakeside Holding erweitert die Lohnverpackungskapazitäten für feste und flüssige orale Darreichungsformen. Da Serialisierungsfristen die Reihen der kleinen und mittleren Unternehmen ausdünnen, häufen erstklassige Unternehmen Marktanteile an und stärken schrittweise ihre Verhandlungsmacht gegenüber vor- und nachgelagerten Akteuren. Diese Entwicklung verändert die Wettbewerbsintensität in der chinesischen Pharma-Verpackungsbranche.

Führende Unternehmen der chinesischen Pharma-Verpackungsbranche

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd (Gerresheimer AG)

West Pharmaceutical Services Inc.

Taishan Xinhua Pharmaceutical Packaging Co. Ltd

Ningbo Zhengli Pharmaceutical Packaging

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: AstraZeneca verpflichtete sich zu 2,5 Milliarden USD für ein globales Forschungs- und Entwicklungszentrum in Peking.

- März 2023: Eli Lilly eröffnete seinen ersten Innovationsinkubator außerhalb der USA in Peking.

- Januar 2025: DS Smith brachte TailorTemp auf den Markt, eine faserbasierte temperaturgesteuerte Verpackung, die eine CO₂-Reduktion von 40 % erzielt.

- Januar 2025: PCI Pharma Services investierte mehr als 365 Millionen USD, um EU- und US-amerikanische Einrichtungen für fortschrittliche Arzneimittelverabreichung zu erweitern.

Berichtsrahmen des chinesischen Pharma-Verpackungsmarktes

Die Studie berücksichtigt Umsätze aus dem Verkauf verschiedener pharmazeutischer Verpackungsprodukte, die von verschiedenen Anbietern auf dem Markt angeboten werden. Der Markt wird in Bezug auf den Umsatz in USD verfolgt. Dieser Bericht analysiert die Faktoren, die geopolitische Entwicklungen auf dem untersuchten Markt beeinflussen, basierend auf den vorherrschenden Basisszenarien, zentralen Themen und der Anwendung vertikalspezifischer Nachfragezyklen. Die Schätzungen für den chinesischen Pharma-Verpackungsmarkt umfassen alle mit der Herstellung von Pharma-Verpackungslösungen verbundenen Kosten, von der Rohstoffbeschaffung bis zur Endverbraucherbranche. Dazu gehören die Kosten für verwendete Materialien, die Kosten für andere damit verbundene Produkte wie Tinten und Klebstoffe, Verschlüsse sowie die Kosten für damit verbundene Dienstleistungen wie Veredelung, Druck, Etikettierung und Kennzeichnung, Verpackung und Transport. Die Schätzungen schließen die Kosten des Inhalts aus, der in der pharmazeutischen Verpackungslösung verpackt ist oder werden soll.

Der chinesische Pharma-Verpackungsmarkt ist nach Verpackungsart segmentiert (Primärverpackung (pharmazeutische Kunststoffflaschen, Flaschen und Gläser, Blisterverpackungen, vorgefüllbare Spritzen, Fläschchen und Ampullen, Infusionsbehälter, vorgefüllbare Inhalatoren und andere Primärverpackungsprodukte) und Sekundärverpackung (Faltschachteln und Kartons (papierbasiert), gewellte Versandkartons (papierbasiert), Beutel und Säcke (flexibel), Klappschalen (Papier und Kunststoff) und andere Sekundärverpackungsprodukte)). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Primärverpackung | Kunststoffflaschen (HDPE, PET) |

| Blisterverpackungen (PVC, Kaltform-Aluminium) | |

| Vorgefüllbare Spritzen | |

| Fläschchen und Ampullen | |

| Infusionsbehälter | |

| Inhalatoren | |

| Sonstige Primärverpackungen | |

| Sekundärverpackung | Faltkartons |

| Wellpappe-Versandkartons | |

| Beutel und Säcke | |

| Klappschalen und Trays | |

| Tertiärverpackung |

| Kunststoffe |

| Glas |

| Aluminiumfolie / Laminat |

| Papier und Karton |

| Feste orale Darreichungsform |

| Parenteral |

| Topisch / Transdermal |

| Inhalation |

| Ophthalmologisch |

| Sonstige Arzneimittelformen |

| Pharmahersteller |

| Auftragsfertigungsorganisationen (CMOs) |

| Krankenhäuser und Kliniken |

| Konventionell |

| Aseptisch und steril |

| Intelligent und vernetzt (NFC/RFID) |

| Fälschungsschutz / Serialisierung |

| Nachhaltige / recyclingfähige Lösungen |

| Nach Verpackungsart | Primärverpackung | Kunststoffflaschen (HDPE, PET) |

| Blisterverpackungen (PVC, Kaltform-Aluminium) | ||

| Vorgefüllbare Spritzen | ||

| Fläschchen und Ampullen | ||

| Infusionsbehälter | ||

| Inhalatoren | ||

| Sonstige Primärverpackungen | ||

| Sekundärverpackung | Faltkartons | |

| Wellpappe-Versandkartons | ||

| Beutel und Säcke | ||

| Klappschalen und Trays | ||

| Tertiärverpackung | ||

| Nach Material | Kunststoffe | |

| Glas | ||

| Aluminiumfolie / Laminat | ||

| Papier und Karton | ||

| Nach Arzneimittelform | Feste orale Darreichungsform | |

| Parenteral | ||

| Topisch / Transdermal | ||

| Inhalation | ||

| Ophthalmologisch | ||

| Sonstige Arzneimittelformen | ||

| Nach Endanwender | Pharmahersteller | |

| Auftragsfertigungsorganisationen (CMOs) | ||

| Krankenhäuser und Kliniken | ||

| Nach Technologie | Konventionell | |

| Aseptisch und steril | ||

| Intelligent und vernetzt (NFC/RFID) | ||

| Fälschungsschutz / Serialisierung | ||

| Nachhaltige / recyclingfähige Lösungen | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der chinesische Pharma-Verpackungsmarkt derzeit?

Der Markt beläuft sich 2026 auf 22,41 Milliarden USD und soll bis 2031 auf 30,07 Milliarden USD steigen, bei einer CAGR von 6,05 %.

Welche Verpackungsart führt den Umsatz in China an?

Primärverpackungen dominieren mit einem Anteil von 61,88 % im Jahr 2025, da die Nachfrage nach sterilen Fläschchen, Spritzen und Hochbarriere-Blistern zunimmt.

Wie schnell wächst die intelligente Verpackung in China?

Intelligente und vernetzte Formate, die NFC oder RFID verwenden, sollen im Zeitraum 2026 bis 2031 eine CAGR von 8,47 % verzeichnen.

Welche Rohstoffrisiken betreffen chinesische Konverter?

Volatile Polyethylen- und PVC-Preise in Verbindung mit höheren Importzöllen belasten die Margen und zwingen zur Diversifizierung in Glas- und Fasersubstrate.

Warum sind parenterale Verpackungen das am schnellsten wachsende arzneimittelformspezifische Segment?

Die Biologika-Expansion und die Krankenhausnachfrage nach gebrauchsfertigen injizierbaren Präparaten treiben das Volumen der parenteralen Verpackungen mit einer CAGR von 9,12 % bis 2031.

Wie beeinflussen CO₂-Neutralitätsziele die Materialauswahl?

Provinzielle grüne Beschaffungsrichtlinien begünstigen recyclingfähige oder faserbasierte Verpackungen und fördern eine CAGR von 8,35 % für Papier- und Kartonlösungen.

Seite zuletzt aktualisiert am: