Größe und Marktanteil des philippinischen Pharmaverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

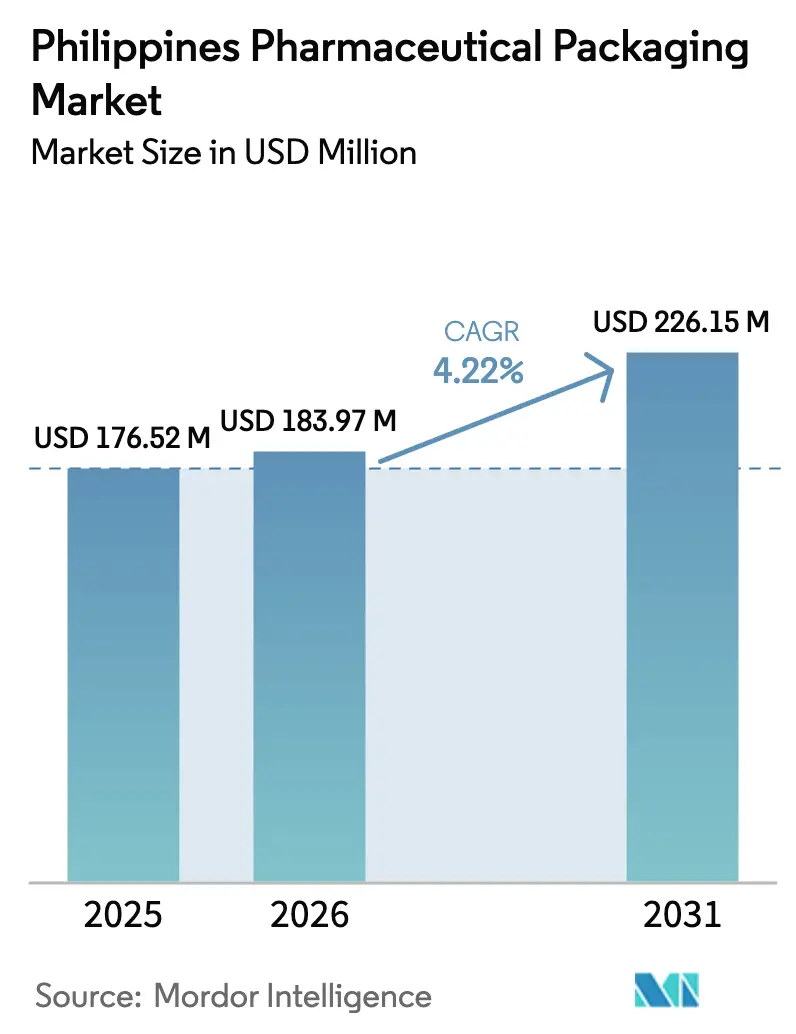

| Marktgröße im Basisjahr (2025) | 176.52 Millionen US-Dollar |

| Marktgröße (2026) | 183.97 Millionen US-Dollar |

| Marktgröße (2031) | 226.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

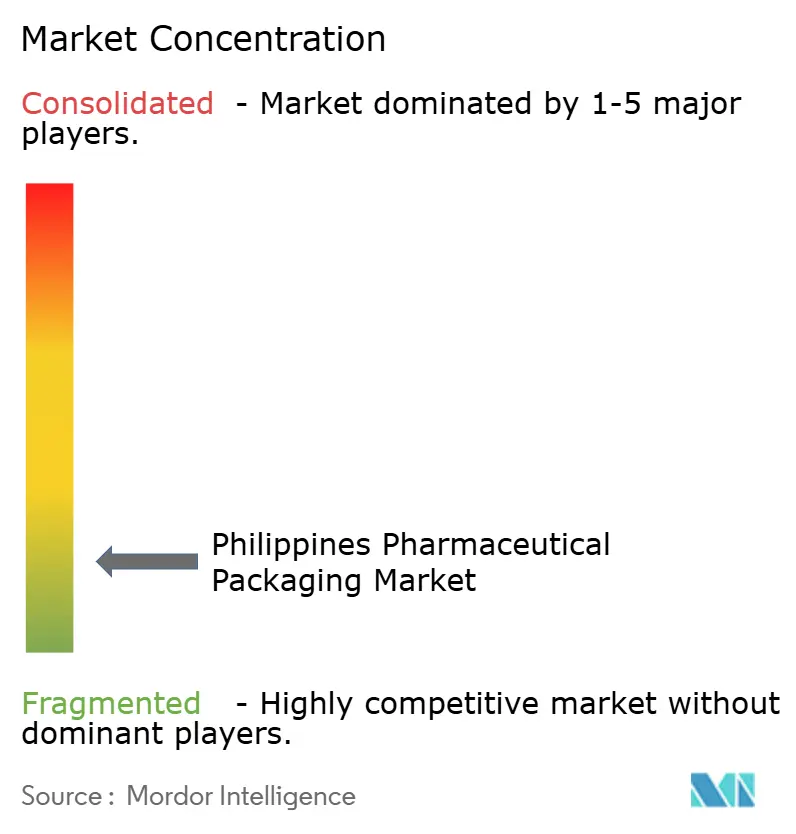

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Pharmaverpackungsmarkts durch Mordor Intelligence

Die Größe des philippinischen Pharmaverpackungsmarkts wird im Jahr 2026 auf 183,97 Millionen USD geschätzt, ausgehend von einem Wert von 176,52 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 226,15 Millionen USD, was einer Wachstumsrate von 4,22 % CAGR im Zeitraum 2026–2031 entspricht. Eine wachsende Präferenz für patientenfreundliche Formate, die rasche Expansion von Auftragsfertigungsorganisationen (CMOs) sowie Reformen bei der staatlichen Beschaffung treiben den philippinischen Pharmaverpackungsmarkt weiter an, während Schwachstellen in der Lieferkette und Lücken in der Kühlkette die langfristige Wachstumsdynamik dämpfen.

Wesentliche Erkenntnisse des Berichts

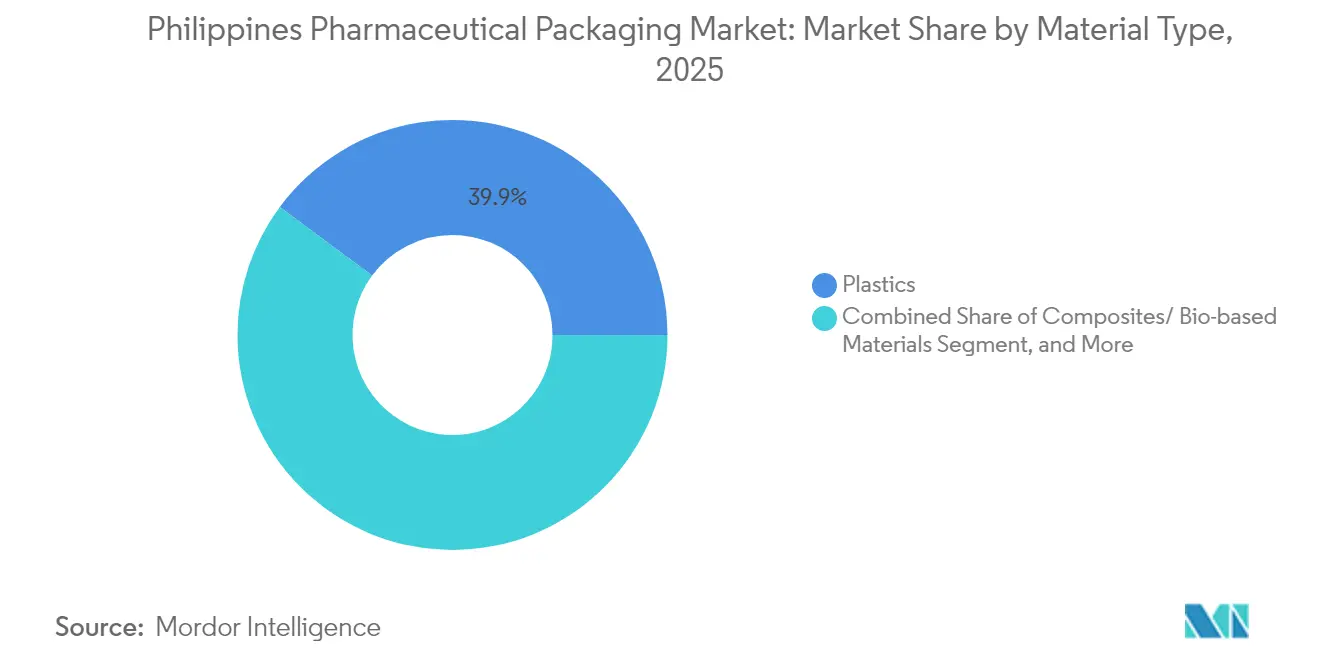

- Nach Materialtyp führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 39,85 %, während Verbundwerkstoffe und biobasierte Alternativen bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 21,09 % des Marktanteils am philippinischen Pharmaverpackungsmarkt auf Flaschen, während Beutel und Taschen bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen werden.

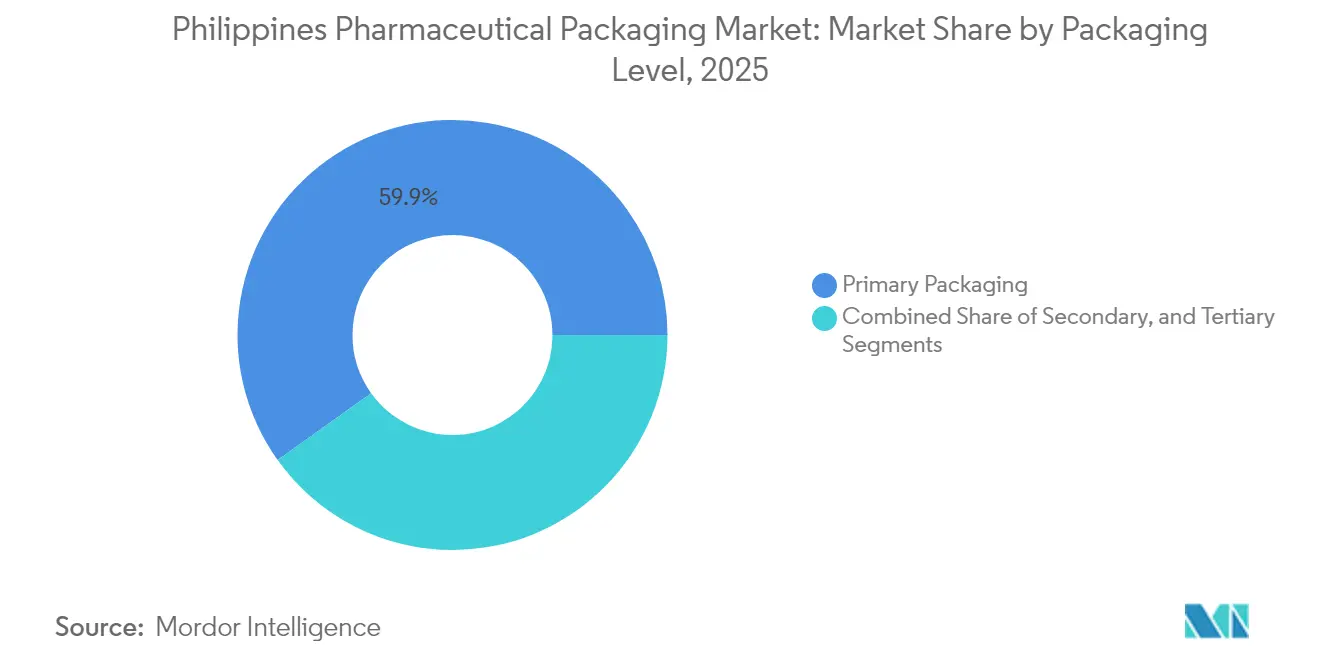

- Nach Verpackungsstufe hielten Primärformate im Jahr 2025 einen Anteil von 59,88 % am philippinischen Pharmaverpackungsmarkt und sollen im Prognosezeitraum mit einer CAGR von 5,03 % wachsen.

- Nach Endverbrauchern hielten pharmazeutische Herstellungsunternehmen im Jahr 2025 einen Anteil von 49,25 %, während Auftragsverpackungsorganisationen bis 2031 voraussichtlich die höchste CAGR von 5,88 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den philippinischen Pharmaverpackungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum der Generika-Arzneimittelproduktion | +1.5% | National, PEZA-Wirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Beschaffung von unentbehrlichen Arzneimitteln | +0.8% | National, öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Expansion lokaler Auftragsfertigungsorganisationen | +0.6% | Metro Manila, Laguna, Tarlac | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Fälschungsbekämpfung | +0.5% | Städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach patientenfreundlicher Verpackung | +0.4% | Städtische Alterungscluster | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Apotheken-Vertriebskanäle | +0.3% | Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Generika-Arzneimittelproduktion

Beschleunigte Genehmigungsverfahren, die nun auf 45 Tage begrenzt sind, haben die Markteintrittsfristen verkürzt und lokale Unternehmen dazu veranlasst, Etiketten neu zu gestalten und in konforme Blister-, Flaschen- und Beutellösungen zu investieren. Der Ausgabenpool für Generika-Arzneimittel wird voraussichtlich bis 2028 3,8 Milliarden USD erreichen, und jedes neue Molekül erfordert serialisierungsfähige Verpackungen, die dem Generika-Etikettenmandat des Gesundheitsministeriums entsprechen. Steuerliche Vorteile innerhalb der PEZA-Parks steigern die Volumina, während fünf in Indien ansässige Unternehmen, die im August 2024 philippinische Standorte sondiert haben, zukünftige Nachfrage nach Hochbarriere-Flaschen und manipulationssicheren Siegeln signalisieren. Verpackungskonverter, die Materialien vorab nach den Grundsätzen der Guten Herstellungspraxis (GMP) qualifizieren, sichern sich frühzeitig den Lieferantenstatus bei diesen Neuankömmlingen und festigen damit Volumenverpflichtungen über Vertragszyklen von 2025 bis 2028. [1]Philippinische Nachrichtenagentur, "BOI lädt japanische Pharmaunternehmen zur Investition auf den Philippinen ein," pna.gov.ph

Steigende staatliche Beschaffung von unentbehrlichen Arzneimitteln

Der Fahrplan der Philippine Pharma Procurement Inc. zielt darauf ab, den Anteil lokaler Hersteller an Ausschreibungen bis 2030 auf 50 % zu erhöhen, und sichert routinemäßige Aufträge für Lieferanten, die bereits im Rahmen des Schnellzulassungssystems (Green Lane) akkreditiert sind. Der pharmazeutische Logistikstandort Clark, eine Investition von 35,25 Millionen USD, verfügt über GDP-zertifizierte Lagerhaltung für Lieferanten serialisierter Kartons und vorgedruckter Etiketten. Verpackungen für unentbehrliche Arzneimittel, Diabetesstreifen, blisterverpackte Schutzhüllen für Antihypertensiva und Onkologiefläschchen müssen nun rückverfolgbare QR-Codes tragen, die mit der Bestandsplattform des Gesundheitsministeriums synchronisiert sind. Konverter, die End-to-End-Codierungsdienstleistungen und Datenintegritätsprüfungen anbieten, erzielen Preisaufschläge und sichern sich gleichzeitig mehrjährige Verträge, was die Umsatzdiversifizierung innerhalb des philippinischen Pharmaverpackungsmarkts beschleunigt.

Expansion lokaler Auftragsfertigungsorganisationen

CMOs skalieren rasch, da multinationale Konzerne an kostengünstigere Strukturen auslagern. PEZAs Victoria Industrial Park beherbergt 27 Life-Science-Mieter mit Exportprognosen von 299,93 Millionen USD, was seinerseits Folgeaufträge für Hochgeschwindigkeitsbefüllung, Verschließen und Schrumpfärmeldienste generiert. Die Erweiterung von Lloyd Laboratories um 1 Million Kapseln verdeutlicht die Nachfrage nach HDPE-Flaschen mit kindersicheren Verschlüssen, während durch HSBC vermittelte Gespräche AstraZeneca und GSK dazu bringen, Gemeinschaftsunternehmen für sterile Abfüllkapazitäten zu prüfen. Diese Abkommen stützen sich auf inländisch bezogene Kartons, Beipackzettel und serialisierte Etiketten und erzeugen einen Multiplikatoreffekt bei Tintenlieferanten und RFID-Tag-Anbietern, die bereits in den Calabarzon-Industriegürteln aktiv sind.

Strenge Vorschriften zur Fälschungsbekämpfung

Die FDA-Richtlinie 2025-0674 zu gefälschten Bioflu-Tabletten verdeutlicht die Notwendigkeit einer verstärkten Marktüberwachung.[2]Lebensmittel- und Arzneimittelbehörde, "FDA-Richtlinie 2025-0674," fda.gov.ph Die Verwaltungsanordnung 2024-0015 schreibt den Einsatz manipulationssicherer Siegel, verdeckter Tinten und serialisierter Barcodes auf Primärverpackungsebene vor und ermutigt Lieferanten, integrierte Technologieplattformen einzuführen. Anbieter, die holografische Lacke mit cloudbasierten Verifizierungsportalen bündeln, differenzieren sich bei staatlichen Ausschreibungen, die 1.800 öffentliche Krankenhäuser umfassen. Mittelgroße lokale Konverter kooperieren mit europäischen Sicherheitsetikettenspezialisten und erwerben Know-how zu UV-rückverfolgbaren Klebstoffen und Mikrotext. Langfristig erhöht die Einhaltung von Fälschungsbekämpfungsvorschriften die Kapitalhürden und lenkt den philippinischen Pharmaverpackungsmarkt in Richtung einer qualitätsgetriebenen Konsolidierungsphase.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von importierten Rohstoffen | -0.7% | Alle Produktionsregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlketteninfrastruktur | -0.5% | Ländliche Gebiete und Städte zweiter Ordnung | Mittelfristig (2–4 Jahre) |

| Preissensibilität lokaler Hersteller | -0.4% | Regionale KMU | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften | -0.3% | Städtische Regulierungsschwerpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von importierten Rohstoffen

Da 98 % der Wirkstoffe und die meisten Kunststoffharze importiert werden, sind Konverter Währungsschwankungen und Frachtunterbrechungen ausgesetzt, die die Margen belasten. Der Philippinische Pharmazeutische Industrieverband stellt fest, dass die Rohstoffimporte zwischen 2015 und 2019 um 15 % gestiegen sind; die Pandemie legte Lieferzeitspitzen von mehr als 120 Tagen offen und zwang Konverter, die Pufferbestände zu verdoppeln. Das Fehlen einer inländischen petrochemischen Basis hält die Harzpreise um 8–12 % höher als bei regionalen Mitbewerbern, was einige Abfüller dazu veranlasst, Vorformlinge aus Thailand und Malaysia zu beziehen. Obwohl das Ministerium für Handel und Industrie eine Zollerleichterung für Granulatimporte in Betracht zieht, hält die kurzfristige Volatilität an, was es schwierig macht, Selbstkostenpreisverträge für mehr als einen Ausschreibungszyklus zu sichern.

Begrenzte Kühlketteninfrastruktur

Berben Logistics hat seine Kapazität im Jahr 2024 auf 10.000 Paletten erhöht; der Kühlkettenverband schätzt jedoch das nationale Nachfragewachstum auf 8–10 % jährlich, was ein dauerhaftes Defizit in den Provinzkorridoren hinterlässt. [3]DHL Group, "DHL Group investiert 500 Millionen EUR im asiatisch-pazifischen Raum," dhl.com Ländliche Impfkampagnen stützen sich auf isolierte Versandbehälter, die Temperaturen zwischen 2–8 °C über 72 Stunden aufrechterhalten müssen, doch fragmentierte Inselrouten dehnen die Lieferfenster über die Designspezifikationen hinaus aus und gefährden Kühlkettengüter. Verpackungslieferanten müssen höherwertige EPS-Einlagen, Phasenwechselpackungen und Echtzeit-IoT-Sensoren entwickeln, was zu einem Anstieg der Stückkosten um 15–20 % führen wird. Kleinere regionale Unternehmen schrecken häufig vor diesen Aufpreisen zurück, was die Einführung verlangsamt, trotz FDA-Leitlinien zu den Stabilitätsanforderungen für Biologika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe behaupten das Mengenvolumen, während nachhaltige Alternativen sich beschleunigen

Kunststoffe liefern den wesentlichen Mengenvorteil und halten im Jahr 2025 einen Anteil von 39,85 % am philippinischen Pharmaverpackungsmarkt. HDPE-Flaschen, PET-Behälter und Polypropylen-Verschlüsse sind die am häufigsten verwendeten Materialien, da regulatorische Dossiers bereits deren Migrationsdaten referenzieren und damit die Genehmigungsvorlaufzeiten verkürzen. Die Marktgröße des philippinischen Pharmaverpackungsmarkts für Kunststoffe soll stetig wachsen, auch wenn neue Vorschriften zur erweiterten Herstellerverantwortung (EPR) die Rückgewinnungsziele bis 2028 auf 80 % anheben. EPR-Kosten veranlassen Markeninhaber, biobasierte Einlagen und PET mit recyceltem Inhalt zu testen, die Preisaufschläge erzielen und gleichzeitig Steuergutschriften erschließen.

Nachhaltige Verbundwerkstoffe, obwohl heute noch eine Nische, sollen mit der höchsten CAGR von 5,96 % wachsen, da globale Kunden Lebenszyklusmetriken in Lieferanten-Scorecards integrieren. Das Grüne Verpackungslabor des Ministeriums für Wissenschaft und Technologie erprobt Chitosan- und Pektinfolien, und frühe Anwender unter multinationalen Konzernen kofinanzieren Hochskalierungsversuche. Glas behält seinen treuen Kundenstamm bei Injektionspräparaten, die eine Typ-I-Borosilikat-Integrität erfordern, während Aluminiumtuben Steroidcremes befüllen, die Sauerstoffbarrieren benötigen. Insgesamt richten diese Materialverschiebungen Lieferketten neu aus und laden zu Gemeinschaftsunternehmen ein, die Harzrecyclinganlagen in Wirtschaftszonen integrieren – Maßnahmen, die den philippinischen Pharmaverpackungsmarkt mittelfristig stabilisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Flaschen behaupten ihren Anteil, Beutel treiben den Komfort voran

Flaschen hielten im Jahr 2025 einen Anteil von 21,09 % am philippinischen Pharmaverpackungsmarkt, dank ihrer Kompatibilität mit Hochgeschwindigkeitslinien für rezeptfreie Husten-Erkältungs-Sirupe und Vitaminflüssigkeiten. Automatisierte Bildverarbeitungssysteme und Induktionsdichtungseinlagen verringern das Kontaminationsrisiko und festigen ihren Einsatz bei staatlichen Krankenhausausschreibungen. Gleichzeitig wächst die Marktgröße des philippinischen Pharmaverpackungsmarkts für Beutel und Taschen mit der höchsten CAGR von 5,34 %, da E-Apotheken leichte Laminatsachets bevorzugen, die die Frachtkosten um 30 % senken.

Blisterpackungen bleiben für feste Darreichungsformen von zentraler Bedeutung für die Therapietreue, insbesondere nachdem die FDA Wallet-Blister-Formate befürwortet hat, die QR-verknüpfte Adhärenz-Apps für chronisch kranke Patienten unterstützen. Vorgefüllte Spritzen und Kartuschen gewinnen bei Impfkampagnen an Beliebtheit; Fläschchen und Ampullen sichern die Verwahrung von Spezialinjektionspräparaten. Kartons erhalten funktionelle Upgrades, einschließlich RFID-Einlagen und Braille-Prägung, während Paletteneckschützer auf Recyclingpapier umgestellt werden, um EPR-Prüfungen zu bestehen. Diese Produktmixentwicklung belohnt Konverter, die flexibel genug sind, zwischen kurzläufigen, personalisierten Kits und hochvolumigen Standardchargen zu wechseln, ohne Ausfallzeitstrafen zu erleiden.

Nach Verpackungsstufe: Primärverpackungsdominanz unterstreicht das regulatorische Gewicht

Primärformate – Flaschen, Blisterpackungen und Fläschchen – hielten im Jahr 2025 einen Anteil von 59,88 % und sollen mit einer CAGR von 5,03 % wachsen, was ihre zentrale Bedeutung für Sterilität und Barrierenintegrität unterstreicht. Serialisierungsgesetze wirken sich nun direkt auf Primärverpackungen aus und treiben den philippinischen Pharmaverpackungsmarkt in Richtung integrierter Code-Verifizierungssysteme, die am Füllkopf integriert werden. Hochkapitalintensive Reinrauminvestitionen schließen opportunistische Marktteilnehmer aus, erweitern jedoch den Burggrabenvorsprung für etablierte Unternehmen, die nach ISO 15378 zertifiziert sind.

Sekundärverpackungen übernehmen Etiketten-Compliance-Aufgaben und widerstehen Vertriebserschütterungen; Konverter fügen Reißbänder und Markenschutzfarben hinzu, die mit logistikebenen Aggregationscodes harmonieren. Tertiäre Paletten-Stretchhauben migrieren zu dünneren Stärken, behalten jedoch die Durchstichfestigkeit durch Metallocen-Mischungen. Insgesamt halten regulatorisches Gewicht und das Risiko einer Kreuzkontamination Primärformate im strategischen Fokus, trotz nachhaltigkeitsgetriebener Verschiebungen andernorts in der Wertschöpfungskette.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: CMOs übertreffen interne Abfüller

Pharmazeutische Hersteller trugen im Jahr 2025 49,25 % der Volumina bei und nutzten etablierte Standorte in Metro Manila und Laguna. Dennoch verzeichnen CMOs die schärfste CAGR von 5,88 %, da globale Auftraggeber Verpackungsdienstleistungen nun in umfassendere Technologietransferpakete einbinden. Innerhalb von PEZAs Victoria Park positionieren CMOs Blister-Thermoformer, Flaschenentstapler und ROC-fähige Inspektionslinien gemeinsam, um Kleinmolekülkunden anzuziehen, die ASEAN-Exportzertifikate anstreben.

Einzelhandelsapotheken und Klinikenketten bestellen regalfertige Verpackungen, die die SKU-Dichte optimieren, während Krankenhäuser eine Einzeldosen-Barcodierung benötigen, die in elektronische Patientenakten integriert ist. Die Regierungskampagne „Botika at Bakuna Para Sa Mamamayan” fügt ländliche Gesundheitszentren hinzu, die standardisierte Impfstoff-Flaschenschachteln kaufen, und dehnt die Auftragsbücher der CMOs weiter aus. Insgesamt verstärken diese Dynamiken den Outsourcing-Schwung und vertiefen den Wettbewerbsdruck im gesamten philippinischen Pharmaverpackungsmarkt.

Geografische Analyse

Metro Manila bleibt das operative Zentrum dank der Nähe zur FDA-Zentrale, des Seehafenzugangs und eines qualifizierten Arbeitskräftepools, der mehr als die Hälfte der aktiven Verpackungsanlagen beherbergt. Dieser Korridor verankert neue ausländische Direktinvestitionen, da CMOs sich in bestehende Versorgungsnetze eingliedern, die eine Reinraumkonformität der Klasse 100.000 gewährleisten. Der umliegende Calabarzon-Gürtel profitiert von Grundstückspachtökonomien und Clustern von Karton-, Tinten- und Harzlieferanten, die die eingehenden LKW-Zeiten auf einen Tag verkürzen.

Strategische Diversifizierung gewinnt in nördlicher Richtung an Fahrt. PEZAs Victoria Industrial Park in Tarlac wurde im Juli 2024 eröffnet und bietet 34 Hektar steuerlich begünstigte Grundstücke mit pharmagradigen Abwasserleitungen und Solaranlagen auf den Dächern. Angrenzend an die Clark-Freihandelszone entwickelt sich das Gebiet zu einem Verkehrsknotenpunkt, der ein FDA-zugelassenes Logistikzentrum mit dem 24-Stunden-Frachtslot des internationalen Flughafens Clark verbindet und Kühlkettenverbindungen ermöglicht, die die letzte Meile für Krankenhäuser in Zentralluzon verkürzen.

Sekundäre Ballungsräume wie Cebu und Davao gewinnen inkrementelle Verteilungsvolumina, kämpfen jedoch mit unregelmäßiger Kühlkettenlagerung, was die Penetration von Biologika außerhalb der zentralen Inseln einschränkt. Archipelogistische Herausforderungen erzwingen Verpackungsdesigns, die mehrfache Umschlagsvorgänge, Feuchtigkeitsschwankungen und Verzögerungen bei Interinselschiffsfahrten überstehen. Staatliche Infrastrukturprogramme, darunter Upgrades für Roll-on-Roll-off-Häfen, sollen diese Reibungspunkte mindern und versprechen eine breitere regionale Aufwärtsentwicklung für den philippinischen Pharmaverpackungsmarkt im Prognosehorizont.

Wettbewerbslandschaft

Das Feld weist eine moderate Fragmentierung auf: Globale Konzerne dominieren Hochbarriere-Laminate und Sterilverpackungen, während mittelgroße lokale Unternehmen im Bereich Sekundärkartons und Beipackzettel florieren. Amcors Beschichtungswerk in Malaysia, das im April 2025 fertiggestellt wurde, beliefert philippinische Konverter mit medizinischen Rollenmaterialien und stärkt die Versorgungssicherheit für regionale Kunden. Unterdessen erweitert ALPLA Philippines an seinem Standort in Calamba die HDPE-Kapazität mit Recyclinganteil und profitiert von der EPR-induzierten Nachfrage von Vitaminabfüllern.

Gemeinschaftsunternehmen entwickeln sich als praktischer Weg zur regulatorischen Vertrautheit: Europäische Sicherheitsetikettenspezialisten integrieren Mikro-Tagging-Linien in Manilaner Anlagen, die von lokalen Gruppen mit FDA-Standortlizenzen betrieben werden. CMOs verhandeln materialbezogene Rabatte, die an Mengenschwellen gebunden sind, und nutzen ihren Umfang, um kleinere Abpacker zu unterbieten, die auf ältere Anlagen beschränkt sind. Nachhaltigkeit entwickelt sich zum nächsten Wettbewerbsfeld, und Unternehmen, die ihre Treibhausgasemissionen von der Wiege bis zum Werkstor validieren können, setzen sich bei multinationalen Prüfungen zunehmend gegen ihre Mitbewerber durch.

Die Markteintrittsbarrieren bleiben hoch: ISO-15378-Zertifizierung, Serialisierungshardware und Kühlkettenvalidierung erhöhen die Kapitalintensität kollektiv auf über 4 Millionen USD für eine wettbewerbsfähige Primärverpackungslinie. Folglich nehmen Fusionsgespräche unter inländischen Konvertern Fahrt auf, da sie nach Volumeneffizienzen und Verhandlungsmacht bei der Harzbeschaffung streben. Diese Entwicklungen werden den philippinischen Pharmaverpackungsmarkt in den nächsten fünf Jahren voraussichtlich in Richtung einer stärkeren Konzentration lenken.

Marktführer der philippinischen Pharmaverpackungsbranche

Robicel Trading

Euro-Med Laboratories Phil., Inc.

Bestpak Packaging Solutions, Inc.

Netpak Phils., Inc.

GL Otometz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Das De La Salle Medical and Health Sciences Institute weihte das Dr. Mariano Que College of Pharmacy ein und stärkte damit den lokalen Forschungs- und Entwicklungstalentpool.

- September 2025: Die FDA-Richtlinie 2025-0674 warnte vor gefälschten Bioflu-Tabletten und verdeutlichte die Dringlichkeit der Serialisierung.

- April 2025: Die Clark International Airport Corporation und Philippine Pharma Procurement Inc. unterzeichneten einen Vertrag im Wert von 2 Milliarden PHP für den Bau eines pharmazeutischen Logistikstandorts in der Clark-Freihandelszone.

- April 2025: Die DHL Group reservierte 500 Millionen EUR (530 Millionen USD) für Upgrades der Gesundheitslogistik im asiatisch-pazifischen Raum, einschließlich GDP-zertifizierter Knotenpunkte für die Philippinen.

Berichtsumfang des philippinischen Pharmaverpackungsmarkts

Der Umfang der Studie bietet ein umfassendes Verständnis des Pharma- und Pharmaverpackungssektors auf den Philippinen. Darüber hinaus wird eine detaillierte Aufschlüsselung für Flaschen und Behälter, Spritzen und Kartuschen, Fläschchen und Ampullen sowie Beutel und Packungen bereitgestellt. Die anderen Produkttypen sind nicht Gegenstand des aktuellen Arbeitsumfangs. Der Bericht umfasst eine Marktübersicht und wichtige Trends sowie Details zur Leistung der Pharmaanbieter und des Pharmaverpackungssektors im Land, aktuelle Entwicklungen und die Auswirkungen von COVID-19 auf den Markt.

| Kunststoff | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metall | |

| Papier und Pappe | |

| Verbundwerkstoffe/biobasierte Materialien |

| Flaschen |

| Fläschchen und Ampullen |

| Blisterpackungen |

| Vorgefüllte Spritzen und Kartuschen |

| Tuben |

| Paletten |

| Beutel und Taschen |

| Kartonschachteln |

| Sonstige Produkttypen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Pharmazeutische Herstellungsunternehmen |

| Auftragsverpackungsorganisationen |

| Einzel- und institutionelle Apotheken |

| Krankenhäuser und Kliniken |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Kunststoff | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | ||

| Polyethylenterephthalat (PET) | ||

| Sonstige Kunststoffe | ||

| Glas | ||

| Metall | ||

| Papier und Pappe | ||

| Verbundwerkstoffe/biobasierte Materialien | ||

| Nach Produkttyp | Flaschen | |

| Fläschchen und Ampullen | ||

| Blisterpackungen | ||

| Vorgefüllte Spritzen und Kartuschen | ||

| Tuben | ||

| Paletten | ||

| Beutel und Taschen | ||

| Kartonschachteln | ||

| Sonstige Produkttypen | ||

| Nach Verpackungsstufe | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiärverpackung | ||

| Nach Endverbraucherbranche | Pharmazeutische Herstellungsunternehmen | |

| Auftragsverpackungsorganisationen | ||

| Einzel- und institutionelle Apotheken | ||

| Krankenhäuser und Kliniken | ||

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des philippinischen Pharmaverpackungsmarkts?

Der Markt wird im Jahr 2026 auf 183,97 Millionen USD geschätzt und soll bis 2031 auf 226,15 Millionen USD ansteigen.

Welches Segment hält den größten Anteil am philippinischen Arzneimittelverpackungsmarkt?

Primärformate wie Flaschen, Blisterpackungen und Fläschchen beanspruchen 59,88 % des Umsatzes im Jahr 2025.

Warum wachsen CMOs schneller als interne Verpackungseinheiten?

Multinationale Konzerne lagern an CMOs aus, um Kosteneffizienz, regulatorisches Fachwissen und Steueranreize in Wirtschaftszonen zu nutzen, was eine CAGR von 5,88 % für das Segment antreibt.

Wie wirkt sich das EPR-Gesetz auf Verpackungsmaterialien aus?

Es verpflichtet Unternehmen, bis 2028 80 % ihrer Kunststoffproduktion zurückzugewinnen, und beschleunigt Investitionen in biobasierte und Recyclingmaterialien.

Was ist die größte Lieferkettenherausforderung für philippinische Konverter?

Die starke Abhängigkeit von importierten Harzen und Wirkstoffen (APIs) setzt Konverter Währungsvolatilität und Logistikverzögerungen aus, was die Margenstabilität beeinträchtigt.

Sind Anforderungen zur Fälschungsbekämpfung für alle Arzneimittelverpackungen verpflichtend?

Ja, die Verwaltungsanordnung 2024-0015 schreibt Serialisierung und manipulationssichere Merkmale auf Primärverpackungen für alle verschreibungspflichtigen und rezeptfreien Arzneimittel vor.

Seite zuletzt aktualisiert am: