GCC-Flachglas-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

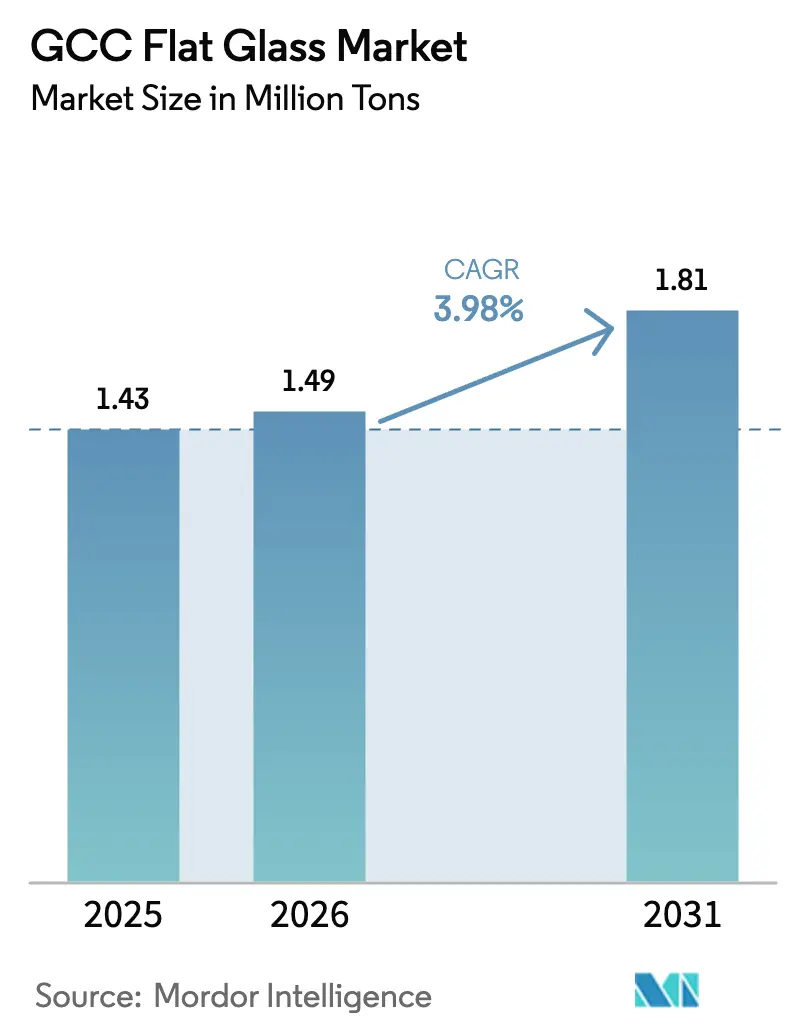

| Marktgröße im Basisjahr (2025) | 1.43 Millionen Tonnen |

| Marktvolumen (2026) | 1.49 Millionen Tonnen |

| Marktvolumen (2031) | 1.81 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

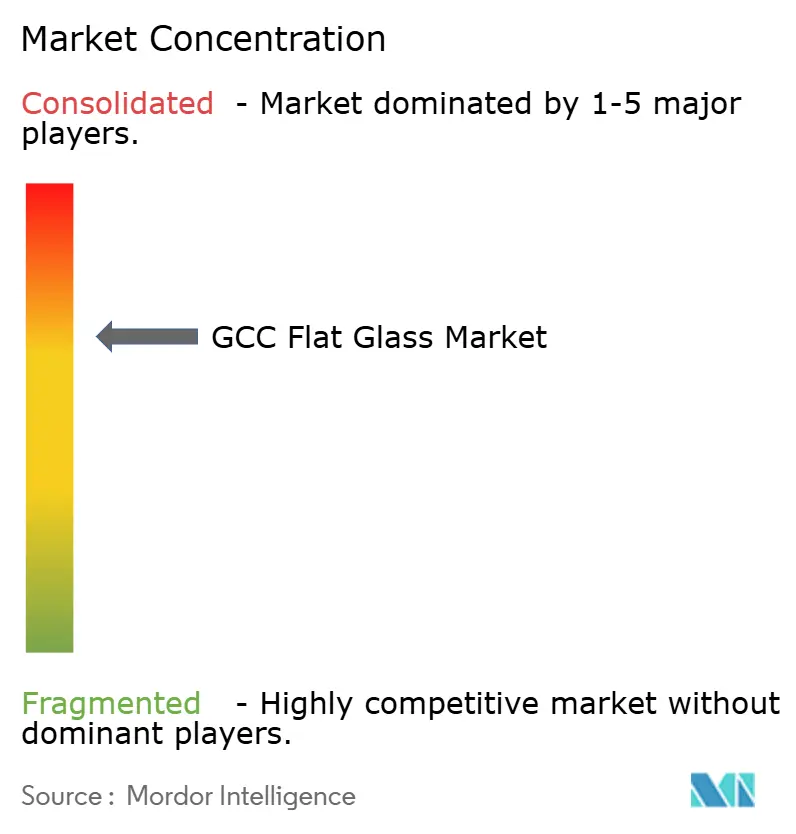

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Flachglas-Marktanalyse von Mordor Intelligence

Die Größe des GCC-Flachglas-Marktes wurde im Jahr 2025 auf 1,43 Millionen Tonnen geschätzt und soll von 1,49 Millionen Tonnen im Jahr 2026 auf 1,81 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der synchronisierten Infrastrukturagenda der Golfwirtschaften, dem stetigen Ausbau erneuerbarer Energie-Megaprojekte sowie dem politischen Druck zur Lokalisierung der Materialversorgung. Vorschriften für energieeffiziente Verglasung in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar haben den Wechsel von Basisprodukten zu Mehrwertprodukten beschleunigt, während die rasche Skalierung der Solarbranche eine spezialisierte Nachfrage nach eisenarmen, antireflexbeschichteten Gläsern mit sich bringt. Fertigungsinvestitionen von insgesamt mehr als 1 Milliarde USD seit 2024 unterstreichen das Vertrauen in die regionale Selbstversorgung, obwohl Schwankungen der Erdgaspreise und handelspolitische Schutzmaßnahmen die Kostenplanung für Hersteller erschweren. Die Wettbewerbspositionierung hängt von integrierten Produktionsstandorten, fortgeschrittenen Beschichtungskapazitäten und der Fähigkeit ab, Auftragnehmer aus den Bereichen Engineering, Beschaffung und Bau zu bedienen, die Fassadenpakete aus einer Hand bevorzugen.

Wesentliche Erkenntnisse des Berichts

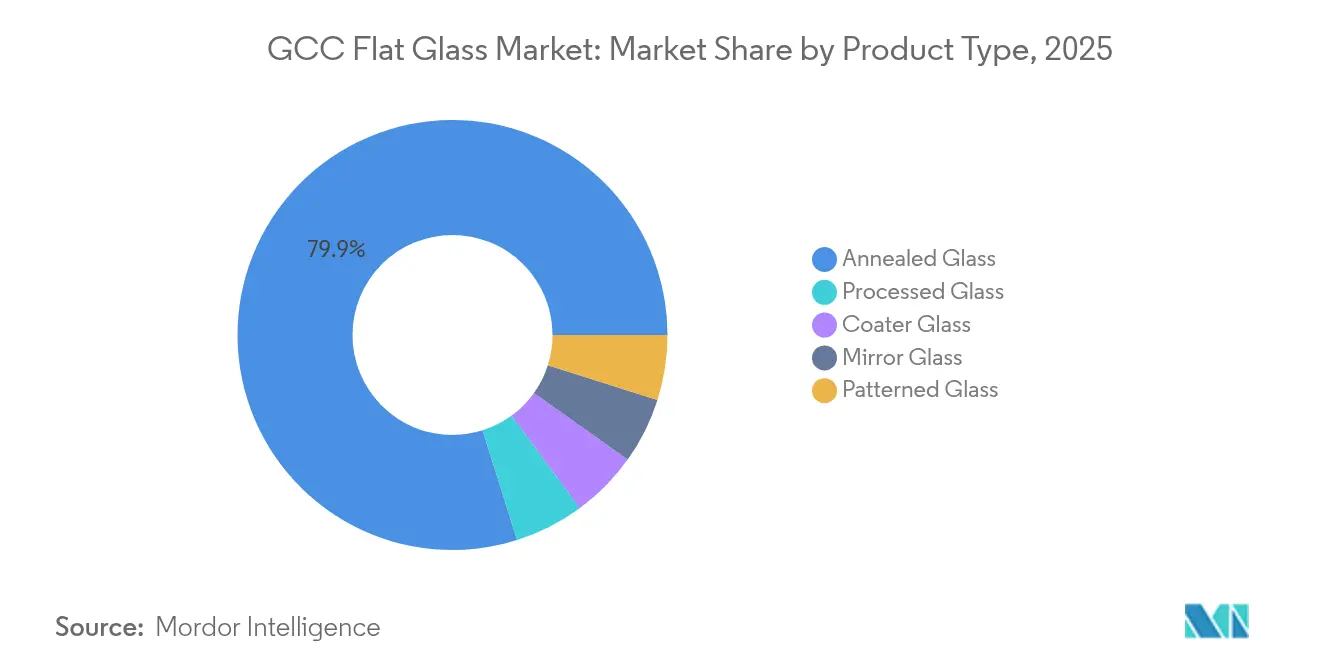

- Nach Produkttyp führte Floatglas mit einem Anteil von 79,86 % am GCC-Flachglas-Markt im Jahr 2025, während verarbeitetes Glas das schnellste Wachstum mit einer CAGR von 4,72 % bis 2031 verzeichnen soll.

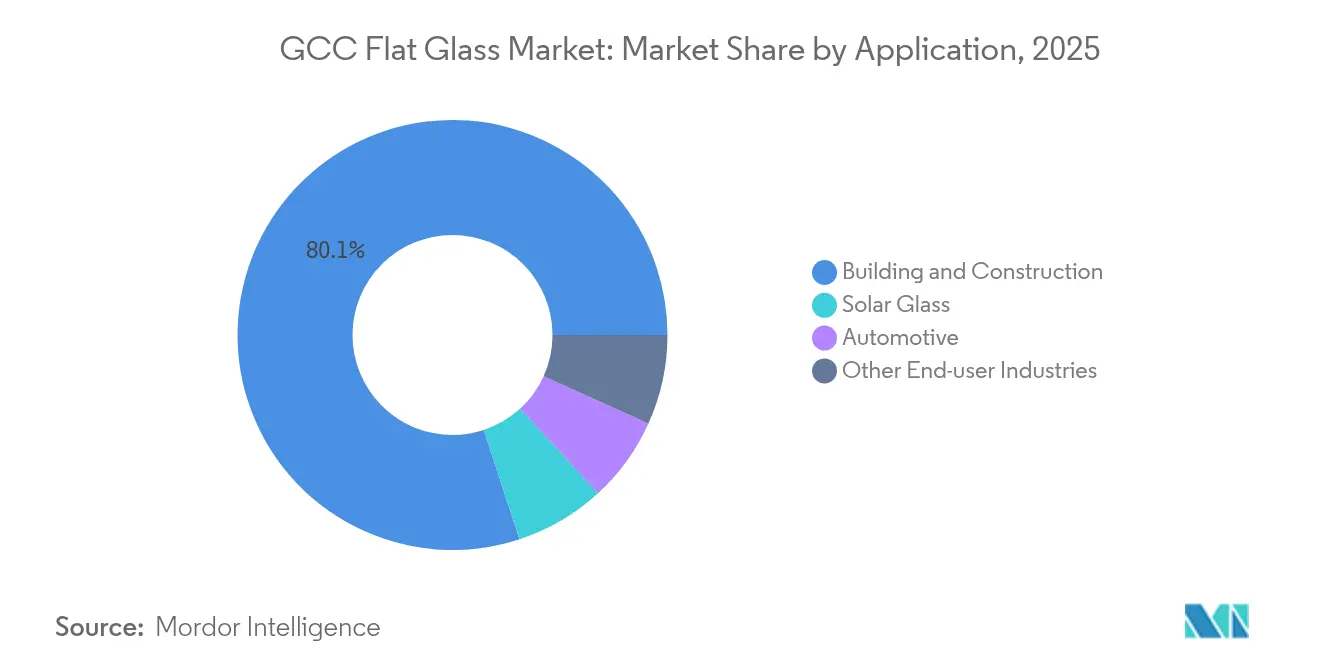

- Nach Anwendung entfiel auf den Bereich Bau und Konstruktion ein Anteil von 80,05 % an der GCC-Flachglas-Marktgröße im Jahr 2025, und Solarglas wird voraussichtlich mit einer CAGR von 6,65 % zwischen 2026 und 2031 wachsen.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 60,10 % am GCC-Flachglas-Markt und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 4,64 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im GCC-Flachglas-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom bei GCC- Vorschriften für nachhaltiges Bauen | +1.2% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Megaprojekte (NEOM, Lusail, Expo-City) erschließen Nachfrage | +1.8% | Saudi-Arabien, VAE, Katar | Langfristig (≥4 Jahre) |

| Aufstieg des integrierten Fassadenbaus | +0.7% | GCC-weit, geführt von VAE, Saudi-Arabien | Kurzfristig (≤2 Jahre) |

| Lokalisierungsantrieb für Floatlinen-Kapazität | +0.9% | Saudi-Arabien, Ausstrahlung auf Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Wachstum von Solarglas für CSP-Anlagen | +1.1% | Saudi-Arabien, VAE | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei GCC-Vorschriften für nachhaltiges Bauen

Strengere Bauvorschriften, eingeführt im Jahr 2024, verlangen energiesparende Verglasung für große Neubauprojekte. Saudi-Arabiens Vorschrift für nachhaltiges Bauen schreibt vor, dass Gebäude mit mehr als 1.000 m² Glasausführungen verwenden müssen, die strenge Wärmeleistungsziele erfüllen, was Entwickler dazu veranlasst hat, Wärmedämmbeschichtungen (Low-E-Beschichtungen) einzusetzen[1]Saudi Green Building Council, "Überblick über den Saudi-Grüngebäude-Code," sgbgbc.org. Dubais Al-Sa'fat-Rahmenwerk erhöht die Bewertungspunkte für Fassaden und stellt sicher, dass der solare Wärmedurchgangskoeffizient unter 0,25 bleibt – eine Anforderung, die die Nachfrage nach beschichteten oder laminierten Einheiten ankurbelt. Katar und Kuwait haben parallele Vorschriften erlassen, die zulässige U-Werte begrenzen und die Spezifikationslücke zwischen Floatglas und verarbeitetem Glas weiter vergrößern. Insgesamt unterstützen diese Regelungen den Wachstumspfad von 4,80 % für verarbeitetes Glas, indem sie den Mainstream-Bedarf in Kategorien mit höheren Margen lenken. Hersteller, die in der Lage sind, GSO 2663:2024- und GSO 2891:2024-Zertifizierungen zu erlangen, genießen nun einen bevorzugten Status bei wichtigen Ausschreibungen, was etablierten regionalen Herstellern einen Wettbewerbsvorteil verschafft.

Megaprojekte (NEOM, Lusail, Expo-City) erschließen Nachfrage

Flaggschiff-Projekte vervielfältigen die insgesamt verbrauchten Quadratmeter Verglasung. NEOM allein benötigt schätzungsweise 50 Millionen m² Spezialglas für seine Linearstadt, Industriebezirke und Tourismusanlagen. Saudi-Arabiens Cluster Red Sea Amaala und Diriyah Gate ergänzen Tausende von Hotelzimmern, die jeweils mit Hochleistungsfassaden ausgestattet sind. Katars Projekt-Pipeline nach der Fußball-Weltmeisterschaft in Lusail hält die Bestellungen für Spezialglas aufrecht, während Dubais Expo City sich zu einem Netto-Null-Betrieb verpflichtet hat, der auf intelligente Verglasung angewiesen ist. Entwickler bevorzugen lokale oder regionale Lieferanten, um Logistikrisiken zu minimieren und Anforderungen an lokale Inhalte zu erfüllen, was Hersteller dazu veranlasst, ihre Kapazitäten in der Nähe der Nachfragezentren auszubauen. Die Spezifikationen übertreffen häufig Rohstoffschwellen, was Lieferanten begünstigt, die optische, akustische und sicherheitsrelevante Eigenschaften an Projektanforderungen anpassen können.

Aufstieg des integrierten Fassadenbaus (EPC-Glas-Synergien)

Auftragnehmer wechseln von fragmentierter Beschaffung zu Fassadenpaketen aus einer Hand, die Design, Fertigung und Installation umfassen. Dubai Investments' Glascluster sicherte sich 2024 Verträge im Wert von 2 Milliarden AED, indem es Float-, Beschichtungs- und Montageservices von einer einzigen Plattform aus anbot. Der integrierte Ansatz verkürzt Projektzyklen und reduziert Koordinationsrisiken, was Eintrittsbarrieren für eigenständige Verarbeiter schafft. Regionale Unternehmen mit lokalem Vorschriftenwissen und logistischer Agilität können sich effektiv gegen importabhängige Lieferanten behaupten. Die Konsolidierung unter mittelgroßen Verarbeitern beschleunigt sich, da diese nach Skalierung und technischer Breite suchen, um die Erwartungen der EPC-Auftragnehmer zu erfüllen.

Lokalisierungsantrieb für Floatlinen-Kapazität (Saudi-Vision 2030)

Vision 2030 zielt darauf ab, bis 2030 70 % lokalen Inhalt bei Bauzulieferungen zu erreichen. Obeikans zweite Floatlinie im Wert von 520 Millionen SAR erhöhte die inländische Kapazität im Jahr 2024 um 180.000 Tonnen, unterstützt durch Darlehen des Saudi-Arabischen Industriellen Entwicklungsfonds, der bis zu 75 % der Projektkosten abdeckte. Anpassungen der Einfuhrzölle begünstigen zusätzlich die Preisstruktur zugunsten inländischer Produktion. Neue Verarbeitungspartnerschaften, wie Obeikans Allianz mit Isoclima im Jahr 2025, erweitern die Lokalisierungsnarrative auf Automobilverglasung und fortschrittliche Laminate. Die steigende Selbstversorgung wird voraussichtlich die intra-GCC-Handelsströme verschieben und Saudi-Arabien bis Ende des Jahrzehnts als Nettoexporteur positionieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erdgaspreisvolatilität beeinträchtigt Ofenökonomie | -0.8% | GCC-weit, besonders VAE, Katar | Kurzfristig (≤2 Jahre) |

| Zunehmende Antidumping-Untersuchungen bei importiertem Flachglas | -0.5% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Langsame Zertifizierungszyklen für neue Verglasungstechnologien | -0.3% | GCC-weit, geführt von Saudi-Arabien, VAE | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erdgaspreisvolatilität beeinträchtigt Ofenökonomie

Glasöfen laufen ohne Unterbrechung bei nahezu 1.600 °C und verbrauchen 80–87 % der Anlagenenergie. Wenn die Gaskosten über 40 % der gesamten Produktionskosten steigen, geraten kleine Hersteller unter Margendruck und können Kapazitäten stilllegen[2]EFI Foundation, "Energieintensität in der Glasherstellung," efi.org. VAE und Katar, die Gastarife an globale LNG-Benchmarks koppeln, spüren die Volatilität stärker als Saudi-Arabiens reguliertes System. Größere Konzerne wie Emirates Float Glass sichern sich durch langfristige Verträge und Wärmerückgewinnungsaufrüstungen. Kleinere Akteure ohne Skalierung oder Kapital für Effizienz-Nachrüstungen riskieren den Marktaustritt, ein Trend, der die Kapazitätskonsolidierung beschleunigt.

Zunehmende Antidumping-Untersuchungen bei importiertem Flachglas

Der GCC leitete im Oktober 2024 eine Antidumping-Untersuchung ein, die Importe aus China und Iran unter HS 7005.21 und 7005.29 abdeckt. Vorläufige Margen liegen zwischen 15 % und 40 %, was auf wahrscheinliche Zölle hinweist, die die Importkosten erhöhen werden. Inländische Hersteller werden voraussichtlich Marktanteile gewinnen, doch könnten Bauherren mit höheren Verglasungskosten genau dann konfrontiert werden, wenn Megaprojekte ihren Höhepunkt erreichen. Die mögliche Zolleinführung veranlasst ausländische Investoren, die Fertigung in die Region zu verlagern, wodurch der Versorgungsverlust durch eingeschränkte Importe mit neuer lokalisierter Produktion ausgeglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Floatglas steht vor einer Verarbeitungsrevolution

Floatglas bleibt das Arbeitspferd des GCC-Flachglas-Marktes und macht im Jahr 2025 79,86 % des Volumens aus, dank seiner kosteneffizienten Versorgung für den Massen-Wohn- und Gewerbebau. Die steigende Beliebtheit von Vorhangfassaden mit Wärmedämmbeschichtungen (Low-E-Beschichtungen) lenkt Architekten zu verarbeiteten Optionen. Diese Verschiebung zeigt sich bei der Beschaffung für NEOMs gemischt genutzte Türme, wo beschichtete Einheiten handelübliches Klarglas ersetzen, um thermische Komfortziele zu erfüllen.

Verarbeitetes Glas, angeführt von vorgespannten und laminierten Kategorien, ist auf dem Weg zu einer jährlichen Wachstumsrate von 4,72 % bis 2031, was einen strukturellen Upgrading-Zyklus signalisiert. Beschichtete Produkte profitieren von Niedrigsolar-Gewinnspezifikationen, während Spiegel- und Dekovarianten in Hotel- und Luxus-Einzelhandelsausbauten in Dubai, Riad und Doha verwendet werden. Investitionen von Saint-Gobain und Guardian in Magnetron-Sputtering-Beschichtungsanlagen ermöglichen die lokale Produktion von Dreifach-Silber-Low-E-Glas, das bisher importiert wurde. Inländische Verarbeiter wie Obeikan schließen technische Allianzen mit europäischen Firmen, um Premiumanwendungen zu erschließen, wodurch Lieferzeiten verkürzt und das Währungsrisiko für Auftragnehmer reduziert werden. Mit dem Skalieren dieser Kapazitäten wird der GCC-Flachglas-Markt weniger auf importierte verarbeitete Einheiten angewiesen sein – ein Wendepunkt, der die Lokalisierungsagenda der Region unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Solarglas beschleunigt sich über die Dominanz des Baubereichs hinaus

Bau und Konstruktion hielt im Jahr 2025 einen Anteil von 80,05 % an der GCC-Flachglas-Marktgröße. Mittelklassige Wohntürme, Krankenhäuser und Bildungscampusse, die Teil nationaler Wohnungs- und Sozialinfrastrukturprogramme sind, verankern die Basislinie der Nachfrage. Vorhangwandsysteme, Atrien und Oberlichter in gemischt genutzten Komplexen verstärken den hohen Volumenbedarf.

Solarglas übertrifft trotz einer kleineren Ausgangsbasis alle anderen Anwendungen mit einer CAGR von 6,65 % bis 2031. Von den VAE und Saudi-Arabien übernommene Ziele für erneuerbare Energien erfordern eisenarme, antireflexbeschichtete Scheiben für versorgungsgroße CSP- und Photovoltaik-Farmen. Almadens geplante Anlage mit 500.000 Tonnen in Abu Dhabi allein wird genug Kapazität hinzufügen, um jährlich 5 GW an Modulen zu verglasen – eine Größenordnung, die die Versorgungsdynamik neu gestaltet. Automobilglas soll im mittleren einstelligen Bereich wachsen, gestützt durch Saudi-Arabiens Ambitionen zur Lokalisierung der Fahrzeugmontage. Gebäudeintegrierte photovoltaische Fassaden veranschaulichen die Konvergenz zwischen Bau- und Solaranwendungen und verbinden Energieerzeugung mit Hüllleistung. Mit der Ausweitung der politischen Anreize könnte Spezialsolar-Glas den Anteil des Bausektors bis Ende des Jahrzehnts erodieren und die Erlöse für Hersteller diversifizieren, die optische und Haltbarkeitsbenchmarks erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hält den Löwenanteil von 60,10 % am GCC-Flachglas-Markt und soll bis 2031 mit 4,64 % pro Jahr wachsen. Die Pipeline der Gigaprojekte – NEOM, Rotes Meer und Diriyah Gate – schafft ein in der Region unvergleichliches Ausmaß. Die lokale Produktion expandiert: Obeikans zweite Floatlinie hob die Nennkapazität auf 360.000 Tonnen an, und Gulf Guard nimmt eine Erweiterung im Wert von 215 Millionen USD in Betrieb. Vision-2030-Anreize begünstigen inländisches gegenüber importiertem Glas, und Zollanpassungen stärken die Preiswettbewerbsfähigkeit. Der Vorstoß des Königreichs in Bezug auf erneuerbare Energien erzeugt zusätzliche Solarglasnachfrage, wodurch Bau- und Energiesektor gemeinsam die Nachfrage antreiben.

Die Vereinigten Arabischen Emirate fungieren als Technologiezentrum innerhalb des GCC-Flachglas-Marktes. Die Industriezone Ras Al Khaimah beherbergt Guardian Glass, Saverglass und eine wachsende Gruppe von Solarglas-Spezialisten. Glass Technology's Anlage im Wert von 350 Millionen AED, eingeweiht im April 2025, produziert jährlich 5,5 Millionen Modulsätze und untermauert Abu Dhabis Solarfahrplan. Dubais Auftragsbestand für Luxus-Hochhäuser hält den Appetit auf intelligente und dekorative Verglasung aufrecht und ermöglicht Premiumpreise, die weitere Beschichtungsinnovationen finanzieren. VAE-Hersteller exportieren in den gesamten Golf und nach Ostafrika und nutzen dabei die Logistik der Freizonen und Handelsabkommen.

Katar, Oman, Kuwait und Bahrain repräsentieren kleinere, aber stabile Anteile. Katar setzt die Umrüstung der Stadioninfrastruktur in gemischt genutzte Anlagen fort und hält Spezialaufträge am Leben. Omans Duqm-Projekte und Kuwaits Büroprojekte im Ölsektor halten den Basisverbrauch aufrecht. Diese Märkte sichern ihre Versorgung zunehmend aus saudi-arabischen und VAE-Anlagen, wodurch Lieferzeiten verkürzt und mit asiatischen Importen verbundene Währungsschwankungsrisiken reduziert werden. Im Prognosezeitraum wird erwartet, dass der intra-GCC-Handel mehr als 70 % der Lieferungen dominiert, was die Fertigungsautarkie des Blocks bestätigt.

Wettbewerbslandschaft

Der GCC-Flachglas-Markt ist mäßig konzentriert. Globale Marktführer wie Saint-Gobain, Guardian Industries und AGC behaupten eine starke Präsenz durch patentierte Beschichtungstechnologie, globale Beschaffungsvorteile und langjährige Beziehungen zu multinationalen Auftragnehmern, die im Golf tätig sind. Ihre regionalen Tochtergesellschaften genießen den Status des frühen Lastenheftes bei Megaprojekten, die dokumentierte Leistungshistorien erfordern. Dennoch haben regionale Marktführer wie Emirates Glass, Obeikan Glass und Dubai Investments den Fähigkeitsabstand durch den Ausbau von Magnetron-Sputtering-Linien, automatisierten Schneideanlagen und integrierten Fassadenmontagegeräten geschlossen.

GCC-Flachglas-Branchenführer

Saint-Gobain

Guardian Industries

Emirates Glass LLC

Obeikan Glass Company

Şişecam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Obeikan Glass und das chinesische Technologieunternehmen Liaoning Zhongyuan unterzeichneten eine Vereinbarung zur Einführung einer zweiten Floatglas- (einer Art Flachglas-) Linie in Yanbu, Saudi-Arabien. Der Schritt zielt darauf ab, die industrielle Präsenz von Obeikan Glass zu stärken. Die Floatglaslinie wird eine Kapazität von 650 Tonnen pro Tag haben.

- Januar 2024: Aria Holding, ein prominentes katarisches Konglomerat, unterzeichnete eine Vereinbarung mit der Regierung von Maharashtra, Indien, zur Errichtung einer Floatglas- (einer Art Flachglas-) Produktionsanlage in Indien mit einer Investition von 240 Millionen USD. Dieses Vorhaben soll die Einnahmequellen des katarischen Konglomerats stärken und dem lokalen Markt einen Aufschwung geben.

Berichtsumfang des GCC-Flachglas-Marktes

Flachglas, auch Tafel- oder Scheibenglas genannt, wird häufig zur Herstellung von Solarmodulen, Fenstern, Spiegeln und Türen verwendet. Sand, Siliziumdioxid, Kalkstein und Natriumcarbonat werden geschmolzen, um eine Flüssigkeit zu erzeugen, die dann zur Herstellung eines Produkts der gewünschten Dicke abgekühlt wird.

Der GCC-Flachglas-Marktbericht ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Floatglas (einschließlich Getöntem Glas), Beschichtetes Glas, Reflexglas, Verarbeitetes Glas und Spiegel segmentiert. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Automobil, Solarglas und andere Endverbraucherbranchen (Elektronik, Luft- und Raumfahrt usw.) segmentiert. Nach Geografie ist der Markt in Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait und den Rest des GCC segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Flachglas-Markt in 4 Ländern der Region ab. Für jedes Segment werden Marktgröße und Prognosen in Werten (USD) angegeben.

| Floatglas |

| Beschichtetes Glas |

| Verarbeitetes Glas |

| Spiegelglas |

| Ornamentglas |

| Bau und Konstruktion |

| Automobil |

| Solarglas |

| Andere Endverbraucherbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Produkttyp | Floatglas |

| Beschichtetes Glas | |

| Verarbeitetes Glas | |

| Spiegelglas | |

| Ornamentglas | |

| Nach Anwendung | Bau und Konstruktion |

| Automobil | |

| Solarglas | |

| Andere Endverbraucherbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die GCC-Flachglas-Nachfrage bis 2031 sein?

Das Volumen soll bis 2031 1,81 Millionen Tonnen erreichen, ausgehend von 1,49 Millionen Tonnen im Jahr 2026.

Welches Land treibt den größten Verbrauch an?

Saudi-Arabien macht 60,10 % der regionalen Nachfrage aus und verbindet das höchste Volumen mit einem CAGR-Ausblick von 4,64 %.

Welches Segment wächst am schnellsten?

Solarglas führt mit einer prognostizierten CAGR von 6,65 % bis 2031 aufgrund groß angelegter CSP- und Photovoltaik-Projekte.

Warum bauen Verarbeiter in den VAE Kapazitäten aus?

Freizonenlogistik, Nähe zu Solarparkprojekten und unterstützende Industriepolitik ziehen Investitionen wie Almadens 500.000-Tonnen-Anlage an.

Wie wirken sich Energiepreise auf Hersteller aus?

Erdgaspreisvolatilität kann die Betriebskosten der Öfen auf mehr als 40 % der gesamten Produktionskosten erhöhen und die Margen kleinerer Anlagen erodieren.

Seite zuletzt aktualisiert am: