Marktgröße und Marktanteil für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

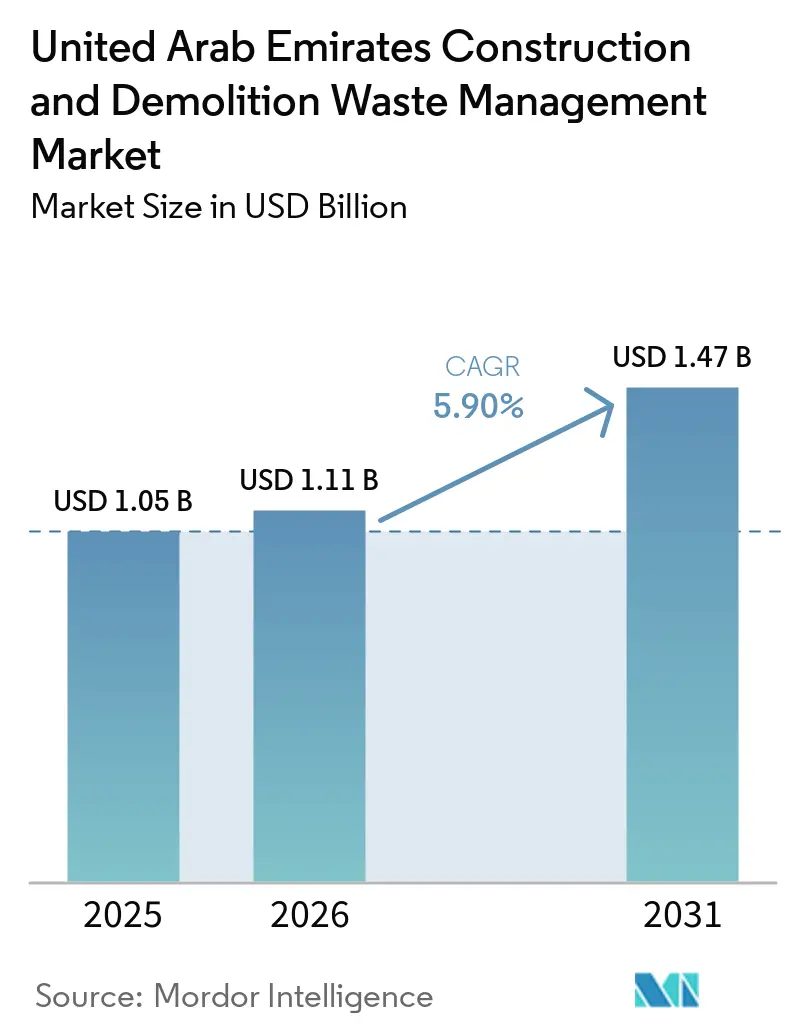

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

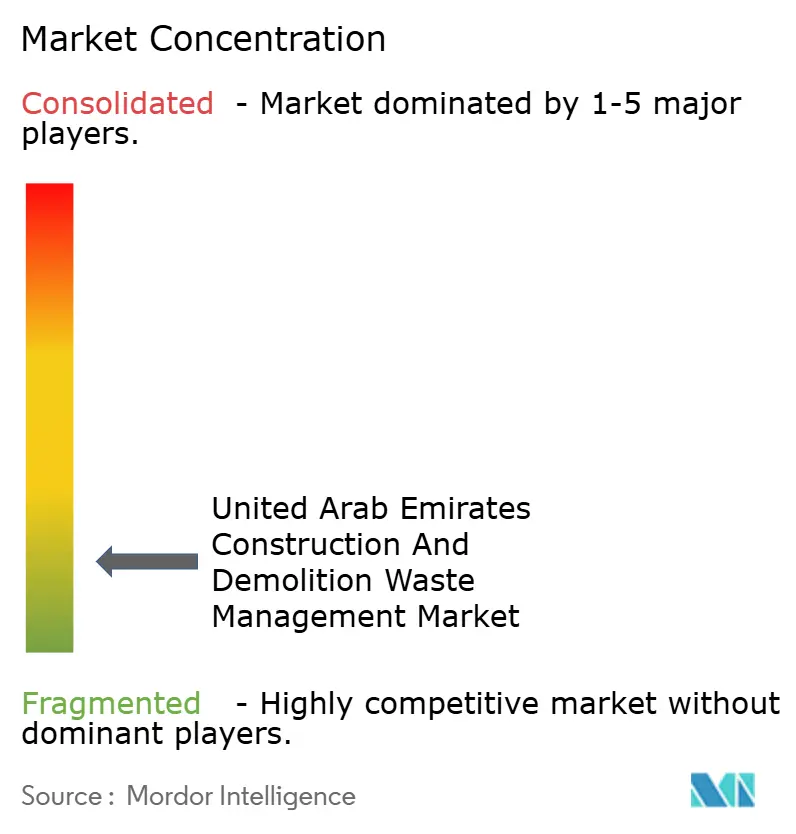

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten durch Mordor Intelligence

Die Marktgröße für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,11 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,47 Milliarden USD erreichen, mit einer CAGR von 5,90 % über den Zeitraum 2026–2031.

Das Wachstum des Marktes für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten spiegelt die Beschleunigung von Deponievermeidungsmandaten, die Durchsetzung der Kreislaufwirtschaftspolitik und steigende Infrastrukturinvestitionen in Dubai, Abu Dhabi und Schardscha wider. Dubais Gesetz Nr. 18 von 2024 legt ein klares Enddatum für Deponien fest und verpflichtet Auftragnehmer, Bau- und Abbruchabfälle (B&A-Abfälle) zu lizenzierten Recyclinganlagen, Materialrückgewinnungsanlagen oder Wege der Energierückgewinnung zu leiten. Gesetz Nr. 18 von 2024 setzt die Frist zur Abschaffung von Deponien bis 2027 durch und schreibt die Weiterleitung von B&A-Abfällen in lizenzierte Kanäle vor. Die Bundespolitik ermöglicht auch den Einsatz von Recyclingzuschlagstoffen in Straßen- und Hochbauarbeiten, sofern die Materialien die Spezifikationen erfüllen, was die Marktnachfrage nach hochwertigen Sekundärrohstoffen stärkt. B&A-Ströme machen einen hohen Anteil des Feststoffabfallaufkommens in den Emiraten aus, was die Bedeutung von Trennungsprotokollen, digitalem Abfalltracking und Verarbeitungskapazitäten für Beton, Stahl, Asphalt, Gips und Holz erhöht. Durchsetzungssysteme stützen sich nun auf prüfbare Manifeste und GPS-Verifizierung, um den Abschluss von Abbrucharbeiten mit der ordnungsgemäßen Entsorgung zu verknüpfen, was die Compliance stärkt und den Formalisierungstrend des Marktes für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten unterstützt.

Wichtigste Erkenntnisse des Berichts

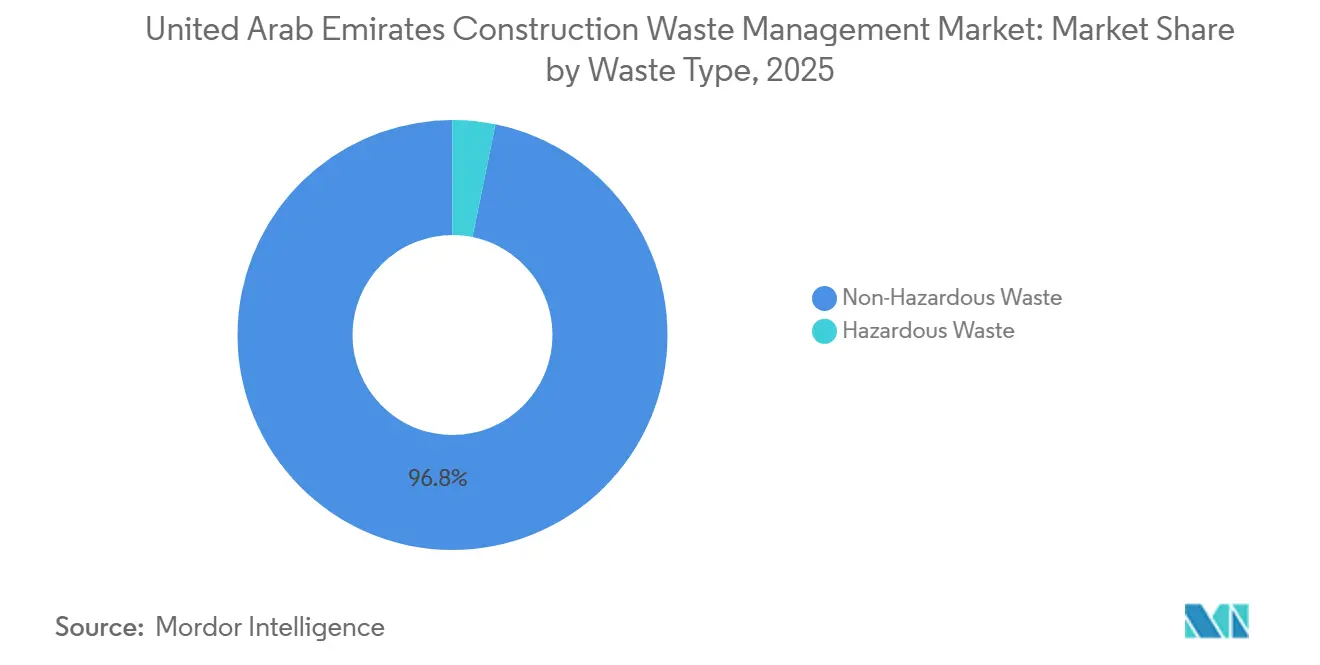

- Nach Abfallart hielt nicht gefährlicher Abfall im Jahr 2025 einen Anteil von 96,8 % an der Marktgröße für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten, während gefährlicher Abfall bis 2031 das schnellste Wachstum mit einer CAGR von 6,2 % verzeichnen soll.

- Nach Dienstleistung führte Recycling und Materialrückgewinnung mit einem Anteil von 39,7 % am Marktanteil für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten im Jahr 2025, wobei dasselbe Segment bis 2031 mit einer CAGR von 5,9 % wachsen soll.

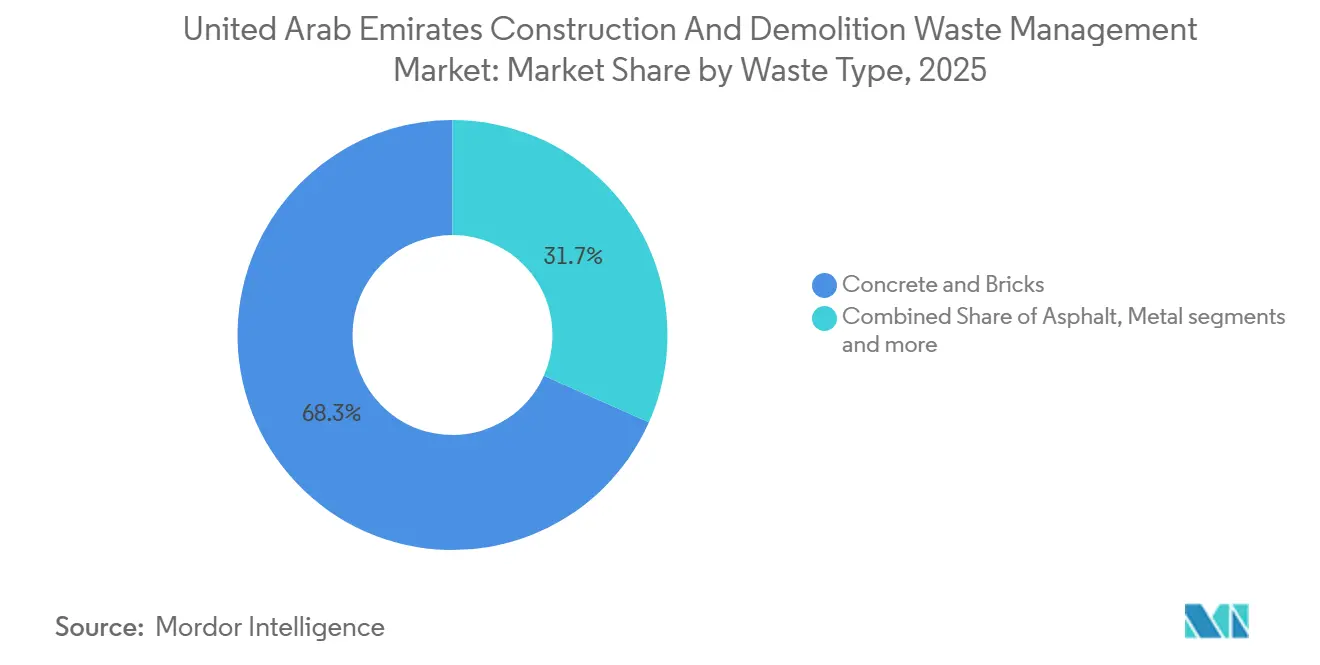

- Nach Material hielten Beton und Ziegel im Jahr 2025 einen Anteil von 69,0 %, während Gips und Trockenbauplatte mit einer CAGR von 6,0 % bis 2031 die am schnellsten wachsenden Teilsegmente sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Bautätigkeit und bedeutende Infrastrukturentwicklungsprojekte | +1.5% | Kernbereich Dubai und Abu Dhabi mit Ausstrahlungseffekten auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Starke staatliche Regulierung und verbindliche Abfallvermeidungspolitik | +1.2% | National, mit der strengsten Durchsetzung in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftspolitik der Vereinigten Arabischen Emirate 2021–2031 und Netto-Null-Ziele 2050 | +1.0% | National, eingebettet in die föderale Beschaffung und strategische Planung | Mittelfristig (2–4 Jahre) |

| Zertifizierungen für nachhaltiges Bauen und Nachhaltigkeitsbewertungssysteme (LEED, Estidama) | +0.8% | National, mit frühen Erfolgen in Dubai, Abu Dhabi und Schardscha | Langfristig (≥ 4 Jahre) |

| Infrastruktur zur Energierückgewinnung aus Abfall und fortschrittliche Recyclingtechnologien | +0.7% | National, konzentriert in Schardscha, Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Vorteile und Kosteneinsparungen durch Recyclingmaterialien | +0.7% | National, besonders relevant für große Projektentwickler und Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Bautätigkeit und bedeutende Infrastrukturentwicklungsprojekte

Das Ministerium für Gemeinden und Transport von Abu Dhabi meldete für 2025 Genehmigungen für nahezu 75 Millionen Quadratmeter Entwicklungsfläche in den Bereichen Wohnen, Industrie, Technologie und Gastgewerbe, was für 2026 und 2027 erhöhte B&A-Abfallmengen erwarten lässt. Expo City Dubai hat seine Ausstellungs- und Stadtbezirkskapazitäten ausgebaut, um bis 2027 einen größeren städtischen Innovationsknotenpunkt zu verankern, was die Ausbau- und Renovierungszyklen der Region sowie die damit verbundenen Gips-, Verpackungs- und Haustechnikabfallströme verlängert. Die KI-gestützte Genehmigungsplattform BINAA, die 2025 eingeführt wurde, verkürzte die Bearbeitungszeiten für Villagenehmigungen und reduzierte Nacheinreichungen, was rechtmäßige Projektstarts beschleunigt und die Zeitpläne in der Genehmigungspipeline verdichtet. Das Volumen der Baugenehmigungen stieg 2025, und Schulungsprogramme qualifizierten Tausende von Beratern und Auftragnehmern weiter, was eine konsistente Einhaltung der verbindlichen Abfallplanungsanforderungen in den kommenden Jahren unterstützt. Diese Trends stärken die Aussichten für den Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten, da Projektvolumina und Ausbauarbeiten in den wichtigsten Entwicklungszonen anhalten.

Starke staatliche Regulierung und verbindliche Abfallvermeidungspolitik

Dubais Gesetz Nr. 18 von 2024, das dreißig Tage nach seiner Veröffentlichung in Kraft trat, kodifiziert strenge B&A-Kontrollen, einschließlich Perimeterkontrolle an Abbruchstellen und mehrjähriger Aufzeichnungspflicht für Abfallmengen sowohl für nicht gefährliche als auch für gefährliche Ströme.[1]Das Oberste Gesetzgebungskomitee im Emirat Dubai, „Gesetz Nr. (18) von 2024 zur Regulierung des Abfallmanagements im Emirat Dubai”, Regierung von Dubai, dlp.dubai.gov.ae Die Bestimmungen ermächtigen die Behörden, den Einsatz von Recyclingrohstoffen oder alternativen Brennstoffen in Industrieprozessen zu verlangen, wo dies machbar ist, und stärken so die Nachfrage nach konformen Sekundärmaterialien. Bundesgesetz Nr. 12 von 2018 verbietet das offene Deponieren und Verbrennen von B&A-Abfällen und verhängt Unternehmensstrafen, die bei Wiederholungstätern eskalieren, was die Risikoabwägung zugunsten zuverlässiger Recyclingkanäle verschiebt. In Abu Dhabi verlangt die Umweltbehörde GPS-gestempelte Erklärungen für alle Abfallbewegungen und knüpft die Freigabe von Abbruchgenehmigungen an den Nachweis der Anlieferung an lizenzierten Standorten, was die Transparenz entlang der gesamten Abfallkette erhöht.[2]Umweltbehörde – Abu Dhabi, „Erklärung zur Abfallentsorgung an lizenzierten Standorten”, Umweltbehörde – Abu Dhabi, ead.gov.ae Die Kreislaufwirtschaftspolitik der Vereinigten Arabischen Emirate 2021–2031 fügt Leistungsindikatoren für die B&A-Entstehungsintensität und die jährliche Berichterstattung durch die Emirate hinzu, was B&A-Kennzahlen in nationale Nachhaltigkeits-Dashboards integriert.

Kreislaufwirtschaftspolitik der Vereinigten Arabischen Emirate 2021–2031 und Netto-Null-Ziele 2050

Die Bundespolitik benennt Infrastruktur als Prioritätssektor für die Kreislaufwirtschaft und schreibt Maßnahmen vor, die Recyclinginhalte priorisieren, Gebäudeenergiecodes aktualisieren und Renovierungs- und Wiederverwendungsstrategien in der Projektplanung fördern. Die Netto-Null-2050-Strategie der Vereinigten Arabischen Emirate weist Abfall einen definierten Programmbereich im Rahmen einer gesamtwirtschaftlichen Dekarbonisierungsanstrengung zu und verknüpft Ressourceneffizienz im Bauwesen mit nationalen Klimaverpflichtungen. Die Leistungsverfolgung für B&A-Abfall pro BIP-Einheit schafft einen strukturellen Anreiz, modulares Bauen, Vorfertigung und Design für Demontage zu bevorzugen, was die Abfallintensität über den Lebenszyklus von Anlagen reduziert. Die jährliche Berichterstattung und föderale Koordination der Politik stärken die Rechenschaftspflicht in den Emiraten, was zu konsistenteren Umleitungszielen und Überwachungsanforderungen für Projekteigentümer und Auftragnehmer führt. Diese Rahmenbedingungen helfen dem Markt für Bau- und Abbruchabfallmanagement der Vereinigten Arabischen Emirate, die Kapitalallokation mit nachweisbaren Umweltergebnissen in Einklang zu bringen, die ESG-verknüpfte Finanzierungsstandards unterstützen.[3]FAO-Rechtsabteilung, „VAE-Kreislaufwirtschaftspolitik 2021–2031”, FAOLEX, faolex.fao.org

Zertifizierungen für nachhaltiges Bauen und Nachhaltigkeitsbewertungssysteme

Abu Dhabis Pearl-Bewertungssystem verlangt eine Mindestumleitung von 30 % der B&A-Abfälle für die Projektgenehmigung und erhöht die Schwellenwerte auf 50–70 % für höhere Pearl-Stufen, was Abfallziele in zentrale Entwicklungsabläufe einbettet. LEED v4.1 vergibt Punkte für die Umleitung von 50 % und 75 % der B&A-Abfälle, was die Vorsortierung von Beton, Stahl, Holz und Karton auf der Baustelle fördert, unterstützt durch zeitgestempelte Manifeste und Wiegebrückenbelege. Dubais digitaler Abfallkontrollstapel verpflichtet Auftragnehmer zur Führung konformer Dokumentation und unterstützt KI-Verifizierung in Anlagen, was das Vertrauen in Umleitungsansprüche für Zertifizierungseinreichungen stärkt. Bundesgesetz Nr. 12 verpflichtet zur Quelltrennung und kontrollierten Entsorgung für ausgenommene Materialien, was regulatorische Grundlagen mit den Prüfbarkeitsanforderungen von Bewertungssystemen in Einklang bringt. Diese Zertifizierungswege stärken die Nachfragesignale für Recyclingzuschlagstoffe und verifizierte Materialrückgewinnung, die der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten im großen Maßstab bedienen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein und Wissen über bewährte Praktiken im Abfallmanagement | -0.5% | National, mit Lücken bei kleineren Auftragnehmern und Subunternehmergruppen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Abfalltrennung auf der Baustelle und Umsetzungslücken | -0.4% | National, konzentriert in schnell wachsenden städtischen Projekten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für Recyclinginfrastruktur | -0.4% | National, besonders ausgeprägt für private Investoren in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Marktakzeptanz und Qualitätsbedenken bei Recyclingmaterialien | -0.3% | National, insbesondere bei strukturellen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein und Wissen über bewährte Praktiken im Abfallmanagement

Auf überfüllten städtischen Baustellen in Dubai und Abu Dhabi sind Mischladungen üblich, wenn Zeitdruck und Hitzebedingungen die Besatzungen dazu veranlassen, die Aufgabenerfüllung der Trennung vorzuziehen, was zu Ablehnungen in Anlagen und zusätzlichen Kosten durch Neusammlung und Verzögerungen führt. Kontaminationsniveaus von nur 5–10 % können zur Ablehnung von Containern führen, und abgelehnte Ladungen können mehrere tausend Dirham kosten, wenn Transport, Ausfallzeiten und Nacharbeiten zusammengerechnet werden, was die wirtschaftliche Grundlage für das Recycling bei Auftragnehmern schwächt, die nicht in die Überwachung am Entstehungsort investieren. Gesetz Nr. 18 von 2024 legt die letztendliche Verantwortung für den Baustellenabfall bei den Hauptauftragnehmern, sodass fragmentierte Subunternehmergruppen ohne Kontinuität oder Schulung Prüfungsergebnisse verstärken und Strafen eskalieren können. Häufige Personalfluktuation und kurzfristige Verträge behindern eine stetige Verhaltensänderung in Bezug auf farbcodierte Behälter und Ladungsreinheit, was Umsetzungslücken auch dort aufrechterhält, wo schriftliche Pläne vorhanden sind. Gemeinden nutzen nun KI-Kameras und sofortige Verifizierung von Abfalltransferbelegen, um Unstimmigkeiten zu kennzeichnen, was die Sichtbarkeit von Nichteinhaltung erhöht und den Bedarf an Schulungen und klaren Baustellenkontrollen verstärkt.

Unzureichende Abfalltrennung auf der Baustelle und Umsetzungslücken

Branchenanalysen aus Abbruchbetrieben in den Vereinigten Arabischen Emiraten zeigen, dass unzureichende Quelltrennung das Haupthindernis für hohe Recyclingquoten bleibt, wobei begrenzte Stellfläche, eingeschränkte Arbeitszeiten und Anwohnerbedenken die Toleranz für Mehrcontainer-Layouts und häufige Sammlungen verringern. In dicht bebauten Bereichen mit engem Zugang wird häufig die Einströmungssammlung eingesetzt, um die Nutzlast pro Fahrt zu maximieren, aber diese Wahl untergräbt die saubere Trennung und führt zu Abwertungen in Materialrückgewinnungsanlagen. Projektentwürfe und Ausschreibungsunterlagen weisen selten dedizierte Sortierbereiche aus oder legen klare Umleitungsziele fest, was späte Nachrüstungen der Abfallpläne nach der Mobilisierung erzwingt, wenn die Baustellenflächen bereits vergeben sind. Unsachgemäße Zwischenlagerung von Gegenständen wie Lithiumbatterien, Farbrückständen und brennbarem Holz erhöht Brandrisiken, was Vorgesetzte dazu veranlasst, die Entfernung zu beschleunigen, anstatt zu sortieren, und die nachgelagerte Recyclingfähigkeit verringert. KI-gestützte Inspektionen erkennen nun Diskrepanzen zwischen Abfalltransferbelegbeschreibungen und tatsächlichen Ladungen, und abgelehnte Container verursachen doppelte Transportkosten, Leerlauf der Belegschaft und Verwaltungskosten, die weit über die ursprünglichen Entsorgungsgebühren hinausgehen, was Auftragnehmer unter Druck setzt, Bauprozesse und Überwachung neu zu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Nicht gefährlicher Abfall dominiert, während gefährliche Ströme zunehmen

Nicht gefährliche Ströme, einschließlich Beton, Ziegel, sauberer Erde, Asphalt, Holz und Metallen, hielten 2025 96,8 % des Tonnageaufkommens, ein Ergebnis betonintensiver Bautypologien und tiefer Aushubarbeiten bei Hochhaus- und Mischnutzungsobjekten. Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten profitiert von strengen Handhabungsvorschriften für gefährliche Ströme, die lizenzierten Transport und dedizierte Anlagen erfordern, was die Transparenz erhöht und die Häufigkeit unkontrollierter Deponierung verringert. Parallel dazu haben Co-Processing-Kanäle für gefährliche Rückstände in Zementöfen unter Bundesaufsicht die rechtmäßigen Endnutzungsoptionen für Materialien erweitert, die nicht konventionell recycelt werden können. Gefährlicher Abfall umfasst asbesthaltige Altmaterialien, Farbschlämme, kontaminierte Böden und behandeltes Holz und wird durch Umbauten und Abrisse in älteren Beständen sowie durch strenge Durchsetzung geprägt, die informelle Entsorgungsanreize reduziert. Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten verfolgt diese Verschiebungen weiterhin, da sich Projektzyklen von schweren Tiefbauarbeiten zu Innenausbauten verlagern, bei denen die Zusammensetzung komplexer wird und der Überwachungsbedarf steigt.

Die Marktgröße für gefährlichen Abfall im Bereich Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten soll bis 2031 mit einer CAGR von 6,2 % wachsen, unterstützt durch industrielle Neuentwicklungen, bessere Deklaration gefährlicher Materialien und eine breitere Nutzung lizenzierter Entsorger. Bei nicht gefährlichen Strömen haben verbesserte Vor-Ort-Zerkleinerung und Verfüllung eine stärkere Wiederverwendung von Beton und Erde ermöglicht, was die Entsorgungsmengen auch bei hoher Bautätigkeit niedrig hält. Auftragnehmer erkennen, dass eine fehlende ordnungsgemäße Deklaration unter der kommunalen Durchsetzung zu Betriebsstillständen oder Bürgschaftsverfällen führen kann, was Anreize schafft, Arbeitsabläufe für gefährliche Abfälle frühzeitig in Projektzeitplänen zu planen. Da die Kreislaufbeschaffung zunimmt, konzentriert sich die Branche für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten auf nachvollziehbare Lieferketten und Qualitätskontrolle, damit gefährliche Ströme konforme Entsorgungswege gemäß Bundes- und Emiratsvorschriften erreichen.

Nach Dienstleistung: Recycling und Materialrückgewinnung führt mit dem größten Anteil und dem schnellsten Wachstum

Recycling und Materialrückgewinnung führte 2025 mit einem Anteil von 39,7 % am Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten, angetrieben durch verbindliche Umleitungsziele und die politische Erlaubnis, einen Teil der Primärzuschlagstoffe zu ersetzen, sofern die Spezifikationen erfüllt sind. Die Marktgröße für Recycling und Materialrückgewinnung im Bereich Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten soll bis 2031 mit einer CAGR von 5,9 % wachsen, im Einklang mit der Schließung der verbleibenden Deponien in Dubai und der erweiterten Verarbeitung sauberer, getrennter Ladungen. Sammel- und Transportdienstleistungen operieren mit niedrigeren Margen aufgrund von Lizenzzugang und Wettbewerb, was das Wachstum nahe dem Marktdurchschnitt hält. Sortier- und Trennungsdienstleistungen integrieren nun KI-Vision und fortschrittliche Rückgewinnungslinien, doch manuelle Sortierung für Mischladungen bleibt weit verbreitet und begrenzt die Skalierbarkeit bei Schnellbauprojekten. Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten stützt sich auf große, lizenzierte Anlagen, die qualitätsgesicherte Recyclingzuschlagstoffe für die öffentliche Beschaffung und Infrastrukturnutzung gemäß Emiratsspezifikationen produzieren.

Eingangsgebühren stärken weiterhin die Trennungsökonomie, mit niedrigeren Gebühren für sauberen Beton im Vergleich zu Mischladungen, was farbcodierte Container und Vor-Ort-Überwachung fördert, um Ladungen innerhalb der Spezifikation zu halten. Die Tadweer-Anlage in Abu Dhabi verarbeitet täglich rund 8.000 Tonnen. Seit Aufnahme des Betriebs vor über einem Jahrzehnt hat die Anlage mehr als 13 Millionen Tonnen Recyclingzuschlagstoffe produziert, wobei in den letzten Jahren jährlich rund 2,9 Millionen Tonnen verarbeitet wurden. Der integrierte Komplex in Schardscha leitet einen sehr hohen Anteil der eingehenden B&A-Ladungen um und stellt Betonblöcke und Pflastersteine aus gewonnenem Bauschutt her, was die Nachfrage nach konsistentem Ausgangsmaterial von Auftragnehmern stärkt. Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten profitiert auch von lizenzierter Energierückgewinnung für nicht recycelbare Materialien, was die Rolle der Deponierung einschränkt und Rückstände in kontrollierte Wege umleitet.

Nach Material: Beton und Ziegel dominieren das Tonnageaufkommen, Gipswachstum spiegelt Ausbauzyklen wider

Beton und Ziegel hielten 2025 einen Anteil von 69,0 % am Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten, was Ortbetonmethoden, Fertigteilverwendung und Mauerwerk in Villen und mittelhohen Gebäuden widerspiegelt. Recycelte Betonzuschlagstoffe aus lizenzierten Anlagen erfüllen Emiratsspezifikationen für Bettung, Verfüllung und Baustraßen, was die Substitution in öffentlichen Arbeiten unterstützt, wo die Qualitätskonformität dokumentiert ist. Metalle wie Bewehrungsstahl, Aluminiumverkleidung und Kupfer haben negative Entsorgungskosten aufgrund ihres Schrottwerts, was eine gründliche Quelltrennung fördert. Holz und andere organische Materialien haben Sekundärnutzungen, wo Kontaminationsrisiken unter kommunalen Richtlinien kontrolliert werden, was Kreislaufwege über Zuschlagstoffe hinaus erweitert. Da Innenausbauten in Hotellerie und Gewerbegebäuden zunehmen, steigen Gipsvolumina und erfordern eine Trennung von Beton, um Kontaminationsstrafen in Anlagen zu vermeiden.

Die Marktgröße für Gips und Trockenbauplatte im Bereich Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten soll bis 2031 mit einer CAGR von 6,0 % wachsen, angetrieben durch wiederkehrende Büroumgestaltungen und Hotelrenovierungszyklen, die eine hochreine Trennung für die nachgelagerte Rückgewinnung betonen. Erde und Sand werden häufig vor Ort für Landschaftsgestaltung oder Verfüllung wiederverwendet, und wenn sie außerhalb des Geländes transportiert werden, fallen niedrigere Entsorgungsgebühren an als bei gemischtem Bauschutt, können aber dennoch die LKW-Kapazität bei dichten städtischen Projekten einschränken. Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten wird auch durch Qualitätssicherungsprozesse in Materialrückgewinnungsanlagen geprägt, wo KI und manuelle Inspektion Kontaminationen reduzieren und die Spezifikationskonformität für Recyclingprodukte aufrechterhalten. Diese Materialflussstrukturen unterstreichen die Bedeutung frühzeitiger Abfallpläne, die mit Beschaffungszyklen und Ausschreibungsanforderungen in öffentlichen und privaten Projekten abgestimmt sind.

Geografische Analyse

Dubai erzeugt schätzungsweise 5.000 Tonnen B&A-Abfall täglich und trägt einen großen Anteil des nationalen B&A-Tonnageaufkommens bei, was mit der anhaltenden Bautätigkeit in Mischnutzungsbezirken und Wachstumskorridoren im gesamten Emirat übereinstimmt. Gesetz Nr. 18 von 2024 setzt ein festes Enddatum für Deponien bis 2027 und schreibt die Weiterleitung von B&A-Ladungen in lizenzierte Kanäle vor, was die Umleitungsleistung zu einer Voraussetzung für den Projektabschluss macht. Das Emirat nutzt KI-Kameras an Anlageneinfahrten, GPS-verfolgte Container und sofortige Verifizierung von Abfalltransferbelegen, was die Kosten der Nichteinhaltung durch Ladungsablehnungen und Projektverzögerungen erhöht. Auftragnehmer, die keine Umleitungsleistung nachweisen können, riskieren eine Zurückstellung von Fertigstellungszertifikaten im Rahmen des integrierten kommunalen Durchsetzungsrahmens, was die Compliance-Anreize weiter verschärft.

Abu Dhabi machte einen erheblichen Anteil der nationalen B&A-Ströme aus und genehmigte 2025 nahezu 75 Millionen Quadratmeter Neuentwicklung in den Bereichen Wohnen, Industrie und Gastgewerbe, was die B&A-Volumina in den nächsten zwei Jahren erhöhen wird. Die Tadweer-Anlage des Emirats verarbeitet täglich rund 8.000 Tonnen und hat seit Betriebsbeginn mehr als 13 Millionen Tonnen Recyclingzuschlagstoffe produziert, die nun Standard in Straßenverträgen und öffentlichen Arbeiten sind. Abu Dhabis Pearl-Bewertungssystem setzt eine Mindestumleitung von 30 % als Grundlage für Projektgenehmigungen und verschärft die Anforderungen auf 50–70 % für höhere Pearl-Stufen, was Abfallleistung in Genehmigungen und Zertifizierungen integriert. Die Umweltbehörde Abu Dhabi schreibt digitale Erklärungen vor, die Abfallbewegungen mit lizenzierten Anlagen verknüpfen, was Abbruchfreigaben an die ordnungsgemäße Entsorgung bindet und Prüfpfade entlang der Lieferkette unterstützt.

Schardscha und die nördlichen Emirate tragen einen kleineren Anteil des nationalen Tonnageaufkommens bei, treiben jedoch Innovationen in der integrierten Verarbeitung und fortschrittlichen Rückgewinnung voran. BEEAHs Komplex in Schardscha erreicht eine stadtweite Umleitungsrate von über 90 % und verarbeitet jährlich mehr als 500.000 Tonnen durch spezialisierte Sortier- und Materialwiederherstellungslinien, was skalierbare Kreislaufoperationen demonstriert. Die Abfall-zu-Energie-Anlage in Schardscha ist auf dem Weg, ihre Leistung bis Ende 2026 auf etwa 60 MW zu verdoppeln, was kontrollierte Entsorgungswege für nicht recycelbare Fraktionen erweitert und die Abhängigkeit von Deponierung verringert. BEEAH kündigte auch die erste kommerzielle Wasserstoff-aus-Abfall-Anlage im Nahen Osten an, die in ihrer ersten Phase bis 2027 täglich etwa 7 Tonnen Brennstoffzellen-Wasserstoff produzieren soll, was neue kreislaufwirtschaftliche Energievektoren für schwer recycelbare Abfälle signalisiert. Dulscos Standorte in Adschman und Umm al-Qaiwain leiten einen hohen Anteil des Eingangs um und gewinnen Zuschlagstoffe und Sand zur Wiederverwendung zurück, und das Unternehmen demonstrierte hohe Umleitungsleistung während der Expo-2020-Operationen. Diese Betriebsprofile zeigen, wie der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten durch integrierte Ankerfazilitäten und fokussierte regionale Kapazitäten voranschreitet, die zusammen die Mehrströmverarbeitung und verifizierten Outputs abdecken.

Wettbewerbslandschaft

Der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten umfasst mehrere vertikal integrierte Betreiber neben einer langen Reihe lizenzierter Spediteure und Spezialisten, die auf Reaktionsfähigkeit und Nischendienstleistungen konkurrieren. BEEAH Group betreibt einen Mehrfachanlagenkomplex in Schardscha, der eine sehr hohe Umleitungsrate erreicht und Recyclingbetonprodukte sowie alternative Brennstoffe für den industriellen Einsatz produziert, was zuverlässige Kreislaufwege im großen Maßstab unterstützt. Tadweer Group betreibt Hochdurchsatzverarbeitung in Abu Dhabi und beteiligt sich an Energierückgewinnungspartnerschaften, was sie in die Lage versetzt, nicht recycelbare Materialien unter kommunaler Aufsicht in kontrollierte Energieprodukte umzuwandeln. Holcims Geocycle Vereinigte Arabische Emirate co-verarbeitet gefährliche Rückstände und Reifenschnitzel unter Bundesgenehmigungen in Zementöfen, was konforme Entsorgungswege für Ströme bietet, die nicht mechanisch recycelt werden können. Dulsco Environment betreibt regionale Anlagen mit hoher Umleitungsleistung und hat großangelegte Veranstaltungsoperationen demonstriert, was auf starke Fähigkeiten in der integrierten Sammlung, Sortierung und dem Materialverkauf hinweist. Wettbewerbsvorteile werden durch regulatorisches Know-how, Qualitätssicherung und gesicherte Abnahmen geprägt, die Einnahmen über mehrere Materialströme unter sich entwickelnden Umleitungsmandaten stabilisieren.

Strategiemuster im Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten umfassen Anlagenbauer, die in Abfall-zu-Energie- und Wasserstoff-aus-Abfall-Anlagen investieren, Kreislaufintegratoren, die Abbruch, Sortierung und Wiederherstellung bündeln, sowie digitale Ermöglicher, die Routing und Berichterstattung verbessern, um Transaktionskosten zu senken. BEEAH und KEZAD Group gründeten im Januar 2026 ein Gemeinschaftsunternehmen, um integrierte Dienstleistungen in den Wirtschaftszonen und Freizonen Abu Dhabis zu erbringen, beginnend mit einer Kreislaufumweltanlage und stufenweisen Einführungen, die Sammlung, Tracking, Sortierung und später Recycling und Rückgewinnung umfassen. BEEAH startete auch Facility-Management-Dienstleistungen, die Umweltexpertise in digitalisierten, netto-null-orientierten Gebäudebetrieben nutzen, was sein Lösungsportfolio in der gebauten Umwelt erweitert. Gefährliche Abfalllogistik und Co-Processing bleiben ein Differenzierungsmerkmal für Geocycle unter strenger Bundesaufsicht, während Kreislaufmaterialproduzenten von langfristigen Vereinbarungen mit Zement- und Baumaterialkäufern profitieren, die fossile Inputs durch abfallstämmige Brennstoffe und Zuschlagstoffe ersetzen.

Chancen in weißen Flecken konzentrieren sich auf mobile Zerkleinerung in der Nähe großer Baustellen, Handhabung gefährlicher Abfälle für Freizonenumbauten und Beratungsdienstleistungen zur Entwicklung von B&A-Abfallmanagementplänen, die auf kommunale digitale Systeme abgestimmt sind. Dokumentation über Abfalltransferbelege, GPS-gestempelte Manifeste und zeitgestempelte Wiegebrückenbelege ist nun eine nicht verhandelbare Grundlage, die Bieter für öffentliche und erstklassige private Projekte nachweisen müssen. Hauptauftragnehmer tragen die Verantwortung für den Baustellenabfall im Rahmen des Dubais Rahmens und müssen in Schulungen und Überwachung investieren, um die Kontamination unter den Ablehnungsschwellenwerten in Materialrückgewinnungsanlagen zu halten. Da Gemeinden die digitale Verifizierung ausweiten, werden Leistungslücken zwischen erstklassigen Betreibern und kleineren Spediteuren wahrscheinlich Partnerschaften oder Konsolidierungen vorantreiben, was Qualitäts- und Rückverfolgbarkeitsstandards unterstützen wird, die der Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten zunehmend erfordert.

Marktführer im Bereich Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten

Bee'ah (BEEAH Group)

Averda

Imdaad

Al Dhafra Recycling Industries (Tadweer)

Green Mountains Recycling Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Ministerium für Gemeinden und Transport von Abu Dhabi meldete Genehmigungen für nahezu 75 Millionen Quadratmeter Entwicklungsfläche im Jahr 2025 und hob die Auswirkungen der KI-gestützten Genehmigungsplattform BINAA auf die Reduzierung von Bearbeitungszeiten und Nacheinreichungen hervor, was eine geordnete Projektmobilisierung und Einhaltung von Bauvorschriften unterstützt.

- Januar 2026: KEZAD Group und BEEAH Group gründeten ein 51-49-Gemeinschaftsunternehmen zur Erbringung integrierter Abfalldienstleistungen in den Wirtschaftsstädten und Freizonen Abu Dhabis, beginnend mit Sammlung, Tracking, Sortierung und Straßenreinigung, mit Erweiterung auf Recycling, Kompostierung und industrielle Abfallrückgewinnung.

- Januar 2025: BEEAH und Partner kündigten die erste kommerzielle Wasserstoff-aus-Abfall-Anlage im Nahen Osten in Schardscha an, mit geplantem Inbetriebnahme der ersten Phase bis 2027 und geplanter täglicher Produktion von Brennstoffzellen-Wasserstoff in der ersten Stufe.

- Januar 2025: BEEAH und Masdar kündigten Erweiterungspläne für Phase Zwei der Abfall-zu-Energie-Anlage in Schardscha an, um die Leistung zu verdoppeln und die Verarbeitungskapazität für schwer recycelbare Abfälle im Rahmen eines Gemeinschaftsunternehmens zu erhöhen.

Berichtsumfang des Marktes für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten

Der Markt für Bau- und Abbruchabfallmanagement in den VAE ist segmentiert nach Abfallart (nicht gefährlicher Abfall und gefährlicher Abfall), nach Material (Beton & Ziegel, Asphalt, Metall, Holz, Erde und Sand, Gips & Trockenbauplatte und Sonstige), nach Dienstleistung (Sammlung & Transport, Sortierung & Trennung, Recycling & Materialrückgewinnung und Deponierung & Entsorgung) sowie nach Geografie (VAE). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nicht gefährlicher Abfall |

| Gefährlicher Abfall |

| Beton und Ziegel |

| Asphalt |

| Metall |

| Holz |

| Erde und Sand |

| Gips und Trockenbauplatte |

| Sonstige (Kunststoff, behandeltes Holz, Glas) |

| Sammlung und Transport |

| Sortierung und Trennung |

| Recycling und Materialrückgewinnung |

| Deponierung und Entsorgung |

| Nach Abfallart | Nicht gefährlicher Abfall |

| Gefährlicher Abfall | |

| Nach Material | Beton und Ziegel |

| Asphalt | |

| Metall | |

| Holz | |

| Erde und Sand | |

| Gips und Trockenbauplatte | |

| Sonstige (Kunststoff, behandeltes Holz, Glas) | |

| Nach Dienstleistung | Sammlung und Transport |

| Sortierung und Trennung | |

| Recycling und Materialrückgewinnung | |

| Deponierung und Entsorgung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten und wie sind die Wachstumsaussichten?

Die Marktgröße für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten betrug 2025 1,05 Milliarden USD und soll bis 2031 bei einer CAGR von 5,9 % im Zeitraum 2026–2031 einen Wert von 1,47 Milliarden USD erreichen.

Welche Dienstleistungen und Materialien führen die Leistung im Markt für Bau- und Abbruchabfallmanagement in den Vereinigten Arabischen Emiraten an?

Recycling und Materialrückgewinnung führte 2025 mit einem Anteil von 39,7 %, während Beton und Ziegel nach Material 69,0 % ausmachten und Gips das am schnellsten wachsende Teilsegment mit einer CAGR von 6,0 % bis 2031 ist.

Welche Vorschriften beeinflussen die Handhabung von B&A-Abfällen in den Vereinigten Arabischen Emiraten am stärksten?

Dubais Gesetz Nr. 18 von 2024 schreibt die Umleitung zu lizenzierten Anlagen vor, Bundesgesetz Nr. 12 von 2018 verbietet offenes Deponieren und Verbrennen, und die Umweltbehörde Abu Dhabi verlangt GPS-gestempelte Entsorgungserklärungen für lizenzierte Standorte.

Was sind die wichtigsten Herausforderungen vor Ort zur Verbesserung der Umleitungsraten in den Vereinigten Arabischen Emiraten?

Begrenzte Stellfläche, schnelle Zeitpläne und Hitze können zu Mischladungen führen, die Anlagen ablehnen, was doppelte Transportkosten und Nacharbeitskosten verursacht und eine engere Überwachung und Schulung erfordert, um die Kontamination niedrig zu halten.

Wie unterscheiden sich Abu Dhabi und Dubai in ihren Compliance-Rahmenbedingungen für B&A-Abfälle?

Dubai knüpft den Projektabschluss an dokumentierte Umleitung und digitale Verifizierung gemäß Gesetz Nr. 18 von 2024, während Abu Dhabi Pearl-Rating-Umleitungsschwellen mit GPS-gestempelten Erklärungen der Umweltbehörde für die ordnungsgemäße Entsorgung kombiniert.

Welche jüngsten Unternehmensmaßnahmen sind im B&A-Bereich der Vereinigten Arabischen Emirate am bedeutsamsten?

Das Gemeinschaftsunternehmen KEZAD–BEEAH für integrierte Dienstleistungen, BEEAHs Erweiterung der Abfall-zu-Energie-Anlage in Schardscha und Geocycles Fußabdruck bei der Co-Verarbeitung gefährlicher Abfälle stärken Kapazitäten und konforme Entsorgungswege.

Seite zuletzt aktualisiert am: