Marktgröße und -anteil im Bereich industrielles Abfallmanagement

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 298.08 Milliarden US-Dollar |

| Marktgröße (2030) | 400.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

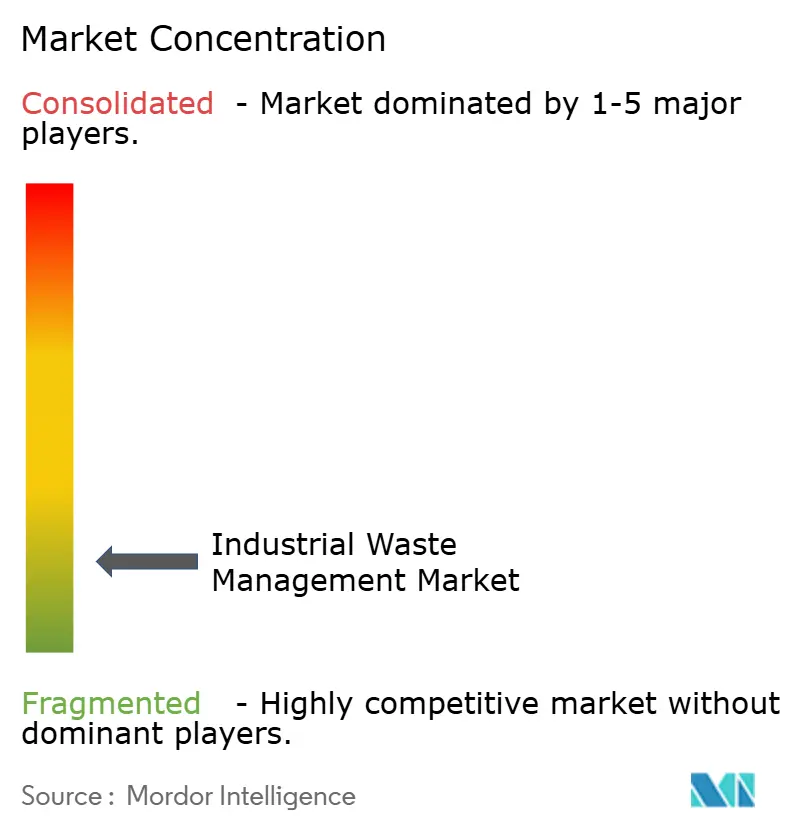

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielles Abfallmanagement durch Mordor Intelligence

Die Marktgröße für industrielles Abfallmanagement wird im Jahr 2025 auf 298,08 Milliarden USD geschätzt und soll bis 2030 einen Wert von 400,78 Milliarden USD erreichen, bei einer CAGR von mehr als 6,10 % während des Prognosezeitraums (2025–2030). Diese Entwicklung signalisiert steigende Erwartungen seitens der Regulierungsbehörden, Investoren und Gemeinschaften, dass Industriebetriebe die tatsächlichen Kosten von Abfällen internalisieren. Ein wesentlicher Anteil des Aufwärtspotenzials ergibt sich aus verschärften Vorschriften zur Deponievermeidung, die Hersteller bereits dazu veranlassen, Ressourceneffizienz in anlagenspezifische Leistungskennzahlen einzubetten. Eine weitere Implikation ist, dass Kapital in Richtung Technologien verlagert wird, die Materialien in produktiven Nutzungszyklen halten und Abfallströme effektiv als alternative Rohstoffe behandeln. Die Branche für industrielles Abfallmanagement entwickelt sich daher von einer Kostenstellenorientierung zu einer Plattform, die die industrielle Dekarbonisierung durch materielle Kreislaufwirtschaft unterstützt. Infolgedessen beginnen Finanziers, fortschrittliche Behandlungsanlagen als Infrastruktur mit versorgungsähnlichen Risikoprofilen zu betrachten – eine Entwicklung, die die Kapitalkosten für kapitalintensive Rückgewinnungsanlagen senkt. Die Expansion der Marktgröße signalisiert auch eine breitere Beteiligung in den Regionen, wobei der asiatisch-pazifische Raum fast die Hälfte des globalen Industrieabfalls erzeugt, aber nur ein Drittel des Branchengewinnpools auf sich vereint. Das Skalenungleichgewicht deutet auf latentes Margenpotenzial hin, sobald fortschrittliche Rückgewinnungsinfrastruktur in China, Indien und Südostasien eine kritische Masse erreicht. Parallel dazu verlagern Kohlenstoffbepreisungssysteme in Europa und Nordamerika die Wirtschaftlichkeit weiterhin zugunsten emissionsarmer Entsorgungsmethoden und gestalten die Servicenachfrage um, indem thermische Behandlungen, die Energie und Kohlenstoff gewinnen, begünstigt werden. Dieser politische Anreiz wird durch einen nachfrageseitigen Schub ergänzt, da Unternehmensverpflichtungen für null Abfall an Bedeutung gewinnen – insbesondere bei Elektronik-, Automobil- und Lebensmittelherstellern[1]US-Umweltschutzbehörde. "Lebensmittel: Materialspezifische Daten.". Infolgedessen wird erwartet, dass sich der Marktanteil zugunsten von Dienstleistern verschiebt, die standortbezogene Quelltrennung, KI-gestützte Sortierung und chemisches Hochtemperaturrecycling kombinieren – allesamt Fähigkeiten, die die Rückgewinnungsausbeuten verbessern und neue Einnahmequellen erschließen.

Wichtigste Erkenntnisse des Berichts

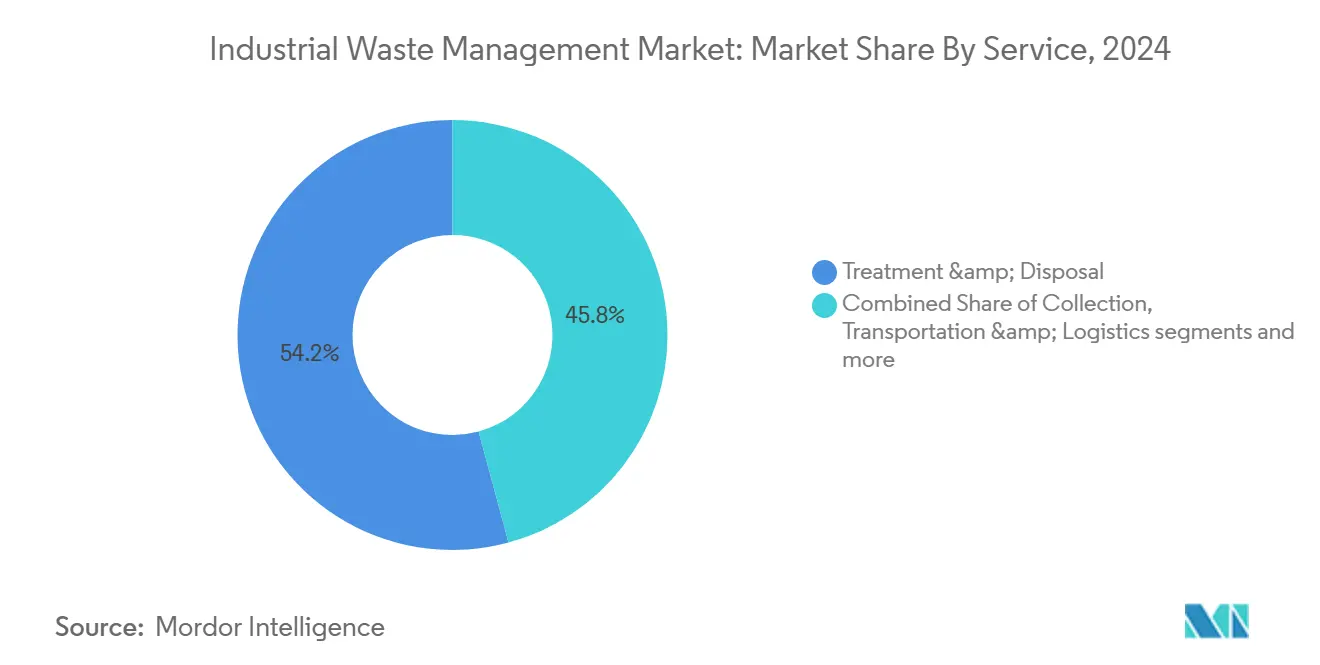

- Nach Dienstleistung hielt Behandlung und Entsorgung im Jahr 2024 einen Marktanteil von 54,2 % im Bereich industrielles Abfallmanagement, während das Segment Recycling und Materialrückgewinnung voraussichtlich mit einer CAGR von 8,1 % von 2025 bis 2030 wachsen wird.

- Nach Entsorgungsmethode entfiel im Jahr 2024 ein Anteil von 45 % des Marktes für industrielles Abfallmanagement auf Deponien, während das Segment Verbrennung & Energierückgewinnung (RDF, SRF, WtE) voraussichtlich von 2025 bis 2030 um 8,7 % wachsen wird.

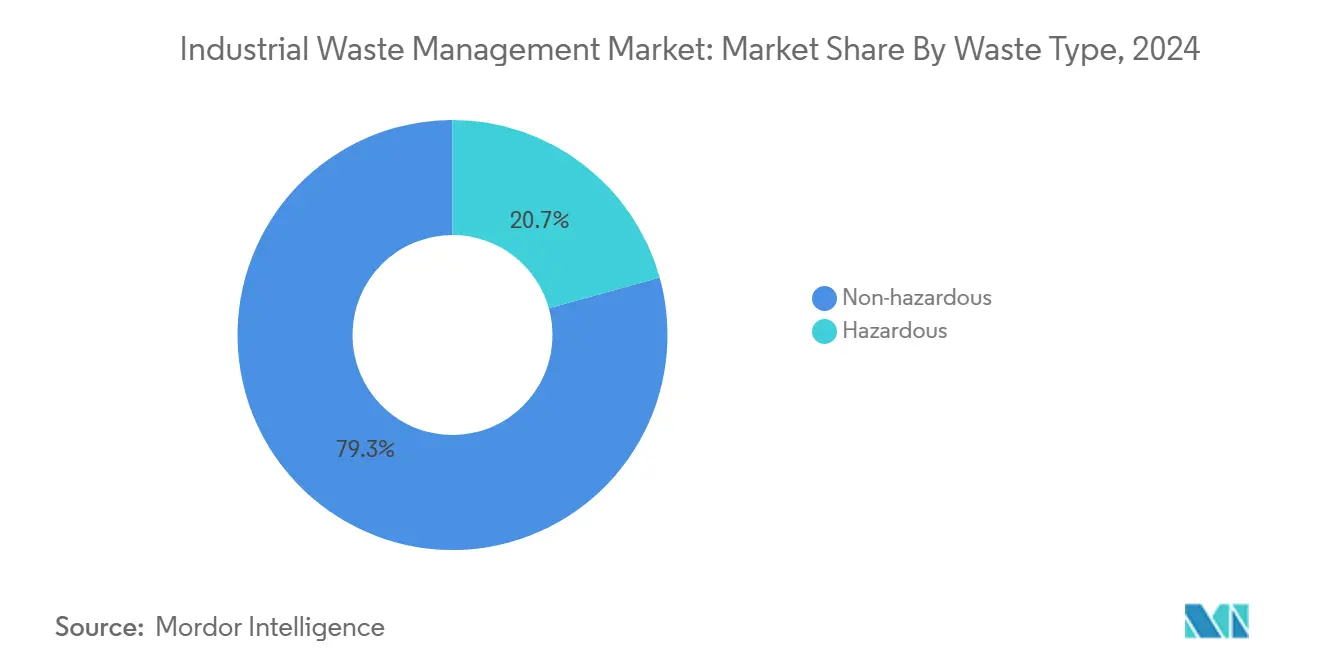

- Nach Abfallart belegte das Segment nicht gefährlicher Abfall einen Anteil von 79,3 % am Markt für industrielles Abfallmanagement, während das Segment gefährlicher Abfall bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen wird.

- Nach Industrie hielt Chemie und Petrochemie mit 18,4 % im Jahr 2024 den größten Anteil am industriellen Abfallmanagementmarkt für Textilien, während das Segment Elektrotechnik und Elektronik von 2025 bis 2030 voraussichtlich um 9,3 % wachsen wird.

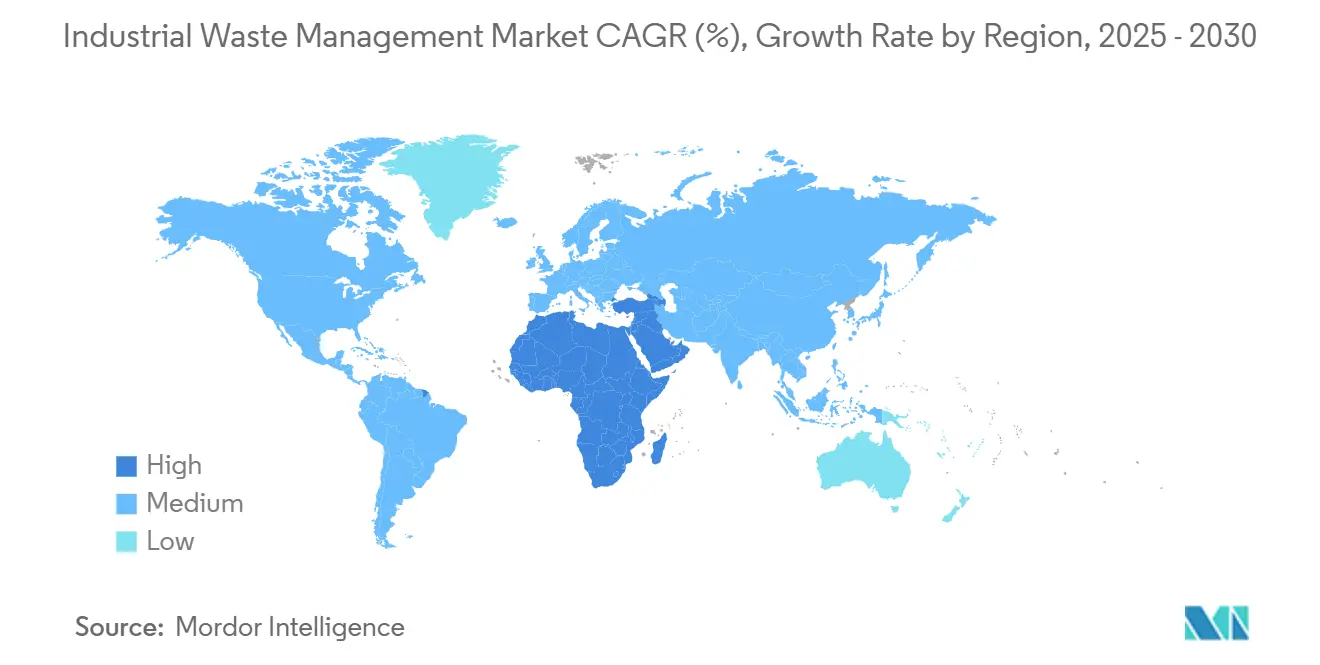

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 46,1 % des Marktes für industrielles Abfallmanagement auf Asien, während der Nahe Osten bis 2030 voraussichtlich um 8,5 % wachsen wird.

Globale Markttrends und Erkenntnisse im Bereich industrielles Abfallmanagement

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachstum der EU-Kreislaufwirtschaftsregulierungen | +2.0 % | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck für aus Abfall gewonnene Kraftstoffe | +1.8 % | Global, Schwerpunkt EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Null-Abfall-zur-Deponie-Mandate in Nordamerika | +1.5 % | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der PPP-Infrastruktur im Nahen Osten | +1.2 % | GCC-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Expansion des chemischen Recyclings von gefährlichem Abfall in Asien | +1.0 % | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Kreislaufwirtschaftsregulierungen in der EU fördert die Verwertung von Industrieabfällen

Kreislaufwirtschaftsgesetze in der Europäischen Union verlangen zunehmend, dass industrielle Rückstände vor jeder thermischen Vernichtung oder Deponierung auf Metalle, Lösungsmittel und kritische Mineralien aufbereitet werden. Der jüngste Umsetzungsbericht der Europäischen Kommission zeigt seit 2020 eine zweistellige Verbesserung bei der Kreislaufmaterialnutzung, was auf eine rasche Compliance-Akzeptanz hinweist. Mit zunehmendem Volumen an rückgewonnenen Rohstoffen überarbeiten Hersteller ihre Produkte, um Sekundäreinsatzstoffe aufnehmen zu können, wodurch der adressierbare Markt für hochreine Rezyklate effektiv ausgeweitet wird. Ein unmittelbares Ergebnis ist die steigende eingehende Nachfrage nach spezialisierten Abfallverarbeitern mit hydrometallurgischen Fähigkeiten und Bioleaching-Verfahren, was den Markt für industrielles Abfallmanagement in die Lage versetzt, eine Premiummarge bei der Rückgewinnung zu erzielen.

Dekarbonisierungsdruck treibt Nachfrage nach aus Abfall gewonnenen Kraftstoffen in der Schwerindustrie

Zement-, Stahl- und Glaswerke setzen Ersatzbrennstoff (RDF) mit Substitutionsraten zwischen 18 % und 35 % ein, vornehmlich um entstehenden Kohlenstoffkostenweitergabeklauseln in langfristigen Lieferverträgen zu erfüllen. Dieser Brennstoffwechsel hat eine Spezialgüteklasse für technisch aufbereitete Alternativbrennstoffe mit engen Heizwert- und Feuchtigkeitsspezifikationen hervorgebracht, was die Anforderungen an Vorbehandlungsqualitätskontrollen erhöht. Abfallmanager, die spezifikationsgerechte Pellets liefern, erzielen Preisaufschläge, die die Deponierungsgebühren übersteigen, und schaffen so einen positiven Investitionskreislauf in Schredder-, Trocknungs- und Verdichtungsanlagen. Infolgedessen verringert die Branche für industrielles Abfallmanagement die historische Kluft zwischen Abfalldienstleistungen und Energieversorgern.

Null-Abfall-zur-Deponie-Mandate beschleunigen sich in nordamerikanischen Fertigungszentren

Große nordamerikanische Fabriken, von denen 42 % nun Null-Abfall-Ziele verfolgen, erzeugen einen stetigen Strom quellengetrennter Rückstände. Diese Rückstände werden anschließend in private Materialrückgewinnungsanlagen eingespeist. Diese Mandate verkürzen die Vertragslaufzeiten für die Deponieentsorgung, während sie mehrjährige Servicevereinbarungen für Recycling und die Lieferung von aus Abfall gewonnenen Kraftstoffen verlängern. Einrichtungen, die die Deponievermeidung erreichen, berichten über nennenswerte Kostensenkungen, was unterstreicht, dass Compliance mit wettbewerbsfähigen Betriebskennzahlen vereinbar sein kann. Der unausgesprochene Vorteil für die Branche des industriellen Abfallmanagements liegt in einem vorhersehbaren Rohstofffeedstrom, der das in hocheffiziente Sortier- und standortbezogene Vorverarbeitungssysteme investierte Kapital risikoärmer macht.

Expansion der chemischen Recyclingkapazität für gefährliche Abfälle in Asien

China, Japan und Südkorea nehmen Lösungsmittelrückgewinnungsanlagen und katalytische Depolymerisationslinien in Betrieb, die die asiatische Kapazität für chemisches Recycling zwischen 2024 und 2027 gemeinsam um mehr als zwei Drittel erhöhen. Diese Anlagen zielen auf gefährliche organische Ströme ab, die eingebetteten Wert enthalten, aber strenge Vernichtungskontrollen erfordern. Da die Break-even-Zeiträume sinken, schwenken mittelgroße Chemikalienproduzenten von Verbrennungsverträgen auf die geschlossene Lösungsmittelwiederverwendung um und senken gleichzeitig Primärliefermengen und Scope-3-Emissionen. Der Marktanteil der chemischen Recyclingbetreiber im Bereich industrielles Abfallmanagement dürfte steigen, da die Kapazitätsentlastung geografische Engpässe beseitigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rezyklat-Preisvolatilität | −1.5 % | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Illegale Entsorgung in Afrika & Asien | −1.2 % | Afrika südlich der Sahara, Südasien | Langfristig (≥ 4 Jahre) |

| Geringe Trennung bei KMU in Südamerika | −1.0 % | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Plasmagasifikation | −0.8 % | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Abfalltrennungspraktiken bei südamerikanischen KMU

Kleine und mittlere Unternehmen (KMU) in Südamerika hinken bei den Abfalltrennungspraktiken weiterhin hinterher – im Jahr 2024 verfügten nur 23 % über umfassende Sortiersysteme. Diese Betriebslücke verringert die Qualität und den Wert rückgewinnbarer Materialien erheblich und untergräbt die Wirtschaftlichkeit nachgelagerter Recyclingprozesse. Die Herausforderung wird durch fragmentierte Regulierungsrahmen verschärft, die keine konsistenten Anreize oder Durchsetzungsmechanismen für ein ordnungsgemäßes Abfallmanagement bieten. Die Wissens- und Ressourcenbeschränkungen, mit denen KMU konfrontiert sind, schaffen trotz der potenziellen Kosteneinsparungen durch verbesserte Ressourceneffizienz eine anhaltende Adoptionsbarriere. Diese regionale Einschränkung hat globale Auswirkungen auf Lieferketten mit südamerikanischen Fertigungskomponenten, da multinationale Unternehmen zunehmend die Einhaltung von Abfallmanagementvorschriften in ihren gesamten Lieferantennetzwerken fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Materialrückgewinnung übertrifft traditionelle Entsorgung

Obwohl Behandlung und Entsorgung im Jahr 2024 einen Marktanteil von 54,2 % im Bereich industrielles Abfallmanagement hielten, ist eine Margenkompression dort erkennbar, wo Deponieeingangsgebühren statisch bleiben, die Compliance-Kosten jedoch steigen. Betreiber modernisieren ihre Anlagen mit Sickerwasserumwälzung und Gaserfassungsmodulen, die Kohlenstoffgutschriften einbringen und neue Einnahmequellen schaffen, selbst wenn das Tonnagevolumen sinkt. Unterdessen betten Transportdienstleistungen Telematik ein, die die Leerkilometer um 28 % reduzieren und die Rentabilität trotz Kraftstoffpreisvolatilität aufrechterhalten. Insgesamt deutet die Differenzierung der Servicemodelle darauf hin, dass technologisch hochwertige Rückgewinnung schneller als historische Trendlinien implizieren Volumen von technologisch einfacher Entsorgung absorbieren wird.

Das Segment Recycling und Materialrückgewinnung wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 8,1 % wachsen und damit das Gesamtwachstum des Marktes für industrielles Abfallmanagement übertreffen. Dieser Aufschwung spiegelt einen regulatorischen Wandel wider, der die Entsorgung bestraft und gleichzeitig Steueranreize für Kreislaufverarbeitungsanlagen schafft. Aktuelle Daten aus Anlagenaudits zeigen, dass KI-gestützte Sortierer jetzt eine Identifikationsgenauigkeit von 99 % erreichen, was die Ballreinheit verbessert und höhere Rohstoffpreise erzielt. Ein Sekundäreffekt ist, dass Multi-Service-Unternehmen ihre Routennetzwerke so umstrukturieren, dass Sammelflotten direkt in proprietäre Rückgewinnungsanlagen einspeisen, was die Logistikkosten senkt und die Versorgungssicherheit erhöht.

Nach Entsorgungsmethode: Energierückgewinnung fordert die Deponiedominanz heraus

Im Jahr 2024 belegte das Deponiesegment einen Marktanteil von 45 %. Recycling liegt kostenmäßig zwischen Deponie und Verbrennung, führt jedoch bei der gesellschaftlichen Akzeptanz, einem Faktor, der die Präferenzen von Investitionsausschüssen bei Infrastrukturfonds beeinflusst. Betriebsdaten von Pilotanlagen im Nahen Osten zeigen Pyrolyseölausbeuten von über 70 %, wenn die Feedstockkonsistenz gewährleistet ist – ein Ergebnis, das Finanzierungszusagen für Scale-up-Anlagen beschleunigt hat. Das Zusammenspiel von Kohlenstoffbepreisung, Energieunsicherheit und unternehmerischen Nachhaltigkeitsverpflichtungen treibt die Entsorgungswirtschaft daher in Richtung Lösungen, die sowohl das Abfallvolumen reduzieren als auch abschaltbare Energie erzeugen.

Energie-aus-Abfall-Lösungen weisen bis 2030 eine CAGR-Prognose von 8,7 % auf und erodieren den 45 %igen Marktanteil der Deponien im Bereich industrielles Abfallmanagement durch eine Kombination aus Energieerträgen und Kohlenstoffminderungswert. Regulatorische Signale in Europa haben bereits die Methanemissionen pro Deponiefeld begrenzt, was Betreiber dazu veranlasst, Vergasungseinheiten nachzurüsten, die organische Reststoffe in Synthesegas umwandeln. Dieses Nachfristungsmodell zeigt, dass die Grenze zwischen Deponie und thermischer Behandlung zunehmend durchlässig wird und es Standortbetreibern ermöglicht, inkrementelle Erträge aus Bestandsanlagen zu erzielen[2]US-Umweltschutzbehörde. "Wichtige EPA-Maßnahmen zur Bekämpfung von PFAS.".

Nach Abfallart: Komplexität des Managements gefährlicher Abfälle treibt Wachstum

Im Jahr 2024 belegte das Segment nicht gefährlicher Abfall den größten Marktanteil von 79,3 %. Regulierungen klassifizieren nun PFAS und bestimmte Lithiumbatteriechemien als gefährlich, was den adressierbaren Behandlungspool sofort vergrößert. Spezialisierte Vernichtungstechnologien – Plasmalichtbogen, überkritische Wasseroxidation – haben Markteintrittsbarrieren, die Margen schützen, was erklärt, warum Anbieter von Entsorgungsdienstleistungen für gefährliche Abfälle konstant EBITDA-Spreads über dem Branchenmedian aufweisen. Eine unmittelbare Schlussfolgerung ist, dass multinationale Abfallgruppen Investitionsausgaben überproportional in Behandlungscluster für gefährliche Abfälle lenken und auf eine langfristige Nachfrage setzen.

Gefährlicher Abfall wird bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen und damit nicht gefährliche Kategorien übertreffen, obwohl er 2024 nur 20,7 % der Marktgröße für industrielles Abfallmanagement ausmacht. Das Segment gefährlicher Abfall stimuliert auch die Ressourcenrückgewinnung, da verbrauchte Lösungsmittel und hochwertige Metalle die Verarbeitungskosten ausgleichen können. Neue Anlagen integrieren kontinuierliche Emissionsüberwachung und Blockchain-Verfolgung, was die Transparenz für Regulierungsbehörden und Kunden erhöht. Solche Rückverfolgbarkeitsvorteile erscheinen zunehmend in Beschaffungsbewertungen und verschaffen konformen Betreibern einen kommerziellen Vorteil. Für Branchenakteure im Bereich industrielles Abfallmanagement bedeutet dies, dass Kompetenz im Bereich gefährlicher Abfälle zur Voraussetzung für die Teilnahme an wachstumsstarken Sektoren wie dem Batterierecycling wird.

Nach Industrie: Elektroniksegment führt das Wachstum inmitten diversifizierter Nachfrage an

Chemie und Petrochemie waren mit einem Marktanteil von 18,4 % im Bereich industrielles Abfallmanagement im Jahr 2024 die größte abfallerzeugende Industrie, was nicht nur die Sektorgröße, sondern auch strenge Compliance-Anforderungen widerspiegelt. Die Prozessintensivierung in Raffinerien erzeugt höhere Konzentrationen gefährlicher Reststoffe, die einer fortschrittlichen Behandlung bedürfen, was die Nachfrage nach spezialisierter Verbrennung und Lösungsmittelregeneration aufrechterhält. Gleichzeitig beschleunigen Lebensmittel- und Getränkehersteller die Einführung von Anaerobvergärung und wandeln organische Abfälle in Biogas um, das im Werk Erdgas ersetzt. Diese vielfältigen Entwicklungen veranschaulichen, wie branchenspezifische Treiber kumulativ die Gesamtmarktgröße ausweiten und die Ansicht stärken, dass kein einzelner Sektor die Servicekapazität mittelfristig sättigen kann.

Der Elektro- und Elektroniksektor wird bis 2030 voraussichtlich eine CAGR von 9,3 % verzeichnen – die schnellste innerhalb des Marktes für industrielles Abfallmanagement. Rascher Gerätewechsel und Miniaturisierung des Designs erzeugen komplexe Abfallströme, die reich an Edelmetallen sind, was hochwertiges Urban Mining motiviert. Abfallunternehmen, die hydrometallurgische Extraktion einsetzen, sehen unmittelbare Umsatzsteigerungen durch Metallkassakursgewinne und sichern sich dadurch effektiv gegen den Rückgang der Deponienachfrage ab.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2024 einen Marktanteil von 46,1 % im Bereich industrielles Abfallmanagement, verankert durch schwere Fertigungsstandorte in China und Indien. Lokale Behörden, die früher auf Exportkanäle für die Abfallentsorgung angewiesen waren, setzen nun inländische Verwertung durch, was zwischen 2022 und 2024 zu einem Anstieg der hochwertigen Recyclingkapazität um 43 % geführt hat. Die Kapitalausgaben verlagern sich auf Anlagen, die mit Mehrfachmaterialströmen umgehen können – ein Betriebsdesign, das eine schnelle Anpassung an sich verschiebende Industrieproduktionen ermöglicht. Ein aufkommendes Muster zeigt, dass staatliche Versorgungsunternehmen Minderheitsbeteiligungen an privaten Abfallunternehmen erwerben, was die offizielle Anerkennung signalisiert, dass Ressourcenrückgewinnung eine quasi-strategische Anlageklasse ist.

Der Nahe Osten weist mit 8,5 % bis 2030 die höchste regionale CAGR auf, angetrieben durch nationale Diversifizierungspläne, die darauf abzielen, Abfall als Rohstoff für nachgelagerte Industrien zu monetarisieren. Saudi-Arabien und die Vereinigten Arabischen Emirate koppeln PPP-Konzessionen mit langfristigen Abnahmeverträgen und schaffen damit bankable Erlösrahmen für Greenfield-Anlagen. Frühe Anwender setzen auf Sprungbrett-Technologien wie sauerstoffarme Vergasung, umgehen schrittweise Modernisierung und erreichen vom ersten Tag an europäische Emissionsstandards. Da industrielle Symbiosegebiete an Bedeutung gewinnen, wird Abwärme aus der Kunststoffpyrolyse nun zu benachbarten Entsalzungsanlagen geleitet, was eine integrierte Ressourcenplanung veranschaulicht, die in traditionellen westlichen Systemen fehlt.

Nordamerika bleibt ein reifer, aber innovativer Markt, in dem unternehmenseigene Null-Abfall-Programme zu einem konsistenten Rohstofffeedstock für Materialrückgewinnungsanlagen führen. Bundeszuschüsse in Höhe von 1,7 Milliarden USD für fortschrittliche Recyclingpiloten unterstreichen die politische Unterstützung für Infrastruktur der nächsten Generation[3]UN-Umweltprogramm. "Globale Abfallmanagementperspektive 2024: Jenseits eines Zeitalters des Abfalls – Müll in eine Ressource verwandeln." . Deponiebetreiber reagieren mit der Installation zellspezifischer Methanerfassung, die in Verträge für erneuerbares Erdgas eingespeist wird, was die Relevanz der Anlagen effektiv verlängert und gleichzeitig mit Klimazielen in Einklang steht. Europa, obwohl volumenmäßig kleiner, setzt weiterhin die regulatorischen Maßstäbe, die andere nachahmen, und stellt sicher, dass sein Einfluss auf Technologie- und Servicemodelle seinen Tonnageanteil weit übersteigt.

Wettbewerbslandschaft

Im Jahr 2024 kontrollieren die fünf größten Unternehmen der Branche für industrielles Abfallmanagement zusammen etwa ein Drittel des globalen Umsatzes, was die fragmentierte Natur der Branche unterstreicht. Marktführer verfeinern ihre Wettbewerbspositionierung durch die Übernahme von Nischentechnologieunternehmen – erkennbar an Veolias jüngstem 2-Milliarden-USD-Engagement in Anlagen für die Behandlung gefährlicher Abfälle. Technologieinvestitionen konzentrieren sich auf KI-Sortierung, Robotik und digitale Zwillinge, die die Abfallerzeugung prognostizieren und Kunden granulare Daten zur Erfüllung von ESG-Berichtspflichten liefern. Diese digitalen Schichten heben das Leistungsversprechen in der Wertschöpfungskette an und positionieren Anbieter als Datenpartner statt als einfache Transporteure.

Chancen in weißen Flecken konzentrieren sich auf aufkommende Abfallarten wie Lithium-Ionen-Batterien, PFAS-belastete Schlämme und Verbundstoffschrott von Windturbinenschaufeln. Dienstleister, die maßgeschneiderte Chemien beherrschen, sichern sich Early-Mover-Renditen und errichten Wissensbarrieren gegen schnelle Nachfolger. Gleichzeitig nutzen Plattformbetreiber Cloud-Marktplätze zur Optimierung der Rücktransportlogistik und senken so die Kosten pro Tonne für kleine und mittelgroße Erzeuger, die historisch gesehen unterversorgt waren. Diese Demokratisierung des Zugangs deutet auf eine Zukunft hin, in der kapitalleichte Intermediäre neben kapitalintensiven Verarbeitern koexistieren, wobei jeder seine eigenen Marktanteilsnischen besetzt.

Finanzkennzahlen zeigen, dass integrierte Akteure stabilere Cashflows aufweisen als Einzeldienstleistungsunternehmen, was hauptsächlich auf die Quersubventionierung zwischen Sammel-, Verarbeitungs- und Energieverkaufseinheiten zurückzuführen ist. Ratingagenturen für Anleihen nennen diversifizierte Erträge als Faktor hinter jüngsten Kreditupgrades für führende Betreiber, was niedrigere Fremdkapitalkosten und weitere anorganische Expansion ermöglicht. Ein aufschlussreicher Indikator ist die 27%ige Verbesserung der Rückgewinnungsraten in den mit KI ausgestatteten MRF-Anlagen von Waste Management Inc., die in stärkere Rohstoffverkäufe übersetzt und bestätigt, dass technologische Führerschaft Volumenvolatilität ausgleichen kann.

Branchenführer im Bereich industrielles Abfallmanagement

Veolia Environment SA

Suez Environment S.A.

Republic Services, Inc.

Waste Connections

Biffa Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Veolia verpflichtete sich zu einer Investition von 1,2 Milliarden USD zum Ausbau der chemischen Recyclingkapazität für gefährliche Abfälle im asiatisch-pazifischen Raum; das Multi-Standort-Programm zielt auf komplexe organische Verbindungen ab und umfasst standortbezogene Energierückgewinnung.

- April 2025: Republic Services schloss die Übernahme von US Ecology für 2,2 Milliarden USD ab und integrierte ein landesweites Netzwerk für die Behandlung gefährlicher Abfälle in sein Industriekundenportfolio.

- März 2025: SUEZ und REMONDIS gründeten ein Gemeinschaftsunternehmen zum Ausbau des Elektronikabfallrecyclings in Europa und bündelten dabei fortschrittliches hydrometallurgisches Extraktions-Know-how und Logistikanlagen.

- Februar 2025: Clean Harbors eröffnete einen 120 Millionen USD teuren Hochtemperaturverbrennungsofen in Texas; die Anlage steigert den jährlichen Durchsatz gefährlicher Abfälle um 60.000 Tonnen und erfüllt die Normen der besten verfügbaren Steuerungstechnologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den Markt für Industrieabfallmanagement als die Planung, Sammlung, den Transport, die Behandlung, die Materialrückgewinnung und die endgültige Entsorgung von festen, flüssigen oder gasförmigen Rückständen, die bei Herstellungs-, Verarbeitungs-, Energie- und Bergbautätigkeiten anfallen, wobei die Einnahmen auf der Ebene der Dienstleister im Jahr 2025 in konstanten US-Dollar des Jahres 2024 erfasst werden. Wir zählen bewusst nur gebührenpflichtige Dienstleistungen und berücksichtigen nicht den Verkauf von Anlagen oder die internen Kosten für die Eigenbehandlung.

Ausschluss vom Geltungsbereich: Haushaltsabfälle, feste Siedlungsabfälle und Bauschutt sind ebenso ausgeschlossen wie der Verkauf von Abfallverarbeitungsmaschinen.

Überblick über die Segmentierung

- Nach Dienstleistung

- Sammlung

- Transport & Logistik

- Behandlung & Entsorgung

- Recycling & Materialrückgewinnung

- Nach Entsorgungsmethode

- Deponie

- Recycling

- Verbrennung & Energierückgewinnung (RDF, SRF, WtE)

- Nach Abfallart

- Nicht gefährlich

- Gefährlich

- Nach Industrie

- Chemie & Petrochemie

- Öl & Gas

- Stromerzeugung

- Metall & Bergbau

- Lebensmittel- & Getränkeverarbeitung

- Pharmazeutika

- Elektrotechnik & Elektronik

- Baumaterialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Nordics (Schweden, Norwegen, Dänemark, Finnland)

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN (Indonesien, Malaysia, Philippinen, Thailand, Vietnam)

- Australien

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Umweltaufsichtsbehörden, EHS-Manager in Chemie-, Metall- und Kraftwerken sowie leitende Angestellte integrierter Abfallunternehmen im asiatisch-pazifischen Raum, in Nordamerika, Europa und der Golfregion. In diesen Gesprächen wurden Entsorgungskostenspannen, Deponieumlenkungsziele und regionsspezifische Verwertungsraten validiert und Lücken geschlossen, die bei der Schreibtischarbeit aufgedeckt wurden.

Desk Research

Wir begannen mit offenen Datensätzen wie dem Zweijahresbericht der US-Umweltbehörde EPA über gefährliche Abfälle, den Abfallstatistiken von Eurostat, den Erhebungen des japanischen Umweltministeriums und den Transportcodes von UN Comtrade, die Sekundärrohstoffe erfassen. Unsere Analysten konsultierten auch Positionspapiere der International Solid Waste Association, technische Richtlinien des Basler Übereinkommens und nationale Zementverbände, die Angaben zu Mitverarbeitungsmengen machen. Die 10-Ks der Unternehmen, Nachhaltigkeitsberichte und globale Ausschreibungen wurden über Dow Jones Factiva ausgewertet, während D&B Hoovers und Volza das Benchmarking der Einnahmen und die Überprüfung der grenzüberschreitenden Ströme unterstützten. Diese Quellen dienen lediglich der Veranschaulichung; viele andere öffentliche und abonnierte Quellen dienten der Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt Faktoren der Industrieproduktion und der Abfallerzeugungsintensität in einen Entsorgungsbedarfspool um, der dann mit selektiven Bottom-Up-Aufrollungen von Betreibereinnahmen und durchschnittlichen Dienstleistungspreisen aus Stichproben überprüft wird. In Fällen, in denen nur wenige Daten auf Betriebsebene vorlagen, wurden die Lücken vor der endgültigen Kalibrierung durch aus Befragungen abgeleitete Verhältniszahlen geschlossen. Zu den Schlüsselvariablen gehören die Aufteilung zwischen gefährlichen und ungefährlichen Abfällen, regulierte Deponiegebühren, die Kapazitätsauslastung bei der Abfallverwertung, Anreize für Recyclinggutschriften und die regionale Wertschöpfung im verarbeitenden Gewerbe. Wir projizieren den Markt bis 2030 mithilfe einer multivariaten Regression, die die Dienstleistungseinnahmen mit den PMI-Trends in der Industrie, den Investitionsausgaben und den angekündigten regulatorischen Meilensteinen verknüpft.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Analysten unterziehen jeden Modellentwurf einer Abweichungsprüfung gegenüber der historischen Entsorgungstonnage und den Betriebsmargen, gefolgt von einer Peer Review durch leitende Teammitglieder. Die Berichte werden jährlich aktualisiert, und bei wichtigen Ereignissen wie wichtigen regulatorischen Änderungen oder großen Fusionen werden Zwischenaktualisierungen vorgenommen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordor's Industrial Waste Management Baseline verlässliche Orientierungshilfe bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen die Abfallkategorien mischen, unterschiedliche Preisgrundlagen anwenden und die Modelle in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Gap Drivers gehören die Einbeziehung kommunaler Ströme, die Zählung von Geräteverkäufen als Serviceeinnahmen, ungeprüfte Umwandlungsquoten und eine aggressive Eskalation der durchschnittlichen Servicepreise, während die Mordor-Studie den Umfang auf Industriekunden beschränkt und jedes Preis-Volumen-Paar durch Überprüfungen aus zwei Quellen validiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 298,08 Milliarden USD (2025) | Mordor Intelligence | |

| 1.647,42 Milliarden USD (2024) | Globale Unternehmensberatung A | Kombiniert Siedlungs-, Bau- und Haushaltsabfälle und fügt den Verkauf von Geräten hinzu, was die Gesamtzahlen erhöht |

| 581,61 Milliarden USD (2025) | Industriezeitschrift B | Aggregiert die Einnahmen der Deponiebetreiber und wendet ein einheitliches Wachstum ohne Segmentprüfung an |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die transparenten Modellierungsschritte und die zeitnahen Aktualisierungen von Mordor den Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie liefern, die sie getrost für die Strategie- und Investitionsplanung verwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielles Abfallmanagement?

Der Markt hat im Jahr 2025 einen Wert von 298,08 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 422,65 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil im Bereich industrielles Abfallmanagement?

Der asiatisch-pazifische Raum führt im Jahr 2024 mit einem Anteil von rund 46 % am weltweiten Umsatz aufgrund rascher Industrialisierung und verschärfter Umweltgesetze.

Welches Dienstleistungssegment wächst innerhalb der Branche für industrielles Abfallmanagement am schnellsten?

Recycling- und Materialrückgewinnungsdienstleistungen expandieren mit einer CAGR von 8 %, angetrieben durch Kreislaufwirtschaftspolitik und steigende Rohstoffpreise.

Warum gewinnt das Management gefährlicher Abfälle an Bedeutung?

Strengere globale Regulierungen für Chemikalien wie PFAS und das Wachstum der Batterieproduktion erfordern spezialisierte Vernichtungs- und Rückgewinnungstechnologien.

Seite zuletzt aktualisiert am: