Marktgröße und Marktanteil der Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

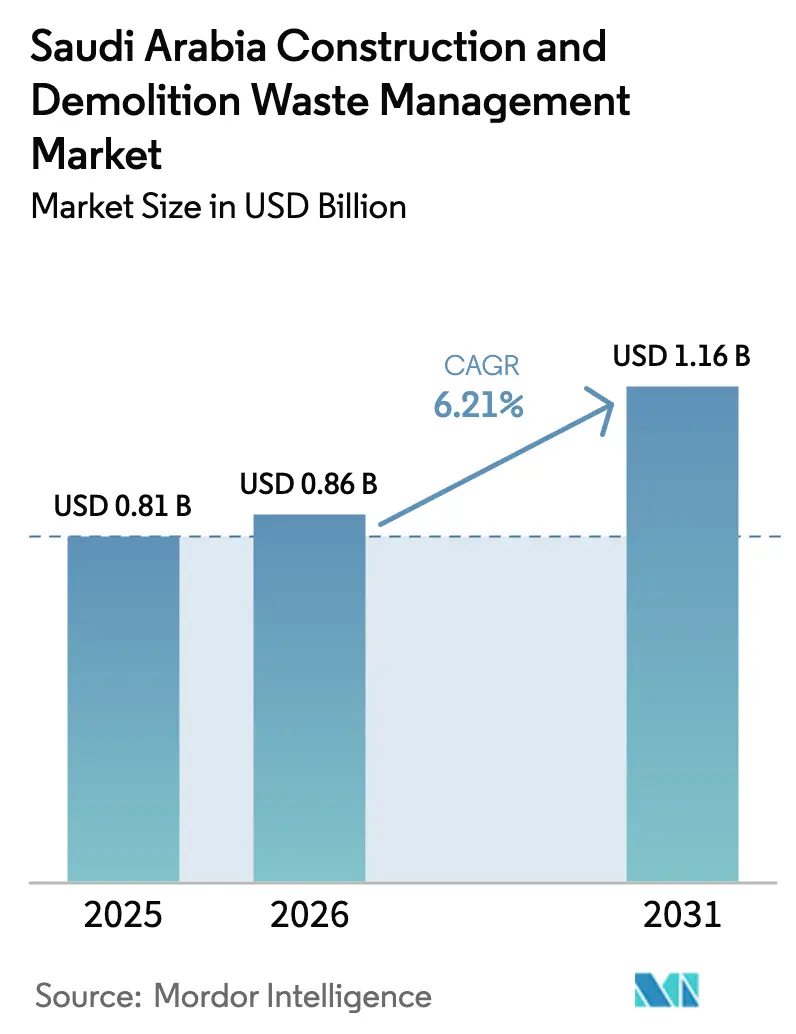

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien von Mordor Intelligence

Die Marktgröße der Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien wird voraussichtlich von 0,81 Milliarden USD im Jahr 2025 auf 0,86 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,16 Milliarden USD erreichen, mit einer CAGR von 6,21 % über den Zeitraum 2026–2031.

Recycling und Materialrückgewinnung werden voraussichtlich als das am schnellsten wachsende Dienstleistungssegment im Markt für Bauschutt- und Abbruchabfallentsorgung (Bauschutt) in Saudi-Arabien entstehen, angetrieben durch eine verschärfte Regulierungsdurchsetzung und sich verändernde Deponieökonomie. Steigende Deponiekosten und strengere Compliance-Anforderungen veranlassen Auftragnehmer, Vor-Ort-Trennung, mobile Zerkleinerung und lokalisierte Verarbeitungslösungen einzusetzen, um Entsorgungsmengen und Transportkosten zu reduzieren. Gleichzeitig verbessert die zunehmende Einführung digitaler Werkzeuge wie Routenoptimierung und Materialverfolgung die betriebliche Effizienz bei großen Bauprojekten. Da die Infrastrukturentwicklung im Rahmen nationaler Programme beschleunigt wird, gewinnen Dienstleister, die integrierte Kapazitäten in den Bereichen Sammlung, Verarbeitung und Abnahme von Recyclingmaterialien anbieten, einen Wettbewerbsvorteil und positionieren Recycling als zentralen Pfeiler des sich entwickelnden Ökosystems der Bauschutt- und Abbruchabfallentsorgung.

Wesentliche Erkenntnisse

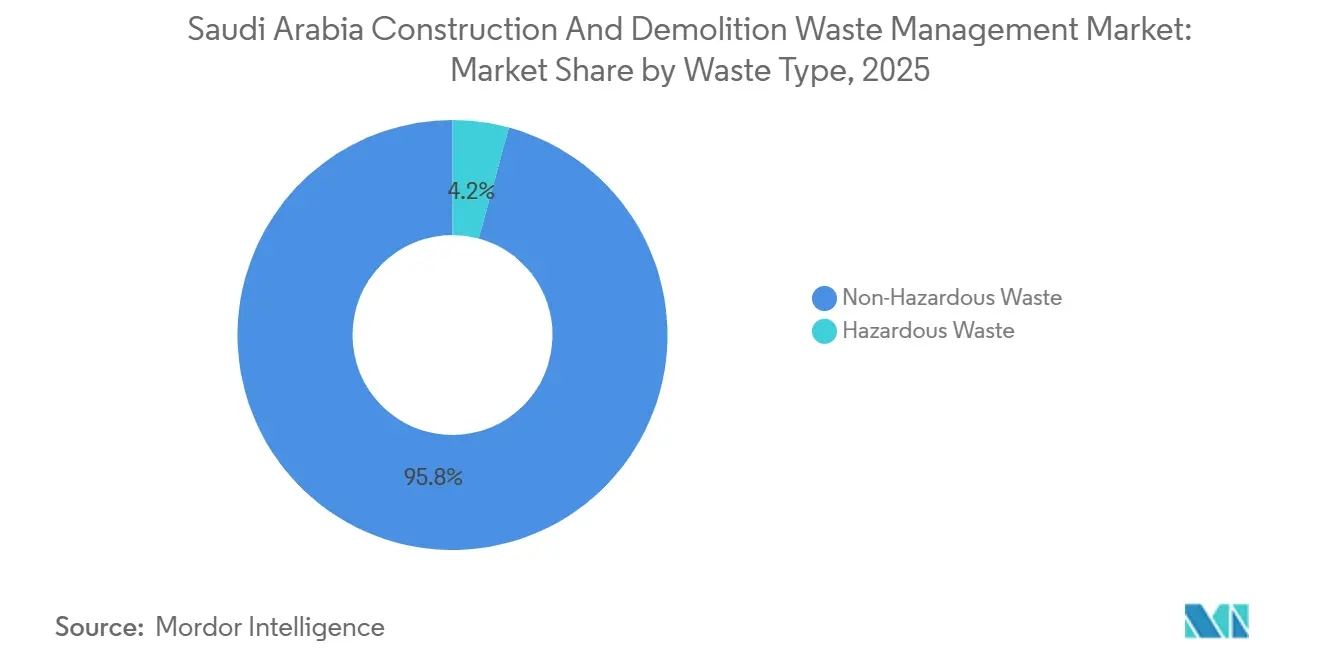

- Nach Abfallart hielten nicht gefährliche Ströme im Jahr 2025 einen Marktanteil von 95,76 % am Markt für Bau- und Abbruchabfallmanagement in Saudi-Arabien, während gefährliche Ströme bis 2031 voraussichtlich mit einem CAGR von 6,34 % wachsen werden.

- Nach Material entfielen im Jahr 2025 55,10 % der Marktgröße des Marktes für Bau- und Abbruchabfallmanagement in Saudi-Arabien auf Beton und Ziegel, und Asphalt wird bis 2031 voraussichtlich mit einem CAGR von 6,52 % expandieren.

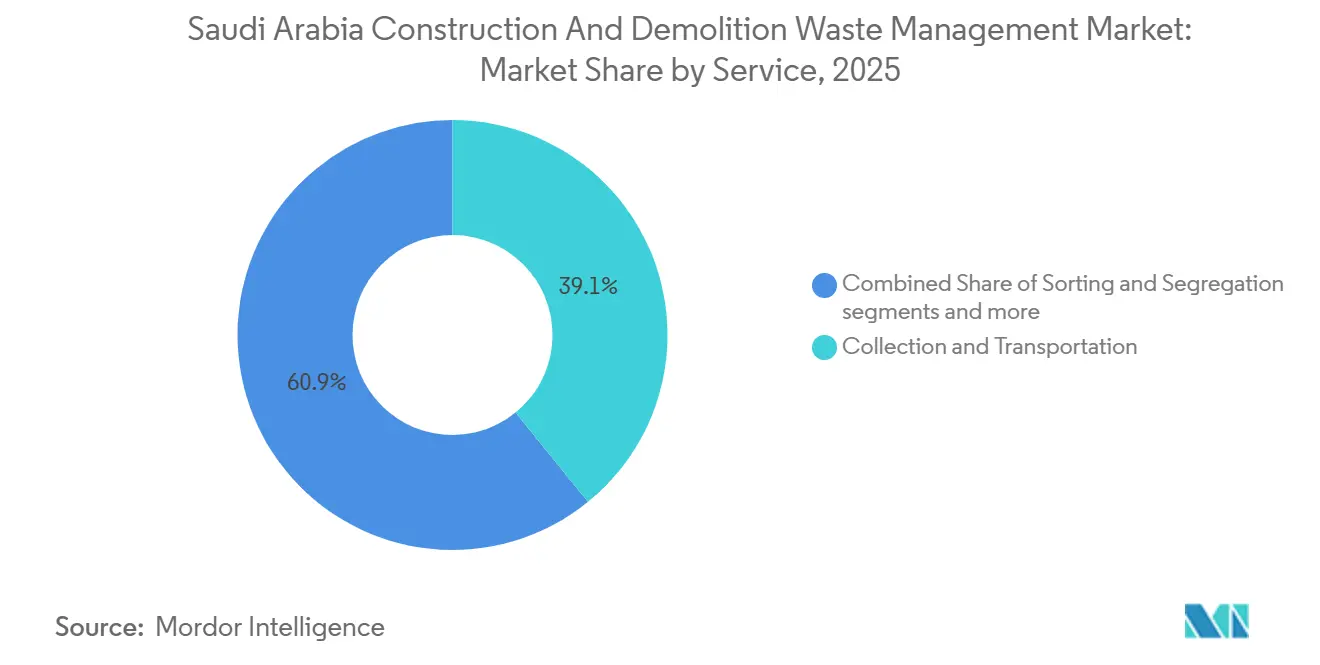

- Nach Dienstleistung führte Sammlung und Transport im Jahr 2025 mit einem Anteil von 39,14 %, während Recycling und Materialrückgewinnung bis 2031 voraussichtlich einen CAGR von 6,71 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision 2030 und staatliche Vorschriften | +1.8% | National, mit früher Durchsetzung in Riad, Dschidda, Mekka, Dammam, Medina | Mittelfristig (2–4 Jahre) |

| Entwicklung fortschrittlicher Recyclinginfrastruktur | +1.5% | Zentrale städtische Ballungsräume, mit Ausstrahlungseffekten auf Industriestädte | Langfristig (≥ 4 Jahre) |

| Verpflichtende Anforderungen an Recyclingmaterialanteile | +1.2% | NEOM, Red Sea Project, Diriyah Gate, mit nationaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Vorteile und Kosteneinsparungen | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Führungsrolle der Saudi Investment Recycling Company | +0.7% | Riad und Dschidda sowie aufstrebende Gigaprojektzonen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Abfallverarbeitung | +0.6% | Riad, Dschidda, mit Pilotprojekten in Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2030 und staatliche Vorschriften

Das Königliche Dekret M/3 erhebt Bauschutt- und Abbruchabfälle von einer Entsorgungslast zu einer regulierten Ressource, indem es strenge Strafen einführt, die Bußgelder von bis zu 8 Millionen USD und mögliche Freiheitsstrafen für Verstöße umfassen. Das Nationale Zentrum für Abfallmanagement setzt technische Leitlinien durch, die eine Vor-Ort-Trennung und Drittprüfungen für Projekte mit mehr als 10.000 Quadratmetern vorschreiben, wodurch Recyclingziele in die zentralen Projektkontrollen integriert werden. Masterpläne für vorrangige Cluster sehen bis 2040 mehr als 840 Behandlungs- und Verwertungsanlagen vor, einschließlich dedizierter Bauschutt-Kapazitäten, um das Angebot mit der steigenden Nachfrage aus den Ausführungsfenstern der Gigaprojekte in Einklang zu bringen. Die Genehmigungserteilung in diesen Clustern ist zunehmend an dokumentierte Umleitungspläne und benannte Verarbeiter geknüpft, was die Durchsetzung zum Zeitpunkt der Baugenehmigung stärkt und die Fristen für Compliance-Upgrades verkürzt. Die konsolidierte Aufsicht durch das Nationale Zentrum für Abfallmanagement ersetzt fragmentierte kommunale Vorschriften und senkt die Hürden für die regionsübergreifende Skalierung qualifizierter Betreiber. Die frühe Durchsetzung in den größten Städten überträgt sich auf benachbarte Zuständigkeitsbereiche, was einheitlichere Praktiken im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien unterstützt.

Entwicklung fortschrittlicher Recyclinginfrastruktur

Hochkapazitäts-Automatisierungsanlagen in Riad arbeiten mit 600 Tonnen pro Stunde bei angestrebten Rückgewinnungsraten von nahezu 90 %, was die Leistungsmaßstäbe für mittelgroße Wettbewerber setzt und Beschaffungsstandards prägt. Eine im Jahr 2024 in Betrieb genommene stationäre Sortieranlage nutzt eine geschlossene modulare Kommissionierstation und ein Leichtmaterialentfernungssystem, um bis zu 6 Tonnen pro Stunde an Verunreinigungen aus einem Durchsatz von 50 Tonnen pro Stunde zu extrahieren, was Reinheit und Durchsatz unter extremen Hitzebedingungen verbessert. Die Anerkennung Anfang 2025 für Bauschutt-Recycling im Rekordmaßstab unterstreicht eine Verlagerung hin zu vertikal integrierten Modellen, die Sammlung, Sortierung und nachgelagerten Produktverkauf bündeln.[1]AJ, "Förderung der Kreislaufwirtschaft und einer nachhaltigen Zukunft Saudi-Arabiens," GPCA, gpcachem.org Nationale Masterpläne verlängern den Infrastrukturhorizont über 2030 hinaus, mit umfangreichen Pipelines in vorrangigen Clustern, die Nachfragespitzen aus den Ausführungsphasen der Gigaprojekte absorbieren werden. Internationale Partner verpflichten sich zu Hub-Modellen, die Behandlungskapazitäten für mehrere Abfallströme erweitern, was Vertrauen in die regulatorische und preisliche Entwicklung des Königreichs signalisiert. Geschlossene und elektrifizierte Systeme reduzieren witterungsbedingte Ausfallzeiten und verbessern die Arbeitssicherheit, was den Kostenfall für modernisierte Linien im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien stärkt.

Verpflichtende Anforderungen an Recyclingmaterialanteile

Die Ausschreibungssprache von NEOM verlangt nachgewiesene Recyclingmaterialanteile in Beton, Asphalt und Bewehrungsstahl, was die Vertragskonformität mit dem Zugang zu zertifizierten Sekundärmaterialien und nachverfolgbarer Abnahme verknüpft. Das Red Sea Project setzt ein Vor-Ort-Bauschutt-Recyclingmandat von 70 % durch, was die Einführung mobiler Brecher und geschlossener Kreisläufe innerhalb der Projektgrenzen vorantreibt. Die staatliche Interessenvertretung bewegt sich in Richtung einer standardisierten Akzeptanz von Post-Consumer-Recyclingprodukten in neuen Bauprojekten, was die künftige öffentliche Beschaffung mit Kreislaufergebnissen in Einklang bringt, sobald technische Standards finalisiert sind.[2]Saudi-Arabien | Auf dem Weg zur Osaka Blue Ocean Vision," G20 Marine Plastic Litter, g20mpl.org Mit der Reifung der Qualitätsspezifikationen werden öffentliche Schwellenwerte für Recyclingeinsatzstoffe voraussichtlich Teil der grundlegenden Ausschreibungsanforderungen, was die Nachfrage stabilisiert und die Finanzierbarkeit unterstützt. Diese Änderungen begleiten die laufende Entwicklung nationaler Spezifikationen für Recyclingzuschlagstoffe, die für eine einheitliche Akzeptanz in Kommunen und Behörden entscheidend sind. Zusammen gestalten Inhaltsmandate und Standards vorhersehbare Abnahmepipelines für Beton, Asphalt und Stahl im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien.

Wirtschaftliche Vorteile und Kosteneinsparungen

Deponiegebühren von 70 USD pro Tonne im Jahr 2026 verringern den historischen Kostenvorteil der Entsorgung und lenken Mengen in die Verwertung um, wo Projektbudgets sowohl Kosteneinsparungen als auch Compliance-Wert erzielen können. Recycelte Betonzuschlagstoffe in Dschidda werden für inaktivierte Qualitäten mit 20 bis 30 USD pro Tonne und für alkaliaktivierte Qualitäten mit 30 bis 45 USD pro Tonne bewertet, was wettbewerbsfähige Angebote für Straßenunterbauten, Beläge und Füllungen ermöglicht. Digitale Marktplätze listen Lagerbestände und Preise für Recyclingzuschlagstoffe auf, was Auftragnehmern hilft, Kosten und Verfügbarkeit gegenüber Steinbruchoptionen vor der Mobilisierung zu bewerten. Diese Transparenz reduziert das Beschaffungsrisiko in Spitzenbauphasen, was einen kontinuierlichen Betrieb ohne kostspielige Verzögerungen unterstützt. Vor-Ort-Umlenkung bei Gigaprojekten reduziert Transportentfernungen und Kraftstoffverbrauch beim Einsatz mobiler Sortier- und Zerkleinerungseinheiten, was die Logistikkosten senkt und gleichzeitig Genehmigungsziele erfüllt. Einsparungen summieren sich mit vermiedenen Eingangsgebühren und verbesserter Terminplanung, was den wirtschaftlichen Fall für Recycling im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen | -0.9% | National, akut in Sekundärstädten mit begrenzten Rahmenbedingungen für öffentlich-private Partnerschaften | Mittelfristig (2–4 Jahre) |

| Fragmentierter Regulierungsrahmen und begrenzte Zusammenarbeit | -0.6% | Variabel über 25 regionale Cluster, ausgeprägter außerhalb der fünf größten Städte | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Quelltrennung und Sortierpraktiken | -0.5% | National, mit Lücken in Wohngebieten und auf kleinen Baustellen | Mittelfristig (2–4 Jahre) |

| Qualitätsbedenken bei Recyclingzuschlagstoffen | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen

Kapitalintensive Ausrüstung für die Abfallverwertung und die Behandlung gefährlicher Abfälle erfordert lange Importvorlaufzeiten, was Projektzeitpläne verlängert und operative Cashflows verzögert. Umweltverträglichkeitsprüfungen, Genehmigungen und Zonenfreigaben können die Genehmigungsphase auf 12 bis 18 Monate ausdehnen, was das Entwicklungsrisiko und die Finanzierungskosten erhöht. Konzessionsrahmen mit Laufzeiten von 15 bis 25 Jahren verbessern die Umsatztransparenz, erfordern jedoch erhebliches Eigenkapital im Voraus, was für mittelgroße Betreiber schwer zu sichern sein kann. Strategische Kofinanzierung, wie das 625-Millionen-USD-Programm zwischen SIRC und EIG Partners, hilft, Kapital für Kreislaufinfrastruktur zu mobilisieren und Risiken über Anlageklassen zu verteilen. Währungsgebundene Beschaffungsrisiken und wahrgenommene Technologierisiken können die Kreditkosten erhöhen, was Hürdenraten anhebt und den Eintritt kleinerer Unternehmen dämpft. Trotz dieser Gegenwinds entwickeln öffentliche Sponsoren und internationale Partner weiterhin Multi-Asset-Programme, die Bauschutt-Kapazitätserweiterungen im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien einschließen.

Fragmentierter Regulierungsrahmen und begrenzte Zusammenarbeit

Akademische Forschung stuft das Fehlen harmonisierter Kreislaufwirtschaftsregeln nahe der Spitze der Ausführungshindernisse für große Bauprogramme ein, was die Unsicherheit der Praktiker hinsichtlich Codes und Schwellenwerten für Recyclingmaterialanteile widerspiegelt. Während das nationale Modell 25 Dienstleistungscluster definiert, schreiten Masterpläne in den fünf größten Städten schneller voran als in Sekundärkommunen, was ungleiche Zeitpläne für Infrastruktur und Durchsetzung hinterlässt. Unterschiede in der kommunalen Durchsetzung erhöhen die Compliance-Kosten für Auftragnehmer und können die Vor-Ort-Einführung von Trennungs- und Verfolgungspraktiken verlangsamen. Interessengruppen berichten von überlappenden Genehmigungen und unklaren Akzeptanzschwellen für Recyclingzuschlagstoffe und andere Sekundärprodukte, was die Angebotsvorbereitung erschwert und den Kapitaleinsatz verlangsamt. Diese Lücken verlängern Ausschreibungsfristen, da Betreiber in Projektmodellen für regulatorische Unklarheiten puffern, was Ersteinsteiger abschrecken kann. Gemeinsame Datenplattformen und digitale Compliance-Lösungen werden voraussichtlich die Reibung reduzieren, wenn Behörden Standards und Berichterstattung im Jahr 2026 angleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Gefährliche Ströme treiben spezialisierte Infrastruktur an

Nicht gefährliche Ströme beanspruchten im Jahr 2025 einen Anteil von 95,76 % an der Marktgröße der Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien, während gefährliche Bauschutt-Abfälle bis 2031 voraussichtlich mit einer CAGR von 6,34 % expandieren werden, da strengere Genehmigungen, Vor-Ort-Trennung und Prüfungen die Erfassung spezialisierter Fraktionen erhöhen. Die Durchsetzung gemäß Königlichem Dekret M/3 und technische Leitlinien für Projekte über 10.000 Quadratmeter haben unsachgemäße Handhabung kostspielig gemacht, was Materialströme in konforme Wege lenkt. Gips und Trockenbauplatte erfordern dedizierte Linien, um eine Kreuzkontamination von Betonzuschlagstoffen zu vermeiden, was 10 bis 15 USD pro Tonne an Verarbeitungskosten hinzufügt, aber Wiederverwendungskanäle in Zement und Bodenverbesserung erschließt. Hochdurchsatz-Automatisierungsanlagen bleiben auf inerte Ströme wie Beton und Ziegel ausgerichtet, was die Skalierung bei der nicht gefährlichen Rückgewinnung unterstützt, während gefährliche Fraktionen auf kleinere thermische und chemische Behandlungsanlagen angewiesen sind.

Hafen- und Industriezonen erweitern integrierte Behandlungskapazitäten, die sich mit gefährlichen Anteilen von Bauschutt-Abfällen überschneiden, was spezialisierte Betreiber in die Lage versetzt, marine und industrielle Angrenzungen zu bedienen. Ankeranlagen in der Hauptstadt kombinieren geschlossene Sortierung, Kommissionierung und Leichtfraktionsextraktion, um eine hohe Rückgewinnung im Maßstab für nicht gefährliche Ströme aufrechtzuerhalten, was Produktqualität und Konsistenz für Wiederholungsaufträge verbessert. Diese Arbeitsteilung führt zu Kostandortmodellen, bei denen Gefahrstoffspezialisten in der Nähe großer inerter Recycler betreiben, um Logistik zu teilen und gesicherten Rohstoffzugang zu erhalten. Zusammen zeigen diese Entwicklungen, dass die Bauschutt- und Abbruchabfallentsorgungsbranche in Saudi-Arabien zu einem Zwei-Spur-System reift, das das Anlagendesign mit regulatorischen Risiken und Materialprofilen in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Asphaltrecycling beschleunigt sich inmitten von Erneuerungszyklen für Fahrbahnbeläge

Beton und Ziegel beanspruchten im Jahr 2025 einen Anteil von 55,10 %, während Asphalt im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien bis 2031 voraussichtlich das am schnellsten wachsende Material mit einer CAGR von 6,52 % sein wird, was die steigende Akzeptanz von Recyclingeinsatzstoffen in Fahrbahnbelägen und Tragschichten widerspiegelt. Beschaffungsregeln bei Vorzeigeprojekten verlangen nachgewiesene Recyclingmaterialanteile in Beton, Asphalt und Bewehrungsstahl, was Politik in eine stetige Nachfrage nach zertifizierten Sekundärrohstoffen umsetzt. Automatisierte Linien, die Überbandmagnete und dedizierte Leichtfraktionsentfernungsausrüstung integrieren, verbessern Reinheit und Rückgewinnung, was höherwertige Anwendungen für Recyclingzuschlagstoffe unterstützt. Holz und Verbundwerkstoffe stehen weiterhin vor Endverwendungsbeschränkungen, was einen größeren Anteil des Produktmixes in Zuschlagstoffklassen belässt, wo Standards voranschreiten und Käufer Bestellungen skalieren.

Die Kontaminationskontrolle bleibt zentral für Zuschlagstoffe in Zementqualität, weshalb geschlossene Kommissionierstationen und Leichtfraktionsextraktion vor dem Brechen im Maßstab eingesetzt werden. Forschung aus Dschidda zeigt, dass Alkaliaktivierung die Eigenschaften von Recyclingzuschlagstoffen verbessert, was aufgewertete Anwendungen ermöglicht, die höhere realisierte Preise erzielen können. Nationale Standards in der Entwicklung werden eine konsistente Akzeptanz für Recyclingzuschlagstoffe in strukturellen und Fahrbahnbelagsanwendungen leiten, was das Spezifikationsrisiko bei Ausschreibungen und Genehmigungen reduziert. Digitale Marktplatzlistings für klassifizierte Produkte, einschließlich RC 3/4, machen die Abnahme vorhersehbarer, indem sie Auftragnehmeranforderungen in Echtzeit mit verfügbarem Bestand abgleichen, was die Verlagerung der Bauschutt- und Abbruchabfallentsorgungsbranche in Saudi-Arabien hin zu leistungsbasierter Versorgung unterstützt.

Nach Dienstleistung: Recycling gewinnt an Dynamik, da sich die Deponieökonomie verändert

Sammlung und Transport machten im Jahr 2025 39,14 % aus, doch Recycling und Materialrückgewinnung werden voraussichtlich das höchste Wachstum mit einer CAGR von 6,71 % bis 2031 im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien liefern, da Eingangsgebühren und Genehmigungsregeln die Kostengleichung verändern. Eingangsgebühren von 70 USD pro Tonne im Jahr 2026 verringern den Anreiz zur Deponierung gemischter Ladungen und begünstigen Vor-Ort- oder standortnahe Sortierung und Zerkleinerung, die den Materialwert erhalten und den Transport reduzieren. Die Genehmigung verknüpft nun Großprojektgenehmigungen mit Drittprüfungen und Vor-Ort-Trennung, was Servicenachfrage für verifizierte Sortierung und Berichterstattung schafft. Mobile Brecher, Umschlagstationen und modulare Materialrückgewinnungsanlagen werden zunehmend eingesetzt, um Transportentfernungen zu verkürzen und mit Abbruchzeitplänen Schritt zu halten, was Durchsatz und Compliance verbessert.

Digitale Routenoptimierung und Materialverfolgung werden durch Partnerschaften wie Aramco Digital und Diversys Software ausgebaut, die prädiktive Analytik und Compliance-Automatisierung in Feldoperationen einbetten. Flotten- und Containersensoren, adaptiert aus kommunalen Abfallsystemen, werden zunehmend auf Bauschutt-Containerlogistik angewendet, um Auslastungsfaktoren zu verbessern und Leerfahrten zu reduzieren. Verarbeitungskapazitäten skalieren durch modulare Linien und regionale Hubs, was etablierte Betreiber unter Druck setzt, aufzurüsten oder zu konsolidieren. Diese Verschiebungen bewegen die Bauschutt- und Abbruchabfallentsorgungsbranche in Saudi-Arabien hin zu integrierten Servicemodellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vorrangige Cluster unter der Führung von Riad, Dschidda, Mekka, Dammam und Medina verankern die kurzfristige Infrastrukturpipeline, wobei nationale Pläne bis 2040 mehr als 840 Behandlungs- und Verwertungsanlagen vorsehen, die dedizierte Bauschutt-Kapazitäten einschließen. Riad behält im Jahr 2025 einen bedeutenden Anteil an der nationalen Abfallerzeugung und wird im nationalen Rahmen für neue Anlagen priorisiert, was stabile Rohstoffe und Skalierung für Hochkapazitätslinien unterstützt. Die Ankeranlage der Hauptstadt kombiniert Hochdurchsatz-Sortierung und fortschrittliche Leichtfraktionsentfernung, um konsistente Qualitätszuschlagstoffe für öffentliche und private Nachfrage zu liefern, was lokale Kreislaufströme stabilisiert. Digitale Marktplatzlistings stärken die Abnahme, indem sie verifizierte Verarbeiter mit Auftragnehmern unter Recyclingmaterialanteil-Beschaffungsklauseln in Stadtprogrammen verknüpfen.

Die Ostprovinz profitiert von starken industriellen Angrenzungen, die sich mit gefährlichen Dimensionen von Bauschutt-Abfällen überschneiden, sowie von neuen chemischen Verarbeitungs- und Behandlungseinheiten, die in Jubail in Betrieb genommen wurden und sich an spezialisierte Fraktionen anpassen können, wenn die Durchsetzung verschärft wird. Küstennahe Gigaprojekte setzen strenge Vor-Ort-Umlenkung und Recyclingmaterialanteile durch, was mobile Zerkleinerung, lokalisierte Kreisläufe und eine geringere Abhängigkeit von entfernten Deponien oder Transfernetzwerken fördert. Diese Anforderungen gestalten Sammlungsmuster über große Flächen um, indem sie projektinterne Ströme priorisieren, die Transport und Terminrisiken reduzieren. Zusätzliche Anlagen, die in Sekundärkommunen geplant sind, zielen darauf ab, Infrastrukturlücken zu schließen und Umlenkungsziele zu unterstützen, wenn Vision-konforme Projekte bis 2030 skalieren.

Mekka und Medina, beide unter den vorrangigen Clustern aufgeführt, erfordern flexible Kapazitätslösungen, die Renovierungs- und Bausurges absorbieren können, während Umlenkungsziele aufrechterhalten werden. Da Genehmigungen und Drittprüfungen regionsübergreifend konsistenter werden, werden Daten- und Compliance-Plattformen voraussichtlich Durchsetzung und Berichterstattung rationalisieren. Ausländische und inländische Investoren zielen auf Korridore ab, wo Masterplanung, politische Klarheit und Beschaffungsmandate konvergieren, was ein unterstützendes Umfeld für weiteren Kapitaleinsatz signalisiert. Diese Entwicklungen stärken die Position des Marktes für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien als Bewährungsfeld für kreislauforientierte Baumodelle unter nationalen politischen Zielen.

Wettbewerbslandschaft

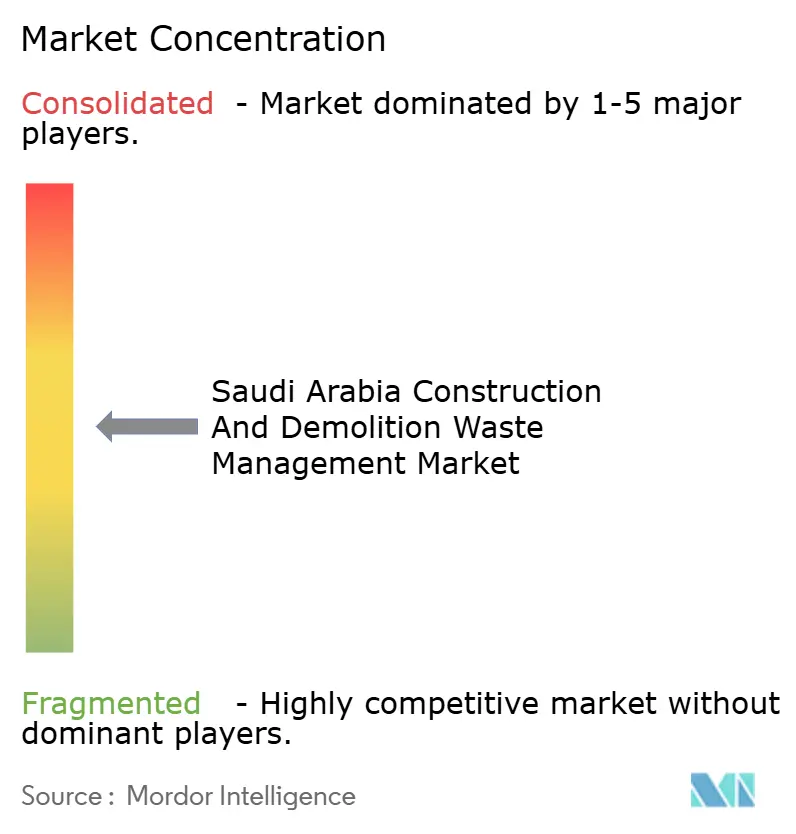

Der Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien weist eine moderate Konzentration auf, die von einem vertikal integrierten nationalen Akteur verankert wird, der Sammlung, automatisierte Sortierung und Online-Abnahme kombiniert, was Leistungs- und Servicemaßstäbe für das Ökosystem anhebt.[3]SIRC Marktplatz: Startseite," Saudi Investment Recycling Company, circe.sirc.sa Automatisierte Linien mit geschlossenen Kommissionierstationen und Leichtfraktionsextraktion steigern die Rückgewinnung und verbessern die Konsistenz, was öffentliche Käufer dazu ermutigt, Recyclingmaterialanteile in mehr Ausschreibungen zu spezifizieren. Mittelgroße und spezialisierte Unternehmen konkurrieren in Nischengeografien und -materialien, insbesondere Metalle und gefährliche Fraktionen, wo sie neben großen inerten Recyclern ohne direkten Preisdruck operieren können. Transparente Marktplatzpreise für klassifizierte Zuschlagstoffe unterstützen weiterhin Wiederholungsaufträge und stabile Cashflow-Konversionszyklen für integrierte Akteure.

Strategische Finanzierung unterstützt weiterhin Multi-Asset-Programme in der Kreislaufinfrastruktur, einschließlich einer 625-Millionen-USD-Initiative, die mit Bauschutt-angrenzenden Projekten ausgerichtet ist, die Einnahmen in Ersatzbrennstoffe und Reifenverarbeitung diversifizieren. Branchenführer verknüpfen Betrieb mit Forschung und Piloteinsätzen, um Prozesskontrolle und Materialleistung zu verbessern, was die Zeit bis zur kommerziellen Skalierung für unter lokalen Bedingungen getestete Innovationen verkürzt. Industrie- und Hafenpartnerschaften erweitern Präsenzen in marine und gefährliche Abfallströme, die sich mit Bauschutt überschneiden, was Serviceportfolios verbreitert und neue Rohstoffquellen erschließt. Digitale Kooperationen konzentrieren sich auf End-to-End-Verfolgung, Compliance-Automatisierung und prädiktive Analytik, was hilft, Sammlung, Verarbeitung und Abnahmeplanung im Maßstab zu integrieren.

Marktplatzwerkzeuge, die Echtzeitmengen und -preise auflisten, unterstützen die Vertragsgestaltung für klassifizierte Recyclingzuschlagstoffe und stärken die Verbindungen zwischen Verarbeitern und Projekteignern. Betreiber, die Sammelflotten, modulare Verarbeitungslinien und digitale Vertriebskanäle verbinden, können Margen verteidigen, wenn die Eingangsgebührenarbitrage regionsübergreifend abnimmt. Technologieorientierte Anlagen, die optische Sortierung, geschlossene Kommissionierung und Leichtfraktionsentfernung vor dem Brechen standardisieren, steigern weiterhin Rückgewinnungsraten und senken das Kontaminationsrisiko, was das Abnahmevertauen verbessert. Diese Strategien gestalten den Wettbewerb im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien, indem sie Skalierung, Integration und datengestützte Zuverlässigkeit bei neuen Konzessionen und privaten Verträgen belohnen.

Branchenführer der Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien

Averda

Veolia Middle East

Al Sharif Group Holding

AESG

Sustainability Chain Contracting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Reviva und Jubail Integrated Waste Management and Recycling Company schlossen den Start und die Inbetriebnahme von chemischen Verarbeitungs- und Abwasserbehandlungseinheiten ab, die jährlich über 100.000 Tonnen verbrauchte Natronlauge und 250.000 Tonnen Abwasser behandeln können.

- Januar 2025: SIRCs Tochtergesellschaft Akam erhielt einen Guinness-Weltrekord für den Betrieb der größten Bauschutt-Recyclinganlage nach Kapazität und erzielte eine Materialrückgewinnungsrate von 90 % in ihrer Al-Khair-Anlage in Riad.

- März 2025: Aramco Digital und Diversys Software gründeten eine Partnerschaft zur Bereitstellung einer End-to-End-Digitalinfrastruktur für Abfall- und Ressourcenmanagement mit prädiktiver Analytik, Verfolgung und Compliance-Überwachung.

- Mai 2025: SIRC unterzeichnete ein Memorandum of Understanding mit EIG Partners zur Kofinanzierung von 625 Millionen USD in Kreislaufwirtschaftsprojekten, einschließlich Ersatzbrennstoff- und Reifenverarbeitungsanlagen, die zwar nicht direkt Teil der Bauschutt-Abfallströme sind, aber das breitere Recyclingökosystem und Infrastruktursynergien stärken.

Berichtsumfang des Marktes für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien

Der Bericht über den Markt für Bau- und Abbruchabfallmanagement in Saudi-Arabien ist segmentiert nach Abfallart (nicht gefährliche Abfälle, gefährliche Abfälle), nach Material (Beton & Ziegel, Asphalt, Metall, Holz, Erde und Sand, Gips & Trockenbauwände, Sonstige) und nach Dienstleistung (Sammlung & Transport, Sortierung & Trennung, Recycling & Materialrückgewinnung, Deponierung & Entsorgung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nicht gefährliche Abfälle |

| Gefährliche Abfälle |

| Beton und Ziegel |

| Asphalt |

| Metall |

| Holz |

| Erde und Sand |

| Gips und Trockenbauplatte |

| Sonstiges (Kunststoff, Holz, Glas) |

| Sammlung und Transport |

| Sortierung und Trennung |

| Recycling und Materialrückgewinnung |

| Deponierung und Entsorgung |

| Nach Abfallart | Nicht gefährliche Abfälle |

| Gefährliche Abfälle | |

| Nach Material | Beton und Ziegel |

| Asphalt | |

| Metall | |

| Holz | |

| Erde und Sand | |

| Gips und Trockenbauplatte | |

| Sonstiges (Kunststoff, Holz, Glas) | |

| Nach Dienstleistung | Sammlung und Transport |

| Sortierung und Trennung | |

| Recycling und Materialrückgewinnung | |

| Deponierung und Entsorgung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Markt hat im Jahr 2026 einen Wert von 0,86 Millionen USD und wird bis 2031 voraussichtlich 1,16 Millionen USD erreichen, mit einer CAGR von 6,21 % über den Zeitraum 2026–2031.

Welche Richtlinien treiben das Wachstum im Markt für Bauschutt- und Abbruchabfallentsorgung in Saudi-Arabien an?

Strafen gemäß Königlichem Dekret M/3, verpflichtende Vor-Ort-Trennung und Prüfungen für Großprojekte sowie clusterbasierte Infrastrukturpläne sind die primären Treiber.

Welche Segmente führen nach Anteil und nach Wachstum innerhalb des Marktes?

Nicht gefährliche Abfälle führen nach Anteil mit 95,76 % im Jahr 2025, während gefährliche Ströme das schnellste Wachstum mit einer CAGR von 6,34 % verzeichnen; nach Material führen Beton und Ziegel mit 55,10 %, wobei Asphalt mit einer CAGR von 6,52 % wächst; nach Dienstleistung führt Sammlung und Transport mit 39,14 %, während Recycling und Materialrückgewinnung mit einer CAGR von 6,71 % wächst.

Wie wirken sich Deponiegebühren und Recyclingzuschlagstoffpreise auf Projektbudgets im Jahr 2026 aus?

Eingangsgebühren von 70 USD pro Tonne unterstützen den wirtschaftlichen Fall für die Verwertung, während Recyclingzuschlagstoffe für Standardqualitäten bei etwa 20 bis 30 USD pro Tonne und für alkaliaktivierte Qualitäten bei 30 bis 45 USD pro Tonne bewertet werden.

Welche Technologien verbessern die Bauschutt-Recyclingperformance in Saudi-Arabien?

Geschlossene modulare Kommissionierstationen, Leichtfraktionsentfernungssysteme und digitale Verfolgungsplattformen steigern Rückgewinnung, Reinheit und Compliance in großen Anlagen und Flotten.

Seite zuletzt aktualisiert am: