Marktgröße und Marktanteil für Diabetes-Pflegegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.19 Milliarden US-Dollar |

| Marktgröße (2031) | 68.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetes-Pflegegeräte von Mordor Intelligence

Die Marktgröße für Diabetes-Pflegegeräte wird voraussichtlich von USD 40,16 Milliarden im Jahr 2025 auf USD 43,19 Milliarden im Jahr 2026 steigen und bis 2031 USD 68,66 Milliarden erreichen, mit einer CAGR von 9,72 % über den Zeitraum 2026–2031.

Ein engerer Zusammenhang zwischen diesen Bevölkerungsdynamiken und der Gerätenachfrage zeichnet sich ab, da Kostenträger, Leistungserbringer und Hersteller zunehmend erkennen, dass technologiegestützte Versorgung die lebenslangen Behandlungskosten senkt. Führungskräfte, die Expansionsstrategien abwägen, können schlussfolgern, dass jeder zusätzliche Prozentpunkt Anstieg bei der diagnostizierten Bevölkerung zu einem überproportional größeren Anstieg der Technologieakzeptanz führt, da die meisten neu diagnostizierten Personen heute ihre Behandlung mit mindestens einem vernetzten Gerät beginnen, anstatt auf herkömmliche Stechmessgeräte zurückzugreifen.

Wichtigste Erkenntnisse des Berichts

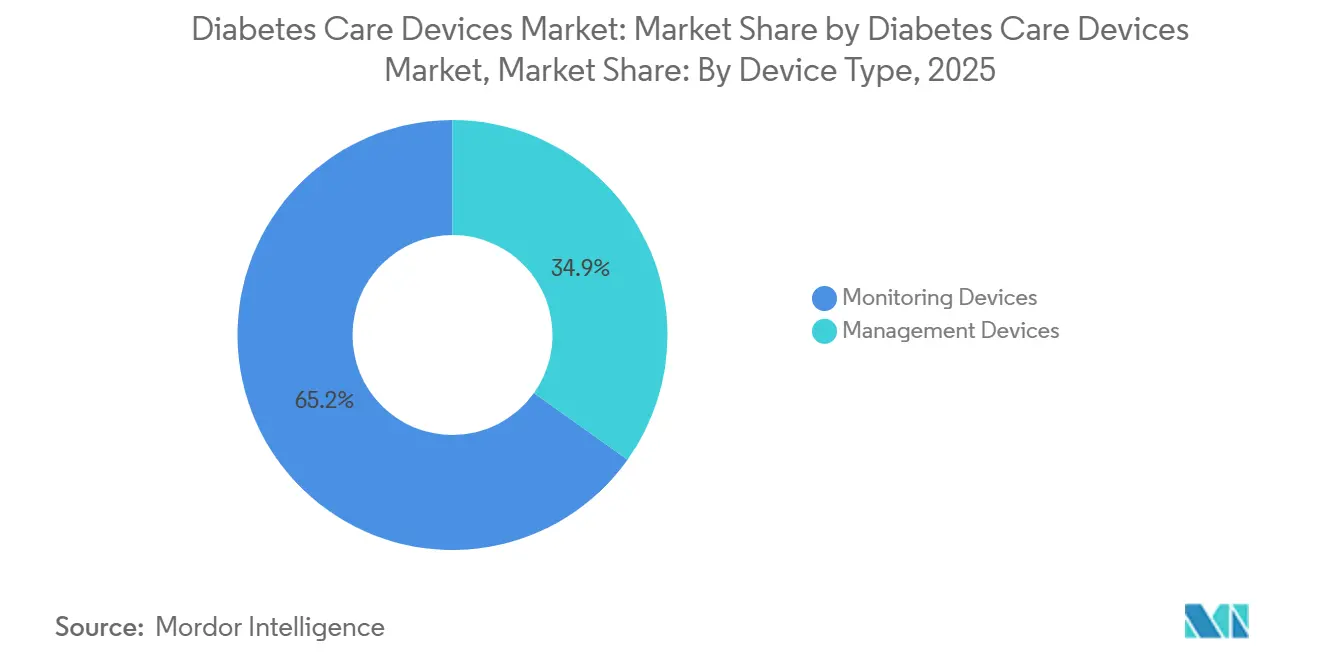

- Nach Gerätetyp dominierten Überwachungsgeräte im Jahr 2025 mit einem Marktanteil von 65,15 % und werden voraussichtlich bis 2031 eine CAGR von 10,15 % verzeichnen.

- Nach Patiententyp hatte Typ-2-Diabetes im Jahr 2025 einen Marktanteil von 85,30 % und ist gleichzeitig das am schnellsten wachsende Segment mit einer CAGR von 9,91 % von 2026 bis 2031.

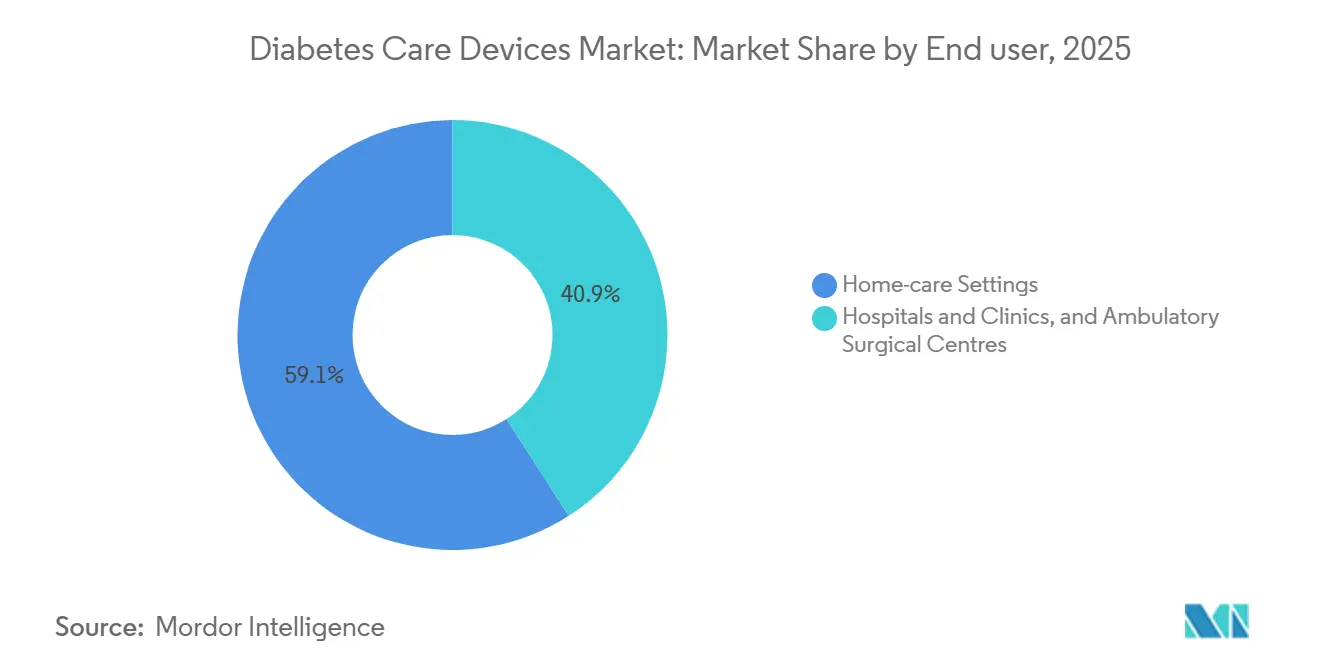

- Nach Endnutzer führten häusliche Pflegeeinrichtungen im Jahr 2025 mit einem Marktanteil von 59,10 % und werden voraussichtlich bis 2031 mit einer CAGR von 10,77 % wachsen.

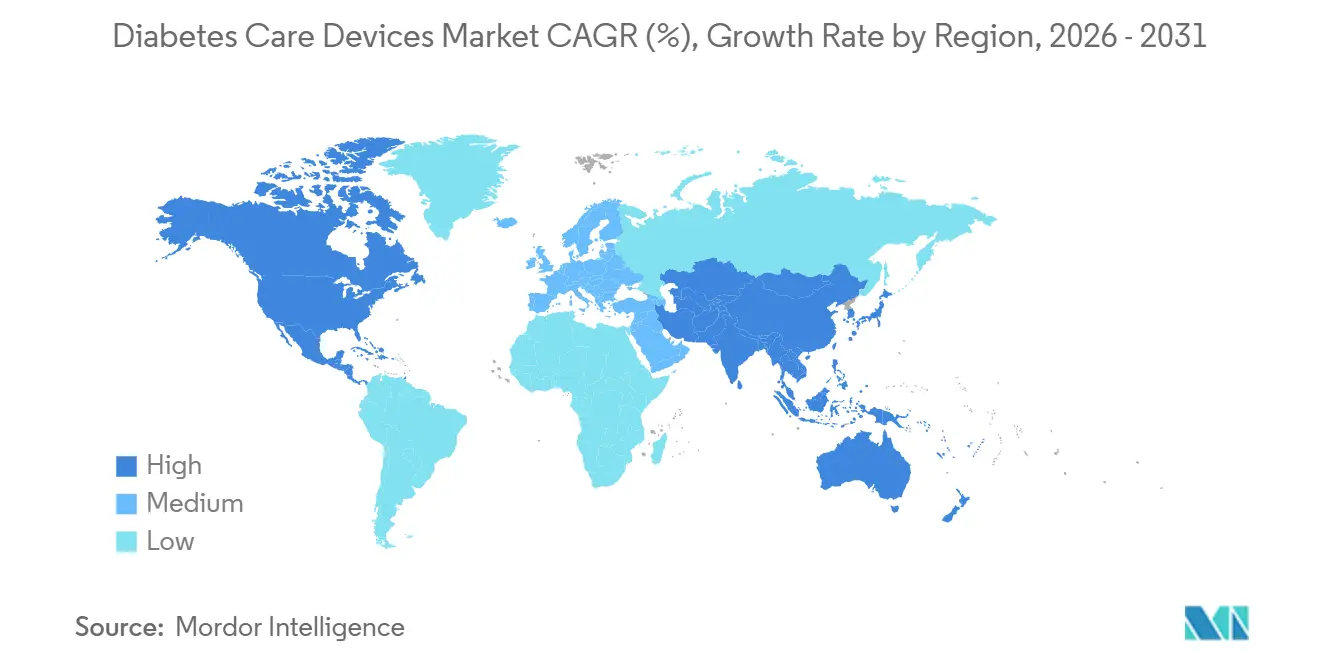

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 41,94 % am Umsatz; für den asiatisch-pazifischen Raum wird eine Beschleunigung auf eine CAGR von 12,31 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Diabetes-Pflegegeräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung der Erstattung für CGM weltweit | 1.70% | Global, mit erheblichen Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Prävalenz von Diabetes und damit verbundenen Risikofaktoren | 1.40% | Global, mit stärkeren Auswirkungen im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte | 1.00% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte staatliche und private Investitionen | 0.80% | Nordamerika, Europa und aufstrebende asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Europäische pädiatrische Leitlinien beschleunigen die Einführung von Hybrid-Closed-Loop-Pumpen | 0.70% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Off-Label-GLP-1-Anstieg treibt die Nachfrage nach häuslichen Glukosetests in Nordamerika an | 0.60% | Nordamerika, mit aufkommenden Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung der Erstattung für CGM weltweit

Die Ausweitung des Versicherungsschutzes für Systeme zur kontinuierlichen Glukoseüberwachung (CGM) verändert die Marktdynamik grundlegend und trägt 1,7 % zur gesamten CAGR-Prognose bei. In einer bedeutenden Entwicklung kündigte Neuseeland die Finanzierung von CGMs und einen erweiterten Zugang zu Insulinpumpen ab Oktober 2024 an, mit der Erwartung, dass im ersten Jahr über 12.000 Personen auf finanzierte CGMs zugreifen werden [1]Pharmac. „Entscheidung zur Finanzierung von kontinuierlichen Glukosemonitoren, Insulinpumpen und Insulinpumpenverbrauchsmaterialien.” . Ebenso zielt die Einführung von Gesetzentwurf C-64 in Kanada im Februar 2024 darauf ab, eine universelle Abdeckung für Diabetesmedikamente zu gewährleisten und einen dedizierten Fonds für Diabetesgeräte und -zubehör zu schaffen, um die finanzielle Belastung für rund 3,7 Millionen Kanadier mit Diabetes zu verringern Health Canada [2]Health Canada. „Universeller Zugang zu Diabetesmedikamenten und Diabetesgerätefonds für Geräte und Zubehör.” . Die Erstattungslandschaft verlagert sich von der Abdeckung nur von Hochrisikopatienten hin zu breiteren Bevölkerungsgruppen, wobei private Versicherer staatlichen Initiativen folgen, um die Abdeckungskriterien zu erweitern, was einen positiven Kreislauf aus erhöhter Akzeptanz, verbesserten Ergebnissen und weiterer Erstattungsausweitung schafft.

Zunehmende globale Prävalenz von Diabetes und damit verbundenen Risikofaktoren

Der alarmierende Anstieg der Diabetesprävalenz treibt das Marktwachstum mit einem Beitrag von 1,4 % zur gesamten CAGR-Prognose an. Laut einer BMJ-Studie stieg die globale altersstandardisierte Prävalenz von Typ-1-Diabetes zwischen 1990 und 2019 von 400 auf 514 pro 100.000 Einwohner, während die Sterblichkeit von 4,74 auf 3,54 pro 100.000 sank, was auf längere Lebenserwartungen für Diabetespatienten hindeutet, die eine kontinuierliche Behandlung benötigen. Diese epidemiologische Verschiebung schafft eine anhaltende Nachfrage nach Diabetesgeräten in allen Segmenten. Die Initiative Western Sydney Diabetes berichtete von Diabetesraten von über 13 % bei Erwachsenen in der Region, mit einer wirtschaftlichen Belastung von USD 1,8 Milliarden jährlich, was den finanziellen Imperativ für effektive Managementlösungen unterstreicht. Das Zusammentreffen von alternden Bevölkerungen, steigenden Adipositasraten und sitzenden Lebensstilen beschleunigt die Diabetesinzidenz weltweit, mit besonders raschem Wachstum in aufstrebenden Volkswirtschaften, wo veränderte Ernährungsgewohnheiten und Urbanisierung beitragende Faktoren sind.

Technologische Fortschritte

Technologische Innovationen revolutionieren das Diabetesmanagement und tragen 1,0 % zur gesamten CAGR-Prognose bei. Die Integration von künstlicher Intelligenz mit kontinuierlicher Glukoseüberwachung ermöglicht prädiktive Fähigkeiten, wobei Systeme wie Roches Accu-Chek SmartGuide Glukosespiegelvorhersagen von 30 Minuten bis zu zwei Stunden im Voraus liefern und ein proaktives Management potenzieller hypoglykämischer Ereignisse ermöglichen. Nicht-invasive Überwachungstechnologien entwickeln sich rasant weiter, wobei Forscher der Universität Waterloo ein tragbares Gerät mit miniaturisierter Radartechnologie entwickelt haben, das in eine Smartwatch passt und den Glukosespiegel ohne Hautkontakt verfolgt. Das Aufkommen von Closed-Loop-Kunstpankreas-Systemen automatisiert die Insulinabgabe, wobei die Technologie des neuronalen Netzwerk-Kunstpankreas (NAP) eine mit traditionellen Algorithmen vergleichbare Leistung zeigt und gleichzeitig deutlich weniger Verarbeitungszeit benötigt, was sie für Geräte mit begrenzten Rechenressourcen geeignet macht Healio.

Erhöhte staatliche und private Investitionen

Strategische Investitionen in Diabetestechnologie beschleunigen Innovation und Marktexpansion und tragen 0,8 % zur gesamten CAGR-Prognose bei. Der Haushaltsentwurf des Präsidenten für das Haushaltsjahr 2025 für den Indian Health Service (IHS) sieht eine Gesamtfinanzierung von USD 8,2 Milliarden vor, einschließlich USD 260 Millionen, die speziell für das Sonderprogramm für Diabetes bei Indianern vorgesehen sind, mit dem Ziel, die Diabetesprävalenz unter amerikanischen Ureinwohnern und Alaska-Ureinwohnern zu reduzieren [3]Tso, Roselyn. „Aussage von Roselyn Tso, Direktorin des Indian Health Service, zum Haushaltsentwurf des Präsidenten für das Haushaltsjahr 2025.” US-Ministerium für Gesundheit und Soziale Dienste. In Kanada richtet die Bundesregierung einen lang erwarteten Diabetesgerätefonds ein, um den Zugang zu innovativen Diabetesmanagementtechnologien zu verbessern und auf die wachsende öffentliche Unterstützung für staatliche Investitionen in Forschung und Heilmittel zu reagieren. Das Arbeitsprogramm Horizont Europa der Europäischen Kommission für 2025 stellt erhebliche Mittel für Gesundheitsforschung und -innovation bereit, mit besonderem Fokus auf die Verbesserung von Gesundheitssystemen und die Entwicklung innovativer Gesundheitstechnologien für nicht übertragbare Krankheiten einschließlich Diabetes. Diese Investitionen fördern nicht nur technologische Fähigkeiten, sondern erweitern auch den Marktzugang, indem sie Kostenbarrieren abbauen und die Infrastrukturentwicklung unterstützen.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten | -1.00% | Global, mit gravierenden Auswirkungen in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein für die Gerätenutzung in abgelegenen und unterentwickelten Regionen | -0.70% | Asiatisch-pazifischer Raum, Afrika und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| EU-MDR-Rezertifizierungsrückstand für herkömmliche Lanzetten | -0.60% | Europa, mit Auswirkungen auf die Lieferkette weltweit | Kurzfristig (≤ 2 Jahre) |

| Rückrufe von Patch-Pumpen dämpfen die Akzeptanz in Ozeanien | -0.30% | Australien, Neuseeland und benachbarte Pazifikinseln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten

Die annualisierten Kosten für Premium-CGM liegen bei führenden Marken vor der Versicherung bei rund USD 3.800, während kostengünstigere Flash-Glukosemonitore näher an USD 2.300 kosten. Diese Zahlen, die aus öffentlich zugänglichen Unternehmenskatalogpreisen stammen, schaffen einen zweigeteilten Markt, in dem der Erstattungsstatus die Akzeptanz weitgehend bestimmt. Führungskräfte sollten erkennen, dass selbst eine jährliche Eigenbeteiligung von USD 500 in einkommensschwachen Regionen die Akzeptanz dämpfen kann, sodass lokale Fertigung oder abonnementbasierte Finanzierung wirksam sein könnten. Die Erkenntnis für Strategieteams ist, dass die Preiselastizität nicht nur nach Pro-Kopf-Einkommen variiert, sondern auch nach kulturellen Wahrnehmungen von Präventivversorgung; in einigen aufstrebenden Märkten werden beispielsweise höhere Ausgaben für Geräte zur Behandlung chronischer Krankheiten akzeptiert, wenn gebündelte Telemedizin-Unterstützung enthalten ist.

Geringes Bewusstsein für die Gerätenutzung in abgelegenen und unterentwickelten Regionen

Jüngste Umfragen zeigen, dass sich weniger als 15 % der Hausärzte in bestimmten Bezirken des asiatisch-pazifischen Raums vollständig sicher fühlen, fortschrittliche Diabetesgeräte zu verschreiben. Obwohl diese Statistik aus regionalen Konferenzberichten und nicht aus begutachteten Fachzeitschriften stammt, signalisiert sie dennoch einen Engpass im kommerziellen Trichter. Gerätehersteller, die kliniker-fokussierte E-Learning-Module entwickeln, können diese Wissenslücke schließen und eine Markenloyalität vor Wettbewerbern aufbauen. Eine relevante Schlussfolgerung für Führungskräfte ist, dass Bildungsinfrastruktur als Markteintrittsschlüssel dienen kann und häufig niedrigere Kundenakquisitionskosten als traditionelle Direktwerbung an Verbraucher erzielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungstechnologien treiben die Marktentwicklung voran

Das Segment der Überwachungsgeräte hält im Jahr 2025 einen dominanten Marktanteil von 65,15 % und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,15 % wachsen, was seine entscheidende Rolle im Diabetesmanagement bei allen Patientengruppen widerspiegelt. Systeme zur kontinuierlichen Glukoseüberwachung (CGM) revolutionieren die Diabetesversorgung durch Echtzeit-Datenbereitstellung und Integration mit automatisierten Insulinabgabesystemen und verändern grundlegend die Behandlungsparadigmen. Eine im Journal of Diabetes Science and Technology veröffentlichte Studie zeigte, dass die CGM-Nutzung mit niedrigeren HbA1c-Werten und verbesserten Ergebnissen verbunden ist, obwohl Ungleichheiten beim Zugang aufgrund von Rasse und sozioökonomischem Status bestehen Liebertpub. Das Segment der Managementgeräte, das Insulinpumpen, -stifte und -spritzen umfasst, wird voraussichtlich wachsen, angetrieben durch Innovationen bei automatisierten Insulinabgabesystemen und intelligenten Insulinstiften.

Die technologische Konvergenz verändert die Wettbewerbslandschaft, wobei die Integration zwischen Überwachungs- und Managementgeräten umfassende Diabetesmanagement-Ökosysteme schafft. Das Aufkommen von Hybrid-Closed-Loop-Systemen, die CGM-Daten mit automatisierter Insulinabgabe kombinieren, stellt einen bedeutenden Fortschritt dar, wobei Studien Verbesserungen bei den Zeit-im-Zielbereich-Metriken und der Lebensqualität der Nutzer zeigen. Eine klinische Studie des automatisierten Insulinabgabesystems Omnipod 5 bei Erwachsenen mit Typ-2-Diabetes zeigte eine signifikante Reduktion des Hämoglobin-A1c-Wertes von 8,2 % auf 7,4 % nach 13 Wochen, was auf eine verbesserte glykämische Kontrolle hinweist JAMA Network Open. Die Entwicklung nicht-invasiver Glukoseüberwachungstechnologien, einschließlich optischer und elektromagnetischer Sensoren, verspricht, den Markt weiter zu transformieren, indem das mit herkömmlichen Überwachungsmethoden verbundene Patientenunbehagen behoben wird.

Nach Patiententyp: Typ-2-Diabetes dominiert und treibt das Wachstum an

Typ-2-Diabetes stellt das größte Patientensegment mit einem überwältigenden Marktanteil von 85,30 % im Jahr 2025 dar und weist gleichzeitig die schnellste Wachstumsdynamik mit einer CAGR von 9,91 % bis 2031 auf. Diese doppelte Dominanz spiegelt die globale Epidemie des Typ-2-Diabetes wider, die durch steigende Adipositasraten, sitzende Lebensstile und alternde Bevölkerungen angetrieben wird. Das Management von Typ-2-Diabetes entwickelt sich über traditionelle Ansätze hinaus, wobei die kontinuierliche Glukoseüberwachung (CGM) zunehmend als wertvoll für diese Patientengruppe anerkannt wird. Forscher der Stanford Medicine haben einen KI-basierten Algorithmus entwickelt, der Daten von kontinuierlichen Blutglukosemonitoren nutzt, um Subtypen des Typ-2-Diabetes mit einer Genauigkeit von rund 90 % zu identifizieren und personalisiertere Behandlungsansätze zu ermöglichen.

Der Anstieg der GLP-1-Rezeptoragonisten schafft neue Dynamiken im Markt für Typ-2-Diabetes-Geräte, mit erhöhter Nachfrage nach Glukoseüberwachung bei Patienten, die diese Medikamente verwenden. Eine im Journal of Shoulder and Elbow Surgery veröffentlichte Studie ergab, dass GLP-1-Nutzer eine höhere Wahrscheinlichkeit haben, eine adhäsive Kapsulitis zu entwickeln (Odds Ratio = 1,28), was den Bedarf an umfassender Überwachung während der Behandlung unterstreicht Science Direct. Die Segmente Typ-1-Diabetes und Gestationsdiabetes sind zwar kleiner, treiben jedoch Innovationen bei spezialisierten Geräten voran, die auf ihre einzigartigen Bedürfnisse zugeschnitten sind. Die Entwicklung von Hybrid-Closed-Loop-Systemen für pädiatrische Typ-1-Diabetes-Patienten hat signifikante Verbesserungen der glykämischen Kontrolle gezeigt, wobei eine Studie eine Reduktion des HbA1c um 0,4 % und einen Anstieg der im Zielglukosebereich verbrachten Zeit um 8,4 Prozentpunkte im Vergleich zur sensorunterstützten Pumpentherapie berichtete.

Nach Endnutzer: Häusliche Pflegeeinrichtungen gewinnen an Dynamik

Krankenhäuser & Kliniken profitieren von etablierter Infrastruktur und spezialisierten Diabetesversorgungsteams. Häusliche Pflegeeinrichtungen hatten jedoch im Jahr 2025 einen Marktanteil von 59,10 % und verzeichnen ein schnelleres Wachstum mit einer CAGR von 10,77 % von 2026 bis 2031, was den Paradigmenwechsel hin zu patientenzentriertem, ferngesteuertem Diabetesmanagement widerspiegelt. Dieser Übergang wird durch Fortschritte in der Telemedizin und vernetzten Diabetesgeräten beschleunigt, die eine effektive Fernüberwachung und -intervention ermöglichen. Eine Studie der Stanford Medicine implementierte ein KI-gestütztes Dashboard, um Diabetespädagogen dabei zu helfen, Patienten zu identifizieren, die Unterstützung benötigen, indem CGM-Daten effizient analysiert wurden, was dazu führte, dass 64 % der Patienten nach einem Jahr optimale A1c-Werte erreichten, verglichen mit 28 % in früheren Kohorten.

Die Integration von künstlicher Intelligenz in das häusliche Diabetesmanagement schafft neue Möglichkeiten für personalisierte Versorgung. KI-Algorithmen können Glukosewerte bis zu 30 Minuten im Voraus vorhersagen, was ein proaktives Management ermöglicht und das Risiko schwerer glykämischer Ereignisse reduziert. Ambulante chirurgische Zentren stellen ein kleineres, aber wachsendes Segment dar, insbesondere für Eingriffe im Zusammenhang mit der Implantation von Insulinpumpen und dem Management von Diabeteskomplikationen. Die COVID-19-Pandemie beschleunigte den Wandel hin zur häuslichen Versorgung, wobei Patienten und Leistungserbringer die Vorteile der Fernüberwachung und telemedizinischer Konsultationen für die routinemäßige Diabetesbehandlung erkannten. Dieser Trend wird sich voraussichtlich fortsetzen und ausweiten, da sich die Technologien verbessern und die Erstattungsrichtlinien angepasst werden, um häusliche Versorgungsmodelle zu unterstützen, was die Endnutzerlandschaft für Diabetesgeräte grundlegend umgestaltet.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 41,94 %, was teilweise auf die Medicare-Erstattung und eine hohe Dichte an gerätegeschulten Endokrinologen zurückzuführen ist. Im selben Jahr verzeichnete die Zentren für Krankheitskontrolle und -prävention 29,7 Millionen diagnostizierte und 8,7 Millionen nicht diagnostizierte Diabetesfälle in den Vereinigten Staaten (gleiche Quellenangabe der Zentren für Krankheitskontrolle und -prävention). Diese beträchtliche nicht diagnostizierte Kohorte bietet ein latentes Expansionspotenzial, das Gerätehersteller durch Screening-Initiativen in Verbindung mit Einzelhandelsapotheken erschließen können. Der wachsende Druck von Arbeitgebern und staatlichen Kostenträgern zur Reduzierung der Gesundheitsausgaben deutet jedoch auf eine künftige Preiskompression bei Premium-Plattformen hin, was Hersteller zu wertorientierten Versorgungsverträgen drängt.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 12,31 % bis 2031, angetrieben durch Urbanisierung und die weltweit höchste absolute Anzahl von Diabetesfällen. Schätzungen der Internationalen Diabetes-Föderation zufolge liegt der Anteil der Region bei über 60 % der globalen Prävalenz. Führungskräfte in der Fertigung übersehen häufig, dass der asiatisch-pazifische Raum auch einige der digital engagiertesten Bevölkerungen der Welt beherbergt, sodass smartphone-gekoppelte CGM-Modelle frühere Bluetooth-only-Varianten überspringen könnten. Folglich dürften Anbieter, die lokale KI-Coaching-Funktionen in ihre Apps integrieren, überproportional hohe Marktanteile gewinnen.

Europa behauptet eine stabile Präsenz dank universeller Gesundheitssysteme und alternder Bevölkerungen. Das regulatorische Umfeld der Region, das von der Europäischen Arzneimittel-Agentur geleitet wird, verlangt traditionell längere Studien-Follow-ups als die FDA, was die Markteinführung verzögern kann. Der jüngste Patentvergleich zwischen Abbott und Dexcom beseitigt eine rechtliche Unsicherheit, die zuvor Ungewissheit über Beschaffungszeiträume warf, und gibt Krankenhauseinkäufern eine klarere Sicht auf mehrjährige Lieferverträge. Eine aufmerksame Lektüre der Situation legt nahe, dass europäische Käufer nun die Präsenz zweier rechtlich unbelasteter Lieferanten nutzen werden, um Mengenrabatte auszuhandeln, was die durchschnittlichen Verkaufspreise komprimiert, aber potenziell die Stückzahlen steigert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei drei multinationale Konzerne einen Mehrheitsanteil halten, aber agilen Start-ups bei der Sensorminiaturisierung und dem Algorithmusdesign gegenüberstehen. Die zehnjährige Kreuzlizenzvereinbarung zwischen Abbott und Dexcom ist ein Beispiel für eine neue Ära der „Koopetition”, bei der Rivalen grundlegendes geistiges Eigentum teilen, um die gesamte Marktexpansion zu beschleunigen. Medtronics Partnerschaft mit Abbott für ein integriertes CGM-Pumpen-Portfolio belegt ferner den Schwenk zu interoperablen Ökosystemen. Strategen mögen erkennen, dass Partnerschaften dieser Art häufig Gemeinschaftsunternehmen in der Fertigung oder Cloud-Datenanalyse ankündigen, Bereiche, in denen Skaleneffekte greifbare Kostenvorteile bieten.

Chancen in unerschlossenen Bereichen entstehen an der Schnittstelle von Diabetesversorgung und Adipositas-Pharmakotherapie. GLP-1-Rezeptoragonisten reduzieren Glukoseexkursionen und senken potenziell die Häufigkeit der Gerätenutzung, erhöhen jedoch auch den Bedarf an regelmäßiger Titration. Unternehmen, die Gewichtsmanagement-Metriken in Insulindosierungsalgorithmen integrieren, könnten bei Endokrinologiekliniken, die das metabolische Syndrom ganzheitlich behandeln, Premiumpreise erzielen.

Marktführer für Diabetes-Pflegegeräte

Abbott Diabetes Care

Medtronic (Diabetes)

Dexcom

Roche Diabetes Care

Insulet Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Medtronic erhielt die FDA-Zulassung, seinen Simplera Sync-Sensor mit ausgewählten Insulinpumpen zu koppeln, was seinen integrierten Systemfahrplan stärkt.

- April 2025: Dexcom erhielt die FDA-Genehmigung für das G7 15-Tage-CGM, was die Sensorlebensdauer verlängert und die Lagerumschläge verbessert.

- Februar 2025: Tandems Control-IQ+-Algorithmus erhielt die FDA-Zulassung für Typ-2-Diabetes und eröffnet dem Unternehmen einen erheblichen neuen Umsatzstrom.

- Dezember 2024: Abbott und Dexcom unterzeichneten eine zehnjährige Kreuzlizenzvereinbarung, die Prozesskosten beseitigt und die Produktinnovation beschleunigt.

- November 2024: Medtronic brachte eine aktualisierte InPen-App auf den Markt und legte damit den Grundstein für ein Simplera CGM-erweitertes Smart-MDI-Ökosystem.

- Oktober 2024: Senseonics erhielt die FDA-Zulassung für den Eversense 365, den ersten implantierbaren Sensor, der für das jährliche Tragen zugelassen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Diabetes-Versorgungsgeräte als alle zweckgebundenen Hardwareprodukte, die den Blutzucker messen oder Insulin verabreichen, einschließlich Blutzuckermessgeräte, Teststreifen, Lanzetten, Sensoren für die kontinuierliche Glukoseüberwachung (CGM), Insulinpens, Pumpen, Spritzen und Jet-Injektoren, die weltweit an Gesundheitseinrichtungen und Heimanwender verkauft werden. Verbrauchsmaterialien, die intrinsisch mit einem Gerät gekoppelt sind (z. B. CGM-Transmitter und Infusionssets), behandeln wir als Teil desselben Umsatzpools.

Ausschluss aus dem Geltungsbereich: Eigenständige mobile Apps oder Cloud-Analyselösungen, die nicht mit einer physischen Mess- oder Dosierkomponente geliefert werden, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Gerätetyp

- Überwachungsgeräte

- Blutzucker-Selbstmessung

- Glukometer-Geräte

- Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Dauerhaftes

- Blutzucker-Selbstmessung

- Managementgeräte

- Insulinpumpen

- Insulinpumpengerät

- Insulinpumpenreservoir

- Infusionsset

- Insulinspritzen

- Insulinstifte

- Jet-Injektoren

- Insulinpumpen

- Überwachungsgeräte

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes & Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegeeinrichtungen

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- Japan

- Südkorea

- China

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Mexiko

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Endokrinologen, Diabetesberater, Einkaufsleiter in Krankenhäusern und Einkäufer in Einzelhandelsapotheken in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Ihre Erkenntnisse verfeinerten die Sensoreinsatzraten, typische Pumpentragezeiten und Erstattungsauslöser, wodurch wir Datenlücken schließen und frühe Ergebnisse einem Stresstest unterziehen konnten.

Desk Research

Wir begannen mit offenen Datensätzen von Institutionen wie der International Diabetes Federation, der WHO und der Weltbank, die Prävalenz, Behandlungsabdeckung und Ausgabenmuster in 40 wichtigen Ländern verankern. Branchenverbände, darunter die Advanced Medical Technology Association und das European Diabetes Forum, lieferten Versandprüfungen und regulatorische Zeitpläne. Unternehmens-10-Ks, Investorenpräsentationen und Zollversanddaten ergänzten Preis- und Kanalinformationen, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva den Mordor-Analysten ermöglichte, Herstellerumsatzaufteilungen und Produkteinführungsrhythmen zu verifizieren. Diese und viele weitere Quellen bildeten das sachliche Fundament; die obige Liste ist illustrativ und nicht erschöpfend.

Ein zweiter Durchlauf durchforstete klinische Fachzeitschriften nach Gerätepräzisionsstudien und Adoptionsbarrieren, und wir verfolgten Beschaffungsportale für Krankenhausausschreibungen, um institutionelle Nachfrageverschiebungen zu erfassen. Diese mehrschichtige Desk-Research-Arbeit etablierte realistische durchschnittliche Verkaufspreise (ASP) und Stückvolumina, bevor wir mit dem Markt sprachen.

Marktgröße & Prognose

Wir verwenden einen Top-down-Aufbau von der Prävalenz zur behandelten Kohorte, indem wir diagnostizierte Diabetiker mit Gerätedurchdringungsraten und validierten ASPs multiplizieren. Selektive Bottom-up-Überprüfungen, wie z. B. Lieferantenzusammenfassungen und Stichproben aus dem Einzelhandel, werden dann zur Feinabstimmung der Gesamtwerte verwendet. Zu den wichtigsten Variablen gehören die diagnostizierte Diabetespopulation, die CGM-Adoptionskurve, die installierte Basis von Insulinpumpen, die durchschnittliche Testhäufigkeit, die Erstattungsdeckungsquoten und die Verbrauchsmaterial-pro-Gerät-Multiplikatoren. Ein multivariates Regressionsmodell projiziert jede Variable in die Zukunft, wobei eine Szenarioanalyse Leitlinienänderungen oder die Einführung disruptiver Technologien einbezieht, sofern dies von Experten angemerkt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Anomalie-Screenings und eine abschließende Varianzprüfung anhand unabhängiger Versand- oder Umsatzsignale. Mordor aktualisiert die Daten alle zwölf Monate, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie größere Rückrufe oder Erstattungsänderungen, einen erneuten Durchlauf erfordern.

Warum unsere Ausgangsbasis für Diabetes-Versorgungsgeräte verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt nach unterschiedlichen Gerätefamilien, Preisgrundlagen oder Aktualisierungsrhythmen aufteilen. Unsere disziplinierte Bereichsauswahl und die jährliche Datensichtung halten die Ausgangsbasis klar und aktuell.

Wesentliche Lücken entstehen typischerweise durch die teilweise Einbeziehung von Verbrauchsmaterialien, nicht überprüfte ASP-Annahmen oder veraltete Prävalenzzahlen; hier wendet Mordor Intelligence seine Behandlungskohortenlogik und das Live-ASP-Tracking an, das viele andere umgehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 65,74 Mrd. | Mordor Intelligence | - |

| USD 34,30 Mrd. | Global Consultancy A | Schließt Insulinverabreichungsgeräte und zugehörige Verbrauchsmaterialien aus |

| USD 59,20 Mrd. | Industry Research Firm B | Stützt sich ausschließlich auf Herstellerumsätze, lässt Einzelhandelsaufschläge außer Acht |

| USD 68,57 Mrd. | Trade Journal C | Verwendet aggregierte Unternehmenseinreichungen, begrenzte geografische Aufschlüsselung |

Zusammenfassend zeigt die Gegenüberstellung, dass unser prävalenzverankertes Modell, das jährlich aktualisiert und durch Primärprüfungen trianguliert wird, Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bietet, den sie problemlos prüfen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Diabetes-Pflegegeräte?

Der Markt für Diabetes-Pflegegeräte wird im Jahr 2026 auf USD 43,19 Milliarden geschätzt.

Wie schnell wird der Markt für Diabetes-Pflegegeräte voraussichtlich wachsen?

Die Marktgröße wird voraussichtlich mit einer CAGR von 9,72 % von 2026 bis 2031 wachsen und USD 68,66 Milliarden erreichen.

Welche Region wird das höchste Wachstum verzeichnen?

Die Marktgröße im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,31 % steigen.

Welche Gerätekategorie wächst am schnellsten?

Überwachungsgeräte, insbesondere Geräte zur kontinuierlichen Glukoseüberwachung, werden bis 2031 um rund 10,15 % pro Jahr wachsen.

Warum sind CGM-Erstattungsrichtlinien entscheidend für den Marktanteil?

Eine erweiterte Abdeckung erhöht die Erschwinglichkeit für Patienten, beschleunigt die Akzeptanz und steigert den Herstellerumsatz.

Wie wirken sich Interoperabilitätsvorschriften auf den Wettbewerb aus?

FDA-Interoperabilitätswege ermöglichen es Pumpen, CGMs und Algorithmen verschiedener Marken, zusammenzuarbeiten, was den Wettbewerbsfokus von geschlossenen Hardware-Ökosystemen auf Software- und Datenintegration verlagert.

Seite zuletzt aktualisiert am: