Marktgröße und Marktanteil für erneuerbare Energien in der Türkei

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

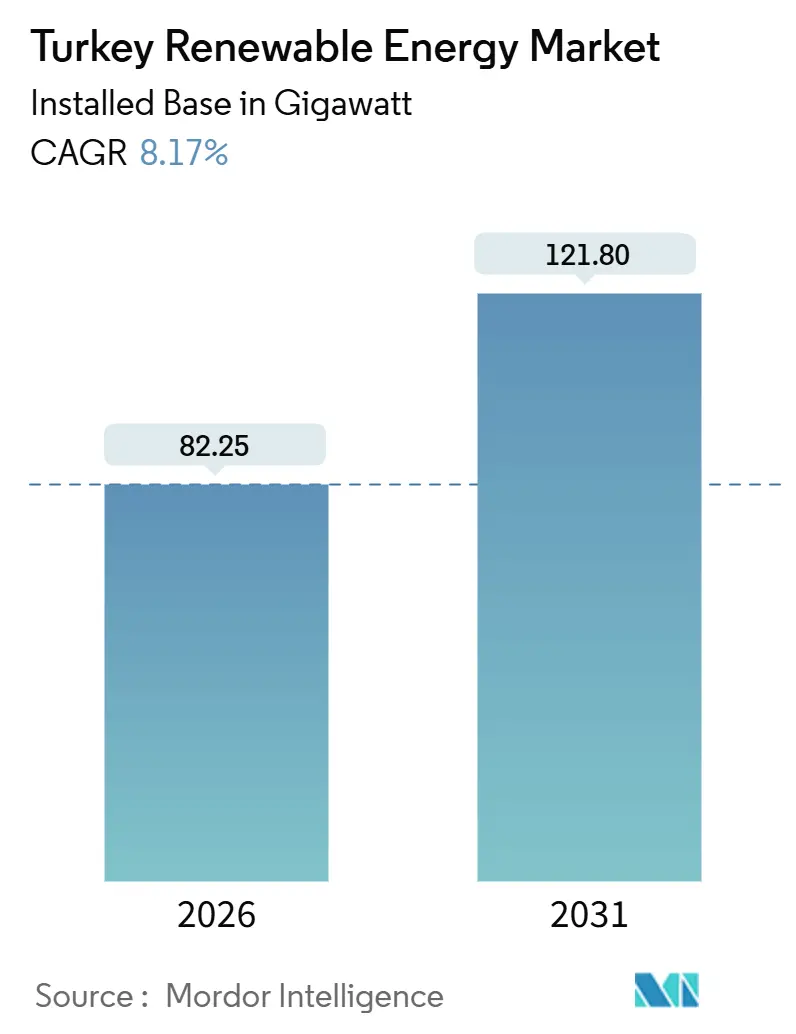

| Marktvolumen (2026) | 82.25 Gigawatt |

| Marktvolumen (2031) | 121.80 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

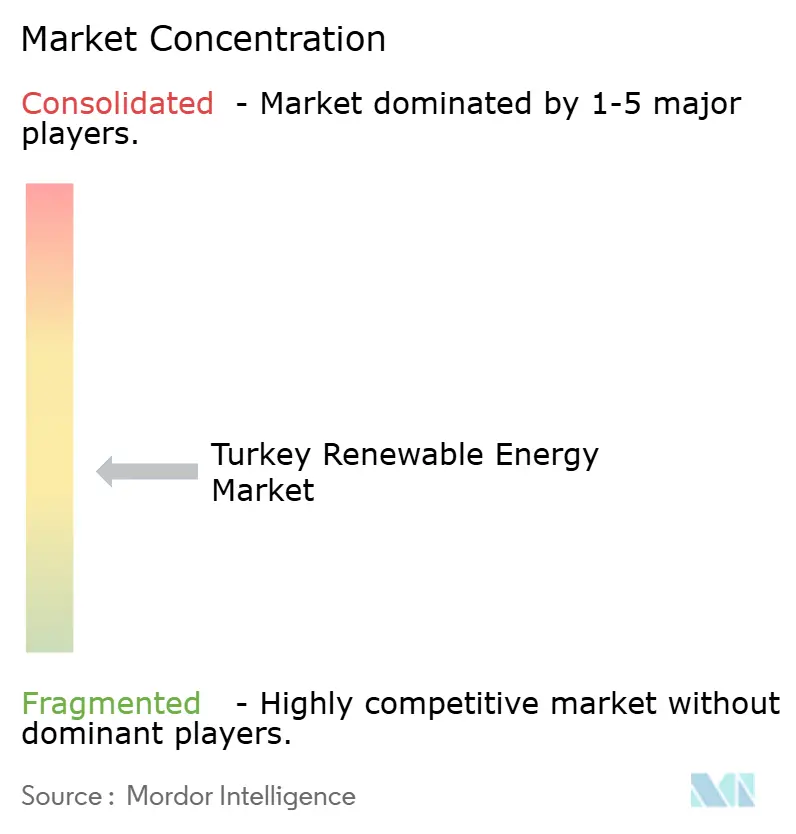

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in der Türkei von Mordor Intelligence

Die Marktgröße für erneuerbare Energien in der Türkei in Bezug auf die installierte Basis wird voraussichtlich von 82,25 Gigawatt im Jahr 2026 auf 121,80 Gigawatt bis 2031 wachsen, mit einem CAGR von 8,17 % während des Prognosezeitraums (2026–2031).

Der Markt für erneuerbare Energien in der Türkei expandiert, da Solarausschreibungen nun bei EUR 32,5–55 pro MWh abgerechnet werden, Unternehmens-PPAs die Netztarife unterbieten und ein 1:1-Speichermandat beginnt, die Erlöse aus Systemdienstleistungen zu steigern. Das rasche Wachstum bei nicht lizenzierten Gewerbe- und Industrieprojekten (G&I) signalisiert, dass die dezentrale Eigenversorgung die Netzanschlusswartelisten entlastet. Hybride Wind-Solar-Anlagen glätten die Einspeisung, erhöhen die Kapazitätsfaktoren und helfen dem Markt für erneuerbare Energien in der Türkei, Engpässe in Westanatolia zu umgehen. Ankaras Plan zur Solarfertigung im Wert von 2,5 Milliarden USD und syndizierte Darlehen von mehr als 1 Milliarde USD für neue Windparks unterstreichen die steigenden Kapitalzuflüsse. Dennoch dämpfen Lira-Abwertung, Übertragungsengpässe und saisonale Schwankungen der Wasserkraft die kurzfristige Dynamik im Markt für erneuerbare Energien in der Türkei.

Wichtigste Erkenntnisse des Berichts

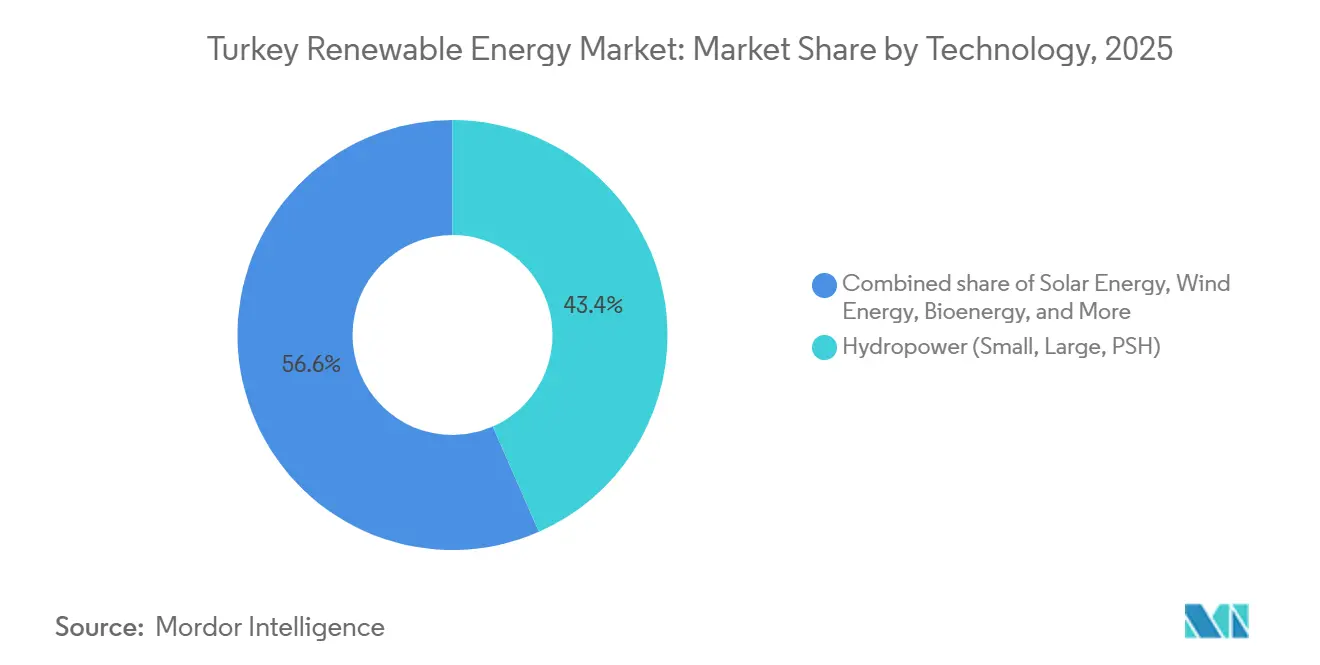

- Nach Technologie führte die Wasserkraft mit einem Anteil von 43,4 % am Markt für erneuerbare Energien in der Türkei im Jahr 2025, während die Solarkapazität bis 2031 voraussichtlich mit einem CAGR von 15,0 % wachsen wird.

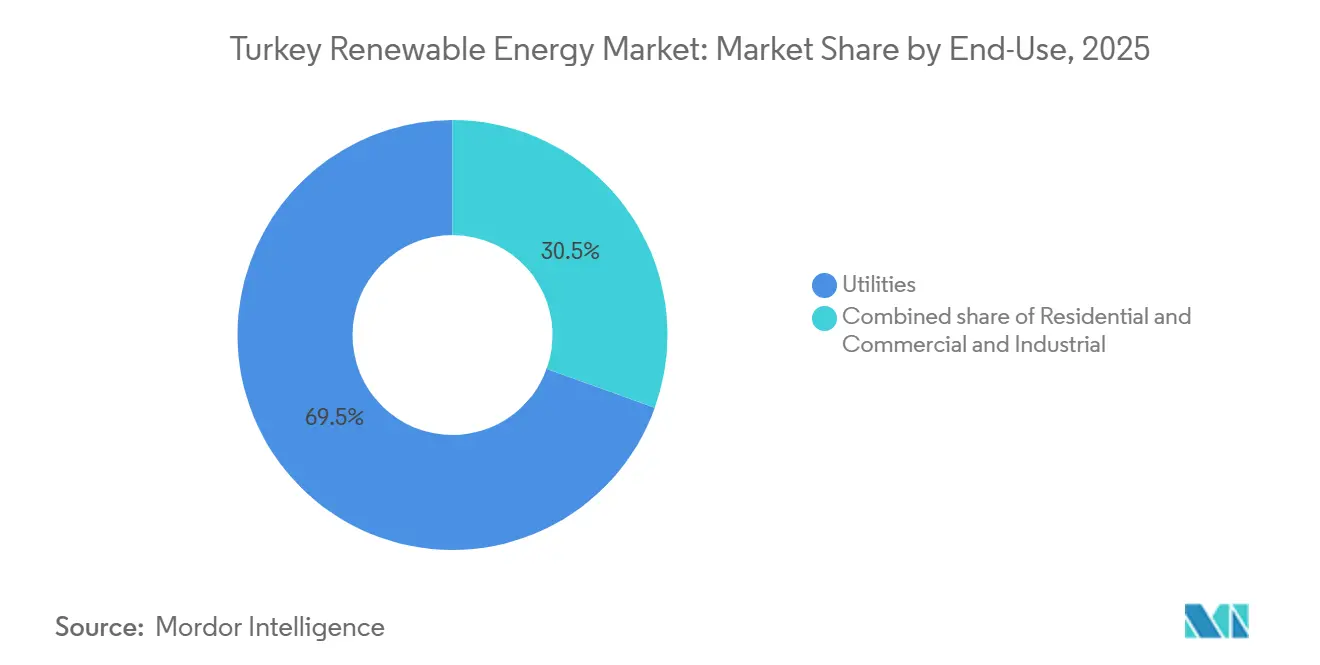

- Nach Endverbraucher entfielen im Jahr 2025 69,5 % der Marktgröße für erneuerbare Energien in der Türkei auf Versorgungsunternehmen, während das G&I-Segment bis 2031 mit einem CAGR von 9,5 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in der Türkei

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzgebundene YEKA-Ausschreibungen beschleunigen den Ausbau von Solaranlagen im Versorgungsmaßstab | +1.8% | National, konzentriert in zentralanatolischen Solarzonen | Mittelfristig (2–4 Jahre) |

| Rascher Einsatz von hybriden Wind-Solar-Anlagen zur Optimierung der bestehenden Netzkapazität | +1.2% | Westanatolia, Marmara, Ägäisregion | Kurzfristig (≤ 2 Jahre) |

| Gestrandete Gasimportkosten treiben dringende Diversifizierung hin zu heimischen erneuerbaren Energien | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Ambitionen beim Grünen-Wasserstoff-Export fördern Wind-Elektrolyseur-Projekte | +0.8% | Küstenregionen (Marmara, Schwarzes Meer, Mittelmeer) | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPA-Boom angeführt von Automobil- und Haushaltsgeräteexporteuren auf der Suche nach RE100-Konformität | +1.0% | Industriezentren (Istanbul, Bursa, Kocaeli, Izmir) | Mittelfristig (2–4 Jahre) |

| Geothermische Wärmenutzung in Agrar- und Lebensmittelverarbeitungszentren von Aydın & Denizli | +0.3% | Westanatolia (Aydın, Denizli, Manisa) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzgebundene YEKA-Ausschreibungen beschleunigen den Ausbau von Solaranlagen im Versorgungsmaßstab

YEKA-Ausschreibungen vergaben im Januar 2025 1.200 MW Wind und im Februar 2025 800 MW Solar und sicherten eine 15-jährige Abnahme zu EUR 32,5–55 pro MWh.[1]Internationale Energieagentur, "Überprüfung der Energiepolitik der Türkei 2024," iea.org Projektentwickler müssen Netzanschlussverträge innerhalb von 18 Monaten abschließen, sodass vertikal integrierte Konzerne die Vergaben dominieren und Skalenvorteile im Markt für erneuerbare Energien in der Türkei stärken. Die Solarkapazität verdoppelte sich von 11,3 GW im Jahr 2023 auf 20 GW im Jahr 2024 und erreichte das politische Meilensteinziel von 18 GW 18 Monate früher als geplant. Das HIT-30-Industrieprogramm lenkt 2,5 Milliarden USD in Zellfabriken, die bis 2030 jährlich 15 GW produzieren werden, und unterstützt damit die Schaffung von Arbeitsplätzen und die Importsubstitution. Da Ausschreibungen die Zeitpläne verkürzen und den lokalen Anteil ausweiten, wird die Solarenergie im Versorgungsmaßstab der schnellste Wachstumskatalysator im Markt für erneuerbare Energien in der Türkei bleiben.

Rascher Einsatz von hybriden Wind-Solar-Anlagen zur Optimierung der bestehenden Netzkapazität

Die Regulierungsbehörden erlaubten 2024 Hybridanlagen, Netzanschlüsse um 30 % zu überzeichnen, sofern die Einspeisung innerhalb des vertraglich vereinbarten Limits bleibt.[2]Ember Climate, "Hybride Wind-Solar-Trends in der Türkei," ember-climate.org Die Kombination von 100 MW Wind mit 30 MW Solar an einem einzigen Einspeisepunkt erhöht die Kapazitätsfaktoren um bis zu 12 Prozentpunkte und senkt die Stromgestehungskosten um 15 %. Rund 1 GW sind in Betrieb und 3,5 GW befinden sich in der Warteschlange, was zeigt, wie der Markt für erneuerbare Energien in der Türkei gestrandete Netzanlagen in Einnahmen umwandelt. Hybridanlagen sichern auch gegen Wasserkraftdürren ab, da obligatorische 1:1-Batterien die Einspeisung von Mittagsspitzen in die Abendnachfrage verlagern. Diese Flexibilität verwandelt Übertragungsengpässe von einer Einschränkung in eine technische Chance für den Markt für erneuerbare Energien in der Türkei.

Aufkommende Ambitionen beim Grünen-Wasserstoff-Export fördern Wind-Elektrolyseur-Projekte

Der Wasserstoff-Fahrplan 2024 zielt auf 2 GW Elektrolyseure bis 2030 und 70 GW bis 2053.[3]Wasserstofftechnologieplattform, "Nationaler Wasserstoff-Fahrplan," hypat-global.org Ein EU-Zuschuss von 3 Millionen EUR finanziert ein 10-MW-Pilotprojekt, das Wasserstoff in das Gasnetz einspeist. Studien der Weltbank zeigen, dass Offshore-Wind in der Marmara-Region bis 2030 Strom für 3 USD pro kg Wasserstoff liefern kann, was Grau-Wasserstoff unterbietet. Inländische Raffinerien und Stahlwerke werden frühe Mengen abnehmen, doch Exportpläne rechnen bis 2040 mit 2 Millionen Tonnen und positionieren den Markt für erneuerbare Energien in der Türkei als regionale Wasserstoffbrücke zwischen dem Nahen Osten und Europa.

Unternehmens-PPA-Boom angeführt von Automobil- und Haushaltsgeräteexporteuren auf der Suche nach RE100-Konformität

Nicht lizenzierte G&I-Solaranlagen fügten zwischen 2023 und 2024 8,9 GW hinzu und machten 90 % der neuen Solarkapazität aus. Ein 10-Jahres-PPA zu EUR 40/MWh schlägt den Netzpreis von EUR 55/MWh und liefert sofortige Einsparungen sowie Scope-2-Konformität für Exporteure. Automobillieferungen im Wert von 32 Milliarden USD im Jahr 2024 sind ab 2026 mit EU-Kohlenstoffzöllen konfrontiert, sodass Fabriken in Bursa, Kocaeli und Sakarya beeilen, erneuerbare Zertifikate zu sichern. Der G&I-Ansturm unterstreicht, wie das unternehmerische Risikomanagement die Nachfragekurven im Markt für erneuerbare Energien in der Türkei neu schreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastete Übertragungskorridore in Westanatolia begrenzen neue Einspeisungen | -0.9% | Westanatolia, Marmara, Ägäisregion | Kurzfristig (≤ 2 Jahre) |

| Lira-Volatilität treibt die CAPEX für importierte Turbinen und Module in die Höhe | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Saisonale Wasserkraftvariabilität durch Dürrezyklen im Euphrat-Becken | -0.5% | Südostanatolien, Euphrat-Tigris-Becken | Mittelfristig (2–4 Jahre) |

| Langsame Umweltgenehmigung für Offshore-Wind-Leasingzonen | -0.3% | Marmarameer, Schwarzmeerküstenzone | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastete Übertragungskorridore in Westanatolia begrenzen neue Einspeisungen

Umspannwerke in Izmir, Manisa und Balıkesir laufen während der Spitzenlastzeiten mit bis zu 95 % ihrer Kapazität, was die Netzanschlusswartelisten auf drei Jahre verlängert.[4]Weltbank, "Projekt zur Transformation des Übertragungsnetzes," worldbank.org Die Abregelung erreichte Anfang 2024 6 % der potenziellen Windeinspeisung und minderte die Einnahmen um 15 Millionen EUR. Hybridanlagen und Batterien bieten teilweise Abhilfe, doch eine vollständige Lösung erfordert Leitungsaufrüstungen im Wert von 1 Milliarde USD, die für 2027 geplant sind. Bis dahin verlangsamt die Überlastung das Ausbaustempo des Marktes für erneuerbare Energien in der Türkei in seinen ressourcenreichsten Zonen.

Lira-Volatilität treibt die CAPEX für importierte Turbinen und Module in die Höhe

Die Lira halbierte ihren Wert zwischen Januar 2023 und Dezember 2024. Eine Mehrwertsteuer-Neuklassifizierung hob die Importpreise für Module von 0,21 USD/W auf 0,51 USD/W an, während ein Antidumping-Zoll asiatische Solarmodule um 25 USD/m² verteuerte. Batteriesysteme stiegen nach einem Steuerzuschlag um 30 %, was die Amortisationszeit um zwei Jahre verlängerte. Kreditgeber verkürzten die Laufzeiten und erhöhten die Spreads, was die Entwicklermargen im Markt für erneuerbare Energien in der Türkei unter Druck setzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie – Solarenergie steigt, während Wasserkraft stagniert

Die Solarenergie verzeichnete die schnellste CAGR-Prognose von 15,0 % und verdoppelte sich 2024 auf 20 GW, getragen von YEKA-Vergaben und G&I-Eigenverbrauch. Der Anteil der Wasserkraft von 43,4 % im Jahr 2025 macht sie zum größten Block, doch die Zubauraten verlangsamen sich, da die besten Staudammstandorte ausgebaut sind und Pumpspeichergenehmigungen mehr als 36 Monate benötigen. Wind hat einen Kapazitätsanteil von 11,4 % und profitiert von der gemeinsamen Standortnutzung, die die Kapazitätsfaktoren um 8–12 Punkte steigert. Bioenergie liefert 1,5 % der Erzeugung, verankert durch Istanbuls Abfall-zu-Energie-Anlage. Geothermie deckt 3,2 % mit Direktnutzungspotenzial in Lebensmittelzentren. Meeresenergie ist weiterhin nicht vorhanden. Das Ziel von 120 GW Wind und Solar bis 2035 bedeutet, dass diese beiden Technologien bis zum Ende des Prognosezeitraums über 60 % der Marktgröße für erneuerbare Energien in der Türkei ausmachen werden.

Solarenergie übertrifft weiterhin andere Ressourcen, da Tarifgewissheit, Anreize für die heimische Fertigung und gelockerte Standortregeln zusammenwirken. Das Wachstum der Wasserkraft stagniert, da die ökologische Kontrolle zunimmt. Wind beschleunigt sich dort, wo die Netzkapazität es erlaubt, und Hybridanlagen helfen, Abregelungen zu umgehen. Die Direktwärme der Geothermie versorgt Agrocluster mit günstigerer Prozessenergie. Bioenergie skaliert durch kommunale Abfallverträge und diversifiziert die Rohstoffe. Zusammen formen sich die sich entwickelnden Technologieanteile den Markt für erneuerbare Energien in der Türkei zu einem ausgewogeneren Mix um.

Nach Endverbraucher – Versorgungsunternehmen führen, während G&I-Eigenverbrauch zunimmt

Versorgungsunternehmen kontrollierten 2025 69,5 % der Kapazität und profitieren weiterhin von gebündelter Nachfrage und langfristigen PPAs. Regulatorische Vorgaben verpflichten staatliche Verteiler, bis 2030 eine erneuerbare Versorgungsquote von 50 % zu erreichen, sodass die Pipelines der Versorgungsunternehmen gefüllt bleiben. Das G&I-Segment wuchs jedoch 2023–24 um 82 %, nachdem zonenübergreifende Regeln Fabriken erlaubten, Solarstrom aus der Ferne zu beziehen, und treibt nun 90 % der jährlichen Solarzubauraten an. Das Dach-Wohnbereich bleibt bescheiden angesichts von 11-jährigen Amortisationszeiten, obwohl ein Weltbank-Programm im Wert von 1 Milliarde USD auf 7,5 GW verteilte Solaranlagen plus Batterien bis 2035 abzielt.

Die Dominanz der Versorgungsunternehmen beruht auf Finanzierungsvolumen und Netzpriorität. Doch exportorientierte Hersteller beeilen sich, erneuerbare Attribute zu sichern, bevor EU-Kohlenstoffabgaben greifen. Die Akzeptanz im Wohnbereich wird steigen, wenn Mehrwertsteuerbefreiungen und günstige Darlehen verfügbar werden. Die Verlagerung hin zum Eigenverbrauch verbreitert die Beteiligung und bindet Tausende neuer Akteure in den Markt für erneuerbare Energien in der Türkei ein.

Geografische Analyse

Der erneuerbare Energiepark der Türkei mit 82,25 GW konzentriert sich dort, wo Ressourcen, Last und Netz zusammentreffen. Westanatolia und Marmara beherbergen 45 % der Windkapazität dank Windgeschwindigkeiten von 7–8 m/s und dichter Industrie. Zentralanatolien sichert 30 % der Solarkapazität auf Hochstrahlungsebenen. Südostanatolische Staudämme liefern 40 % der Wasserkraft, sind jedoch von Wasserstress betroffen, wobei der Durchfluss während Dürren um 15–20 % sinkt. Die Gewässer des Schwarzen Meeres und der Marmara bieten ein Offshore-Potenzial von 10 GW, doch die Genehmigungsverfahren hinken hinterher. Das raue Gelände Ostanatoliens begrenzt Projekte trotz starker Winde. Geothermische Quellen am Mittelmeer in Aydın und Denizli versprechen Wärme für die Agrarverarbeitung.

Das regionale Wachstum ist zukunftsorientiert. Die Solarenergie in Zentralanatolien könnte bis 2031 jährlich um 16–18 % wachsen. Westliche Korridore werden 40 % des neuen Winds aufnehmen, sobald 800 km Leitungsaufrüstungen 2027 abgeschlossen sind. Die Wasserkraft im Südosten wächst unter 2 %, da geeignete Standorte knapp sind. Offshore-Zonen könnten 2–3 GW hinzufügen, wenn bis Mitte 2026 Lizenzen vergeben werden. Ohne regulatorische Klarheit warten ressourcenreiche Küsten und schränken die geografische Diversifizierung im Markt für erneuerbare Energien in der Türkei ein.

Wettbewerbslandschaft

Die fünf größten Akteure – İçtaş, Kalyon, Zorlu, Enerjisa und Limak – halten 30–35 % der Kapazität und lassen Raum für über 200 kleinere Unternehmen. Enerjisa wird nach einem Darlehen von 1 Milliarde USD bis Anfang 2026 1 GW hinzufügen und damit seinen erneuerbaren Anteil auf 60 % steigern. Limaks grüne Eurobond-Anleihe refinanziert 1.141 MWe und unterstützt Agrivoltaik-Pilotprojekte. Polat und Kontrolmatik sind Pioniere im Bereich Speicher und installieren Türkeis größte 4-MWh-Batterie bzw. kontrahieren 1 GWh Wind-plus-Speicher. Siemens Gamesas Gondelwerk in Izmir deckt 30 % des Turbinenbedarfs und signalisiert den Lokalisierungsimpuls.

Hybride Ingenieurskompetenzen und heimische Inhalte entscheiden über Ausschreibungsgewinne, da das 1:1-Speichermandat die Komplexität erhöht. Die HIT-30-Politik erlässt die Mehrwertsteuer, wenn Module zu 100 % in der Türkei hergestellt werden, was die Rückwärtsintegration in Polysilizium vorantreibt. Offshore-Wind bleibt offen; kein Unternehmen hält bisher Genehmigungen, sodass Erstmover, die Umweltverträglichkeitsprüfungen beherrschen, erstklassige Marmara-Leasingverträge sichern könnten. Moderate Fragmentierung und steigende technische Anforderungen prägen den Wettbewerb im Markt für erneuerbare Energien in der Türkei.

Marktführer der Branche für erneuerbare Energien in der Türkei

İÇ İçtaş Energy Investment Holding

Enerjisa Üretim

Kalyon Enerji

Sanko Energy Group

Polat Enerji Yatirimlari A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ANDRITZ sicherte sich einen Ausrüstungsvertrag im mittleren zweistelligen Millionen-Euro-Bereich für das Wasserkraftwerk Incir.

- April 2025: Nordex unterzeichnete zwei Windturbinenaufträge mit Enerjisa Üretim und vertiefte damit die Lokalisierung.

- April 2025: Astronergy und seine türkischen Partner stellten eine Initiative zur Fertigung von Solarzellen im Wert von 2,5 Milliarden USD vor.

- März 2025: Wison gewann den FEED-Auftrag für Türkeis erste Biogas-zu-Methanol-Anlage und diversifiziert damit die Bioenergienutzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jeden netzgekoppelten erneuerbaren Erzeuger, der in der Türkei in Betrieb genommen und von der Energiemarktregulierungsbehörde zertifiziert wurde, einschließlich Wasserkraft-, Wind-, Solar-PV-, Geothermie- und Bioenergieanlagen, ausgedrückt in installierter Kapazität (Gigawatt) und nicht in Umsatz.

Ausschluss aus dem Geltungsbereich: Netzunabhängige Dachinstallationen unter 10 kW, eigenständige Speicherprojekte und mit erneuerbaren Energien betriebene Wasserstoffelektrolyseure sind nicht enthalten.

Segmentierungsübersicht

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierte Solarenergie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten unabhängige Stromerzeuger, EPC-Auftragnehmer, Netzcode-Inspektoren und Finanzberater in den Regionen Marmara, Zentralanatolien und der Ägäis. Die Gespräche validierten durchschnittliche Kapazitätsfaktoren, YEKA-Gebotspreisannahmen und den voraussichtlichen Anteil hybrider Solar-Wind-Nachrüstungen und schlossen Lücken, die Desk-Quellen offen gelassen hatten.

Desk-Recherche

Wir begannen mit täglichen Downloads aus den jährlichen Lastkurven und Anlagenregistern von TEIAS, den YEKA-Ausschreibungsunterlagen des Energieministeriums und den EPDK-Lizenzdatenbanken, die tatsächliche Inbetriebnahmedaten und Nennleistungen offenbaren. Trendlinien wurden mit dem IEA Renewables Tracker, den monatlichen Eurostat-Strombilanzierungen und den UN Comtrade-Importcodes für Turbinen und Module abgeglichen. Kostenpflichtige Bibliotheken wie D&B Hoovers und Dow Jones Factiva ergänzten unternehmensbezogene Angaben zu Projektkosten und Vorlaufzeiten. Diese Beispiele veranschaulichen den herangezogenen sekundären Evidenzpool zur Einrahmung von Angebots-, Nachfrage- und Politiksignalen, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Kapazitätsaufbaumodell beginnt mit historischen Erzeugungs- und Handelsdaten und ergänzt diese um genehmigte Pipeline-Kapazitäten und typische Bauzeiten. Ausgewählte Bottom-up-Prüfungen, Bilanzsummierungen von Versorgungsunternehmen und stichprobenartige ASP-pro-MW-Berechnungen gewährleisten die physikalische Plausibilität, bevor die Gesamtwerte angepasst werden. Zu den Schlüsselvariablen zählen versteigerte Megawatt, Modulimportvolumina, währungsbereinigte CAPEX-Indizes, durchschnittliche Kapazitätsfaktoren nach Technologie und Einschreibequoten für Einspeisevergütungen. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, prognostiziert Zubau bis 2030, wobei BIP-Wachstum und Lira-Volatilität als exogene Treiber fungieren. Verbleibende Lücken in Teilsegmenten werden mithilfe konservativer Aufnahmeraten geglättet, die in Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber vierteljährlichen Aktualisierungen der IEA und TEIAS unterzogen; Anomalien lösen Rückprüfungen bei den ursprünglichen Befragten aus. Zwei Analysten prüfen jedes Modell vor der Freigabe. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenanpassungen, wenn politische Entwicklungen oder Ausschreibungsergebnisse die Ausgangsbasis verschieben.

Warum Mordors Basiswert für erneuerbare Energien in der Türkei einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kennzahlen, Basisjahre oder Segmentierungen wählen. Wir verankern unseren Basiswert von 73,74 GW für 2025 an der regulatorisch verifizierten Kapazität und einem transparenten Pipeline-Filter, der zurückgestellte Lizenzen frühzeitig aussondert.

Zu den wesentlichen Treibern für Abweichungen zählen, ob künftige YEKA-Runden bei Vergabe oder bei Inbetriebnahme gezählt werden, ob Kleinwasserkraft ausgeschlossen ist und ob die Werte in Dollar statt in Megawatt ausgedrückt werden – jede dieser Entscheidungen verschiebt die Gesamtwerte spürbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 73,74 GW (2025) | Mordor Intelligence | - |

| 58,7 GW (2024) | Global Consultancy A | Früheres Basisjahr und Auslassung lizenzierter, noch nicht errichteter Kapazitäten, was das Solar- und Windpotenzial reduziert |

| USD 12,53 Mrd. (2024) | Regional Consultancy B | Berichtet ausschließlich Ausrüstungsumsätze, vermischt CAPEX mit OPEX und rechnet in Dollar um, wodurch das Kapazitätswachstum verschleiert wird |

| USD 11,36 Mrd. (2022) | Market Intelligence C | Verwendet einen frühen Stichtag und beschränkt den Geltungsbereich auf Wohn- und Gewerbedächer, unter Ausschluss von Versorgungsanlagen |

Dieser Vergleich zeigt, dass Mordors ausgewogener, regulatorisch verankerter Basiswert Entscheidungsträgern den verlässlichsten Ausgangspunkt bietet, sobald Kennzahltyp, Umfangsbreite und Aktualisierungsrhythmus angeglichen sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in der Türkei im Jahr 2026?

Die installierte Kapazität erreicht 82,25 GW und ist auf dem Weg zu 121,80 GW bis 2031.

Welche Ressource wächst bis 2031 am schnellsten?

Solarenergie führt mit einem CAGR von 15,0 %, angetrieben durch YEKA-Ausschreibungen und G&I-Eigenverbrauch.

Warum unterzeichnen türkische Hersteller Unternehmens-PPAs?

Zehnjährige Solar-PPAs nahe EUR 40/MWh schlagen Netztarife und helfen Exporteuren, EU-Kohlenstoffregeln zu erfüllen.

Was verzögert Offshore-Wind-Projekte?

Umweltverträglichkeitsprüfungen von bis zu 24 Monaten und undefinierte Lizenzierungsverfahren verlangsamen Investitionen in Marmara- und Schwarzmeer-Zonen.

Wie wirken sich Netzengpässe auf neue Projekte aus?

Westliche Umspannwerke arbeiten nahe ihrer Kapazitätsgrenze, verlängern Anschlusswartelisten auf drei Jahre und erhöhen die Abregelung auf 6 % der Windeinspeisung.

Seite zuletzt aktualisiert am: