Marktgröße und Marktanteil für automatisierte Paketzustellterminals

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

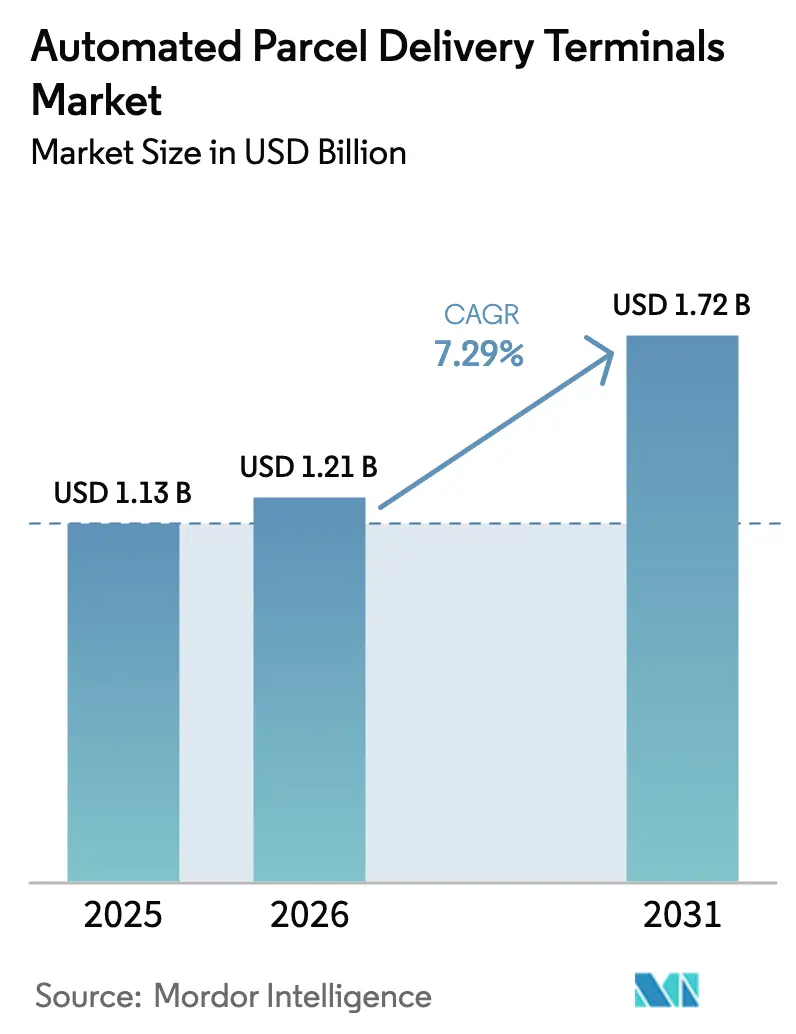

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Paketzustellterminals von Mordor Intelligence

Die Marktgröße für automatisierte Paketzustellterminals wird im Jahr 2026 auf USD 1,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,13 Milliarden, mit Projektionen für 2031 von USD 1,72 Milliarden, was einem Wachstum von 7,29 % CAGR über 2026–2031 entspricht. Zunehmende städtische Dichte, das Wachstum des E-Commerce und die Verlagerung der Postbetreiber hin zu trägerunabhängiger Infrastruktur treiben die Expansion voran, während KI-gestützte Routenplanung kostspielige fehlgeschlagene Erstzustellversuche reduziert und damit die wirtschaftliche Grundlage stärkt[1]Internationales Transportforum, „Die Kosten fehlgeschlagener Erstzustellversuche”, itf-oecd.org. Regulatorischer Druck für CO₂-neutrale Zustellung auf der letzten Meile, Hardware-Innovationen, die netzunabhängige Außeneinheiten ermöglichen, sowie Einzelhandelsinvestitionen in Click-and-Collect-Stationen beschleunigen den Netzausbau zusätzlich. Gleichzeitig dämpfen Sicherheitsbedrohungen und fragmentierte Genehmigungsvorschriften in den USA das Wachstum, was Betreiber dazu veranlasst, Innenaufstellungen und fortschrittliche Überwachung zu priorisieren. Der Wettbewerbsdruck nimmt zu, da Logistikunternehmen, E-Commerce-Riesen und Hardware-Spezialisten alle darum wetteifern, Kundenkontaktpunkte und Lieferdaten zu kontrollieren.

Wichtigste Erkenntnisse des Berichts

- Nach Aufstellungsort entfielen im Jahr 2025 64,28 % des Marktanteils für automatisierte Paketzustellterminals auf Inneninstallationen; Außenstationen wachsen zwischen 2026–2031 mit einer CAGR von 8,41 %.

- Nach Geschäftsmodell hielt das Business-to-Consumer-Segment (B2C) im Jahr 2025 einen Anteil von 87,55 % am Markt für automatisierte Paketzustellterminals; Consumer-to-Consumer-Transaktionen (C2C) sind zwischen 2026–2031 auf eine CAGR von 8,70 % ausgerichtet.

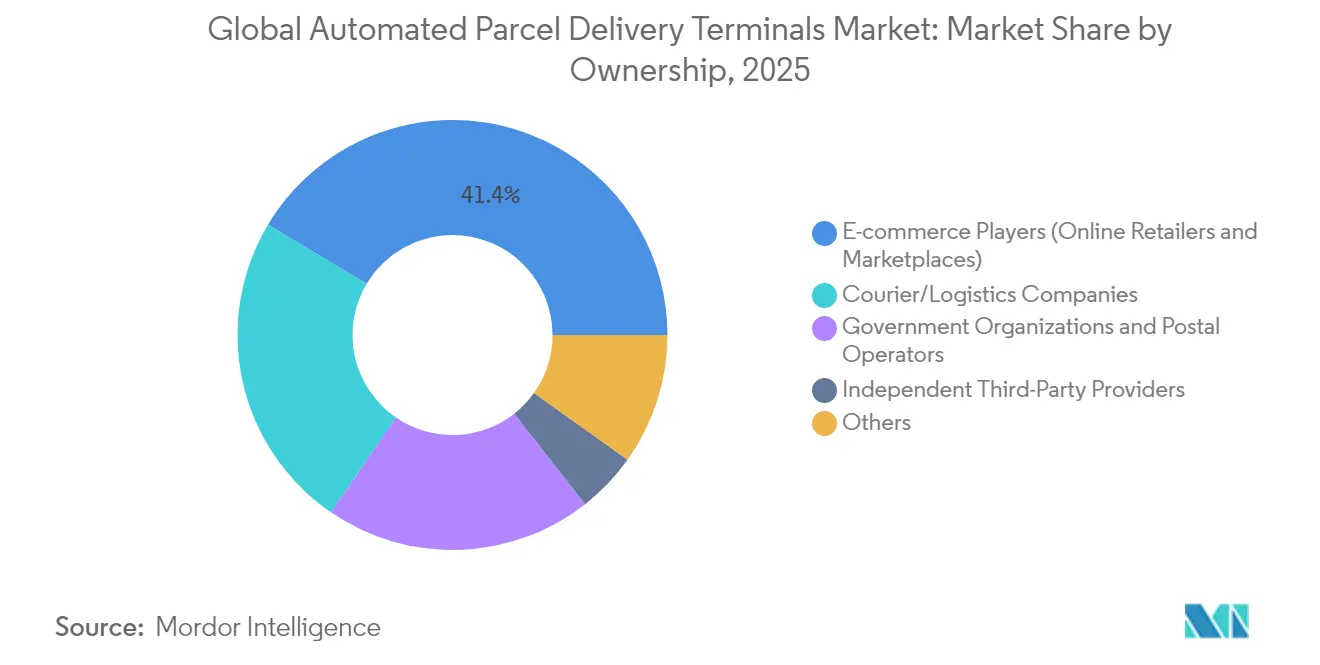

- Nach Eigentümerschaft kontrollierten E-Commerce-Plattformen im Jahr 2025 41,42 % der installierten Einheiten, während Schließfächer im Besitz von Kurier- und Logistikunternehmen mit einer CAGR von 8,19 % zwischen 2026–2031 die am schnellsten wachsende Eigentümergruppe darstellen.

- Nach Konfiguration erzielten modulare Paketschließfächer im Jahr 2025 einen Umsatzanteil von 50,35 %; Kühlschließfächer (für Frischkost) verzeichnen zwischen 2026–2031 eine CAGR von 8,94 %.

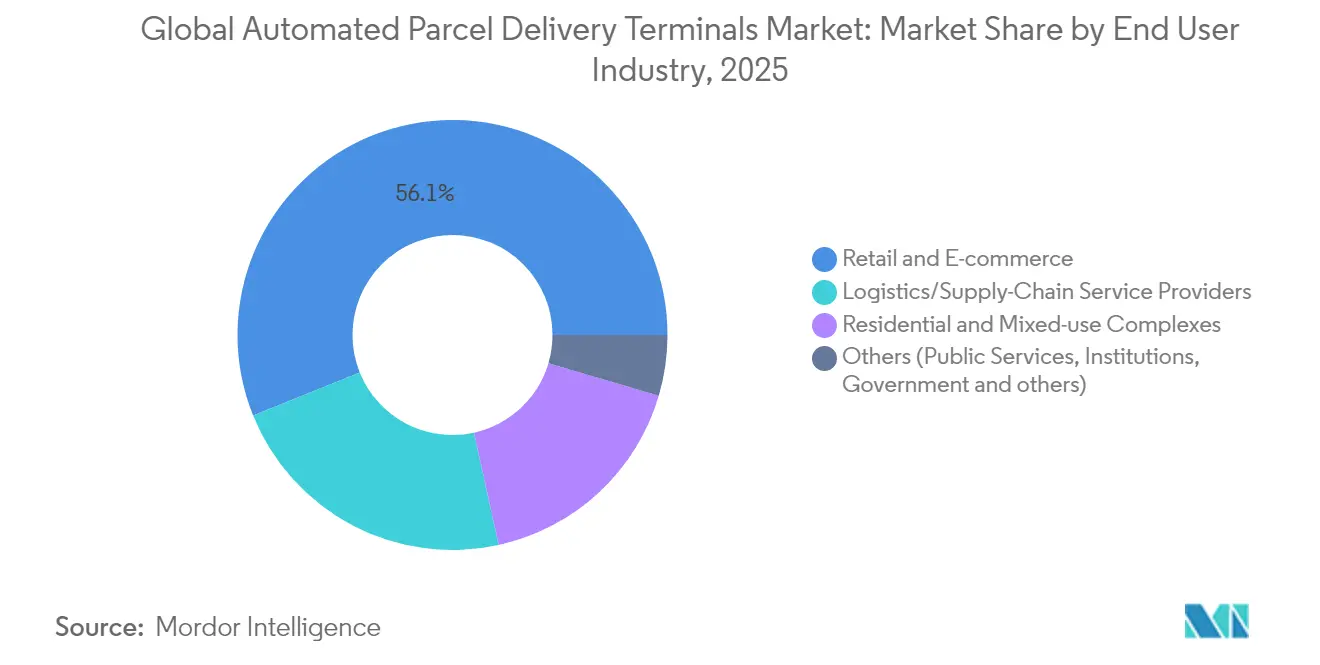

- Nach Endnutzerbranche entfielen im Jahr 2025 56,10 % des Anteils auf das Segment Einzel- und E-Commerce, während Wohn- und Mischnutzungskomplexe mit einer CAGR von 8,79 % zwischen 2026–2031 wachsen.

- Nach Liefergeschwindigkeit führten Nicht-Express-Lieferungen im Jahr 2025 mit einem Anteil von 68,75 % am Markt für automatisierte Paketzustellterminals, während Express-Pakete zwischen 2026–2031 voraussichtlich mit einer CAGR von 8,29 % wachsen werden.

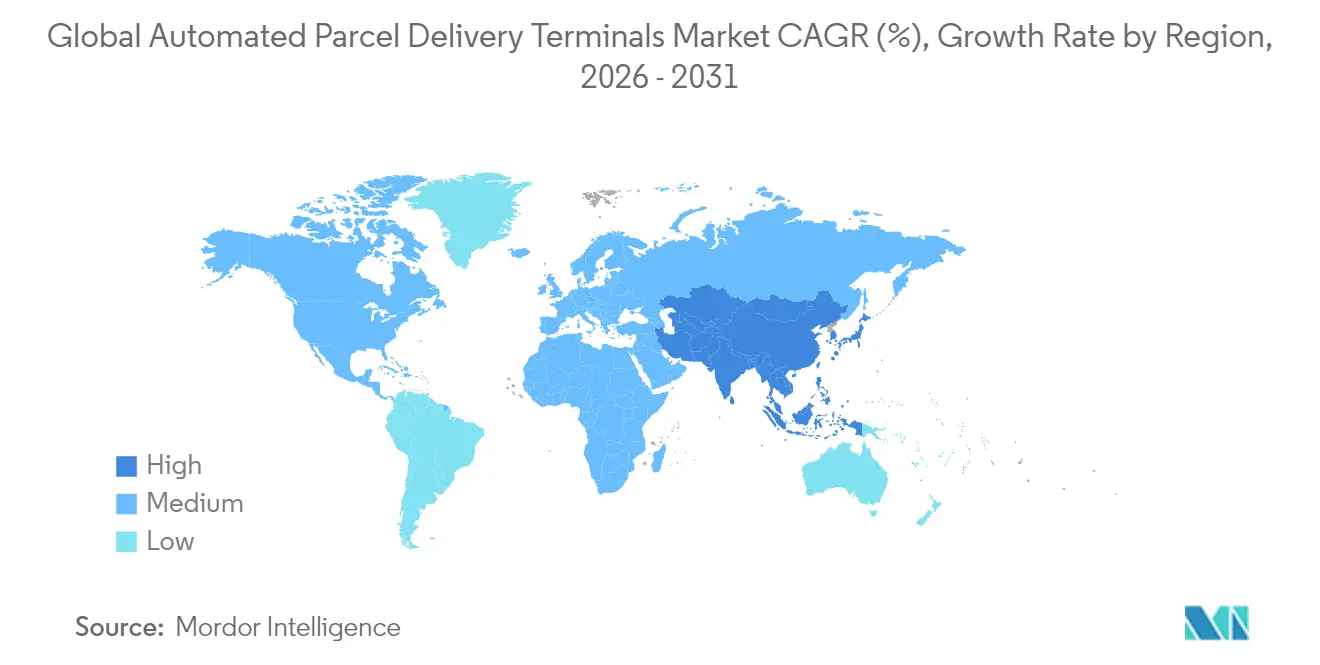

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 33,07 % am Markt für automatisierte Paketzustellterminals, während der asiatisch-pazifische Raum zwischen 2026–2031 voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automatisierte Paketzustellterminals

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller städtischer E-Commerce-Erfüllungsbedarf in dicht besiedelten asiatischen Städten | +1.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Konsolidierung trägerunabhängiger Schließfachnetzwerke durch europäische Postbetreiber | +1.2% | Europa, frühes Nordamerika | Langfristig (≥ 4 Jahre) |

| Einzelhandelsinvestitionen in Click-and-Collect-Stationen an Ladengeschäften in Nordamerika | +0.9% | Nordamerika, selektive EU | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale Mandate für die letzte Meile beschleunigen den Schließfachausbau in den nordischen Ländern | +0.7% | Nordische Region, breitere EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Schließfachroutenplanung zur Reduzierung fehlgeschlagener Erstzustellversuche | +1.1% | Global, technologisch fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für temperaturgesteuerte Lebensmittelschließfächer treiben Anwendungsfälle für Frischkost voran | +0.6% | Globale städtische Lebensmittelzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller städtischer E-Commerce-Erfüllungsbedarf

China verarbeitete im Jahr 2024 mehr als 130 Milliarden Pakete, und Megastädte wie Shanghai verzeichnen Dichten von über 50 Paketen/km² täglich – ein Ausmaß, das Haustür-zu-Haustür-Modelle nicht mehr tragfähig macht[2]China.org.cn, „Statistiken zum chinesischen Expresslieferwesen 2024”, china.org.cn. Intelligente Schließfächer in Wohntürmen senken die Kosten der letzten Meile um bis zu 40 %, während SingPosts Kapazitätserweiterung im Wert von USD 22,72 Millionen den Paketdurchsatz vervierfacht und zeigt, wie Betreiber skalieren, um Volumenspitzen zu bewältigen. Hohe Auslastungsraten verbessern die Amortisationszeiten und festigen den Markt für automatisierte Paketzustellterminals als zentrale städtische Infrastruktur statt als bloßes Komfortmerkmal.

Konsolidierung trägerunabhängiger Schließfachnetzwerke

Deutsche Post DHL plant, die deutschen Packstationen bis 2030 auf 30.000 zu verdoppeln und dabei EUR 500 Millionen (USD 551,82 Millionen) zu investieren, um Mehrträgerströme zu erschließen und die Kosten pro Paket zu senken. Royal Mail, bpost und Poste Italiane folgen diesem Beispiel durch Joint Ventures und Einzelhandelspartnerschaften, die Netzwerke verdichten, ohne proportionale Investitionsausgaben zu verursachen. Die Konsolidierung errichtet Markteintrittsbarrieren und positioniert etablierte Akteure als Plattformorchestrierungsinstanzen, was die Wettbewerbsdynamik im Markt für automatisierte Paketzustellterminals verändert.

KI-gestützte dynamische Schließfachroutenplanung

Amazons Algorithmus zur Schließfachkapazitätsoptimierung reduzierte ungerechtfertigte Ablehnungen um 60 % und bewies damit, wie maschinelles Lernen die Fachauslastung und das Kundenerlebnis verbessert[3]INFORMS Journal on Applied Analytics, „Optimierung der Schließfachkapazität bei Amazon”, pubsonline.informs.org. Autonome Lieferpilotprojekte in China integrieren V2X-Kommunikation mit Echtzeit-Verkehrsdaten, um Routen und Schließfachverfügbarkeit zu synchronisieren und fehlgeschlagene Erstzustellversuche zu reduzieren, die andernfalls die Kosten um 40–50 % in die Höhe treiben[4]MDPI Sustainability, „KI-gestützte städtische Logistikrahmen”, mdpi.com. KI erschließt daher Margengewinne, die die globale Akzeptanz beschleunigen.

Temperaturgesteuerte Lebensmittelschließfächer

Albertsons, Kroger und europäische Lebensmittelhändler setzen Mehrtemperaturschließfächer ein, die Produkte bei Umgebungstemperatur, gekühlt und gefroren lagern und eine Abholung am selben Tag ohne Personaleingriff ermöglichen. Cleverons Einheit 501 fasst 120 Behälter und verkürzt die Bearbeitungszeit im Geschäft um bis zu 70 %, was zeigt, wie Spezial-Hardware neue Einnahmequellen für Betreiber und Lebensmittelhändler gleichermaßen erschließt. Die steigende Nachfrage nach Online-Lebensmitteln soll sich bis 2027 verdoppeln und schafft damit fruchtbaren Boden für diese Nische im Markt für automatisierte Paketzustellterminals.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Vandalismus- und Sicherheitsvorfälle an öffentlich zugänglichen Schließfachstandorten | -1.4% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Genehmigungsverfahren für Bordsteininstallationen in US-amerikanischen Städten | -1.1% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Netzzugang für ländliche und vorstädtische Außenstationen | -0.8% | Ländliches Nordamerika, sich entwickelnder asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstungskosten für die Integration veralteter Postinfrastruktur | -0.9% | Globale reife Postmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Vandalismus und Sicherheitsverletzungen

Paketdiebstahl im Vereinigten Königreich beläuft sich jährlich auf GBP 376 Millionen (USD 478,65 Millionen), und der US-amerikanische Postdienst verzeichnete im Jahr 2024 über 1.200 Verhaftungen wegen Postdiebstahls, was Betreiber dazu zwingt, in gehärtete Gehäuse und Videoanalysen zu investieren, die die Betriebskosten um 15–20 % erhöhen. Das erhöhte Risiko belastet die Wirtschaftlichkeit von Aufstellungen, insbesondere bei Außenstationen in kriminalitätsbelasteten Gebieten.

Fragmentierte Genehmigungsverfahren in US-amerikanischen Städten

Das LockerNYC-Programm der Stadt New York erfordert vier- bis sechsmonatige Genehmigungsverfahren und langfristige Gebührenvereinbarungen, was den Ausbau verzögert und den Markt für automatisierte Paketzustellterminals zugunsten von Betreibern mit etablierten kommunalen Beziehungen verzerrt. Ein Flickenteppich aus staatlichen Vorschriften für Lieferroboter und die Nutzung von Gehwegen erschwert bundesweite Rollouts zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Zuerst Einzelhandel, dann Wohnbereich

Einzel- und E-Commerce-Sektoren hielten im Jahr 2025 einen Anteil von 56,10 % und nutzten Schließfächer, um die Bearbeitungskosten im Geschäft zu senken und Omnichannel-Käufer anzuziehen. Wohn- und Mischnutzungskomplexe verzeichnen mit einer CAGR von 8,79 % (2026–2031) das schnellste Wachstum, wobei Entwickler Lobby-Stationen installieren, die die Concierge-Belastung eliminieren und Immobilienausstattungen differenzieren. Fallstudien zeigen CO₂-Einsparungen von 52 % und monatliche Arbeitszeitreduktionen von 60 Stunden pro Gebäude nach der Einführung von Smart-Box-Lösungen von Citibox.

Für Logistikanbieter erschließen Wohnaufstellungen konsolidierte Abgaberouten, die die Anzahl der Haltepunkte reduzieren. Der Markt für automatisierte Paketzustellterminals erstreckt sich daher über kommerzielle und Wohnräume und verankert sich in täglichen Routinen und städtischen Gestaltungsvorschriften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aufstellungsort: Inneninstallationen als Anker der Netzwerkökonomie

Innenstandorte machten im Jahr 2025 64,28 % des Umsatzes aus – eine Dominanz, die durch geringere Vandalismusexposition und Klimakontrolle untermauert wird, die die Hardware-Lebensdauer verlängert. Dieser Anteil entspricht USD 0,78 Milliarden der Marktgröße für automatisierte Paketzustellterminals im Jahr 2026, wobei Einzelhandelsfoyers und Lobbys in Mischnutzungsgebäuden konstanten Besucherverkehr und minimale Genehmigungshürden bieten. Versicherungsprämien sinken im Vergleich zu Außenstationen um bis zu 30 %, was die Präferenz für Innenaufstellungen verstärkt. Auf der anderen Seite spiegelt das Wachstum der Außenstandorte von 8,41 % CAGR (2026–2031) batterie- und solarbetriebene Designs wider, die Netzeinschränkungen umgehen. CTTs Solarschließfächer in Lissabon und Cleverons Batteriemodule ermöglichen es Betreibern, Lücken in der Versorgung von Vororten und ländlichen Gebieten zu schließen. Mit zunehmender Reife der Sicherheitstechnologie werden Außenknoten das Netz bilden, das dichte Innencluster ergänzt und die geografische Reichweite erweitert, ohne bestehende Filialnetze zu duplizieren.

Sekundäreffekte umfassen die Datenmonetarisierung: Inneneinheiten liefern anonymisierte Besucherverkehrsdaten, die Einzelhändler für Aktionen im Regalbereich nutzen. Außeneinheiten erfassen Umwelttelemetrie, die für Stadtplaner bei der Optimierung der Bordsteinnutzung wertvoll ist. Folglich berücksichtigen Aufstellungsentscheidungen nun sowohl direkte Paketerträge als auch angrenzende Datendienste, was das Renditeprofil für Investoren im Markt für automatisierte Paketzustellterminals verbreitert.

Nach Liefergeschwindigkeit: Nicht-Express-Pakete dominieren, aber Express-Nutzung steigt

Standard- bzw. Nicht-Express-Pakete machten im Jahr 2025 68,75 % des Umsatzes aus, was die Bereitschaft der Verbraucher widerspiegelt, Geschwindigkeit gegen flexible Abholzeitfenster einzutauschen. Express-Pakete wuchsen mit einer CAGR von 8,29 % (2026–2031) und nutzen Schließfächer nun, um zeitgenaue Abholung ohne Aufpreis für fehlgeschlagene Zustellungen zu garantieren. KI-gestützte Slot-Reservierungstools weisen Fächer dynamisch zwischen Serviceniveaus zu und verbessern die Auslastung und den Umsatz pro Kubikfuß. Spediteure erproben prädiktives Umleiten, das überlaufende Express-Pakete in Echtzeit zu nahegelegenen Stationen umleitet und so Engpässe in Spitzenzeiten minimiert. Diese Innovationen halten die Kapazität elastisch und schützen die Servicequalität, während sich die E-Commerce-Bestellzyklen verkürzen.

Der steigende Express-Anteil verändert auch die Standortökonomie: Höherwertige Waren rechtfertigen Premium-Schließfachgebühren und beschleunigen die Amortisation in zentralen Geschäftsvierteln, wo Immobilienkosten hoch sind. Der Markt für automatisierte Paketzustellterminals kann daher inkrementelle Margen erschließen, indem er die Fachpreisgestaltung nach Verweildauer und Servicepriorität staffelt.

Nach Eigentümerschaft: Plattformkontrolle versus gemeinsame Ökosysteme

E-Commerce (Online-Händler und Marktplätze) besaß im Jahr 2025 41,42 % der installierten Schließfächer, motiviert durch Markenbindung und Datenerfassung auf der letzten Meile. Die im Besitz von Kurier- und Logistikunternehmen befindlichen Bestände, die mit einer CAGR von 8,19 % (2026–2031) wachsen, signalisieren das steigende Interesse der Spediteure, Schließfachkosten zu internalisieren, anstatt Zugangsentgelte pro Paket zu zahlen. Postbetreiber halten beträchtliche Bestände, die durch öffentliche Dienstleistungsaufträge und kommunale Immobilienrechte ermöglicht werden.

Unabhängige Spezialisten betreiben Mehrträgerknotenpunkte, die den Zugang für alle Akteure monetarisieren und neutrale Infrastruktur schaffen, die für paketdichte Stadtzentren unverzichtbar ist. Debatten über offene versus geschlossene Netzwerke werden die Investitionsallokation prägen, aber der Markt für automatisierte Paketzustellterminals belohnt zunehmend Eigentümer, die Skalierung mit Interoperabilität verbinden, um die Slot-Auslastung zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modell: B2C dominiert weiterhin, während C2C-Dynamik zunimmt

Der Business-to-Consumer-Kanal (B2C) hielt im Jahr 2025 einen Anteil von 87,55 %, angetrieben durch Omnichannel-Händler und Marktplätze, die die Schließfachabholung beim Checkout einbetten. Consumer-to-Consumer-Aktivitäten (C2C) sind jedoch mit einer CAGR von 8,70 % (2026–2031) der am schnellsten wachsende Bereich, angetrieben durch Wiederverkaufsplattformen und Social-Commerce-Gemeinschaften, die neutrale Übergabepunkte benötigen. InPosts Send-Service veranschaulicht, wie Betreiber Nutzererlebnisse mit QR-Code-Etikettenerstellung und App-basierter Schließfachbuchung maßschneidern.

Business-to-Business-Ströme (B2B) bleiben bescheiden, sind aber strategisch wichtig für Ersatzteil-Lieferketten, die eine vorhersehbare, unbeaufsichtigte Abholung außerhalb der regulären Geschäftszeiten erfordern. Da Verkäufer in Re-Commerce- und Reparaturdienstleistungen diversifizieren, werden Standorte mit gemischten Strömen traditionelle Segmentgrenzen verwischen, aber B2C als Hauptmieter des Marktes für automatisierte Paketzustellterminals beibehalten.

Nach Schließfachkonfiguration: Modulare Bauweise ermöglicht schnelle Skalierung

Modulare Paketschließfächer machten im Jahr 2025 50,35 % der Aufstellungen aus, wobei ihre flexiblen Fächer schrittweise Erweiterungen unterstützen, wenn Paketvolumina steigen. Konfigurierbare Rahmen verkürzen die Installation auf weniger als vier Stunden und minimieren Betriebsunterbrechungen an Gaststandorten. Kühlschließfächer (für Frischkost), die mit einer CAGR von 8,94 % (2026–2031) wachsen, erfüllen die Nachfrage nach verderblichen Waren und gewährleisten die Einhaltung von Lebensmittelsicherheitsvorschriften. Fortschrittliche Einheiten integrieren Ozonsanitisierung für Lebensmittelanwendungen und erhalten die Haltbarkeit in wärmeren Monaten.

Spezialformate wie Hochkapazitäts-Postraumtürme und sichere Rückgabekioske diversifizieren Einnahmen und nutzen dabei dieselbe Cloud-Plattform, was das modulare Design als Grundlage des Marktes für automatisierte Paketzustellterminals festigt.

Geografische Analyse

Europa macht im Jahr 2025 33,07 % des globalen Umsatzes aus und erreicht USD 0,4 Milliarden der Marktgröße für automatisierte Paketzustellterminals im Jahr 2026. Dichte Postnetzwerke, strenge Emissionsziele und eine weit verbreitete Vertrautheit der Verbraucher treiben eine hohe Auslastung voran. Investitionen wie die Packstation-Erweiterung der Deutsche Post DHL und das Joint Venture zwischen DHL und Poste Italiane markieren einen entschiedenen Vorstoß in Richtung 100 % trägerunabhängiger Abdeckung und festigen Europas strukturelle Führungsposition.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,98 % zwischen 2026–2031 der Wachstumsvorreiter, unterstützt durch beispiellose Paketvolumina und staatliche Unterstützung für intelligente Stadtlogistik. Cainiaos Infrastrukturausbau in Südostasien und die anhaltende Schließfachverdichtung in chinesischen Städten der ersten Kategorie veranschaulichen das Skalierungspotenzial der Region. Lokale Hardware-Hersteller passen robuste Einheiten für Monsunklimata an, und kommunale Behörden beschleunigen Genehmigungen, um den mit Haustürzustellungen verbundenen Verkehrsstau zu mindern. Diese Faktoren schaffen einen positiven Kreislauf, der den langfristigen Beitrag der Region zum Markt für automatisierte Paketzustellterminals festigt.

Nordamerika verzeichnet stetige zweistellige Schließfachzuwächse, obwohl fragmentierte Zonenvorschriften die Rollout-Zeitpläne verlängern. Einzelhändler treiben die Akzeptanz durch Click-and-Collect-Knotenpunkte voran, die Paketabholung mit Bordstein-Lebensmitteleinkäufen verbinden, während Pilotprojekte des US-amerikanischen Postdienstes auf bundesweiten Schwung in Richtung landesweiter Abdeckung hindeuten. Aufstrebende lateinamerikanische und nahöstliche Märkte zeigen eine noch junge, aber sich beschleunigende Akzeptanz, oft durch öffentlich-private Partnerschaften, die Postimmobilien nutzen, um infrastrukturelle Lücken zu überbrücken.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konsolidiert, wobei die fünf größten Betreiber etwa 45 % der weltweit installierten Fächer kontrollieren. Etablierte Postbetreiber nutzen regulatorische Beziehungen, um erstklassige Bordsteinstandorte zu sichern, während Spezialisten Asset-Light-Modelle verfolgen, die Spediteursnachfrage bündeln. Hardware-Lieferanten wie Cleveron und Quadient differenzieren sich durch schnell installierbare modulare Bausätze und temperaturgesteuerte Innovationen und sichern sich OEM-Allianzen mit Einzelhändlern und Lebensmittelhändlern. E-Commerce-Riesen wie Amazon integrieren proprietäre Software-Stacks und erzielen 60 % weniger Kapazitätsablehnungen, während sie Datenerkenntnisse zur Verfeinerung der Routenorchestrierung nutzen.

Strategische Schritte im Jahr 2025 unterstreichen Konsolidierung und vertikale Integration. Deutsche Post DHL stellte EUR 500 Millionen (USD 551,82 Millionen) für die Netzwerkverdopplung bereit, Cainiao eröffnete grenzüberschreitende Einrichtungen, um die Präsenz in aufstrebenden Handelsrouten zu festigen, und CTT stellte solarbetriebene Schließfächer vor, die die Energiekosten um bis zu 30 % senken. Risikokapital fließt in KI-gestützte Startups zur Optimierung von Flotten und Schließfächern, was signalisiert, dass Software-Kompetenz zur nächsten Wettbewerbsgrenze im Markt für automatisierte Paketzustellterminals wird.

Regulatorische Trends fügen eine weitere Dimension hinzu: Die bevorstehenden emissionsfreien Zonen der EU begünstigen Betreiber, die CO₂-Einsparungen nachweisen können, während US-amerikanische staatliche Gesetze zur Roboterzustellung bald hybride Schließfach-Roboter-Ökosysteme fördern könnten. Teilnehmer, die Hardware, Software und Nachhaltigkeitsnachweise harmonisieren, werden eine erhöhte Verhandlungsmacht gegenüber Einzelhändlern und Spediteuren gleichermaßen genießen.

Marktführer im Bereich automatisierte Paketzustellterminals

Cainiao Network (Alibaba - Cainiao Smart Lockers)

InPost S.A. (InPost Parcel Lockers)

Amazon (Amazon Lockers)

Deutsche Post DHL Group (DHL Packstation)

SF Express (SF Lockers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SingPost verpflichtete sich zu SGD 30 Millionen (USD 22,72 Millionen), um die Kapazität seines regionalen E-Commerce-Logistikzentrums zu vervierfachen und den täglichen Durchsatz auf 400.000 Pakete zu steigern.

- Mai 2025: CTT Expressos Locky-Einheit stellte das weltweit erste solarbetriebene Paketschließfach in einem Lissaboner Lidl-Geschäft vor und erweiterte damit die netzunabhängigen Aufstellungsmöglichkeiten.

- März 2025: Cainiao Network eröffnete eine Einrichtung in Vietnam und kündigte langfristige Investitionen in Mexiko an, um das E-Commerce-Wachstum in Südostasien und Lateinamerika zu unterstützen.

- Februar 2025: InPost führte „InPost Send” ein, um den Consumer-to-Consumer-Verkehr im Vereinigten Königreich nach einem Volumenwachstum von 20 % im vierten Quartal 2024 zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für automatisierte Paketzustellterminals als die weltweiten Umsätze aus Verkauf, Installation und Software-Support von Self-Service-Schließfächern, die es Nutzern ermöglichen, Pakete ohne Mitarbeiterunterstützung abzugeben oder abzuholen, und die rund um die Uhr in geschlossenen oder offenen, öffentlichen oder privaten Räumlichkeiten betrieben werden. Diese Terminals kombinieren gesicherte Fächer, Barcode- oder RFID-Lesegeräte, Cloud-Konnektivität und Benutzeroberflächen, die sich in die Sendungsverfolgungssysteme der Spediteure integrieren.

Ausschluss aus dem Untersuchungsumfang: Unsere Studie schließt bewusst manuell betreute Abholpunkte, herkömmliche Briefkästen und vollständige Lagersortieranlagen aus.

Segmentierungsübersicht

- Aufstellungsort

- Innen

- Außen

- Liefergeschwindigkeit

- Express

- Nicht-Express

- Modell

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Eigentümerschaft

- E-Commerce (Online-Händler und Marktplätze)

- Kurier- und Logistikunternehmen

- Regierungsorganisationen

- Postbetreiber

- Unabhängige Drittanbieter

- Sonstige

- Schließfachkonfiguration

- Modulare Paketschließfächer

- Kühlschließfächer (Frischkostschließfächer)

- Postschließfächer (Postraumschließfächer)

- Wäsche- und dienstleistungsbasierte Schließfächer

- Sonstige

- Endnutzerbranche

- Einzel- und E-Commerce

- Logistik- und Lieferkettendienstleister

- Wohn- und Mischnutzungskomplexe

- Sonstige (Öffentliche Dienste, Institutionen, Behörden und öffentlicher Sektor unter anderem)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Nordische Länder

- Mittel- und Osteuropa

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Postbetreiber, Betreiber von Drittanbieter-Schließfachnetzwerken, Facility-Manager von Einkaufszentren sowie Softwareplattformanbieter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Auslastungsraten, durchschnittliche Fachanzahlen, Servicegebühren und Ersatzzyklen und überprüften frühe Annahmen aus der Desk-Research.

Desk Research

Analysten kartieren zunächst die Grundlagen der Branche anhand frei verfügbarer Tier-1-Quellen wie den Paketverkehrs-Dashboards des Universal Postal Union, dem Eurostat-Anteil des E-Commerce am Einzelhandelsumsatz, den Online-Einzelhandelsdaten des U.S. Census, den Logistik-Performance-Indikatoren der World Bank sowie kommunalen Smart-City-Ausschreibungsportalen. Unternehmens-10-Ks, Investorenpräsentationen, Sendungsberichte börsennotierter Spediteure und Patentanmeldungen zu Schließfachdesigns bereichern die Technologiekostenkurven. Ausgewählte Erkenntnisse aus kostenpflichtigen Datenbanken, darunter D&B Hoovers für Betreiberfinanzdaten und Dow Jones Factiva für strategische Nachrichten, helfen uns, Anbieterumfang und Expansionstempo einzuschätzen. Die genannten Quellen veranschaulichen unseren Evidenzpool; ein breiteres Set wurde zur Kreuzverifizierung von Zahlen und zur Schließung von Lücken herangezogen.

Marktgrößenbestimmung & Prognose

Wir wenden ein Top-down-Modell an, das die Nachfrage aus Paketvolumina und Erstversuchsausfallraten rekonstruiert und anschließend Adoptionsraten nach Schließfachtüren pro 10.000 Paketen überlagert. Stichprobenartige durchschnittliche Verkaufspreise, multipliziert mit installierten Türen, liefern eine Bottom-up-Plausibilitätsprüfung, die es uns ermöglicht, regionale Servicemodelle zu berücksichtigen. Zu den wichtigsten Variablen zählen das Wachstum des inländischen Paketvolumens, die Durchdringung des Online-Einzelhandels, die städtische Bevölkerungsdichte, die Auslastung der Schließfachtüren und der Rückgang der Hardwarekosten. Eine multivariate Regression verankert die Prognose, während eine Szenarioanalyse das Aufwärtspotenzial durch Kühlketten-Schließfächer für Lebensmittel bewertet. Datenlücken bei Lieferantenzusammenfassungen werden durch regionale Sendungsdichte-Proxys überbrückt, die in Interviews bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand historischer Paketverkehrsdaten und logische Stresstests. Wir aktualisieren alle zwölf Monate und öffnen das Modell früher, wenn wesentliche Ereignisse wie politische Veränderungen oder große Netzwerkausrollungen eintreten. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für automatisierte Paketzustellterminals Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Preisannahmen und Aktualisierungszeitpunkte wählen.

Zu den wesentlichen Treibern von Abweichungen in diesem Bereich zählen, ob Studien 'intelligente Paketschließfächer' mit breiteren Smart-Locker-Kategorien zusammenführen, wie aggressiv das Wachstum durch On-Demand-Lebensmittellieferungen eingepreist wird, Stichtage für Währungsumrechnungen sowie der Rhythmus, in dem Netzwerkexpansionen vor oder nach dem Geschäftsjahresende erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,91 Mrd. (2024) | Global Consultancy A | Kombiniert Schließfächer und kleinere Tisch-Abholboxen; schließt Software-Serviceumsätze aus |

| USD 1,06 Mrd. (2025) | Industry Publication B | Verwendet statischen ASP ohne Anpassung für sinkende Hardwarekosten; nur Innenbereichsinstallationen |

| USD 1,01 Mrd. (2024) | Market Research Group C | Bezeichnet das Segment als 'intelligente Paketschließfächer' und fügt dadurch Wäscherei- und Postvarianten hinzu |

Zusammenfassend lässt sich sagen, dass Mordor durch die Verankerung der Volumina an verifizierten Paketströmen, die präzise Ausrichtung des Umfangs auf automatisierte Terminals und die jährliche Aktualisierung des Modells eine ausgewogene, transparente Basislinie bereitstellt, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatisierte Paketzustellterminals im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,21 Milliarden bewertet und soll bis 2031 bei einer CAGR von 7,29 % (2026–2031) USD 1,72 Milliarden erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 7,98 % (2026–2031), getragen von steigenden E-Commerce-Volumina und unterstützenden Logistikinvestitionen.

Warum werden Innenschließfächer noch bevorzugt?

Inneninstallationen machen 64,28 % der Aufstellungen im Jahr 2025 aus, da kontrollierte Umgebungen Vandalismus reduzieren, Versicherungskosten senken und die Gerätelebensdauer um 3–5 Jahre verlängern.

Welchen Anteil haben Express-Pakete am Schließfachverkehr?

Express-Pakete bleiben eine Minderheit, sind aber die am schnellsten wachsende Kategorie mit einer CAGR von 8,29 % (2026–2031), da Spediteure Schließfächer nutzen, um zeitgenaue Abholung ohne das Risiko fehlgeschlagener Zustellungen zu garantieren.

Wem gehören heute die meisten Schließfachnetzwerke?

E-Commerce-Plattformen führen mit einem Eigentumsanteil von 41,42 % im Jahr 2025, aber im Besitz von Spediteuren befindliche Bestände sind die am schnellsten wachsende Gruppe mit einer CAGR von 8,19 % (2026–2031), da Spediteure die direkte Infrastrukturkontrolle anstreben.

Welche Technologien prägen das zukünftige Wachstum?

KI-gestütztes Kapazitätsmanagement, batterie- und solarbetriebene Außeneinheiten sowie temperaturgesteuerte Fächer für verderbliche Waren sind die wichtigsten Innovationen, die die Schließfachökonomie und die Nutzerakzeptanz verbessern.

Seite zuletzt aktualisiert am: