Größe und Marktanteil des indischen LKW-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 20.18 Milliarden US-Dollar |

| Marktgröße (2030) | 26.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen LKW-Markts von Mordor Intelligence

Die Größe des indischen LKW-Markts belief sich im Jahr 2025 auf 20,18 Milliarden USD und wird bis 2030 voraussichtlich 26,11 Milliarden USD erreichen, was einem CAGR von 5,29 % entspricht. Das Wachstum wird durch drei konvergierende Kräfte angetrieben: die Programme Bharatmala und PM Gati Shakti, die Frachtkorridore ausweiten, ein boomender E-Commerce, der das Volumen auf der letzten Meile intensiviert, sowie eine politisch gesteuerte Flottenerneuerung mit Fokus auf umweltfreundlichere Antriebe. Leicht-LKW-Plattformen dominieren die alltägliche städtische Logistik, während schwere Fahrzeuge von Infrastrukturausbauten profitieren. Diesel behält seine Vorrangstellung, doch ein rasanter Anstieg bei Elektro- und Gasoptionen signalisiert einen sich vollziehenden Energiewandel. Die Konsolidierung beschleunigt sich, da organisierte Flotten mehr in Telematik, alternative Kraftstoffe und Fahrerbindung investieren als Einzeleigentümer, was den Wettbewerb um profitable Strecken verschärft.

Wichtigste Erkenntnisse des Berichts

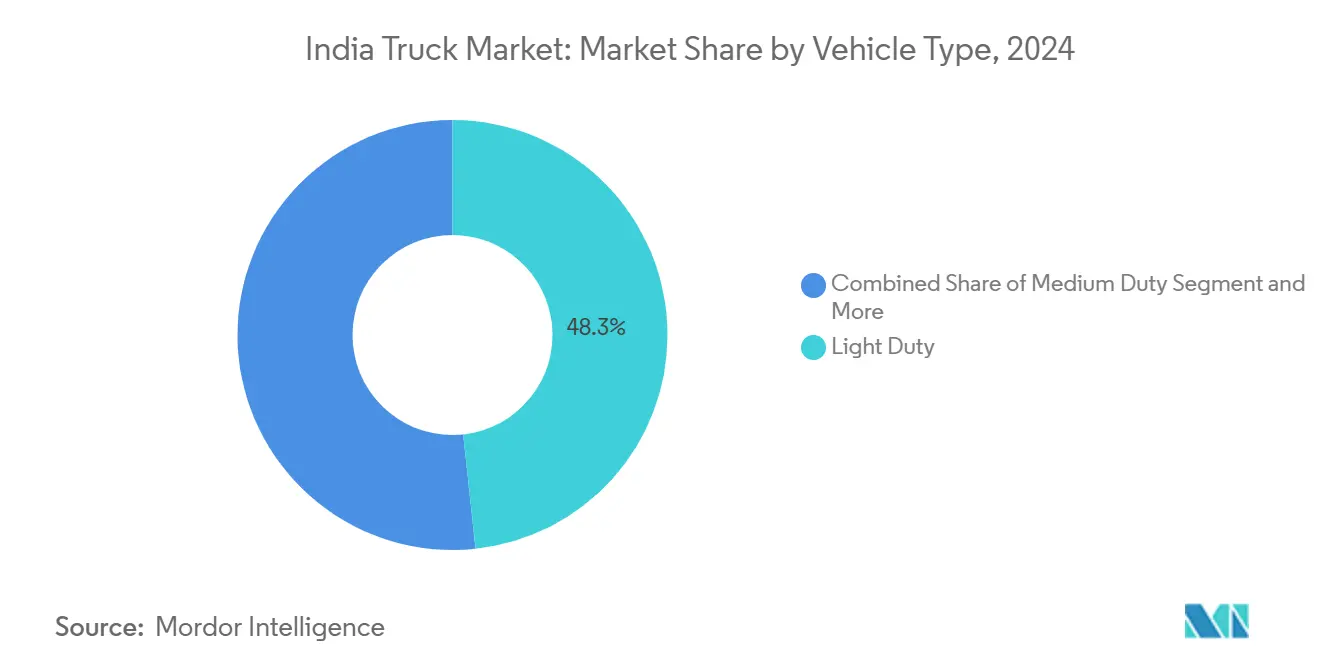

- Nach Fahrzeugtyp hielten Leicht-LKW im Jahr 2024 einen Marktanteil von 48,33 % am indischen LKW-Markt und verzeichnen bis 2030 einen CAGR von 6,94 %.

- Nach Tonnagekapazität entfiel auf das Segment 3,5–7,5 Tonnen im Jahr 2024 ein Anteil von 39,18 % an der Marktgröße des indischen LKW-Markts, mit einem CAGR von 7,14 % bis 2030.

- Nach Kraftstofftyp entfielen 90,14 % des Umsatzes im Jahr 2024 auf Diesel, während Elektro-LKW bis 2030 voraussichtlich mit einem CAGR von 41,55 % wachsen werden.

- Nach Anwendung entfiel auf die Logistik im Jahr 2024 ein Anteil von 55,81 % an der Marktgröße des indischen LKW-Markts, mit einem CAGR von 7,52 % bis 2030.

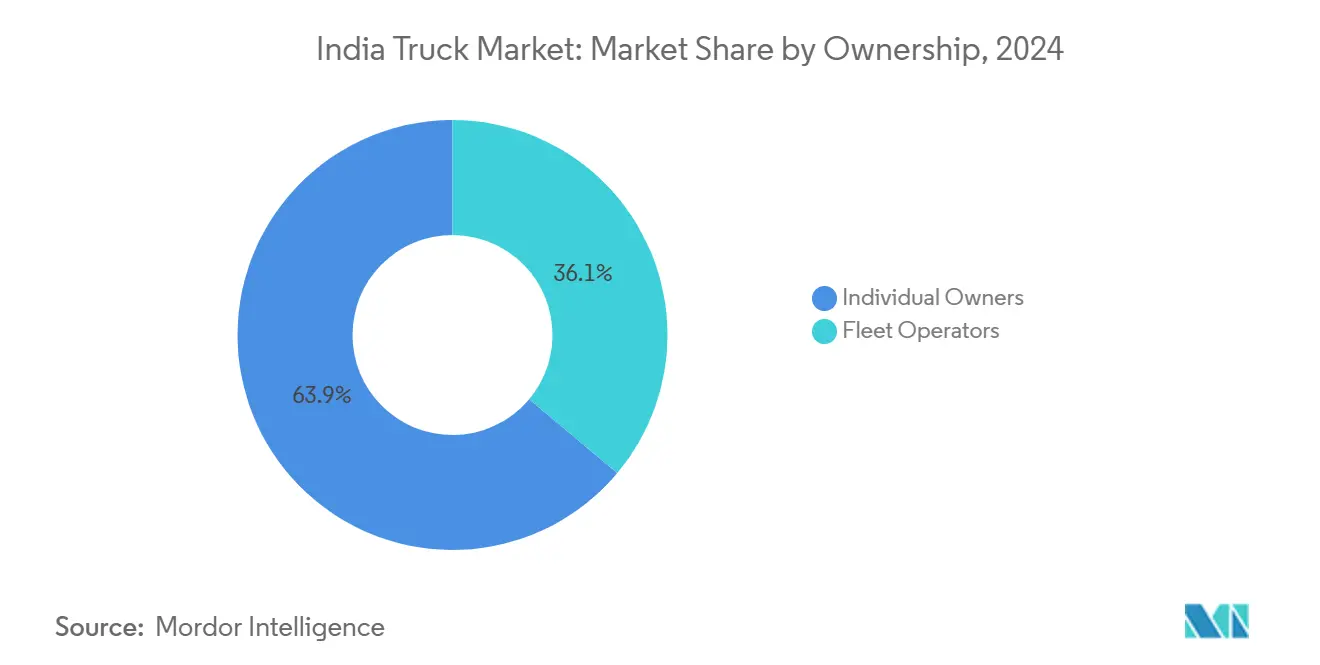

- Nach Eigentümerschaft kontrollierten Einzelbetreiber im Jahr 2024 einen Umsatzanteil von 63,94 %; Flottenunternehmen verzeichneten mit 8,73 % den höchsten CAGR bis 2030.

- Nach Aufbautyp hielten Pritschen im Jahr 2024 einen Anteil von 41,66 % an der Marktgröße des indischen LKW-Markts, während Kühl-LKW bis 2030 mit einem CAGR von 8,03 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen LKW-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Infrastrukturausbau | +1.8% | Prioritätskorridore in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Logistikbereich | +1.5% | Städtische Zentren mit Ausweitung in Städte der Klasse 2/3 | Kurzfristig (≤ 2 Jahre) |

| Ersatznachfrage durch Verschrottungspolitik | +1.2% | Nationale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Umstieg auf CNG/LNG aufgrund von Gesamtbetriebskosten | +0.9% | Autobahn- und städtische Tankknoten | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette | +0.6% | Wachstumsmärkte in Städten der Klasse 2/3 | Langfristig (≥ 4 Jahre) |

| Telematik für vernetzte LKW | +0.4% | Organisierte Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Infrastrukturausbau (Bharatmala, Gati Shakti)

Im Geschäftsjahr 2024 setzte die National Highways Authority of India (NHAI) einen neuen Maßstab, indem sie die beachtliche Summe von 2.07.000 Crore INR (24,79 Milliarden USD) in den Bau von Nationalstraßen investierte. Dieser Kapitalaufwand markierte einen Rekordwert und stieg gegenüber dem Vorjahr um 20 %. Für den Unionshaushalt 2025–26 stellte die Regierung 2.87.333,3 Crore INR (33,07 Milliarden USD) für das Ministerium für Straßenverkehr und Autobahnen bereit, ein moderater Anstieg von 2,41 % gegenüber den Mitteln des Geschäftsjahres 2025[1]„Analyse der Straßen- und Infrastrukturbranche,” IBEF, ibef.org. Die Fertigstellung von 19.201 km Wirtschaftskorridoren bis 2025 steigert bereits die Auslastung von Kippern und Sattelzugmaschinen. Neue Achslastnormen sind auf Flotten mit höherer Kapazität ausgerichtet und leiten das Fahrgestelldesign der Fahrzeughersteller. Der indische LKW-Markt reagiert mit schwereren Konfigurationen, die für den Massentransport von Zement, Stahl und Kohle optimiert sind. Die steigende Frachtdichte allein auf der Strecke Delhi–Mumbai unterstützt Dauerbetriebszyklen, die die Gesamtbetriebskosten von LKW verbessern.

Boom im E-Commerce-geführten Logistikbereich

Indiens Logistiksektor erlebt eine rasche Transformation, angetrieben durch einen starken Anstieg der Paketzustellungen, der die kontinuierliche Nachfrage nach Transportdienstleistungen im indischen LKW-Markt befeuert. Führende E-Commerce-Unternehmen erweitern ihre Liefernetzwerke und Infrastruktur, um den wachsenden Verbrauchererwartungen nach schnellerem Service gerecht zu werden. Da sich die Logistikoperationen tiefer in kleinere Städte ausdehnen, werden Frachtrouten auf neue Konsumzentren ausgerichtet, was den Bedarf an agilen Leichtlastkraftwagen für städtische Umgebungen erhöht. Technologische Fortschritte in der Telematik verbessern die Routeneffizienz und Fahrzeugproduktivität und machen das LKW-Ökosystem reaktionsfähiger und optimierter für sich entwickelnde Marktdynamiken.

Durch die Verschrottungspolitik ausgelöste Ersatznachfrage

Nach 15 Jahren regen Fahrtauglichkeitsprüfungen und 25%ige Kfz-Steuerrabatte für Ersatzfahrzeuge eine strukturierte Flottenerneuerung an. OEMs bieten 1,5–3%ige Rechnungsrabatte für Verschrottungszertifikate an, und automatisierte Prüfstationen, die im April 2023 eingeführt wurden, setzen die Einhaltung der Vorschriften für schwere LKW durch. Ein durchschnittliches Flottenalter von 10 Jahren stellt ein beträchtliches Ersatzreservoir dar, insbesondere in kilometerintensiven Bergbaukorridoren, wo Anlagenausfallzeiten die Auftragnehmermargen direkt schmälern. Der indische LKW-Markt verzeichnet daher eine deutliche Vorziehung von Käufen vor den obligatorischen Prüfgebühren und der Erhebung der Umweltabgabe.

Umstieg auf CNG/LNG aufgrund von Gesamtbetriebskostenvorteilen

Indiens LKW-Industrie vollzieht einen entschiedenen Schritt hin zu saubereren Kraftstoffalternativen. Die Politik drängt Langstreckenflotten dazu, Flüssigerdgas (LNG) einzusetzen. Um diesen Wandel zu erleichtern, wird die öffentliche Infrastruktur ausgebaut, und frühe Anwender profitieren bereits von erheblichen Kraftstoffeffizienzvorteilen gegenüber herkömmlichen Dieselfahrzeugen. Logistik- und Industrieakteure schließen strategische Partnerschaften, um LNG-Korridore zu erproben, was die Tragfähigkeit des Wandels unterstreicht. Gleichzeitig gewinnt Erdgas in komprimierter Form (CNG) an Dynamik, gestützt durch ein wachsendes Tankstellennetz. Flottenunternehmen werden zunehmend von Erdgas angezogen, nicht nur wegen seiner Umweltvorteile, sondern auch wegen seiner geringeren Preisvolatilität, was mit ihren Zielen der Kostenstabilität und Nachhaltigkeit übereinstimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für BS-VI-LKW | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise | -1.1% | Landesweit, Schwerpunkt Langstrecke | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und alternde Belegschaft | -0.8% | Landesweit, Schwerpunkt MHCV | Mittelfristig (2–4 Jahre) |

| Mangelnde Ladeinfrastruktur für schwere Fahrzeuge | -0.5% | Städtische und Autobahnknotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für BS-VI-LKW

Obligatorische BS-VI-Aufrüstungen und Klimaanlagenkabinen erhöhen die Kosten ab Oktober 2025 um 20.000–30.000 INR (250–375 USD) pro Einheit, was die Brancheninvestitionen im Geschäftsjahr 2026 auf 60 Milliarden INR (750 Millionen USD) anhebt [2]„BS-VI-Investitionslast für Nutzfahrzeughersteller,” Business Standard Bureau, business-standard.com. Kleine Betreiber, die noch immer 70 % der Eigentümerschaft ausmachen, kämpfen mit höheren Ratenbelastungen, verzögern die Flottenerneuerung und dämpfen die kurzfristige Nachfrage im indischen LKW-Markt.

Volatile Dieselpreise

Diesel bleibt ein dominanter Kostenfaktor im Transportbetrieb, was die Branche sehr anfällig für globale Ölpreisschwankungen macht, die die Gewinnmargen direkt belasten. Jüngste Störungen auf internationalen Handelsrouten haben die Containerschifffahrtskosten erheblich erhöht, die Kosten für den Binnentransport gesteigert und Verlader dazu veranlasst, multimodale Logistiklösungen zu erkunden. Kraftstoffabsicherung bleibt für kleine, unabhängige LKW-Eigentümer weitgehend unzugänglich, was das Interesse an saubereren und kostenstabileren Alternativen wie Gas- und Elektrofahrzeugen verstärkt. Dieser Wandel spiegelt eine breitere Bewegung hin zu Nachhaltigkeit und finanzieller Planbarkeit in Indiens sich entwickelnder Frachtlandschaft wider.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Leicht-LKW-Plattformen als Anker des Wachstums

Leicht-LKW hielten 48,33 % der Auslieferungen im Jahr 2024 und stützen den indischen LKW-Markt mit einem CAGR von 6,94 % bis 2030. Städtische Straßenbeschränkungen und Zeitfenster im E-Commerce begünstigen kompakte Radstände, die sich durch dicht bebaute Straßen manövrieren lassen. OEM-Finanzierungsprogramme und wartungsarme Elektroantriebe verstärken die Nachfrage nach dieser Klasse zusätzlich. Mittel-LKW bedienen regionale Expresslinien, während schwere Zugmaschinen Zement-, Stahl- und Kohlekorridore dominieren. Die Elektrifizierung von Leicht-LKW ermöglicht eine schnelle Amortisation auf 200-km-Stadtrouten, unterstützt durch Depotladegeräte, die öffentliche Netzengpässe umgehen.

Modelle der zweiten Generation wie der 3-Tonnen-Elektro-LKW von Magenta Mobility absolvieren nun täglich drei Umläufe, verdoppeln die Anlagenproduktivität und gestalten Kostenkurven neu. Gleichzeitig erhält die steigende Tonnen-Meilen-Nachfrage aus Handelszentren der Klasse 3 Verbrennungsvarianten am Leben und macht das Segment zu einem unverzichtbaren Wachstumsmotor im indischen LKW-Markt.

Nach Tonnagekapazität: Unter 7,5 Tonnen als Kern der dezentralen Logistik

LKW im Bereich 3,5–7,5 Tonnen erfassten 39,18 % des Volumens im Jahr 2024, was Indiens kleinteilige Einzelhandelsnetze widerspiegelt, die Nutzlastagilitität statt reiner Kapazität erfordern. Ihr CAGR von 7,14 % liegt über allen anderen Tonnageklassen, da Omnichannel-Händler eine schnelle Nachschubversorgung für Mikrolager vorantreiben. Strenge kommunale Achsvorschriften und niedrige Brückendurchfahrtshöhen stärken den Nutzen kleiner Tonnagen.

Fortlaufende Autobahnausbauten könnten den Güterverkehr schrittweise in Richtung 16-Tonnen-Gesamtgewicht für Hub-zu-Hub-Strecken verschieben, doch das Versprechen der Haustürzustellung hält die Nachfrage unter 7,5 Tonnen lebendig. Strategisch gesehen überlagern Fahrzeughersteller modulare Aufbausätze, um die Plattformökonomie zu strecken und die Marktgröße des indischen LKW-Markts durch SKU-Vielfalt ohne neue Homologationszyklen zu steigern.

Nach Kraftstofftyp: Dieselvorherrschaft sieht sich vielfältigem Wettbewerb gegenüber

Dieselmotoren halten einen Anteil von 90,14 %, doch Elektro-LKW verzeichnen bis 2030 einen CAGR von 41,55 %, da die Gesamtbetriebskostenlücke durch sinkende Batteriepreise schrumpft. Rund 6.158 im Jahr 2024 verkaufte elektrische Güterfahrzeuge lieferten erste Belege für depotbasierte Betriebe. CNG füllt eine Übergangsnische in der Kurzstreckendistribution, während LNG Vorbestellungen für Langstrecken-Zementtransporte verbucht.

Politisch getriebene Null-Abgas-Mandate für den Stadtgüterverkehr nach 2030 werden den Dieselzugang in Stoßzeiten schrittweise einschränken und Flotten zur Diversifizierung drängen. Mehrenergie-Ökosysteme entstehen dadurch und machen die Kraftstoffwahl zu einem strategischen Hebel für Wettbewerbsfähigkeit im indischen LKW-Markt.

Nach Anwendung: Logistik dominiert eine sich digitalisierende Wirtschaft

Logistikdienstleistungen erfassten 2024 55,81 % des Umsatzes und verzeichneten einen CAGR von 7,52 %, da sich die Paketströme in diesem Jahrzehnt verdreifachen. Expressanbieter investieren in Drop-and-Hook-Modelle, die die Terminalverweildauer drastisch reduzieren. Bau-LKW absorbieren Bharatmala-getriebene Schüttguttransporte, doch regulatorische Achsneukalibrierungen reduzieren Überladungspraktiken und gestalten die Nutzlastökonomie neu.

Kühlkettentransporte stechen hervor, da Impfstoffexporte und Molkerei-Defizite die Kühlfahrzeugadoption ankurbeln. Insgesamt schützt die Anwendungsvielfalt den indischen LKW-Markt vor zyklischen Schocks und verteilt das Risiko auf Verbraucher-, Industrie- und Infrastrukturvertikalen.

Nach Eigentümerschaft: Flottenumfang verdrängt atomisierte Akteure

Einzeleigentümer verwalten noch immer 63,94 % der LKW, doch organisierte Flotten übertreffen sie mit einem CAGR von 8,73 % dank Bankfinanzierung, digitalem Versand und vorbeugenden Wartungsplänen. Nationale Verträge von Herstellern schnelllebiger Konsumgüter schreiben nun Telemetrie-Betriebszeiten vor und drängen Einzelbetreiber zur Subvergabe oder zum Marktaustritt.

Wenn Flotten die Schwelle von 1.000 LKW überschreiten, bieten Fahrzeughersteller Mehrwertdienste wie garantierten Rückkauf zum Restwert an, die die Lebenszykluskosten senken. Dieser Professionalisierungszyklus hebt die Betriebsstandards und beschleunigt die Technologiediffusion im gesamten indischen LKW-Markt.

Nach Aufbautyp: Pritschen bleiben das Arbeitstier, während Kühlfahrzeuge sprinten

Pritschen halten einen Anteil von 41,66 % und transportieren Stahl, Holz und Container mit unübertroffener Vielseitigkeit. Die Standardisierung auf 20-Fuß- und 40-Fuß-Container-Twistlocks ermöglicht intermodale Umschläge. Im Gegensatz dazu wachsen Kühlaufbauten jährlich um 8,03 %, angetrieben durch Pharmazeutika und verarbeitete Lebensmittel, die einen Transit bei 2 °C–8 °C erfordern.

Rascher Milchdurchsatz aus Genossenschaftszentren in Maharashtra und Gujarat löst tagsüber Nachfragespitzen bei Kühlfahrzeugen aus und fördert Rückfracht-Vermittlungs-Apps zur Reduzierung von Leerfahrten. Aufbauherstellercluster in Jamshedpur und Pune integrieren nun Verbundpaneele und solarbetriebene Aggregate und erweitern die Optionen für Käufer im indischen LKW-Markt.

Geografische Analyse

Indiens LKW-Markt zeigt klare regionale Kontraste, die durch Logistikleistungswerte und Infrastrukturausbauten geprägt sind. Der LEADS-2024-Index stuft Gujarat, Karnataka, Maharashtra, Odisha und Tamil Nadu als „Küstenerreicher” ein, während Haryana, Telangana, Uttar Pradesh und Uttarakhand die Kategorie der Binnenländer anführen, was verdeutlicht, wo regulatorische Effizienz und multimodale Knotenpunkte die Flottenproduktivität am stärksten unterstützen. Robuste Industriebasen, Hafenanbindung und optimierte Genehmigungssysteme in diesen Bundesstaaten erhöhen die Fahrzeugauslastung und verkürzen die Umschlagzeiten, was die dichtesten Frachtkorridore des Landes verankert.

Nord- und westliche Gebiete – insbesondere der Delhi-Mumbai-Industriekorridor, Cluster in der Nationalen Hauptstadtregion und Gujarats Häfen – absorbieren die höchsten Tonnen-Meilen-Volumina über das Golden-Quadrilateral-Autobahnnetz. Kontinuierliche Straßenverbreiterungen entlang dieser Routen unterstützen hohe Betriebszyklen für Mehrachszugmaschinen, während der Baumaterialtransport im Zusammenhang mit Bharatmala-Projekten die Kippernachfrage hochhält. Südindien verzeichnet die schnellste Expansion, wobei der Chennai-Bangalore-Technologie- und Automobilgürtel 3PL-Investitionen, Telematikdurchdringung und frühe Elektro-LKW-Pilotprojekte fördert. Karnatakas Erreicherstatus veranschaulicht, wie digitalisierte Kontrollpunkte und Lagerautomatisierung die Verweildauer verkürzen und den Güterverkehr in Richtung organisierter Flotten lenken.

Östliche Bundesstaaten tragen bergbaugetriebene Schüttgutströme bei, kämpfen jedoch mit achsschädigender Straßenqualität, die die Einführung fortschrittlicher Antriebe verlangsamt. Staatliche Mittel für das Strategische Straßeninvestitionsprogramm für den Nordosten zielen darauf ab, grenzüberschreitende Chancen zu erschließen, doch die Volumina bleiben im Vergleich zu westlichen und südlichen Korridoren bescheiden. Unterschiedliche staatliche Steuern, Einfahrtsgenehmigungen und Mautsysteme prägen die Routenökonomie weiter und veranlassen Flotten, softwaregestützte Planung einzusetzen, die Kostenlücken im gesamten indischen LKW-Markt ausnutzt.

Wettbewerbslandschaft

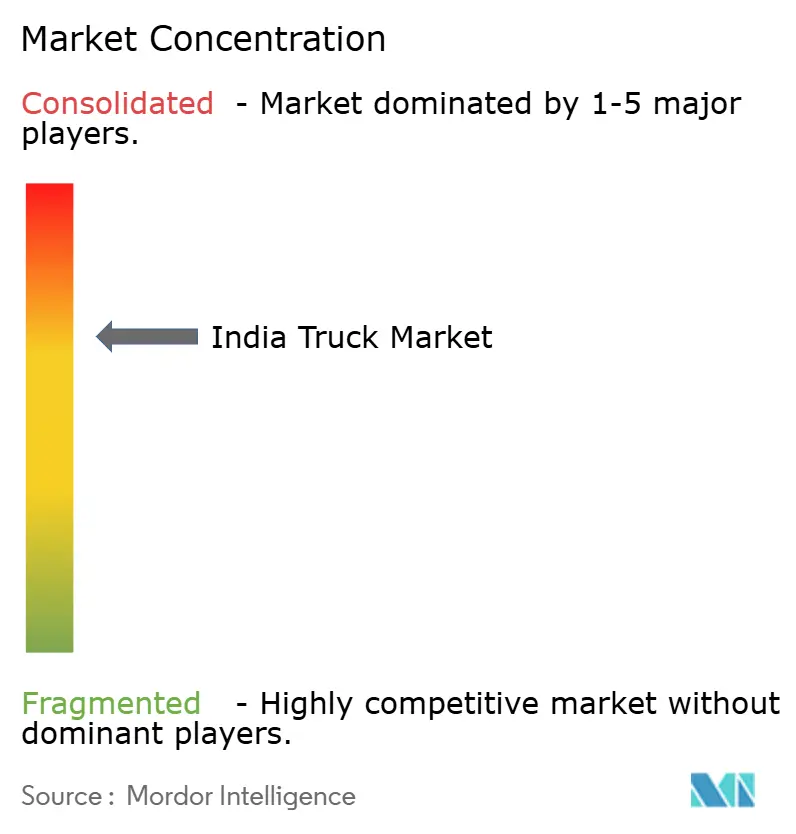

Indiens LKW-Markt weist eine moderate Konzentration auf, wobei etablierte inländische Marktführer dominante Positionen halten und gleichzeitig einem intensiveren Wettbewerb durch alternative Kraftstofftechnologien und neue Geschäftsmodelle ausgesetzt sind. Die Marktführerschaft ist weiterhin bei Tata Motors, Mahindra & Mahindra und Ashok Leyland konzentriert, die gemeinsam einen erheblichen Anteil am Einzelhandelsmarkt für Nutzfahrzeuge kontrollieren. Diese oligopolistische Struktur sorgt für Preisstabilität und ermöglicht gleichzeitig erhebliche Investitionen in Forschung und Entwicklung bei alternativen Antrieben und fortschrittlichen Technologien.

Die strategische Konsolidierung beschleunigt sich durch gezielte Übernahmen, exemplarisch durch Mahindra & Mahindras Kauf eines 58,96 %-Anteils an SML Isuzu für 555 Crore INR (69,4 Millionen USD), der darauf abzielt, die Präsenz im Segment über 3,5 Tonnen bis zum Geschäftsjahr 2036 von 3 % auf über 20 % auszubauen. Die Transaktion unterstreicht den Fokus der etablierten Akteure auf Skaleneffizienzen, diversifizierte Tonnageportfolios und eine schnellere Einhaltung sich entwickelnder Emissions- und Sicherheitsnormen, die die Beschaffungskriterien der Kunden prägen.

Technologieadoption entwickelt sich zum primären Differenzierungsmerkmal. Ashok Leylands Allianz mit Minus Zero erkundet autonome Level-4-Pilotprojekte, während EKA Mobility mit KPIT an 300-kW-Elektroachsen zusammenarbeitet [3]„Autonome Zusammenarbeit mit Minus Zero,” Ashok Leyland Pressemitteilung, ashokleyland.com. Herausforderer wie Blue Energy Motors (LNG-Zugmaschinen) und Tresa Motors (batterieelektrische Schwerlast-LKW) zielen auf Unternehmens-Nachhaltigkeitsbudgets ab und zwingen etablierte Akteure, Telematik, Finanzierungspakete und End-to-End-Serviceverträge zu beschleunigen. Chancen in integrierten Logistikplattformen und Energieinfrastrukturpartnerschaften gestalten den Wettbewerb im indischen LKW-Markt weiter neu.

Marktführer der indischen LKW-Industrie

Tata Motors Limited

Ashok Leyland

Mahindra & Mahindra Limited

VE Commercial Vehicles Ltd. (Eicher)

BharatBenz (Daimler India Commercial Vehicles)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tata Motors, der führende Nutzfahrzeughersteller in Indien, hat den Tata LPT 812 vorgestellt, die neueste Ergänzung im Segment der mittleren, leichten und mittelschweren Nutzfahrzeuge (ILMCV). Der LPT 812 mit werkseitig eingebauter Klimaanlage beansprucht den Titel des ersten 4-Reifen-LKW Indiens mit einer bewerteten Nutzlast von 5 Tonnen. Diese Innovation gewährleistet nicht nur eine unübertroffene Nutzlastkapazität, sondern erleichtert auch einen reibungslosen Betrieb in städtischen Umgebungen.

- Juli 2025: Eicher Trucks and Buses stellte seine nächste Generation der Pro Plus Serie in Pithampur, Madhya Pradesh, vor. Diese neue Modellreihe umfasst sechs leichte und mittelschwere LKW-Modelle, die für verschiedene kommerzielle Einsatzzwecke konzipiert sind, von innerstädtischen Lieferungen bis hin zum Langstreckentransport. Die Pro Plus Serie baut auf der bestehenden Pro-Serie-Plattform auf und bietet werkseitig installierte Klimaanlage, erhöhte Nutzlastkapazität und fortschrittliche digitale Konnektivität. Jeder LKW ist mit der MyEicher-App und dem Eicher-Live-System integriert, was Echtzeit-Fahrzeugdiagnose und effizientes Flottenmanagement ermöglicht.

- Februar 2025: Blue Energy Motors Ltd. unterzeichnete eine Absichtserklärung mit der Regierung von Maharashtra, 3.500 Crore INR in die Herstellung von 30.000 Elektro-LKW bis 2025–26 zu investieren. Die Initiative wird Maharashtras Elektrofahrzeug-Fertigungsinfrastruktur stärken und über 4.000 Arbeitsplätze schaffen. Die Anlage wird Forschung und Entwicklung, Batteriepackproduktion, Motorenfertigung und Ladestationen umfassen.

- April 2024: Tresa Motors buchte eine Vorbestellung von 1.000 Elektro-LKW von JFK Transporters.

Berichtsumfang des indischen LKW-Markts

| Leicht-LKW |

| Mittel-LKW |

| Schwer-LKW |

| 3,5–7,5 Tonnen |

| 7,5–16 Tonnen |

| 16–30 Tonnen |

| Über 30 Tonnen |

| Diesel |

| Benzin |

| Elektro |

| Sonstige Kraftstofftypen |

| Logistik |

| Bauwesen |

| Landwirtschaft |

| Bergbau |

| Versorgung |

| Sonstige |

| Flottenunternehmen |

| Einzeleigentümer |

| Pritsche |

| Koffer-LKW |

| Kühlfahrzeug |

| Tankfahrzeug |

| Kipper |

| Nach Fahrzeugtyp | Leicht-LKW |

| Mittel-LKW | |

| Schwer-LKW | |

| Nach Tonnagekapazität | 3,5–7,5 Tonnen |

| 7,5–16 Tonnen | |

| 16–30 Tonnen | |

| Über 30 Tonnen | |

| Nach Kraftstofftyp | Diesel |

| Benzin | |

| Elektro | |

| Sonstige Kraftstofftypen | |

| Nach Anwendung | Logistik |

| Bauwesen | |

| Landwirtschaft | |

| Bergbau | |

| Versorgung | |

| Sonstige | |

| Nach Eigentümerschaft | Flottenunternehmen |

| Einzeleigentümer | |

| Nach Aufbautyp | Pritsche |

| Koffer-LKW | |

| Kühlfahrzeug | |

| Tankfahrzeug | |

| Kipper |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische LKW-Markt im Jahr 2025?

Die Marktgröße des indischen LKW-Markts betrug im Jahr 2025 20,18 Milliarden USD und wird bis 2030 voraussichtlich 26,11 Milliarden USD bei einem CAGR von 5,29 % erreichen.

Welches Segment hält den höchsten Marktanteil im indischen LKW-Markt?

Leicht-LKW hielten 2024 einen Anteil von 48,33 % und sind damit das führende Segment nach Absatzvolumen.

Welcher Kraftstofftyp wächst am schnellsten?

Elektro-LKW expandieren bis 2030 mit einem CAGR von 41,55 % und verzeichnen damit die schnellste Wachstumsrate unter allen Kraftstoffkategorien.

Warum steigt der Flottenbesitz?

Flottenunternehmen haben Zugang zu günstigerer Finanzierung, setzen Telematik ein und verhandeln Mengenrabatte, was einen CAGR von 8,73 % gegenüber dem langsameren Wachstum von Einzeleigentümern antreibt.

Seite zuletzt aktualisiert am: