Größe und Marktanteil des Marktes für Verkehrssignalsteuerungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 11.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verkehrssignalsteuerungen von Mordor Intelligence

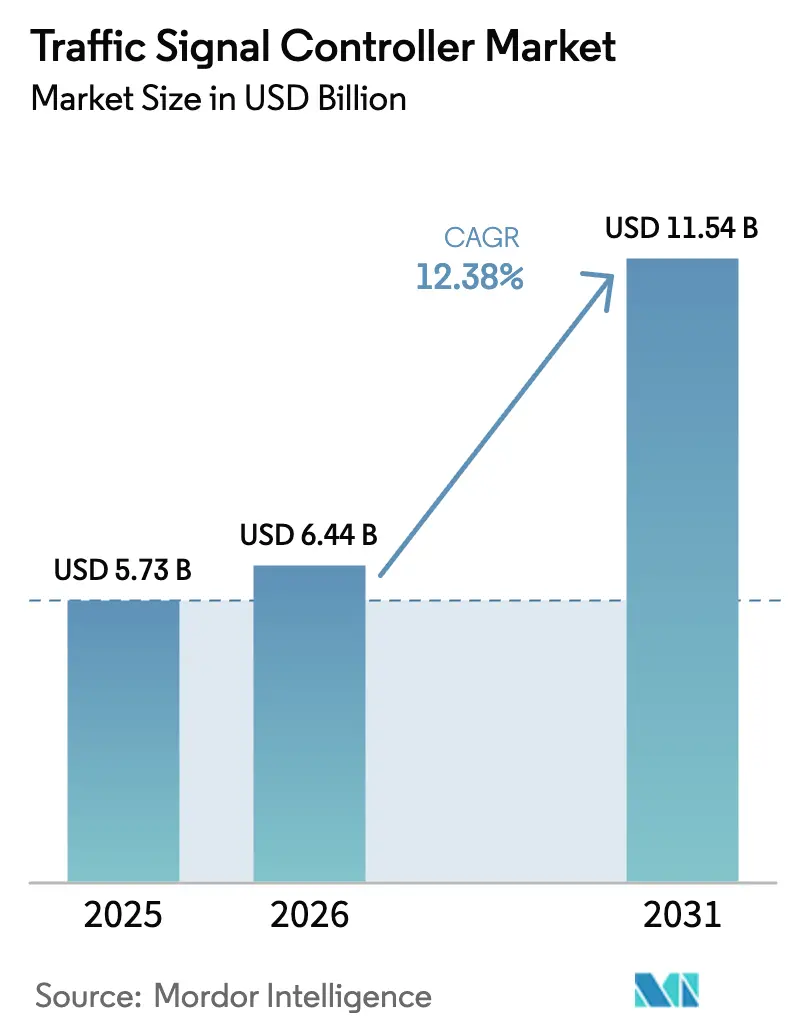

Die Marktgröße für Verkehrssignalsteuerungen wurde im Jahr 2025 auf 5,73 Milliarden USD geschätzt und soll von 6,44 Milliarden USD im Jahr 2026 auf 11,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,38 % während des Prognosezeitraums (2026–2031). Steigende städtische Bevölkerungszahlen, nationale Verpflichtungen zu Smart-City-Ausgaben und der Wandel hin zur Optimierung durch künstliche Intelligenz haben das Verkehrsmanagement von periodischen Signalanpassungen hin zu prädiktiven Steuerungssystemen verlagert, die sich in Echtzeit anpassen. Die Bundesunterstützung in den Vereinigten Staaten durch das SMART-Förderprogramm sowie asiatische Megastadt-Infrastrukturprogramme haben eine kontinuierliche Finanzierungspipeline für neue Installationen geschaffen.

Wichtigste Erkenntnisse des Berichts

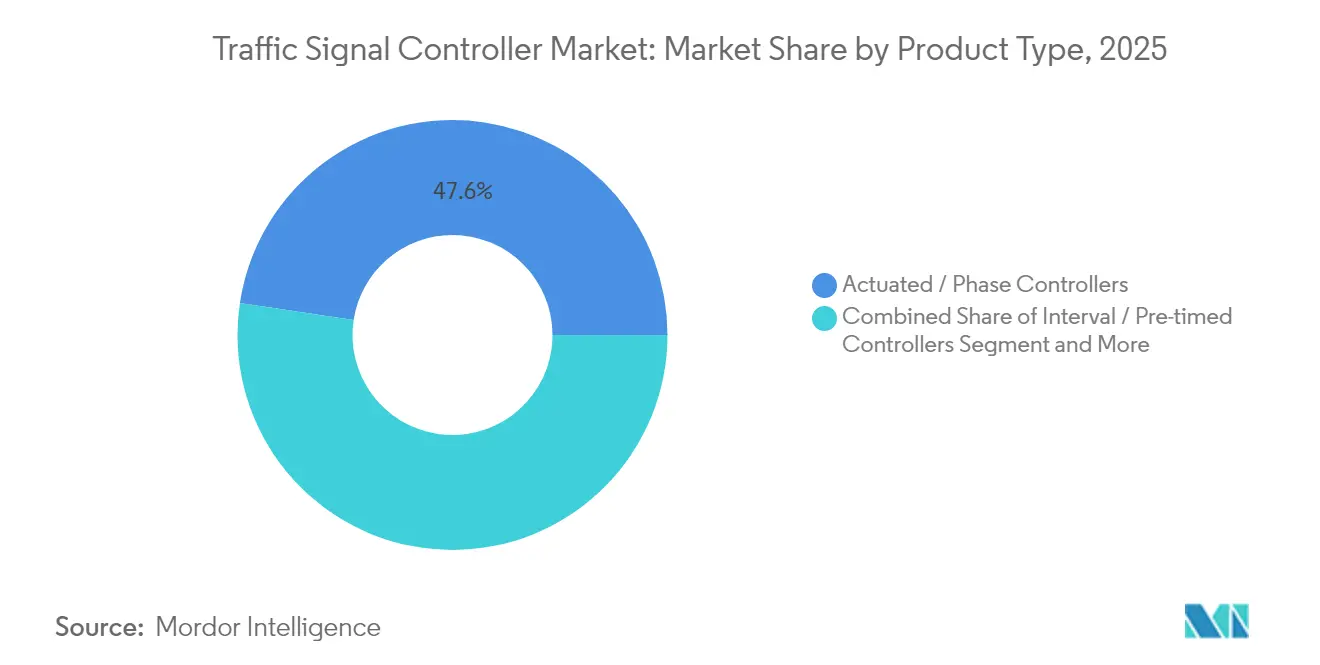

- Nach Produkttyp hielten aktuierte/phasenbasierte Steuerungen im Jahr 2025 einen Marktanteil von 47,62 % am Markt für Verkehrssignalsteuerungen, während adaptive/intelligente Steuerungen bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

- Nach Technologie dominierten vollaktuierte Systeme im Jahr 2025 mit einem Marktanteil von 38,92 % am Markt für Verkehrssignalsteuerungen, während KI-gestützte adaptive Systeme mit einer CAGR von 12,87 % bis 2031 voranschreiten.

- Nach Installationsumgebung entfielen im Jahr 2025 57,64 % des Marktanteils am Markt für Verkehrssignalsteuerungen auf städtische Kreuzungen, während Installationen an Autobahnen und Schnellstraßen bis 2031 mit einer CAGR von 11,12 % expandieren.

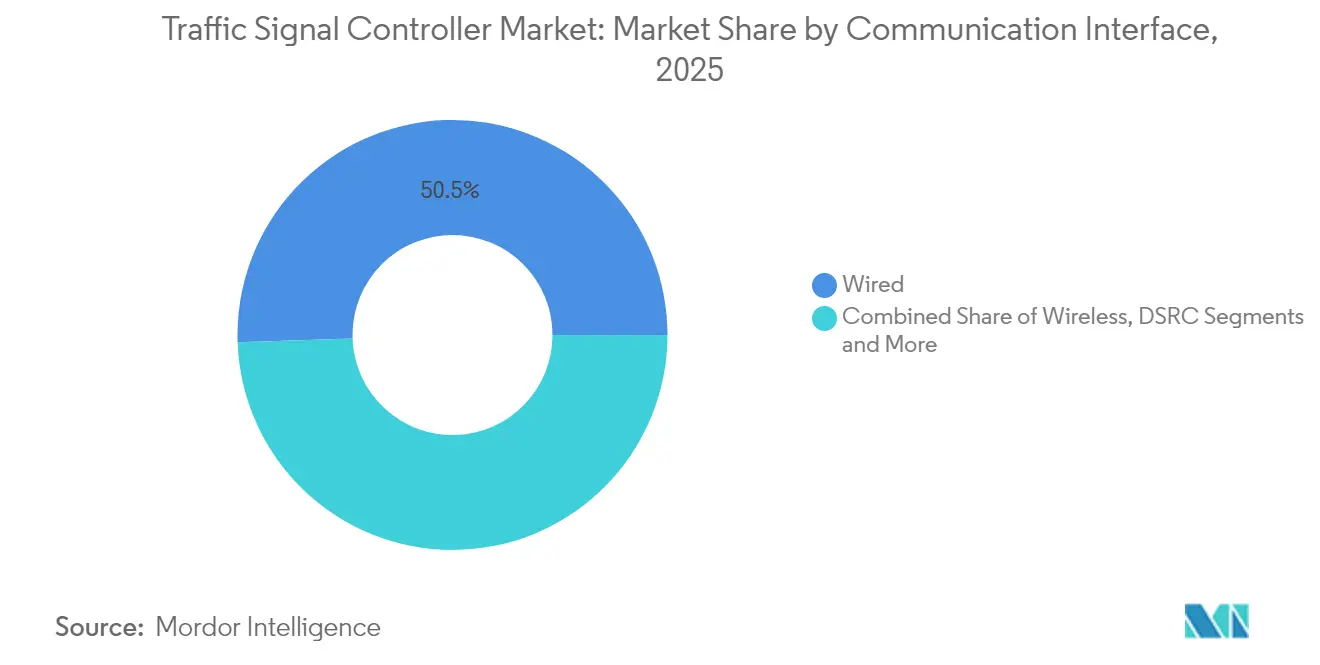

- Nach Kommunikationsschnittstelle behielt die kabelgebundene Übertragung im Jahr 2025 einen Marktanteil von 50,54 % am Markt für Verkehrssignalsteuerungen; Cellular-V2X-Schnittstellen wachsen bis 2031 mit einer CAGR von 12,41 %.

- Nach Endnutzer führten kommunale und städtische Verkehrsbehörden im Jahr 2025 mit einem Umsatzanteil von 64,05 % am Markt für Verkehrssignalsteuerungen; Smart-City-Integratoren sollen bis 2031 mit einer CAGR von 12,79 % expandieren.

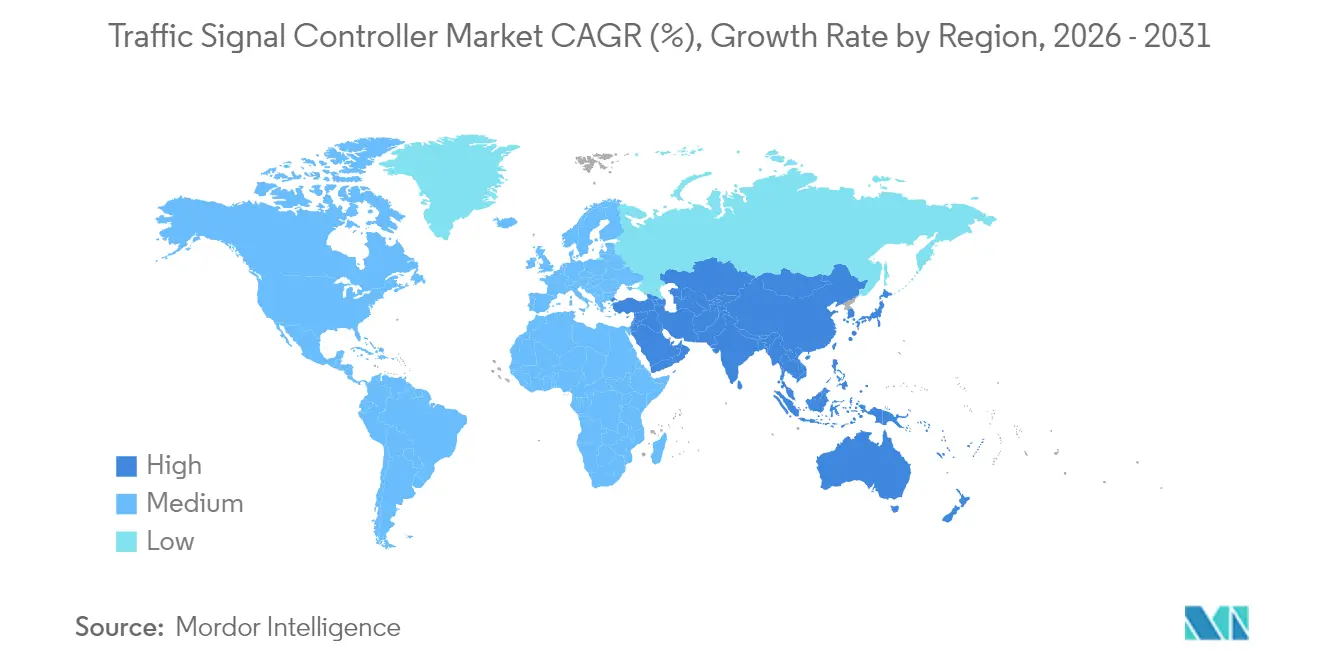

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,95 % am Markt für Verkehrssignalsteuerungen, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 12,92 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verkehrssignalsteuerungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Überlastung und Wachstum des Smart-City-Verkehrs | +2.8% | Global, konzentriert in asiatisch-pazifischen Megastädten | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte adaptive Verkehrssignalsteuerung | +1.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration von IoT und V2X | +1.6% | Frühe Einführung in Nordamerika und Europa, Skalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Edge-Computing-Steuerungen | +1.4% | Global, technologieorientierte Städte | Mittelfristig (2–4 Jahre) |

| Emissionsreduktionsvorschriften | +1.2% | Regulatorischer Druck in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Überlastung und Wachstum des Smart-City-Verkehrs

Verkehrsverzögerungen kosten asiatische Megastädte bereits 2–4 % des BIP an verlorener Produktivität, was Stadtregierungen dazu veranlasst, die Signalmodernisierung im Rahmen umfassenderer Mobilitätsmasterpläne zu priorisieren. Die Asiatische Entwicklungsbank schätzt, dass bis 2035 43 Billionen USD für Verkehrsinfrastruktur im asiatisch-pazifischen Raum ausgegeben werden, wobei 63 % auf Straßenanlagen entfallen, die eine fortschrittliche Signalsteuerung für Durchsatzgewinne erfordern[1]„Deckung des Infrastrukturbedarfs Asiens,” Asiatische Entwicklungsbank, adb.org . Die adaptive Korridoraufrüstung in Medellín reduzierte die durchschnittlichen Reisezeiten um 25 % und senkte die Verkehrsunfälle um 15 %, was belegt, dass Signalnachrüstungen unmittelbare gesellschaftliche Erträge liefern. Solche Leistungsnachweise überzeugen kommunale Kämmerer, Mittel von periodischen Neuzeitplanungsmaßnahmen auf Investitionsprogramme umzuschichten, die KI-fähige Steuerungen installieren. Der daraus resultierende Nachfrageschub stellt sicher, dass der Markt für Verkehrssignalsteuerungen ein zentraler Bestandteil jedes städtischen digitalen Infrastruktur-Fahrplans bleibt.

Staatliche Förderung für intelligente Verkehrsinfrastruktur

Öffentliche Finanzierungsmodelle haben sich von kilometerbasierter Sanierung hin zu Innovationszuschüssen entwickelt, die anspruchsvolle Verkehrssignallösungen finanzieren. Das Verkehrsministerium der Vereinigten Staaten vergab im Jahr 2024 54 Millionen USD an SMART-Zuschüssen für 34 Projekte, wobei acht Auszeichnungen für intelligente Signalpilotprojekte vorgesehen waren[2]„SMART-Förderprogramm Auszeichnungen 2024,” Verkehrsministerium der Vereinigten Staaten, transportation.gov . Europa spiegelt dieses Muster wider: Das Vereinigte Königreich stellte im Jahr 2024 0,999 Millionen GBP für adaptive Fußgängerpriorität-Pilotversuche bereit. Dedizierte Programme senken das Beschaffungsrisiko für lokale Behörden, indem sie die anfänglichen Technologiekosten übernehmen, und versprechen wiederkehrende Mittel, die an Leistungsmeilensteine geknüpft sind. Infolgedessen erleben Hersteller planbare Auftragsströme, während Integratoren Konsortien bilden, um zunehmend komplexe Anforderungen zur Einhaltung von Förderbedingungen zu erfüllen.

Einsatz KI-gestützter adaptiver Verkehrssignalsteuerung

Künstliche Intelligenz hat sich von kleinen Pilotprojekten hin zu portfolioweiten Rollouts entwickelt. Parallele Forschungen zu Agenten auf Basis großer Sprachmodelle, wie dem LLMLight-Framework, zeigen, dass diese Steuerungen typische Stausituationen besser bewältigen als frühere Systeme auf Basis von bestärkendem Lernen. Die kumulierten Belege positionieren KI-Adaption nicht als experimentelle Technologie, sondern als Basisfunktionalität für den nächsten Beschaffungszyklus, was den Übergang des Marktes für Verkehrssignalsteuerungen hin zur prädiktiven Optimierung beschleunigt.

Integration von IoT und V2X für Echtzeit-Optimierung

Fahrzeug-zu-Alles-Standards gestalten Steuerungsarchitekturen neu. Das Verkehrsministerium der Vereinigten Staaten finanzierte im Jahr 2024 60 Millionen USD für Arizona, Texas und Utah, um V2X-Einsatzvorrang für Einsatzfahrzeuge und Signalpriorität für den öffentlichen Nahverkehr in Korridorprojekte zu integrieren. Peer-Review-Studien bestätigen rund 15 % schnellere Reisezeiten und 8 % geringeren Kraftstoffverbrauch, wenn V2X-fähige Signale mit vernetzten Fahrzeugen koordinieren. Cellular-V2X übertrifft DSRC in Bezug auf Abdeckung und Mobilität, während 5G-Slicing deterministische Latenz für sicherheitskritische Phasen bietet. Da Fahrzeugflotten und Infrastruktur über das 5,9-GHz-ITS-Band verbunden werden, werden Steuerungen zu Knoten in einem Cloud-Edge-Netzwerk, das die Mobilität über eine gesamte Region hinweg optimiert und nicht nur an einer einzelnen Kreuzung, was V2X als zentralen Wachstumstreiber des Marktes für Verkehrssignalsteuerungen festigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Verkehrsingenieursfachkräften | -2.3% | Global, akut im asiatisch-pazifischen Raum und in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Interoperabilitätshürden bei Altsystemen | -2.3% | Global, konzentriert in reifen Märkten mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Hohe Installations- und Lebenszykluskosten | -1.8% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -1.2% | Global, regulatorischer Fokus in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Lebenszykluskosten

Der Einsatz adaptiver Steuerungen erfordert häufig Investitionen weit über den bloßen Schrankaustausch hinaus. Kreuzungserhebungen, Glasfaser-Backhaul, Detektionskameras und Mitarbeiterschulungen können die Kosten pro Standort je nach Umfang von 10.000 USD auf 120.000 USD erhöhen. Der nationale Verkehrssignal-Bericht bewertet die laufenden Betriebsausgaben in den USA auf jährlich 1,23 Milliarden USD, was kleine Gemeinden mit begrenzter Steuerbasis belastet. Die Migrationsstudie von Hampton Roads zeigte, dass die Zusammenführung unterschiedlicher Altschränke auf eine gemeinsame Plattform eine behördenübergreifende Koordination erforderte, was die Beschaffungszyklen verzögerte. Entwicklungsregionen stehen vor größeren Herausforderungen: Währungsvolatilität und Einfuhrzölle treiben die Hardwarepreise in die Höhe, während der Mangel an zertifizierten Technikern die Installationszeiträume verlängert. Ohne konzessionäre Finanzierung oder Fördermittel können Kostenbarrieren Projekte verzögern und die Expansion des Marktes für Verkehrssignalsteuerungen dämpfen.

Cybersicherheits- und Datenschutzrisiken

Da Steuerungen mit Cloud-Managementschichten verbunden werden, wächst ihre Angriffsfläche. Forschungen der Bundesstraßenverwaltung identifizierten weltweit einige anfällige Verkehrssensoren, die gekapert werden könnten, um Stop-and-Go-Wellen und Chaos bei der Notfallroutenführung zu erzeugen. Proof-of-Concept-Hacks zeigen, dass die Änderung weniger Phasenparameter ein gesamtes Netzwerk innerhalb von Minuten verstopfen kann. Infolgedessen entwirft das ATC-Cybersicherheitsprojekt gehärtete Firmware- und Authentifizierungsrichtlinien, die die Grundkapitalkosten erhöhen. Die Datenschutz-Grundverordnung der Europäischen Union fügt weitere Komplexität hinzu, indem sie Fahrzeugsondierungsdaten als personenbezogene Informationen einstuft. Behörden fordern daher NIST-konforme Verschlüsselung, Zwei-Faktor-Authentifizierung und Fernabschaltfunktionen in neuen Ausschreibungen. Anbieter, die keine robusten Cybersicherheitskontrollen nachweisen können, riskieren den Ausschluss von hochwertigen Beschaffungsverfahren, was ihren Marktanteil im Markt für Verkehrssignalsteuerungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aktuierte Systeme führen trotz adaptivem Wachstum

Aktuierte/phasenbasierte Steuerungen hielten im Jahr 2025 einen Anteil von 47,62 % am Markt für Verkehrssignalsteuerungen, gestützt durch jahrzehntelange Zuverlässigkeit und eine große installierte Basis, die schrittweise Upgrades begünstigt. Ihre vergleichsweise moderaten Preispunkte und die Kompatibilität mit induktiven Schleifendetektoren entsprechen den Budgets von Gemeinden, die eine schrittweise Modernisierung anstreben. Im Gegensatz dazu wird für adaptive/intelligente Modelle bis 2031 eine CAGR von 12,22 % prognostiziert, da Stadtbehörden der dynamischen Optimierung Priorität einräumen, die Verzögerungen ohne Straßenerweiterungen reduziert. Technologische Fortschritte überlagern nun Cloud-Analysen auf traditioneller aktuierter Hardware, verlängern die Nutzungsdauer und fügen KI-Funktionen hinzu. Neue Steuerungen integrieren GPU-Module zur Ausführung von Algorithmen des bestärkenden Lernens, was den Übergang von reaktiver Phasenauswahl zur prädiktiven Aufteilungsoptimierung ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-gestützte Systeme transformieren traditionelle Ansätze

Vollaktuierte Technologie erfasste im Jahr 2025 einen Anteil von 38,92 % am Markt für Verkehrssignalsteuerungen, was ihre Rolle als Standardlösung für Kreuzungen mit Fahrzeugdetektion widerspiegelt. Festzeitzyklen werden weiterhin in Nebenstraßen eingesetzt, wo der Verkehrsfluss vorhersehbar bleibt. Halbaktuierte Lösungen bewältigen die Variabilität in Spitzenzeiten für städtische Hauptstraßen. KI-gestützte adaptive Steuerungen bieten jedoch mit einer CAGR von 12,87 % die besten Wachstumsaussichten dank messbarer Ergebnisse. Die nächtliche Optimierung in Taipeh erzielte 35 % kürzere Wartezeiten und jährliche Vorteile von 1,83 Millionen TWD pro Kreuzung. Edge-Computing ermöglicht latenzempfindliche Entscheidungen lokal, während Cloud-Dashboards eine makroebene Koordination bieten. Diese Architekturen ermöglichen es Behörden, von reaktiven zu selbstlernenden Betriebsweisen zu wechseln, was KI als technologischen Dreh- und Angelpunkt der Entwicklung des Marktes für Verkehrssignalsteuerungen festigt.

Nach Installationsumgebung: Städtische Dominanz steht vor der Herausforderung durch Autobahnen

Städtische Kreuzungen machten im Jahr 2025 57,64 % des Marktanteils am Markt für Verkehrssignalsteuerungen aus, was die hohe Dichte signalisierter Kreuzungen in städtischen Kernen widerspiegelt. Multimodale Anforderungen – Busse, Radfahrer und Fußgänger – treiben die Nachfrage nach fortschrittlicher Phasenlogik, Vorrang für den öffentlichen Nahverkehr und Fußgänger-Scramble-Funktionen an. Autobahn- und Schnellstraßenkorridore, die traditionell eher durch Auffahrtsregler als durch vollständige Steuerungen geregelt werden, sollen mit einer CAGR von 11,12 % wachsen, da Behörden koordinierte Signalsysteme entlang städtischer Hauptstraßen einführen, die regionale Autobahnen speisen. Die im Jahr 2024 vergebenen V2X-Korridorzuschüsse in Höhe von 60 Millionen USD veranschaulichen diesen Wandel und finanzieren Projekte in Arizona und Texas, die Auffahrtsrampen mit dem Hauptverkehrsfluss für einen reibungsloseren Durchsatz synchronisieren. Da der überregionale Reiseverkehr wieder zunimmt, stellen koordinierte Autobahn-Lösungen sicher, dass das Wachstum des Marktes für Verkehrssignalsteuerungen über innerstädtische Grenzen hinaus auf weiträumige Netzwerke ausgedehnt wird.

Nach Kommunikationsschnittstelle: Kabelgebundene Systeme weichen zellularer Innovation

Kabelgebundene Verbindungen werden im Jahr 2025 noch immer 50,54 % der Steuerungskommunikationsverbindungen ausmachen, da sie bewährte Betriebszeit- und Bandbreitenvorteile bieten. Serielle Verbindungen verbleiben in Altnetzwerken, wo Kapital für Glasfaser-Upgrades knapp ist. Der Schwung verlagert sich jedoch hin zu Cellular-V2X, das bis 2031 eine CAGR von 12,41 % erzielen soll. Direkte Fahrzeug-Infrastruktur-Kommunikation eliminiert den Bedarf an Straßenrandeinheiten, senkt die Installationskosten und ermöglicht Geschwindigkeitsharmonisierung. Unabhängige Studien zeigen potenzielle Verzögerungseinsparungen von 15 % und Kraftstoffreduktionen von 8 %, wenn die Phasenauswahl Sondierungsfahrzeugdaten einbezieht. WLAN- und Mesh-Lösungen dienen Campus- und Veranstaltungsanwendungen, die eine schnelle Einrichtung erfordern. Im Laufe der Zeit werden Dual-Mode-Funkgeräte, die Ethernet-Backhaul und 5G-Sidelink kombinieren, voraussichtlich neue Aufträge dominieren und sicherstellen, dass sich der Markt für Verkehrssignalsteuerungen im Einklang mit der Durchdringung vernetzter Fahrzeuge entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommunale Behörden stehen im Wettbewerb mit Smart-City-Integratoren

Kommunale Verkehrsabteilungen dominierten im Jahr 2025 mit 64,05 % der Umsätze, da sie die meisten signalisierten Kreuzungen weltweit besitzen. Ihre Beschaffung folgt häufig Fünfjahres-Ersatzzyklen, die eng an Investitionsbudgets gekoppelt sind. Smart-City-Integratoren sind jedoch mit einer CAGR von 12,79 % die am schnellsten wachsende Kundengruppe und profitieren von Design-Build-Operate-Verträgen, die Konnektivität, SCADA und städtische Analyseebenen mit Signalsteuerung bündeln. Das SMART-Förderprogramm leitet Mittel an Integratoren weiter, die in der Lage sind, domänenübergreifende Projekte zu liefern, einschließlich Umweltsensoren und Bordsteinmanagement, neben traditioneller Signalhardware. Straßenbehörden übernehmen Korridorlösungen, um Güterverkehrsmobilitätsziele zu erfüllen, während private Industrieparks maßgeschneiderte Steuerungen für das Management von Schichtwechselspitzen spezifizieren. Diese Diversifizierung verlagert die Verhandlungsmacht hin zu serviceorientierten Unternehmen, die komplexe Ökosysteme orchestrieren, und gestaltet die Wertpools innerhalb der Branche der Verkehrssignalsteuerungen neu.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 36,95 % des Umsatzes im Markt für Verkehrssignalsteuerungen, gestützt durch planbare Bundesprogramme wie die 54 Millionen USD SMART-Zuschüsse für intelligente Signalprojekte. Ausgereifte Anlagenmanagement-Rahmenwerke ermöglichen eine schnelle Mittelauszahlung, und das Infrastrukturgesetz der Biden-Harris-Regierung sichert mehrjährige Finanzierung. Kanadische Provinzen ergänzen Bundesmaßnahmen durch regionale Smart-Korridor-Programme, die grenzüberschreitende Güterverkehrsströme synchronisieren. Das Ergebnis ist eine kontinuierliche Upgrade-Aktivität, bei der Behörden von veralteten NEMA-Schränken auf cybersichere ATC-Plattformen migrieren.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,92 % bis 2031 die am schnellsten wachsende Region. Die Prognose der Asiatischen Entwicklungsbank von 43 Billionen USD an Verkehrsinvestitionen, von denen 63 % auf Straßennetze abzielen, unterstreicht das Ausmaß der Chancen. Chinas nationales Smart-City-Programm finanziert KI-Steuerungen in städtischen Clustern der zweiten Ebene, während Indiens Smart-Cities-Mission Ausschreibungen für adaptive Signale beschleunigt, die Staus ohne Landkauf reduzieren. Japan, Singapur und Südkorea nutzen ihre inländische Halbleiterkapazität, um V2X-fähige Systeme vor der Einführung kommerzieller Fahrzeuge zu erproben. Gemeinsam vergrößern diese Initiativen den Markt für Verkehrssignalsteuerungen schneller als in jeder anderen Region.

Europa hält einen stetigen Kurs, der durch Klimagesetzgebung angetrieben wird, die Verkehrsoptimierung als Hebel zur Kohlenstoffreduzierung priorisiert. Städte, die Niedrigemissionszonen einrichten, setzen auf adaptive Phasensteuerung, um zu verhindern, dass umgeleitete Verkehrsströme neue Stauschwerpunkte schaffen. Die Übernahme der irischen Elmore Group durch SWARCO im Juli 2024 stärkt die regionale Konsolidierung und bietet Behörden eine paneuropäische Serviceabdeckung. Das Vereinigte Königreich setzt dynamisches Verkehrsmanagement ein, das durch nationale Zuschüsse in Höhe von 0,999 Millionen GBP finanziert wird, und nordische Länder digitalisieren Hauptstraßennetze zur Unterstützung von Tests mit vernetzten autonomen Fahrzeugen. Cybersicherheitsvorschriften wie NIS-2 erhöhen die Beschaffungshürden, begünstigen aber auch Anbieter mit nachgewiesenen Sicherheitsnachweisen und erhalten so Premiumpreise im Markt für Verkehrssignalsteuerungen.

Wettbewerbslandschaft

Der Markt für Verkehrssignalsteuerungen weist eine moderate Konzentration auf, die von Siemens Mobility, Yunex Traffic und SWARCO dominiert wird, die jeweils Akquisitionsstrategien nutzen, um ihre geografische Reichweite und Produktbreite zu erweitern. Yunex, jetzt unter Atlantia, setzt die Stratos-UTMC-Suite ein, die Lancashire im Dezember 2024 installierte, um stadtweite Staus zu managen, und demonstriert damit die Fähigkeit des Unternehmens, Software mit straßenseitiger Hardware zu integrieren.

SWARCO verfolgt einen Expansionspfad, der auf regionalen Ergänzungen basiert; der Kauf der irischen Elmore Group im Juli 2024 erweiterte sein europäisches Portfolio für intelligente Transportsysteme und fügte Servicekapazitäten in Westeuropa hinzu. Frühere Übernahmen von McCain und Dynniq stärkten SWARCOs Stellung in Nordamerika und im Benelux-Raum und belegen eine bewusste Strategie zur Sicherung lokaler Wartungsstandorte, die Behörden für Betriebszeitgarantien schätzen. Wettbewerber wie Econolite und Trafficware konzentrieren sich auf NEMA-Schränke für die Vereinigten Staaten, gehen aber zunehmend Partnerschaften mit KI-Analyse-Start-ups ein, um relevant zu bleiben, da Software Angebote differenziert.

Der Technologiewettbewerb verlagert sich nun hin zu Edge-KI, V2X-Bereitschaft und Cyberhärtung statt zu Metallgehäusen. Anbieter integrieren Trusted Platform Modules und Zero-Trust-Architekturen, um die Richtlinien des ATC-Cybersicherheitsprojekts der Bundesstraßenverwaltung zu erfüllen. Strategische Allianzen mit Mobilfunkbetreibern unterstützen 5G-V2X-Pilotprojekte, während offene API-Steuerungen Drittanbieter-Algorithmusentwickler einladen und ein Ökosystem-Spiel schaffen. Chancen in weißen Flecken bestehen in Schwellenmärkten, wo Infrastrukturverpflichtungen die aktuelle Lieferantenkapazität übersteigen, was mittelgroßen regionalen Unternehmen ermöglicht, einen Erstmover-Status zu sichern. Insgesamt hängt die Differenzierung von Software-Agilität und Sicherheitsgewährleistung ab – Themen, die den zukünftigen Marktanteil im Markt für Verkehrssignalsteuerungen weiterhin prägen werden.

Marktführer in der Branche der Verkehrssignalsteuerungen

Siemens Mobility

Econolite

SWARCO

Q-Free ASA

Sumitomo Electric Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Yunex Traffic installierte sein Stratos-UTMC-System in Lancashire und verbesserte damit das städtische Verkehrsmanagement durch netzwerkweite adaptive Steuerung.

- Dezember 2024: Das Verkehrsministerium der Vereinigten Staaten kündigte 130 Millionen USD an SMART-Fördermitteln für 23 Bundesstaaten an, wobei intelligente Verkehrssignaltechnologien eine dedizierte Zuweisung erhielten.

- Oktober 2024: Die Biden-Harris-Regierung vergab über 96 Millionen USD an Zuschüssen für fortschrittliche Technologien für Projekte, darunter adaptive Signalaufrüstungen in Florida und den Einsatz von V2X-Korridoren in Texas.

Berichtsumfang des globalen Marktes für Verkehrssignalsteuerungen

Eine Verkehrssignalsteuerung bezeichnet ein automatisiertes System, das die Abfolge und das Timing von Ampeln regelt, indem es den Bedarf von Kraftfahrzeugen und Fußgängern überwacht. Diese Steuerungen verwenden Sensoren und Zeitgeber, um zu bestimmen, wann die Ampel wechseln soll, was eine reibungslose Bewegung von Fahrzeugen durch Kreuzungen ermöglicht und dazu beiträgt, Verkehrsstaus zu reduzieren, die Sicherheit zu verbessern und die Gesamteffizienz des Verkehrsnetzes zu steigern.

Der Markt ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Intervallsteuerungen, Phasensteuerungen und adaptive Steuerungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) ermittelt.

| Intervall-/Festzeitsteuerungen |

| Aktuierte/phasenbasierte Steuerungen |

| Adaptive/intelligente Steuerungen |

| Zentralisierte Cloud-Steuerungen |

| Solarbetriebene Steuerungen |

| Festzeit-Festzyklus |

| Halbaktuiert |

| Vollaktuiert |

| KI-gestützte adaptive Steuerung |

| Edge-Computing-fähig |

| Städtische Kreuzungen |

| Autobahnen und Schnellstraßen |

| Fußgängerüberwege und Schulzonen |

| Parkeinrichtungen und Campusgelände |

| Vorrangkorridore für den öffentlichen Nahverkehr |

| Kabelgebunden (Ethernet/Seriell) |

| Kabellos (WLAN/Mobilfunk) |

| DSRC |

| Cellular-V2X |

| Kommunale und städtische Verkehrsbehörden |

| Autobahn- und Verkehrsministerien |

| Smart-City-Integratoren und Generalunternehmer |

| Private Industrieparks und Campusgelände |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Intervall-/Festzeitsteuerungen | |

| Aktuierte/phasenbasierte Steuerungen | ||

| Adaptive/intelligente Steuerungen | ||

| Zentralisierte Cloud-Steuerungen | ||

| Solarbetriebene Steuerungen | ||

| Nach Technologie | Festzeit-Festzyklus | |

| Halbaktuiert | ||

| Vollaktuiert | ||

| KI-gestützte adaptive Steuerung | ||

| Edge-Computing-fähig | ||

| Nach Installationsumgebung | Städtische Kreuzungen | |

| Autobahnen und Schnellstraßen | ||

| Fußgängerüberwege und Schulzonen | ||

| Parkeinrichtungen und Campusgelände | ||

| Vorrangkorridore für den öffentlichen Nahverkehr | ||

| Nach Kommunikationsschnittstelle | Kabelgebunden (Ethernet/Seriell) | |

| Kabellos (WLAN/Mobilfunk) | ||

| DSRC | ||

| Cellular-V2X | ||

| Nach Endnutzer | Kommunale und städtische Verkehrsbehörden | |

| Autobahn- und Verkehrsministerien | ||

| Smart-City-Integratoren und Generalunternehmer | ||

| Private Industrieparks und Campusgelände | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verkehrssignalsteuerungen und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 6,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,54 Milliarden USD erreichen, was einer CAGR von 12,38 % entspricht.

Welches Endnutzersegment hält den größten Anteil?

Kommunale und städtische Verkehrsbehörden machen 64,05 % des Umsatzes im Jahr 2025 aus, was ihr Eigentum an den meisten signalisierten Kreuzungen widerspiegelt.

Welches Technologiesegment wächst am schnellsten?

KI-gestützte adaptive Steuerungen sind die am schnellsten wachsende Technologie mit einer CAGR von 12,87 % bis 2031.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,92 % wachsen, unterstützt durch geplante Verkehrsinfrastrukturausgaben von 43 Billionen USD bis 2035.

Was sind die wichtigsten Treiber, die die Marktnachfrage antreiben?

Städtische Überlastung, staatliche Förderprogramme wie die US-amerikanischen SMART-Zuschüsse sowie der Wandel hin zu KI-gestützten, V2X-fähigen Systemen sind die primären Wachstumskatalysatoren.

Wie bedeutsam sind Cybersicherheitsrisiken bei neuen Installationen?

Weltweit wurden einige anfällige Verkehrssensoren identifiziert, was Behörden dazu veranlasst, gehärtete Firmware und Zero-Trust-Architekturen in Beschaffungsspezifikationen vorzuschreiben.

Seite zuletzt aktualisiert am: