China EV-Ladeinfrastruktur-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

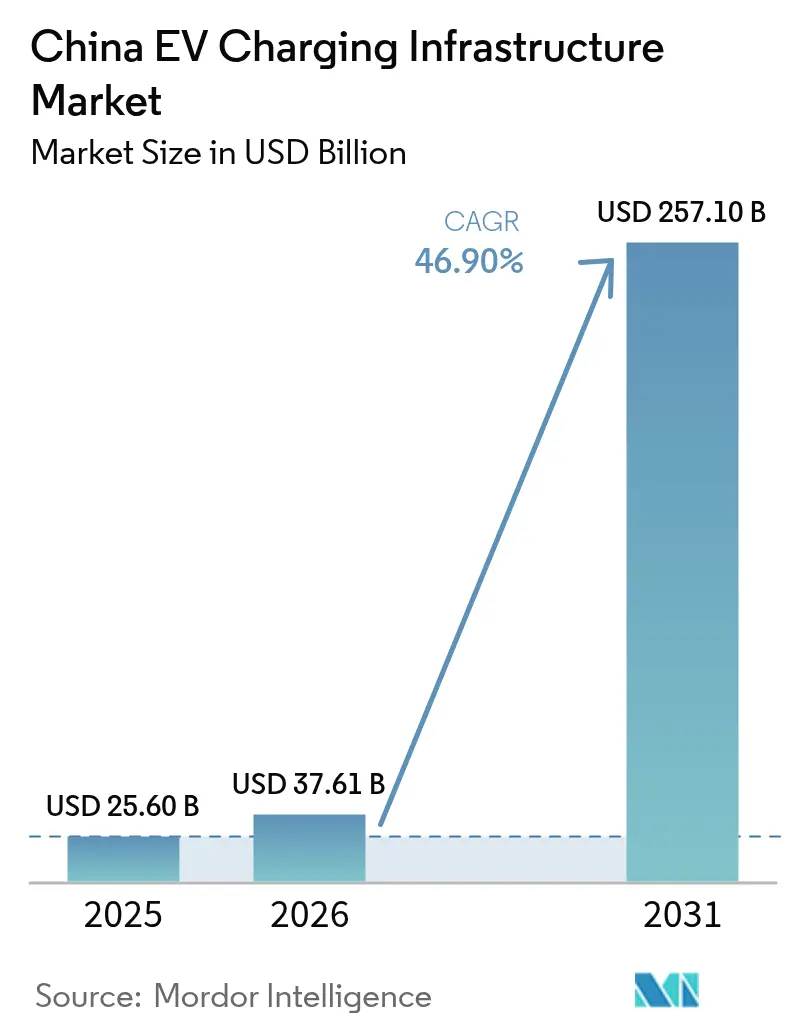

| Marktgröße im Basisjahr (2025) | 25.60 Milliarden US-Dollar |

| Marktgröße (2026) | 37.61 Milliarden US-Dollar |

| Marktgröße (2031) | 257.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 46.90% CAGR |

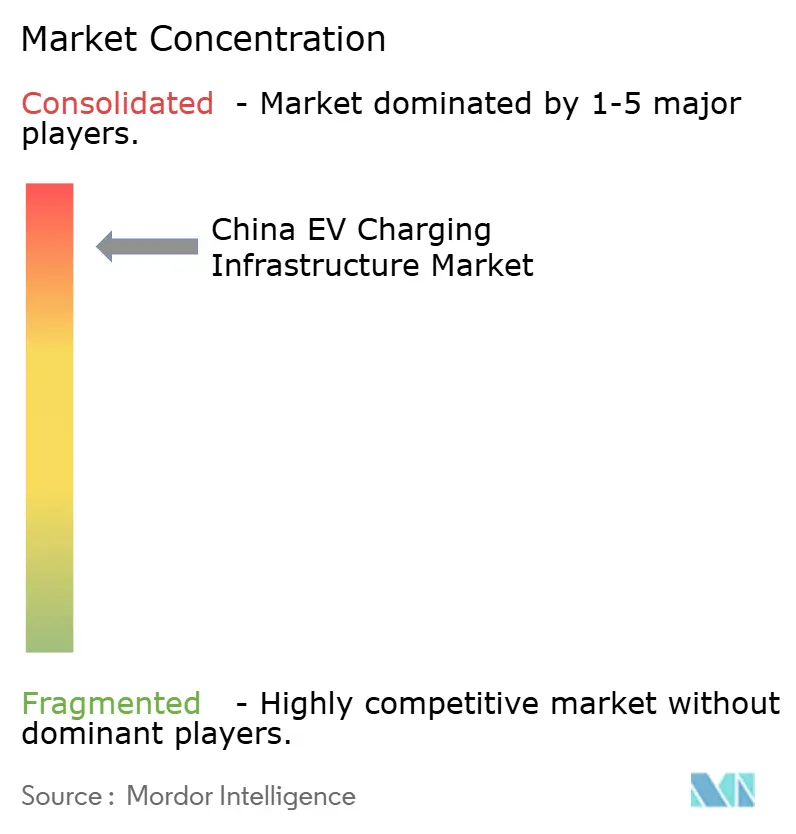

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China EV-Ladeinfrastruktur-Marktanalyse von Mordor Intelligence

Der Markt für EV-Ladeinfrastruktur in China wird voraussichtlich von 25,60 Milliarden USD im Jahr 2025 auf 37,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 257,1 Milliarden USD bei einer CAGR von 46,9 % über den Zeitraum 2026–2031 erreichen. Diese außergewöhnliche Wachstumsdynamik baut auf der historischen CAGR von 49,50 % auf, die zwischen 2020 und 2024 beobachtet wurde, und spiegelt den Übergang des Marktes von rascher Expansion hin zu qualitätsorientierter Optimierung wider. Bis Ende November 2025 überstieg Chinas Bestand an EV-Ladepunkten 19,32 Millionen Einheiten, darunter 4,63 Millionen öffentliche Ladeeinrichtungen und über 14,7 Millionen private Installationen.[1]Stärkung der Aufbaukapazitäten für den Dienst am Ladenetz und Beschleunigung der Entwicklung eines neuen Typs von Stromsystem,

Nationale Entwicklungs- und Reformkommission, ndrc.gov.cn.

Wesentliche Erkenntnisse des Berichts

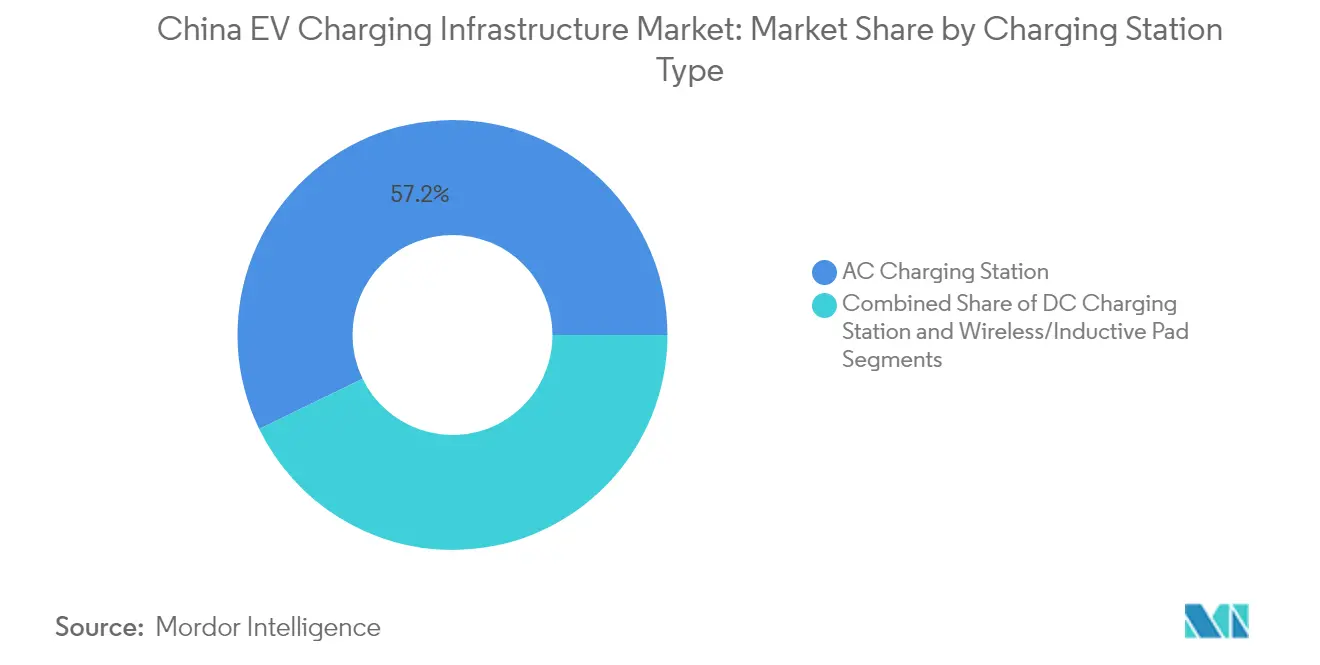

- Nach Typ der Ladestation führten AC-Einheiten mit einem Marktanteil von 57,21 % am Markt für EV-Ladeinfrastruktur in China im Jahr 2025; DC-Schnelllader über 150 kW werden voraussichtlich bis 2031 mit einer CAGR von 26,41 % wachsen.

- Nach Leistungsabgabe entfiel auf Level 2 (7,1 bis 22 kW) ein Marktanteil von 43,67 % am Markt für EV-Ladeinfrastruktur in China im Jahr 2025, während das Segment mit mehr als 350 kW auf dem Weg zu einer CAGR von 37,21 % bis 2031 ist.

- Nach Installationsstandort entfielen auf öffentliche städtische Standorte 47,42 % des Umsatzes im Jahr 2025; Flottendepotzentren werden mit einer CAGR von 31,54 % wachsen.

- Nach Nutzeranwendung dominierte die öffentliche Infrastruktur mit einem Anteil von 71,93 % am Markt für EV-Ladeinfrastruktur in China im Jahr 2025, während Flotten-/Gewerbebetriebe mit einer CAGR von 24,09 % wachsen werden.

- Nach Steckverbinderstandard entfielen auf GB/T DC 66,25 % des Umsatzes im Jahr 2025; CCS2 wird mit einer CAGR von 34,03 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftfahrzeuge 80,74 % des Umsatzes im Jahr 2025; schwere Lkw und Busse werden mit einer CAGR von 33,74 % wachsen.

- Nach Geografie führte Ostchina mit einem Marktanteil von 31,12 % am Markt für EV-Ladeinfrastruktur in China im Jahr 2025; Südwestchina ist die am schnellsten wachsende Region mit einer CAGR von 18,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für EV-Ladeinfrastruktur in China

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive NEV-Mandate beschleunigen die Nachfrage nach Ladestationen | +7.2% | National, mit stärksten Auswirkungen in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Ultroschnellladezentren | +6.5% | National, konzentriert in Ostchina und Süd-Mittelchina | Kurzfristig (≤ 2 Jahre) |

| EV-Flottenboom treibt Depot-Schnellladung an | +5.8% | Städtische Zentren, insbesondere Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Akku-Tausch-fähige EV ermöglichen Hybridstationen | +5.4% | National, mit Konzentration in Ostchina | Mittelfristig (2–4 Jahre) |

| Netzrandnahe V2G-Pilotprojekte fördern intelligente Ladegeräte | +5.3% | Pilotstädte einschließlich Peking, Shanghai, Guangzhou | Langfristig (≥ 4 Jahre) |

| Grüne Korridore priorisieren Autobahn-Schnelllader | +4.9% | Intercity-Autobahnen im Jangtse-Flussdelta und der Großen Bucht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressives NEV-Doppelkreditsystem-Mandat beschleunigt die Nachfrage nach Ladestationen

Chinas NEV-Doppelkreditsystem-Politik, die Kraftstoffverbrauchsgutschriften mit NEV-Produktionsquoten kombiniert, ist zu einem starken Treiber für den Ausbau der Ladeinfrastruktur geworden. Die Politik verpflichtet Automobilhersteller, bestimmte NEV-Produktionsziele zu erreichen oder Gutschriften von anderen Herstellern zu erwerben, was strukturelle Anreize für die Einführung von Elektrofahrzeugen schafft. Ab 2024 schreibt die Politik vor, dass NEV mindestens 28 % der Produktion eines Automobilherstellers ausmachen, wobei dieser Prozentsatz bis 2030 auf 40 % steigen soll (HEV TCP). Dieser Regulierungsrahmen hat die Nachfrage nach Ladeinfrastruktur, insbesondere in städtischen Zentren mit der höchsten EV-Durchdringung, katalysiert. Die Auswirkungen des Mandats erstrecken sich über Personenkraftfahrzeuge hinaus auf gewerbliche Flotten, mit Anforderungen an den öffentlichen Nahverkehr und Logistikunternehmen, Elektrifizierungsziele zu erreichen. Dieser umfassende Ansatz hat ein robustes Ökosystem für die Entwicklung der Ladeinfrastruktur geschaffen, wobei die Regierung darauf abzielt, bis 2025 ein Fahrzeug-zu-Ladestation-Verhältnis von 2:1 und bis 2030 von 1:1 zu etablieren.[2] JAHRESBERICHT 2024 – Der Elektroantrieb schreitet voran,

HEV TCP, evtcp.org.

Staatliche „Neue-Infrastruktur”-Förderung und Subventionen für Ultroschnellladezentren

Die Einstufung der EV-Ladeinfrastruktur durch die chinesische Regierung als Teil der „Neuen Infrastruktur”-Initiative hat erhebliche Mittel und politische Unterstützung freigesetzt. Diese strategische Kategorisierung, gemeinsam mit 5G-Netzen und Rechenzentren, hat die Ladeinfrastruktur zu einer nationalen Priorität erhoben und sowohl öffentliche als auch private Investitionen angezogen. Im Jahr 2024 hat China 4,222 Millionen EV-Ladepunkte hinzugefügt, ein Anstieg von 25 % gegenüber 2023, darunter 830.000 öffentliche und 3,368 Millionen private Punkte. Der Fokus hat sich auf ultraschnelle Ladezentren verlagert, mit Subventionen, die speziell auf Hochleistungsinstallationen über 150 kW abzielen. Diese Zentren sind strategisch entlang von Autobahnen und in städtischen Zentren positioniert, um Reichweitenangst zu bekämpfen und den Ladekomfort zu verbessern. Die finanzielle Unterstützung der Regierung umfasst direkte Subventionen, Steueranreize und bevorzugte Landzuweisung, was ein günstiges Umfeld für den Infrastrukturausbau schafft. Dieser Ansatz war besonders effektiv bei der Beschleunigung des Ausbaus der Ladeinfrastruktur in weniger entwickelten Regionen und trägt dazu bei, das Stadt-Land-Gefälle beim Ladezugang zu verringern.

Boom bei Fahrtenvermittlungs- und Logistik-EV-Flotten erfordert Depot-Schnellladen

Die Elektrifizierung von Fahrtenvermittlungsflotten und der Logistik auf der letzten Meile intensiviert die Nachfrage nach depotbasiertem Schnellladen, das die Standzeiten der Fahrzeuge minimieren kann. DiDi und andere Betreiber bauen dedizierte Ladehöfe auf, und Shenzhens nahezu vollständig elektrische Taxiflotte bestätigt die wirtschaftliche Tragfähigkeit von Ladegeräten mit hoher Auslastung in Kombination mit bevorzugten Stromtarifen. Kommunale Subventionen für Flottendepots schaffen zusammen mit vereinfachten Genehmigungsverfahren Anreize für den Markt für EV-Ladeinfrastruktur in China, sich hin zu zweckgebauten gewerblichen Knotenpunkten anstatt ausschließlich öffentlichen Straßeneinheiten zu entwickeln.

Netzrandnahe Digitalisierung und V2G-Pilotprojekte fördern den Rollout intelligenter Ladestationen

Im April 2025 genehmigte die Nationale Entwicklungs- und Reformkommission (NDRC) 30 V2G-Pilotprojekte in neun Städten, die Ladestationen als dezentrale Energieanlagen positionieren. IoT-fähige Stationen optimieren jetzt Energieflüsse mithilfe von Zeitvariablen Tarifen und KI-gesteuertem Lastmanagement. Der Aktionsplan für das neue Stromsystem der Regierung (2024–2027) priorisiert softwaredefinierte Infrastruktur, die Spitzenlastreduzierung, Nachfragesteuerung und Hilfsdienste erbringen kann – eine entscheidende Weiterentwicklung für die Rentabilität im Markt für EV-Ladeinfrastruktur in China.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe verzögern städtische Ladestations-Genehmigungen | -3.2% | Städte der ersten und zweiten Kategorie, insbesondere in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Geringe Auslastung der Ladestationen belastet Betreibermarginen | -2.8% | National, mit stärkeren Auswirkungen in weniger entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Brandschutz- und Flächenvorschriften erhöhen die Investitionsausgaben | -2.5% | Städtische Zentren, insbesondere in dicht besiedelten Gebieten | Mittelfristig (2–4 Jahre) |

| Fragmentiertes E-Roaming trotz nationaler Plattform | -2.3% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei städtischen Verteilnetz-Transformatoren verzögern Genehmigungen

Hochleistungszentren in gewachsenen Stadtkernen stoßen an die Kapazitätsgrenzen lokaler Transformatoren, was Genehmigungszyklen verlängert und Netzanschlusskosten in die Höhe treibt. Versorgungsunternehmen rüsten Hardware auf, doch die Bauzeiten hinken der Ladenachfrage hinterher, insbesondere in älteren Innenstadtnetzen. Betreiber begegnen dem Problem mit ortsseitigem Batteriespeicher zur Lastspitzenkappung, doch solche Hybridsysteme erhöhen die Kapitalintensität und belasten die kurzfristige Rendite, was die Expansion des Marktes für EV-Ladeinfrastruktur in China vorübergehend dämpft.

Geringe Auslastung öffentlicher Ladestationen belastet Betreibermarginen

Die durchschnittliche Auslastung an vielen öffentlichen Standorten liegt unter 10 %, weit unter dem als Break-even betrachteten Schwellenwert von 30 %. Nachfragedefizite außerhalb der Stoßzeiten belasten den Cashflow, insbesondere in wenig frequentierten Korridoren. Betreiber reagieren mit dynamischer Preisgestaltung, Einzelhandelspartnerschaften und datengesteuerter Terminplanung, um den Durchsatz zu steigern. Bis ausgewogene Lastprofile mit der Netzwerkverdichtung übereinstimmen, wird die Unterauslastung die kurzfristige Margenverbesserung im Markt für EV-Ladeinfrastruktur in China weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ der Ladestation: DC-Schnellladen beschleunigt sich jenseits der AC-Dominanz

AC-Ladestationen hielten im Jahr 2025 einen Marktanteil von 57,21 % am Markt für EV-Ladeinfrastruktur in China, was die kostengünstige Bereitstellung in Wohn- und Arbeitsplatztiefen widerspiegelt. Hochleistungs-DC-Stationen über 150 kW verzeichneten jedoch eine CAGR von 26,41 % und bilden nun das Rückgrat staatlich geförderter Autobahnkorridore und städtischer Zentren. Staatliche Subventionen für ultraschnelle Ladegeräte und BYDs Einführung von 1.000-kW-Systemen unterstreichen den Schwung hin zu tankähnlichen Ladezeiten. Kabellose Bordsteinsysteme bleiben eine Nischenanwendung, sind jedoch für Taxistellplätze und Buswendeplätze praktikabel, wo der Komfort ohne Steckverbindung die Investitionskosten aufwiegt. Der Wettbewerbsdruck steigt, da Automobilhersteller proprietäre DC-Netze integrieren, was Versorgungsunternehmen und unabhängige Betreiber dazu zwingt, bestehende AC-Bestände aufzurüsten.

Der DC-Schwung verändert auch die Umsatzmischung. Höhere Tarife und Mehrwertdienste wie Fahrzeugvorkonditionierung, Batteriezustandsprüfungen und Vor-Ort-Einzelhandel ermöglichen es Betreibern, den Ertrag pro Ladevorgang zu steigern. Netzinteraktive Wechselrichter in der nächsten Generation von DC-Geräten unterstützen V2G-Pilotprojekte und schaffen Nebeneinnahmen und verbessern die Projektfinanzierbarkeit. Da sich die Nachfrage um Hochleistungsformate konsolidiert, werden AC-Installationen in Richtung Langsamlade-Umgebungen verschoben, während DC-Stationen das öffentliche Gesicht des Marktes für EV-Ladeinfrastruktur in China definieren.

Nach Leistungsabgabe: Megawatt-Plattformen treten in den Schwerlastverkehr ein

Level-2-Einheiten (7,1 bis 22 kW) repräsentierten im Jahr 2025 43,67 % der Marktgröße für EV-Ladeinfrastruktur in China und bieten nächtliches Heimladen und Nachladen am Arbeitsplatz. Das Wachstum verlagert sich auf die Klasse über 350 kW, die mit einer CAGR von 37,21 % wächst, da elektrische Lkw und Überlandbusse eine schnelle Abfertigung benötigen. Durchbrüche im Thermomanagement ermöglichen es flüssigkeitsgekühlten Kabeln und Leistungselektronik, sicher Megawatt-Leistungen zu liefern, während Pufferbatterien Netzspitzen abfangen. Das 151-350-kW-Segment skaliert in städtischen Schnellladeplätzen und balanciert Kosten und Geschwindigkeit für Personenelektrofahrzeuge.

Megawatt-Laden wird gemeinsam mit Solar-Überdachungen und ortsseitigem Speicher realisiert und verwandelt Logistikdepots in integrierte Energiezentren. Die Autobahnanlagen von State Grid haben 700-kW-Steckverbinder für den Fernfrachtverkehr getestet und die netzseitige Machbarkeit bestätigt. Der Schwerlastverkehr könnte die Kapazitätsplanung neu definieren, wenn Standards reifen, und einen weiteren Investitionsausgabenzyklus schaffen, der hochleistungsfähige Formate als zentrales Wachstumsfeld für den Markt für EV-Ladeinfrastruktur in China festigt.

Nach Installationsstandort: Depotzentraen treiben die gewerbliche Elektrifizierung voran

Öffentliche städtische Parkplätze erzielten im Jahr 2025 47,42 % des Umsatzes und bieten Sichtbarkeit und diversifizierten Besucherverkehr. Doch Flottendepots sind die herausragende Entwicklung, die mit einer CAGR von 31,54 % wachsen, getragen von Fahrtenvermittlungs-, Taxi- und Lieferflotten auf der letzten Meile. Interessengruppen wie städtische Verkehrsbetriebe und Paketunternehmen kofinanzieren dedizierte Betriebshöfe, die nächtliche Ladefenster und vorhersehbare Energiekosten garantieren. Betriebliche Stellplätze tragen inkrementell bei, da Unternehmen Ladestationen in ihre ESG-Programme integrieren.

Korridorstationen entlang nationaler Autobahnen erhalten direkte staatliche Unterstützung, was eine flächendeckende Abdeckung ermöglicht, die Reichweitenangst für Langstreckenfahrer lindert. Im Gegensatz dazu haben Hochhauswohnkomplexe aufgrund gemeinsamer Parkplätze und Leistungsbeschränkungen Schwierigkeiten mit der Nachrüstung, was private Installationen verlangsamt. Der Wandel zu depotzentrischen Modellen zeigt, dass die betriebliche Verfügbarkeit, nicht nur die geografische Lage, die Investitionsmuster im Markt für EV-Ladeinfrastruktur in China steuern wird.

Nach Nutzeranwendung: Gewerbliche Flotten verändern den traditionellen Mix

Die öffentliche Infrastruktur dominierte im Jahr 2025 mit 71,93 % des Umsatzes, getragen von staatlichem Eigentum und Versorgungspartnerschaften. Die Nachfrage gewerblicher Flotten steigt mit einer CAGR von 24,09 %, da Logistik-, Stadtbus- und Firmenfahrzeuge auf elektrische Antriebe umsteigen. Betreiber umwerben Flotten mit verwalteten Serviceverträgen, die Hardware, Software und Energie zu vorhersehbaren Gebühren bündeln, und wandeln so Investitionsausgaben in Betriebsausgaben um, was die Einführung beschleunigt.

Private Wohnstellplätze wachsen stetig, stoßen jedoch in Wohnanlage auf Hürden, wo individuelle Messgeräte und Beschränkungen durch Stellplatzeigentum die Installation erschweren. Hybride Geschäftsmodelle wie Laden-als-Dienst und strombündelbasierte Abonnements entstehen, um nicht ausgelastete öffentliche Anlagen in Nebenzeiten zu monetarisieren, was auf eine ausgewogenere Auslastungskurve für den Markt für EV-Ladeinfrastruktur in China hindeutet.

Nach Steckverbinderstandard: GB/T behält die Skalenführerschaft, während CCS2 Premium-Terrain gewinnt

Die GB/T-DC-Schnittstelle beanspruchte im Jahr 2025 einen Marktanteil von 66,25 % und profitiert von der obligatorischen nationalen Standardisierung, die netzübergreifende Interoperabilität gewährleistet. Premium-Importe und Joint-Venture-Marken treiben die CCS2-Einführung voran, die mit einer CAGR von 34,03 % wächst, da Käufer grenzüberschreitende Kompatibilität und höhere Leistungsgrenzen anstreben. Teslas NACS, über Adapter zugänglich, und das veraltete CHAdeMO belegen Nischenvolumina.

Regulierungsbehörden verfeinern weiterhin die GB/T-Spezifikationen, erhöhen den maximalen Strom und ermöglichen Flüssigkeitskühlung, um wettbewerbsfähig zu bleiben. Gleichzeitig ermöglichen Mehrprotokoll-Zapfsäulen Betreibern, Standorte zukunftssicher zu machen, ohne sich auf einen Standard festzulegen. Die Harmonisierung wird entscheidend sein, um Fehlinvestitionen zu vermeiden und Investitionsströme in den chinesischen EV-Ladeinfrastruktur-Markt zu sichern.

Nach Fahrzeugtyp: Elektrifizierung des Schwerlastverkehrs erschließt hochwertige Segmente

Personenkraftfahrzeuge absorbierten im Jahr 2025 80,74 % der Ladeeinnahmen und profitieren von dichten städtischen Netzen und privaten Steckdosen. Doch schwere Lkw und Busse verzeichneten eine CAGR von 33,74 % und stehen im Mittelpunkt der Ziele für einen kohlenstoffneutralen Transport. Stadtbusdepots in Peking, Shanghai und Guangzhou installieren Megawatt-Ladestationen und pilotieren Akkutausch, um Flotten im Betrieb zu halten. Leichte Nutzfahrzeuge, ein Grundpfeiler der E-Commerce-Lieferung, stärken die Nachfrage nach Tagesschnellladen in städtischen Kernen.

Zwei- und Dreiräder sind zahlenmäßig dominant, tragen aber aufgrund kleinerer Akkupacks und Heimladegewohnheiten nur marginal zum Umsatz bei. Die zunehmende Vielfalt erfordert flexible Standortlayouts und modulare Leistungselektronik, um sicherzustellen, dass der Markt für EV-Ladeinfrastruktur in China die Investitionsausgaben mit den unterschiedlichen Einsatzprofilen jeder Fahrzeugklasse in Einklang bringen kann.

Geografische Analyse

Ostchina führte den Markt für EV-Ladeinfrastruktur in China im Jahr 2025 mit 31,12 % des Umsatzes an, unterstützt durch dichte städtische Zentren, robuste Fertigung und frühzeitige Politikadoption. Provinzen wie Guangdong, Zhejiang und Jiangsu beherbergen mehr als zwei Drittel der öffentlichen Ladestationen, und Shanghais Subvention für Akkutauschstationen stärkt die regionale Führungsposition weiter. Süd-Mittelchina belegt den zweiten Platz, angetrieben durch Megastadt-Programme in Shenzhen und Guangzhou, wo nahezu die gesamte Taxiflotte elektrisch ist und Hochdurchsatzzentren erforderlich macht, um Fahrzeuge im Einsatz zu halten.

Südwestchina, verankert durch Chongqing und Chengdu, ist die am schnellsten wachsende Region mit einer CAGR von 18,63 %, da Infrastrukturförderungen Kapital in historisch unterversorgte Gebiete lenken. Die Tourismuswirtschaft fördert den Ausbau von Ladestationen entlang von Panoramastraßen, während Provinzziele Betreiber dazu anreizen, gemischt genutzte Zentren zu errichten, die Einzelhandel und Schnellladen verbinden. Hainans Ambition, bis 2030 nahezu alle Fahrzeuge zu elektrifizieren, veranschaulicht die Grenzmarktnachfrage; der Plan sieht 750.000 Ladestationen vor, um 1,55 Millionen Elektrofahrzeuge zu versorgen, und unterstreicht den Wandel von Pilotprojekten hin zu vollwertigen Netzen in weniger industrialisierten Regionen.

Nordchina profitiert vom politischen Impuls in Peking, doch veraltete städtische Netze erschweren Hochleistungserweiterungen. Nordostchina sieht sich klimatischen Herausforderungen gegenüber, die die Akkureichweite im Winter verkürzen und Ladestationen mit Vorwärmfunktion erfordern. Nationale Behörden begegnen geografischen Disparitäten, indem sie ländliche Pilotkorridore finanzieren und einheitliche Mindestabdeckung vorschreiben, wodurch der Markt für EV-Ladeinfrastruktur in China bis 2030 auf einen ausgewogeneren nationalen Fußabdruck zusteuert.

Wettbewerbslandschaft

Die fünf größten Betreiber, State Grid EV Service, TELD, StarCharge, Potevio New Energy und Southern Power Grid EV Service, halten einen erheblichen Anteil der installierten Kapazität und verleihen dem Markt eine moderate Konzentration. State Grid nutzt nationale Übertragungsanlagen, um Korridorstandorte zu verankern, während TELDs Allianzen mit über 70 Automobilherstellern den eingebetteten Zugang über Fahrzeuginfotainmentsysteme sicherstellen. StarCharge differenziert sich durch cloudbasierte Energiemanagementsoftware, die Tarifzeiträume und die Integration erneuerbarer Energien optimiert.

Automobilhersteller integrieren vertikal: NIO skaliert sein Akkutauschnetzwerk in Partnerschaft mit provinziellen Energieunternehmen; BYD entwickelt gemeinsam mit Shell städtische Zentren, darunter ein Flaggschiff mit 258 Zapfsäulen in Shenzhen. Internationale Ölkonzerne bilden Joint Ventures, um Einzelhandels-Kraftstoffimmobilien mit EV-Laden zu verbinden, doch inländische Platzhirsche übertreffen sie weiterhin im absoluten Volumen. Der strategische Wettbewerb konzentriert sich nun auf Software, Datenanalyse und gebündelte Dienste und nicht mehr auf die bloße Anzahl der Zapfsäulen, was einen Reifezyklus im Markt für EV-Ladeinfrastruktur in China signalisiert.

Betreiber verfolgen auch Vor-Ort-Stromerzeugung, Solardächer, Batteriepuffer und Wechselrichter, die Hilfsnetzdienstleistungen erbringen, um Margen jenseits von Sitzungsgebühren zu diversifizieren. Mobile Apps integrieren Routenplanung, Reservierung und Treuefunktionen, was das Nutzererlebnis zu einem wichtigen Wettbewerbsfeld macht. Konsolidierung wird erwartet, da untergenutzte Anlagen den Besitzer wechseln, wobei größere Einheiten Skaleneffekte nutzen, um den durchschnittlichen Netzwerkdurchsatz zu steigern und Renditen zu stabilisieren.

Branchenführer im Bereich EV-Ladeinfrastruktur in China

TELD

YKC

State Grid Corporation of China

TGood

StarCharge (Wanbang Digital Energy Co. Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BYD hat seine ersten ultraschnellen 1.000-kW-Ladestationen in Betrieb genommen, die in nur 5 Minuten 300 Kilometer Reichweite hinzufügen können, und damit einen neuen Maßstab für Ladegeschwindigkeit und Komfort in der Branche gesetzt.

- Januar 2025: XPeng und Volkswagen haben zusammengearbeitet, um ein fortschrittliches Elektrofahrzeug-Ladenetz in China zu entwickeln. Die Initiative umfasst Pläne zur Bereitstellung von mehr als 20.000 Ladeeinheiten in 420 Städten. Diese Partnerschaft zielt darauf ab, die technologischen Fähigkeiten beider Unternehmen zu nutzen, um Hochleistungs-, flüssigkeitsgekühlte, ultraschnelle Ladestationen zu errichten.

- Januar 2024: Im Januar 2024 gaben CATL und DiDi ihre Absicht bekannt, ein Joint Venture mit Schwerpunkt auf Akkutauschtechnologie zu gründen, das auf Fahrtenvermittlungs- und Logistikflotten in ganz China ausgerichtet ist. Diese Zusammenarbeit soll die Stärken beider Unternehmen nutzen und darauf abzielen, ein umfangreiches Netzwerk von Akkutauschstationen aufzubauen und zu verwalten. Das übergeordnete Ziel ist es, die Effizienz und den Komfort des Elektrofahrzeugbetriebs in Chinas Fahrtenvermittlungs- und Logistikbranche zu steigern.

Berichtsumfang des Marktes für EV-Ladeinfrastruktur in China

Eine Elektrofahrzeug-Ladestation, auch bekannt als EV-Ladestation, ECS (elektronische Ladestation) und EVSE (Elektrofahrzeug-Versorgungsanlage), liefert elektrische Energie für das Nachladen/Laden von Plug-in-Elektrofahrzeugen und Batterie-Elektrofahrzeugen, einschließlich Personenkraftfahrzeuge und Nutzfahrzeuge.

Der Markt für Elektrofahrzeug-Ladeinfrastruktur in China ist segmentiert nach Typ der Ladestation, Fahrzeugtyp und Nutzeranwendung. Nach Typ der Ladestation ist der Markt in Wechselstrom-Ladestationen (AC) und Gleichstrom-Ladestationen (DC) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftfahrzeuge und Nutzfahrzeuge segmentiert. Nach Nutzeranwendung ist der Markt in private Infrastruktur und öffentliche Infrastruktur segmentiert.

Der Bericht bietet Marktgröße und -prognosen für die Elektrofahrzeug-Ladeinfrastruktur in Wertangaben (USD) für alle oben genannten Segmente.

| AC-Ladestation |

| DC-Ladestation |

| Drahtlos-/Induktionspad |

| Weniger als 7 kW (Langsam-AC) |

| 7,1 bis 22 kW (Level 2) |

| 23 bis 50 kW (Schnell-DC) |

| 51 bis 150 kW (Schnell) |

| 151 bis 350 kW (Ultraschnell) |

| Mehr als 350 kW (Megawatt/Schwerlast) |

| Wohnbereich (Zuhause) |

| Arbeitsplatz |

| Öffentlich städtisch (Einzelhandel und Parken) |

| Autobahn-/Überlandkorridor |

| Flottendepot und Logistikzentrum |

| Bus- und Lkw-Terminal |

| Private Infrastruktur |

| Öffentliche Infrastruktur |

| Flotte/Gewerbe |

| GB/T AC |

| GB/T DC |

| CCS2 (Importe) |

| CHAdeMO |

| Tesla NACS (Adapter) |

| Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Lkw und Busse |

| Elektrische Zwei- und Dreiräder |

| Nordchina |

| Ostchina |

| Süd-Mittelchina |

| Nordostchina |

| Südwestchina |

| Nordwestchina |

| Hongkong und Macau |

| Nach Typ der Ladestation | AC-Ladestation |

| DC-Ladestation | |

| Drahtlos-/Induktionspad | |

| Nach Leistungsabgabe | Weniger als 7 kW (Langsam-AC) |

| 7,1 bis 22 kW (Level 2) | |

| 23 bis 50 kW (Schnell-DC) | |

| 51 bis 150 kW (Schnell) | |

| 151 bis 350 kW (Ultraschnell) | |

| Mehr als 350 kW (Megawatt/Schwerlast) | |

| Nach Installationsstandort | Wohnbereich (Zuhause) |

| Arbeitsplatz | |

| Öffentlich städtisch (Einzelhandel und Parken) | |

| Autobahn-/Überlandkorridor | |

| Flottendepot und Logistikzentrum | |

| Bus- und Lkw-Terminal | |

| Nach Nutzeranwendung | Private Infrastruktur |

| Öffentliche Infrastruktur | |

| Flotte/Gewerbe | |

| Nach Steckverbinderstandard | GB/T AC |

| GB/T DC | |

| CCS2 (Importe) | |

| CHAdeMO | |

| Tesla NACS (Adapter) | |

| Nach Fahrzeugtyp | Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge (LNF) | |

| Schwere Lkw und Busse | |

| Elektrische Zwei- und Dreiräder | |

| Nach Geografie (China) | Nordchina |

| Ostchina | |

| Süd-Mittelchina | |

| Nordostchina | |

| Südwestchina | |

| Nordwestchina | |

| Hongkong und Macau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für EV-Ladeinfrastruktur in China?

Der Markt erzielte im Jahr 2026 einen Umsatz von 37,61 Milliarden USD und soll bis 2031 257,1 Milliarden USD erreichen.

Welche Region führt beim Ladeaufbau in China?

Ostchina entfallen 31,12 % der landesweiten Installationen, wobei Guangdong, Zhejiang und Jiangsu die dichtesten Netze beherbergen.

Wie schnell wächst das DC-Ultraschnellladen?

Stationen über 150 kW wachsen mit einer CAGR von 26,41 %, da staatliche Subventionen und Verbraucherpräferenzen auf Schnellladen ausgerichtet sind.

Welche Standards dominieren die Steckverbindernutzung?

Der GB/T-DC-Standard hält einen Marktanteil von 66,25 %, obwohl CCS2 schnell in Premium- und Joint-Venture-Fahrzeugsegmenten wächst.

Seite zuletzt aktualisiert am: