Größe und Marktanteil des brasilianischen Traktorenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

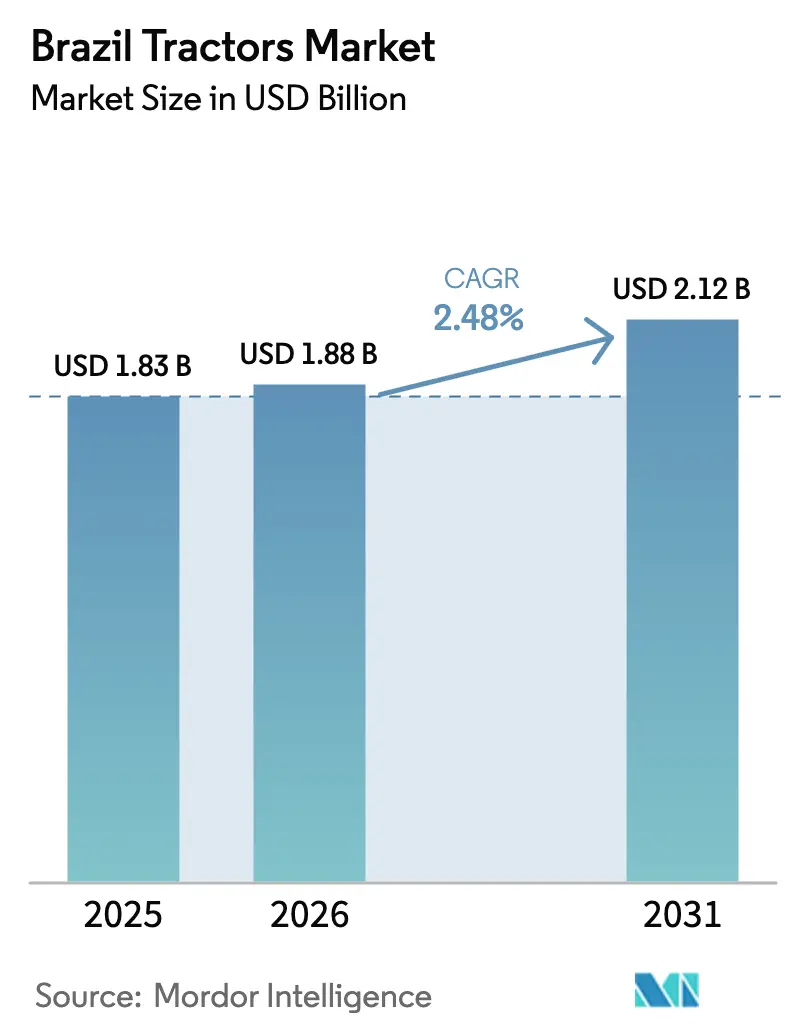

| Marktgröße im Basisjahr (2025) | 1.83 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

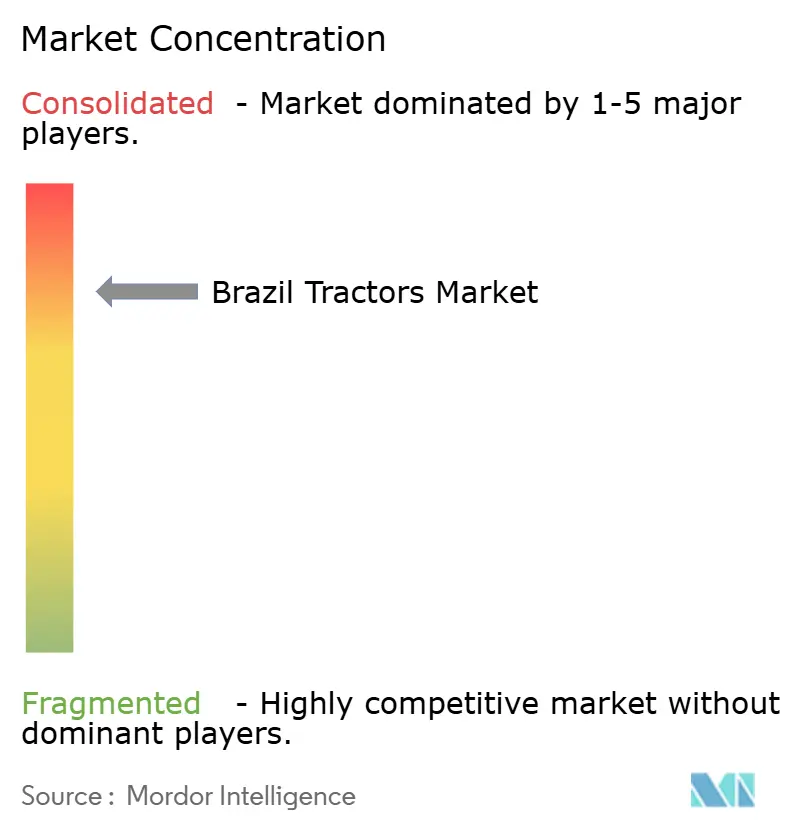

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Traktorenmarkts von Mordor Intelligence

Die Größe des brasilianischen Traktorenmarkts wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt, ausgehend von einem Wert von 1,83 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 2,12 Milliarden USD zeigen, was einem Wachstum von 2,48 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum stützt sich auf die Stellung des Landes als größte Agrarwirtschaft Südamerikas und seinen Status als führender globaler Lebensmittelexporteur. Die weit verbreitete Einführung von Präzisionslandwirtschaft, der anhaltende Ausbau der Großlandwirtschaft im Cerrado sowie die Verbreitung von eingebetteten Finanzierungsangeboten verändern die Beschaffung von Landmaschinen. Gleichzeitig dämpfen volatile Kreditkosten und Zollstrukturen, die die lokale Montage begünstigen, die Ausgaben und halten die Wachstumskurve moderat. Der Strukturwandel zeigt sich bereits in den Entscheidungen hinsichtlich Motorleistung, Antriebsart und Energiequelle, was darauf hindeutet, dass sich der brasilianische Traktorenmarkt in Richtung leistungsstärkerer, digital vernetzter Maschinen entwickelt, während er gleichzeitig eine breite Basis an Traktoren mit geringer Motorleistung beibehält, die für Kleinbauern geeignet sind.

Wichtigste Erkenntnisse des Berichts

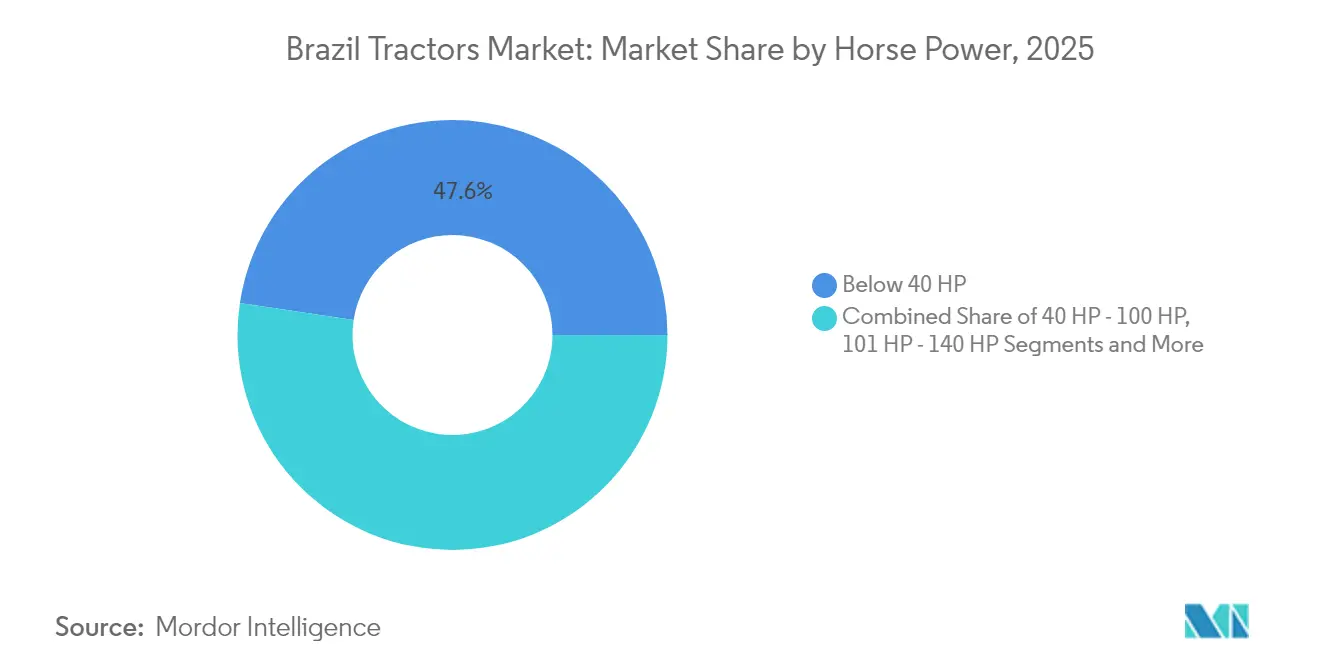

- Nach Motorleistung führten Einheiten unter 40 PS mit einem Marktanteil von 47,62 % im brasilianischen Traktorenmarkt im Jahr 2025, während Traktoren über 140 PS bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen werden.

- Nach Antriebsart hielten Zweiradantriebssysteme im Jahr 2025 einen Anteil von 62,41 % am brasilianischen Traktorenmarkt, doch ist Vierradantrieb das am schnellsten wachsende Segment mit einer CAGR von 7,42 % bis 2031.

- Nach Anwendung erzielten Reihenkulturen-Konfigurationen im Jahr 2025 einen Umsatzanteil von 56,88 %; das Teilsegment der vollständig elektrischen Nachrüstung ist bis 2031 auf eine CAGR von 8,71 % ausgerichtet.

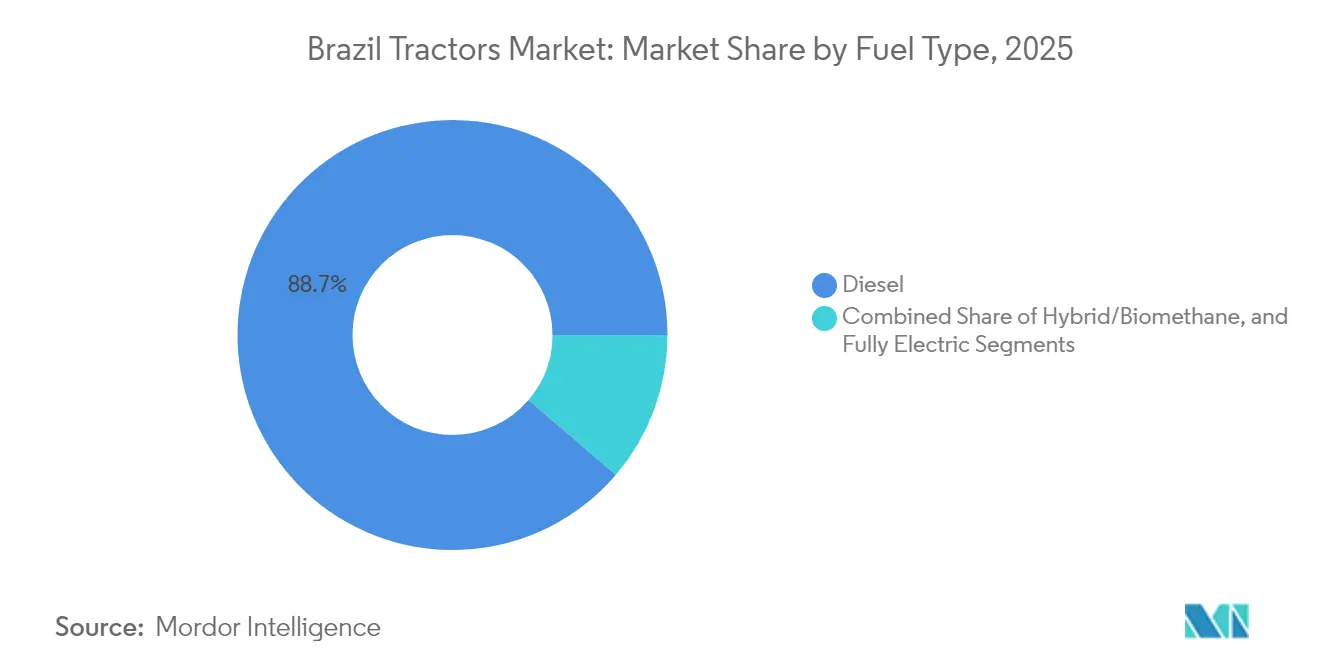

- Nach Kraftstofftyp entfielen im Jahr 2025 88,74 % der Größe des brasilianischen Traktorenmarkts auf Dieselmodelle, obwohl elektrische Varianten mit einer CAGR von 9,06 % wachsen sollen.

- Mechanische Getriebe machten im Jahr 2025 63,66 % der Verkäufe im brasilianischen Traktorenmarkt aus, während CVT- und hydrostatische Modelle bis 2031 mit einer CAGR von 8,24 % wachsen.

- Nach Region dominierte der Süden mit einem Anteil von 33,84 % an der Größe des brasilianischen Traktorenmarkts im Jahr 2025, während für den Mittleren Westen bis 2031 eine CAGR von 5,93 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Traktorenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Präzisionslandwirtschaft und Mechanisierung | +0.8% | Süden, Südosten, Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Ausbau großflächiger Anbaubetriebe im Cerrado | +0.6% | Mittlerer Westen, Norden | Langfristig (≥ 4 Jahre) |

| OEM-integrierte Finanzierungsmodelle zur Senkung der Vorabkosten | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Integration von Telematik und Ferndiagnose | +0.4% | Süden, Südosten | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Biomethan- und Hybrid-Traktorenpilotprojekten | +0.3% | Süden, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Einnahmen aus CO₂-Zertifikaten für Elektrotraktoren mit geringer Motorleistung | +0.2% | Süden, Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Präzisionslandwirtschaft und Mechanisierung

Konnektivitätspartnerschaften zwischen Maschinenherstellern und Satellitenanbietern schließen Brasiliens ländliche Internetlücke und steigern die Nachfrage nach sensorbestückten Traktoren. Das Abkommen von CNH Industrial mit Intelsat ermöglicht Satelliten-Breitband in Gebieten, in denen nur 19 % der Felder über eine Abdeckung verfügen[1]„CNH und Intelsat bringen Satelliteninternet auf brasilianische Farmen,” AgWeb Staff, agweb.com. Solarbetriebene SOLIX-Feldroboter von Solinftec ermöglichen eine Echtzeit-Unkrauterkennung ohne kontinuierliche Konnektivität[2]„Solarbetriebener SOLIX-Roboter zielt auf Herbizidreduzierung ab,” AgroPages Editorial, agropages.com. Boschs Investition von R$ 700 Millionen in intelligente Landwirtschaft in Campinas, unterstützt von Finep und BNDES, wird die lokalen Forschungs- und Entwicklungskapazitäten vertiefen. Diese Maßnahmen beschleunigen die Einführung der Präzisionslandwirtschaft und fördern Upgrades hin zu Traktoren mit fortschrittlichen Führungs- und Datenprotokollierungsfunktionen im brasilianischen Traktorenmarkt.

Ausbau großflächiger Anbaubetriebe im Cerrado

Die Sojaproduktion im Cerrado stieg von unter 1 Million Tonnen im Jahr 1974 auf mehr als 56 Millionen Tonnen, was staatliche Forschungs- und Landnutzungspolitik widerspiegelt, die saure Savannenböden in produktives Ackerland verwandelte. Die 70 Millionen Acres degradierter Weideflächen können noch für den Anbau genutzt werden, hauptsächlich in Mato Grosso, Goiás und Mato Grosso do Sul. Eine solche Expansion erfordert Hochleistungseinheiten und große Anbaugeräte, um weite Flächen effizient zu bewirtschaften. Infolgedessen übersteigt die Nachfrage nach Traktoren über 140 PS im brasilianischen Markt weiterhin den Durchschnitt.

OEM-integrierte Finanzierungsmodelle zur Senkung der Vorabkosten

Hersteller verbinden Maschinenverkäufe zunehmend mit hauseigenen Kreditangeboten. John Deeres Gemeinschaftsunternehmen mit Bradesco verknüpft ein Agrargeschäftskreditbuch von R$ 17,4 Milliarden mit der Finanzierung von Markenmaschinen und schützt Landwirte vor steigenden Selic-Zinsen[3]„Bradesco erwirbt Beteiligung an Banco John Deere,” Valor Econômico Reporters, valor.com.br. Ähnliche Angebote von CNH Capital und AGCO Finance mildern den Cashflow-Druck nach der Aussetzung der Bundessubventionen im Jahr 2024. Flexible Finanzierungen erweitern die erreichbare Kundenbasis, insbesondere bei Familienbetrieben im Süden und Südosten, und unterstützen einen stetigen Umsatz von Traktoren mittlerer Leistungsklasse im brasilianischen Traktorenmarkt.

Integration von Telematik und Ferndiagnose

John Deeres Innovationszentrum mit einem Investitionsvolumen von R$ 180 Millionen konzentriert sich auf Telematik mit geringer Konnektivität, die für Brasiliens weitläufiges Landesinneres geeignet ist. AGCOs FarmerCore-Mobilgeschäftspilot in Paraná nutzt vernetzte Maschinen, um vorbeugende Wartungsbesuche zu planen[4]„John Deere eröffnet Innovationszentrum in SP,” Estadão Conteúdo, estadao.com.br. Prädiktive Diagnosen begrenzen Ausfallzeiten während der Hauptpflanz- und Erntezeiten und bieten einen greifbaren ROI für Premium-Traktorenmodelle. Da Händler abonnementbasierte Unterstützung einführen, werden Telematikfähigkeiten zu einem wichtigen Kaufkriterium, das Landwirte zu neueren Einheiten im brasilianischen Traktorenmarkt drängt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile, Selic-gebundene Kreditkosten nach der Subventionspause 2024 | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle auf Antriebsstrangkomponenten | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Lücken im Händlernetz in den Regionen Norden und Nordosten | -0.3% | Norden, Nordosten | Mittelfristig (2–4 Jahre) |

| Sicherheitsverstöße bei kostengünstigen Graumarktimporten | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile, Selic-gebundene Kreditkosten nach der Subventionspause 2024

Die Aussetzung neuer bundessubventionierter Ernteplankredite und ein Anstieg des Selic-Zinssatzes auf 13,25 % erhöhten die Kreditkosten und stoppten fast R$ 50 Milliarden an Agrarfinanzierungen. Nur PRONAF-Programme bleiben bestehen und sichern R$ 5,6 Milliarden für Kleinkredite. Da viele Landwirte den Maschinenaustausch verzögern, hat sich die kurzfristige Nachfrage im brasilianischen Traktorenmarkt abgeschwächt, insbesondere bei mittelgroßen Modellen.

Hohe Einfuhrzölle auf Antriebsstrangkomponenten

Einfuhrzölle, IPI und ICMS-Steuern können die Einstandskosten für fortschrittliche Motoren und Getriebe um 30 % oder mehr erhöhen[5]„Brasilien – Einfuhrzölle für Landmaschinen,” Internationale Handelsverwaltung, trade.gov. Obwohl Zollbefreiungen existieren, schrecken Genehmigungsverzögerungen vor einer schnellen Technologieerneuerung ab. Lokale Inhaltsvorschriften, die an BNDES-Kredite geknüpft sind, erschweren die Beschaffung zusätzlich. Das Ergebnis ist eine langsamere Verbreitung hochwertiger Antriebsstränge im brasilianischen Traktorenmarkt und anhaltende Preisunterschiede gegenüber importierten Maschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Nachfrage teilt sich zwischen Familienbetrieben und Großgütern auf

Einheiten unter 40 PS hielten im Jahr 2025 einen Marktanteil von 47,62 % im brasilianischen Traktorenmarkt und bedienen Kleinbauern, die auf begrenzten Flächen vielfältige Kulturen anbauen. Wertmäßig verankert diese Klasse wiederkehrende Einnahmen, da die Ersatzzyklen durchschnittlich 15 Jahre betragen. Mittelklasse-Modelle mit 40–100 PS bilden den Kernmaschinenbestand für Mischgetreidebetriebe im Süden und Südosten. Maschinen über 140 PS repräsentierten eine kleinere Basis, verzeichneten jedoch mit einer CAGR von 6,93 % das schnellste Wachstum, angetrieben durch Cerrado-Getreidegüter, die den Doppelanbau ausweiten.

Präzisionsführung, variable Aussaatmengen und Hochleistungspflanzmaschinen verlagern die Nachfrage auf Grenzlandbetrieben hin zu stärkeren Traktoren. Umgekehrt zielen kompakte 4WD-Traktoren mit 20–70 PS, die unter Mahindras OJA-Plattform eingeführt wurden, auf Obstgarten- und Gemüseanbauer ab, die Wendigkeit und niedrigere Gesamtbetriebskosten suchen. Eine solche Divergenz unterstreicht einen zweigeteilten brasilianischen Traktorenmarkt, in dem Leistungsbedarf und Erschwinglichkeit die Kaufentscheidungen bestimmen. Ausgabenbeschränkungen bei hohen Zinssätzen könnten die Lebensdauer von Flotten unter 40 PS verlängern, doch begünstigen betriebliche Skaleneffekte die weitere Einführung von Premium-Leistungseinheiten bei gewerblichen Anbaubetrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Vierradantrieb gewinnt auf anspruchsvollem Gelände an Bedeutung

Zweiradantrieb behielt im Jahr 2025 einen Marktanteil von 62,41 % im brasilianischen Traktorenmarkt, hauptsächlich im Süden und an der Küste des Südostens, wo die Böden tief und die Feldneigungen sanft sind. Vertrautheit, Akzeptanz und ein niedrigerer Kaufpreis halten die Ersatznachfrage stabil. Die CAGR von 7,42 % des Vierradantriebs bis 2031 spiegelt die Landumwandlung im Mittleren Westen, Norden und Teilen des Nordostens wider, wo sandige Böden und hügeliges Gelände zusätzliche Traktion erfordern.

Vorderachsassistenzsysteme in Kombination mit höherer Motorleistung ermöglichen breitere Anbaugeräte, reduzieren die Überfahrten pro Feld und sparen Diesel. OEMs bieten nun Einstiegs-4WD-Pakete auf 75–120-PS-Fahrgestellen an, was kleinen Landwirten hilft, die Technologiekurve zu beschleunigen. Regionale Mechanisierungsstudien zeigen, dass große Betriebe bereits mit hoher Technologieakzeptanz arbeiten, während viele kleine Betriebe noch keinen Zugang zu Vierradantrieb haben. Händlerpilotprojekte, die Reifen, GPS-Kits und Fernunterstützung bündeln, zielen darauf ab, diese Lücke zu schließen und die Antriebsartmischung im brasilianischen Traktorenmarkt schrittweise zu verschieben.

Nach Anwendung: Dominanz der Reihenkulturen trifft auf elektrisches Nachrüstpotenzial

Reihenkulturen-Einheiten sicherten sich im Jahr 2025 einen Anteil von 56,88 %, was die zentrale Rolle von Soja, Mais und Baumwolle bei den Exporteinnahmen widerspiegelt. Obstgarten- und Spezialtraktoren besetzen eine widerstandsfähige Nische in Zitrus- und Kaffeegürteln, wo Kronendurchgang und Wendekreis entscheidend sind. Obwohl sie von einer niedrigen Basis ausgehen, werden vollständig elektrische Nachrüstkits bis 2031 voraussichtlich mit einer CAGR von 8,71 % wachsen, angetrieben durch CO₂-Zertifikatseinnahmen und Batteriesubventionspilotprojekte.

Gemeinden testen auch elektrische Umrüstungen für leichte Nutzfahrzeuge. Mit seinem Fendt e100 Vario-Machbarkeitsnachweis veranschaulichen OEMs wie AGCO das wachsende Vertrauen in die Batterietechnologie. Wenn die Ladeinfrastruktur zusammen mit ländlichen solaren Mikronetzen ausgebaut wird, könnten elektrische Lösungen in Segmenten mit geringer Motorleistung des brasilianischen Traktorenmarkts einen Wendepunkt erreichen.

Nach Kraftstofftyp: Diesel dominiert weiterhin, aber Alternativen gewinnen politischen Rückenwind

Dieselmotoren trieben im Jahr 2025 88,74 % der verkauften Traktoren an, ein Anteil, der ausgereifte Lieferketten und robuste Drehmomentabgabe unterstreicht. Dennoch schreiten elektrische, hybride und Biomethan-Formate zusammen mit einer CAGR von 9,06 % voran. RenovaBio-Zertifikate und Biomethanperspektiven auf Zuckerrohrbasis geben Brasilien eine einzigartige Plattform für kohlenstoffarme Mechanisierung. In Kombination mit Investitionen in grüne Wasserstoff-Pilotanlagen in Zuckermühlen erwarten die Beteiligten, dass alternative Kraftstoffe zunächst in Flotten Einzug halten, die vorhersehbare tägliche Betriebsstunden in der Nähe von Biokraftstoffversorgungspunkten aufweisen.

Case IHs Sorocaba-Zentrum wird Traktoren für den Energiewandel für globale Märkte bauen und bestätigt Brasiliens Rolle als Testfeld. Da die Batteriepackpreise sinken und die CO₂-Bilanzierung strenger wird, ist der Anteil der Nicht-Diesel-Einheiten im brasilianischen Traktorenmarkt auf dem Vormarsch, wenn auch von einer niedrigen Ausgangsbasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getriebetyp: Mechanische Einfachheit trifft auf CVT-Akzeptanz

Mechanische Getriebe dominierten im Jahr 2025 mit 63,66 % der Verkäufe und werden für ihre Langlebigkeit und einfache Wartung in Regionen mit wenigen Technikern geschätzt. Dennoch wachsen CVT- und hydrostatische Modelle mit einer CAGR von 8,24 %, hauptsächlich bei Traktoren über 117 kW, wo Kraftstoffeinsparungen und Bedienkomfort Preisaufschläge rechtfertigen. Die Größe des brasilianischen Traktorenmarkts, die an CVT-Systeme gebunden ist, soll sich bis 2031 verdoppeln, unterstützt durch Herstellerfinanzierungspakete, die niedrigere Lebenszykluskosten hervorheben.

Halbschaltgetriebe bleiben bei Traktoren der mittleren Klasse beliebt, wo Landwirte eine Geschwindigkeitsanpassung ohne die volle CVT-Investition wünschen. CVT-Fähigkeiten gewinnen an Bedeutung, da die Präzisionspflanzung auf konstante Geschwindigkeit unter variabler Last angewiesen ist. Allerdings bleiben Aftersales-Logistik und Ersatzteilzölle Hindernisse für eine weitverbreitete Umstellung und stärken die mechanische Dominanz in den Volumensegmenten des brasilianischen Traktorenmarkts.

Geografische Analyse

Der Süden erfasste im Jahr 2025 33,84 % des brasilianischen Traktorenmarkts und profitiert von einer etablierten Mechanisierung und einem dichten Händlernetz in Rio Grande do Sul, Paraná und Santa Catarina. Die Ersatznachfrage nach Modellen unter 100 PS überwiegt, doch experimentieren Betriebe zunehmend mit Telematik-Nachrüstungen, da die Mobilfunkabdeckung verbessert wird. Der Südosten unterhält vielfältige Ausrüstungsbedürfnisse, die von Zuckerrohr-Reihenkulturtraktoren bis hin zu Obstgartentraktoren für Kaffee und Zitrusfrüchte reichen. Die Verfügbarkeit von schlüsselfertiger Finanzierung über Regionalbanken unterstützt die Größe des brasilianischen Traktorenmarkts in dieser Zone, selbst unter engeren nationalen Kreditbedingungen.

Der Mittlere Westen führt das Wachstum mit einer CAGR von 5,93 % bis 2031 an, da Mato Grosso und Goiás die Doppelkulturfruchtfolgen ausweiten. Große Güter integrieren 4WD-Traktoren über 140 PS, um weitläufige Getreidefelder zu bewirtschaften, was den Anteil der Region an der Größe des brasilianischen Traktorenmarkts jedes Jahr erhöht. Grenzstaaten im Norden, darunter Pará und Rondônia, zeigen eine steigende Akzeptanz im Zusammenhang mit Weidelandumwandlungsprogrammen, obwohl logistische Hürden die absoluten Volumina bescheiden halten. Händlernetzausbau und Satelliten-Serviceanlagen zielen darauf ab, Servicelücken zu schließen, die derzeit den Umsatz hemmen.

Der Nordosten bleibt untermechanisiert und ist trotz Bewässerungsprojekten, die die Betriebsviabilität verbessern, stark auf manuelle Arbeit und kleine Tierkraft angewiesen. Klimavariabilität und fragmentierte Landbesitzmuster begrenzen den Kaufumfang. Gezielte PRONAF-Darlehen helfen jedoch Familienbetrieben, kompakte 4WD-Einheiten zu erwerben, und schaffen einen Einstiegsmarkt für budgetorientierte Marken. Landesweit spiegeln geografische Unterschiede in der Traktordichte breitere sozioökonomische Unterschiede wider und stellen sicher, dass regionsspezifische Produkt-Service-Pakete im Mittelpunkt der Strategie des brasilianischen Traktorenmarkts bleiben.

Wettbewerbslandschaft

Der brasilianische Traktorenmarkt weist eine moderate Konzentration auf. John Deere setzte sich nach vorne, nachdem das Unternehmen R$ 700 Millionen investiert hatte, um Hightech-Modelle zu lokalisieren und die Versorgungsresilienz zu sichern. CNH Industrial folgt und nutzt seine Sorocaba-Expansion und eine Zwei-Marken-Strategie (Case IH und New Holland), um die Reichweite zu vertiefen. AGCO rutschte aufgrund von Lücken im 4WD-Angebot der mittleren Leistungsklasse auf den dritten Platz, was seine FarmerCore-Satellitengeschäftsinitiative zur Rückgewinnung von Marktanteilen veranlasste.

Hohe Fixkapazitäten und eine schwache kurzfristige Nachfrage verschärfen den Preiswettbewerb, insbesondere im Bereich von 75–125 PS. Präzisionstechnologie-Ökosysteme entwickeln sich zum neuen Schlachtfeld. CNHs Beteiligung an Bem Agro stärkt die KI-Bildgebung für das Zuckerrohr- und Getreidemanagement. Deeres Operations Center integriert Felddaten in Finanzierungsentscheidungen und schafft einen Servicegraben. Kleinere lokale Montagebetriebe konzentrieren sich auf Nischen unter 40 PS und umwerben oft Familienbetriebe mit aggressiven Preisen, kämpfen jedoch mit der Einhaltung von Sicherheitsvorschriften und sind regulatorischen Bußgeldern ausgesetzt.

Eingebettete Finanzierungspartnerschaften verschaffen großen OEMs einen Vorteil, während Händler Abonnementmodelle testen, die Telematik, Wartung und Upgrade-Pfade bündeln. Start-ups wie Solinftec positionieren autonome Feldroboter als ergänzende Werkzeuge und nicht als direkten Traktorenersatz, was den Druck auf etablierte Anbieter erhöht, sich zu differenzieren. Die allgemeine Wettbewerbsdynamik zeigt, dass Technologietiefe, Finanzierungsreichweite und ländliche Servicedichte die Marktanteilsverschiebungen im brasilianischen Traktorenmarkt bis 2030 bestimmen werden.

Marktführer der brasilianischen Traktorenbranche

Deere & Company

CNH Industrial

AGCO

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Bradesco erwarb 50 % von Banco John Deere, um den Zugang zu Agrargeschäftskrediten zu erweitern und die Finanzierungskosten zu senken.

- April 2024: CNH Industrial und Intelsat schlossen eine Partnerschaft für Satelliteninternet, um die Telematikabdeckung auf brasilianischen Farmen zu verbessern.

Berichtsumfang des brasilianischen Traktorenmarkts

Ein Traktor ist ein Fahrzeug, das in der Regel mit einem oder zwei kleinen Rädern vorne und zwei großen Rädern hinten erhältlich ist. Er wird in der Landwirtschaft, im Bauwesen und in der Logistik eingesetzt, um angehängte Anbaugeräte wie Bodenfräsen, Pflüge, Bodenbearbeitungsgeräte, Sämaschinen, Kultivierungsgeräte und Erntemaschinen zu bewegen.

Der brasilianische Traktorenmarkt ist nach Motorleistung, Antriebsart und Anwendung segmentiert. Nach Motorleistung ist der Markt in unter 40 PS, 40 PS – 100 PS und über 100 PS segmentiert. Nach Antriebsart ist der Markt in Zweiradantrieb und Vierradantrieb/Allradantrieb segmentiert. Nach Anwendung ist der Markt in Reihenkulturtraktoren, Obstgartentraktoren und sonstige Anwendungen segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (USD) ermittelt.

| Unter 40 PS |

| 40 – 100 PS |

| 101 – 140 PS |

| Über 140 PS |

| Zweiradantrieb |

| Vier-/Allradantrieb |

| Reihenkulturen |

| Obstgarten / Spezialkulturen |

| Industrie und Sonstiges |

| Diesel |

| Hybrid / Biomethan |

| Vollständig elektrisch |

| Mechanisch (synchronisiert/unsynchronisiert) |

| Halb-/Vollschaltgetriebe |

| CVT / Hydrostatisch |

| Süden |

| Südosten |

| Mittlerer Westen |

| Nordosten |

| Norden |

| Nach Motorleistung | Unter 40 PS |

| 40 – 100 PS | |

| 101 – 140 PS | |

| Über 140 PS | |

| Nach Antriebsart | Zweiradantrieb |

| Vier-/Allradantrieb | |

| Nach Anwendung | Reihenkulturen |

| Obstgarten / Spezialkulturen | |

| Industrie und Sonstiges | |

| Nach Kraftstoff-/Energiequelle | Diesel |

| Hybrid / Biomethan | |

| Vollständig elektrisch | |

| Nach Getriebetyp | Mechanisch (synchronisiert/unsynchronisiert) |

| Halb-/Vollschaltgetriebe | |

| CVT / Hydrostatisch | |

| Nach Region | Süden |

| Südosten | |

| Mittlerer Westen | |

| Nordosten | |

| Norden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Traktorenmarkt derzeit und wie schnell wächst er?

Der brasilianische Traktorenmarkt erreichte im Jahr 2026 einen Wert von 1,88 Milliarden USD und soll bis 2031 auf 2,12 Milliarden USD ansteigen, was einer CAGR von 2,48 % entspricht.

Welches Motorleistungssegment wächst am schnellsten?

Traktoren über 140 PS führen das Wachstum mit einer CAGR von 6,93 % an, da große Cerrado-Getreidebetriebe Hochleistungsmaschinen benötigen.

Wie wirken sich die Finanzierungsbedingungen auf die Traktornachfrage aus?

Die Aussetzung subventionierter Darlehen im Jahr 2024 und ein Selic-Zinssatz von 13,25 % erhöhten die Kreditkosten, was viele Landwirte dazu veranlasste, Käufe zu verzögern, bis sich die Kreditkonditionen stabilisieren.

Welche Region bietet die stärksten Wachstumsaussichten?

Für den Mittleren Westen wird bis 2031 eine CAGR von 5,93 % prognostiziert, da großflächige Betriebe in Mato Grosso und Goiás die Anbaufläche weiter ausweiten.

Welche Technologien beeinflussen neue Traktorkäufe am stärksten?

Präzisionslandwirtschaftliche Funktionen, eingebettete Telematik und Ferndiagnose sind wichtige Differenzierungsmerkmale, die trotz höherer Vorabpreise zu Upgrades auf vernetzte Modelle ermutigen.

Seite zuletzt aktualisiert am: