Marktgröße und Marktanteil für Kfz-Werkstattausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 8.73 Milliarden US-Dollar |

| Marktgröße (2031) | 11.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

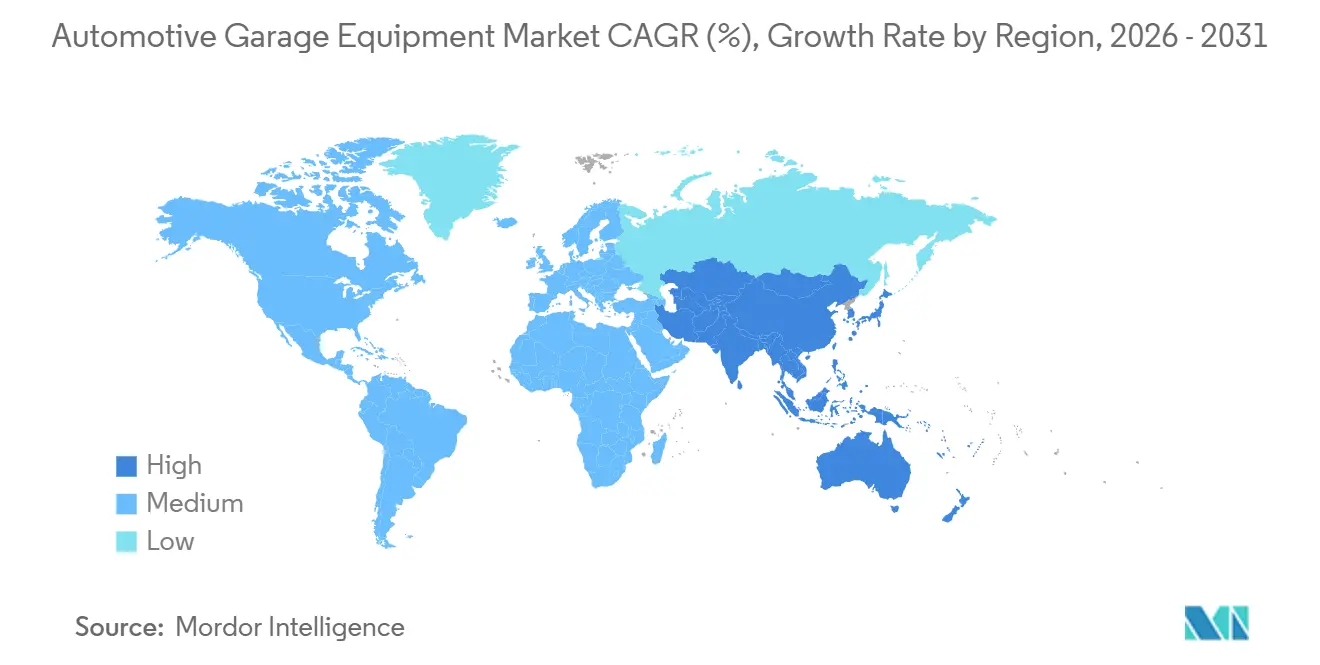

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

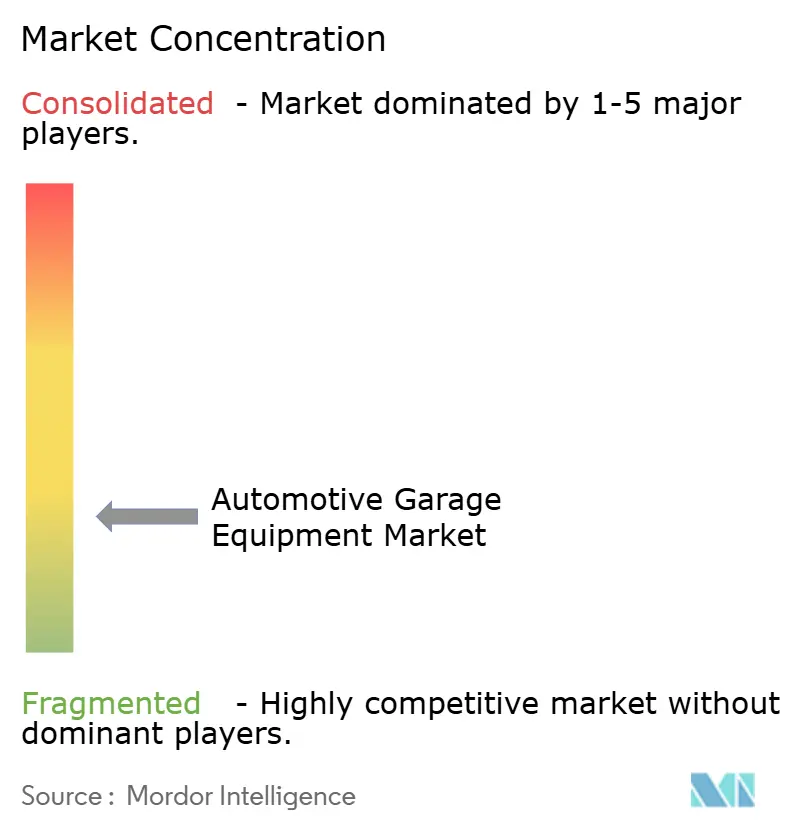

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kfz-Werkstattausrüstung von Mordor Intelligence

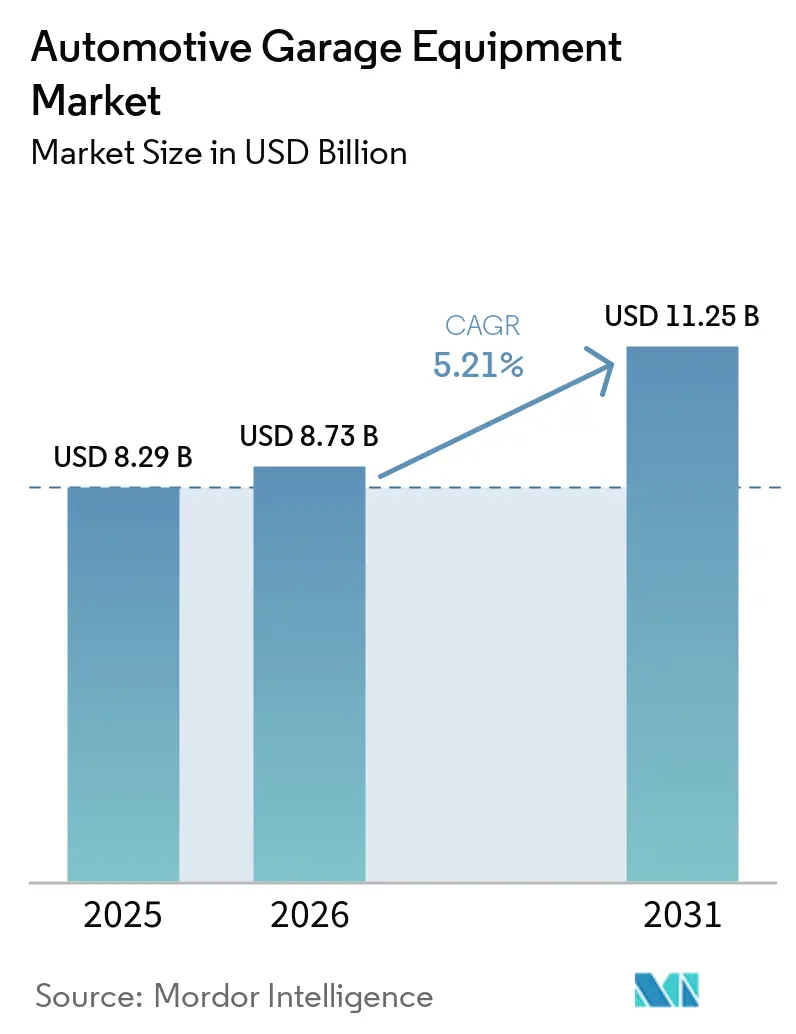

Die Marktgröße für Kfz-Werkstattausrüstung wird für 2025 auf 8,29 Milliarden USD, für 2026 auf 8,73 Milliarden USD und bis 2031 auf 11,25 Milliarden USD prognostiziert, mit einem CAGR von 5,21 % von 2026 bis 2031. Zunehmende Fahrzeugkomplexität, verschärfte Emissionsvorschriften und ein Trend zu abonnementbasiertem Eigentum verändern die Ausgabenmuster in Werkstätten. Hebebühnen absorbieren nach wie vor den größten Anteil der Kapitalausgaben, doch cloud-vernetzte Emissionsanalysatoren und ADAS-Kalibrierungsanlagen wachsen am schnellsten, da Vorschriften obligatorische Upgrades vorantreiben. Unabhängige Werkstätten konsolidieren sich unter Franchise-Marken und Private-Equity-Plattformen, erschließen Skalenvorteile und steigern die Nachfrage nach standardisierten Werkzeugpaketen, die den Schulungsaufwand reduzieren. Gleichzeitig untergraben Abonnement-Beschaffungsmodelle die Dominanz des Direktkaufs, da Betreiber kürzere Erneuerungszyklen anstreben, um mit der sich entwickelnden Fahrzeugtechnologie Schritt zu halten. Anbieter, die Ausrüstung, Software und Technikerschulung in schlüsselfertige Pakete bündeln, gewinnen Verhandlungsmacht gegenüber Ketten, die zuverlässige Betriebszeit als wichtigstes Differenzierungsmerkmal in einem angespannten Arbeitsmarkt betrachten.

Wichtigste Erkenntnisse des Berichts

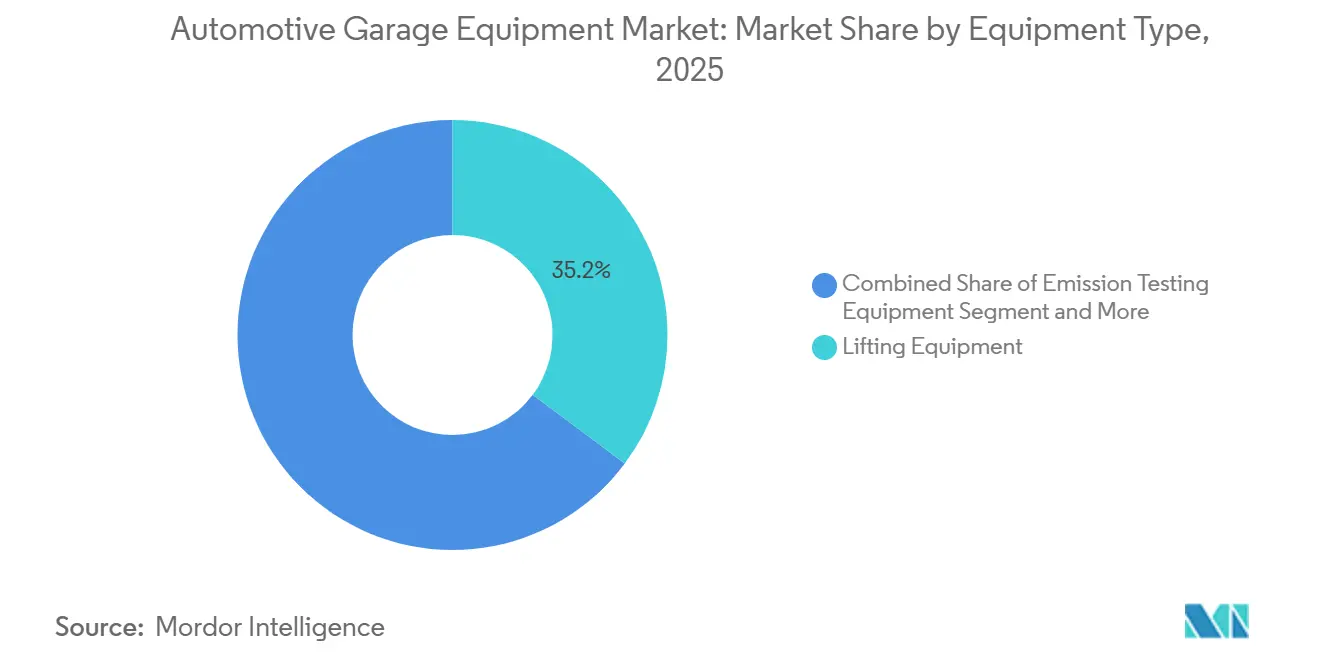

- Nach Ausrüstungstyp führten Hebebühnen mit einem Marktanteil von 35,17 % am Markt für Kfz-Werkstattausrüstung im Jahr 2025; Emissionsprüfplattformen werden bis 2031 den schnellsten CAGR von 5,23 % verzeichnen, was ein starkes Wachstumspotenzial im Markt für Kfz-Werkstattausrüstung unterstreicht.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen-Werkstätten 63,37 % des Umsatzes im Jahr 2025, und sie verzeichnen ebenfalls einen CAGR von 5,31 % bis 2031.

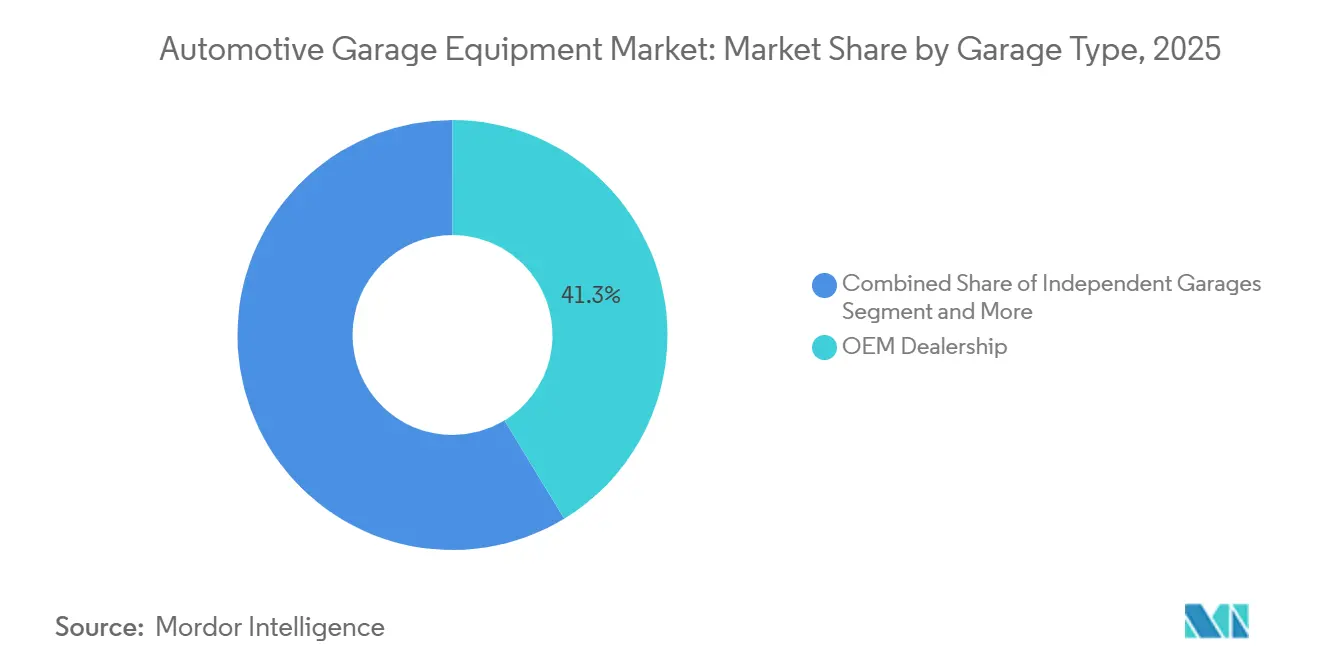

- Nach Werkstatttyp behielten OEM-Händler 41,32 % des Umsatzes im Jahr 2025, während unabhängige Betriebe den höchsten prognostizierten CAGR von 5,37 % bis 2031 verzeichneten.

- Nach Eigentumsmodell entfielen auf Direktkäufe noch immer 73,26 % der Bestellungen im Jahr 2025, doch Abonnementverträge steigen im Zeitraum 2026–2031 mit einem Tempo von 5,27 %, was auf ein aufstrebendes Wachstumspotenzial im Markt für Kfz-Werkstattausrüstung hindeutet.

- Nach Geografie entfielen auf Europa 34,46 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 den schnellsten CAGR von 5,33 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kfz-Werkstattausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsvorschriften | +1.2% | Kernmarkt Europa und Nordamerika, Ausstrahlungseffekte auf China und Indien | Mittelfristig (2–4 Jahre) |

| Expansion unabhängiger Aftermarket-Servicezentren | +1.0% | Kernmarkt Asien-Pazifik, sekundäre Gewinne in Lateinamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsender Personenkraftwagenbestand | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Alternder Fahrzeugbestand in OECD-Volkswirtschaften | +0.8% | Nordamerika und Europa, mit selektiven Auswirkungen in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach EV-spezifischen Hochvolt-Werkzeugausrüstungen | +0.7% | Global, angeführt von Europa und China, mit Beschleunigung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Ausrüstung als Dienstleistung | +0.6% | Frühe Anwender in Nordamerika und Europa, schrittweise Verbreitung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften

Die Euro-7-Vorschriften, die 2027 in Kraft treten, verpflichten Werkstätten zur Messung von Realwelt-Emissionen, was voraussichtlich neue Verkäufe von tragbaren Analysatoren und OBD-II-Scannern in 27 EU-Staaten ankurbeln wird [1]„Vorschlag für die Euro-7-Verordnung”, Europäische Kommission, eur-lex.europa.eu . Das 2024 finalisierte Tier-4-Schwerlastmandat der US-amerikanischen Umweltschutzbehörde verpflichtet Nutzfahrzeugwerkstätten zur Installation von NOx- und PM-Sensoren zu höheren Kosten [2]„Endgültige Regel zu Emissionsstandards für schwere Nutzfahrzeuge”, Umweltschutzbehörde, epa.gov . Chinas nationale Norm VI(b) zur Begrenzung von Verdunstungsverlusten hat bereits Bestellungen für Dampfleckdetektoren angekurbelt, während Indiens bevorstehendes Bharat-Stage-VII-Programm den nationalen Prüfpark um 30 % vergrößern könnte. Jeder Verschärfungszyklus verwandelt Ausrüstung in Verbrauchsgüter und schafft wiederkehrende Kaufumsätze, die an Neukalibrierung und Firmware-Rechte geknüpft sind, was die langfristige Nachfrage im Markt für Kfz-Werkstattausrüstung stärkt.

Expansion unabhängiger Aftermarket-Servicezentren

Im Jahr 2025 sicherten sich unabhängige Betriebe einen erheblichen Anteil am globalen Serviceumsatz, angetrieben durch einen Verbrauchertrend hin zu Preistransparenz und Nähe. Rollups, unterstützt durch erhebliche Private-Equity-Zuflüsse, verhandelten erfolgreich Flottenpreisvereinbarungen mit Werkzeuganbietern. In einem strategischen Schritt stellten Franchise-Gruppen wie Midas einen beträchtlichen Teil ihrer Filialen auf ein abonnementbasiertes Beschaffungsmodell um und nutzten Bosch-Vertragsdaten, um den Vorabkapitalbedarf erheblich zu senken. Unterdessen weiteten GoMechanic und andere Akteure in Indien ihre Aktivitäten deutlich aus und standardisierten Hebebühnen und Scan-Tools in ihren Netzwerken, um die Technikerschulung zu verbessern. Mit fortschreitender Konsolidierung bevorzugt die Nachfrage zunehmend Anbieter, die gebündelte Dienste wie Ferndiagnose und Nutzungsanalysen anbieten, was das Wachstum im Markt für Kfz-Werkstattausrüstung stärkt.

Wachsender Personenkraftwagenbestand

Mittelfristig entfiel auf die Asien-Pazifik-Region der Großteil der globalen Fahrzeugzugänge, wodurch der gesamte installierte Bestand einen bedeutenden Meilenstein erreichte. Während die Verkaufsdynamik in Indien und Indonesien stark ist, hat die Servicedurchdringung nicht Schritt gehalten. Infolgedessen verbessern organisierte Ketten in diesen Ländern ihre Diagnosefähigkeiten, um dieses ungenutzte Potenzial zu erschließen. In den USA sind Fahrzeuge erheblich gealtert, was zu verlängerten Wartungszyklen führt, die spezialisierte Prüfausrüstungen erfordern [3]„Durchschnittliches Alter von Kraftfahrzeugen in den Vereinigten Staaten”, Büro für Transportstatistik, bts.dot.gov . Chinas Fahrzeugbestand wuchs in diesem Zeitraum erheblich, was die Nachfrage nach modularen Diagnose-Scannern steigerte, insbesondere bei kostenorientierten unabhängigen Betreibern. Bei längeren Fahrzeugbesitzzyklen wird ein stärkerer Schwerpunkt auf regelmäßige Emissionsprüfungen gelegt, um den Wiederverkaufswert zu erhalten, was eine konsistente Nachfrage nach konformen Analysatoren sicherstellt. Anbieter, die Mehrmarkenkompatibilität und Over-the-Air-Software-Updates anbieten, sind gut positioniert, um Beschaffungsentscheidungen zu dominieren, da diese Funktionen die Hardware-Redundanz erheblich reduzieren und das langfristige Wachstum im Markt für Kfz-Werkstattausrüstung stärken.

Nachfrage nach EV-spezifischen Hochvolt-Werkzeugausrüstungen

In naher Zukunft werden Auslieferungen von batterieelektrischen Fahrzeugen voraussichtlich erhebliche Volumina erreichen. Allerdings verfügt derzeit nur ein kleiner Anteil unabhängiger Betreiber über die isolierten Werkzeuge und schweren Akkuhebevorrichtungen, die zur Erfüllung der Tesla-Zertifizierungsstandards erforderlich sind. Kürzlich eingeführte Sicherheitsrichtlinien, EN 50110-1, betonen die Notwendigkeit von isolierten Böden und Lichtbogenschutzschaltern, die in Europa erhebliche Kosten pro Stellplatz verursachen. Autel hat bemerkenswerte Erfolge erzielt, indem es in kurzer Zeit eine beträchtliche Anzahl von MaxiSYS Ultra-Einheiten verkauft hat, angetrieben durch die Integration von Batteriediagnose- und Wärmebildfunktionen. Werkstätten stehen nun vor einer kritischen Entscheidung: Entweder in die Weiterbildung für Elektrofahrzeuge (EV) investieren oder riskieren, diesen Umsatz an OEM-Kanäle zu verlieren. Dieser Wandel schafft eine klare Spaltung im Aftermarket, die EV-bereite Dienste von solchen trennt, die sich ausschließlich auf Fahrzeuge mit Verbrennungsmotor konzentrieren, und prägt damit die Nachfrage im Markt für Kfz-Werkstattausrüstung weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Ausrüstung | -0.7% | Global, mit starken Auswirkungen in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Diagnosetechnikern | -0.5% | Kernmarkt Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten Werkstattwerkzeugen | -0.4% | Global, mit primärer Quelle in Asien-Pazifik, Vertrieb über Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Ausfallzeiten durch Geräteausfall | -0.3% | Global, mit höherer Häufigkeit in Asien-Pazifik sowie dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Ausrüstung

Viele Werkstätten in Schwellenmärkten überschreiten ihr jährliches Ausrüstungsbudget, da ADAS-Kalibrierungsbuchten erheblich teuer sind. Eine kürzlich von einem europäischen Verband durchgeführte Umfrage ergab, dass ein erheblicher Anteil der Befragten die Preisgestaltung als das Haupthindernis für die Einführung von EV-Werkzeugen identifizierte. Mehrmarken-Werkstätten blähen ihren Bestand oft auf, indem sie separate Scanner kaufen, um auf proprietäre OEM-Codes zuzugreifen. Während Ausrüstung als Dienstleistung eine Möglichkeit bietet, Cashflows zu verteilen, kann es einen bemerkenswerten Anteil des Bruttoumsatzes verbrauchen und feste Kosten einführen, die in Zeiten geringerer Nachfrage belastend werden. Die Asien-Pazifik-Region kämpft mit einer ausgeprägten Herausforderung: Da die Fahrzeugzahlen steigen, hinkt die Bildung von Werkstattkapital hinterher, was zu einer übermäßigen Auslastung der Stellplätze und längeren Wartezeiten für Kunden führt und strukturelle Einschränkungen im Markt für Kfz-Werkstattausrüstung verdeutlicht.

Mangel an ausgebildeten Diagnosetechnikern

In den nächsten Jahren werden die USA einen erheblichen jährlichen Bedarf an Mechanikern verzeichnen, aber es besteht bereits ein erheblicher Mangel. Deutsche Werkstätten kämpfen seit längerer Zeit darum, Diagnosepositionen zu besetzen, was ihre betriebliche Effizienz negativ beeinflusst hat. Da Fahrzeuge zunehmend auf Software angewiesen sind, wächst die Qualifikationslücke bei Technikern weiter, da sie Fachwissen in fortgeschrittenen Datenströmen und Cybersicherheitsupdates entwickeln müssen. Obwohl Scan-Tool-Anbieter KI-gestützte Leitfäden integrieren, begrenzen die hohen Abonnementkosten deren Akzeptanz in der Branche. Infolgedessen priorisieren Betreiber Werkzeuge, die die Fehlererkennung vereinfachen und die Schulungszeit reduzieren, was Marken begünstigt, die Hardware mit flexiblen E-Learning-Lösungen kombinieren und damit Innovationen im Markt für Kfz-Werkstattausrüstung weiter unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Emissionsprüfung führt den regulatorischen Upgrade-Zyklus an

Emissionsanalysatoren und Rauchgasmessgeräte sind die am schnellsten wachsende Produktlinie mit einem Wachstum von 5,23 % bis 2031 und übertreffen damit den breiteren Markt für Kfz-Werkstattausrüstung, obwohl Hebebühnen im Jahr 2025 einen Umsatzanteil von 35,17 % hatten. Pilotprojekte zur Echtzeit-Compliance-Berichterstattung in Kalifornien und der EU zwingen Werkstätten zur Installation cloud-fähiger Prüfgeräte, die Daten direkt an Regulierungsbehörden übermitteln und eine periodische Verpflichtung in einen kontinuierlichen Serviceauftrag verwandeln. Anbieter sehen Folgeverkäufe von Kalibrierungsgasen und Softwarelizenzen, die alle 12 Monate erneuert werden. Hebebühnen bleiben das unverzichtbare Rückgrat der Werkstatt, da jede Reparatur noch immer mit der Fahrzeuganhebung beginnt, doch ihr Wachstum liegt nun hinter dem von Prüfausrüstungen zurück, da Sicherheitsstandards ein Plateau erreichen. Anbieter, die Hebebühnenplattformen mit Radausrichtungskameras integrieren, erzielen Differenzierung durch Einsparung von Stellplatzfläche.

Rad- und Reifenmaschinen machen fast ein Fünftel des aktuellen Umsatzes aus und profitieren von obligatorischen TPMS-Prüfungen bei jedem Reifenwechsel in den Vereinigten Staaten. Der Marktanteil für Kfz-Werkstattausrüstung bei Diagnose-Handgeräten wird steigen, da Steuergeräte in modernen Fahrzeugen über 150 Einheiten übersteigen, was eine Fehlerisolierung ohne Multi-Protokoll-Abdeckung unmöglich macht. Karosserie-Werkstattausrüstung hinkt hinter ADAS zurück, was die Kollisionshäufigkeit reduziert hat; jedoch gewinnen Lackierkabinen mit energieeffizienter Luftführung in Regionen an Boden, in denen die Energiekosten stark steigen. Kleinere Kategorien wie Flüssigkeitsdispenser und Kompressoren bewegen sich weiterhin in stabilen Volumina durch Bündelverkäufe, die auf größeren Hebebühnen- oder Analysatorverträgen aufbauen.

Nach Fahrzeugtyp: Personenkraftwagen behaupten Dominanz inmitten von ADAS-Komplexität

Personenkraftwagen-Stellplätze absorbierten 63,37 % des Branchenumsatzes im Jahr 2025, und dieser Anteil steigt weiter, da Kamera- und Radarneukalibierungen nach Windschutzscheiben- oder Stoßfängerservice zur Routine werden. OEM-Arbeitsvorgaben schreiben nun nach jeder Reparatur eine Ausrichtung an jedem Sensor vor, was spezialisierte Zielscheiben und Laserwerkzeuge auch in kleine unabhängige Betriebe bringt. Folglich wächst der Personenkraftwagen-Anteil innerhalb der Marktgröße für Kfz-Werkstattausrüstung zusammen mit einem Segment-CAGR von 5,31 %. Der Softwareinhalt überschreitet bereits 150 Millionen Codezeilen in Luxusfahrzeugen, was die Nachfrage nach Firmware-Flash-Stationen und sicheren Gateway-Zugangskits steigert.

Nutzfahrzeugbetreiber investieren in schwerere Hebebühnen und Akkupaket-Halterungen, da Null-Emissions-Mandate in Kalifornien und der EU die Flottenelektrifizierung beschleunigen. Automatisierte Stellplätze, die pro Schicht ein Dutzend Lastkraftwagen abfertigen, veranschaulichen das Thema der Arbeitseinsparung, da der Technikermangel zunimmt. Zweirad-Werkstätten bleiben das am wenigsten ausgerüstete Segment; Geräte unter 500 USD, die inländische OEM-Protokolle dekodieren, bieten eine Volumenchance, die den Beitrag von Zweirädern zum Marktanteil für Kfz-Werkstattausrüstung im nächsten Jahrzehnt steigern könnte.

Nach Werkstatttyp: Unabhängige Betriebe gewinnen Marktanteile durch Konsolidierung

OEM-Händler sicherten sich 41,32 % des Umsatzes im Jahr 2025 dank Werkssubventionen, doch unabhängige Betriebe verzeichneten das schnellste Wachstum von 5,37 %. Europäische Gesetzgebungsvorschläge, die gleichen Datenzugang garantieren, drohen den Servicevorteil der Händler zu untergraben und komplexere Aufträge in Mehrmarken-Werkstätten zu lenken. Franchise-Geber schreiben nun identische Werkzeugausstattungen vor, um Standardarbeitsanweisungen und Schulungen über Hunderte von Standorten zu harmonisieren, was Großbestellungsvorteile schafft, die Stückkosten senken und den adressierbaren Markt für Kfz-Werkstattausrüstung für mittelständische Anbieter erweitern.

Franchise-Netzwerke wechseln zu Abonnement-Beschaffung, bei der Anbieter das Eigentum an Hebebühnen und Scannern behalten und nutzungsbasierte Gebühren abrechnen, was die Akzeptanz im Markt für Kfz-Werkstattausrüstung stärkt. Diese Option findet in Märkten mit volatilen Nachfragezyklen Anklang, da sie Kosten von der Bilanz in die Gewinn- und Verlustrechnung verlagert. Unabhängige Betriebe nutzen auch Telematikdaten von Versicherern, um Wartungen vorab zu planen und die Stellplatzauslastung zu erhöhen. OEM-Händler reagieren mit der Einführung von Valet- und mobilen Servicewagen, einer Taktik, die die Nachfrage nach tragbaren Hebebühnen und Batteriestartern steigert.

Nach Eigentumsmodell: Abonnementmodelle stören traditionelle Investitionsausgaben

Der Direktkauf von Ausrüstung regiert noch immer 73,26 % der Bestellungen im Jahr 2025, da etablierte Werkstätten Abschreibungen bevorzugen. Dennoch wachsen Abonnementverträge jährlich um 5,27 %, was den Wunsch der Betreiber widerspiegelt, die Werkzeugaktualisierung mit der technologischen Obsoleszenz in Einklang zu bringen. Die Automotive Service Solutions-Plattform von Bosch gewann bis Ende 2025 mehrere Werkstätten. Der von Abonnements erfasste Marktanteil für Kfz-Werkstattausrüstung steigt daher stetig, obwohl Vorzeitig-Ausstiegsstrafen etwas Begeisterung dämpfen.

Leasing bleibt bei Nutzfahrzeugflotten verbreitet, die in Saisonspitzen zusätzliche Kapazitäten benötigen, und unterstützt eine flexible Akzeptanz im Markt für Kfz-Werkstattausrüstung. Anbieter versüßen Abonnements mit Betriebszeit-SLAs und vorausschauender Wartung, die durch IoT-Sensoren in Hebebühnen und Analysatoren ermöglicht wird, und reduzieren ungeplante Ausfallzeiten auf durchschnittlich unter 2 Stunden pro Monat. Allerdings können festgelegte Dreijahresverträge Betreiber in Abschwungphasen behindern, was einige zu Hybridmodellen drängt, die eigene Kernanlagen mit gemieteten Spezialausrüstungen kombinieren.

Geografische Analyse

Europa entfiel auf 34,46 % des Umsatzes im Jahr 2025, da dichte Fahrzeugflotten und jährliche Prüfprogramme für einen stetigen Ausrüstungsumsatz sorgen. Deutsche Werkstätten tätigten erhebliche Investitionen in neue Analysatoren und Scanner, um die Einhaltung der neuesten Emissionsstandards sicherzustellen und sich auf bevorstehende Vorschriften vorzubereiten. Die Nachfrage des britischen HU-Regimes nach neuen Bremsprüfständen im vergangenen Jahr veranlasste die Behörde für Fahrer- und Fahrzeugstandards, mehr Anbieter zu akkreditieren. Unterdessen profitierten unabhängige Werkstätten in Frankreich und Italien von staatlichen Subventionen, die ihnen EV-Werkzeugkäufe erstatteten und ihnen halfen, breitere wirtschaftliche Herausforderungen zu bewältigen. Angesichts der hohen Stellplatzdichte in Westeuropa steht die Region jedoch vor Einschränkungen bei der Kapazitätserweiterung, was das langfristige Wachstumspotenzial ihres Marktes für Kfz-Werkstattausrüstung begrenzt.

Asien-Pazifik ist der am schnellsten wachsende Markt mit 5,33 % bis 2031, verankert durch Chinas Ausrüstungsabnahme im Jahr 2025. Provinzielle Prüfvorschriften für ältere Fahrzeuge trieben im vergangenen Jahr erhebliche Verkäufe von Analysatoren und Diagnoseeinheiten an. In Indien eröffneten Mehrmarkenketten neue Standorte und tätigten bemerkenswerte Investitionen in Hebebühnen, Auswuchtmaschinen und Scanner, was einen bedeutenden Wandel weg vom informellen Sektor markiert. Um schwindenden Eigentümerdemografien entgegenzuwirken, kanalisieren Japan und Südkorea Investitionen in EV-Servicestellplätze, um die Relevanz ihrer Händler zu erhalten. Südostasien, insbesondere unterausgestattet, weist in Ländern wie Indonesien und Vietnam nur eine begrenzte Anzahl organisierter Stellplätze auf, trotz eines kombinierten Fahrzeugbestands von mehreren zehn Millionen, was eine erhebliche Chance für den Markt für Kfz-Werkstattausrüstung darstellt.

Nordamerika trug im Jahr 2025 einen erheblichen Anteil zum Umsatz bei, angetrieben durch einen alternden Fahrzeugbestand und einen Konsolidierungstrend bei Franchise-Ketten. In den USA standardisieren Ketten Werkzeugausstattungen in ihren Filialen, was zu Massenkäufen von Ausrichtsystemen und cloud-lizenzierten Diagnosegeräten führt. Provinzielle Prüfvorschriften in Kanada stärken die Nachfrage nach Analysatoren, während neue Werkstätten in British Columbia sich für erdbebensichere Premium-Hebebühnen entscheiden. Zusammen entfallen auf Südamerika sowie den Nahen Osten & Afrika ein kleinerer, aber bemerkenswerter Anteil am globalen Umsatz. Brasiliens zweijährige Emissionsprüfungen sorgen für eine konsistente Nachfrage, während Argentiniens jüngste Zollerleichterungen für Scanner nach einer Stabilisierung der Währungsschwankungen einen Kaufanstieg auslösen könnten. In den Golfstaaten schreibt die Gesetzgebung jährliche Inspektionen für ältere Fahrzeuge vor, was lebhafte Importe von Brems- und Fahrwerksprüfständen antreibt und eine stetige Nachfrage im Markt für Kfz-Werkstattausrüstung stärkt.

Wettbewerbslandschaft

In den letzten Jahren haben fünf multinationale Marktführer – Bosch, Continental, Snap-on, Hunter Engineering und Vehicle Service Group – einen erheblichen Anteil am globalen Umsatz gehalten. Diese Branchenriesen bündeln Software-Abonnements, Schulungen und Kalibrierungsdienste und verankern sich tiefer in den Arbeitsabläufen der Kunden. Unterdessen sichern sich mittelständische Spezialisten wie MAHA, Istobal und Launch Tech regionale Ausschreibungen durch wettbewerbsfähige Preisgestaltung und lokale Serviceteams und halten eine moderate Konzentration im Markt für Kfz-Werkstattausrüstung aufrecht.

Wichtige Innovationsthemen konzentrieren sich auf Ferndiagnose und robotergestützte Reifenwechsler. In den letzten Jahren hat Bosch mehrere Patente für Cloud-Fehlervorhersage und OTA-Kalibrierung gesichert, während Snap-on sich auf Augmented-Reality-Reparaturanleitungen konzentriert hat. Autel hat den nordamerikanischen Markt aufgemischt, indem es seine ADAS-Anlagen deutlich unter dem Preis der Wettbewerber angeboten und in kurzer Zeit einen bemerkenswerten Marktanteil gewonnen hat. Trotz der Fortschritte stellen gefälschte Adapter eine erhebliche Bedrohung dar, wobei das EUIPO in den letzten Jahren erhebliche Verluste schätzt. Anbieter, die die ISO-9001-Zertifizierung erreichen und mit Einrichtungen wie der Automotive Service Association zusammenarbeiten, stärken ihre Preismacht und erhalten Zugang zu regulierten Inspektionsausschreibungen.

Robotergestützte Reifensysteme entstehen als Lösung für den Arbeitskräftemangel. Kürzlich haben RoboTires Installationen in mehreren Discount-Tire-Filialen die Radwechselzeit erheblich reduziert und ermöglichen es Technikern, sich auf die Diagnose zu konzentrieren. Branchenakteure, die Routineaufgaben ohne zusätzliche Komplexität rationalisieren, finden bei Werkstätten mit Technikermangel Anklang. Darüber hinaus integrieren Anbieter IoT-Sensoren in Hebebühnen und Analysatoren, um proaktiv Serviceeinsätze vor Ausfällen zu planen. Diese Fähigkeit wird von Ketten, die eine hohe Stellplatzauslastung aufrechterhalten wollen, als unternehmenskritisch angesehen.

Marktführer in der Kfz-Werkstattausrüstungsbranche

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Hunter Engineering Company

Vehicle Service Group (Dover)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: QuickJack, eine Abteilung von BendPak Inc., stellte eine Reihe von Upgrades für seine tragbare Fahrzeughebebühnen-Produktlinie vor und führte brandneue Modelle ein. Die neu eingeführten Modelle QuickJack 6000TL und 6000TLX verfügen über eine Tragfähigkeit von 6.000 lbs, während die Modelle 8000TL und 8000TLX Gewichte von bis zu 8.000 lbs tragen können.

- April 2025: Robert Bosch GmbH, ein Akteur in Technologie und Dienstleistungen, unterzeichnete einen Masterlizenzvertrag für Bosch Car Service in Indonesien. Die Unterzeichnung erfolgte mit X-Motors, einem Dienstleister, der für die Beschleunigung der Globalisierung führender Automobilhersteller bekannt ist. Diese Vereinbarung signalisiert eine vertiefte Zusammenarbeit zwischen X-Motors und Bosch Car Service im Kfz-Aftermarket-Bereich.

- April 2025: In einem Schritt zur Stärkung seiner Präsenz hat Bosch Auto Service Franchise-Betriebe in den Vereinigten Staaten eingeführt und sich verpflichtet, Partnern Markenausrüstung, umfassende Schulungen und robuste Marketingunterstützung bereitzustellen, wie auf bosch.com hervorgehoben.

Berichtsumfang des globalen Marktes für Kfz-Werkstattausrüstung

Der Berichtsumfang umfasst Ausrüstungstyp (Hebebühnen und mehr), Fahrzeugtyp (Personenkraftwagen und mehr), Werkstatttyp (OEM und mehr), Eigentumsmodell (Kauf und mehr) und Geografie.

| Hebebühnenausrüstung |

| Emissionsprüfausrüstung |

| Karosserie-Werkstattausrüstung |

| Rad- und Reifenserviceausrüstung |

| Fahrzeugdiagnose- und Prüfausrüstung |

| Wasch- und Reinigungsausrüstung |

| Sonstige Nischen-Werkstattwerkzeuge |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| OEM-Händlerwerkstätten |

| Unabhängige Werkstätten |

| Franchise- / Kettenwerkstätten |

| Direktkauf |

| Leasing / Miete |

| Abonnement (Ausrüstung als Dienstleistung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ausrüstungstyp | Hebebühnenausrüstung | |

| Emissionsprüfausrüstung | ||

| Karosserie-Werkstattausrüstung | ||

| Rad- und Reifenserviceausrüstung | ||

| Fahrzeugdiagnose- und Prüfausrüstung | ||

| Wasch- und Reinigungsausrüstung | ||

| Sonstige Nischen-Werkstattwerkzeuge | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Werkstatttyp | OEM-Händlerwerkstätten | |

| Unabhängige Werkstätten | ||

| Franchise- / Kettenwerkstätten | ||

| Nach Eigentumsmodell | Direktkauf | |

| Leasing / Miete | ||

| Abonnement (Ausrüstung als Dienstleistung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Kfz-Werkstattausrüstung bis 2031 sein?

Kfz-Werkstattausrüstung wird voraussichtlich bis 2031 11,25 Milliarden USD erreichen, mit einem CAGR von 5,21 % ab 2026.

Welche Region verzeichnet die schnellste Expansion in der Nachfrage nach Werkstattausrüstung?

Asien-Pazifik führt das Wachstum mit einem prognostizierten CAGR von 5,33 % bis 2031 an, gestützt durch Chinas Prüfvorschriften und Indiens Formalisierung von Serviceketten.

Warum erzielt Europa trotz langsameren Wachstums noch immer die höchsten Umsätze?

Dichte Fahrzeugflotten, strenge jährliche Emissionsprüfgesetze und eine hohe Stellplatzsättigung halten Europas Ausrüstungsersatzzyklus stabil, auch wenn sich die Gesamtexpansion verlangsamt.

Was treibt Ausrüstungskäufe in Nordamerika an?

Ein alternder Fahrzeugbestand mit einem Durchschnittsalter von 12,6 Jahren und die Einführung standardisierter Werkzeugausstattungen durch Franchise-Ketten sorgen für stetige Bestellungen für Hebebühnen, Ausrichtsysteme und Diagnose-Tablets.

Wie rüsten Werkstätten im Nahen Osten und in Afrika ihre Kapazitäten auf?

Neue Prüfvorschriften in den Vereinigten Arabischen Emiraten und Saudi-Arabien treiben die Nachfrage nach Emissionsanalysatoren und Bremsprüfständen an, während Zollerleichterungen den Werkzeugimport in aufstrebende Teilregionalmärkte beschleunigen.

Beeinflussen Abonnement-Beschaffungsmodelle regionale Kaufmuster?

Ja, Ketten in Nordamerika und Europa bevorzugen zunehmend Abonnementverträge, die Hardware, Software und Wartung bündeln, was Kapitalausgaben in Betriebsbudgets verlagert und Erneuerungszyklen verkürzt.

Seite zuletzt aktualisiert am: