Marktgröße und Marktanteil für totalen Handgelenkersatz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

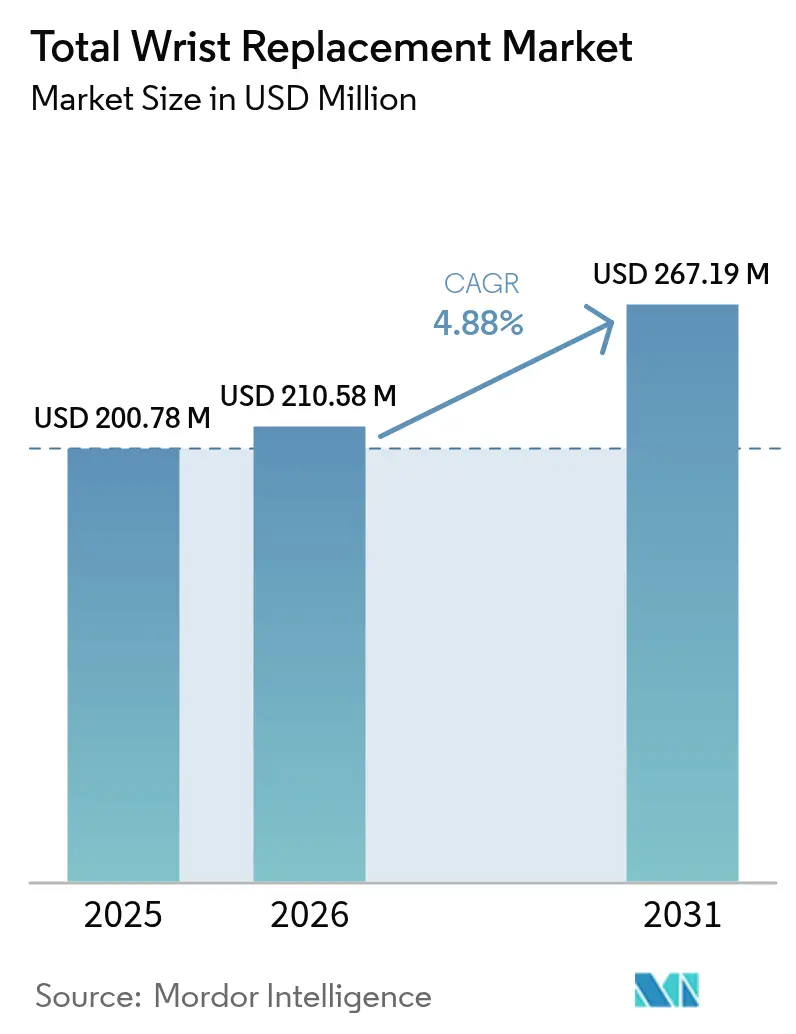

| Marktgröße (2026) | 210.58 Millionen US-Dollar |

| Marktgröße (2031) | 267.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

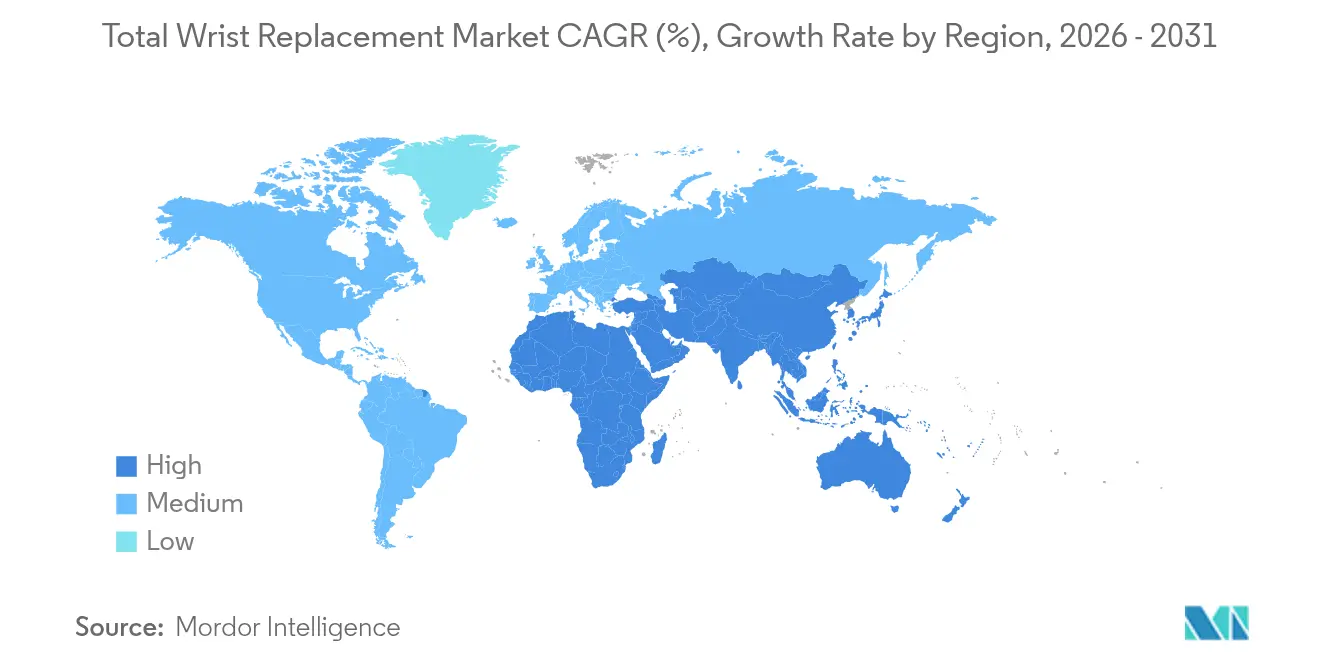

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für totalen Handgelenkersatz von Mordor Intelligence

Die Marktgröße für totalen Handgelenkersatz wird im Jahr 2026 auf 210,58 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 200,78 Millionen USD, mit Prognosen für 2031 von 267,19 Millionen USD, was einem Wachstum mit einer CAGR von 4,88 % über den Zeitraum 2026–2031 entspricht.

Der Übergang von experimentellen Verfahren zu routinemäßigen bewegungserhaltenden Lösungen spiegelt Implantate der vierten Generation wider, die eine Fünfjahres-Überlebensrate von mehr als 90 % erzielen – ein Leistungsniveau, das eine breitere Akzeptanz bei Chirurgen fördert und gleichzeitig die Patientennachfrage nach funktioneller Genesung gegenüber Arthrodesenlösungen unterstützt. Gebündelte Zahlungsmodelle bei großen Kostenträgern haben die Episodenkosten für Medicare-Gelenkersatz bereits um 20,8 % gesenkt und schaffen Kostentransparenz, die ambulante Behandlungswege begünstigt und die Verlagerung von Eingriffen in ambulante Operationszentren vorantreibt. Auch die Materialwissenschaft treibt die Differenzierung voran: Kobalt-Chrom-Legierungen behalten die Führung durch bewährte Festigkeit, während keramische Komponenten an Bedeutung gewinnen, da Chirurgen das Risiko der Metallionenfreisetzung minimieren möchten. Geografisch bleibt Nordamerika der Umsatzanker, doch die rasche Zunahme von Eingriffen in China, Japan und Indien positioniert Asien für die schnellste Expansion bis 2030.

Wichtigste Erkenntnisse des Berichts

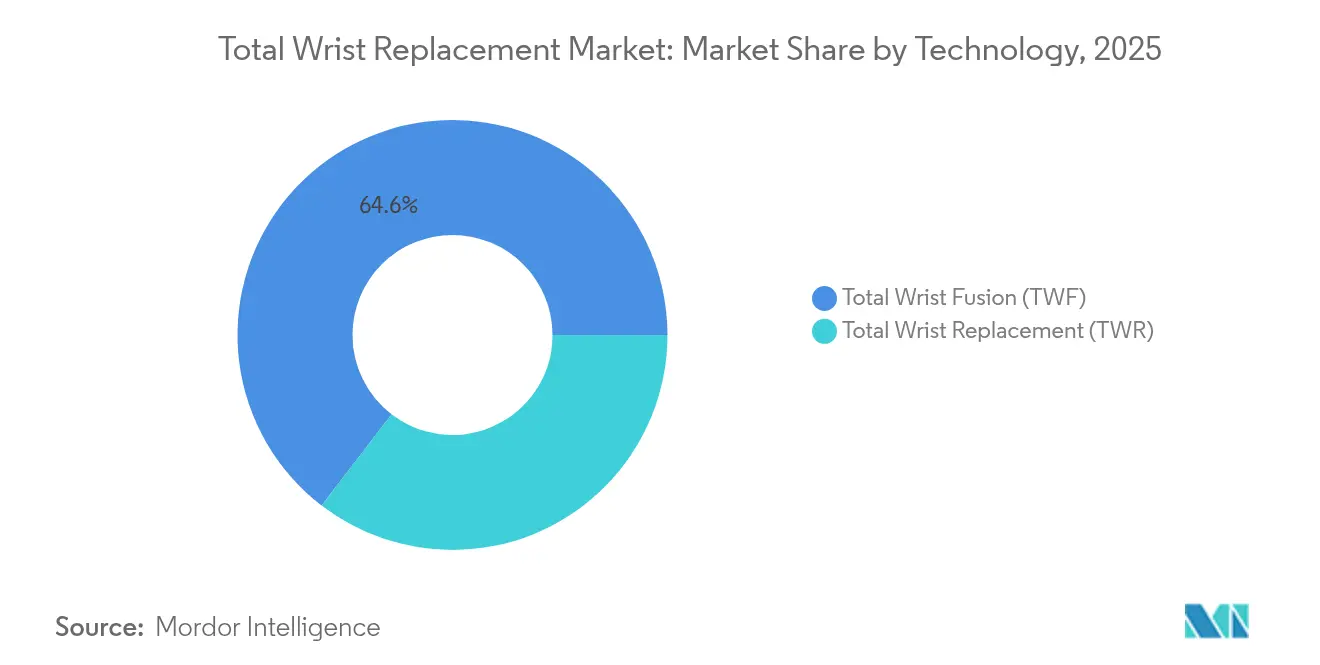

- Nach Technologie hielt die totale Handgelenkarthrodese im Jahr 2025 einen Marktanteil von 64,58 % am Markt für totalen Handgelenkersatz, während der totale Handgelenkersatz bis 2031 mit einer CAGR von 7,21 % wachsen soll.

- Nach Material erfassten Kobalt-Chrom-Legierungen im Jahr 2025 einen Umsatzanteil von 57,88 %, während keramikbasierte Komponenten bis 2031 mit einer CAGR von 8,12 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 67,95 % der Marktgröße für totalen Handgelenkersatz auf Krankenhäuser; für ambulante Operationszentren wird bis 2031 eine CAGR von 9,68 % prognostiziert.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,35 %, während Asien im Prognosezeitraum die stärkste CAGR von 9,20 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum totalen Handgelenkersatz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von rheumatoider Arthritis und Osteoarthritis | +1.2% | Nordamerika, Europa, hohe Sichtbarkeit im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei modularen Implantaten der 4. Generation | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für bewegungserhaltende Verfahren | +0.7% | Nordamerika, Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der ambulanten Arthroplastik in Operationszentren | +0.8% | Nordamerika, frühe Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von 3D-gedruckten patientenspezifischen Implantaten | +0.6% | Nordamerika, Europa, Piloteinsatz in Asien | Langfristig (≥ 4 Jahre) |

| Gebündelte Zahlungsmodelle zur Belohnung von Ergebnissen | +0.5% | Nordamerika, selektive Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von rheumatoider Arthritis und Osteoarthritis

Rheumatoide Arthritis betrifft 2,5 Millionen Menschen in den Vereinigten Staaten, und Handgelenkarthritis ist bei 13,6 % der Allgemeinbevölkerung vorhanden, was den klinischen Pool der für eine Arthroplastik in Frage kommenden Patienten erweitert.[1]R. Berbrayer, "Epidemiologie der Handgelenkarthritis," eMedicine, medscape.com Der demografische Wandel und sitzende Arbeitsgewohnheiten führen zu einem früheren Auftreten von Pathologien, was die Behandlungsnachfrage bei jüngeren, wirtschaftlich aktiven Patienten erhöht. Vergleichsstudien bestätigen, dass die Arthroplastik bei rheumatoiden Kohorten trotz leicht unterschiedlicher Komplikationsprofile bessere funktionelle Ergebnisse liefert als die Arthrodese, was den Wertbeitrag des Verfahrens stärkt. Krankheitsmodifizierende antirheumatische Therapien verlängern nun die Gelenkintegrität, doch das verlängerte Überleben erhöht den lebenslangen Bedarf an bewegungserhaltenden Eingriffen. In der Praxis verbesserte die universelle Totalhandgelenkprothese die Scores des Fragebogens zu Behinderungen von Arm, Schulter und Hand (DASH) um 29 %, während die Schmerzwerte von 66,3 auf 6,7 gesenkt wurden – ein Ergebnis, das mit den von Patienten berichteten Prioritäten übereinstimmt.

Fortschritte bei modularen Implantaten der 4. Generation

Systeme der vierten Generation weisen Vier-Jahres-Überlebensraten von über 90 % auf und übertreffen damit bei weitem die mittelfristigen Ergebnisse von 42 % bei Geräten der ersten Generation.[2]C. Tomori, "Fortschritte bei modularen Handgelenksystemen," Current Orthopaedic Practice, journals.lww.com Modulare Schalen ermöglichen es Chirurgen, Komponentengrößen intraoperativ anzupassen, das Risiko einer Fehlausrichtung zu minimieren und stufenweise Revisionen zu erleichtern. Die Freedom-Prothese beispielsweise erhält Patientenzufriedenheitswerte von 8,7/10, doch radiografische Aufhellungen bei einem Drittel der Implantate unterstreichen die Notwendigkeit einer jährlichen Überwachung. Verbesserte Kinematik durch halbgekoppelte ellipsoide Gelenke verteilt die Last gleichmäßiger über die Radiokarpalschnittstelle. Titannitridbeschichtungen auf CoCrMo- und Ti6Al4V-Legierungen eliminieren praktisch nachweisbare Ionenfreisetzung und reagieren auf langfristige Biokompatibilitätsbedenken.

Präferenz für bewegungserhaltende Verfahren

Die totale Handgelenkarthroplastik stellt etwa 50 % der physiologischen Beweglichkeit wieder her, während die Arthrodese diese vollständig eliminiert – ein Unterschied, der für Patienten, die Feinmotorik oder sportliche Aktivitäten ausüben, von Bedeutung ist. Umfragen zeigen, dass 91 % der Empfänger einer Revisionsarthroplastik keine oder nur leichte Schmerzen berichten, was auf die Bereitschaft hindeutet, das Revisionsrisiko in Kauf zu nehmen, um die Beweglichkeit zu erhalten. Fortschrittliche Simulationsmodule und E-Learning vereinfachen die Chirurgenausbildung, verkürzen die Lernkurve und erweitern den Zugang. Regional ist die Asia Pacific Wrist Association zu einem Kanal für Kadaverlehrgänge und Technik-Workshops geworden, die die Einführung der Arthroplastik in aufstrebenden Märkten beschleunigen. Plattformen für gemeinsame Entscheidungsfindung verstärken zudem die Nachfragemuster der Patienten, die bewegungserhaltende Optionen bevorzugen.

Ausweitung der ambulanten Arthroplastik in Operationszentren

Die Entlassungsraten am selben Tag für elektive Totalgelenkarthroplastiken steigen, da multimodale Schmerzbehandlungspfade die Verweildauer verkürzen und sich die Kostenträgerpolitik ändert. Handeingriffe in ambulanten Operationszentren kosten 25–30 % weniger als Krankenhausäquivalente, weisen jedoch Komplikationsraten unter 2,5 % auf und erfüllen damit die Kriterien des wertorientierten Einkaufs. Das Medicare-Modell der umfassenden Versorgung für Gelenkersatz (CJR), das bis 2024 324 Krankenhäuser abdeckt, schafft direkte Anreize zur Kontrolle der Episodenkosten und fördert die Verlagerung des Versorgungsorts. Mit 6.308 ambulanten Operationszentren, die im Jahr 2023 hauptsächlich in dichten städtischen Zentren betrieben werden, machen Wettbewerbskräfte hochakute Handeingriffe nun zu einem strategischen Wachstumsfeld. Robotik und KI-Analysen unterstützen zudem Präzision und perioperatives Monitoring und ermöglichen es Chirurgen, stationäre Standards in kostengünstigeren Einrichtungen zu replizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten / begrenzte Erstattung | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Revisions- und Komplikationsraten | -0.6% | Global, mit regionalen Unterschieden in der chirurgischen Expertise | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorsicht nach Geräterückrufen | -0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Spärliche Langzeitevidenz für neuartige Biomaterialien | -0.3% | Global, mit Schwerpunkt auf entwickelten Märkten, die eine evidenzbasierte Einführung erfordern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten / begrenzte Erstattung

US-amerikanische Kostenträger haben noch keine nationalen Erstattungsentscheidungen für die totale Handgelenkarthroplastik veröffentlicht, was Chirurgen dazu zwingt, von Fall zu Fall eine Vorabgenehmigung einzuholen. Mehrere private Versicherer stufen den Eingriff außerhalb rheumatoider Indikationen als experimentell ein und setzen restriktive Kriterien durch, die den Patientendurchsatz begrenzen. Die Gerätepreise bleiben im Vergleich zu Hüft- und Knieäquivalenten erhöht, da kleinere Volumina weniger Skaleneffekte bieten, während regulatorische Hürden die Kommerzialisierungskosten erhöhen. Gebündelte Zahlungsverträge drängen Anbieter zu niedrigeren Implantatausgaben, es sei denn, überlegene Ergebnisse rechtfertigen Premiumkomponenten. In vielen Schwellenmärkten bevorzugen staatliche Kostenträger hochvolumige orthopädische Eingriffe gegenüber Nischen-Handgelenkverfahren, was die Aufnahme in die Erstattung verzögert.

Hohe Revisions- und Komplikationsraten

Das revisionsfreie Fünfjahresüberleben liegt bei 71 % und sinkt bis zum 10. Jahr auf 60 % – weit unter den Benchmarks für Hüfte und Knie –, was Chirurgen und Kostenträger gleichermaßen abschreckt.[3]N. Yoshida, "Revisionsraten bei der Handgelenkarthroplastik," PubMed, pubmed.ncbi.nlm.nih.gov Komplikationsprofile umfassen Lockerung, Dislokation und Infektion; Revisionsversuche weisen Komplikationsraten von 50 % und ein Rerevisions-Risiko von 21,6 % auf. Geräterückrufe wie das Maestro-System von Zimmer Biomet veranschaulichen, wie das Haftungsrisiko das Produktangebot trotz zufriedenstellender mittelfristiger Überlebensdaten einschränkt. Die komplexe Handgelenkanatomie in Verbindung mit geringen Eingriffszahlen verlängert die Lernkurve und erhöht die frühen Versagensraten bei unerfahrenen Chirurgen. FDA-Rückrufe von oxidationsanfälligen Einsätzen erhöhen die Vorsicht bei Kaufentscheidungen zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Arthrodese inmitten von Innovationen bei der Arthroplastik

Die totale Handgelenkarthrodese repräsentierte im Jahr 2025 einen Umsatzanteil von 64,58 % und verdeutlicht das Vertrauen der Chirurgen in eine zuverlässige Schmerzkontrolle und eine vorhersehbare Fusion. Im Gegensatz dazu steigt die Arthroplastik mit einer CAGR von 7,21 %, da sich Implantate der vierten Generation über die rheumatoide Kohorte hinaus auch bei Osteoarthritis sowie posttraumatischen Indikationen als dauerhaft erweisen und die Kandidatenbasis erweitern. Die 3D-gedruckte mikroporöse Titanprothese (3DMT-Wrist) senkte den Schmerz von 66,3 auf 6,7 und verdreifachte gleichzeitig die Griffstärke, was den Schwung hinter bewegungserhaltenden Plattformen verstärkt.

Klinische Metaanalysen beziffern die Komplikationsrate bei der Arthroplastik auf 19 %, was nahezu der Rate von 17 % bei der Arthrodese bei rheumatoiden Fällen entspricht, und erodieren damit historische Wahrnehmungen eines hohen Versagensrisikos. Das vom Re-motion-System erzielte Sieben-Jahres-Überleben von 97 % unterstreicht den Fortschritt, obwohl ein Drittel der Empfänger noch Sekundäreingriffe benötigt. Künstliche-Intelligenz-gestützte Führung bietet nun millimetergenaue Präzision bei der Schraubenausrichtung und der Komponentenpositionierung und verbessert die Reproduzierbarkeit. Da sich die Evidenz festigt, ist die Marktgröße für totalen Handgelenkersatz bei der Arthroplastik bis 2031 auf ein schnelleres Wachstum als jedes andere Technologiesegment ausgerichtet.

Nach Material: Keramikinnovation fordert die Dominanz von Metall heraus

Kobalt-Chrom-Legierungen erfassten im Jahr 2025 einen Umsatzanteil von 57,88 % dank ihrer Ermüdungsfestigkeit und jahrzehntelanger klinischer Vertrautheit. Keramiken steigen jedoch mit einer CAGR von 8,12 %, da sie Abriebpartikel reduzieren und die Metallionenexposition beseitigen, was mit den steigenden Patientensicherheitserwartungen übereinstimmt. Titanlegierungen, verstärkt mit atomlagenabgeschiedenen TiO₂-Beschichtungen, widerstehen Reibkorrosion und verlängern die Lebensdauer.

Neuartige Hochleistungskeramiken weisen niedrigere Verschleißraten und eine verbesserte Osseointegration auf, was eine breitere Indikationsanwendung unterstützt. Ti-33Mo-0,2C-Legierungen erreichen nun eine Zugfestigkeit von 960 MPa, ohne die Biokompatibilität zu beeinträchtigen. Additive Fertigung ermöglicht es Ingenieuren, trabekuläre Gerüste herzustellen, die das Einwachsen von Knochen fördern, und überträgt die Dorsalplattentechnologie von der Traumatologie auf Arthroplastikschalen. Vor diesem Hintergrund ist die Marktgröße für totalen Handgelenkersatz bei Keramiken darauf ausgerichtet, trotz der heutigen Metalldominanz erhebliche inkrementelle Umsätze zu erzielen.

Nach Endnutzer: Krankenhausexpertise trifft auf Effizienz ambulanter Operationszentren

Krankenhäuser kontrollierten im Jahr 2025 67,95 % des Umsatzes und spiegeln damit die multidisziplinären Ressourcen wider, die für komplexe Handgelenkimplantationen und potenzielle Revisionen benötigt werden. Dennoch schreiten ambulante Operationszentren mit einer CAGR von 9,68 % voran, da verbesserte Genesungsprotokolle die Schmerzkontrolle und Anästhesietechniken verbessern und eine sichere Entlassung am selben Tag für sorgfältig ausgewählte Fälle ermöglichen. Handchirurgie in ambulanten Operationszentren kostet 25–30 % weniger als Krankenhauschirurgie und weist Komplikationsraten unter 3 % auf, was den Anforderungen der Kostenträger an Wert entspricht.

Orthopädische Fachkliniken nehmen eine agile Mittelposition ein und bieten konzentrierte Expertise ohne den Overhead eines Tertiärkrankenhauses. CMS-wertbasierte Modelle verlagern das Volumen von stationären DRGs in solche ambulanten Einrichtungen, während Robotik- und Bildgebungsplattformen OR-Präzision in kompakten Räumlichkeiten liefern. Folglich wird der Marktanteil für totalen Handgelenkersatz bei Krankenhäusern voraussichtlich allmählich sinken, da ambulante Operationszentren im Prognosezeitraum komplexe, aber protokollierte Fälle übernehmen.

Geografische Analyse

Nordamerika behauptet die Führungsposition mit einem Umsatzanteil von 39,35 % im Jahr 2025, unterstützt durch Medicare-Initiativen wie CJR, die die durchschnittlichen Episodenkosten senken und eine stabile Erstattung für komplexe Handgelenkimplantate schaffen. Konsolidierte Exzellenzzentren ziehen national Volumen an, während die FDA-510(k)-Klarheit die Hürde für inkrementelle Implantatverbesserungen senkt. Die durch den Kostendruck der Kostenträger angetriebene Ausweitung ambulanter Operationszentren beschleunigt die Verlagerung des Versorgungsorts, ohne die Patientensicherheitsmetriken zu beeinträchtigen.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 9,20 % bis 2031. Chinas hohes Eingriffvolumen in Verbindung mit lokalen Fertigungskapazitäten positioniert inländische Implantate nun vor importierten Gegenstücken und verschärft die Preis-Leistungs-Verhältnisse erheblich. Wissensaustausch durch die Asia Pacific Wrist Association sowie multinationale Stipendienaustausche verbreiten chirurgische Best Practices schnell. Japan und Indien erhöhen die regionalen Zahlen weiter dank der Ausweitung der nationalen Krankenversicherung und privater Krankenhausnetzwerke.

Europa verzeichnet moderates, stetiges Wachstum. Der Markt profitiert von einer methodischen Einführung nach strengen Registerfeedbackschleifen, die Überlebens- und Komplikationsmetriken benchmarken. Der Abschluss der Übernahme von LimaCorporate durch Enovis für 800 Millionen EUR im Jahr 2024 brachte zusätzliches 3D-Druck-Know-how in kontinentale Portfolios und unterstützt die Einführung trabekulärer Titandesigns. Grenzüberschreitende Forschungskonsortien in Verbindung mit gesamteuropäischen Medizinproduktrichtlinien bieten einen integrierten Weg für fortschrittliche Implantate und wahren gleichzeitig die Patientensicherheitspflichten.

Wettbewerbslandschaft

Der Wettbewerb beim totalen Handgelenkersatz bleibt mäßig konzentriert. Orthopädische Multinationale nutzen Design-, Marketing- und Vertriebssynergien aus Hüft- und Knielinien, um ihren Anteil in diesem kleineren Segment zu verteidigen. Zimmer Biomets Rückzug des Maestro-Systems trotz Fünfjahres-Überlebensraten von 90–100 % verdeutlicht, wie Haftungs- und Rückrufrisiken die Risikobereitschaft bei neuen Produkten dämpfen. Marktführer differenzieren sich zunehmend durch Überlebenspublikationen, Chirurgenausbildungsakademien und digitale Navigationswerkzeuge, die die technische Genauigkeit verbessern.

Die strategische Konsolidierung nimmt an Fahrt auf. Enovis übernahm LimaCorporate für 800 Millionen EUR im Jahr 2024, um eine Rekonstruktionseinheit im Wert von 1 Milliarde USD mit fortschrittlichem 3D-gedrucktem trabekulärem Titan zu schaffen. In führende Plattformen eingebettete KI-gestützte Führungssysteme bieten intraoperatives Feedback, reduzieren Komponentenfehlpositionierungen und senken potenziell die frühen Versagensraten. Unterdessen sichern sich regionale Hersteller in China und Indien lokale Ausschreibungen, indem sie niedrigere Kosten mit staatlich vorgeschriebenen Lokalisierungszielen kombinieren.

Chancen in weißen Flecken liegen bei patientenspezifischer Instrumentierung, robotischen Hilfsmitteln für begrenzte chirurgische Felder und ultra-verschleißfesten Keramiken. Unternehmen, die Haltbarkeit nachweisen und robuste Revisionswege bereitstellen und gleichzeitig Chirurgen schulen, werden ihren Vorsprung ausbauen, da die Eingriffszahlen in ambulanten Einrichtungen weltweit steigen. Der Markt für totalen Handgelenkersatz belohnt daher Skalierung, klinische Datentransparenz und die Fähigkeit, wachsende Netzwerke ambulanter Operationszentren einzubinden.

Marktführer im Bereich totaler Handgelenkersatz

Zimmer Biomet

Johnson and Johnson

Stryker Corporation

Smith & Nephew plc

Enovis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zimmer Biomet gab einen Nettoumsatz im ersten Quartal 2025 von 1.909,1 Millionen USD bekannt, was einem Anstieg von 1,1 % entspricht, und aktualisierte gleichzeitig die Umsatzprognose für das Gesamtjahr, um die Übernahme von Paragon 28 mit Schwerpunkt auf orthopädischen Fuß- und Sprunggelenksegmenten widerzuspiegeln. Das Unternehmen präsentierte Innovationen auf der AAOS-Jahrestagung, darunter Fortschritte bei Hüft- und Knieprodukten, die das Angebot beim Handgelenkersatz beeinflussen könnten.

- April 2025: Smith+Nephew meldete einen Umsatz im ersten Quartal 2025 von 1.407 Millionen USD mit einem zugrunde liegenden Umsatzwachstum von 3,2 % in der Orthopädie und hob die starke Leistung bei Knie- und Hüftimplantaten sowie neue Produkteinführungen hervor, darunter Innovationen in der chirurgischen Robotik und bei Implantatsystemen. Das CATALYSTEM Primary Hip System und die LEGION Medial Stabilized-Einsätze erhielten die FDA-Zulassung, was auf laufende Fortschritte in ihrem Produktportfolio hinweist.

- Februar 2025: Zimmer Biomet meldete einen Nettoumsatz im vierten Quartal von 2,023 Milliarden USD, ein Anstieg von 4,3 %, und gab eine Vereinbarung zur Übernahme von Paragon 28 mit Schwerpunkt auf dem orthopädischen Fuß- und Sprunggelenksegment bekannt. Das Unternehmen erhielt FDA-Zulassungen für verschiedene Produkte, darunter das Oxford Cementless Partial Knee und das OsseoFit Stemless Shoulder System.

- Januar 2024: Enovis Corporation schloss die Übernahme von LimaCorporate S.p.A. für rund 800 Millionen EUR ab und stärkte damit seine Position auf dem globalen orthopädischen Rekonstruktionsmarkt und ergänzte sein Portfolio um innovative chirurgische Lösungen, darunter 3D-gedruckte Implantate aus trabekulärem Titan.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence betrachten wir den Markt für totalen Handgelenkersatz als alle chirurgischen Systeme, Implantate und zugehörigen Verbrauchsmaterialien, die darauf ausgelegt sind, das Radiokarpalgelenk vollständig zu ersetzen und die Beweglichkeit bei schwerer Arthritis oder Trauma wiederherzustellen. Die Definition beschränkt die Messung auf den Erstimplantatumsatz, der von Originalgeräteherstellern und ihren autorisierten Distributoren in allen wichtigen Versorgungseinrichtungen weltweit stammt.

Ausschluss aus dem Umfang: Die Studie schließt partielle Arthrodese-Sets, externe Fixationshardware und nicht-chirurgische Handgelenktherapien aus.

Segmentierungsübersicht

- Nach Technologie

- Totaler Handgelenkersatz (TWR)

- Totale Handgelenkarthrodese (TWF)

- Nach Material

- Kobalt-Chrom-Legierungen

- Titanlegierungen

- Edelstahl

- Keramikbasierte Komponenten

- Polymerkomponenten

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädische Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten Interviews mit orthopädischen Chirurgen, Beschaffungsleitern öffentlicher Krankenhäuser und Managern von Tageskliniken in Nordamerika, Europa und wachstumsstarken asiatischen Ländern durch. Ihre Beiträge verfeinerten Einführungsraten, durchschnittliche Verkaufspreise, typische Revisionsintervalle und das Tempo, mit dem die Handgelenkarthrodese noch gegenüber dem totalen Ersatz bevorzugt wird.

Sekundärforschung

Unsere Analysten begannen mit offenen Datensätzen, die Gelenkeingriffe und Arthritisprävalenz verfolgen, wie dem United States National Inpatient Sample, Eurostat-Krankenhausaktivitätsdateien, der Global Burden of Disease-Studie und Gerätezulassungshinweisen der FDA und EMA. Fachverbände wie die American Academy of Orthopaedic Surgeons und die Arthritis Foundation halfen bei der Größenbestimmung der Kandidatenpools, während Zoll- und Versanddaten von UN Comtrade den grenzüberschreitenden Fluss von kobalt- und titanbasierten Implantaten aufzeigten. Finanzielle Hinweise von D&B Hoovers und kurze Nachrichtenmeldungen aus Dow Jones Factiva verankerten Umsatzaufteilungen. Diese Liste ist nur illustrativ, und viele weitere Quellen flossen in die anschließende Validierung ein.

Marktgrößenbestimmung und Prognose

Die Top-down-Modellierung beginnt mit erfassten Handgelenkarthroplastikvolumina, die wir aus Eingriffscodes, Prävalenzkohorten und Behandlungsdurchdringung rekonstruieren und dann mit regionsspezifischen durchschnittlichen Verkaufspreisen multiplizieren, um den Umsatz 2025 zu ermitteln. Bottom-up-Überprüfungen aggregieren Stichproben von Herstellergewinnen und Kanalaudits, um die Gesamtwerte zu präzisieren. Zu den Schlüsselvariablen gehören diagnostizierte Zahlen für rheumatoide Arthritis und Osteoarthritis, Rückstände bei elektiven Operationen, Erstattungsänderungen, Zulassungen für 3D-gedruckte Implantate und die mittlere Implantatpreiserosion. Eine multivariate Regression in Kombination mit einer ARIMA-Trendextrapolation projiziert jeden Treiber bis 2030, während eine Szenarioanalyse das Aufwärtspotenzial einer schnelleren ambulanten Verlagerung bewertet. Datenlücken in Ländern mit geringer Berichterstattung werden durch gewichtete Proxys aus vergleichbaren Versorgungssystemen überbrückt, bevor die endgültige Aggregation erfolgt.

Datenvalidierung und Aktualisierungszyklus

Wir führen Varianzscans durch, die jede Fünf-Prozent-Schwankung markieren, leiten Anomalien durch eine Peer-Review durch zwei Analysten und nehmen erneut Kontakt zu Feldquellen auf, wenn Auslöser auftreten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder Rückrufereignissen, sodass Kunden stets die aktuellste Ausgangsbasis sehen.

Warum unsere Ausgangsbasis für totalen Handgelenkersatz Zuverlässigkeit verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Gerätekombinationen, Verfahrensdefinitionen, Preiskorridore und Aktualisierungsrhythmen wählen. Wir erkennen diese beweglichen Teile im Voraus an, um zu erklären, warum Zahlen abweichen.

Zu den wichtigsten Ursachen für Lücken gehören, ob Arthrodesensysteme im Umfang enthalten sind, wie aggressiv eine zukünftige Kompression des durchschnittlichen Verkaufspreises angenommen wird, die Wahl von 2023 gegenüber 2025 als Basisjahr und der Rhythmus, mit dem die Währungsumrechnung aktualisiert wird. Wir stützen uns auf die neuesten chirurgischen Volumina, während mehrere Mitbewerber noch ältere stationäre Daten extrapolieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Lücke |

|---|---|---|

| 200,78 Millionen USD (2025) | ||

| 186,4 Millionen USD (2023) | Globale Unternehmensberatung A | Lässt aufstrebende asiatische Märkte aus und verwendet veraltete chirurgische Zahlen |

| 183,85 Millionen USD (2023) | Branchenforschungsjournal B | Werte spiegeln nur den Krankenhauseinkauf wider, ohne Hilfsmittel |

| 192,2 Millionen USD (2024) | Regionale Unternehmensberatung C | Vermischt Handgelenkarthrodese mit Ersatz und kombiniert Kassakurse |

Der Vergleich zeigt, dass unsere Ausgangsbasis 2025, wenn Umfang, Währung und Datenaktualität angeglichen werden, logisch zwischen früheren und umfassenderen Schätzungen liegt und Entscheidungsträgern eine ausgewogene, vollständig nachvollziehbare Sicht bietet, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für totalen Handgelenkersatz?

Der Markt für totalen Handgelenkersatz wird im Jahr 2026 auf 210,58 Millionen USD geschätzt und soll bis 2031 einen Wert von 267,19 Millionen USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Verfahren zum totalen Handgelenkersatz schreiten mit einer CAGR von 7,21 % voran und übertreffen damit die Arthrodese trotz deren größerer Basis im Jahr 2025.

Warum gewinnen keramische Komponenten Marktanteile?

Keramiken reduzieren Abriebpartikel und beseitigen die Metallionenexposition, was ein CAGR-Wachstum von 8,12 % innerhalb des Materialsegments antreibt.

Welche Region führt den Markt an, und welche wächst am schnellsten?

Nordamerika führt mit einem Umsatzanteil von 39,35 %, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 9,20 % voranschreitet.

Wie beeinflusst die Verlagerung in den ambulanten Bereich den Markt?

Ambulante Operationszentren weisen 25–30 % niedrigere Kosten und Komplikationsraten unter 3 % auf und unterstützen eine CAGR von 9,68 % für außerhalb von Krankenhäusern durchgeführte Eingriffe.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Gerätekosten, Erstattungshürden und eine revisionsfreie Fünfjahres-Überlebensrate von 71 % im Vergleich zu Hüft- und Knieersatz bleiben die primären Herausforderungen.

Seite zuletzt aktualisiert am: