Marktgröße und Marktanteil für Ellenbogenersatz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

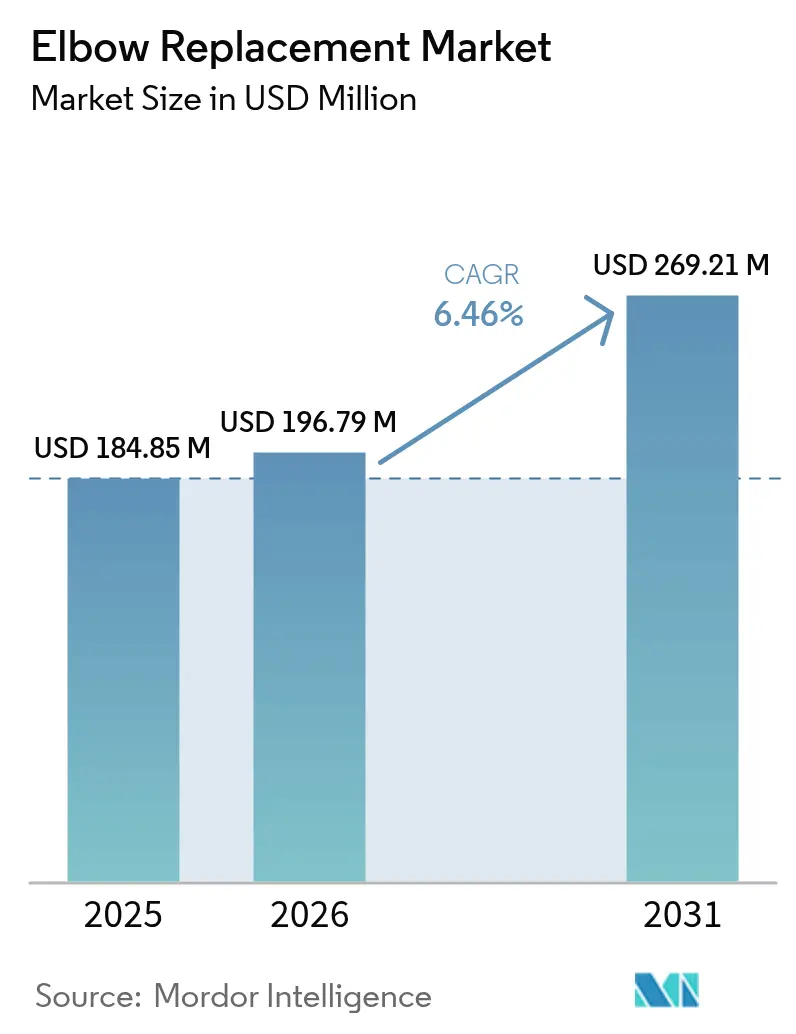

| Marktgröße (2026) | 196.79 Millionen US-Dollar |

| Marktgröße (2031) | 269.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

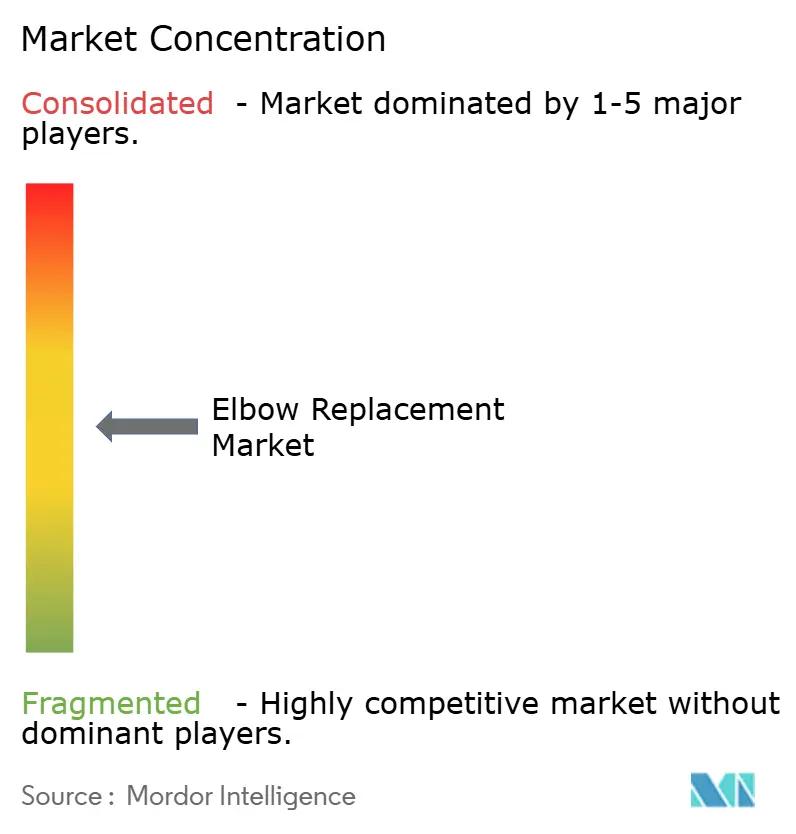

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ellenbogenersatz von Mordor Intelligence

Die Marktgröße für Ellenbogenersatz wird im Jahr 2026 auf 196,79 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 184,85 Millionen USD, mit Prognosen für 2031 von 269,21 Millionen USD, was einem Wachstum von 6,46 % CAGR über den Zeitraum 2026–2031 entspricht.

Zunehmende Fälle von Ellenbogenarthritis im Endstadium, eine breitere chirurgische Vertrautheit mit der totalen Ellenbogenarthroplastik sowie stetige Verbesserungen bei 3D-gedruckten, patientenspezifischen Implantaten bilden die Grundlage dieser Expansion. Rasche Fortschritte in der ambulanten Operationsinfrastruktur, verbunden mit günstigen Erstattungsanpassungen für komplexe Extremitäteneingriffe, erweitern den Patientenzugang zusätzlich. Verbundscharnierprothesen übertreffen frühere Designs hinsichtlich der revisionsfreien Überlebensrate, während antimikrobielle Oberflächentechnologien das Risiko tiefer Infektionen senken und den langfristigen Implantaterfolg fördern. Der Markt für Ellenbogenersatz profitiert zudem von steigenden Eingriffszahlen im Asien-Pazifik-Raum, da Krankenhäuser ihre orthopädischen Operationssäle modernisieren und lokale Hersteller behördliche Zulassungen erhalten.

Wichtigste Erkenntnisse des Berichts

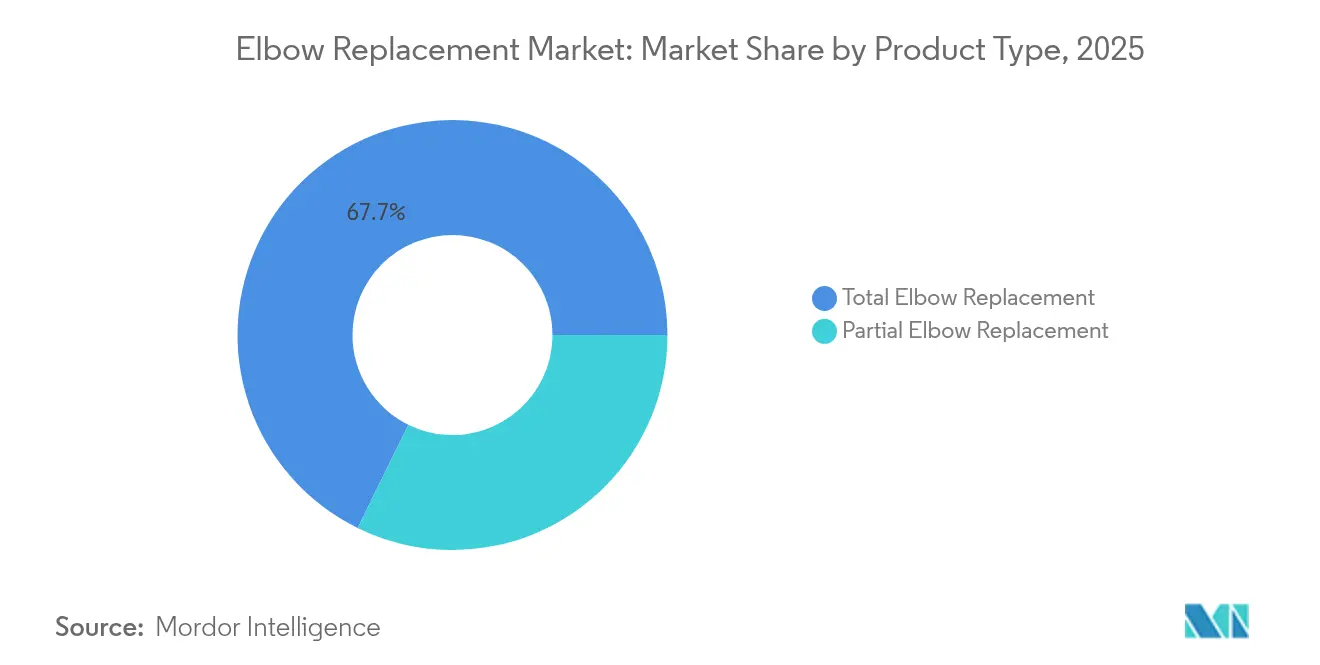

- Nach Produkttyp führte der totale Ellenbogenersatz im Jahr 2025 mit einem Umsatzanteil von 67,73 %; der partielle Ellenbogenersatz verzeichnet bis 2031 eine CAGR von 6,67 %.

- Nach Implantatmaterial entfielen im Jahr 2025 51,10 % des Marktanteils für Ellenbogenersatz auf Kobalt-Chrom-Legierungen; Titanlegierungen verzeichnen mit einer CAGR von 6,88 % bis 2031 das schnellste Wachstum.

- Nach Fixierungstechnik behaupteten zementierte Verfahren im Jahr 2025 eine Dominanz von 62,65 %, während zementfreie Systeme bis 2031 mit einer CAGR von 7,74 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,88 % an der Marktgröße für Ellenbogenersatz; orthopädische und Fachzentren verzeichnen mit einer CAGR von 8,35 % bis 2031 das höchste Wachstum.

- Nach Geografie entfielen auf Nordamerika 39,42 % der Umsätze im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ellenbogenersatz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Belastung durch Arthritis | +1.2% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Verbundscharnierdesigns | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei 3D-gedruckten Implantaten | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten Einrichtungen und ambulanten Operationszentren | +1.1% | Nordamerika als Kern, Ausweitung auf EU und APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung in Schwellenmärkten | +0.9% | APAC, Lateinamerika und MEA | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei antimikrobiellen Beschichtungen | +0.7% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Arthritis

Weit verbreitete Osteo- und rheumatoide Arthritis lässt die chirurgische Warteliste für Ellenbogenrekonstruktionen weiter anwachsen. Klinische Register zeigen, dass sich der Mayo-Ellenbogen-Leistungsscore nach einer totalen Arthroplastik von 39 auf 95 verbessert, was den Eingriff als dauerhafte Schmerzlinderungsstrategie bestätigt.[1]A. Smith, „Ergebnisse des Anconeus-reflektierten Trizeps-Zungen-Zugangs,” Journal of Clinical Medicine, mdpi.com Die Bevölkerungsalterung und höhere Aktivitätserwartungen älterer Menschen sichern langfristig einen stetigen Zustrom von Kandidaten. Neue expositionsschonende Techniken wie der Anconeus-reflektierte Trizeps-Zungen-Zugang verringern die Weichteilschädigung und unterstützen eine schnellere Rehabilitation. Diese Fortschritte erhalten gemeinsam das Eingriffvolumen in allen wichtigen Regionen aufrecht und stärken die Entwicklung des Marktes für Ellenbogenersatz.

Rasche Einführung von Verbundscharnierdesigns

Semikonstrained Verbundscharnierprothesen bieten eine größere Varus-Valgus-Stabilität als frühere unkonstrained Implantate, insbesondere bei Ellenbogen mit ausgedehntem Knochenverlust. Metaanalysen berichten über geringere Lockerungsraten und eine höhere 10-Jahres-Überlebensrate bei entzündlicher Arthritis im Vergleich zu nicht verbundenen Systemen.[2]R. Lee, „Analyse der Überlebensrate von Verbundscharnierellenbogen,” ScienceDirect, sciencedirect.com Da diese Techniken in klinische Lehrpläne integriert werden, verschiebt sich die Präferenz der Chirurgen, was die Implantatnachfrage in Überweisungszentren in Nordamerika und Westeuropa ankurbelt. Hersteller verfeinern modulare Schäfte und konische Flansche, die die intraoperative Ausrichtung erleichtern und gleichzeitig die native Kinematik schützen.

Technologische Fortschritte bei 3D-gedruckten Implantaten

Die additive Fertigung produziert heute gitterstrukturierte Ellenbogenimplantate, die auf den CT-Scan jedes Patienten zugeschnitten sind und eine Press-Fit-Fixierung sowie eine nahezu physiologische Spannungsverteilung ermöglichen. Zeiteinsparungen von 44 Minuten im Operationssaal und weniger Fluoroskopiekontrollen wurden mit individualisierten Führungen dokumentiert. Neue PEEK-Titan-Hybride kombinieren einen knochenähnlichen Elastizitätsmodul mit bakteriziden Beschichtungen und verbessern so die Langzeitergebnisse weiter. Die weitverbreitete Einführung krankenhausbasierter 3D-Labore in den Vereinigten Staaten beschleunigt die Einführung, während regionale Auftragsdruckzentren die europäischen und APAC-Märkte bedienen.

Verlagerung hin zu ambulanten Einrichtungen und ambulanten Operationszentren

Initiativen zur tagesklinischen Entlassung senken die Gesamtepisodkosten um 8.400 USD im Vergleich zu stationären Aufenthalten, selbst nach Berücksichtigung höherer ambulanter Therapiekosten. Vorschläge der CMS, verschiedene Gelenkarthroplastiken in die Liste der ambulanten Operationszentren aufzunehmen, signalisieren wachsende politische Unterstützung. Vergleichbare Wiederaufnahmeraten und eine höhere Patientenzufriedenheit überzeugen private Kostenträger, Ellenbogenersatz außerhalb von Krankenhäusern zu erstatten, und lenken das Fallvolumen in zweckgebaute Fachzentren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verfügbarkeit von Alternativen (Arthroskopie, Fusion) | -0.8% | Höhere Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Eingriffs- und Gerätekosten | -1.2% | Ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Postoperative Komplikationen und Implantatlebensdauer | -0.9% | Höhere Auswirkung bei jüngeren Kohorten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit spezialisierter Chirurgen | -0.6% | Akut in Schwellen- und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Alternativen

Die minimal-invasive Arthroskopie bietet Knorpeldebridement und Synovektomie, die einen definitiven Gelenkersatz aufschieben, was besonders für jüngere Sportler attraktiv ist. Die Ellenbogenfusion bleibt ein Rückgriff bei grober Instabilität oder Infektion und erzielt Fusionsraten von über 90 % in für alltägliche Aufgaben optimalen Positionen. Regenerative Injektionen mit plättchenreichem Plasma und Stammzellen haben sich ebenfalls eine Nische bei der Degeneration im Frühstadium erarbeitet. Diese alternativen Behandlungswege, obwohl sie ausgewählten Indikationen dienen, lenken gemeinsam einen messbaren Anteil chirurgischer Kandidaten vom Markt für Ellenbogenersatz ab.

Hohe Eingriffs- und Gerätekosten

Implantatkomponenten machen bis zu 63 % der ambulanten Episodkosten aus, was die Erschwinglichkeit in nicht versicherten Segmenten einschränkt.[3]B. Khan, „Kostenbeitrag von Implantaten in der ambulanten Arthroplastik,” The Permanente Journal, ncbi.nlm.nih.gov Die höhere Komplexität im Vergleich zur Hüft- oder Kniearthroplastik verlängert die Operationszeit und intensiviert den Ressourceneinsatz. Häufige Revisionen bei jüngeren Patienten erhöhen die Lebenszykluskosten und veranlassen vorsichtige Kostenträgerpolitiken in vielen Ländern mit mittlerem Einkommen. Um dem entgegenzuwirken, lokalisieren Hersteller die Komponentenfertigung und setzen auf wiederverwendbare Instrumentierungssets, die die Kosten pro Eingriff senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Totaler Ersatz bleibt der Maßstab

Der totale Ellenbogenersatz erzielte im Jahr 2025 67,73 % des Umsatzes und unterstreicht damit seine Rolle als umfassende Lösung bei schwerer Gelenkzerstörung. Diese Dominanz spiegelt jahrzehntelange Ergebnisdaten wider, die zeigen, dass der mediane Mayo-Score nach der Operation von den niedrigen 40ern auf die mittleren 90er ansteigt. Partielle Systeme, die Hemi-Arthroplastik und Radiuskopfprothesen umfassen, wachsen bis 2031 mit einer CAGR von 6,67 %, da sie jüngeren Traumapatienten besser gerecht werden. Chirurgen reservieren totale Systeme zunehmend für entzündliche oder degenerative Erkrankungen im Endstadium, während sie bei komplexen Frakturen knochenerhaltende partielle Optionen bevorzugen, was die adressierbare Basis des Marktes für Ellenbogenersatz erweitert.

Klinische Register bestätigen diese Trends und stellen fest, dass partielle Implantate Reoperation-Raten von 17 % erzielen – akzeptabel angesichts der anspruchsvollen Biomechanik des Ellenbogens – wenn postoperative Gewichtsbeschränkungen eingehalten werden. Beide Kategorien profitieren von der intraoperativen 3D-Navigation, die die Komponentenausrichtung verbessert. Parallel dazu ermöglichen modulare Ulnaschäfte den Chirurgen, die Fixierung bei osteoporotischen Knochenkanälen zu vergrößern, was die frühe Lockerung weiter reduziert. Diese Kombination aus Vielseitigkeit und Evidenzerhalt sichert ein stetiges Volumenwachstum in beiden Produktlinien innerhalb des Marktes für Ellenbogenersatz.

Nach Implantatmaterial: Osseointegrationsvorteil von Titan

Kobalt-Chrom behielt einen Anteil von 51,10 % aufgrund seiner bewährten Verschleißfestigkeit, doch Titanlegierungen verzeichnen eine CAGR von 6,88 %. Gewindete Titanschäfte verbessern den spongiösen Halt und reduzieren das Stress-Shielding – Eigenschaften, die bei Chirurgen mit Fokus auf langfristigen Knochenerhalt Anklang finden. Neuartige poröse Tantalhülsen und PEEK-Verbundwerkstoffe spielen weiterhin eine Nischenrolle, stoßen jedoch bei Revisionsfällen mit kompromittiertem Knochenbestand auf Interesse.

Laserstrukturierte Oberflächen und Hydroxyapatitbeschichtungen verstärken die Osteokonduktivität von Titan und ermöglichen eine frühere funktionelle Belastung. Gleichzeitig zielt die antimikrobielle Filmabscheidung auf periprothetische Infektionen ab, eine entscheidende Versagensursache. Mit der Reifung dieser Verbesserungen wird sich der Materialmix schrittweise in Richtung Titan verschieben, ohne Kobalt-Chrom aus anspruchsvollen Anwendungen zu verdrängen. Die Marktgröße für Ellenbogenersatz bei titanbasierten Systemen wird daher voraussichtlich über den Prognosezeitraum hinweg bedeutsam, aber schrittweise wachsen.

Nach Fixierungstechnik: Einführung zementfreier Verfahren beschleunigt sich

Die zementierte Fixierung macht noch immer 62,65 % der Implantationen aus und wird für ihre sofortige Stabilität geschätzt, insbesondere bei osteopenischem Knochen. Zementfreie Techniken übertreffen diese jedoch mit einer CAGR von 7,74 %, da poröse Architekturen und Press-Fit-Schäfte die biologische Integration fördern. Fälle, bei denen zementfreie Humeruskomponenten mit zementierten Ulnaschäften kombiniert werden, veranschaulichen einen pragmatischen Hybridweg, der zukünftige Revisionen erleichtert.

Eine 10-Jahres-Überlebensrate von über 94 % für zementfreie partielle Knieimplantate hat Regulierungsbehörden ermutigt, ähnliche Konzepte für den Ellenbogen zu genehmigen. Chirurgen schätzen kürzere Operationszeiten und die Vermeidung von Komplikationen durch den Zementmantel. Folglich wird der Marktanteil für Ellenbogenersatz bei vollständig biologischer Fixierung voraussichtlich vor allem in städtischen Zentren wachsen, die höhere Volumina jüngerer, anspruchsvoller Patienten behandeln.

Nach Endnutzer: Fachzentren gewinnen an Dynamik

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 56,88 %, bedingt durch die Verfügbarkeit von Intensivpflege und breite Versicherungsdeckung. Spezialisierte orthopädische Zentren sind zwar kleiner, expandieren jedoch mit einer CAGR von 8,35 %, indem sie dedizierte Teams, Fast-Track-Pfade und Pauschalzahlungsverträge nutzen. Die Patientenzufriedenheitswerte sind in diesen Einrichtungen durchgängig höher, was positive Mundpropaganda und die Ausrichtung der Chirurgen fördert.

Ambulante Operationszentrum-basierte Programme entstehen dort, wo die Kostenträgerpolitik es erlaubt, und bündeln Anästhesie, Implantat und Therapie in Einzelrechnungsmodellen, die die Erstattung vereinfachen. Hersteller kooperieren nun direkt mit Hochvolumenzentren, um Implantate der nächsten Generation unter realen Bedingungen zu testen, was den Einfluss des Sektors auf Gerätedesign und Beschaffung stärkt.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 39,42 % des Umsatzes im Jahr 2025, dank robuster Erstattungsrahmen und einem dichten Netzwerk von fellowship-ausgebildeten Chirurgen für die obere Extremität. Die Stabilität der Medicare-Gebühren und klar definierte CPT-Codes unterstützen eine stetige Verfahrensaufnahme. Europa folgt, gestützt durch strenge MDR-Standards, die Kliniker von der Implantatsicherheit überzeugen und gleichzeitig Innovationen durch beschleunigte 3D-Druckgenehmigungen fördern.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,22 %, da China, Indien und Südkorea die Sozialversicherung ausweiten und die heimische Implantatfertigung fördern. Nationale Beschaffungsinitiativen senken die Stückpreise und erweitern die Krankenhausbudgets für komplexe Rekonstruktionen. Lateinamerika sowie der Nahe Osten und Afrika liegen zurück, zeigen jedoch bedeutendes Aufwärtspotenzial, wo städtische Privatkrankenhäuser fortschrittliche Bildgebung und Laminarströmungsoperationssäle installieren. Insgesamt unterstützen diese Muster ein geografisch diversifiziertes Wachstum für den Markt für Ellenbogenersatz.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei eine Handvoll globaler Orthopädieunternehmen das Premiumsegment kontrolliert und regionale Spezialisten die Nachfrage im Wertsegment bedienen. Enovis stärkte sein Extremitätenfranchise durch die Übernahme von LimaCorporate für 800 Millionen EUR im Jahr 2024 und erschloss damit proprietäre Trabecular-Titanium-3D-Plattformen. Strykers frühere Übernahme von Wright Medical eröffnete den Einstieg in eine ergänzende Trauma- und Biologika-Pipeline. Zimmer Biomet integriert weiterhin KI-gestützte Bildgebung nach der Übernahme von OrthoGrid mit dem Ziel, die intraoperative Ausrichtung zu verfeinern.

Strategische Prioritäten konzentrieren sich auf additive Fertigung, antimikrobielle Oberflächen und robotergestützte Ausrichtung. Kreuzlizenzierungen zwischen Implantat- und Softwareanbietern beschleunigen Entwicklungszyklen, während krankenhausgebundene Partnerschaften die Verfahrensstandardisierung fördern. Insgesamt bleiben technologische Differenzierung und die Erschließung von Schwellenmärkten entscheidende Fronten im Wettbewerb auf dem Markt für Ellenbogenersatz.

Marktführer im Bereich Ellenbogenersatz

Johnson & Johnson

Stryker Corporation

Zimmer Biomet

Smith & Nephew plc

Enovis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Zimmer Biomet erhielt die FDA-Zulassung für das Oxford Cementless Partial Knee, das einzige zementfreie partielle Knieersatzimplantat in den USA, das eine Implantatüberlebensrate von 94,1 % nach 10 Jahren und eine überlegene Leistung im Vergleich zu herkömmlichen zementierten Implantaten nachweist. Diese Zulassung signalisiert eine breitere regulatorische Akzeptanz zementfreier Fixierungstechnologien, die sich möglicherweise auf Anwendungen beim Ellenbogenersatz ausweiten wird.

- August 2024: Stryker gab die Markteinführung seines Pangea-Plattensystems bekannt, das Ende 2023 die FDA-Freigabe erhielt und die Traumaversorgung mit variablen Winkelplatten für verschiedene Patientenpopulationen verbessert. Das System umfasst 20 anatomische Platten und 13 Universalplatten, die für eine optimale Implantatpassung und Schraubenplatzierung ausgelegt sind und das Management von Ellenbogenfrakturen sowie Rekonstruktionseingriffe unterstützen.

- Juni 2024: Stryker gab seine endgültige Vereinbarung zur Übernahme von Artelon, Inc. bekannt, einem Unternehmen, das auf Weichgewebefixierungsprodukte für orthopädische Eingriffe spezialisiert ist. Diese Übernahme zielt darauf ab, Strykers Angebot in den Segmenten Fuß und Sprunggelenk sowie Sportmedizin zu stärken, wobei die Technologie von Artelon zur Verbesserung der Bänder- und Sehnenrekonstruktion entwickelt wurde und potenziell Auswirkungen auf Ellenbogenersatzeingriffe haben könnte.

- Januar 2024: Enovis Corporation schloss die Übernahme von LimaCorporate S.p.A. für 800 Millionen EUR ab und schuf damit ein Rekonstruktionsgeschäft von rund 1 Milliarde USD mit etwa 50 % der Umsätze aus schnell wachsenden Extremitätenmärkten, einschließlich Ellenbogenersatzprodukten. Die Übernahme stärkt Enovis' Position auf dem globalen orthopädischen Rekonstruktionsmarkt und ermöglicht den Zugang zu Limas innovativen 3D-gedruckten Trabecular-Titanium-Implantaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Ellenbogengelenkersatz als alle neu hergestellten Implantatsysteme, modularen Instrumente und Einwegkits, die für den totalen oder partiellen chirurgischen Ersatz des Ellenbogengelenks verkauft werden, bei dem beschädigte Oberflächen des distalen Humerus und der proximalen Ulna entfernt und durch Metall-Polyethylen-Artikulationen ersetzt werden, die Flexion, Extension und Rotationsstabilität wiederherstellen. Laut Analysten von Mordor Intelligence werden die Umsätze auf der Ebene des Hersteller-Werksabgabepreises erfasst und unter Verwendung des durchschnittlichen Jahreskurses in USD umgerechnet.

Ausschlüsse aus dem Geltungsbereich: Traumafixierungsplatten, isolierte Radiuskopfprothesen, Rehabilitationsleistungen und Reparaturverbrauchsmaterialien fallen nicht in diese Abdeckung.

Segmentierungsübersicht

- Nach Produkttyp

- Partieller Ellenbogenersatz

- Totaler Ellenbogenersatz

- Nach Implantatmaterial

- Titanlegierungen

- Kobalt-Chrom-Legierungen

- Tantal und Sonstige

- Nach Fixierungstechnik

- Zementiert

- Zementfrei

- Nach Endnutzer

- Krankenhäuser

- Orthopädische und Fachzentren

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit orthopädischen Chirurgen, Implantatbeschaffern und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum gesprochen. Diese Gespräche dienten der Überprüfung von Verfahrenskonversionsquoten, der Bestätigung realistischer durchschnittlicher Verkaufspreise und der Identifizierung des stark wachsenden Interesses an Titanlegierungen, was allein durch Sekundärquellen nicht validiert werden konnte.

Desk Research

Wir begannen mit begutachteten Artikeln im Journal of Shoulder and Elbow Surgery, FDA 510(k)-Zulassungsdokumenten, Verfahrensvolumina aus dem National Inpatient Sample sowie Arthritis-Prävalenztabellen der CDC und der Global Burden of Disease-Studie, um Krankheitsinzidenz und Behandlungsquoten zu verankern. Handelsbriefings der American Academy of Orthopaedic Surgeons, OECD-Trends bei Gesundheitsausgaben und über Volza abgerufene Import-Export-Versanddaten bildeten die Grundlage für die regionale Nachfrage. Unternehmens-10-Ks, Earnings Calls und Krankenhausausschreibungen halfen bei der Preisbenchmarkierung, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva Umsatzaufschlüsselungen lieferten. Die genannten Quellen sind lediglich illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Unser zweiter Desk-Research-Durchgang kartierte Geräterückrufe, Patentanmeldungen und Aktualisierungen zum Rückstau elektiver Eingriffe, was die Annahmen zu Materialverschiebungen und der Kapazitätserholung in wichtigen Volkswirtschaften präzisierte.

Marktgröße & Prognose

Das Kernmodell wendet einen Top-down-Ansatz von der Prävalenz zur Verfahrensermittlung an, der symptomatische Osteoarthritis- und rheumatoide Kohorten nach Land in chirurgische Volumina umrechnet. Anschließend werden die Gesamtwerte durch stichprobenartige Bottom-up-Prüfungen anhand von Lieferantenumsatzangaben und realistischen ASPs bestätigt. Zu den wichtigsten Eingangsgrößen zählen der Abbau des Rückstaus elektiver Eingriffe, ASP-Verschiebungen bei Implantaten, das Wachstum der Krankenhausbettenkapazität, behördliche Zulassungen und die Häufigkeit von Geräterückrufen. Eine multivariate Regression verbindet diese Variablen mit historischen Volumina, während Szenarioanalysen Erstattungs- oder Versorgungsschocks erfassen. Lücken in den Bottom-up-Belegen werden durch konservative Interpolation unter Einbeziehung von Expertenurteilen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung durchlaufen die Modelloutputs eine mehrstufige Prüfung, bei der Analysten die Zahlen mit nationalen Gelenkregistern und Zolldaten abgleichen und Anomalien zur Überprüfung durch erfahrene Mitarbeiter eskalieren. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Rückrufe, politische Änderungen oder makroökonomische Schocks ausgelöst werden. Eine abschließende Prüfung kurz vor der Kundenlieferung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Ellenbogengelenkersatz Verlässlichkeit bietet

Wir erkennen an, dass veröffentlichte Schätzungen häufig voneinander abweichen, da jedes Unternehmen seinen eigenen Produktumfang, seinen eigenen Preisanker und seinen eigenen Aktualisierungsrhythmus wählt. Unser Team beobachtet diese Abweichung jedes Mal, wenn Käufer Zahlen vergleichen.

Wesentliche Lücken entstehen, wenn Herausgeber Revisionssysteme in breite Arthroplastik-Gesamtwerte einbeziehen, pauschale Wachstumsraten anwenden, die Krankenhausbudgetgrenzen ignorieren, oder partielle Implantate gänzlich ausschließen. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweigleisige Validierung begrenzen solche Verzerrungen und geben Entscheidungsträgern einen stabileren Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 184,85 Millionen (2025) | Mordor Intelligence | - |

| USD 138,4 Millionen (2023) | Global Consultancy A | Schließt partielle Implantate aus und verwendet niedrigere ASP-Anker |

| USD 345 Millionen (2023) | Regional Consultancy B | Bezieht Revisionssysteme und Traumaplatten in die Gesamtwerte ein |

| USD 244,4 Millionen (2023) | Trade Journal C | Wendet historisches Durchschnittswachstum ohne Rückstandsanpassung an |

Der Vergleich zeigt, dass Mordors ausgewogener Geltungsbereich, transparente Variablen und jährliche Aktualisierung die zuverlässigste Ausgangsbasis für die Unternehmensplanung liefern, während alternative Zahlen stark schwanken, wenn grundlegende Annahmen sich verschieben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ellenbogenersatz derzeit?

Die Marktgröße für Ellenbogenersatz erreichte im Jahr 2026 196,79 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 6,46 % wächst und bis 2031 einen Wert von 269,21 Millionen USD erreicht.

Welches Produktsegment dominiert den Markt?

Der totale Ellenbogenersatz macht 67,73 % des Umsatzes im Jahr 2025 aus und behauptet damit eine klare Führungsposition.

Warum gewinnen Titanimplantate an Beliebtheit?

Titanlegierungen fördern eine überlegene Knochenintegration und wachsen innerhalb des Materialmix mit einer CAGR von 6,88 %.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 7,22 %, angetrieben durch eine ausgeweitete Gesundheitsversorgung und steigende chirurgische Kapazitäten.

Wie beeinflusst die ambulante Chirurgie den Markt?

Die Verlagerung zu ambulanten Operationszentren senkt die Episodkosten und beschleunigt das Eingriffvolumen, insbesondere in Nordamerika und ausgewählten europäischen Märkten.

Seite zuletzt aktualisiert am: