Marktgröße und Marktanteil für thermoplastische Vulkanisate (TPV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

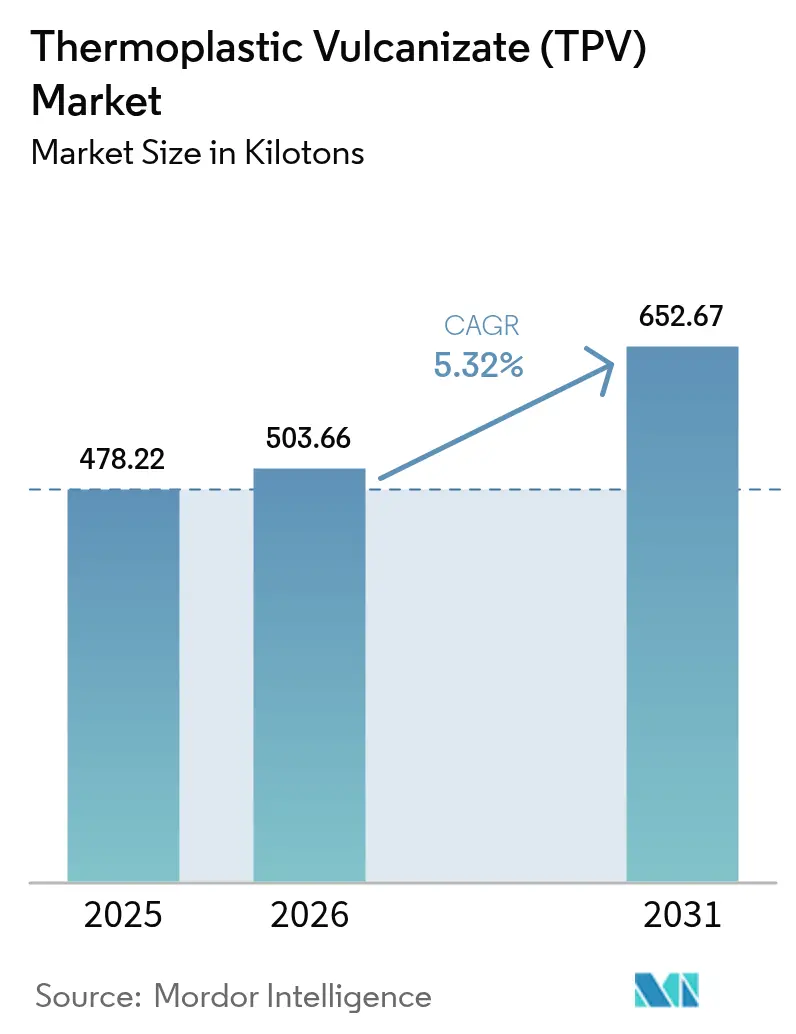

| Marktvolumen (2026) | 503.66 Kilotonn |

| Marktvolumen (2031) | 652.67 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

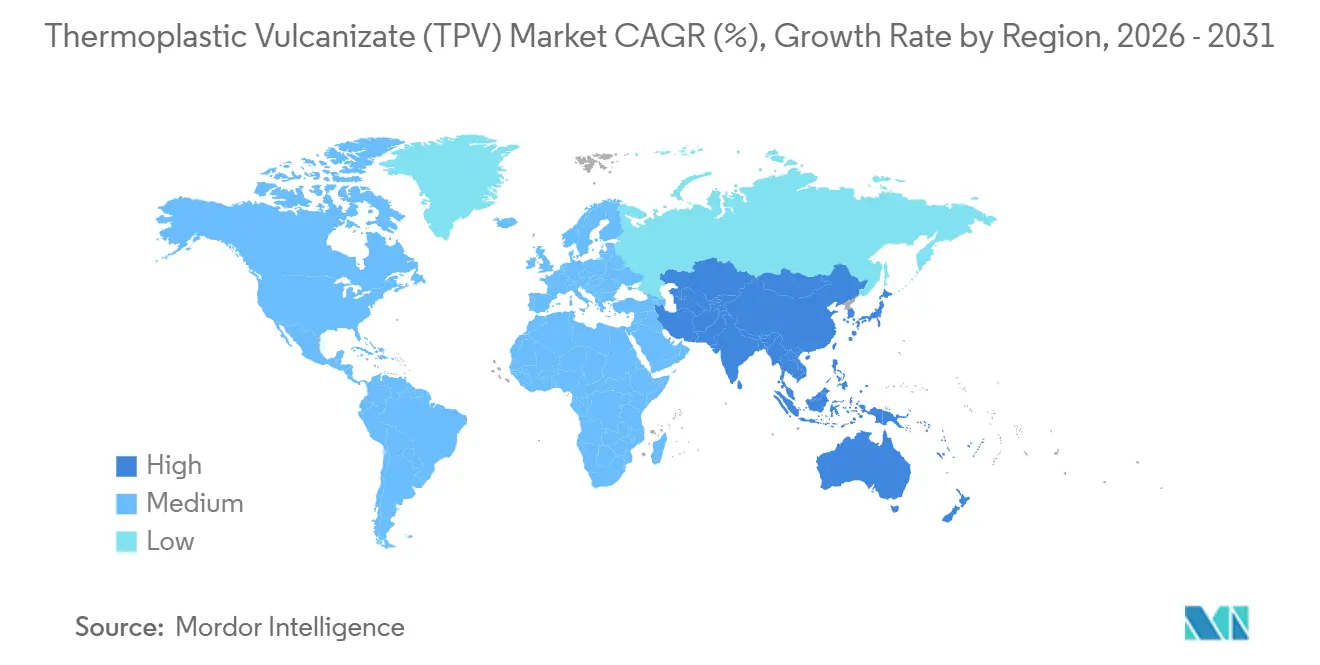

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

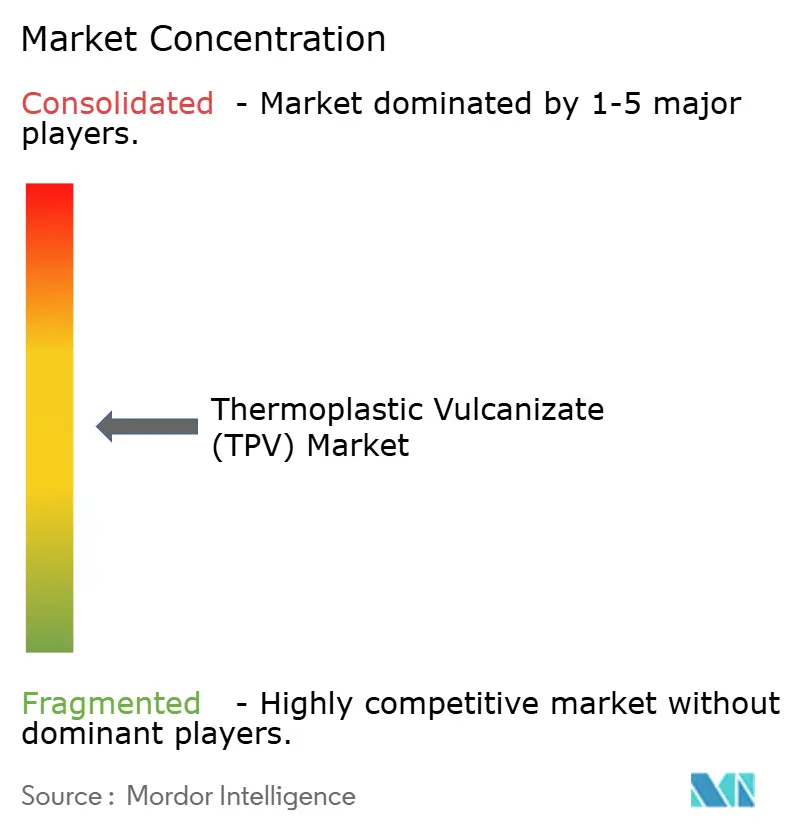

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermoplastische Vulkanisate (TPV) von Mordor Intelligence

Die Marktgröße für thermoplastische Vulkanisate wird voraussichtlich von 478,22 Kilotonnen im Jahr 2025 und 503,66 Kilotonnen im Jahr 2026 auf 652,67 Kilotonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,32 % verzeichnen. Starke Leichtbauvorschriften in globalen Automobilplattformen, der zunehmende Bedarf an Dichtungen für Batteriegehäuse von Elektrofahrzeugen sowie die rasche Substitution von Duroplastkautschuk in recycelbaren Elastomeranwendungen prägen die Nachfragekurve. Asien-Pazifik behauptet seine Führungsposition, da China fast ein Drittel der weltweiten Fahrzeuge produziert und damit eine kritische Masse für Erstausrüstungslieferanten schafft, die TPV-Fensterdichtungen und Motorraumbauteile standardisieren. Biobasierte Qualitäten entwickeln sich von der Pilotphase zur kommerziellen Einführung, da Erstausrüster (OEMs) Ziele für erneuerbare Kohlenstoffe in ihre Beschaffungsbewertungen integrieren, während Gesundheitswesen- und Batteriegehäuseanwendungen die Endmarktexposition diversifizieren. Die Wettbewerbsintensität bleibt moderat; die fünf größten Compoundierer halten 40 %–45 % der weltweiten Kapazität, was regionalen Spezialisten ermöglicht, Nischen wie Qualitäten mit Recyclinganteil und hitzebeständige Formulierungen zu erschließen.

Wichtigste Erkenntnisse des Berichts

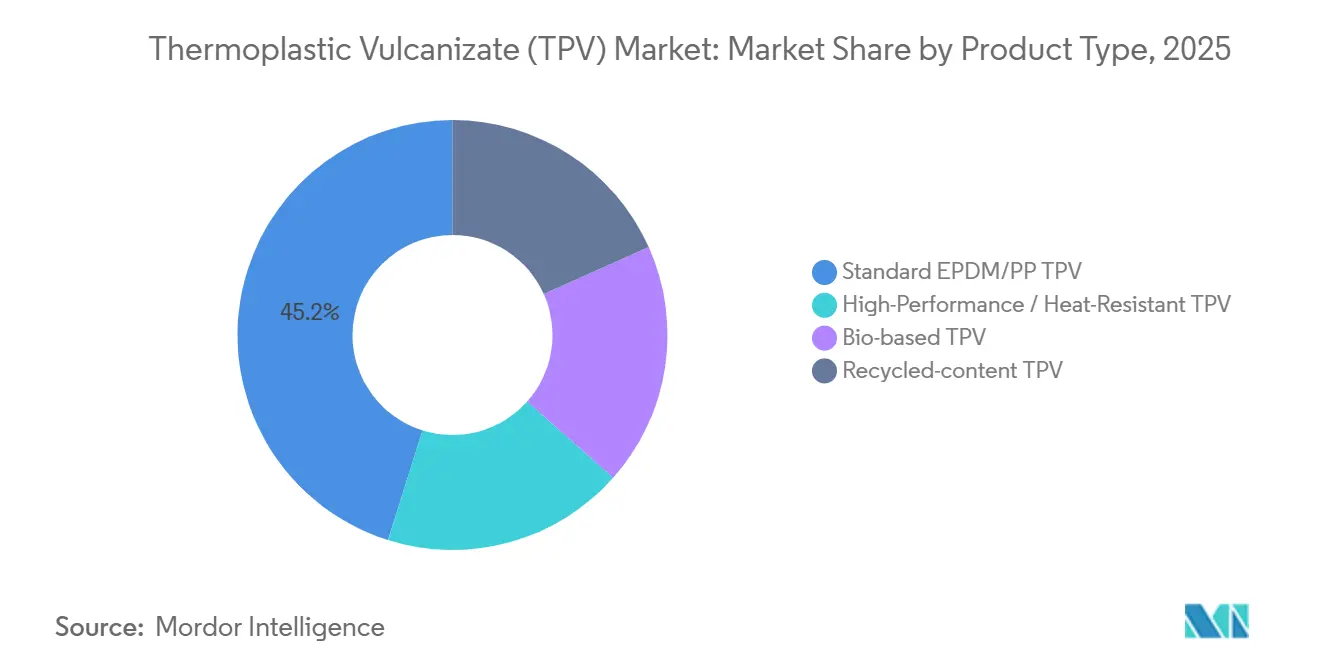

- Nach Produkttyp entfielen Standard-EPDM/PP-Compounds im Jahr 2025 auf 45,15 % des Marktanteils für thermoplastische Vulkanisate (TPV), während biobasierte Qualitäten bis 2031 voraussichtlich die höchste CAGR von 6,82 % erzielen werden.

- Nach Anwendung führten Dichtsysteme und Fensterdichtungen mit 41,88 % des Volumens im Jahr 2025; Medizinprodukte sind auf dem Weg zu einer CAGR von 5,69 % bis 2031.

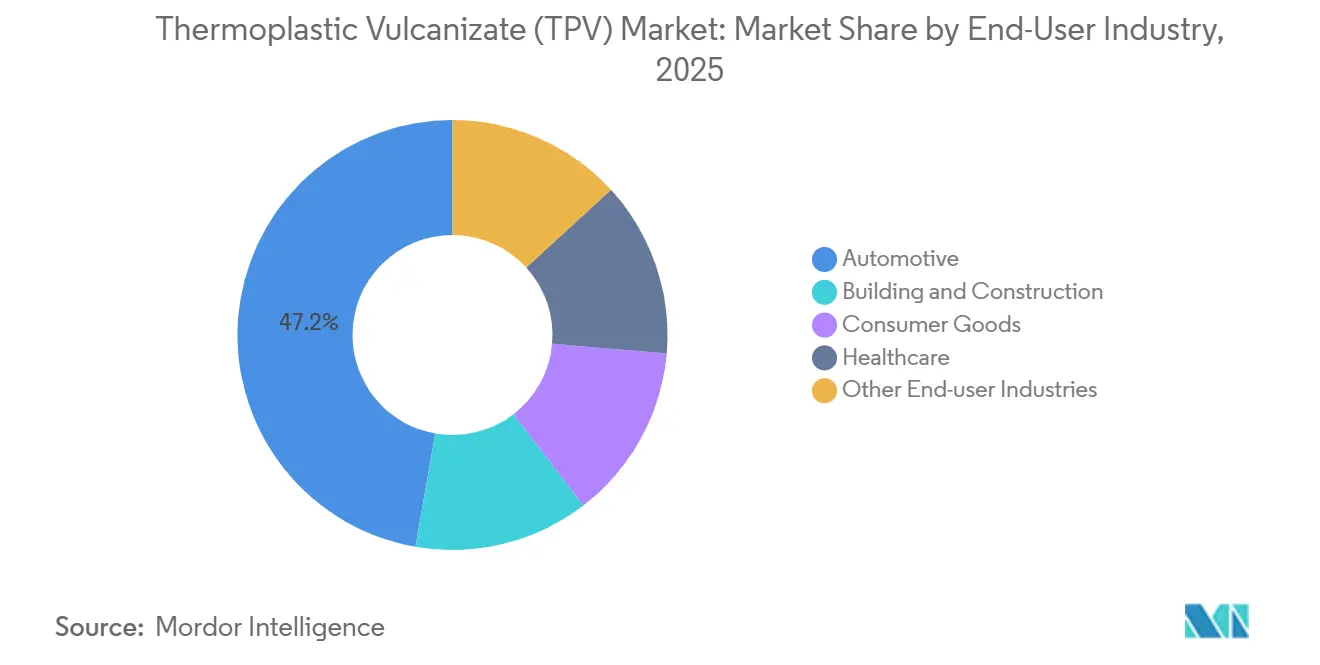

- Nach Endverbraucher entfiel auf die Automobilindustrie ein Anteil von 47,24 % der Nachfrage im Jahr 2025, doch wird für das Gesundheitswesen eine CAGR von 5,62 % über 2026–2031 erwartet.

- Nach Geografie dominierte Asien-Pazifik mit 45,78 % des Volumens im Jahr 2025 und soll bis 2031 mit 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für thermoplastische Vulkanisate (TPV)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Leichtbaunachfrage von Automobil-OEMs | +1.4% | Global, Schwerpunkt in Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg TPV-basierter Soft-Touch-Bauteile für Unterhaltungselektronik | +0.8% | China, Südkorea, Vietnam, selektiv Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umschwenken der OEMs auf recycelbare Elastomere | +1.1% | Regulatorischer Druck in Europa und Nordamerika, Kostenfokus in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Einsatzmöglichkeiten von TPV zur Abdichtung von EV-Batteriegehäusen | +1.3% | China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Entstehung biobasierter TPV-Qualitäten | +0.6% | Vorgaben der Markeneigentümer in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Leichtbaunachfrage von globalen Automobil-OEMs

Die Leichtbauziele der Automobilindustrie haben sich von primären Metallstrukturen auf Elastomerbauteile ausgeweitet und verschaffen TPV einen Gewichtseinsparungsvorteil von 20 %–24 % gegenüber Duroplastkautschuk bei Türdichtungen und Glasführungskanälen ohne Bauteilredesign[1]Celanese Corporation, „Santoprene TPV Technisches Datenblatt”, celanese.com. Jede 10%ige Reduzierung des Leergewichts verbessert die Reichweite von batterieelektrischen Fahrzeugen um etwa 6 %–8 %, ein Effizienzinstrument, das OEMs benötigen, um die CO₂-Flottenobergrenze der Europäischen Union von 93,6 g/km für 2027 zu erfüllen[2]Europäischer Automobilherstellerverband, „Faktenblatt zu den EU-Flottenemissionsvorschriften 2026”, acea.be. Chinesische Automobilhersteller wie BYD und NIO integrieren bereits Mehrkomponenten-TPV-Dichtungen in hochvolumige EV-Modelle, während Erstausrüstungslieferanten Cooper Standard und Toyoda Gosei im Jahr 2025 ihre TPV-Extrusionslinien in Wuhan und Tianjin ausgebaut haben, um Wachstumsziele von über 15 % bei Compounds zu verfolgen. Die Einführung verläuft in Nordamerika langsamer, dennoch hat Ford die TPV-Gürtelliniendichtungen beim F-150 Lightning 2025 nachgerüstet, um Gewichtsnachteile durch das Batteriegehäuse auszugleichen.

Anstieg TPV-basierter Soft-Touch-Bauteile für Unterhaltungselektronik

OEMs für Smartphones, Tablets und Wearables spezifizieren Shore-A-60-80-TPV-Umspritzungen auf Polycarbonat- und ABS-Gehäusen, um sekundäre Lackierungen zu eliminieren und einen Ausschussreduzierungsvorteil von 12 %–15 % gegenüber Silikonelastomeren zu erzielen. Formenbauer in Vietnam und Korea, die Samsung und Xiaomi beliefern, verzeichneten im Jahr 2025 ein TPV-Volumenwachstum von 18 % gegenüber dem Vorjahr, beflügelt durch Scharnierverkleidungen für Falttelefone und Smartwatch-Armbänder, die eine hohe Biegewechselbeständigkeit erfordern. Premium-Elektroniklinien migrieren zu TPV mit erneuerbarem Inhalt, während kostensensible Aufträge weiterhin fossile Qualitäten bevorzugen, was ein Preisdelta von über 25 % hinterlässt. Der regulatorische Druck ist minimal, aber die freiwillige ISO-14001-Einführung in der gesamten Lieferkette stärkt die Präferenz für recycelbare Thermoplaste.

Umschwenken der OEMs auf recycelbare Elastomere

Recyclingklauseln am Ende der Nutzungsdauer sind in die Einkaufsverträge der OEMs aufgenommen worden, eine Entwicklung, die TPV begünstigt, da es ohne Devulkanisierung geschreddert und neu granuliert werden kann. Stellantis schreibt ab den Modelleinführungen 2026 einen Anteil von 15 % an Post-Consumer-Recyclingelastomeren vor, was Avient dazu veranlasst hat, Reborn-TPV-Qualitäten zu kommerzialisieren, die bis zu 30 % Recyclinganteil enthalten und einen um 35 % geringeren CO₂-Fußabdruck gegenüber Neuware aufweisen. Obwohl chemisches Recycling die Rückgewinnungsraten erhöhen könnte, bleiben Investitionskosten von über 50 Millionen USD für eine Pyrolyseanlage mit 20 Kilotonnen pro Jahr eine Hürde.

Ausweitung der Einsatzmöglichkeiten zur Abdichtung von EV-Batteriegehäusen

Peroxidvernetzte TPV-Qualitäten behalten nach 1.000 Stunden bei 85 °C und 85 % relativer Luftfeuchtigkeit eine Druckverformungsbeständigkeit unter 25 % bei und erfüllen damit anspruchsvolle Dichtungsstandards für Zell-zu-Pack-Verbindungen. Die Blade-Battery-Plattform von BYD verwendet TPV-Druckdichtungen, die ein Ausdehnungsdifferential von ± 2 mm zwischen Aluminium-Packschalen und Stahlmodulen tolerieren. Aus schweißbarem TPV geformte Kühlmittelverteiler ersetzen mehrere Schlauch-und-Schellen-Verbindungen, was die Montagezeit um 30 % und das Leckagerisiko um zweistellige Prozentwerte reduziert. Die Lieferketten bleiben angespannt, wobei sich die Lieferzeiten für Peroxid und Flammschutzmittel Mitte 2025 auf 14–16 Wochen ausgedehnt haben.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Propylen- und EPDM-Rohstoffpreise | -0.9% | Global, besonders ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringere langfristige chemische Beständigkeit/Verschleißfestigkeit gegenüber Duroplastkautschuk | -0.7% | Automobil in Nordamerika und Europa, globale Industrie | Mittelfristig (2–4 Jahre) |

| Fehlende Infrastruktur für geschlossene Recyclingkreisläufe | -0.4% | Regulatorischer Druck in Europa, Infrastrukturlücken andernorts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Propylen- und EPDM-Rohstoffpreise

Ungeplante Crackerausfälle und schwankende Naphtha-Kosten trieben den Spotpreis für Propylen im April 2025 auf 1.120 USD pro Tonne, bevor er sich im Jahresverlauf wieder abschwächte, während europäische EPDM-Verträge nach Kapazitätskürzungen bei großen Produzenten um 12 % von Quartal zu Quartal stiegen. TPV-Compoundierer sichern Downstream-Preise normalerweise für 12–24 Monate ab, sodass eine rasche Rohstoffinflation die Bruttomargen um bis zu 300 Basispunkte komprimierte. Der Druck ist in Asien-Pazifik am stärksten, wo Propylenderivate fast 60 % der TPV-Herstellungskosten ausmachen.

Geringere langfristige chemische Beständigkeit/Verschleißfestigkeit gegenüber Duroplastkautschuk

Standard-TPV-Qualitäten erreichen eine maximale Dauergebrauchstemperatur von 135 °C und verlieren nach längerem Kontakt mit Ölen bei 150 °C ihren Druckverformungsvorteil, während vernetztes EPDM die Dichtungsintegrität bis 175 °C aufrechterhält. Turbolader-Luftkanäle und Abgasrückführungsschläuche greifen daher weiterhin auf Duroplastlösungen zurück, was die Durchdringung von TPV im Motorraum begrenzt. DIN-Abriebverluste von 120–150 mm³ liegen ebenfalls hinter Duroplast-Benchmarks zurück, was die Einführung in Bergbaugurten und Industrieschläuchen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biobasierte Qualitäten beschleunigen den Übergang zu erneuerbaren Rohstoffen

Biobasierte Qualitäten sollen bis 2031 mit der höchsten CAGR von 6,82 % wachsen. Kuraray hat SEPTON BIO im Jahr 2024 mit 80 % erneuerbarem Inhalt kommerzialisiert und Verträge für Toyota-Innenverkleidungen für das Modelljahr 2026 gesichert. Standard-EPDM/PP-Compounds dominieren weiterhin mit 45,15 % des Volumens im Jahr 2025, da ihre Stückkosten von 2,80–3,20 USD pro kg die erneuerbaren Alternativen um bis zu 30 % unterbieten. Hochleistungs-hitzebeständiges TPV gewinnt kritische Steckplätze für Motorraum-Schläuche und Turbolader-Kanäle und hält Premium-Preise trotz komplexerer Peroxidvernetzung aufrecht. Qualitäten mit Recyclinganteil hängen vom Rohstoffzugang ab; weniger als 5 % der Post-Consumer-Elastomere in Nordamerika gelangen in mechanische Recyclingströme zurück, was Compoundierer zwingt, auf teureren Post-Industrial-Schrott zurückzugreifen.

Standard-EPDM/PP-Qualitäten weisen einen fossilen CO₂-Fußabdruck von nahezu 3 kg CO₂-Äquivalent pro kg auf, was OEMs dem zunehmenden Druck durch Scope-3-Emissionsprüfungen im Rahmen der Europäischen Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen aussetzt. Biobasierte Alternativen gewinnen Marktanteile bei sichtbaren Innenverkleidungen trotz Kostenaufschlägen von 20 %–35 %, da die Offenlegung erneuerbarer Kohlenstoffe einen Markenwert bietet, der die höheren Materialkosten ausgleicht. Hochleistungs-peroxidgehärtete Qualitäten erschließen Türen für Batteriegehäuse und aufgeladene Motoren, aber die eingeschränkte Wiederverarbeitbarkeit begrenzt die Recyclingfähigkeit und schränkt Ansprüche auf Kreislaufwirtschaft ein. TPV mit Recyclinganteil bleibt kapazitätsbeschränkt, bis sich die Sortierung von Schredderrückständen verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinprodukte erzielen überdurchschnittliches Wachstum

Dichtsysteme und Fensterdichtungen sicherten sich 41,88 % der Nachfrage im Jahr 2025 und verdeutlichen damit die Wurzeln von TPV in der automobilen Wetterschutzabdichtung. Dennoch wird für Medizinprodukte die höchste CAGR von 5,69 % prognostiziert, da Einweg-Diagnosekartuschen, Insulinstift-Dichtungen und Atemtherapieschläuche Gamma-Sterilisationsstabilität und ISO-10993-Biokompatibilität erfordern – Benchmarks, die von der Medalist-TPV-Serie von Teknor Apex erfüllt werden. Innen- und Außenverkleidungen im Automobil setzen TPV-Umspritzungen ein, um Lackierungen zu eliminieren und Formzyklen um über 20 % zu verkürzen, während Motorraumbauteile auf wärmestabilisiertes TPV setzen, das nach 1.000 Stunden bei 125 °C eine Zugfestigkeit von ≥ 8 MPa aufrechterhalten kann.

Kabel- und Leitungsummantelungen profitieren von halogenfreier Flammhemmung, und Schlauch- und Rohranwendungen umfassen nun EV-Kühlmittelverteiler neben industriellen Pneumatikleitungen. Konsum- und Sportartikel nutzen TPV für Soft-Touch-Griffe, überlassen jedoch hochabrasive Nischen dem thermoplastischen Polyurethan. Die regulatorische Belastung ist in medizinischen Kanälen am größten, wo FDA 21 CFR Part 820 und EU-MDR 2017/745 eine strenge Validierung vorschreiben und damit etablierte Compoundierer begünstigen, die vollständige Datenpakete vorhalten.

Nach Endverbraucherbranche: Gesundheitswesen gewinnt an Dynamik

Die Automobilindustrie dominierte mit 47,24 % des Volumens im Jahr 2025, da die globale Produktion von Pkw 85 Millionen Einheiten überstieg und weiterhin TPV-Dichtungen integriert, um CO₂-Meilensteine zu erreichen. Dennoch ist das Gesundheitswesen auf dem Weg zu einer CAGR von 5,62 %, da die alternde Bevölkerung die Nachfrage nach Heimversorgungsgeräten ankurbelt, die Silikon durch TPV ersetzen, um die Gamma-Sterilisationsstabilität zu verbessern. Das Wachstum im Bauwesen und in der Konstruktion hinkt mit 4,8 %–5,0 % hinterher, da Planer jahrzehntelang bewährte Duroplast-EPDM-Fensterdichtungen bevorzugen. Gewinne im Konsumgüterbereich bewegen sich um 5 %, da Haushaltsgeräte-OEMs TPV-Dichtungen einführen, um die RoHS-Stoffbeschränkungen einzuhalten.

Andere industrielle Anwendungen, von Förderband-Abdeckungen bis hin zu Randabdichtungen für Photovoltaikmodule, schaffen kleinere, aber profitable Mikronischen. Der Skalenvorteil der Automobilindustrie bleibt bestehen, doch die regulatorischen Prämien des Gesundheitswesens verändern die Margenprofile für Compoundierer, die ISO-10993-, USP-Class-VI- und EU-MDR-Datenanforderungen erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 45,78 % des TPV-Volumens im Jahr 2025 und soll bis 2031 mit 6,18 % wachsen. China exportierte im Jahr 2024 5,5 Millionen Fahrzeuge ins Ausland, ein Anstieg von 30 %, der inländische Compoundierer wie Zhejiang Xiantong Rubber dazu veranlasst hat, die TPV-Nennkapazität um etwa 20 % pro Jahr zu erhöhen. Indien, heute der drittgrößte Fahrzeugproduzent der Welt, führt TPV bei Zweirädern und Kompaktwagen ein, um steigende Kraftstoffeffizienzziele zu erfüllen, während japanische und koreanische Lieferanten Mitsui Chemicals und Kumho Polychem weiterhin hitzebeständige Qualitäten für Toyota-, Hyundai- und Kia-EV-Plattformen vorantreiben.

Nordamerika verzeichnete im Jahr 2025 eine erhebliche Marktnachfrage. US-amerikanische Pickup-Plattformen bleiben auf Langlebigkeit ausgerichtet, doch die TPV-Einführung steigt langsam an, da Ford und General Motors Dichtungen in elektrifizierten Trucks integrieren, um das Batteriegewicht auszugleichen. Mexikos Montagewerk mit 4,1 Millionen Einheiten bezieht lokales TPV vom Standort Matamoros von Teknor Apex, was regionalen Verarbeitern Lieferkettenstabilität bietet. Das Marktwachstum in Europa wird durch die Einführung biobasierter und recycelter Qualitäten aufgrund der EU-Nachhaltigkeitsrichtlinien angetrieben. Deutschland, Frankreich und Italien repräsentieren 60 % des regionalen TPV-Bedarfs, da Volkswagen, Stellantis und BMW die Scope-3-Emissionsprüfungen intensivieren.

Der südamerikanische Markt konzentriert sich auf Brasilien, wo Fiat und Volkswagen TPV-Fensterdichtungen bei Kompaktmodellen einsetzen. Der Nahe Osten und Afrika verzeichnen insgesamt ein aufkeimendes Wachstum, da saudi-arabische und VAE-Montagewerke TPV-Teile zusammen mit importierten Bausätzen einführen. Das Fehlen verbindlicher Recyclinganteil- oder EPR-Regelungen verlangsamt die Einführung erneuerbarer oder recycelter Qualitäten in diesen Regionen.

Wettbewerbslandschaft

Der Markt für thermoplastische Vulkanisate (TPV) ist mäßig konsolidiert. Spezialisten wie Teknor Apex und RTP Company investieren in Portfolios für medizinische Qualitäten und Flammschutzmittel, die strenge Drittanbieter-Zertifizierungen erfordern und damit Qualifikationshürden errichten. Chinesische Marktteilnehmer Shandong Dawn Polymer und LCY Chemical nutzen Kostenvorteile von 15 %–20 %, um in Südostasien und Lateinamerika einzudringen. Innovationen konzentrieren sich auf reaktive Extrusion, die EPDM dynamisch innerhalb von Polypropylenmatrizen vulkanisiert, Zykluszeiten um zwei Drittel verkürzt und den Energieverbrauch um über 30 % senkt. Die Patentaktivität in den Jahren 2024–2025 hebt halogenfreie flammhemmende TPV-Formulierungen auf Basis von Aluminiumdiethylphosphinat und Melaminpolyphosphat hervor, die Sicherheitsanforderungen für Rechenzentren und EV-Ladekabel adressieren.

Marktführer im Bereich thermoplastische Vulkanisate (TPV)

Celanese Corporation

Teknor Apex

Mitsui Chemicals Inc.

Avient Corporation

Kumho Polychem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mitsui Chemicals stellte die Milastomer-HT-Serie TPV vor, die nach 1.000 Stunden Ölalterung bei 150 °C einen Druckverformungsrest von unter 20 % erreicht, und sicherte sich Toyota-Hybridverträge für 2026.

- Januar 2025: Celanese erhöhte die Santoprene-TPV-Kapazität in Bishop, Texas, um 15 Kilotonnen pro Jahr und zielt damit auf EV-Batteriegehäusedichtungen und Kühlmittelverteilerqualitäten ab.

Berichtsumfang des globalen Marktes für thermoplastische Vulkanisate (TPV)

Thermoplastische Vulkanisate (TPVs) sind eine spezialisierte Kategorie thermoplastischer Elastomere, bei denen die Kautschukphase während des Schmelzmischens mit einer teilkristallinen thermoplastischen Phase bei hohen Temperaturen vulkanisiert. Zu den wichtigsten Vorteilen zählen Recyclingfähigkeit, UV-Stabilität und Tieftemperaturflexibilität. TPVs werden in großem Umfang in leichten Automobilkomponenten, Baumaterialien, Konsumgütern und verschiedenen industriellen Anwendungen eingesetzt.

Der Markt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Standard-EPDM/PP-TPV, Hochleistungs-/hitzebeständiges TPV, biobasiertes TPV und TPV mit Recyclinganteil unterteilt. Nach Anwendung ist der Markt in Dichtsysteme und Fensterdichtungen, Innen- und Außenverkleidungen, Motorraumbauteile, Schläuche und Rohre, Kabel und Leitungen, Medizinprodukte sowie Konsum- und Sportartikelteile segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Bauwesen und Konstruktion, Konsumgüter, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für thermoplastische Vulkanisate (TPV) in 26 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Standard-EPDM/PP-TPV |

| Hochleistungs-/hitzebeständiges TPV |

| Biobasiertes TPV |

| TPV mit Recyclinganteil |

| Dichtsysteme und Fensterdichtungen |

| Innen- und Außenverkleidungen |

| Motorraumbauteile |

| Schläuche und Rohre |

| Kabel und Leitungen |

| Medizinprodukte |

| Konsum- und Sportartikelteile |

| Automobil |

| Bauwesen und Konstruktion |

| Konsumgüter |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standard-EPDM/PP-TPV | |

| Hochleistungs-/hitzebeständiges TPV | ||

| Biobasiertes TPV | ||

| TPV mit Recyclinganteil | ||

| Nach Anwendung | Dichtsysteme und Fensterdichtungen | |

| Innen- und Außenverkleidungen | ||

| Motorraumbauteile | ||

| Schläuche und Rohre | ||

| Kabel und Leitungen | ||

| Medizinprodukte | ||

| Konsum- und Sportartikelteile | ||

| Nach Endverbraucherbranche | Automobil | |

| Bauwesen und Konstruktion | ||

| Konsumgüter | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte TPV-Verbrauch im Jahr 2031?

Die globale Nachfrage soll bis 2031 652,67 Kilotonnen erreichen, was einer CAGR von 5,32 % über 2026–2031 entspricht.

Welche Region führt die TPV-Nachfrage an und warum?

Asien-Pazifik hält fast 46 % des Volumens im Jahr 2025, hauptsächlich aufgrund der Dominanz Chinas in der Fahrzeugproduktion und des aggressiven Ausbaus von Elektrofahrzeugen.

Warum gewinnen biobasierte TPV-Qualitäten an Bedeutung?

Sie reduzieren die Treibhausgasemissionen über den Lebenszyklus um bis zu 59 % und helfen OEMs, Ziele für erneuerbare Kohlenstoffe und Scope-3-Vorgaben trotz eines Preisaufschlags von 20 %–35 % zu erfüllen.

Was schränkt den Einsatz von TPV in Hochtemperatur-Automobilschläuchen ein?

Standard-TPV-Dauergebrauchstemperaturen sind auf 135 °C bis 150 °C begrenzt, unterhalb der 175-°C-Fähigkeit von vernetztem EPDM.

Wie verbessert TPV das Design von EV-Batteriegehäusen?

Schweißbare TPV-Dichtungen ermöglichen einteilige Kühlmittelverteiler und erfüllen Anforderungen an Druckverformungsbeständigkeit und thermisches Durchgehen, was die Montagezeit um etwa 30 % verkürzt.

Was hemmt heute die Kreislauffähigkeit von TPV?

Weniger als 8 % des Post-Consumer-TPV gelangen in das mechanische Recycling zurück, da die automatisierte Sortierinfrastruktur begrenzt ist.

Seite zuletzt aktualisiert am: