Thermoplastisches Polyurethan (TPU) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

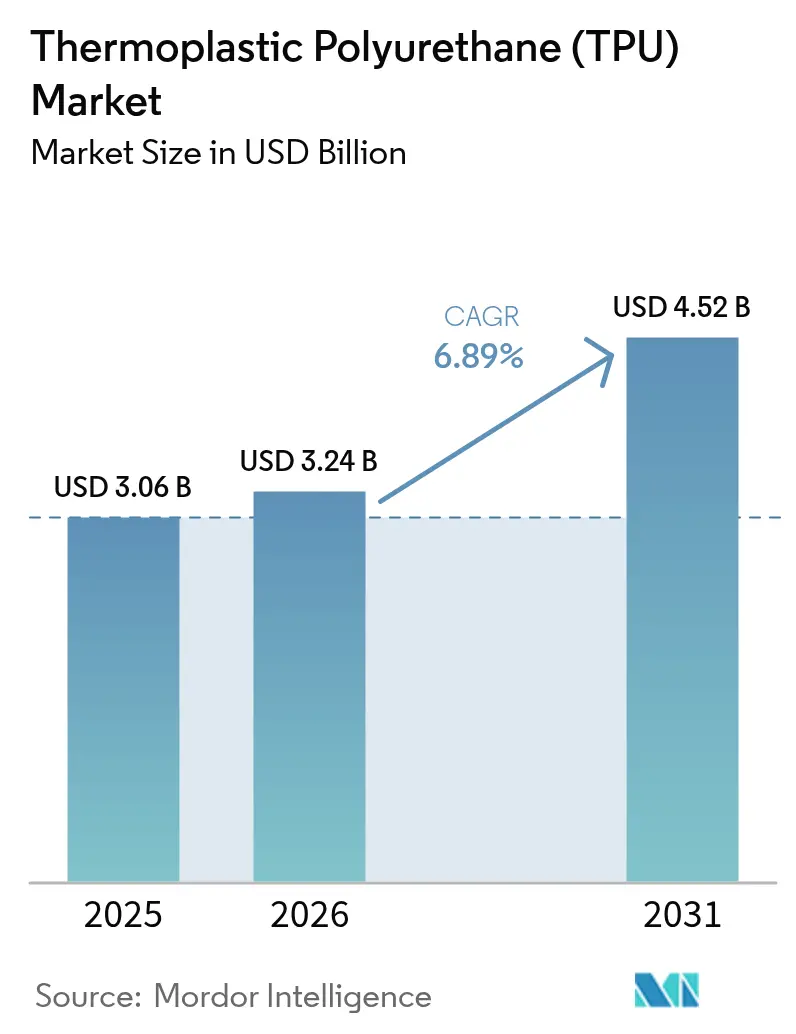

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für thermoplastisches Polyurethan (TPU) von Mordor Intelligence

Die Marktgröße für thermoplastisches Polyurethan wird voraussichtlich von USD 3,06 Milliarden im Jahr 2025 auf USD 3,24 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,52 Milliarden erreichen, mit einem CAGR von 6,89 % über den Zeitraum 2026–2031. Der regulatorische Druck auf Emissionen flüchtiger organischer Verbindungen, eine Hinwendung zu biobasierten Rohstoffen und der Aufstieg von Kreislaufdesign-Vorgaben beschleunigen allesamt den Wandel von Standard-Polyestergüten hin zu Spezialformulierungen. Die Nachfrage nach medizinischen Güten profitiert von am Körper tragbaren Geräten, die eine Shore-A-Härte unter 70 und eine validierte ISO-10993-Biokompatibilität erfordern. Bei Elektrofahrzeugen schreiben Erstausrüster lösungsmittelfreie reaktive Güten für die In-Mold-Dekoration vor, die Nachlackierungsschritte überflüssig machen. Schuhmarken verfolgen Mono-Material-Konstruktionen, die mechanisches Recycling ermöglichen, und zwingen Verarbeiter dazu, die Recyclinganteilsschwellen auf über 30 % anzuheben. Die Integration von Rohstoffen und rückwärts integrierte 1,4-BDO-Kapazitäten bestimmen zunehmend die Lieferantenmargen.

Wichtigste Erkenntnisse des Berichts

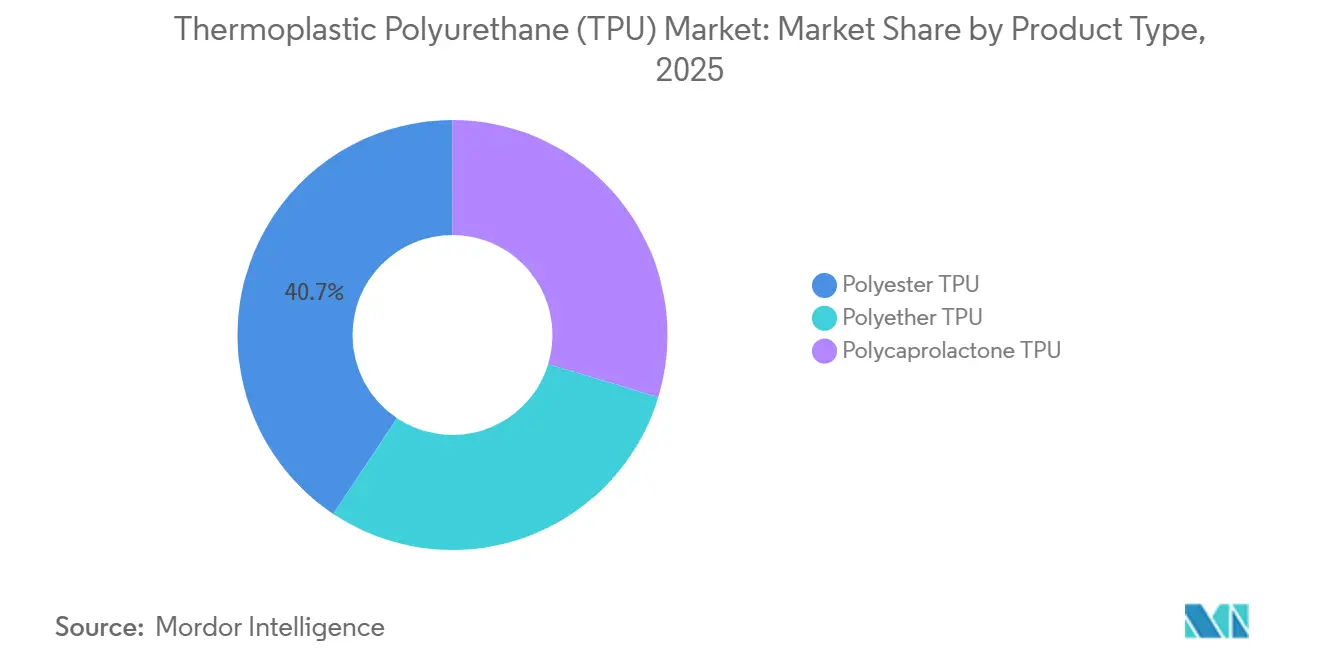

- Nach Produkttyp führte Polyester-TPU im Jahr 2025 mit einem Umsatzanteil von 40,65 % und wird voraussichtlich bis 2031 mit einem CAGR von 7,92 % wachsen.

- Nach Anwendung hielten extrudierte Produkte im Jahr 2025 einen Anteil von 44,19 % am Markt für thermoplastisches Polyurethan, während spritzgegossene Produkte bis 2031 den höchsten prognostizierten CAGR von 7,99 % verzeichnen dürften.

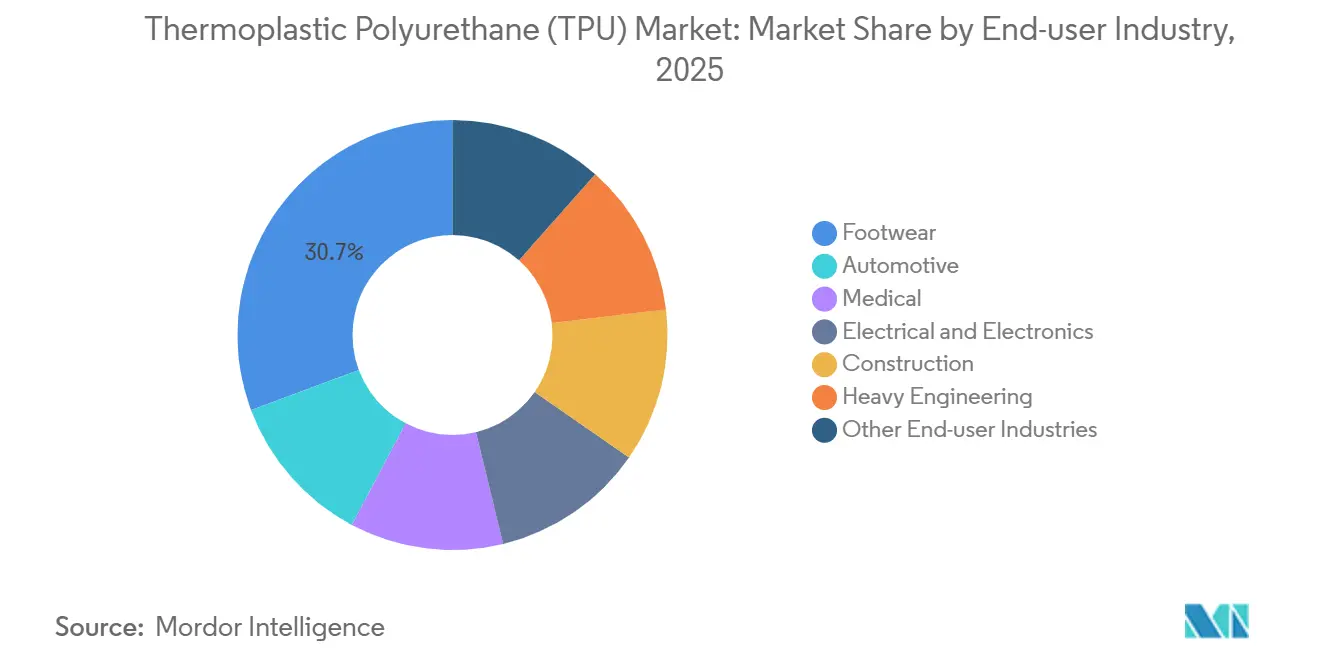

- Nach Endverbraucherbranche entfiel auf Schuhwerk im Jahr 2025 ein Anteil von 30,68 % an der Marktgröße für thermoplastisches Polyurethan; Automobilkomponenten sollen zwischen 2026 und 2031 mit einem CAGR von 8,07 % wachsen.

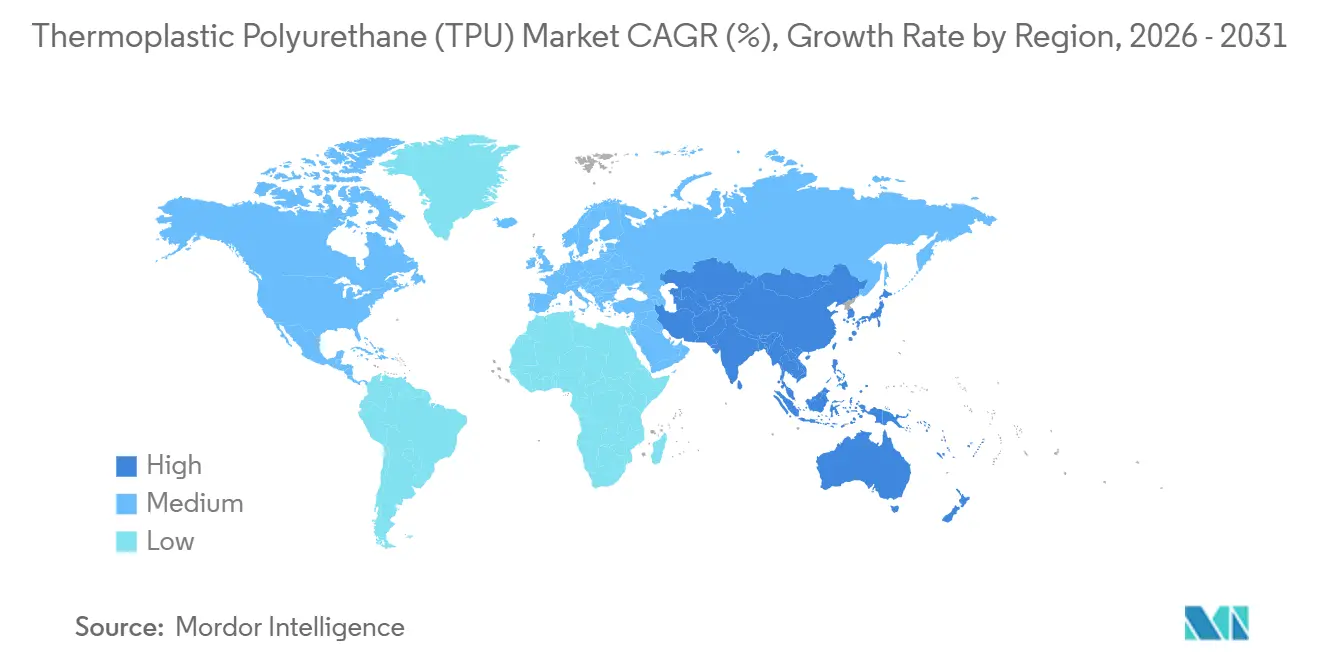

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 58,72 % am globalen Umsatz und wächst bis 2031 mit einem CAGR von 7,75 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für thermoplastisches Polyurethan (TPU)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tragbare medizinische Geräte treiben die Nachfrage nach medizinischen TPU-Güten an | +1.2% | Global, mit Nordamerika und Europa als führende Regionen bei regulatorischen Zulassungen | Mittelfristig (2–4 Jahre) |

| 3D-Druck-Filamente und -Pulver beschleunigen die Prototypenentwicklung | +0.9% | Nordamerika, Europa, Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Mono-Material-Schuhprogramme steigern den Verbrauch | +1.4% | Global, konzentriert auf die Produktion im Asien-Pazifik-Raum sowie die Markenadoption in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung von PVC zu TPU bei flexiblen Solar- und Architekturmembranen | +0.8% | Europa, Nordamerika, Infrastrukturprojekte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Lösungsmittelfreie reaktive Extrusionsgüten ermöglichen die In-Mold-Dekoration von Elektrofahrzeug-Innenräumen | +1.3% | Kernregion Asien-Pazifik (China, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tragbare medizinische Geräte treiben die Nachfrage nach medizinischen TPU-Güten an

Kontinuierliche Glukosemonitore und intelligente Herzpflaster haben eine installierte Basis von USD 40 Milliarden erreicht. Sie erfordern eine Zugfestigkeit von über 30 MPa und eine vollständige ISO-10993-Validierung. Polyether-TPU dominiert aufgrund seiner überlegenen Hydrolysebeständigkeit. Abbotts FreeStyle Libre 3 verwendete eine maßgeschneiderte Polyether-Güte mit einer Dehnung von über 500 %, um Biegezyklen standzuhalten[1]Bereich Medizinprodukte, "FDA-Zulassung des FreeStyle Libre 3," Abbott, abbott.com. Gerätehersteller fügen antimikrobielle Masterbatches zu 2–5 % hinzu, was die Harzkosten um etwa 15 % erhöht, aber eine Premiumpreisgestaltung für Klasse-II-Produkte ermöglicht. Kleinere Verarbeiter haben Schwierigkeiten, Reinraumeinrichtungen zu finanzieren, was den Marktanteil bei vertikal integrierten Harzlieferanten konzentriert, die Lohncompoundierung und regulatorische Dossiers anbieten.

3D-Druck-Filamente und -Pulver beschleunigen die Prototypenentwicklung

Die additive Fertigung verbrauchte im Jahr 2025 12.000 t TPU, aufgeteilt auf Filament und Pulver. Automobilzulieferer der ersten Ebene reduzieren die Prototypen-Vorlaufzeit von 12 Wochen auf 48 Stunden und verwenden Gitterstrukturen, die die Aufnahme von Aufprallenergie abstimmen. BASFs Ultrasint TPU 88A führte eine hydrophobe Behandlung ein, die die Haltbarkeit des Pulvers auf 12 Monate verlängert und Feuchtigkeitsaufnahmeprobleme löst[2]Team Additive Fertigung, "Ultrasint TPU 88A Whitepaper," BASF, basf.com. Schuhmarken drucken Zwischensohlen mit Gewichtseinsparungen von nahezu 20 % und einer Rückprallelastizität von über 55 %. Feuchtigkeitsempfindlichkeit bleibt die primäre technische Hürde; Filament muss vor dem Drucken auf unter 0,02 % Feuchtigkeitsgehalt getrocknet werden, da sonst Dampfblasen entstehen.

Biobasierte Mono-Material-Schuhprogramme steigern den Verbrauch

Nike und Adidas streben bis 2030 vollständig recycelbare Schuhe an. Desmopan 37385A erreicht einen erneuerbaren Kohlenstoffgehalt von 69 % und erfüllt die ASTM-D6866-Zertifizierung, sodass Marken erneuerbare Ansprüche in der Klimaberichterstattung geltend machen können. Lubrizols Estane ETE 75DT3 fügt 45 % Post-Consumer-Anteil hinzu und hält dabei die Zugfestigkeit über 35 MPa. Sammelsysteme sind der Engpass; nur 8 % der Sportschuhe wurden 2025 in Rücknahmeprogramme aufgenommen. Die bevorstehenden EU-Ökodesign-Vorschriften ab Januar 2027 werden Schuhwerk bestrafen, das nicht mechanisch recycelt werden kann.

Verlagerung von PVC zu TPU bei flexiblen Solar- und Architekturmembranen

Phthalatverbote gemäß REACH-Anhang XVII drängen Photovoltaik-Rückseitenfolien in Richtung TPU, verlängern die Modullebensdauer um ein Jahrzehnt und senken die Stromgestehungskosten um 4 %. Covestros Platilon U 4201 AU bestand die IEC-61215-Feuchte-Wärme-Prüfung bei 3.000 h ohne Delaminierung. Der Nahe Osten repräsentiert 22 % der weltweiten Nachfrage nach Architekturmembranen mit Projekten, bei denen die Umgebungstemperaturen über 50 °C liegen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität des 1,4-BDO-Rohstoffs treibt Polyester-/Ether-TPU-Preise in die Höhe | -1.1% | Global, akut auf asiatischen Spotmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Isocyanat-Expositionsvorschriften | -0.7% | Europa (REACH), Nordamerika (OSHA), Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verdrängungsrisiko durch hochtemperaturbeständiges TPEE und TPV in Automobilanwendungen | -0.5% | Globale Automobillieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität des 1,4-BDO-Rohstoffs treibt Polyester-/Ether-TPU-Preise in die Höhe

Asiatische Spotwerte schwankten 2024–2025 zwischen USD 1.800 und USD 2.400 je Tonne und reduzierten die Bruttomarge nicht integrierter Hersteller um 4–6 Prozentpunkte. BASF und Wanhua profitieren von rückwärts integrierter BDO-Kapazität, die Verträge vor Spot-Schwankungen schützt. Kleinere Akteure reformulieren in Richtung Polycaprolacton-TPU, akzeptieren dabei jedoch eine geringere Zugfestigkeit. Die Kapazität ist in China konzentriert, das 68 % der weltweiten BDO-Nennkapazität hält; Stromrationierungen können Anlagen ohne Vorankündigung stilllegen.

Verschärfung der Isocyanat-Expositionsvorschriften

Die REACH-Änderung vom August 2023 verpflichtet Handhabende von Formulierungen mit mehr als 0,1 % freiem Diisocyanat zu einer zertifizierten Schulung, was die Compliance-Kosten um EUR 800 je Mitarbeiter erhöht. Die OSHA schlug im Oktober 2024 einen Grenzwert von 5 ppb für MDI vor, was US-Hersteller dazu veranlasst, geschlossene Systeme zu installieren. Covestro investierte 2025 EUR 15 Millionen in die Aufrüstung des Standorts Dormagen, um diese Werte zu erfüllen. Polyester-TPU ist aufgrund seiner MDI-Abhängigkeit stärker betroffen als Polyether-TPU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Polyester verdeckt den Nischenanstieg von Polycaprolacton

Polyester-TPU erzielte 2025 einen Umsatzanteil von 40,65 % und wird angesichts ausgewogener mechanischer Festigkeit und Kostenvorteile eine gesunde Entwicklung beibehalten. Polycaprolacton-TPU ist zwar volumenmäßig klein, wächst jedoch mit einer Rate von 7,92 %, da Marken kompostierbare Verpackungen einführen. Medizinisches Polyether-TPU sichert ISO-10993-Zulassungen und ist damit vor Preisdruck geschützt. Polyestergüten mit Recyclinganteil, darunter Desmopan 2590A mit 25 % Post-Industrial-Mahlgut, erfüllen freiwillige Nachhaltigkeitsziele ohne Beeinträchtigung der Härte. Der Adipinsäure-Rohstoff bleibt in China konzentriert, was Versorgungsrisikoprämien schafft, die den langfristigen Kostenvorteil von Standard-Polyester untergraben könnten.

Polycaprolacton-TPU stützt sich auf eine Monomerbasis mit einer globalen Kapazität von unter 150 kt, was die Skalierung einschränkt. Doch in Anwendungen wie temporären orthopädischen Implantaten überwiegt seine Bioabbaubarkeit die Leistungslücken. Wasserbasierte TPU-Dispersionen, die Lösungsmittel eliminieren, gewinnen im Beschichtungsbereich an Bedeutung. Diese Dispersionen enthalten weniger als 50 g/L VOC und entsprechen CARB 1168, was sie für Architekturfarben in ganz Nordamerika positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Spritzguss gewinnt an Bedeutung, während Extrusion unter Margendruck steht

Extrudierte Produkte hielten 2025 einen Umsatzanteil von 44,19 %. Asiatische Großmengenverarbeiter arbeiten mit hoher Auslastung und drücken die globalen Nettomargen unter 8 %. Spritzgegossene Artikel sollen mit 7,99 % wachsen, angetrieben durch Airbag-Abdeckungen, schlanke Gehäuse für Unterhaltungselektronik und Skistiefelschalen, die Wandstärken unter 0,8 mm mit erstklassiger Oberflächengüte erfordern. Klebstoffe profitieren trotz geringerem Umsatz von feuchtigkeitshärtenden reaktiven Schmelzklebstoffen, die Polycarbonat ohne Primer mit Aluminium verbinden und die Gewichtsreduzierung unterstützen.

Fortschritte bei Nukleierungsmitteln reduzieren die Entformungszeit für ein 2-mm-Teil auf 22 s und verbessern die Werkzeugrendite. Leitfähiges TPU mit Graphenbeladung erreicht einen Oberflächenwiderstand unter 10⁶ Ω/sq und ermöglicht elektrostatisch ableitende Gehäuse in Halbleiterfabriken. Die EU-Batterieverordnung, die bis 2027 entnehmbare Batterien vorschreibt, wird die TPU-Nachfrage bei ablösbaren Klebstoffen steigern, die sich bei 80 °C erweichen und Reparatur sowie Recycling erleichtern.

Nach Endverbraucherbranche: Elektrifizierung des Automobils übertrifft das Volumen des Schuhsektors

Schuhwerk liefert nach wie vor 30,68 % des Umsatzes, doch die paarweise Materialintensität sinkt, da Marken geschäumtes TPU und überkritisches Formen einsetzen. Automobilanwendungen wachsen mit einem CAGR von 8,07 %, da Elektrofahrzeug-Innenräume leichte, flammhemmende Oberflächen benötigen, die UL 94 V-0 ohne Halogene erfüllen. Medizinprodukte verwenden biokompatible Polyether-Güten zur Erfüllung von ISO 10993 und FDA-510(k)-Zulassungswegen, was Lieferanten durch lange Validierungszyklen bindet.

Die Elektronikindustrie nutzt TPU in Kabelummantelungen und Smartphone-Rahmen aufgrund der dielektrischen Festigkeit von über 20 kV/mm. Im Bauwesen werden TPU-Membranen in Brückendehnungsfugen eingesetzt, wo starke Frost-Tau-Wechsel auftreten. Schwermaschinensegmente schätzen den Abriebverlust unter 100 mg pro 1.000 Zyklen, der nur mit hochmolekularem Polyester-TPU erreichbar ist. Automobilmarkenprogramme berichten von einer Reduzierung der Innenraummasse um 1,2 kg pro Fahrzeug beim Ersatz von PVC-Oberflächen durch TPU, was die Reichweite von batterieelektrischen Modellen verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik repräsentierte 2025 58,72 % des Umsatzes und wird bis 2031 voraussichtlich einen CAGR von 7,75 % verzeichnen. China lokalisiert medizinische Harze, wobei Wanhua, Shandong INOV und Miracll integrierte Komplexe in der Nähe von Schuh- und Automobilclustern betreiben. Indiens produktionsgebundener Anreiz bietet eine Kapitalsubvention von 15 % für Investitionen in Schuhharzanlagen, doch die lokale Kapazität bleibt gering, was Importe erzwingt, die die Landekosten um 18 % erhöhen. Japan und Südkorea konzentrieren sich auf VOC-arme wasserbasierte Dispersionen für hochwertige Innenräume, während ASEAN-Länder arbeitsintensive Schuhfertigung liefern, aber über keine nennenswerten Compoundierungsanlagen verfügen.

Der Marktanteil Nordamerikas wird durch USMCA-Regeln gestützt, die mexikanische Automobilzulieferer der ersten Ebene begünstigen. FDA-Zulassungen für 14 TPU-basierte Medizinprodukte im Jahr 2025 stützen die Polyether-Nachfrage. Kanadische Flachdachmembranen verwenden TPU für thermische Zyklen unter -40 °C. In Europa konsolidiert die Einhaltung der REACH-Diisocyanat-Schulungsanforderungen die Volumina bei BASF, Covestro und Huntsman. Deutschland schreibt biobasiertes TPU für Elektrofahrzeug-Innenräume vor, während nordische Arenen transluzente TPU-Membranen für stützenfreie Spannweiten von 50 Metern einsetzen.

In Südamerika sowie im Nahen Osten und Afrika wachsen Brasiliens Schuhexporte, doch die inländische Harzproduktion ist unzureichend, was asiatische Importe erforderlich macht. Saudi-Arabiens Infrastrukturpipeline im Wert von USD 500 Milliarden zieht TPU-Membranen für Stadionüberdachungen an, wo die Tagestemperaturen über 50 °C steigen. BASFs Anlage in Abu Dhabi mit 25 kt beginnt 2024 mit der regionalen Versorgung und bedient die Bau- und Automobilnachfrage des Golfkooperationsrats.

Regulatorisches Umfeld

TPU-Hersteller agieren unter zunehmend strengeren Chemikalien- und Produktsicherheitsvorschriften, die sich verstärkt auf verbleibende gefährliche Substanzen, die Exposition von Arbeitnehmern und die Compliance nachgelagerter Produkte konzentrieren. In Europa erfordert die REACH-Änderung vom August 2023 zu Diisocyanaten eine zertifizierte Schulung für Arbeitnehmer, die mit Formulierungen über 0,1 % freiem Diisocyanat umgehen, was die Compliance-Kosten erhöht und Verarbeiter zu geschlossenen Systemen und Formulierungen mit geringerem Anteil an freiem Monomer bewegt. In den Vereinigten Staaten hat die EPA Änderungen der TSCA-Verfahren für neue Chemikalien finalisiert (in Kraft seit 2025), wodurch die Wege für Ausnahmen bei geringem Volumen und geringer Exposition verengt werden und der Dokumentationsaufwand für die Einführung neuer TPU-bezogener Stoffe und Additive steigt.

Kontrollen für Lebensmittelkontakt und Mikroplastik prägen ebenfalls die Formulierungs- und Pellet-Handhabungspraktiken. Die Europäische Kommission veröffentlichte die Verordnung (EU) 2026/245 zur Änderung der Verordnung (EU) Nr. 10/2011 über Kunststoffmaterialien für den Lebensmittelkontakt, mit der zugelassene Stoffe und bestimmte Verwendungsbedingungen aktualisiert wurden, was TPU-Sorten betrifft, die in Folien, Schläuchen und beschichteten Artikeln in regulierten Verpackungsketten verwendet werden. Daneben weitet die EU-REACH-Beschränkung für absichtlich zugesetzte Mikroplastik die Pflichten auf synthetische Polymermikropartikel aus, die in der Herstellung verwendet werden, und verlangt Informations- und Handhabungsmaßnahmen für Pellets, Flocken und Pulver im Zeitraum 2025-2026. In China hat das MIIT einen Entwurf einer verbindlichen nationalen Norm zur Begrenzung gefährlicher Substanzen in thermoplastischem Polyurethan zur öffentlichen Konsultation veröffentlicht (Juli 2026), was auf durchsetzbare Grenzwerte für bestimmte Stoffe und eine strengere Lieferantenqualifizierung für inländische OEM-Programme hindeutet.

Wertschöpfungskettenanalyse

Die TPU-Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und biobasierten Vorprodukten, vor allem Diisocyanaten (MDI-basierte Systeme), Polyolen (Polyether-, Polyester- und Polycaprolacton-Routen) sowie Kettenverlängerern wie 1,4-BDO, gefolgt von Polymerisation, Compoundierung (Farbe, Flammschutz, antimikrobiell, leitfähig, Rezyklatanteil) und der Umwandlung in Folien, Fasern, Formteile und Dispersionen. Die Integration von Rohstoffen ist ein zentraler Margenhebel, da die Spot-Volatilität von 1,4-BDO, insbesondere in Asien, sich schnell auf die Preisgestaltung von Polyester- und Polyether-TPU überträgt. Diese Volatilität hat auch zu synchronisierten Preismaßnahmen führender chinesischer TPU-Hersteller bei Kostenspitzen geführt. Auf der Verarbeitungsseite fügen Feuchtigkeitskontrolle, Reinraum-Konvertierung für medizinische Qualitäten und validierte behördliche Dossiers (ISO 10993 und Medizinprodukte-Zulassungswege) Qualifizierungsschritte hinzu, die Anbieter begünstigen, die technischen Service und Anwendungsentwicklung bieten.

Midstream- und Downstream-Aktivitäten werden zunehmend um regionale Zentren organisiert, die Produktion, Anwendungsentwicklung und Kundennähe zusammenlegen. Covestro nahm die Produktion an seinem TPU-Standort Zhuhai auf (30.000 Tonnen pro Jahr Anfangskapazität als Teil eines mehrstufigen Ausbaus), und BASF startete die kommerzielle Produktion von flammhemmendem TPU in seiner Anlage in Shanghai, wodurch beide die asienbasierte Versorgung für Kunden aus den Bereichen Automobil, Kabel und Industrie stärken. Vertrieb und Marktzugang werden ebenfalls durch Kanalpartnerschaften erweitert, unter anderem indem Omya Performance Polymer Distribution der exklusive Vertriebspartner für BASF Elastollan TPU in ausgewählten Märkten wird (gültig ab 1. Juli 2026). In Bezug auf Nachhaltigkeit und Kreislaufwirtschaft entstehen Lohnfertigungs- und Kooperationsmodelle, um zirkuläre oder zertifizierte Inhalte zu skalieren, darunter der mehrjährige Lohnfertigungsvertrag zwischen Novoloop und Shanghai Huide Science and Technology für Lifecycled TPU sowie die Partnerschaft von BASF mit San Fang Chemical Industrial und Nichetech Advanced Materials zur Entwicklung von GRS-zertifizierten TPU-Folien für Schuhwerk.

Wettbewerbslandschaft

Der Markt für thermoplastisches Polyurethan (TPU) ist mäßig konzentriert. BASF und Covestro nutzen eigenes 1,4-BDO, während Lubrizol und Huntsman auf medizinische und automotive Güten mit intensiver regulatorischer Unterstützung spezialisiert sind. Wanhuas Komplex in Yantai kombiniert integriertes MDI und BDO zu Barkosten von nahezu USD 2,80 je kg. Chancen im weißen Bereich liegen bei leitfähigen Güten für flexible Elektronik und bei Pulverbettfusions-Rohstoffen. Mehrere Start-ups konzentrieren sich auf enzymatisches Recycling, das innerhalb des Jahrzehnts ein geschlossenes TPU-Kreislaufsystem erschließen könnte.

Marktführer im Bereich thermoplastisches Polyurethan (TPU)

The Lubrizol Corporation

Covestro AG

Huntsman International LLC

Wanhua Chemical Group Co. Ltd

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf lokalisierte, anwendungsorientierte Kapazitäten für differenzierte TPU-Sorten, bei denen Qualifizierungszyklen und Leistungsanforderungen die Kommodifizierung begrenzen, insbesondere für EV-bezogene Kabel und Innenausstattungen, Medizinprodukte und hochspezifizierte Folien. BASF startete die kommerzielle Produktion von flammhemmendem Elastollan TPU in Shanghai (März 2026), um der Nachfrage nach höherer Sicherheitsleistung in industrieller Automatisierung, Robotik und Ökosystemen für EV-Ladekabel gerecht zu werden. Covestro nahm die Produktion in seiner neuen TPU-Anlage in Zhuhai auf (Januar 2026) und eröffnete ein Anwendungsentwicklungszentrum in Guangzhou (Mai 2026), was ein Modell stärkt, bei dem Hersteller die Entwicklungs-bis-Markteinführungszyklen für OEMs verkürzen, indem sie Fertigung mit regionaler Anwendungstechnik verbinden.

Kreislauffähigkeit und die Einhaltung regulierter Produktvorschriften schaffen ebenfalls Freiräume für TPU-Sorten, die Recycling und Dokumentation vereinfachen. Schuhprogramme, die Monomaterialkonzepte und höhere Rezyklatanteile vorantreiben, stoßen bei Sammel- und Sortiersystemen auf Engpässe, was Raum für Anbieter lässt, die zertifizierte Folien und Compounds bereitstellen und Rücknahmewege für Marken unterstützen können. BASF, San Fang Chemical Industrial und Nichetech Advanced Materials haben ihre Zusammenarbeit an GRS-zertifizierten TPU-Folien formalisiert (Absichtserklärung, Dezember 2025). Bei regulierten Endanwendungen hängt die Nachfrage nach medizinischem TPU von validierter Biokompatibilität und kontrollierter Fertigung ab, unterstützt durch Lubrizols Einführung von Tolerathane TPU für implantierbare Geräte (Februar 2026) und den Ausbau der Kapazität für medizinische Schläuche mit Polyhose in Indien (Juni 2026). Auf regulatorischer Seite erhöhen Aktualisierungen der EU-Vorschriften für Lebensmittelkontaktkunststoffe (Verordnung (EU) 2026/245) und die Pellet-Handhabungspflichten im Rahmen der EU-Mikroplastikbeschränkung den Wert von Anbietern, die konforme Formulierungen, Migrationsdokumentation und operative Anleitung für Verarbeiter bieten können, die mit TPU-Pellets und -Pulvern umgehen.

Aktuelle Branchenentwicklungen

- Juni 2026: The Lubrizol Corporation ging eine Partnerschaft mit Polyhose ein, um eine nach ISO 13485 zertifizierte Fertigungsanlage für medizinische Schläuche in Chennai, Indien, zu eröffnen, die Schläuche aus Materialien einschließlich TPU herstellt. Der Schritt erweitert die regionale Verarbeitungskapazität für medizinische TPU-Anwendungen, bei denen Qualifizierung, Rückverfolgbarkeit und kontrollierte Verarbeitung entscheidende Kaufkriterien sind.

- Mai 2026: Covestro eröffnete ein TPU-Anwendungsentwicklungszentrum in Guangzhou, China, und erweiterte damit sein regionales Netzwerk, das Anwendungstechnik mit lokaler Fertigung verbindet. Der erweiterte Fußabdruck unterstützt eine schnellere kundenspezifische Formulierungs- und Prozessentwicklung für Automobil-, Elektronik- und Industriekunden in Asien.

- Mai 2024: Lubrizol Engineered Polymers brachte Pearlbond ECO 590 HMS TPU für Schmelzkleber- und Extrusionsanwendungen auf den Markt. Durch die Ausrichtung auf Formulierungen mit geringeren Umweltauswirkungen für Klebstoffe und verwandte Verarbeitungswege unterstützt das Produkt Verarbeiter, die leistungsstarke TPU-Lösungen im Einklang mit Nachhaltigkeits- und VOC-Reduktionsinitiativen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der durch den Verkauf von thermoplastischen Polyurethan(TPU)-Harzen und -Compounds erzielt wird, die zur Herstellung flexibler und langlebiger Teile in den wichtigsten Endverbrauchsbranchen verwendet werden, erfasst am Punkt des Materialverkaufs in USD.

Ausschlüsse des Geltungsbereichs: Duroplastische Polyurethan-Elastomere, fertige Konsumgüter (bei denen TPU nur ein Input ist) und nachgelagerte Konvertierungsdienstleistungen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Polyester-TPU

- Polyether-TPU

- Polycaprolacton-TPU

- Nach Anwendung

- Extrudierte Produkte

- Spritzgegossene Produkte

- Klebstoffe

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Schuhwerk

- Automobil

- Medizin

- Elektro und Elektronik

- Bauwesen

- Schwermaschinenbau

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Überblicks über TPU-Nachfragepools und Angebotssignale nach Region, da sich TPU-Volumina tendenziell an einigen klaren Industrieindikatoren orientieren. Wir bezogen uns auf öffentliche Quellen wie nationale Statistikbehörden (Produktionsleistung und Erzeugerpreisreihen), UN-Comtrade-Zollhandelsdaten für polymer- und elastomerbezogene Ströme sowie Branchenverbände, die Kunststoff- und Polyurethanverarbeitung abdecken, was half, richtungsweisend korrekte Wachstumsmuster zu verankern.

Um diese Signale in ein nutzbares Wertmodell zu übersetzen, überprüften wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen hinsichtlich Kapazitätserweiterungen, Kommentaren zum Produktmix und regionaler Exposition, gefolgt von Fachzeitschriften und Patenten, die auf die Einführung in Schuhwerk, Automobilteilen, Draht und Kabel sowie Medizinprodukten hinweisen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patentinformationen wurden selektiv genutzt, um Ankündigungen auf Anlagenebene und Umsatzaufteilungen von Unternehmen gegenzuprüfen, woraufhin die Summen in eine konsistente USD-Ansicht normalisiert wurden. Diese Schreibtischrecherchequellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit diente dazu, die Schreibtischannahmen darüber zu überprüfen, wo TPU tatsächlich spezifiziert wird und wie die Preisgestaltung nach Sorte und Anwendung aussieht, was sich Jahr für Jahr mit Rohstoff- und Verarbeitungsökonomie verschiebt. Wir sprachen mit einer Mischung aus TPU-Herstellern, Compoundeuren, Verarbeitern, Vertriebshändlern und großen Endverbrauchern in APAC, EMEA und Amerika, und die Gespräche halfen uns, Anwendungsanteile, typische Vertragszeiten und den Umfang zu bestätigen, in dem die Nachfrage an Schuhwerkszyklen im Vergleich zu Automobil- und Elektronikprogrammen gebunden ist.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 52% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 28% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 58% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde zunächst mit einem Top-down-Ansatz erstellt, bei dem industrielle Produktion, Handelsbewegungen und TPU-Durchdringung nach wichtigen Endanwendungen genutzt wurden, um einen adressierbaren Nachfragepool nach Region zu rekonstruieren, der dann mithilfe anwendungsbezogener Preisbänder in Werte umgerechnet wurde. Bottom-up-Prüfungen wurden anschließend selektiv durch Lieferanten-Zusammenfassungen, Kanalprüfungen mit Vertriebshändlern und stichprobenartige Volumina multipliziert mit dem durchschnittlichen Verkaufspreis (ASP) angewendet, um zu bestätigen, dass die Summen in einem realistischen Bereich lagen.

Zu den wichtigsten im Modell verwendeten Eingaben (illustrativ) gehörten die regionale Schuhherstellungsaktivität, Automobilproduktions- und Komponentensubstitutionsraten, Trends in der Elektronik- sowie Draht- und Kabelproduktion, gemeldete TPU-Kapazitätserweiterungen und Auslastungskommentare sowie rohstoffgebundene Preisbewegungen, die die Harz- und Compound-Preisgestaltung beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der Basisfall-Nachfrageindikatoren projiziert und dann basierend auf Expertenmeinungen zu kurzfristigen De-Stocking- oder Re-Stocking-Zyklen und dem Tempo der Einführung in medizinischen und elektronischen Anwendungen angepasst wurden. Wo Bottom-up-Signale Lücken aufwiesen, verwendete das Modell konservative Interpolation, die an den nächstgelegenen beobachtbaren Indikator gebunden war, und die Annahmen wurden anschließend in Folgegesprächen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden trianguliert, indem die Wertsummen mit unabhängigen Signalen wie Handelsrichtung, Zeitplan der Kapazitätserweiterung und Produktionsmustern der Endverwendung verglichen wurden, und dann auf Jahr-zu-Jahr-Sprünge überprüft, die nicht mit bekannten Preis- oder Nachfrageänderungen übereinstimmten. Abweichungen wurden in mehreren Analystendurchgängen überprüft, und Ausreißer führten zu erneutem Kontakt mit den Befragten, um zu bestätigen, ob die Ursache im Geltungsbereich, im Timing oder in einer Preisannahme lag.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis die Nachfrage- oder Preiserwartungen ändert. Vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Analyse die neuesten verfügbaren öffentlichen Daten und validiertes Branchenfeedback widerspiegelt.

Vergleich der Marktgrößenbestimmung für thermoplastische Polyurethane von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte TPU-Marktgrößen unterscheiden sich oft, selbst wenn das Thema gleich klingt, da Unternehmen nicht immer denselben Umsatzpunkt, denselben Produktumfang oder dieselbe Zeitachse für Preisgestaltung und Währungsumrechnung berücksichtigen. Unterschiede zeigen sich auch, wenn eine Schätzung stark auf Kapazitätsankündigungen basiert, während eine andere sich auf Nachfrageindikatoren der Endverwendung stützt, die sich in einem bestimmten Jahr in entgegengesetzte Richtungen bewegen können.

Der Hauptunterschied entsteht dadurch, was als TPU-Umsatz gezählt wird. Mordor Intelligence behandelt den Markt als TPU-Materialverkäufe in Anwendungen und vermeidet es, den Wert nachgelagerter verarbeiteter Produkte hinzuzufügen, was manche Schätzungen effektiv in Näherungswerte für den Endverwendungswert einfließen lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,24 Mrd. USD (2026) | |

| Branchendatenanbieter A | 3,56 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint ein breiteres Endverwendungswachstum mit einer höheren impliziten ASP-Entwicklung zu kombinieren, was den Ausgangswert anheben kann, wenn Harzpreiszyklen stark sind. |

| Globale Unternehmensberatung B | 2,34 Mrd. USD (2025) | Wendet wahrscheinlich eine engere Sicht auf realisierten Umsatz nach Herstellerlieferungen und ein engeres Preisband an, was compoundierte und anwendungsspezifische Premium-Sorten im selben Jahr unterzählen kann. |

Insgesamt spiegelt die Spanne hauptsächlich Unterschiede im Geltungsbereich und in der Preisbehandlung wider und nicht eine Uneinigkeit darüber, dass TPU wächst. Indem die Eingaben an Nachfragesignale der Endverwendung gebunden bleiben und die Summen dann anhand von Angebots- und Handelshinweisen überprüft werden, bleibt die endgültige Zahl auf klare Annahmen zurückführbar, die wiederholt und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für thermoplastisches Polyurethan (TPU) bis 2031 prognostiziert?

Für den Zeitraum 2026 bis 2031 wird ein jährliches Wachstum von 6,89 % prognostiziert, was den Umsatz auf USD 4,52 Milliarden steigert.

Welche Region führt die TPU-Nachfrage heute an?

Asien-Pazifik hielt 2025 einen Anteil von 58,72 % am Umsatz und wächst am schnellsten aufgrund der integrierten Lieferketten Chinas und der Schuhförderanreize Indiens.

Welcher Endverbrauchsbereich soll schneller wachsen als Schuhwerk?

Automobilinnenräume sollen mit einem CAGR von 8,07 % wachsen und damit Schuhwerk übertreffen, da Elektrofahrzeughersteller auf leichte, flammhemmende Verkleidungen umsteigen.

Warum ist die Volatilität von 1,4-BDO ein wesentliches Hemmnis?

BDO-Schwankungen von USD 600 je Tonne belasten nicht integrierte Hersteller, da dieser Rohstoff bis zu 30 % der Rohstoffkosten für Polyester-TPU ausmacht.

Wie gestalten Vorschriften die TPU-Güten?

REACH-Diisocyanat-Grenzwerte und Innenraum-VOC-Obergrenzen drängen Lieferanten zu lösungsmittelfreien reaktiven und biobasierten Formulierungen, die Emissionen reduzieren und Arbeitssicherheitsvorschriften erfüllen.

Seite zuletzt aktualisiert am: