Marktgröße und Marktanteil für thermoplastische Elastomere in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

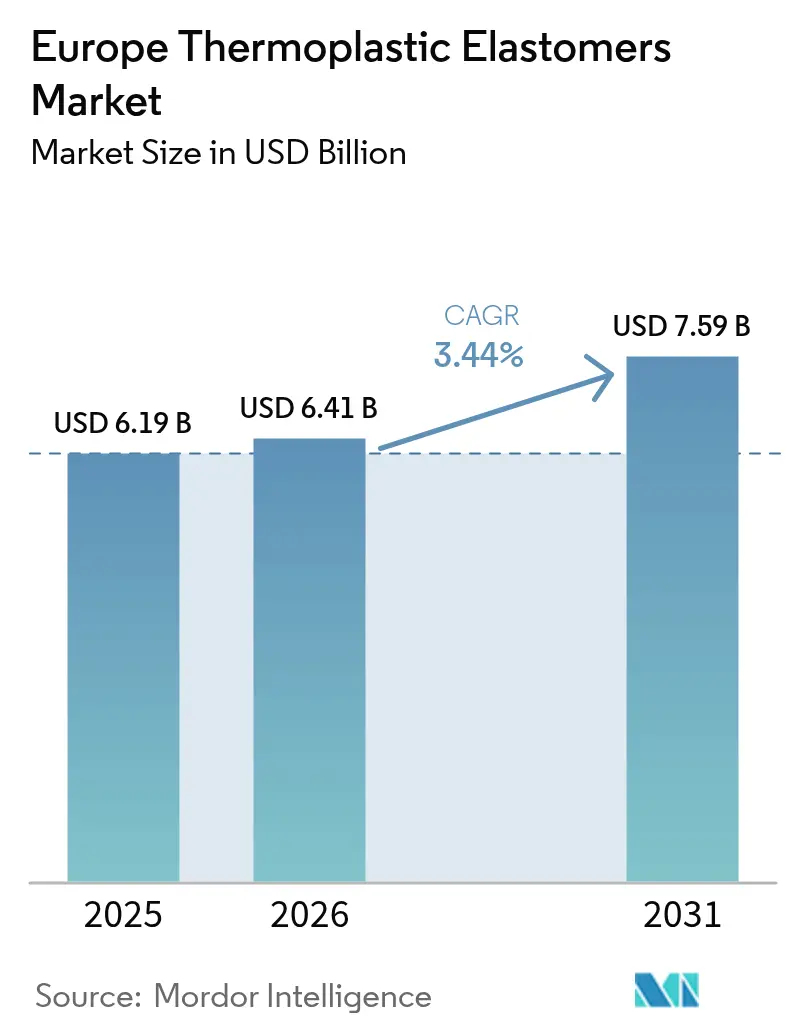

| Marktgröße im Basisjahr (2025) | 6.19 Milliarden US-Dollar |

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

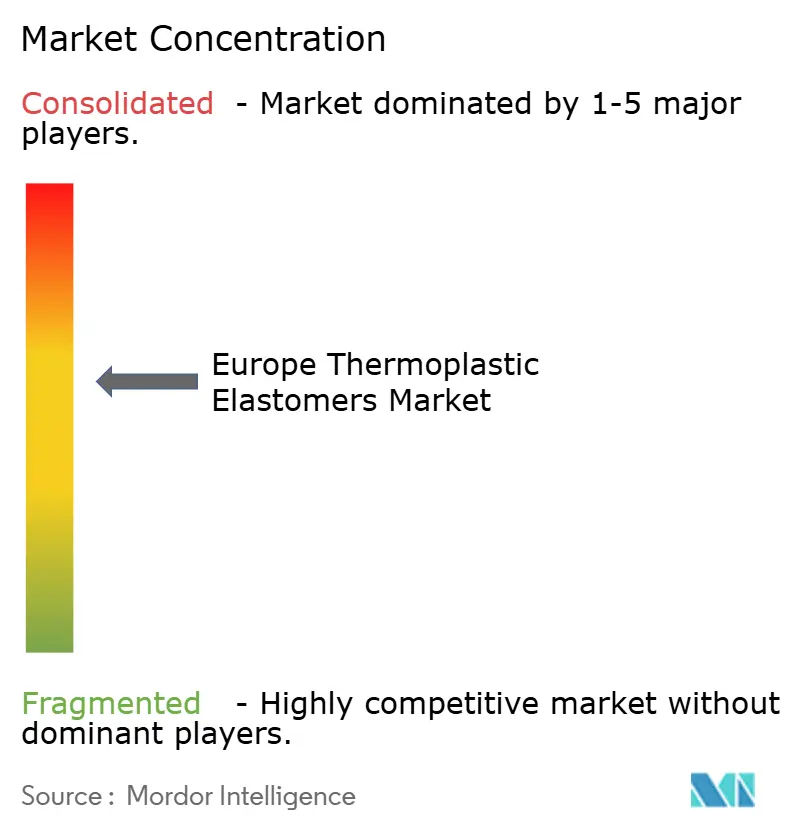

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermoplastische Elastomere in Europa von Mordor Intelligence

Die Marktgröße für thermoplastische Elastomere in Europa wurde im Jahr 2025 auf USD 6,19 Milliarden geschätzt und soll von USD 6,41 Milliarden im Jahr 2026 auf USD 7,59 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,44 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum spiegelt eine reife Nachfragebasis in den Bereichen Automobil, Bauwesen und Konsumgüter wider, doch drei strukturelle Katalysatoren treiben das Volumen weiterhin nach oben. Erstens zwingt die Elektrifizierung von Fahrzeugen OEMs dazu, das Bauteilgewicht zu reduzieren und Gummi- und Metallteile durch recycelbare thermoplastische Elastomere zu ersetzen. Zweitens werden durch Grünes-Bauen-Programme halogenfreie, VOC-arme Dichtungsprodukte bevorzugt, was Spezifikationen von PVC und EPDM weglenkt. Drittens schaffen Kreislaufwirtschaftsmandate im Rahmen der überarbeiteten Altfahrzeugrichtlinie einen definierten Aufschlag für Qualitäten mit einem Post-Consumer-Anteil von 50 % oder mehr. Integrierte petrochemische Hersteller behaupten einen Kostenvorteil durch die Eigenproduktion von Styrol und Butadien, doch Spezialcompoundierer gewinnen Aufträge in den Bereichen Medizin, Elektronik und E-Mobilität, wo Biokompatibilität, Flammschutz oder ein hoher Recyclinganteil Vorrang vor dem Preis haben.

Wesentliche Erkenntnisse des Berichts

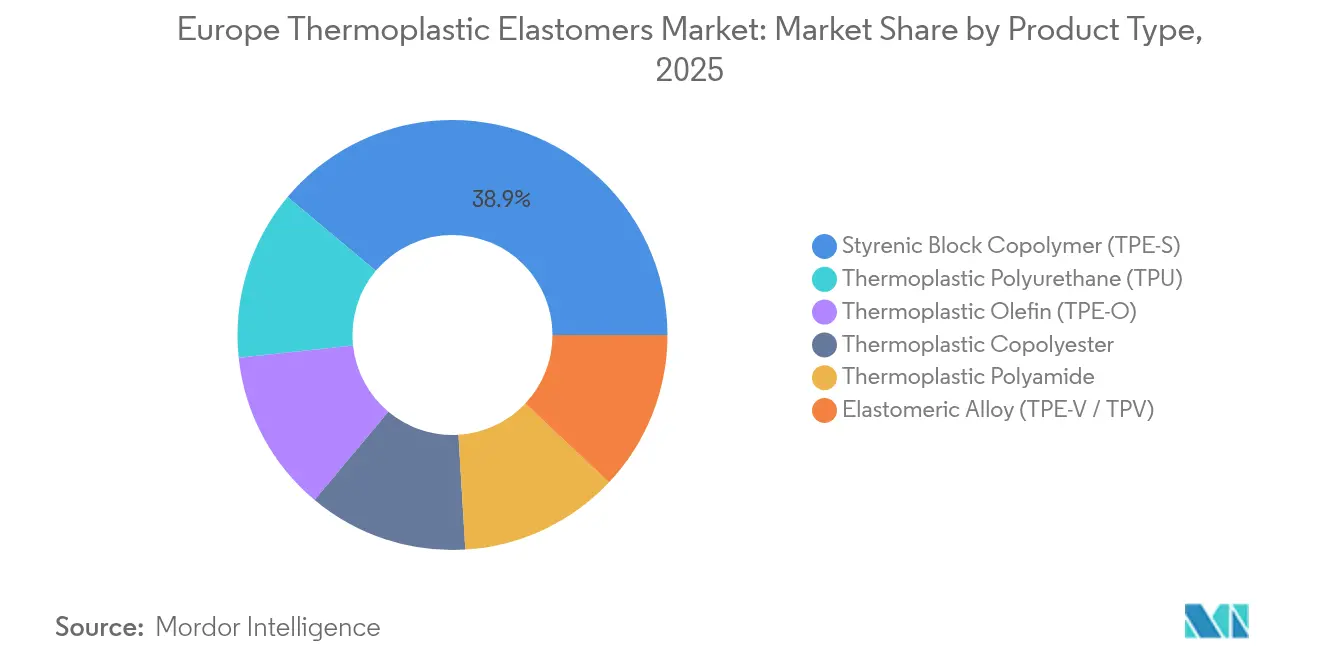

- Nach Produkttyp führten Styrolblock-Copolymere mit einem Anteil von 38,92 % am Markt für thermoplastische Elastomere in Europa im Jahr 2025. Thermoplastische Polyurethane werden voraussichtlich bis 2031 mit einer CAGR von 3,56 % expandieren – die höchste Rate unter allen Produkttypen.

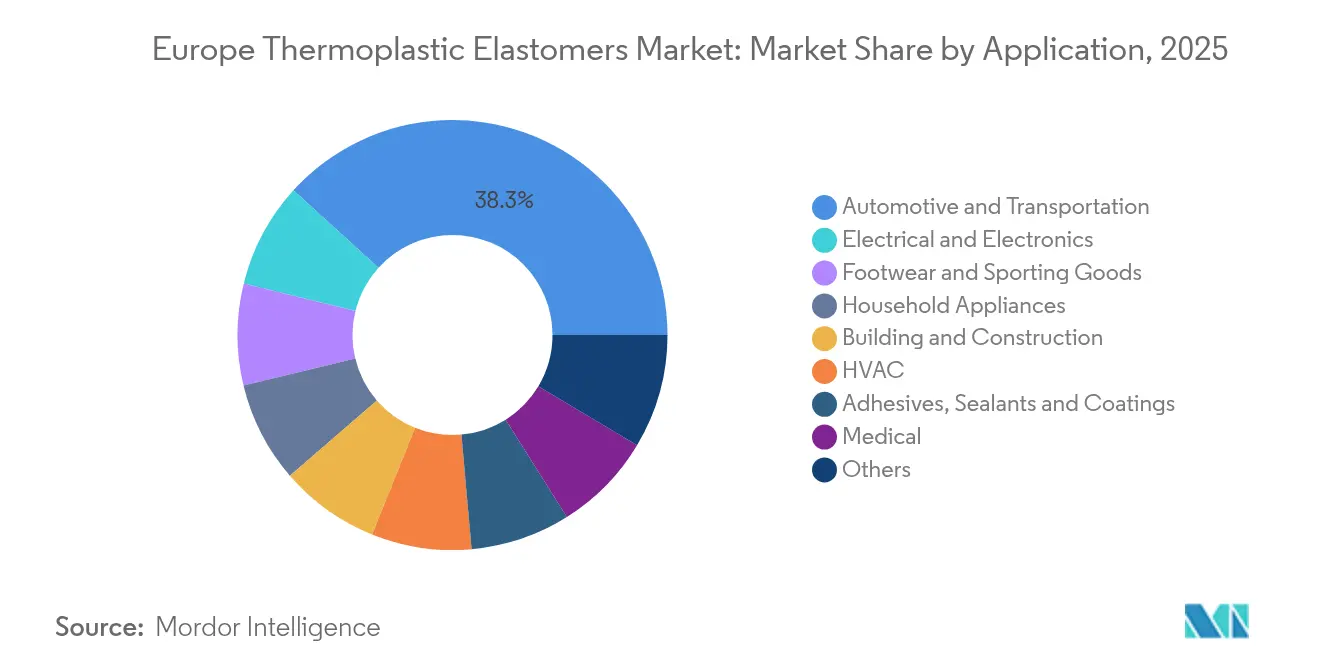

- Nach Anwendung entfielen im Jahr 2025 38,25 % der Nachfrage auf den Bereich Automobil und Transport, während Elektrik und Elektronik bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 44,10 % an der Marktgröße für thermoplastische Elastomere in Europa; das Cluster Rest-of-Europe wird voraussichtlich bis 2031 mit einer CAGR von 3,69 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für thermoplastische Elastomere in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom der Leichtbauweise durch Elektrofahrzeuge in europäischen Automobilteilen | +0.9% | Deutschland, Frankreich, Spanien; Ausstrahlungseffekte auf Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Schneller Ersatz von Polyvinylchlorid und EPDM in Gebäudedichtungen | +0.7% | Deutschland, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Nachfrage nach medizinischem Thermoplastischem Polyurethan von Katheterextruderherstellern | +0.5% | Deutschland, Irland, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Schaumgespritztes thermoplastisches Elastomer für Niederdruckinnenverkleidungen | +0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| OEM-Rücknahmepflichten fördern den Einsatz von PCR-Blend thermoplastischen Elastomeren | +0.6% | EU-weit, am stärksten in Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Leichtbauweise durch Elektrofahrzeuge in europäischen Automobilteilen

Elektrofahrzeugarchitekturen müssen 15–20 % ihrer Masse einsparen, um das Gewicht der Batterie auszugleichen, sodass OEMs ihre Materiallisten überarbeiten und recycelbare thermoplastische Elastomere gegenüber Druckgussmetall und vulkanisiertem Gummi bevorzugen. Volkswagen spezifiziert Santoprene TPV Motorhaubenabdeckungen, die 30 % gegenüber EPDM einsparen und dabei einer Ölexposition von 120 °C standhalten[1]ExxonMobil Chemical, "Santoprene TPV für Elektrofahrzeuge," exxonmobilchemical.com. Continental AG hat gemeinsam schaumgespritzte thermoplastische Elastomer-Türdichtungen entwickelt, die pro Fahrzeug 200 g weniger wiegen. Diese scheinbar geringe Zahl führt bei Wolfsburger Produktionsvolumina zu einer jährlichen Gewichtseinsparung von 400 t. In Frankreich und Spanien beziehen Stellantis und Renault lokalisierte thermoplastische Elastomer-Dichtungen, um die CO₂-Fußabdruckschwellenwerte der EU-Batterieverordnung von unter 50 kg CO₂e/kWh bis 2027 zu erfüllen. ISO 14040-Lebenszyklusanalysen beeinflussen nun die Beschaffungsentscheidungen und veranlassen kleinere Compoundierer, Fusionen in Betracht zu ziehen, die Rückverfolgbarkeitssysteme finanzieren können.

Schneller Ersatz von PVC und EPDM in Gebäudedichtungen

Fenster- und Türenhersteller in Deutschland und den nordischen Ländern stellen auf thermoplastische Elastomer-Profile um, um die Anforderungen der DGNB-Gold- und BREEAM-Excellent-Auszeichnungen zu erfüllen, die den Einsatz halogenierter Polymere bestrafen. TPE-S und TPE-V behalten eine Dehnung von über 200 % nach 5.000 Stunden Xenonbogen-Prüfung gemäß ISO 4892-2 bei und entsprechen der Witterungsbeständigkeit von PVC ohne Weichmacherausbluten. Der britische Zukunftshaushaltsstandard (UK Future Homes Standard), der ab 2025 gilt, erfordert eine Luftdichtheit von unter 5 m³/h/m² bei 50 Pa; koextrudierte thermoplastische Elastomer-Eckverbinder erfüllen dieses Ziel und reduzieren die Installationszeit um 15 Minuten pro Einheit. Rehau und Deceuninck integrieren 40–50 % Post-Industrie-Regenerat und fügen so Kreislauffähigkeit hinzu, die EPDM-Preisschwankungen abpuffert. Die bevorstehende EU-Bauproduktenverordnung Anhang ZA wird Umweltproduktdeklarationen vorschreiben und damit die Nutzung von thermoplastischen Elastomeren bei Fassadenunternehmern in Frankfurt und Amsterdam beschleunigen.

Nachfrage nach medizinischem TPU von Katheterextruderherstellern

Europäische Katheterhersteller steigen von weichmacherhaltigem PVC um, um die EU-MDR 2017/745 und die ISO 10993-Biokompatibilitätsstandards einzuhalten, die den Einsatz von Phthalaten einschränken. Polycarbonat-basiertes TPU bietet Knickfestigkeit und Thromboseresistenz, die eine Verringerung des Schlauchdurchmessers von 7 Fr auf 5 Fr ohne Strömungsverlust ermöglichen – ein wesentlicher Vorteil in der pädiatrischen Kardiologie. Das Cluster im irischen Galway verbrauchte im Jahr 2024 1.200 Tonnen medizinisches TPU und bevorzugt dabei Lieferanten mit ISO 13485-zertifizierten Linien und vollständiger Harzchargenrückverfolgbarkeit für FDA 510(k)-Einreichungen. Der Plan der Europäischen Kommission, alle Phthalate in Medizinprodukten bis 2026 zu verbieten, wird PVCs letzten Marktanteil bei Langzeit-Kathetern beseitigen und das TPU-Volumen kurzfristig zweistellig steigern.

Schaumgespritztes thermoplastisches Elastomer für Niederdruckinnenverkleidungen

Schaumspritzguss reduziert die thermoplastische Elastomer-Paneeldichte auf 0,5–0,7 g/cm³, was im Vergleich zu massiven Teilen eine Massenreduzierung von 25–30 % ergibt, während Class-A-Oberflächen erhalten bleiben. Borealis und BASF haben gemeinsam ein stickstoffgeschäumtes TPE-O entwickelt, das die Volkswagen TL 52340 VOC-Grenzwerte von unter 50 µg/g bei 65 °C einhält. Premium-Elektrofahrzeuge wie der BMW iX und der Mercedes-Benz EQS spezifizieren geschäumtes thermoplastisches Elastomer für Armlehnen, was 1,5 kg pro Fahrzeug einspart und die Reichweite erhöht. Maschinenbauer Arburg und Engel bieten schlüsselfertige Zellen mit geschlossener Dichteregelung an, sodass italienische und spanische Tier-2-Zulieferer an lokalen Elektrofahrzeugprogrammen teilnehmen können. Die ISO 3795-Entflammbarkeitskonformität und die Mikro-CT-Zellgleichmäßigkeitsprüfung gemäß ASTM D6226 sind mittlerweile standardmäßige Qualitätsabnahmetore.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile rohölgebundene Styrol- und Isocyanatpreise | -0.6% | EU-weit, akut in importabhängigen Märkten (Italien, Spanien) | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-REACH-Grenzwerte für Phthalate und Styrolmonomer | -0.4% | Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch Hochtemperatursilikone in der E-Mobilität | -0.3% | Deutschland, Frankreich, Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölgebundene Styrol- und Isocyanatpreise

Wenn sich Brent innerhalb eines Quartals um mehr als USD 20/bbl verschiebt, folgen Styrol und Butadien den Naphtha-Spreads nahezu im Gleichschritt, was zu Rohstoffkosten führt, die bis zu 60 % der TPE-S-Produktion ausmachen[2]ICIS, "Preistendenzen für Styrolmonomer," icis.com. Der Kassastyrolpreis in Nordwesteuropa fiel von USD 1.400/t im Januar 2024 auf USD 1.100/t im Oktober um 21 % und drückte die Margen für integrierte Unternehmen wie INEOS Styrolution, das während der Sommerwartung Linien in Antwerpen stilllegte. Ein BASF-Force-Majeure-Ereignis bei MDI im zweiten Quartal 2024 ließ die Isocyanatpreise um 18 % steigen und hinterließ TPU-Extruder mit sechswöchigen Lieferzeiten. Kleinere Compoundierer ohne Absicherungsinstrumente oder eigene Rohstoffe büßten 200–300 Basispunkte Marge ein, was mehr familiengeführte Betriebe in Private-Equity-Rollups drängte.

Strenge EU-REACH-Grenzwerte für Phthalate und Styrolmonomer

Die ECHA hat DEHP, DBP, BBP und DIBP in Konzentrationen über 0,1 Gew.-% in Konsumgütern ab 2020 eingeschränkt; jedoch löst Rezyklatkontamination immer noch kostspielige GC-MS-Screenings für eingehende PCR-Ströme aus. Entwürfe für Anhang-XVII-Regeln würden die Arbeitsplatz-Styrol-Grenzwerte auf 50 ppm halbieren und erfordern geschlossene Kreislaufreaktoren mit einem Kapitalaufwand von EUR 5–10 Millionen pro Linie – für mittelständische italienische und spanische TPE-S-Firmen unerreichbar. Deutschlands BAuA stufte Styrol 2024 als vermutetes Karzinogen ein und veranlasste verstärkte PSA-Audits an Lieferantenstandorten. OEMs überprüfen nun Belüftungs- und Emissionssysteme im Rahmen von ISO 14001-Lieferantenzulassungen und treiben einen Trend zu größeren, besser kapitalisierten Compoundierern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Styrolische Basis, Polyurethan-Aufschwung

Styrolblock-Copolymere hielten im Jahr 2025 einen Anteil von 38,92 % am Markt für thermoplastische Elastomere in Europa und sind grundlegend für Formulierungen in Klebstoffen, Schuhwaren und Weichgriff-Haushaltsgeräteteilen. Thermoplastische Polyurethane werden voraussichtlich bis 2031 eine CAGR von 3,56 % erzielen und ihren Anteil an der europäischen Marktgröße für thermoplastische Elastomere ausbauen, da Medizin- und Premium-Automobilkunden Abrieb- und Ölbeständigkeit bei Shore-A-Härten von 80+ schätzen. Thermoplastische Olefine bleiben Standardmaterialien für Außenverkleidungen aufgrund ihrer Lackierbarkeit ohne Grundierung; jedoch bepreisen asiatische Importe sie 10–15 % unter dem europäischen Produktionsniveau und drücken so die Margen lokaler Hersteller.

Elastomerlegierungen, als TPVs positioniert, dominieren Unterhaube-Dichtungen, die den Ölquell auf 15 % gemäß ASTM D471 begrenzen müssen; Silikonkonkurrenten erodieren jedoch ihren Anteil bei E-Antriebsstrang-Dichtungen, die einen kontinuierlichen Einsatz über 150 °C erfordern. Copolyester und Polyamid-Elastomere bedienen Hochtemperatur-Schlauchnischen, stehen jedoch vor Hürden bezüglich Feuchtigkeitsempfindlichkeit und Verarbeitungskosten. Die ISO 1629-Kennzeichnung hat die Markennamenabhängigkeit beseitigt und ermöglicht es den Beschaffungsteams, schnell den Lieferanten zu wechseln, was den Preisdruck auf dem Markt für thermoplastische Elastomere in Europa anheizt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil als Fundament, Elektronik-Dynamik

Der Automobilbereich behielt im Jahr 2025 einen Anteil von 38,25 % an der Marktgröße für thermoplastische Elastomere in Europa, getragen durch Wetterdichtungen, Innenverkleidungen und Unterbodenabschirmungen, die gut von Verbrennungs- auf Elektroantriebsplattformen übertragbar sind. Plattformvereinfachung und Kostensenkungsziele begrenzen das inkrementelle Wachstum jedoch auf einen niedrigen einstelligen Bereich. Elektrik und Elektronik hingegen soll bis 2031 mit einer CAGR von 3,66 % wachsen, da Rechenzentrum-Kabelsysteme halogenfreie, UL 94 V-0 thermoplastische Elastomer-Mäntel spezifizieren, die Brandschutztests bestehen und bei Brandereignissen minimale toxische Gase freisetzen.

Bauwesen und Konstruktion profitieren von Grünes-Bauen-Programmen, die halogenierte Materialien bestrafen, obwohl schleppende Neubaubeginne in Deutschland und Frankreich ein starkes Ansteigen der absoluten Volumina verhindern. Medizinprodukte, obwohl noch ein kleiner Anteil, erzielen auf dem Markt für thermoplastische Elastomere in Europa Preise, die 2–3× höher sind als Commodityqualitäten; das Segment profitiert strukturell vom PVC-Ausstieg bei langzeitimplantierbaren Produkten. Schuhwaren und Sportartikel schwanken mit den Konsumausgaben, während Haushaltsgeräte und HVAC eine stetige, politikgetriebene Nachfrage nach Dichtungen und Schwingungsdämpfern absorbieren, die höhere Energieeffizienzklassen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland verankerte im Jahr 2025 einen Anteil von 44,10 % am Markt für thermoplastische Elastomere in Europa, gestützt durch die Volkswagen Gruppe, BMW, Mercedes-Benz und Audi sowie durch integrierte Chemiestandorte in Ludwigshafen, Leverkusen und Marl. Die mittelständischen Compoundierer des Landes – 40–50 Unternehmen mit einem Umsatz von EUR 20–200 Millionen – liefern Nischenformulierungen für Skistiefelinnenfutter, medizinische Schläuche und biobasierte Automobilinnenverkleidungen und nutzen schnelles Prototyping, um multinationale Konzerne im Service zu übertreffen. Frankreich und das Vereinigte Königreich folgen, unterstützt durch die Automobilproduktion im Grand Est und den West Midlands, obwohl Zollreibungen nach dem Brexit zu Verlagerungen von thermoplastischen Elastomer-Kapazitäten nach Polen und in die Tschechische Republik geführt haben, um zollfreie Lieferungen in EU-Fahrzeugwerke zu sichern.

Italien verbraucht erhebliche Mengen in seinem Schuhbezirk Montebelluna und dem Hausgeräte-Korridor der Lombardei, während die Regionen Valencia und Katalonien in Spanien thermoplastische Elastomer-Dichtungen und -Verkleidungen in Fahrzeugen und Haushaltsgeräten einsetzen. Das Rest-of-Europe-Cluster – bestehend aus Polen, der Tschechischen Republik, Ungarn, Rumänien und den nordischen Ländern – wird mit einer CAGR von 3,69 % wachsen, da deutsche OEMs Elektrofahrzeugkomponentenlinien im Osten einführen und der Windenergieausbau in Dänemark und Schweden Kabelschutzrohre mit Tieftemperaturbewertung erfordert. Das Aufkommen Iberiens als Batteriezellen-Hub schafft lokalisierte Nachfrage nach Hochtemperaturdichtungen, wobei PowerCo und Stellantis-TotalEnergies lokal compoundierte thermoplastische Elastomere spezifizieren, um Logistiksemissionen zu senken und die EU-Taxonomieanforderungen zu erfüllen.

Wettbewerbslandschaft

Der europäische Markt für thermoplastische Elastomere ist teilweise konsolidiert. Integrierte Großunternehmen nutzen ihr eigenes Styrol, Butadien und Isocyanat, um ihre Margen gegen Volatilität zu verteidigen, während mittelgroße Spezialisten durch hohen PCR-Anteil, Farbabmusterung innerhalb von zwei Wochen und anwendungstechnische Unterstützung einschließlich Formfüllsimulation Marktanteile gewinnen. Biobasierte Chemien sind die nächste Grenze: Arkema und Evonik erproben Rizinusöl- und Tallöl-thermoplastische Elastomere, die 50 % erneuerbaren Kohlenstoffanteil erfüllen, kosten jedoch 20–30 % mehr als ihre petrochemischen Varianten.

Marktführer für thermoplastische Elastomere in Europa

Covestro AG

KRATON CORPORATION

BASF

LyondellBasell Industries Holdings B.V.

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Kraiburg TPE führte in Deutschland eine neue Reihe nachhaltiger Thermolast R thermoplastischer Elastomere (TPE) ein, die für E-Bike-Griffanwendungen entwickelt wurden.

- Januar 2025: BJØRN THORSEN A/S gab seine neue Rolle als Distributor für Celanese's thermoplastische Elastomere in ganz Europa bekannt. Diese strategische Partnerschaft soll die Präsenz der Produkte von Celanese in Europa stärken und die Entwicklung neuer Anwendungen und maßgeschneiderter Lösungen fördern.

Berichtsumfang für den Markt für thermoplastische Elastomere in Europa

Thermoplastische Elastomere (TPE) sind elastische Materialien, die eine ähnliche Elastizität wie vernetzter Gummi besitzen und in Endverbraucherindustrien wie Bauwesen, Automobil und Elektronik eingesetzt werden. Sie werden hauptsächlich durch mechanisches Mischen und dynamisch vulkanisiertes Mischen hergestellt.

Der europäische Markt für thermoplastische Elastomere (TPE) ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in Styrolblock-Copolymer, thermoplastisches Olefin, Elastomerlegierung, thermoplastisches Polyurethan, thermoplastisches Copolyester und thermoplastisches Polyamid. Nach Anwendung ist der Markt segmentiert in Automobil und Transport, Bauwesen und Konstruktion, Schuhwaren, Elektrik und Elektronik, Medizin, Haushaltsgeräte, HVAC, Klebstoff, Dichtstoff und Beschichtung sowie sonstige Anwendungen. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für thermoplastische Elastomere (TPE) in fünf Ländern der europäischen Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD Millionen) ermittelt.

| Styrolblock-Copolymer (TPE-S) |

| Thermoplastisches Olefin (TPE-O) |

| Elastomerlegierung (TPE-V / TPV) |

| Thermoplastisches Polyurethan (TPU) |

| Thermoplastisches Copolyester |

| Thermoplastisches Polyamid |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Schuhwaren und Sportartikel |

| Elektrik und Elektronik |

| Medizin |

| Haushaltsgeräte |

| HVAC |

| Klebstoffe, Dichtstoffe und Beschichtungen |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest of Europe |

| Nach Produkttyp | Styrolblock-Copolymer (TPE-S) |

| Thermoplastisches Olefin (TPE-O) | |

| Elastomerlegierung (TPE-V / TPV) | |

| Thermoplastisches Polyurethan (TPU) | |

| Thermoplastisches Copolyester | |

| Thermoplastisches Polyamid | |

| Nach Anwendung | Automobil und Transport |

| Bauwesen und Konstruktion | |

| Schuhwaren und Sportartikel | |

| Elektrik und Elektronik | |

| Medizin | |

| Haushaltsgeräte | |

| HVAC | |

| Klebstoffe, Dichtstoffe und Beschichtungen | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest of Europe |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für thermoplastische Elastomere in Europa im Jahr 2026?

Die Marktgröße für thermoplastische Elastomere in Europa beträgt USD 6,41 Milliarden im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,44 % USD 7,59 Milliarden erreichen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Thermoplastische Polyurethane verzeichnen die stärkste Prognose mit einer CAGR von 3,56 %, getragen durch die Nachfrage aus dem Medizin- und Premium-Automobilbereich.

Warum gewinnen thermoplastische Elastomer-Qualitäten mit Recyclinganteil an Bedeutung?

Die Überarbeitung der Altfahrzeugrichtlinie aus dem Jahr 2024 verpflichtet OEMs, eine Materialrückgewinnung von 85 % und eine Recyclingfähigkeit von 95 % zu erreichen, was PCR-Anteile von 50 % und mehr in Dichtungen und Innenverkleidungen begünstigt.

Welches Land dominiert den regionalen Verbrauch?

Deutschland beherrscht mit 44,10 % der Nachfrage den Markt und nutzt sein umfangreiches Automobil- und Chemieprodukions-Ökosystem.

Wie wirken sich Rohstoffpreisschwankungen auf die Hersteller aus?

Styrol- und Butadienkosten können 50–60 % der TPE-S-Barkosten ausmachen; ein starker Rohölpreisrückgang oder -anstieg drückt die Margen und zwingt nicht integrierte Compoundierer, Verträge neu zu verhandeln oder Kapazitäten stillzulegen.

Seite zuletzt aktualisiert am: