Thailand Öl- und Gas-Upstream-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

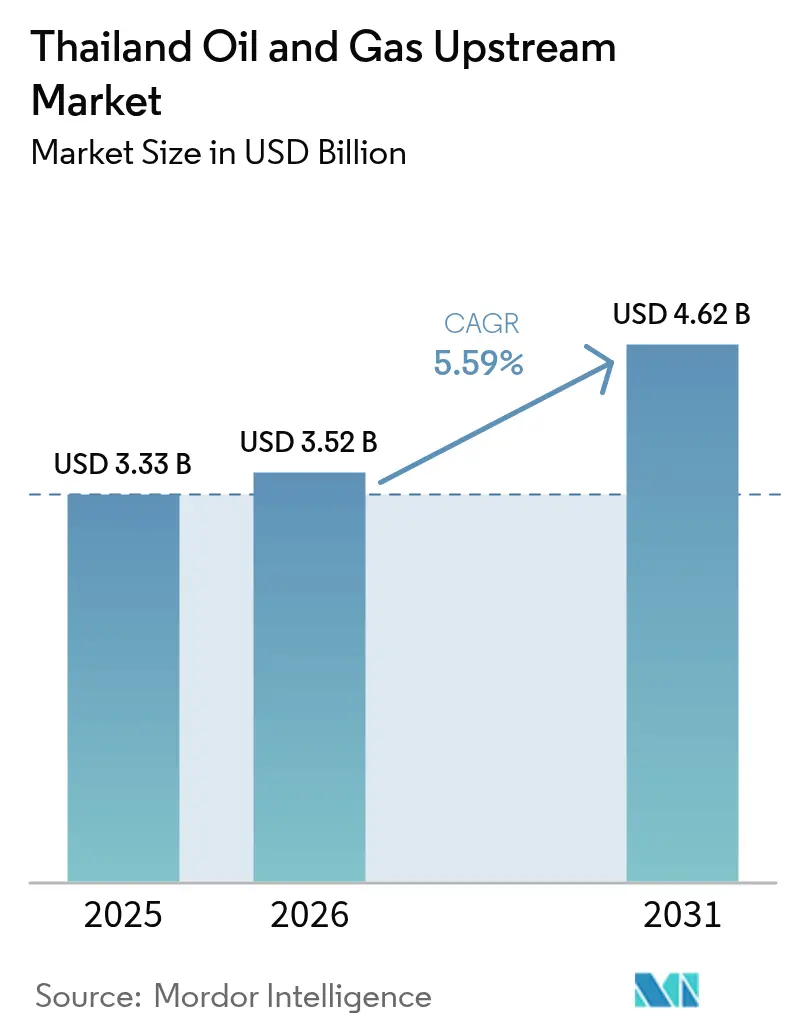

| Marktgröße im Basisjahr (2025) | 3.33 Milliarden US-Dollar |

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

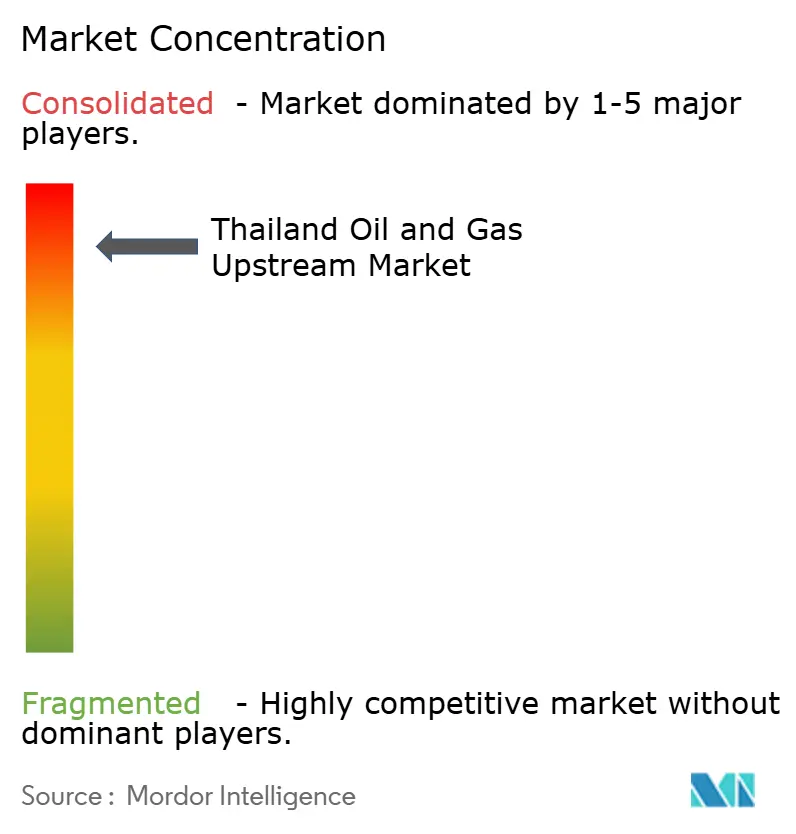

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Öl- und Gas-Upstream-Marktanalyse von Mordor Intelligence

Die Thailand Öl- und Gas-Upstream-Marktgröße wurde im Jahr 2025 auf 3,33 Milliarden USD geschätzt und wird voraussichtlich von 3,52 Milliarden USD im Jahr 2026 auf 4,62 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,59 % während des Prognosezeitraums (2026–2031).

Der steigende inländische Gasausstoß aus den Erawan- und Bongkot-Clustern, flexible fiskalische Produktionsteilungsbedingungen und staatlich geförderte CCS-Pilotprojekte bilden gemeinsam das Fundament der Wachstumstrajektorie. LNG-Preisschwankungen im Jahr 2024 vergrößerten die Lücke bei den Landungsgas-Kosten im Vergleich zur Inlandsproduktion und veranlassten die Betreiber, Projekte mit kürzeren Amortisationszeiten zu beschleunigen. Gleichzeitig haben tiefere Wasserperspektiven und KI-gestützte seismische Neuverarbeitung die Explorationsausgaben wiederbelebt, und strengere Energiesicherheitspolitiken erhöhen inländische Upstream-Projekte von rein kommerziellen Vermögenswerten zu Eckpfeilern der nationalen Strategie. Marktführer lenken Kapital in Brownfield-Aufrüstungen, Subsea-Anbindungen und Kohlenstoffhandhabungsinfrastruktur, die gemeinsam schrittweise Volumensteigerungen zu niedrigeren Stückkosten vorantreiben.

Wichtigste Erkenntnisse des Berichts

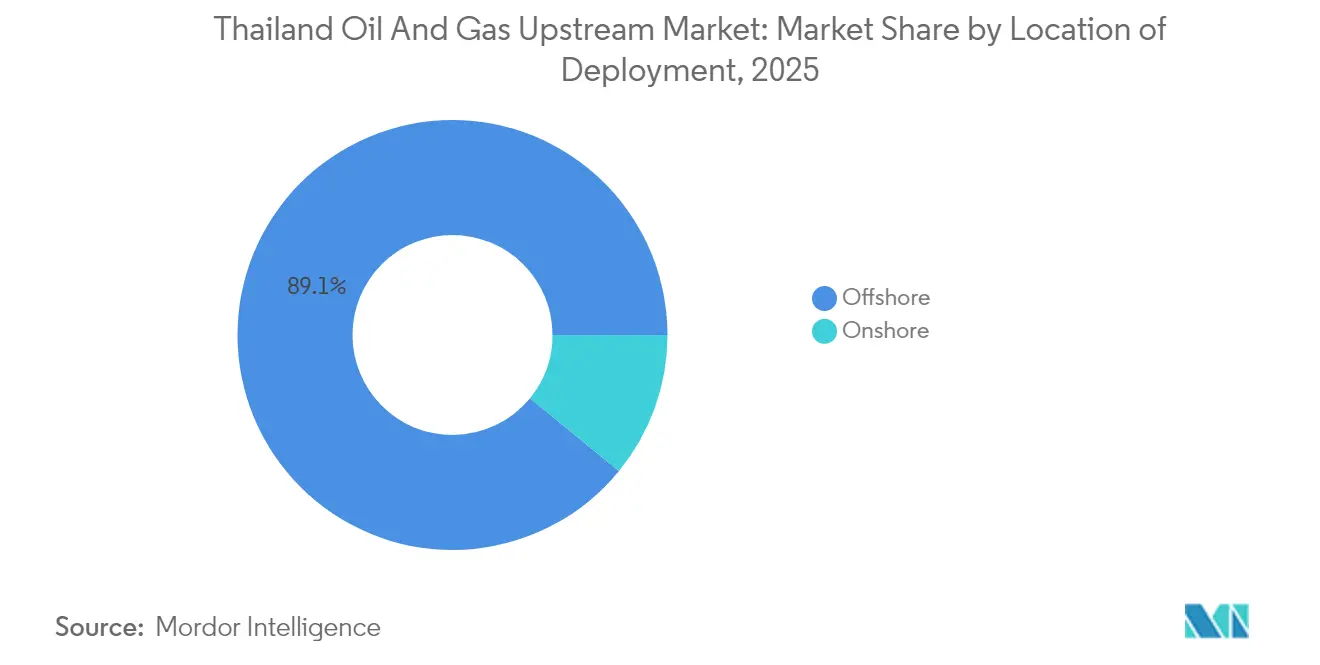

- Nach Bereitstellungsstandort hielt der Offshore-Betrieb im Jahr 2025 einen Anteil von 89,10 % an der Thailand Öl- und Gas-Upstream-Marktgröße und wird voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Ressourcentyp entfiel im Jahr 2025 ein Anteil von 77,85 % des Thailand Öl- und Gas-Upstream-Marktanteils auf Erdgas, während Rohöl voraussichtlich mit einer CAGR von 5,66 % bis 2031 wachsen wird.

- Nach Bohrlochtyp erfasste konventionelles Bohren im Jahr 2025 84,60 % der Thailand Öl- und Gas-Upstream-Marktgröße; unkonventionelle Bohrungen sind für eine CAGR von 5,95 % bis 2031 positioniert.

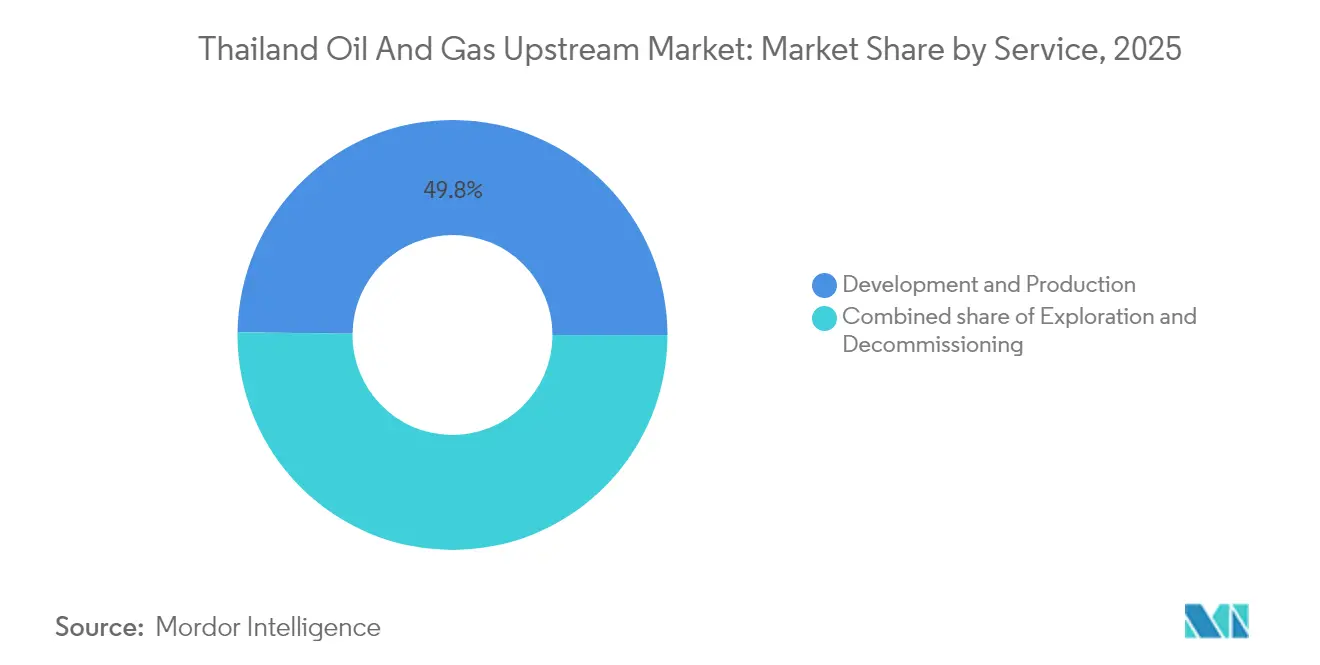

- Nach Dienstleistung repräsentierten Entwicklungs- und Produktionsaktivitäten 49,80 % des Umsatzes im Jahr 2025, während Explorationsdienste auf Kurs für eine CAGR von 6,2 % bis 2031 sind.

- PTTEP, Chevron, TotalEnergies und Mubadala Energy kontrollierten 2024 gemeinsam über 80 % der nationalen Gasmengen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Öl- und Gas-Upstream-Markt – Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochfahren der Erawan/Bongkot-Gascluster | +1.2% | Offshore-Blöcke im Golf von Thailand | Kurzfristig (≤ 2 Jahre) |

| 24. und 25. Lizenzierungsrunde sowie PSC-Reform | +0.8% | Landesweit (Onshore-Schwerpunkt) | Mittelfristig (2–4 Jahre) |

| LNG-Preisvolatilität treibt inländisches Upstream an | +0.7% | Landesweit mit regionalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| CCS/EGR-Pilotprojekte erschließen gebundene Reserven | +0.6% | Ausgereifte Felder im Golf von Thailand | Langfristig (≥ 4 Jahre) |

| KI-gestützte Neuverarbeitung von Legacy-Seismik | +0.5% | Alle Explorationsblöcke | Mittelfristig (2–4 Jahre) |

| Modulare Anbindungen marginaler Gastaschen | +0.4% | Satelliten-Felder im Golf von Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochfahren der Erawan/Bongkot-Gascluster

PTTEP schloss im Jahr 2024 die Übernahme des Inlandsportfolios von Chevron für 2,8 Milliarden USD ab und begann umgehend mit einer Bohr- und Anlagen-Aufrüstungskampagne, die darauf abzielte, die kombinierte Produktion von Erawan und Bongkot bis 2026 auf 800 MMSCFD zu steigern.[1]Investor Relations, „Präsentation zum vierten Quartal 2024”, PTTEP, pttep.com Die integrierte Kontrolle hat die Entwicklungskosten pro Einheit durch die gemeinsame Nutzung von Verdichtungs-, Verarbeitungs- und Logistikanlagen über benachbarte Blöcke hinweg schätzungsweise um 15–20 % gesenkt. Die Abstimmung mit Thailands Einheitlicher Pool-Gaspreis-Politik sichert vorhersehbare langfristige Margen und ermöglicht verbesserte Gewinnungsmethoden in tieferen Horizonten, die die Feldlebensdauer um bis zu 10 Jahre verlängern könnten. Die KI- und Robotik-Ventures-Einheit von PTTEP setzt Drohnen zur vorausschauenden Wartung und Edge-Analytics-Sensoren ein, die bereits ungeplante Ausfallzeiten in beiden Komplexen reduziert haben.

24. und 25. Lizenzierungsrunde sowie PSC-Reform

Die regulatorische Neuausrichtung im Jahr 2024 führte neben den bisherigen Konzessionen Produktionsteilungsverträge ein, um staatliche Einnahmeerfassung und Anlegerrenditen in Einklang zu bringen. Acht Blöcke, die im Rahmen der 24. Runde vergeben wurden, zogen 2,1 Milliarden USD an verbindlichen Ausgaben an, während die 25. Runde 16 Onshore-Gebiete für unkonventionelle Techniken freigab. Die PSC-Konstruktion erhöht den staatlichen Anteil in Hochpreisphasen, puffert jedoch die Betreiber in Tiefpreisphasen ab – ein Merkmal, das besonders für renditemargenschwache, marginale Felder attraktiv ist. Vereinfachte Umweltgenehmigungen umfassen nun standardisierte Zeitpläne, die die durchschnittliche Verzögerung beim Explorationsbeginn im Vergleich zur Praxis vor 2024 um fast 40 % reduzieren.

LNG-Preisvolatilität treibt inländisches Upstream an

Der asiatische Spotmarkt für LNG schwankte im Jahr 2024 zwischen 8 und 15 USD/MMBtu, was Thailands Gas-Importrechnung erhöhte und politische Entscheidungsträger veranlasste, inländische Feldentwicklungen zu beschleunigen. Die Betreiber reagierten, indem sie Brownfield-Auffüllbohrungen und Subsea-Anbindungen mit Amortisationszeiten von unter drei Jahren neu priorisierten. Das Abnahmeportfolio von PTT verlagerte sich hin zu indizierten inländischen Lieferverträgen, die das Engagement gegenüber globalen Schocks absichern – was den strategischen Wert lokaler Barrel unterstreicht, selbst wenn die Gewinnschwellen die Preise langfristiger LNG-Verträge übersteigen.

CCS/EGR-Pilotprojekte erschließen gebundene Reserven

Thailand verabschiedete im Jahr 2024 eine vollständige Kohlenstoffspeichergesetzgebung, und das Arthit-Pilotprojekt von PTTEP zielt auf die Injektion von 2,5 Millionen t/Jahr CO₂ ab, während ab 2027 durch Druckunterstützung zusätzliche 1,5 TCF Gas gewonnen werden.[2]Statistikabteilung, „Erdölbilanz 2024”, Abteilung für Mineralkraftstoffe Thailand, dmf.go.th Ein Erfolg würde Ingenieurvorlagen für mehr als 15 ausgereifte Felder schaffen, deren wirtschaftliche Lebensdauer potenziell um 10–15 Jahre verlängern und mit dem Ziel der Kohlenstoffneutralität der Nation bis 2065 in Einklang bringen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Produktion aus ausgereiften Flachwasserfeldern | -0.9% | Bestehende Konzessionen im Golf von Thailand | Kurzfristig (≤ 2 Jahre) |

| Langwierige UVP- und Gemeindekonsultationszyklen | -0.6% | Landesweit, insbesondere Onshore | Mittelfristig (2–4 Jahre) |

| Hoher CO₂-Gehalt bei neuen Entdeckungen | -0.5% | Tiefwasserblöcke im Golf | Mittelfristig (2–4 Jahre) |

| Abwanderung von Erdölingenieuren in erneuerbare Energien | -0.4% | Bangkok und regionale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Produktion aus ausgereiften Flachwasserfeldern

Historische Felder, die zwischen 1980 und 2010 gebohrt wurden, weisen jährliche Rückgangsraten von 8–12 % auf, da der Reservoirdruck sinkt.[3]„Feldabbau-Analyse-Workshop 2024”, Society of Petroleum Engineers Thailand Section, spe.org Obwohl Wasserinjektions- und Verdichtungsaufrüstungen den Rückgang abschwächen können, sind dennoch kosteneffektive Ersatzmengen von 200–300 MMCFD pro Jahr erforderlich, um lediglich ein gleichbleibendes Angebot aufrechtzuerhalten. Verbleibende Reserven befinden sich in engeren Kompartimenten und erfordern Horizontalbohrungen und selektive Stimulation, die beide unter der heutigen Servicekostinflation kapitalintensiv sind.

Langwierige UVP- und Gemeindekonsultationszyklen

Obligatorische Umweltverträglichkeitsprüfungen für Offshore-Projekte innerhalb von 12 Seemeilen der Küste ziehen Multi-Stakeholder-Überprüfungen unter Beteiligung von Fischerei-, Tourismus- und Umweltgruppen nach sich.[4]„Nationale UVP-Leitlinien”, Büro für Natürliche Ressourcen und Umweltpolitik und Planung, onep.go.th Jüngste Genehmigungen dauerten im Durchschnitt 18–24 Monate, was die Projektvorlaufzeiten im Vergleich zu regionalen Wettbewerbern verdoppelt und die Cashflow-Planung kleinerer unabhängiger Unternehmen behindert. Onshore-Projekte für unkonventionelle Ressourcen stoßen auf noch breiteren Widerstand, was die Verhandlungen über Oberflächenzugang weiter erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsstandort: Offshore-Dominanz treibt technologische Verschiebungen voran

Offshore-Flächen entfielen im Jahr 2025 auf 89,10 % der Thailand Öl- und Gas-Upstream-Marktgröße und sollen bis 2031 mit einer CAGR von 5,78 % wachsen. Die Produktion ist in flachen Gewässern des Golfs verankert, wo PTTEP Bongkot, Erawan und Arthit durch feldübergreifende Pipelines und gemeinsam genutzte Gasverarbeitungszüge integriert und dadurch die betrieblichen Stückkosten (Opex) senkt. Tiefere Lagerstätten, die sich nun in der Bewertungsphase befinden, könnten den Thailand Öl- und Gas-Upstream-Markt in Richtung Subsea-Komplettierungssysteme und dynamisch positionierende Bohrinseln verschieben, was die Investitionsaufwand-Anforderungen erhöht, aber die Lebensdauer der Anlagen verlängert.

Onshore-Perspektiven, die derzeit nur 10,90 % der aktuellen Produktion ausmachen, profitieren vom neuen PSC-Steuerregime. Die Exploration konzentriert sich auf das Khorat-Plateau, wo enge Sandformationen produktiven Analoga in Nachbarländern ähneln. Während die Infrastruktur hinter Küstenknotenpunkten zurückbleibt, könnten modulare Verarbeitungsmodule und transportiertes LNG frühe Kommerzialisierungslücken überbrücken, bis die Pipeline-Konnektivität verbessert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ressourcentyp: Gasinfrastruktur verankert die Wertschöpfungskette

Erdgas lieferte im Jahr 2025 77,85 % der Volumina dank der Grundlastnaclage des Stromsektors und fester Abnahmeverträge mit EGAT. Die langfristige Auslastung von Gasleitungen und Verarbeitungsanlagen entlang der Östlichen Wirtschaftsküste festigt Gas als Preissetzer für konkurrierende Flüssigkeitsbarrel. Die CAGR-Prognose von 5,66 % für Rohöl ergibt sich aus Tiefwasserfunden mit höheren Ölanteilen und aus Brownfield-Sekundärgewinnungsprogrammen, die auf eine Steigerung der aggregierten Flüssigkeitsausbeute abzielen. Hohe CO₂-Anteile bei einigen tiefen Aussichten erschweren die Wirtschaftlichkeit, doch könnten bevorstehende CCS-Anlagen diese Nachteile neutralisieren und neues Kapital anziehen.

Nach Bohrlochtyp: Konventionelle Techniken sehen sich digitaler Disruption gegenüber

Konventionelle Bohrungen hielten im Jahr 2025 84,60 % des Thailand Öl- und Gas-Upstream-Marktanteils und lieferten anfängliche Gasraten von 15–25 MMCFD bei Wassertiefen von 30–80 m. Digitale Zwillinge und Echtzeit-Untertagsenoren halten die Förderkosten unter 1,30 USD pro MMBtu. Unkonventionelle Programme – noch unter 5 % der Aktivität – verzeichnen eine CAGR von 5,95 %, da Betreiber Horizontalbohrungen und Frakturmethoden testen, die für die Gesteinsmechanik in Südostasien optimiert sind. Erste Pilotbohrungen zeigten nach der Integration von automatisierter Bitführung und KI-gestützter Bohranalyse Steigerungen der Bohrfortschrittsrate um 22 %.

Nach Dienstleistung: Explorations-Renaissance nimmt Gestalt an

Entwicklungs- und Produktionsarbeiten erfassten im Jahr 2025 49,80 % der Ausgaben und spiegeln laufende Plattformaufrüstungen, Verdichtungszusätze und den Einsatz künstlicher Förderung wider. Explorationsdienste wachsen jedoch jährlich mit einer Rate von 6,2 %, da neu verarbeitete seismische Daten und neue PSC-Flächen das Interesse an Frontier-Leads wecken. Die Stilllegung – noch in einem frühen Stadium – wird nach 2028 stark zunehmen, wenn mehr als 30 Festplattformen das Ende ihrer Auslegungslebensdauer erreichen und Ausschreibungen für Schwerlasthubfahrzeuge und anlagenunabhängige Abpfropf- und Aufgabeausrüstungen für Flachwasser-Golfumgebungen eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Thailands Upstream-Kerngebiet ist das zentrale Golfbecken, wo Bongkot, Erawan und Arthit allein über 75 % des täglichen Gases liefern. Die Nähe zum Östlichen Wirtschaftskorridor hält Transporttarife niedrig und ermöglicht die Rückspülung verarbeiteter Gasflüssigkeiten in petrochemische Rohstoffe. Im Westen trägt das gemeinsame Entwicklungsgebiet mit Myanmar über bilaterale Transitpipelines etwa 15 % des nationalen Gases bei; jüngste politische Turbulenzen jenseits der Grenze unterstreichen den strategischen Wert von Thailand-kontrollierten Reserven.

Aufkommende Tiefwasserzonen südlich der bestehenden Knotenpunkte weisen dickere Lagerstättenzonen auf, aber auch erhöhte CO₂-Konzentrationen, die In-situ-Trennung oder Nachbearbeitung erfordern. Geplante CCS-Zentren könnten dieses CO₂ wirtschaftlich aufnehmen und den Weg für reichhaltigere Flüssigkeitsziele eröffnen und den Thailand Öl- und Gas-Upstream-Markt diversifizieren. Onshore bleibt das Khorat-Plateau untererkundet. Seismische Inversionsdaten deuten auf ein Potenzial von 5–8 TCF an Tight-Gas hin; öffentliche Wahrnehmungsrisiken und Wassernutzungsbeschränkungen werden jedoch wahrscheinlich stufenweise Pilotansätze vorschreiben, bevor eine vollständige Feldentwicklung erfolgt.

Regulatorisches Umfeld

Die Upstream-Aktivitäten im Erdölbereich in Thailand werden hauptsächlich vom Department of Mineral Fuels (DMF) unter dem Petroleum Committee reguliert, wobei der Petroleum Act, B.E. 2514 (1971), in der geänderten Fassung, und der Petroleum Income Tax Act, B.E. 2514 (1971), den rechtlichen Kernrahmen bilden. Erdölressourcen gehören dem Staat, und Unternehmen beteiligen sich über vergebene Konzessionen oder neuere Vertragsstrukturen wie Production-Sharing-Verträge (PSCs) sowie über Dienstleistungsvertragsmechanismen. Zusammen definieren diese Rahmenwerke die Rechte zur Exploration, Entwicklung und Förderung sowie die steuerlichen Verpflichtungen.

Im März 2026 hielt die Regierung öffentliche Anhörungen zu einem Gesetzentwurf zur Änderung des Petroleum Act ab. Der Entwurf enthält Bestimmungen zur Nutzung von Carbon Capture and Storage (CCS) in Erdöllagerstätten, aktualisierte Stilllegungsverpflichtungen und überarbeitete Förderbedingungen mit einer Laufzeit von bis zu 20 Jahren. Dieser Änderungsprozess verknüpft regulatorische Prioritäten mit Bedenken hinsichtlich Energiesicherheit und Kostenvolatilität und formalisiert gleichzeitig die Anforderungen an Stilllegung und Kohlenstoffmanagement für alternde Anlagen im Golf von Thailand.

Wettbewerbslandschaft

PTTEP lieferte im Jahr 2024 mehr als 80 % des Gases in Thailand und betrieb 15 Offshore-Blöcke, wobei staatliche Unterstützung und integrierte Midstream-Assets genutzt wurden, um Skalenvorteile zu konsolidieren. Chevron, TotalEnergies und Mubadala Energy halten Minderheitsbeteiligungen, häufig als technische Partner bei komplexen Brownfield-Erweiterungen, und nicht als Marktführer bei Greenfield-Projekten. Der Dienstleistungswettbewerb ist ausgeglichener. Schlumberger, Baker Hughes und Halliburton rotieren Schlüsselfertig-Bohrkampagnen, während TechnipFMC und Subsea 7 Subsea-EPC-Umfänge verfolgen, die mit Tiefwasser-Anbindungen verknüpft sind.

Chancen für Nischenanbieter konzentrieren sich auf Kohlenstoffmanagementtechnologie, Stimulation unkonventioneller Ressourcen und End-of-Life-Stilllegung. Der Wechsel zu PSCs senkt Markteintrittsbarrieren, indem Risikoverteilungsstrukturen ermöglicht werden, die den Cashflow mit der Reservoirleistung in Einklang bringen – und die Thailand Öl- und Gas-Upstream-Branche für eine diversifiziertere Betreiberzusammensetzung nach 2027 positionieren.

Marktführer der Thailand Öl- und Gas-Upstream-Branche

PTTEP

Chevron Thailand E&P

Valeura Energy

Mitsui Oil Exploration (MOECO)

Mubadala Energy Thailand

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

In Thailand konzentrieren sich die Upstream-Chancen auf (i) die beschleunigte Entwicklung und den Abbau von Engpässen bei bestehenden Gasknotenpunkten im Golf von Thailand und (ii) den Zugang zu neuen Konzessionsflächen im Rahmen des Lizenzsystems. PTTEP hat ein Budget für 2026 in Höhe von 7.726 Millionen USD im Rahmen eines Investitionsplans für 2026-2030 von 33.279 Millionen USD offengelegt, was eine sichtbare Kapitalunterstützung für Brownfield-Bohrungen, Anlagenaufrüstungen und Zuverlässigkeitsprojekte im Zusammenhang mit der Inlandsversorgung bietet.

Daneben schafft die im August 2025 erfolgte Genehmigung des Kabinetts für die Übertragung eines 40%igen Beteiligungsanteils an G1/61 (Erawan) auf PTTEP, die zu einer Alleininvestorenschaft führt, eine klarere Entscheidungskette für die Entwicklungsabfolge und die Mobilisierung von Auftragnehmern für eines der wichtigsten Gasfelder Thailands. Der Freiraum für Exploration erweitert sich auch über das ausgereifte zentrale Golfbecken hinaus, wobei das DMF im Januar 2026 Pläne signalisiert hat, Ausschreibungen in der Andamanensee einzuleiten und die Aktivitäten im Grenzgebiet für Seismik, Bewertungsbohrungen und Offshore-Dienstleistungen auszuweiten. Die Fähigkeit zum Kohlenstoffmanagement ist eine weitere investierbare Lücke: Thailand verbindet Bemühungen zur Verringerung von Förderlücken und der Abhängigkeit von LNG-Importen mit den 2026 diskutierten CCS-bezogenen Bestimmungen, und PTTEPs Arthit-CCS-Pilotprojekt (endgültige Investitionsentscheidung für ein Projekt angekündigt, das darauf ausgelegt ist, bis zu 1 Million Tonnen CO2 pro Jahr abzuscheiden, mit Start voraussichtlich 2028) verstärkt die Nachfrage nach Lösungen für CO2-Handhabung, -Überwachung und Untergrundsicherung, die in ausgereiften Feldern repliziert werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Valeura Energy schloss eine Bohrkampagne mit acht Bohrungen im Feld Nong Yao (Block G11/48) im Golf von Thailand ab, einschließlich der ersten Multilateral-Entwicklungsbohrung des Landes (NYB-02ST1). Die Kampagne deutet auf eine Verlagerung hin zu komplexeren Bohrlocharchitekturen zur Steigerung der Förderrate und zur Steuerung der Entwicklungskosten in ausgereiften Flachwasseranlagen hin.

- Juli 2025: PTTEP hat sich bereit erklärt, einen 50%igen Beteiligungsanteil an MTJDA Block A-18 von Chevron-Tochtergesellschaften für 450 Millionen USD zu erwerben. Die Transaktion vertieft PTTEPs Engagement in der Gasversorgung des gemeinsamen Entwicklungsgebiets und stärkt sein betriebenes Portfolio rund um bestehende Offshore-Infrastruktur.

- Juli 2024: Chevron übergab ein Bohrlochkopf-Plattformoberteil an die Carigali-PTTEPI Operating Company (CPOC) zur Wiederverwendung im gemeinsamen Entwicklungsgebiet Malaysia-Thailand. Die Wiederverwendung wichtiger Offshore-Ausrüstung reduziert die Kapitalintensität und kann die Ausführungszyklen für schrittweise Entwicklungen im Zusammenhang mit bestehenden Gasknotenpunkten verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der thailändische Upstream-Markt für Öl und Gas als der Wert der Aktivitäten definiert, die die Exploration, Entwicklung, Förderung und Stilllegung von Öl- und Gasanlagen in Thailand, sowohl an Land als auch offshore, unterstützen.

Ausschlüsse aus dem Umfang: Wir schließen Midstream- und Downstream-Aktivitäten wie Transportpipelines, LNG-Regasifizierung, Raffination, Petrochemie und Kraftstoffeinzelhandel aus.

Übersicht der Segmentierung

- Nach Bereitstellungsstandort

- Onshore

- Offshore

- Nach Ressourcentyp

- Rohöl

- Erdgas

- Nach Bohrlochtyp

- Konventionell

- Unkonventionell

- Nach Dienstleistung

- Exploration

- Entwicklung und Produktion

- Stilllegung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Zu Beginn der Modellerstellung haben wir ein klares Bild der Upstream-Aktivitäten in Thailand anhand öffentlicher Datensätze erstellt, die von Jahr zu Jahr weitgehend konsistent sind. Zu den verwendeten Quellen gehören offizielle Energiestatistiken und -bulletins, von Regulierungsbehörden veröffentlichte Aktualisierungen zu Kohlenwasserstofflizenzen und -feldern sowie Reihen der Zentralbank oder der volkswirtschaftlichen Gesamtrechnung, die helfen, das Timing der Währungsumrechnung und die Inflationsanpassungen aufeinander abzustimmen.

Wir haben außerdem für den Upstream-Bereich relevante Offenlegungen und Projektaktualisierungen aus Geschäftsberichten von Unternehmen, Investorenpräsentationen sowie Veröffentlichungen von Branchenverbänden und seriöser Wirtschaftspresse geprüft. Wo die öffentlich verfügbaren Daten dünn waren, wurden kostenpflichtige Abonnements selektiv für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, hauptsächlich um Zeitpläne, Investitionsausgabenindikatoren und wichtige Projektmeilensteine gegenzuprüfen. Die hier aufgeführten Schreibtischquellen sind exemplarisch, und wir haben auch andere öffentliche Dokumente und Datensätze herangezogen, um Lücken zu schließen und die Annahmen zu testen.

Primärinterviews und Umfragen

Nachdem die Schreibtischarbeit ausgearbeitet war, haben wir die Nachfragesignale durch Experteninterviews und strukturierte Umfragen mit Upstream-Betreibern, Dienstleistungsunternehmen und Beratern, die die Entwicklungen in Thailand genau verfolgen, validiert. Da sich die Offshore-Aktivitäten und gasgeführten Projekte je nach Genehmigungen und Arbeitsprogrammen schnell ändern können, haben wir Befragte aus verschiedenen Berufsfeldern eingesetzt, um Stückkosten, Aktivitätsniveaus und den zeitlichen Ablauf der Ausführung in Thailand an Land und offshore zu bestätigen.

Die Verteilung der Befragten der Primärforschung im Feld wurde so gestaltet, dass sowohl Kostentreiber als auch Signale zum Ausführungszeitpunkt erfasst werden, die die Zuordnung der Upstream-Ausgaben beeinflussen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 18 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte sowohl nach einer Top-down- als auch einer Bottom-up-Logik, wobei der Top-down-Ansatz auf Indikatoren für die Upstream-Aktivität in Thailand basiert. In der Praxis wurden Produktionsmengen, Signale zur aktiven Feldentwicklung und veröffentlichte Richtungen der Arbeitsprogramme in Ausgabenpools umgewandelt und dann den Upstream-Dienstleistungsgruppen zugeordnet.

Um die Gesamtsummen realistisch zu halten, haben wir sie durch selektive Bottom-up-Prüfungen abgesichert, wie z. B. stichprobenartige Projektausgaben nach Feldphase, Kanalprüfungen zu typischen Dienstleistungssätzen und Volumen multipliziert mit durchschnittlichen Kostenspannen, sofern die Aktivität beobachtbar war. Zu den wichtigsten Eingaben gehörten Trends bei der Öl- und Gasförderung, das Verhältnis von Offshore- zu Onshore-Aktivitäten, die Intensität von Bohr- und Bohrlochinterventionen, Stilllegungspläne sowie Bewegungen der Inputkosten, die die Preisgestaltung für Dienstleistungen beeinflussen. Wo Detailangaben auf Unternehmens- oder Feldebene fehlten, haben wir Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren thailändischen Projekten überbrückt und diese dann durch Expertenrückmeldungen verfeinert.

Für die Prognose haben wir eine Szenarioanalyse verwendet, damit die Ausblicke Änderungen im Zeitplan der Arbeitsprogramme, politische Signale und Erwartungen zu Rohstoffpreisen widerspiegeln können, ohne einen einzigen Pfad zu erzwingen. Die Szenariopfade wurden dann mit den Erwartungen der Befragten hinsichtlich Offshore-Hochlaufphasen, Wartungszyklen und dem Tempo der Stilllegung von Anlagen am Ende ihrer Lebensdauer abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse anhand unabhängiger Signale wie der Produktionsrichtung, bekannter Projektmeilensteine und Kommentare zu Dienstleistungsaktivitäten trianguliert und anschließend auf Jahr-über-Jahr-Sprünge überprüft, die nicht mit den Gegebenheiten der Branche übereinstimmen. Wenn eine Abweichung groß erscheint, überprüfen wir die Annahmen erneut, prüfen das Timing der Währungsumrechnung und nehmen bei Bedarf erneut Kontakt mit Primärquellen zur Klärung auf.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie z. B. eine bedeutende Vergabe, Verzögerung oder regulatorische Änderung, die die Upstream-Aktivität verschiebt. Unmittelbar vor der Auslieferung führen wir eine letzte Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen berücksichtigt sind und die Modelllogik konsistent bleibt.

Vergleich der Marktgröße für den thailändischen Upstream-Markt für Öl und Gas von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Upstream-Bereich in Thailand unterscheiden sich häufig, da die erfassten Ausgaben in den einzelnen Studien nicht auf die gleiche Weise definiert werden und weil das Basisjahr-Timing, die Währungsumrechnung und die Preislogik unterschiedlich gehandhabt werden.

In diesem Markt entstehen die größten Abweichungen in der Regel dadurch, ob die Stilllegung als Teil der Upstream-Dienstleistungen gezählt wird, ob unkonventionelle Kategorien in einem Land einbezogen werden, in dem sie nur begrenzt vorkommen, und ob die Werte tatsächlich realisierte Aktivitätsniveaus oder breitere Investitionsabsichten widerspiegeln. Einige Schätzungen verwenden zudem eine aggressive Preiseskalation für Dienstleistungssätze, während andere die Kosten konstant halten, selbst wenn sich der Umfang der Offshore-Arbeiten verringert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,33 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 5,10 Mrd. USD (2024) | Verwendet eine breitere Upstream-Definition, die angrenzende Technologien und breitere Aktivitäten mit einschließen kann, und das frühere Basisjahr kann den Wert aufblähen, wenn das Timing der Währungsumrechnung und Bewegungen bei den Dienstleistungskosten nicht auf denselben Zeitraum abgestimmt sind. |

| Fachverlag B | 10,00 Mrd. USD (2024) | Scheint die Upstream-Exploration auf eine Weise zu beschreiben, die Investitionsambitionen mit tatsächlich realisierter Aktivität vermischen kann, was die Ausgaben überzeichnen kann, wenn Projektzeitpläne, Offshore-Hochlaufphasen und Stilllegungspläne nicht mit den aktuellen Arbeitsprogrammen abgeglichen werden. |

Die Abweichung erklärt sich hauptsächlich dadurch, wie eng sich das Modell an die tatsächlich realisierte Upstream-Aktivität in Thailand hält und welche Dienstleistungskategorien erfasst werden, wobei die Stilllegung als im Anwendungsbereich liegend behandelt und nicht-upstream-bezogene Wertschöpfungskettenelemente ausgeschlossen werden – eine von Mordor Intelligence angewandte Entscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Thailand Öl- und Gas-Upstream-Markts?

Im Jahr 2026 betrug er 3,52 Milliarden USD und soll bis 2031 auf 4,62 Milliarden USD steigen.

Wie schnell wird die Offshore-Produktion voraussichtlich wachsen?

Offshore-Volumina sollten bis 2031 mit einer CAGR von 5,78 % zunehmen, da Tiefwasser- und Anbindungsprojekte in Betrieb gehen.

Welcher Ressourcentyp dominiert Thailands Upstream-Portfolio?

Erdgas liefert 77,85 % der Produktion, angetrieben durch langfristige Abnahmeverträge mit Stromerzeugern.

Welche steuerlichen Änderungen wurden in den jüngsten Lizenzierungsrunden eingeführt?

Die 24. und 25. Runde fügten Produktionsteilungsverträge hinzu, die staatliche Einnahmen mit Anlegeranreizen in Einklang bringen.

Wie geht Thailand mit Lagerstätten mit hohem CO₂-Gehalt um?

Kommerzielle CCS-Pilotprojekte, beginnend mit dem Arthit-Feld im Jahr 2027, werden gefangenes CO₂ injizieren, um die Förderung zu verbessern und gleichzeitig Emissionen zu speichern.

Wer führt den inländischen Upstream-Sektor an?

PTTEP verfügt über mehr als 80 % der nationalen Gasproduktion und hält die Betreiberschaft von 15 Offshore-Blöcken.

Seite zuletzt aktualisiert am: