Größe und Marktanteil des thailändischen Öl- und Gas-Downstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

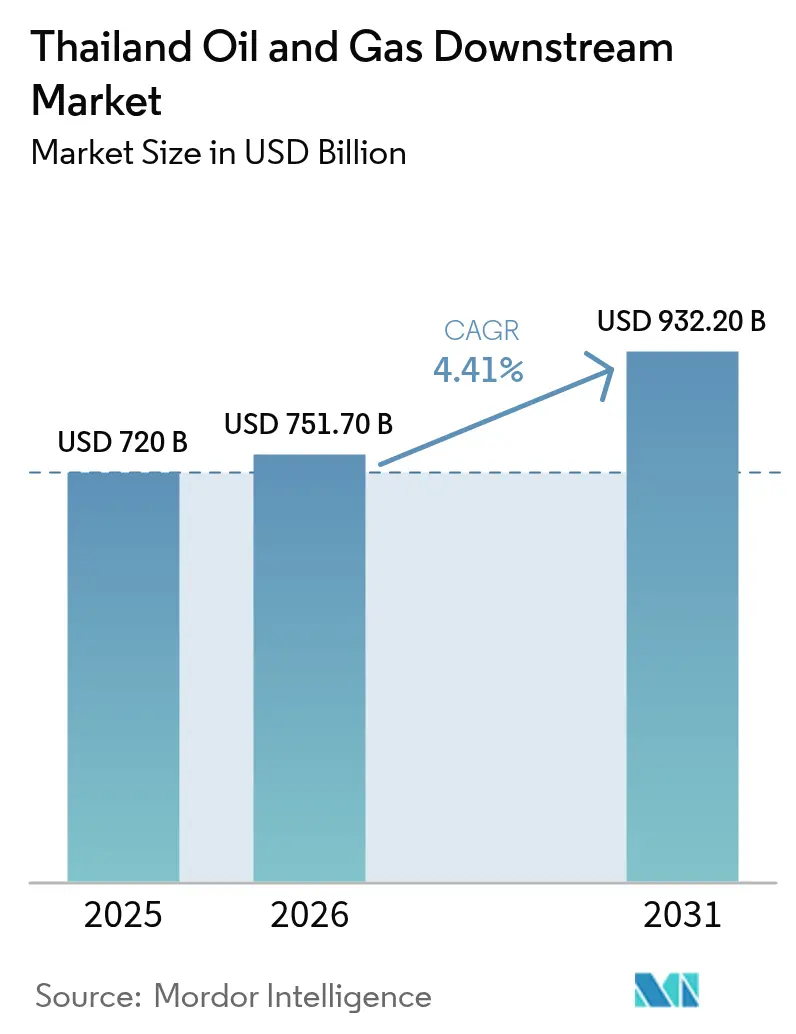

| Marktgröße im Basisjahr (2025) | 720 Milliarden US-Dollar |

| Marktgröße (2026) | 751.7 Milliarden US-Dollar |

| Marktgröße (2031) | 932.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

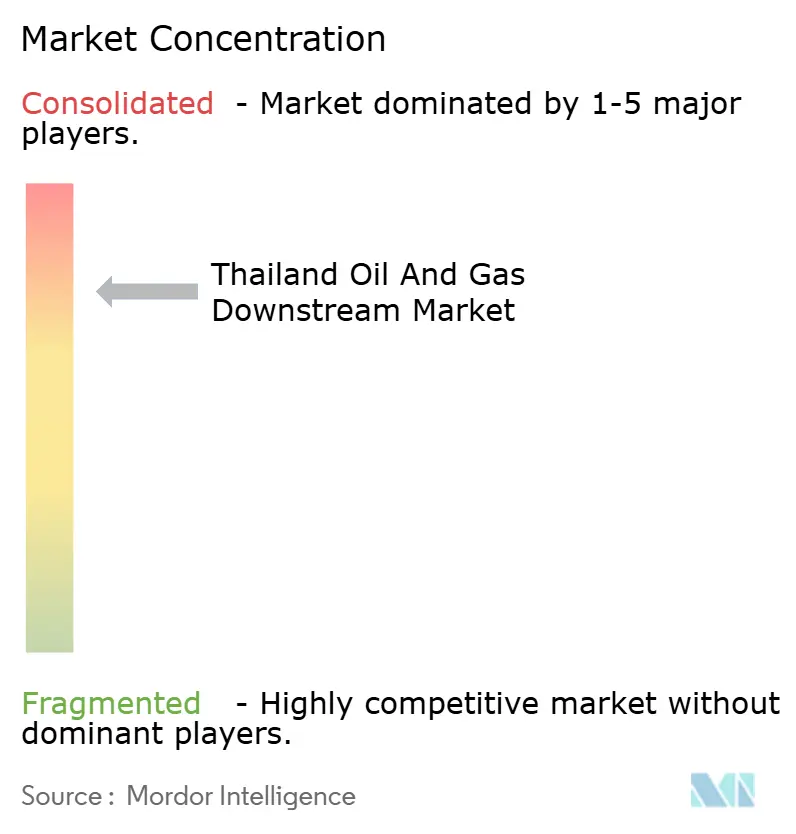

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Öl- und Gas-Downstream-Marktes durch Mordor Intelligence

Die Größe des thailändischen Öl- und Gas-Downstream-Marktes soll von 720 Millionen USD im Jahr 2025 auf 751,7 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,41 % über den Zeitraum 2026–2031 voraussichtlich 932,2 Millionen USD erreichen.

Die Erholung des Tourismus, ein stetiger Boom im E-Commerce-Logistikbereich sowie staatlich unterstützte Politiken für saubere Kraftstoffe bilden die Grundlage für diesen moderaten, aber widerstandsfähigen Wachstumspfad. Integrierte Raffinerien optimieren bereits ihre Auslastungsraten, um die sich erholende Nachfrage nach Flugkraftstoff und Benzin zu nutzen, während rohstoffflexible petrochemische Einheiten auf margenstarke Spezialchemikalien umschwenken. Politische Rückenwindfaktoren, wie Euro-5-Kraftstoffspezifikationen und eine nationale CO₂-Steuer, sollen Produktprämien erhöhen und Betreiber belohnen, die ihre Entschwefelungs- und Oktan-Steigerungsanlagen modernisieren. Gleichzeitig erweitern digitalisierte Einzelhandelsnetze mit Ladestationen für Elektrofahrzeuge und datengesteuerten Kundenbindungs-Apps die Einnahmequellen außerhalb des Kraftstoffsegments und schützen die Margen teilweise gegen langfristige Risiken durch die Elektrifizierung.

Wichtige Erkenntnisse aus dem Bericht

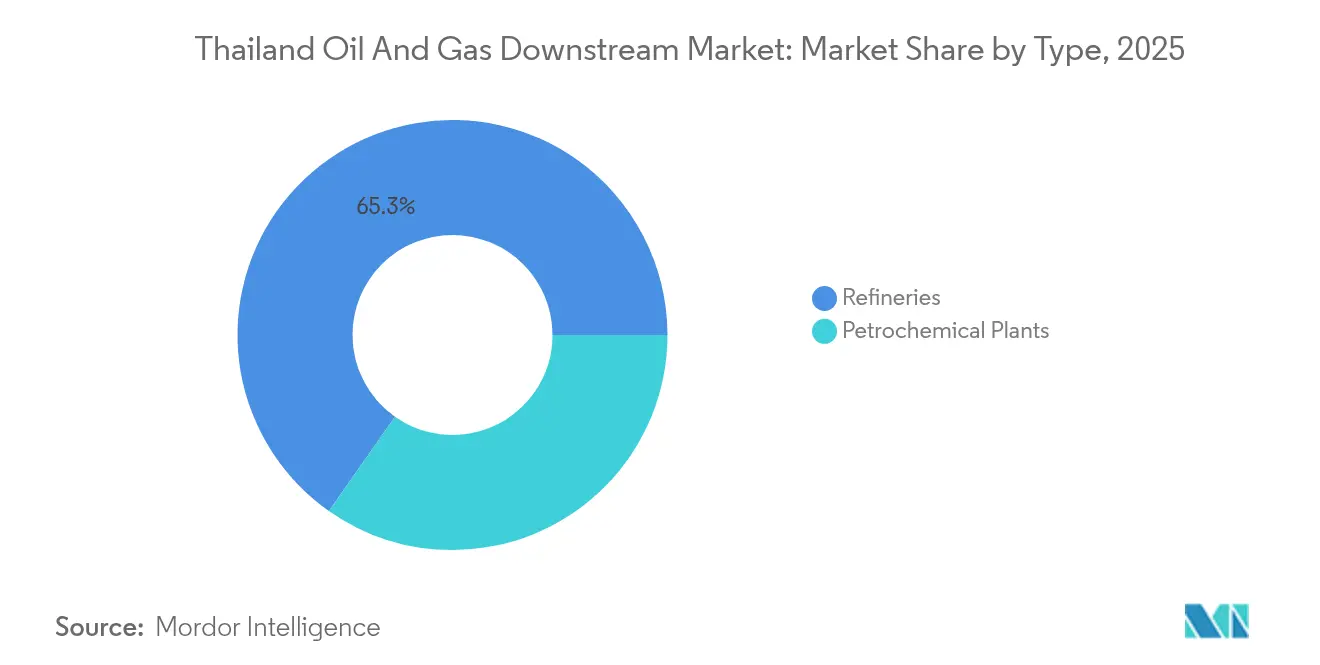

- Nach Typ entfielen 2025 auf Raffinerien 65,25 % des Marktanteils am thailändischen Öl- und Gas-Downstream-Markt, während petrochemische Anlagen bis 2031 voraussichtlich die schnellste Wachstumsrate von 4,85 % verzeichnen werden.

- Nach Produkttyp entfielen 2025 raffinierte Erdölprodukte auf 69,80 % der Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes; Petrochemikalien dürften bis 2031 mit einer CAGR von 5,08 % zulegen.

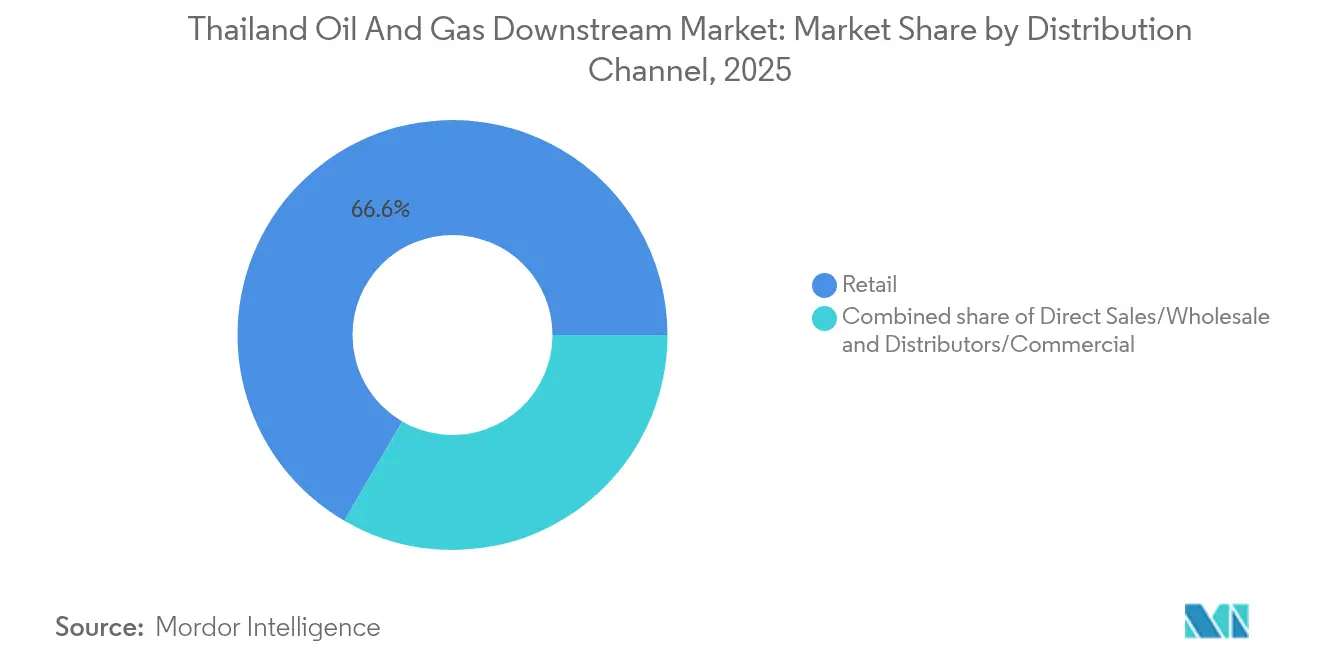

- Nach Vertriebskanal hielten Einzelhandelsnetze 2025 einen Anteil von 66,60 % an der Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes, während Händler und gewerbliche Verkäufe voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,62 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im thailändischen Öl- und Gas-Downstream-Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweise Erholung der inländischen Nachfrage nach raffinierten Produkten, da der Tourismus zurückkehrt und die E-Commerce-Logistik expandiert | +1.2% | Bangkok-, Phuket-, Chiang-Mai-Korridore | Kurzfristig (≤ 2 Jahre) |

| Euro-5/Sauberkraftstoff-Aufrüstungen erschließen nach 2026 höhere Margen | +0.9% | Großraum Bangkok | Mittelfristig (2–4 Jahre) |

| Staatlicher Ölplan 2025: Einführung einer CO₂-Steuer beschleunigt Effizienzprojekte in Raffinerien | +0.7% | Industriecluster Map Ta Phut, Rayong | Mittelfristig (2–4 Jahre) |

| Schnelle Digitalisierung des Tankstellennetzes (Ladestationen für Elektrofahrzeuge & Einzelhandelsplattformen) steigert die Downstream-Rentabilität | +0.5% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Projekte zur petrochemischen Rohstoffflexibilität (Propan/Ethan) dämpfen Naphtha-Preisschocks | +0.4% | Komplexe in Map Ta Phut und Rayong | Langfristig (≥ 4 Jahre) |

| Investitionen in nachhaltigen Flugkraftstoff (SAF) schaffen einen neuen hochwertigen Produktpool | +0.3% | Mit Exportverbindungen nach Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismus-Erholung treibt Wiederaufschwung der Nachfrage nach raffinierten Produkten

Die Kerosinlieferungen nähern sich wieder dem Niveau vor der Pandemie, da die internationalen Ankünfte auf fast 40 Millionen zusteuern und die Nachfrage nach Benzin und Diesel durch Gastgewerbe und Logistikdienste belebt wird.[1]Internationale Energiebehörde, „Öl 2025 – Nachfrageausblick für Südostasien”, iea.org E-Commerce-Flotten für die letzte Meile steigern inkrementell die Diesel-Fernverkehrsnachfrage im periurbanen Raum von Bangkok und verlängern das Auslastungsfenster für Raffinerien mittlerer Komplexität. Betreiber, die ihren Durchsatz während der Pandemie gedrosselt hatten, führen nun geplante Revisionen früher durch, um die Verfügbarkeit in der Hochsaison 2025–2026 zu maximieren. Im Vergleich zu Wettbewerbern, bei denen der Einreiseverkehr hinterherhinkt, profitiert der thailändische Öl- und Gas-Downstream-Markt von einer Erstmover-Nachfrageerholung, die Crack-Spreads stützt. Der aktuelle Elektrofahrzeug-Durchdringungsgrad des Landes von 10 % ist zu gering, um das aggregierte Flüssigkraftstoffwachstum vor 2027 wesentlich zu beeinflussen, was den Raffinerien ein mehrjähriges Polster bietet, um Investitionsausgaben für Modernisierungen zurückzuverdienen.

Euro-5-Standards eröffnen Margenausweitungspotenzial

Verbindliche Euro-5-Benzin- und Dieselspezifikationen, die ab Januar 2027 gelten, werden die Preislücke zwischen konformen und nicht konformen Lieferungen voraussichtlich um 5–15 % vergrößern. Komplexe Raffinerien, die mit neuen Rückstandsveredelungsanlagen und Hochkapazitätsentschwefelungsanlagen ausgestattet sind, können diese Prämie vereinnahmen und gleichzeitig ihre CO₂-Steuerverbindlichkeiten reduzieren. Die Importnachfrage nach mittleren Destillaten aus nicht konformen ASEAN-Partnerländern bietet einen zusätzlichen Absatzkanal und positioniert Thailand als Hub für den Export sauberer Kraftstoffe. Projektzeitpläne, wie das Sauberkraftstoff-Projekt mit 400.000 Barrel pro Tag, sind darauf ausgerichtet, vor der Durchsetzung hochzufahren und so Skaleneffekte zu untermauern. Kleinere eigenständige Einheiten stehen vor Aufrüstungshürden, was die Verlagerung hin zu integrierten Raffinerie- und petrochemischen Super-Standorten beschleunigt, die Wasserstoff recyceln und schwerere Rohöle zu niedrigeren Grenzkosten verarbeiten können.

Staatlicher Ölplan 2025 beschleunigt Effizienzinvestitionen

Die Entscheidung des thailändischen Kabinetts, eine CO₂-Steuer von 200 THB pro Tonne CO₂ in die bestehenden Verbrauchsteuerstrukturen einzubetten, wird die Kostenkurven der Raffinerien ab Juli 2025 grundlegend umgestalten.[2]Königlich-Thailändische Regierung, „Kabinettsbeschluss zur Energiesteuerreform”, thaigov.go.th Effiziente Standorte mit weniger als 27 kg CO₂/boe Prozessemissionen werden nur einer marginalen Steuerbelastung ausgesetzt sein, während ältere Hydroskimming-Anlagen ohne schnell umgesetzte Minderungsprojekte eine EBIT-Belastung von 10–15 % erleiden könnten. Die Politik ist für die Verbraucher einnahmeneutral, lenkt jedoch berechenbare Cashflows in nationale Dekarbonisierungsfonds und fördert freiwillige Kohlenstoffmarktaktivitäten, die mit der Downstream-Emissionsminderung verknüpft sind. Integrierte Akteure bündeln Fackelgasrückgewinnung, vorverbrennungsseitige Kohlenstoffabscheidung und Erneuerbare-Energie-Stromabnahmeverträge in kombinierten Ausgleichsplänen und schaffen damit frühzeitige Kostenvorteile bei der Einhaltung der Compliance-Anforderungen.

Digitale Transformation steigert die Rentabilität im Einzelhandel

Mobile-First-Zahlungs-Ökosysteme und staatliche E-Wallet-Anreize haben bargeldlose Kraftstoffkäufe auf über 85 % getrieben und ermöglichen es Stationsbetreibern, granulare Kundenbindungsanalysen durchzuführen.[3]Nation Thailand, „Digitaler Kraftstoffeinzelhandel gewinnt an Dynamik”, nationthailand.com Neue Flaggschiff-Standorte in Bangkok und Chiang Mai beherbergen gemeinsam 150-kW-Schnellladestationen für Elektrofahrzeuge, Kaffeefranchises und Paketschließfächer, wodurch die Non-Fuel-Bruttomarge über 35 % angehoben wird. Dynamische Pricing-Engines passen die Zapfsäulenpreise alle drei Stunden an und optimieren so Volumina als Reaktion auf Großhandelsschwankungen. Der thailändische Öl- und Gas-Downstream-Markt erlebt daher, wie sich Einzelhandelsketten in Multi-Energie-Mikro-Hubs verwandeln, die den Übergang von Verbrennungsmotoren zur Elektrifizierung überbrücken. Betreiber, die Fahrzeugtelemetriedaten erfassen, monetarisieren Erkenntnisse bei Versicherern und Flottenmanagern und schaffen so branchenübergreifende Einnahme-Pools, die den nach 2030 sinkenden Benzinverbrauch pro Fahrzeug ausgleichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch China verursachte petrochemische Überkapazitäten komprimieren Cracker-/Polymerspreads | -0.8% | Map Ta Phut und Rayong | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten aus dem einheitlichen Gaspool drücken LPG- und GSP-Margen | -0.6% | Gasabhängige Anlagen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgrenzmaßnahmen (EU-CBAM, CORSIA) bedrohen die Exportwirtschaft für CO₂-intensive Kraftstoffe | -0.4% | Exportorientierte Raffinerien und petrochemische Anlagen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Elektrofahrzeugadoption erodiert Benzinnachfrage früher als prognostiziert | -0.5% | Städtische Zentren mit dichten Ladenetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas petrochemische Überkapazität belastet die regionalen Margen

Mehr als 30 Millionen Tonnen pro Jahr (mta) an neuer chinesischer Ethylenkapazität, die seit 2024 in Betrieb genommen wurde, hat die Spotmonomerpreise in das unterste Quartil der globalen Kostenkurve gedrückt und die Cracker-Margen in Südostasien auf 150 USD pro Tonne geschrumpft.[4]The Investor, „Chinas petrochemischer Vorstoß bedroht die regionalen Margen”, theinvestor.co.kr Thailändische Betreiber, die auf Naphtha als Rohstoff angewiesen sind, sehen sich unverhältnismäßigem Druck ausgesetzt, weil chinesische Komplexe günstige Kohle-zu-Olefin- oder Ethan-basierte Routen nutzen, die durch Provinzanreize unterstützt werden. Die Margenverengung beschleunigt den strategischen Schwenk hin zu Spezialchemikalien, technischen Kunststoffen und Downstream-Integration, wo die Preiselastizität geringer ist und damit die Rentabilität verbessert wird. Während vorübergehende Antidumping-Zölle begrenzten Schutz bieten, hängt die langfristige Wettbewerbsfähigkeit von Energieeffizienz-Nachrüstungen und Rohstoffflexibilität ab – Investitionen, die bereits im nationalen Petrochemie-Fahrplan 2023–2027 priorisiert werden.

Kohlenstoffgrenzmaßnahmen bedrohen die Exportwettbewerbsfähigkeit

Die Pilotphase des EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) und das CORSIA-Ausgleichsschema der ICAO drängen die Verpflichtungen zur Berichterstattung über eingebetteten Kohlenstoff ab 2026 auf thailändische Kraftstoff- und Polymerexporteure über. Ohne von Dritten verifizierte Lebenszyklusbewertungen riskieren Lieferungen, Abgaben von 80–100 EUR pro Tonne zu zahlen, was Preisvorteile untergräbt. Exportorientierte Raffinerien beschleunigen daher die Entwicklung digitaler MRV-Plattformen und Bio-Content-Zertifizierungen, um den Marktzugang zu erhalten. Während der thailändische Öl- und Gas-Downstream-Markt nach wie vor von der ASEAN-Binnennachfrage profitiert, könnte der Verlust von EU-Routen zu Überkapazitäten führen, sofern Betreiber ihre Produktion nicht dekarbonisieren oder Volumen in aufstrebende südasiatische Märkte mit weniger strengen Importregeln umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Raffinerien inmitten des petrochemischen Aufschwungs

Raffinerien erzielten 2025 einen Marktanteil von 65,25 % am thailändischen Öl- und Gas-Downstream-Markt, da eine installierte Destillationskapazität von 1,24 Millionen Barrel pro Tag die wieder auflebende Nachfrage nach Mobilitätskraftstoffen deckte. Die Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes für Raffinerien wird voraussichtlich bis 2031 mit einer CAGR von 3,68 % wachsen, da Euro-5-Compliance-Prämien und regionale Kerosindefizite die Auslastung stützen. Petrochemische Anlagen, die mit einer CAGR von 4,85 % wachsen, werden durch Investitionen wie das 4,4-Milliarden-USD-Programm „3 Steps Plus” von PTT Global Chemical unterstützt, das nachgelagerte Polyurethan- und biologisch abbaubare PLA-Linien hinzufügt. Integrierte Standorte nutzen gemeinsame Versorgungseinrichtungen und Wasserstoffnetze, senken die Betriebskosten um 5–7 % und schärfen ihren strategischen Fokus auf Mischfutterflexibilität. Chinesische Überkapazitäten bleiben der wichtigste Gegenwind; Thai-Komplexe begegnen dem jedoch mit Spezialitätsnischen, darunter Bio-Ethylen und hochreines ABS, die stabile Prämien erzielen.

Eine parallele Differenzierungsstrategie entfaltet sich rund um die Kohlenstoffintensität. Neu gebaute Hydrocrackeranlagen, kombiniert mit gasbefeuerten Kraft-Wärme-Kopplungseinheiten, emittieren 12–15 % weniger CO₂ pro Barrel als jahrzehntealte Hydroskimmer und dämpfen so die CO₂-Steuerbelastung. Nachrüstungen, die Abwärmerückgewinnung und Rauchgasentsalzung bündeln, senken die Compliance-Kosten weiter und ziehen grün finanzierte Darlehen zu sub-LIBOR-Zinssätzen an. Insgesamt tragen diese Maßnahmen dazu bei, den Raffinerie-Kern des thailändischen Öl- und Gas-Downstream-Marktes zu erhalten, auch wenn die petrochemischen Erträge den Kraftstoffumsatz überholen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Raffinierte Kraftstoffe führend, während Petrochemikalien beschleunigen

Raffinierte Produkte machten 2025 69,80 % der Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes aus, gestützt durch eine Verdoppelung der Kerosin-Nachfrage gegenüber den Tiefständen von 2022 und die inländische Diesel-Nachfrage durch E-Commerce-Flotten. Zu den strukturellen Rückenwinden zählen die regionale Verschärfung der Kraftstoffqualität und die Pipeline-Exportströme Myanmars, die zusammen die Mitteldestillat-Spreads bis mindestens 2027 attraktiv halten. Petrochemikalien, die mit einer CAGR von 5,08 % voranschreiten, tendieren zunehmend zu hochwertigen Elastomeren und Konstruktionsharzen für südostasiatische Elektronik- und Automobilcluster. Betreiber wie IRPC erhöhten ihre Polyolefin-Nennkapazität Mitte 2024 auf 931 kta und deckten damit die Polypropylen-Nachfrage aus der Konsumgüterverpackung.

Schmierstoffe bilden ein Nischenteilsegment, das durch Premiumsynthetika für Ride-Hailing-Flotten und industrielle MRO-Segmente ein stetiges mittleres einstelliges Wachstum erzeugt. Nachhaltiger Flugkraftstoff – obwohl 2024 nur 0,2 % der nationalen Kerosinnachfrage ausmachend – verzeichnet die schnellste Volumenwachstumsdynamik, unterstützt durch Abnahmeverträge mit regionalen Luftfahrtunternehmen im Rahmen von CORSIA. Der sich wandelnde Produktmix diversifiziert die Erträge und dämpft volatile Raffinerie-Bruttorefinierungsmargen, was den Wandel des thailändischen Ölmarktes hin zu Mehrwertprodukten verstärkt.

Nach Vertriebskanal: Einzelhandelsnetze behalten Skalenvorteile

Einzelhandelsstandorte erzielten 2025 einen Marktanteil von 66,60 % an der Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes, dank 13.500 aktiver Tankstellen, die Kraftstoffverkäufe in Convenience-Store-Konzepte integrieren. Digitale Zahlungen, Kundenbindungs-Apps und der Querverkauf von Lebensmitteldienstleistungen erhöhten den Non-Fuel-Margenbeitrag bei führenden Ketten auf über 35 % und dämpften den Druck durch stagnierende bis rückläufige Benzinverbräuche pro Fahrzeug nach 2028. Händler und gewerbliche Großhandelsverkäufe, die mit einer CAGR von 4,62 % wachsen, profitieren von der industriellen Wiederauffüllung in den Zonen der Östlichen Wirtschaftskorridore und Bergbaue-Kraftstoffverträgen in den Nachbarländern Laos und Kambodscha.

Großhandelskanäle, die sich auf Bunkerbrennstoff und Luftfahrtlieferungen konzentrieren, bieten Skaleneffekte, leiden jedoch unter höherer Spotpreisvolatilität, was Händler dazu veranlasst, längerfristige Abnahmeverträge mit Indexierung an Singapur-Swaps abzuschließen. Integrierte Akteure – im Besitz von Raffinerien, Terminals und Einzelhandel – optimieren Arbitrage, indem sie Barrel dynamisch zwischen Kanälen auf der Grundlage von Margensignalen umleiten. Insgesamt stärkt die Diversifizierung der Vertriebskanäle die Umsatzresilienz und hält die Rentabilität des thailändischen Öl- und Gas-Downstream-Marktes aufrecht, während die Mobilität elektrifiziert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostthailand bildet den Anker des thailändischen Öl- und Gas-Downstream-Marktes, wobei Map Ta Phut, Rayong und Sattahip 75 % des nationalen Raffinerie- und petrochemischen Durchsatzes beherbergen, dank Tiefwasserpiers und umfangreicher Pipeline-Netze, die mit Bangkoks großem Kraftstoffnachfragezentrum verbunden sind. Die Clusterbildung in dieser Zone reduziert die Logistikkosten im Vergleich zu eigenständigen Binnenlandanlagen um 18 % und unterstützt Integrationssynergien über Kraftstoffe, Olefine und Aromaten hinweg. Nördliche Provinzen wie Chiang Mai verzeichnen einen stetigen Kraftstoffzuwachs durch tourismusbedingte Mobilität, obwohl begrenzte Industriegrundlagen die Durchsatzanteile unter 5 % halten. Zentralthailand, angetrieben durch Bangkoks 11 Millionen Einwohner und Thailands höchste Fahrzeugdichte, macht mehr als 40 % der nationalen Benzinnachfrage aus und verankert damit die Einzelhandelsmargen und stützt große Terminalkapazitäten.

Grenzüberschreitende Ströme vertiefen die geografische Relevanz. Pipeline-Exporte nach Laos und Tankwagenlieferungen nach Kambodscha übersetzen sich in etwa 85 kbd raffinierter Produktabnahme und dämpfen die Zyklizität der Inlandsnachfrage. Auf der Importseite setzt das über die Straße von Malakka gelieferte Rohöl den thailändischen Öl- und Gas-Downstream-Markt Schifffahrtsunterbrechungen aus; daher unterhält die Regierung strategische Erdölreserven, die 180 Tagen Nettoimporte entsprechen. Der Ausbau erneuerbarer Energien, der bis 2037 auf 51 % der Stromerzeugung abzielt, wird die Gas-Öl-Nachfrage im Energiesektor reduzieren, während die Transportkraftstoffe bis zum Überschreiten eines Elektrofahrzeug-Flottenanteils von 30 % – für 2032 prognostiziert – strukturell knapp bleiben.

Die geografische Konzentration verschärft auch die Umweltkontrolle. Provinzen, in denen große Komplexe angesiedelt sind, haben ein Echtzeit-SOx- und NOx-Monitoring eingeführt, das Emissionsverstöße mit sofortigen Produktionsbeschränkungen verknüpft. Betreiber sichern sich zunehmend Erneuerbare-Energie-Stromabnahmeverträge von Wind- und Solarparks in Nakhon Ratchasima, um ihre Scope-2-Emissionen zu senken und die Netzanbindung zu nutzen, um ihre Wertschöpfungsketten zu begrünen. Die kombinierten geografisch bedingten Vorteile und Einschränkungen schaffen eine differenzierte Landschaft, in der strategische Standortwahl, infrastrukturelle Redundanz und gesellschaftliches Engagement eine entscheidende Rolle bei der Bestimmung der langfristigen Wettbewerbsfähigkeit spielen.

Regulatorisches Umfeld

Der thailändische Downstream-Markt operiert unter dem politischen Dach des Energieministeriums. Das Department of Energy Business (DOEB) überwacht die Lizenzierung des Kraftstoffhandels und die Compliance, während das Energy Policy and Planning Office (EPPO) die nationale Energieplanung koordiniert. Ein zentraler politischer Ankerpunkt ist die vom Kabinett gestützte schrittweise Einführung der CO2-Steuer, die ab Juli 2025 in die Verbrauchssteuerstruktur eingebettet wird (200 THB pro Tonne CO2), was den Wert von Effizienzsteigerungen in Raffinerien und der Bereitschaft zur Emissionsbilanzierung für Raffinerie- und Petrochemiebetreiber erhöht hat.

Die regulatorische Aufsicht wurde 2026 durch DOEB-Anweisungen weiter verschärft, die die Compliance in Richtung hochfrequenter, digitaler Berichterstattung verschoben haben. Im April 2026 schrieb das DOEB wöchentliche Meldungen der Rohölkosten, der Verkaufspreise für Fertigprodukte und der Raffinationskostendaten vor (jeweils bis Freitagmittag) und verlangte eine nahezu in Echtzeit erfolgende Meldung von Verkaufs- und Transferdaten für Benzin, Gasohol und Diesel zusammen mit dem Hochladen von Transportmanifesten über das Fuel Transportation Inspection System (Fuel-DM). Parallel dazu leitete das Energieministerium im April 2026 öffentliche Anhörungen zu Änderungen des Petroleum Act B.E. 2514 (1971) ein, einschließlich Bestimmungen zur gemeinsamen Nutzung von Infrastruktur und einem Rahmenwerk für Kohlenstoffabscheidung und -speicherung (CCS). Überarbeitungen des National Oil Plan wurden im Dezember 2025 als im Gange bestätigt, um Nachfrageverschiebungen durch die Verbreitung von Elektrofahrzeugen und die wachsende Stromnachfrage von Rechenzentren widerzuspiegeln.

Wettbewerbslandschaft

Thailands Downstream-Sektor ist mäßig konsolidiert, wobei die PTT-Gruppe, Thai Oil, Bangchak, IRPC und PTT Global Chemical zusammen etwa 58 % der Destillationskapazität des Landes und über 60 % der Polymerproduktion auf sich vereinen. Internationale Konzerne wie Shell und TotalEnergies operieren über Joint-Venture-Raffinerien oder Marken-Einzelhandelsnetze und fügen so Marketing-Know-how und Premium-Kraftstoffpositionierung hinzu. Integrierte Wertschöpfungsketten – vom Rohölimport bis zum Einzelhandel – verschaffen etablierten Akteuren Skaleneffekte, die einen Betriebskostenvorteil von 4–6 USD/Barrel gegenüber potenziellen Neueinsteigern bieten. Kapitalintensive Euro-5-Aufrüstungen und die CO₂-Steuer 2025 erhöhen die Markteintrittsbarrieren weiter und festigen den Wettbewerbsgraben der etablierten Akteure.

Der Technologieeinsatz verändert die Hierarchie. PTT erprobt einen 45-MW-Grünwasserstoff-Elektrolyseur in Rayong, der 2026 in Betrieb gehen soll, während Thai Oil die nachverbrennungsseitige Kohlenstoffabscheidung in seine Sauberkraftstoff-Modernisierung integriert. Digitale Zwillinge und prädiktive Wartung werden in katalytischen Reformern eingeführt, um ungeplante Ausfallzeiten um 25 % zu reduzieren und die effektive Kapazität zu steigern. Im Einzelhandelsbereich bündelt die „B-eV”-Plattform von Bangchak abonnementbasiertes Laden mit Versicherungskooperationen und erweitert so den Einnahmerahmen über Kraftstoff hinaus. Mittelgroße unabhängige Unternehmen nutzen strategische Allianzen, um über gemeinsame Dienste Zugang zu diesen Technologien zu erhalten, was ein eher kollaboratives als rein wettbewerbsorientiertes Branchenarrangement widerspiegelt.

Fusionen und Übernahmen bleiben aktiv, da kleinere eigenständige Raffinerien durch Compliance- und Investitionsausgaben navigieren. Gerüchte über ausländische strategische Beteiligungen an Gasaufbereitungs- und Aromateneinheiten tauchen periodisch auf, doch Erwägungen des nationalen Interesses und Energiesicherheitsziele dämpfen vollständige Vermögensverkäufe. Insgesamt balanciert der thailändische Öl- und Gas-Downstream-Markt skalenbedingte Marktstellung mit innovationsgetriebenem Repositionierung – eine Dualität, die die Wettbewerbsdynamik über das nächste Jahrzehnt hinweg prägt.

Führende Unternehmen im thailändischen Öl- und Gas-Downstream-Sektor

PTT Public Company Limited (inkl. Thai Oil, IRPC, OR)

Bangchak Group (Bangchak + BSRC)

Esso (Thailand) PCL

Star Petroleum Refining PCL (Chevron)

SCG Chemicals & PTTGC (mit starkem Fokus auf Petrochemie)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Einhaltung von Vorschriften für saubere Kraftstoffe und kohlenstoffarme Produkte schafft investierbaren Freiraum entlang der Wertschöpfungsketten von Raffinerien, Blending und Flugkraftstoff. Die Euro-5-Durchsetzung ab Januar 2027 und die schrittweise Einführung der CO2-Steuer ab Juli 2025 drängen Raffinerien zu Entschwefelung, Octan- und Wasserstoffmanagement sowie digitalen MRV-Fähigkeiten. Exportorientierte Akteure reagieren zudem auf CBAM- und CORSIA-Berichtspflichten, die ab 2026 die Offenlegung des eingebetteten Kohlenstoffs vorschreiben.

Ein klar definierter kurzfristiger Impuls ist an Thailands Alternative Energy Development Plan (AEDP 2024) gebunden, der für 2026 einen Anteil von 1% nachhaltigem Flugkraftstoff (SAF) in Kerosin vorschreibt. Diese Vorgabe stützt die Nachfrage nach SAF-Versorgung, Zertifizierung und Logistik sowie zugehörigen Systemen zur Überprüfung des Bio-Anteils. Chancen ergeben sich zudem bei Importterminals, Lagerung sowie nachgelagerten Gas- und stromnahen Dienstleistungen für industrielle Cluster. Der Gas Plan 2024 formalisiert die Liberalisierung hin zu einem Erdgasmarkt mit mehreren Anbietern und verschiebt die LNG-Beschaffung von einem Einzellieferantenmodell weg, was die Nachfrage nach offenem Zugang zu Kapazitäten und Optimierungsdienstleistungen unterstützt. Bei der Projektpipeline sicherte sich das Joint Venture von CTCI Corporation und Saipem einen EPCC-Vertrag über 925 Millionen USD (April 2026) für das LNG-Empfangsterminal Nong Fab in Rayong, und das Map Ta Phut LNG Terminal 3 (Phase 2), geführt von Gulf Energy Development und PTT Tank Terminal, ist für eine Kapazität von 8 Mio. Tonnen pro Jahr ausgelegt, wobei der Baubeginn für das vierte Quartal 2025 geplant ist. Im Raffineriebereich bekräftigte Thai Oil im Januar 2026, dass sein Clean Fuel Project weiterhin aktiv ist und die Modernisierung der Raffinerie mit höherwertigen Produktpaletten und strengeren Spezifikationen verknüpft. Die politische Unterstützung für Biokraftstoffe, einschließlich der im Juni 2026 angekündigten staatlichen Förderung von B20-Biodiesel und E20-Gasohol, hält ebenfalls den Investitionsbedarf im Bereich Blending und Vertrieb aufrecht, während sich die Nachfragemuster im Straßenverkehr weiterentwickeln.

Aktuelle Branchenentwicklungen

- Juli 2026: PTT Oil and Retail Business PCL (OR) und Bangchak Corporation PCL setzten in Bangkok bemerkenswerte Preissenkungen für Kraftstoffe im Einzelhandel um, mit Wirkung ab dem 8. Juli 2026 für Benzin/Gasohol und Diesel. Die Änderungen verdeutlichten die verschärfte Wettbewerbsintensität an der Zapfsäule und unterstrichen zugleich die Rolle skalierter Einzelhandelsnetzwerke, Treueprogramme und kraftstofffremder Erträge beim Schutz der Margen in Zeiten politischer Prüfung und Nachfrageschwankungen.

- Juni 2026: Bangchak Corporation PCL schloss über die Tochtergesellschaft BHK Holding den Erwerb einer 100%igen Beteiligung an Chevron Hong Kong Limited ab. Die Transaktion fügte 31 Tankstellen sowie Industrie- und Schiffskraftstoffgeschäfte und ein Öllagerterminal hinzu, erweiterte damit Bangchaks Downstream-Präsenz und logistische Optionen über Thailand hinaus und stärkte die Fähigkeit, grenzüberschreitende und maritime Nachfragezentren zu bedienen.

- Februar 2024: Die Aktionäre von Thai Oil genehmigten eine Budgeterhöhung von 63,02 Milliarden THB für das Clean Fuel Project, was die geplante Erweiterung auf 400.000 bpd und Modernisierungen im Einklang mit strengeren Kraftstoffqualitätsanforderungen unterstützt. Die Genehmigung verstärkte Thailands Verschiebung hin zu höherwertigen Kraftstoffspezifikationen und begünstigte integrierte Betreiber mit den Bilanzen und der Umsetzungskapazität, um eine großmaßstäbliche Raffineriemodernisierung zu realisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den in Thailand generierten Wert bei der Umwandlung von Rohöl und Erdgasflüssigkeiten in verkaufsfähige Kraftstoffe und verwandte Downstream-Produkte sowie deren anschließende Weiterleitung durch Großhandels- und Einzelhandelskanäle an Endabnehmer.

Umfangsausschlüsse: Diese Größenbestimmung berücksichtigt keine vorgelagerte Exploration und Förderung und schließt auch Pipeline-Transport und LNG-Infrastruktur aus, sofern diese als eigenständige Midstream-Dienstleistungen behandelt werden.

Übersicht der Segmentierung

- Nach Typ

- Raffinerien

- Petrochemische Anlagen

- Nach Produkttyp

- Raffinierte Erdölprodukte

- Petrochemikalien

- Schmierstoffe

- Nach Vertriebskanal

- Direktvertrieb/Großhandel

- Händler/Gewerbe

- Einzelhandel

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für die thailändische Downstream-Aktivität zu erstellen, insbesondere in Bezug auf Kraftstoffnachfrage, Handelsströme und den Kontext des Raffineriesystems. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des thailändischen Energieministeriums, des Department of Mineral Fuels, des Energy Policy and Planning Office sowie internationale Referenzen wie IEA-Ölmarktdaten und UN-Comtrade-Handelsstatistiken für raffinierte Produkte.

Um die Annahmen realistisch zu halten, wurden Geschäftsberichte, Investorenpräsentationen und Börsenmitteilungen von Unternehmen zu Raffineriemodernisierungen, Kommentaren zur Auslastung und der Richtung des Produktmixes geprüft und anschließend mit seriöser Presseberichterstattung abgeglichen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten und ein weiteres mit Fokus auf Patente wurden selektiv eingesetzt, um Lücken hinsichtlich des Zeitpunkts von Kapazitätserweiterungen und technologischer Veränderungen zu schließen, die Ausbeuten und Margen verschieben können. Die oben genannten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und kurze Umfragen mit Fachleuten aus Raffineriebetrieb und -planung, Downstream-Vermarktern, Vertriebshändlern und großen industriellen Kraftstoffabnehmern in ganz Thailand durchgeführt. Wir nutzten diese Eingaben, um Annahmen zur Auslastung, Änderungen im Produktmix (Benzin, Diesel, Flugkraftstoff, LPG, Schmierstoffe) und das Weitergabeverhalten von Preisen je Vertriebskanal zu validieren, und richteten anschließend die Prognose an den Erwartungen der Marktteilnehmer unter verschiedenen Nachfrage- und politischen Bedingungen aus.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 19% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße basiert auf einem Top-down-Ansatz, bei dem der thailändische Downstream-Wert aus der Nachfrage nach wichtigen raffinierten Produkten und dem impliziten Durchsatz, der zur Deckung dieser Nachfrage erforderlich ist, rekonstruiert wird, der anschließend mit der Raffineriekapazität des Landes und typischen Auslastungsmustern abgeglichen wird. Sobald der Nachfragepool gebildet ist, werden Preisreihen und Kanalaufteilungen angewendet, sodass der Wert konsistent in USD für das gewählte Jahr ausgedrückt werden kann.

Um das Modell fundiert zu halten, bestätigen wir die Gesamtsummen mittels selektiver Bottom-up-Prüfungen, etwa stichprobenweise erfasster Durchsatz multipliziert mit dem durchschnittlichen Produktpreis, und gleichen die Ergebnisse mit gemeldeten Produktverkäufen und Kanalindikatoren ab, sofern verfügbar. Zu den wichtigsten Inputs zählen die Raffineriekapazität in tausend Barrel pro Tag, Auslastungsraten, Verschiebungen im Produktausbeutemix, Trends beim inländischen Kraftstoffverbrauch nach Verkehr und Industrie, Import- und Exportbewegungen für raffinierte Produkte sowie die Spanne zwischen Großhandels- und Einzelhandelspreisen, die den realisierten Wert beeinflusst.

Die Prognose nutzt eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regression, bei der Nachfragewachstum und Mix mit makroökonomischen Indikatoren (wie wirtschaftlicher Aktivität und Trends beim Fahrzeugkraftstoffverbrauch) sowie mit politisch bedingten Änderungen bei Kraftstoffspezifikationen und Blending verknüpft werden. Wenn eine Variable nicht in der benötigten Frequenz verfügbar ist, verwenden wir Proxy-Indikatoren, die in öffentlichen Daten beobachtbar sind, und überprüfen das implizite Ergebnis erneut mit Expertenfeedback, bevor die Reihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Kapazitäts-, Nachfrage- und Handelssignale validiert, sodass der endgültige Wert nicht von einer einzigen Datenreihe abhängt. Abweichungsprüfungen werden für Jahresveränderungen, implizite Auslastung und Preisbewegungen durchgeführt, und alle Ausreißer werden erneut überprüft, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Meilensteine bei Raffineriemodernisierungen, politische Änderungen, die Kraftstoffspezifikationen betreffen, oder starke Schwankungen bei Rohöl- und Produktpreisen. Vor der Auslieferung führen wir eine letzte Datenprüfung durch, damit die Zahlen die aktuellsten öffentlichen Veröffentlichungen und alle relevanten Marktentwicklungen widerspiegeln, die während der Folgegespräche erörtert wurden.

Die Größe des thailändischen Öl- und Gas-Downstream-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den thailändischen Downstream-Bereich stimmen oft nicht überein, da sich der Umfang zwischen physischem Raffinerie- und Marketingwert und breiteren Ertragspools, die petrochemische Ketten und Lagerdienstleistungen umfassen, verschieben kann. Unterschiede zeigen sich auch, wenn eine Schätzung auf Kapazitäts- und Auslastungslogik basiert, während eine andere sich auf Finanzaggregate stützt, die Weitergabeeffekte enthalten können.

Der größte Treiber der Abweichung ist, ob die Schätzung an der thailändischen Raffineriekapazität und -auslastung verankert ist, wobei Mordor Intelligence den Fokus der Größenbestimmung auf Raffinerien, petrochemische Anlagen, Schmierstoffe sowie Kraftstoffeinzelhandel und -marketing legt, anstatt breitere downstream-bezogene Erträge zu zählen, die Lagerung und breitere petrochemische Wertschöpfungsketten bündeln können. Andere Schätzungen können ebenfalls abweichen, wenn sie das Basisjahr zeitlich unterschiedlich ansetzen, unterschiedliche Zeitpunkte für die Währungsumrechnung anwenden oder einen schnelleren Preisanstieg annehmen, ohne dies gegen das Verhalten der Großhandels- und Einzelhandelsspanne zu überprüfen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 720 Millionen USD (2025) | |

| Globale Beratungsgesellschaft A | 46,26 Milliarden USD (2023) | Nutzt einen breiteren Ertragspool, der Raffinerie-, Einzelhandels- sowie Vertriebs- und Lagerungserträge bündeln kann, ohne den Weitergabewert zu trennen, was die vergleichbare Gesamtsumme im Vergleich zu einem an Kapazität und Nachfrage ausgerichteten Aufbau aufbläht. |

| Branchenverlag B | 38,70 Milliarden USD (2026) | Behandelt integrierte petrochemische Wertschöpfungsketten und die Downstream-Kommerzialisierung breiter, und das gewählte Jahr kann unterschiedliche Preisbedingungen einbetten, was es schwierig macht, die Zahl auf einen durchsatzbasierten Nachfragepool abzubilden. |

Betrachtet man die Zahlen im Überblick, erklärt sich die Spannweite hauptsächlich dadurch, was als Downstream-Wert gezählt wird und wie eng die Berechnung an beobachtbare Signale wie Kapazität, Auslastung und Produktflüsse zurückgebunden ist. Indem die Schritte wiederholbar gehalten und die Preis- und Volumenlogik gegen mehrere Indikatoren überprüft werden, bleibt die Größenbestimmung leichter nachvollziehbar und von Jahr zu Jahr konsistenter.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der thailändische Öl- und Gas-Downstream-Markt?

Die Marktgröße des thailändischen Öl- und Gas-Downstream-Marktes erreichte 2026 751,7 Millionen USD und wird voraussichtlich bis 2031 auf 932,2 Millionen USD wachsen.

Wie schnell wächst der Sektor zwischen 2025 und 2031?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 4,41 % steigen, unterstützt durch tourismus-bedingte Kraftstoffnachfrage und Anreize für saubere Kraftstoffpolitik, über den Zeitraum 2026–2031.

Welches Segment expandiert am schnellsten?

Petrochemische Anlagen werden voraussichtlich bis 2031 die schnellste CAGR von 4,85 % verzeichnen und damit das Raffineriesegment übertreffen.

Wie werden Euro-5-Standards die Raffinerien beeinflussen?

Die Einhaltung der Norm ermöglicht eine Produktprämie von 5–15 % und begünstigt Betreiber, die bereits in Entschwefelungs- und Oktan-Steigerungsaufrüstungen investiert haben.

Welche Auswirkungen hat die neue CO₂-Steuer auf die Betreiber?

Anlagen mit geringerer Kohlenstoffintensität erlangen einen Kostenvorteil, während ältere Hydroskimmer ohne Effizienz-Nachrüstungen eine EBIT-Belastung von 10–15 % erleiden könnten.

Sind Elektrofahrzeuge eine große Bedrohung für die Kraftstoffnachfrage in Thailand?

Die Elektrofahrzeugdurchdringung erreichte 2023 10 % und wird die Benzinnachfrage erst nach 2027 spürbar beeinflussen, was den Raffinerien ein mehrjähriges Zeitfenster zur Diversifizierung der Einnahmequellen gibt.

Seite zuletzt aktualisiert am: