ASEAN-Zweirad-Mietmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

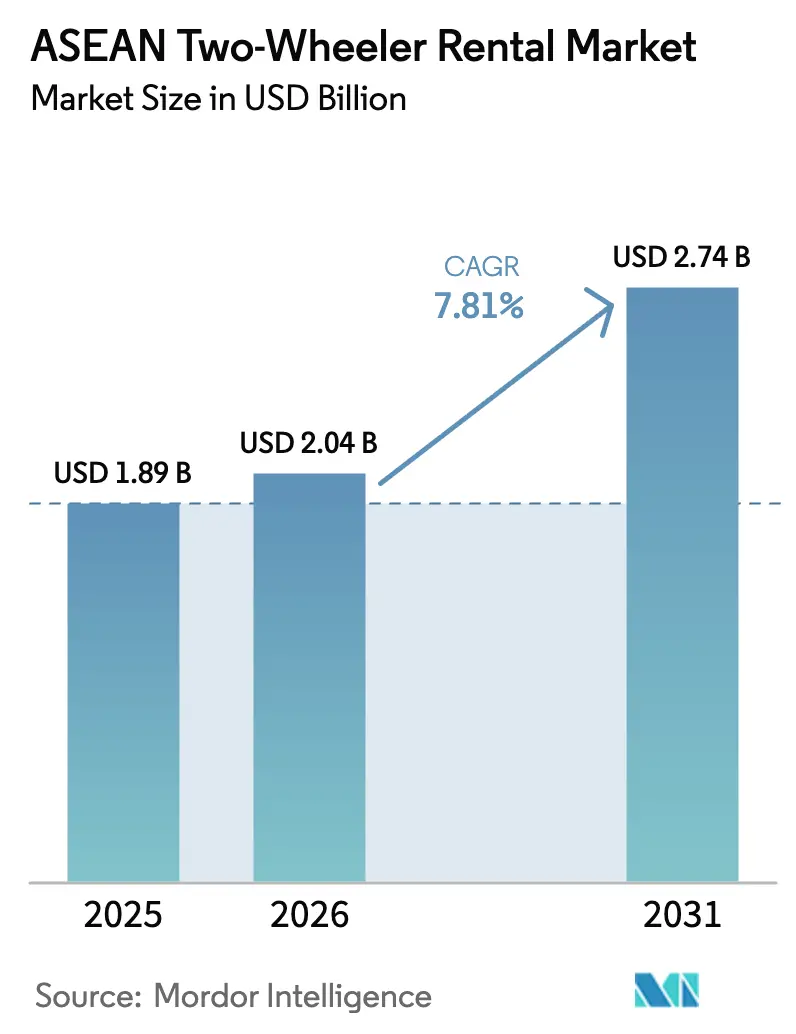

| Marktgröße im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

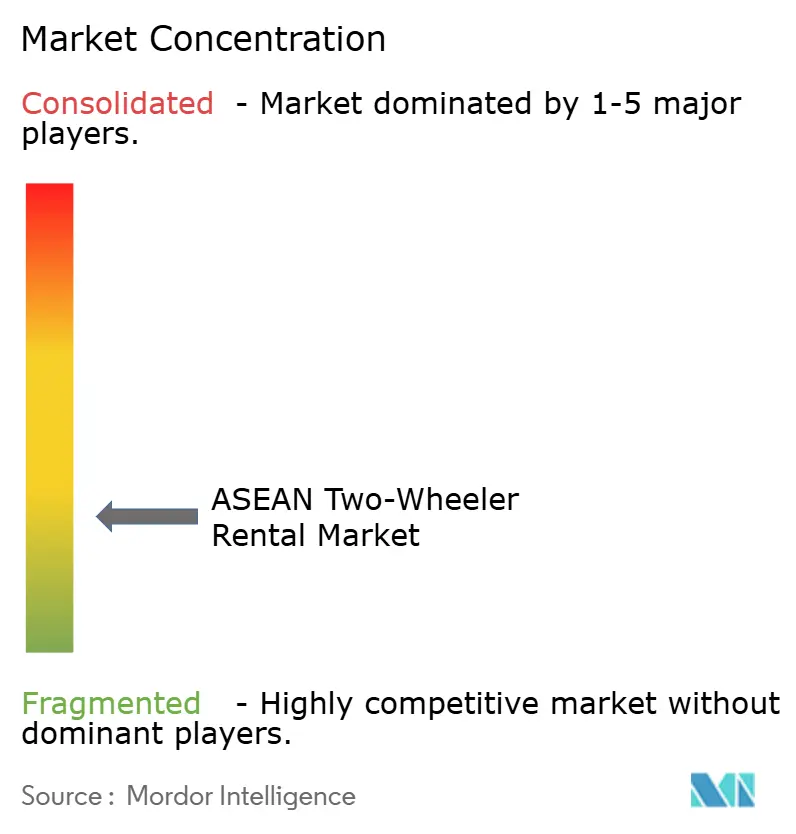

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Zweirad-Mietmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Zweirad-Mietmarkts wurde im Jahr 2025 auf 1,89 Milliarden USD geschätzt und soll von 2,04 Milliarden USD im Jahr 2026 auf 2,74 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,81 % während des Prognosezeitraums (2026–2031). Ein rascher Wandel vom Eigentum hin zur zugangsbasierten Mobilität ist im Gange, da Super-Apps Mietschaltflächen neben der Mitfahrvermittlung einbetten, während stadtweite Verbote von Verbrennungsmotorrädern die Elektrifizierung beschleunigen. Die Tourismusankünfte in Südostasien haben das Niveau vor der Pandemie bereits überschritten, was die Kurzzeitmieternachfrage auf Bali, Phuket und Boracay wiederbelebt. Gleichzeitig treibt chronischer Verkehrsstau in Jakarta, Bangkok und Metro Manila Pendler zu kosteneffizienten Rollern, die den Stau schneller durchqueren als Autos. Batteriewechselnetzwerke ermöglichen es Fahrern nun, leere Akkus in unter einer Minute auszutauschen, was Ausfallzeiten reduziert und die tägliche Fahrtanzahl um 30–40 % steigert. Die Konsolidierung beschleunigt sich: Grab, GoTo und Xanh SM nutzen alle eingebettete Mikrokredite, um Fahrer zu binden, während Fahrzeughersteller wie VinFast und Gogoro in den Mietbereich eintreten und kleinere Geschäfte durch die Nutzung von Fertigungskapazitäten unterbieten.

Wichtigste Erkenntnisse des Berichts

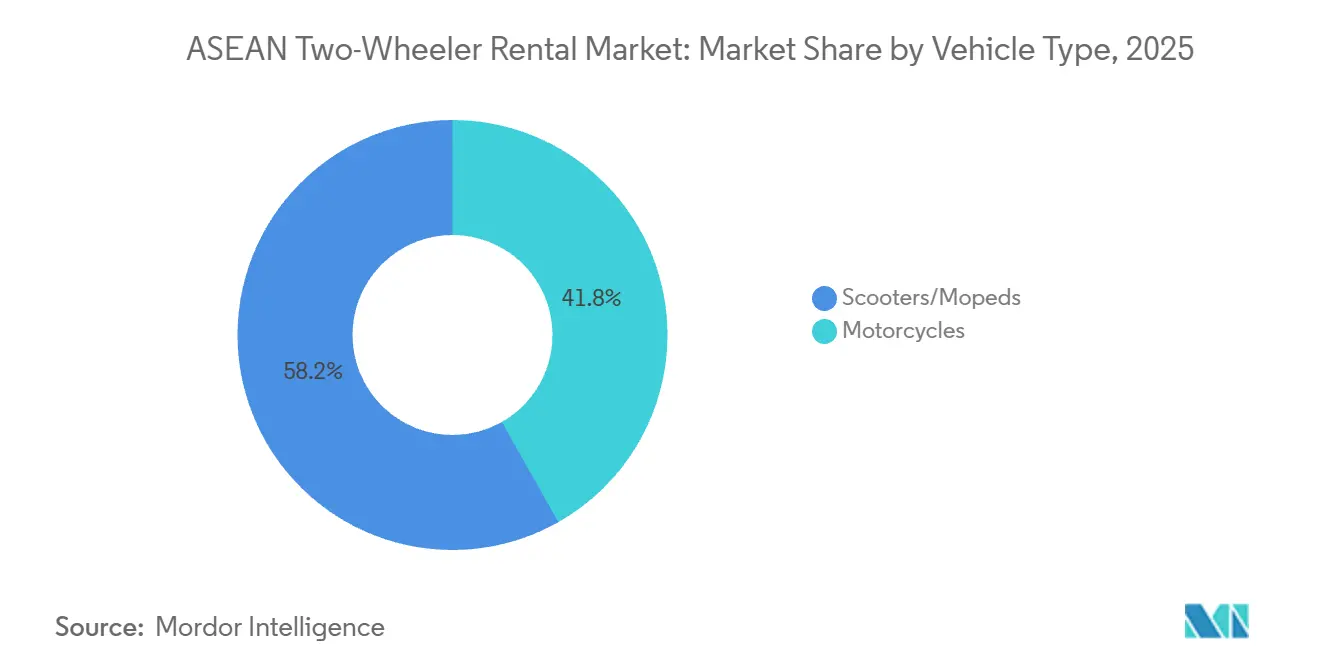

- Nach Fahrzeugtyp führten Roller und Mopeds mit einem Anteil von 58,16 % am ASEAN-Zweirad-Mietmarkt im Jahr 2025.

- Nach Mietdauer entfielen Kurzzeitoptionen auf 64,08 % des ASEAN-Zweirad-Mietmarkts im Jahr 2025, während monatliche Abonnements bis 2031 mit einer CAGR von 11,03 % wachsen.

- Nach Anwendung entfiel Tourismus auf 61,37 % des ASEAN-Zweirad-Mietmarkts im Jahr 2025; das Pendeln wächst bis 2031 mit einer CAGR von 12,48 %.

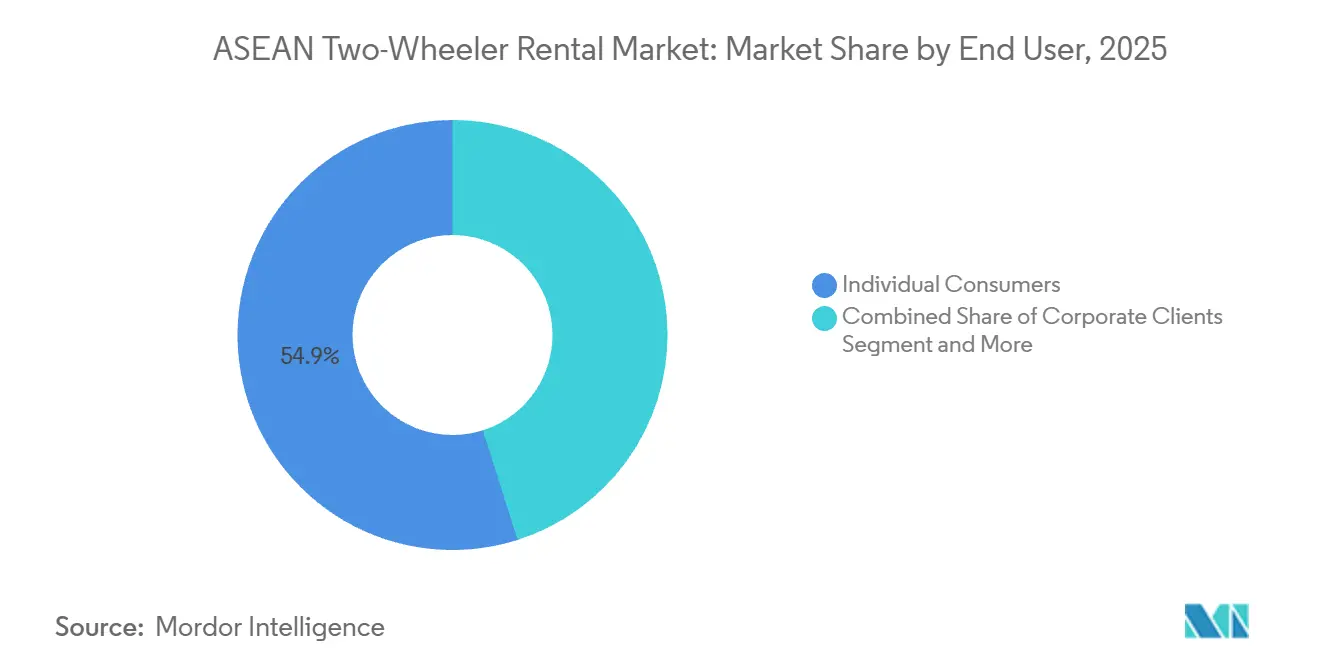

- Nach Endnutzer entfielen auf Einzelverbraucher 54,87 % des Umsatzes im Jahr 2025, während Flottenoperatoren jährlich um 11,55 % wachsen.

- Nach Geografie dominierte Indonesien den ASEAN-Zweirad-Mietmarkt mit einem Marktanteil von 34,11 % im Jahr 2025, während Vietnam mit einer CAGR von 13,47 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN-Zweirad-Mietmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismusgetriebene Nachfrageerholung nach COVID | +2.1% | Bali, Phuket, Boracay, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Städtischer Stau fördert kosteneffizientes Pendeln | +1.8% | Jakarta, Bangkok, Metro Manila, Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Super-Apps integrieren Zweirad-Vermietungen | +1.6% | Indonesien, Vietnam, Thailand, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Batteriewechsel-Ökosysteme reduzieren Ausfallzeiten von Elektrofahrzeugen | +1.3% | Indonesien, Vietnam, Singapur | Langfristig (≥ 4 Jahre) |

| Stadtweite Verbote von Verbrennungsmotoren verlagern Flotten auf Elektroroller | +1.0% | Hanoi, Ho-Chi-Minh-Stadt, Jakarta, Bangkok | Langfristig (≥ 4 Jahre) |

| Eingebettete Mikrokredite erschließen den Fahrermarkt der zweiten Ebene | +0.9% | Indonesien, Philippinen, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismusgetriebene Nachfrageerholung nach COVID

Die internationalen Ankünfte übertrafen 2025 das Niveau von 2019 und belebten die Rollernachfrage in Strand- und Inselzielen neu. Balis Motorradverleih erholte sich auf das Niveau vor der Pandemie bei Tagessätzen von 50.000–150.000 IDR (3,10–9,30 USD), während Phuket-Betreiber 400–1.800 THB (11–50 USD) pro Tag berechnen. Vietnam begrüßte 2024 17,5 Millionen Besucher[1]„Vietnam begrüßte im Dezember 2024 über 1,7 Millionen internationale Besucher” Die Nationale Tourismusverwaltung Vietnams, vietnam.vn., was Flottenexpansionen von 25–30 % in Da Nang und Nha Trang auslöste. Betreiber fügen Elektroroller hinzu, um umweltbewusste Reisende anzusprechen, wie beim EV-Rollout von Grab Thailand im Jahr 2024 in fünf Städten zu sehen. Die durchschnittliche Mietdauer verlängert sich von drei auf sechs Tage, was den Umsatz pro Einheit steigert und den Cashflow in der Nebensaison stabilisiert.

Städtischer Stau fördert kosteneffizientes Pendeln

Bangkoker Pendler verlieren jährlich 61 Stunden im Stau, Manilas Verkehrsstau kostet jährlich 3,5 Milliarden USD, und Jakartas durchschnittlicher Arbeitsweg überschreitet 90 Minuten. Mitfahrvermittlungs-Motorradfahrten in Indonesien stiegen 2024 um 13 % auf 9 Milliarden, wobei viele Gelegenheitsarbeiter auf Mietpläne umstellten, um Vorabkäufe zu vermeiden. Ho-Chi-Minh-Stadts über 7 Millionen Motorräder unterstreichen, wie dichte Flotten Autos bei der Punkt-zu-Punkt-Geschwindigkeit noch immer übertreffen. Unternehmenssubventionen für Lieferfahrer senken die monatlichen Mietkosten um 15–20 %, was Abonnements attraktiv macht. Xanh SMs Umsatzbeteiligungsmodell lässt Fahrer 80 % der Fahrpreise behalten und treibt ihr monatliches Einkommensziel über 700 USD. Diese Wirtschaftlichkeit festigt den ASEAN-Zweirad-Mietmarkt als kritische Säule der Logistik auf der letzten Meile.

Super-Apps integrieren Zweirad-Vermietungen

Grab und GoTo haben einen bedeutenden Anteil am Wert des indonesischen Mitfahrvermittlungsmarkts und können so Vermietungen, Versicherungen und Wartung in einer einzigen Geldbörse querverkaufen. GrabElectric setzt bereits 8.500[2]Putra Adhiguna, "Elektrifizierung des indonesischen Straßenverkehrs," Institut für Energiewirtschaft und Finanzanalyse, ieefa.org. Elektrofahrräder in Indonesien ein, strebt 14.000 bis 2026 an und kooperiert mit Pertamina für Batteriewechsel. GoTos GoRide Transit verbindet Vermietungen mit Bus- und Bahnrouten und erleichtert Pendeln aus den Vororten. Vietnams Be Group erreichte nach drei profitablen Quartalen die EBITDA-Gewinnschwelle, indem Vermietungen mit Zahlungen und Lieferung gebündelt wurden. Solche eingebetteten Ökosysteme drücken die Margen für eigenständige Mietgeschäfte, denen Zahlungsinfrastruktur oder Datenskalierung fehlt.

Batteriewechsel-Ökosysteme reduzieren Ausfallzeiten von Elektrofahrzeugen

Swap Energi betreibt über 1.000 Wechselkioske und kontrolliert etwa 70 %[3]"Top 10 Batteriewechselunternehmen in Indonesien 2025," TYCORUN, batteryswapcabinet.com. des indonesischen Batteriewechsel-Netzwerks und reduziert Ladewartezeiten auf 60 Sekunden. Grab Vietnam und Charge+ installierten 200 Stationen, die es Fahrern ermöglichen, täglich 12–15 Fahrten zu absolvieren, gegenüber 8–10 beim Laden per Stecker. Gogoros Singapur-Einführung berechnet Flotten 70 SGD pro Monat für unbegrenzte Wechsel – ein Betriebszeit-als-Dienstleistung-Angebot. Die Asiatische Entwicklungsbank prognostiziert 2 Millionen indonesische Elektromotorräder bis 2030 – wenn Wechselstationen auf 5.000 Standorte für 500 Millionen USD ausgebaut werden. Frühe Akteure können Netzwerkeffekte ernten, riskieren aber gestrandete Vermögenswerte, wenn Batteriestandards auseinanderdriften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Unfall- und Versicherungsprämien | −1.2% | Indonesien, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Regulatorisches Flickwerk in der ASEAN | −0.9% | Philippinen, Indonesien, Myanmar | Mittelfristig (2–4 Jahre) |

| Nicht standardisierte Batterien erhöhen Ersatzteilkosten | −0.7% | Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Nutzungsrückgang in der Monsunzeit | −0.5% | Thailand, Vietnam, Philippinen, Myanmar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Unfall- und Versicherungsprämien

Motorräder verursachen 43 % der ASEAN-Straßentode, wobei Indonesien 2024 26.000 Todesfälle und Vietnam 10.500 verzeichnete, was Versicherer dazu zwang, die Prämien auf risikoreichen Strecken um 15–20 % zu erhöhen. Thailand verzeichnete 2024 15.000 Motorradtode, was Versicherer dazu veranlasste, Aufschläge von 5–10 THB pro Fahrt hinzuzufügen, die die Mietmargen um bis zu 12 % senken. Die Helmnutzung unter 50 % auf den ländlichen Philippinen verstärkt Schadensfälle, so die Asiatische Entwicklungsbank. Betreiber setzen Telematik von DRVR ein, um das Verhalten zu überwachen, was Diebstahl um 20 % und Kraftstoff um 26 % reduziert, aber auch Versicherern ermöglicht, das Risiko fahrerspezifisch zu bepreisen. Diese granulare Preisgestaltung kann Hochrisiko-Fahrer mit niedrigem Einkommen ausschließen und damit das Inklusionsversprechen der eingebetteten Finanzierung untergraben.

Regulatorisches Flickwerk in der ASEAN

Die Philippinen führen noch immer ein Pilotprogramm mit 8.000 akkreditierten Fahrern und kein dauerhaftes Motorradtaxi-Gesetz durch, was langfristige Investitionen hemmt. Indonesiens Entwurf eines Mietdekrets bleibt unveröffentlicht, sodass Provinzen Gebühren zwischen 50 und 500 USD pro Fahrrad pro Jahr erheben. Myanmar verfügt über keine formalen Regeln, was Aktivitäten in informelle Peer-to-Peer-Kanäle drängt. Unterschiedliche Sicherheitscodes – SNI in Indonesien, QCVN in Vietnam, TIS in Thailand – zwingen Fahrzeughersteller, separate Produktionslinien zu betreiben, was die Stückkosten um 10–15 % erhöht. Bis die Harmonisierung voranschreitet, wird der ASEAN-Zweirad-Mietmarkt ein Flickwerk lokaler Compliance-Belastungen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Elektroroller drängen nach vorne

Roller und Mopeds machten 2025 58,16 % des Umsatzes aus, doch elektrische Modelle werden ein jährliches Wachstum von 14,92 % verzeichnen, fast das Doppelte der CAGR des ASEAN-Zweirad-Mietmarkts. Verbrennungsmotorräder kosten noch immer weniger im Voraus, aber Batteriewechseleinsparungen und drohende städtische Verbote treiben Betreiber dazu, Flotten schnell zu elektrifizieren. Motorräder über 150 ccm bleiben in hügeligeren Touristenzonen beliebt, obwohl ihr Anteil von 41,84 % sinkt. Grab fügte 8.500 Elektroeinheiten in Indonesien hinzu und strebt 14.000 bis 2026 an, während VinFast indonesische Showrooms bis Mitte 2026 plant. Von Fahrzeugherstellern unterstützte Plattformen unterbieten eigenständige Geschäfte und engen die Margen in der gesamten ASEAN-Zweirad-Mietbranche ein.

Elektroroller machten 2025 62 % der Marktgröße des ASEAN-Zweirad-Mietmarkts für Roller aus und sollen bis 2031 75 % erreichen. Ihre Wartungskosten liegen 25 % unter denen von Benzinfahrzeugen, und die Batteriewechsel-Betriebszeit steigert den täglichen Umsatz pro Fahrzeug um etwa 35 %. Betreiber ohne Kapital für den Flottenersatz riskieren Marktanteilsverluste, sobald stadtweite Verbote von Verbrennungsmotoren greifen, was Finanzierungspartnerschaften entscheidend macht.

Nach Mietdauer: Abonnements schaffen stabilere Cashflows

Kurzzeitprodukte, hauptsächlich Tagesmieten für Touristen, trugen 2025 64,08 % zum Umsatz bei. Langzeitabonnements wachsen jedoch mit 11,03 %, da Gelegenheitsfahrer vorhersehbare wöchentliche oder monatliche Gebühren bevorzugen, die Wartung, Wechsel und Versicherung einschließen. Charged Asia vermietet Elektroroller in Jakarta für 1,2 Millionen IDR (71 USD) pro Monat, wobei 90 % seiner 1.500-Einheiten-Flotte im Abonnement sind.

Die Marktgröße des ASEAN-Zweirad-Mietmarkts für Abonnements soll von 0,69 Milliarden USD im Jahr 2026 auf 1,15 Milliarden USD bis 2031 steigen, was einer CAGR von 10,8 % entspricht. Der Lebenszeitwert pro Fahrrad ist 30–40 % höher als bei Ad-hoc-Mieten, da Nutzungslücken schrumpfen und der Schuldendienst mit den Bareinnahmen übereinstimmt. Plattformen mit integrierten Geldbörsen ziehen Gebühren automatisch ein und senken das Ausfallrisiko erheblich.

Nach Anwendung: Pendeln holt auf

Tourismus machte 2025 noch immer 61,37 % des Umsatzes aus, aber das Pendeln wuchs jährlich um 12,48 % und könnte bis 2029 mit dem Tourismus gleichziehen. Freizeitmieter akzeptieren höhere Tagessätze, doch Monsunsschwankungen und Saisonalität schaffen Leerlaufmonate.

Das Pendeln macht 2025 38,63 % des ASEAN-Zweirad-Mietmarktanteils aus und soll bis 2031 45 % beanspruchen. Gelegenheitsfahrer absolvieren täglich 12–15 Lieferungen, was Betreibern ermöglicht, Fahrzeuge in 2 Jahren zu amortisieren, verglichen mit 3+ Jahren für Tourismusflotten. Die Wechselinfrastruktur kommt Pendlern zugute, die minimale Ausfallzeiten benötigen.

Nach Endnutzer: Flottenoperatoren wachsen schneller

Einzelverbraucher repräsentierten 2025 54,87 % des Umsatzes, aber Unternehmens- und Plattformflotten wachsen jährlich um 11,55 %, indem sie mehrjährige Leasingverträge abschließen. Blueshark bietet malaysischen KMU Pakete für 487 RM (108 USD) pro Monat an, gebündelt mit Telematik und Wartung.

Flottenverträge machten 2026 30 % der Marktgröße des ASEAN-Zweirad-Mietmarkts aus und sollten bis 2031 40 % überschreiten. Tiefe Verträge geben Betreibern bankfähige Cashflows, die günstigere Schulden und Mengenrabatte bei Fahrzeugen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen übernehmen die Kontrolle

Online-Kanäle machten 2025 72,62 % des Umsatzes aus und werden mit einer CAGR von 16,38 % wachsen, da mobile Nutzer zunehmend App-basierte Buchung, GPS-Verfolgung und sofortige Zahlungen erwarten. Offline-Agenturen bleiben auf Inseln relevant, wo Laufkundschaft dominiert, sehen sich aber mit schrumpfenden Volumina konfrontiert.

Die Marktgröße des ASEAN-Zweirad-Mietmarkts für Online-Plattformen soll bis 2031 voraussichtlich 2,1 Milliarden USD erreichen. Super-Apps nutzen Querverkauf, Cashback und Treuepunkte, um Fahrer zu binden, während traditionelle Geschäfte auf Nischen-Premiumfahrräder oder geführte Touren umsteigen müssen, um zu überleben.

Geografische Analyse

Indonesien erwirtschaftete 2025 34,11 % des Umsatzes, unterstützt durch 6,3 Millionen neue Zweiradverkäufe und über 1.000 Wechselstationen, die Grab und GoTo Skalenvorteile verschaffen. Provinzgebühren variieren stark und erhöhen die Compliance-Komplexität, doch die Nachfrage bleibt robust, da Jakartas Arbeitsweg 90 Minuten überschreitet. Swap Energis Netzwerkeffekt positioniert es als De-facto-Standard bei Wechseln, obwohl konkurrierende chinesische Batterieformate den Markt zu fragmentieren drohen.

Vietnam ist der am schnellsten wachsende Markt mit einer CAGR von 13,47 %. Xanh SM überholte Grab mit einem Mitfahrvermittlungsanteil von 44,68 % im zweiten Quartal 2025, indem Fahrern 80 % der Fahrpreise gewährt wurden. Stadtpläne, Verbrennungsmotorräder bis 2030 zu verbieten, sowie VPBank-Darlehen für 100.000 Elektromotorräder sollen einen riesigen Fahrermarkt der zweiten Ebene erschließen. Be Group erreichte mit 500.000 Fahrern die Rentabilität und zeigt, dass der ASEAN-Zweirad-Mietmarkt nachhaltige Margen liefern kann, wenn die Flottenelektrifizierung mit dem Ausbau von Wechselstationen übereinstimmt.

Thailand, die Philippinen, Malaysia und Singapur machen zusammen etwa 37 % des Umsatzes aus. Bangkoker Stau, Subventionen im Wert von 18.000 THB für Elektrofahrzeuge und Grabs Elektrofahrzeugflotten stützen das thailändische Wachstum. Philippinische Betreiber warten auf dauerhafte Gesetzgebung über das 8.000-Fahrer-Pilotprogramm hinaus, aber JoyRides 20.000-köpfige Belegschaft und Angkas' 26.000 haben 2025 intensiv lobbyiert. Malaysia beherbergt 16,7 Millionen Motorräder, doch nur 0,23 % sind elektrisch, obwohl iMotorbikes 10-Millionen-USD-Runde auf Appetit für Abonnementmodelle hindeutet. Singapurs Zulassungskosten über 10.000 SGD (7.400 USD) schrecken vom Eigentum ab, sodass Gogoros 70-SGD-pro-Monat-Wechselabonnement auf Flotten abzielt, die garantierte Betriebszeit benötigen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im ASEAN-Zweirad-Mietmarkt bleibt moderat, verschiebt sich aber stetig in Richtung Konsolidierung, da große Plattformen Skalenvorteile anstreben. Eine potenzielle Fusion im Wert von 7 Milliarden USD zwischen Grab und GoTo würde einen dominanten regionalen Mobilitätsakteur schaffen, der erhebliche Kontrolle über indonesische Transaktionen und eine bedeutende Präsenz in ganz Südostasien hätte. In Vietnam expandierte Xanh SM schnell mit vertikal integrierten Elektromotorrädern, gewann erheblichen städtischen Marktanteil und gestaltete die Wettbewerbsdynamik neu. Gleichzeitig hat Be Group verbesserte Rentabilitätsmeilensteine erreicht und damit gezeigt, dass operative Skalierung und abonnementbasierte Einnahmen die schrittweise Reduzierung von Fahrsubventionen ausgleichen können.

Die strategische Differenzierung hängt zunehmend von Ökosystempartnerschaften und Infrastrukturbündnissen ab. Kooperationen wie Grabs Partnerschaft mit Pertamina und Charge+'s Partnerschaft mit Gogoro stärken die Zuverlässigkeit beim Laden und Batteriewechsel und erhöhen gleichzeitig die Markteintrittsbarrieren durch Netzwerkbindung. Flottenoptimierungsplattformen wie DRVR liefern messbare Effizienzgewinne, einschließlich Kraftstoffeinsparungen und reduzierter Diebstahlexposition, und verbessern die Wirtschaftlichkeit der Anlagennutzung. Diese Technologieintegrationen verbessern die Betriebszeit und bieten greifbare Kostenvorteile für Großbetreiber.

Die Beteiligung von Fahrzeugherstellern verstärkt den Wettbewerbsdruck in der Mietlandschaft. VinFast und das von KYMCO unterstützte Sleek EV treten direkt in Miet- und Flottensegmente ein und nutzen Fertigungskapazitäten und Finanzierungsarme, um unabhängige Betreiber bei Bedarf zu unterbieten. Solche vertikal integrierten Strategien ermöglichen fahrzeugübergreifende Quersubventionierung und schnellere Flottenauffrischungszyklen. Während Chancen im Unternehmensleasing, in der Abonnementmobilität und bei der grenzüberschreitenden Flottenumverteilung bestehen, erfordern diese Segmente erhebliches Kapitalengagement und regulatorische Kompetenz. Mit zunehmender Kapazitätsausweitung werden Preisdisziplin und Ökosystemkontrolle wahrscheinlich die nächste Wettbewerbsphase bestimmen.

Marktführer der ASEAN-Zweirad-Mietbranche

Grab Holdings Ltd.

GoTo Group (Gojek)

Angkas Holdings Inc.

JoyRide Logistics & Transport Inc.

Be Group JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: VinFast gab offiziell seinen Eintritt in den indonesischen Elektrorollermarkt bekannt und unterzeichnete strategische Absichtserklärungen mit mehreren lokalen Händlern, um sein Elektroroller-Portfolio einzuführen, einschließlich Modellen mit Batteriewechselfähigkeit. Der Rollout im Großraum Jabodetabek soll sich im Laufe des Jahres 2026 im ganzen Land ausweiten, unterstützt durch integrierte Einzelhandels-, Finanzierungs- und Ladeinfrastrukturpartner.

- Januar 2026: Vietnams Elektrorollersegment verzeichnete 2025 ein dramatisches Wachstum, wobei die Inlandsverkäufe fast sechsmal so hoch stiegen, da die Nachfrage nach Benzinmotorrädern unter verschärften Emissionsvorschriften und Elektrifizierungsanreizen zurückging.

Umfang des ASEAN-Zweirad-Mietmarkt-Berichts

Der ASEAN-Zweirad-Mietmarkt-Bericht deckt aktuelle und kommende Trends mit jüngsten technologischen Entwicklungen ab. Der Bericht wird eine detaillierte Analyse verschiedener Marktbereiche nach Fahrzeug, Mietdauer und Anwendung liefern. Der Marktanteil bedeutender Zweirad-Mietunternehmen in den ASEAN-Ländern wird bereitgestellt.

| Motorräder |

| Roller/Mopeds |

| Kurzzeit |

| Langzeit |

| Tourismus |

| Tägliches Pendeln |

| Einzelverbraucher |

| Unternehmenskunden |

| Flottenoperatoren |

| Online-Plattformen |

| Offline-Mietagenturen |

| Indonesien |

| Malaysia |

| Singapur |

| Philippinen |

| Thailand |

| Vietnam |

| Myanmar |

| Übriges ASEAN |

| Nach Fahrzeugtyp | Motorräder |

| Roller/Mopeds | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Anwendung | Tourismus |

| Tägliches Pendeln | |

| Nach Endnutzer | Einzelverbraucher |

| Unternehmenskunden | |

| Flottenoperatoren | |

| Nach Vertriebskanal | Online-Plattformen |

| Offline-Mietagenturen | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Singapur | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Myanmar | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der ASEAN-Zweirad-Mietmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 2,74 Milliarden USD erreicht und von 2026 an mit einer CAGR von 7,81 % wächst.

Welches Land verzeichnet das schnellste Wachstum der Mietnachfrage?

Vietnam führt mit einer prognostizierten CAGR von 13,47 % bis 2031, angetrieben durch Elektrifizierungsvorschriften und Wettbewerb zwischen Super-Apps.

Welcher Fahrzeugtyp dominiert die Flottenzusammensetzung?

Roller und Mopeds hielten 2025 58,16 % des Umsatzes, und elektrische Varianten beschleunigen sich jährlich um 14,92 %.

Warum sind Batteriewechselstationen wichtig?

Wechselkioske reduzieren Ladewartezeiten auf etwa eine Minute, ermöglichen Fahrern 30–40 % mehr Fahrten pro Tag und steigern die Betreiberrenditen.

Übertreffen monatliche Abonnements tägliche Mieten?

Abonnements wachsen jährlich um 11,03 % und übertreffen damit Tagesmieten, da Gelegenheitsarbeiter vorhersehbare Kosten und gebündelte Wartung bevorzugen.

Seite zuletzt aktualisiert am: