Marktgröße und Marktanteil des südamerikanischen Erbsenprotein-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

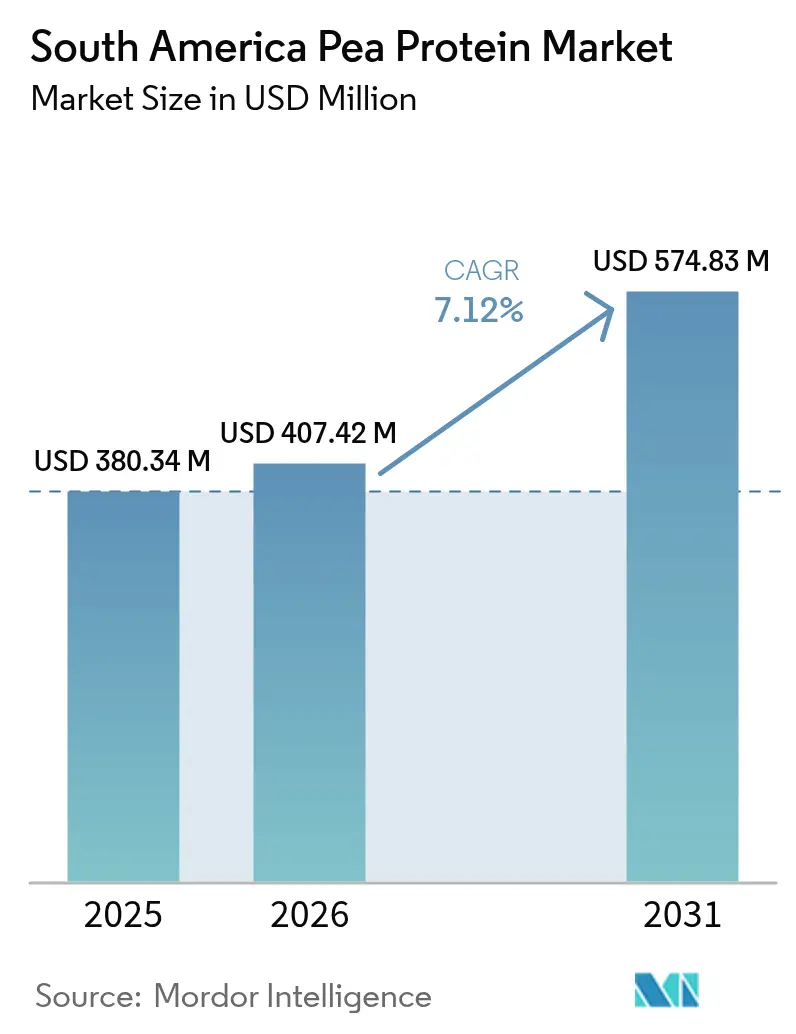

| Marktgröße im Basisjahr (2025) | 380.34 Millionen US-Dollar |

| Marktgröße (2026) | 407.42 Millionen US-Dollar |

| Marktgröße (2031) | 574.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

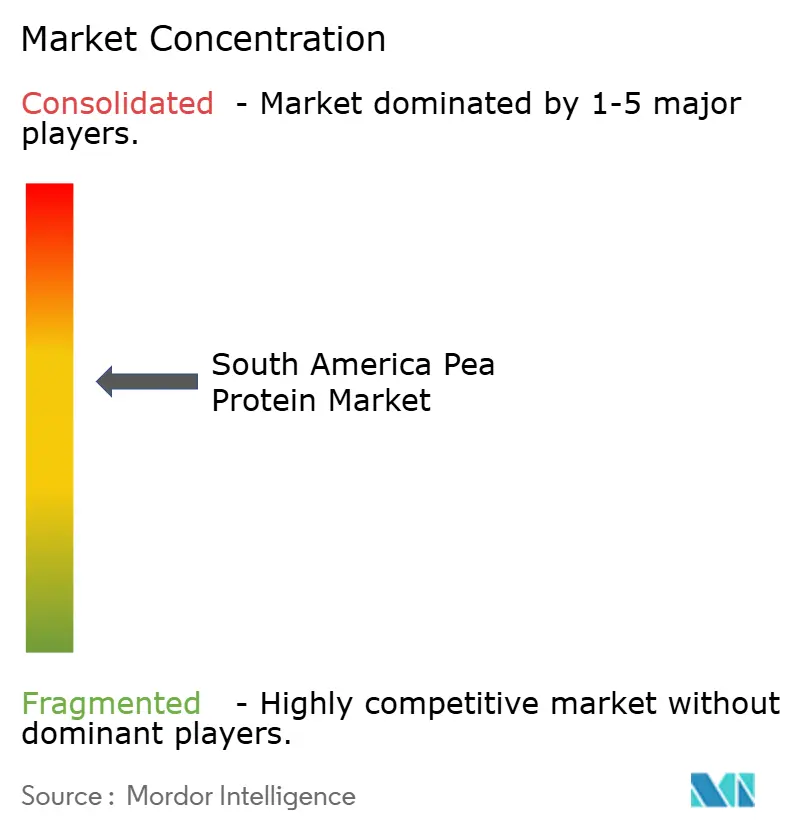

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Erbsenprotein-Markts von Mordor Intelligence

Die Marktgröße des südamerikanischen Erbsenprotein-Markts wurde im Jahr 2025 auf USD 380,34 Millionen geschätzt und soll von USD 407,42 Millionen im Jahr 2026 auf USD 574,83 Millionen bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Steigende städtische Einkommen, eine zunehmende Verlagerung der Verbraucher hin zu pflanzenbasierter Ernährung sowie verschärfte Clean-Label-Vorschriften sind die wichtigsten Wachstumstreiber hinter diesem Trend. Brasiliens Lebensmittelverarbeitungsindustrie erzielte im Jahr 2024 Einnahmen in Höhe von USD 233 Milliarden und erzeugte damit eine hohe Nachfrage, obwohl das Land für etwa 90 % seines Erbsenbedarfs auf Importe angewiesen ist – ein Missverhältnis, das das währungsbedingte Inputrisiko verstärkt. Argentinien, der wichtigste Hülsenfruchtlieferant der Region, erntete in der Kampagne 2024/25 52 Millionen Metriktonnen Sojabohnen, doch die hohe Inflation und die Währungsabwertung drücken weiterhin die Verarbeitungsmargen und treiben die Endproduktpreise in die Höhe. Unterdessen verzeichnen Peru, Chile und Kolumbien einen raschen Anstieg der Nachfrage nach Pflanzenprotein über moderne Einzelhandelskanäle, begünstigt durch positive regulatorische Signale wie das chilenische Gerichtsurteil von 2024, das die Namensrechte für pflanzenbasierte Produkte schützt. Insgesamt deuten diese Entwicklungen auf eine nachhaltige Expansion des südamerikanischen Erbsenprotein-Markts hin, da Hersteller Beschaffungs- und Differenzierungsstrategien zur Absicherung gegen Versorgungsvolatilität lokalisieren.

Wesentliche Erkenntnisse des Berichts

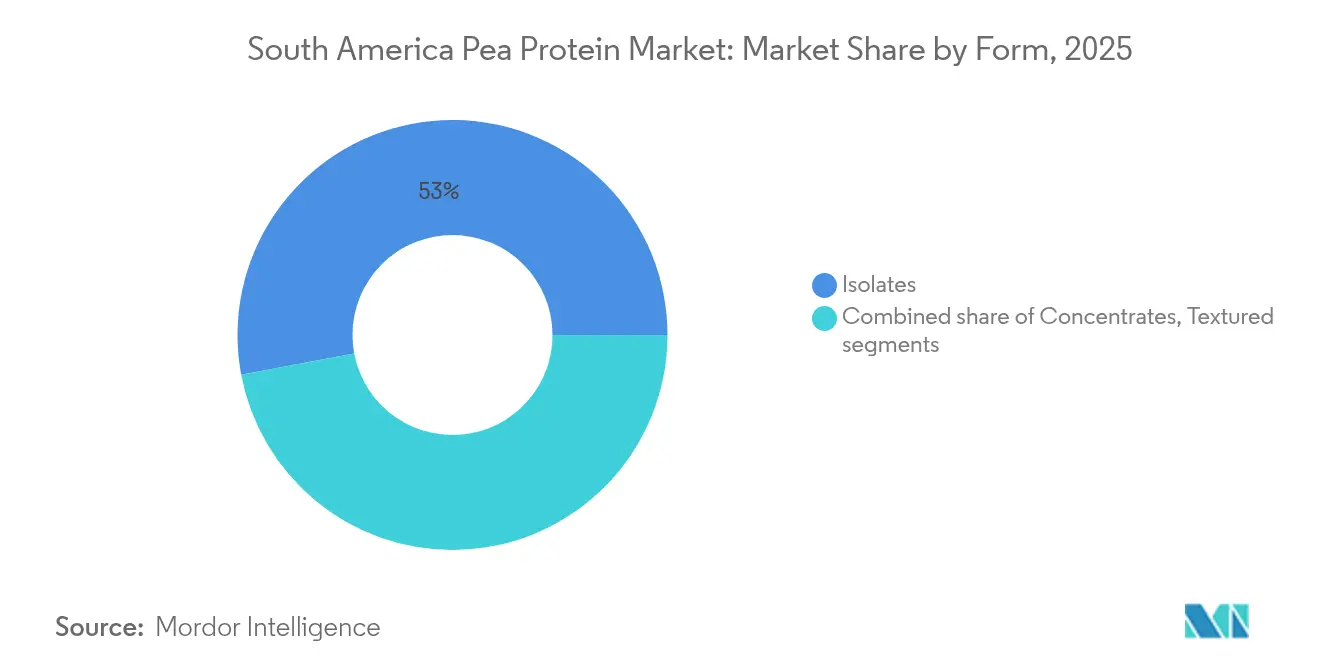

- Nach Form entfielen im Jahr 2025 52,96 % des Marktanteils des südamerikanischen Erbsenprotein-Markts auf Isolate, während hydrolysierte und texturierte Formen bis 2031 die höchste CAGR von 8,54 % erzielen sollen.

- Nach Beschaffenheit entfielen im Jahr 2025 88,92 % des Volumens auf konventionelle Produkte, während Bio-Produkte bis 2031 mit einer CAGR von 7,93 % wachsen sollen.

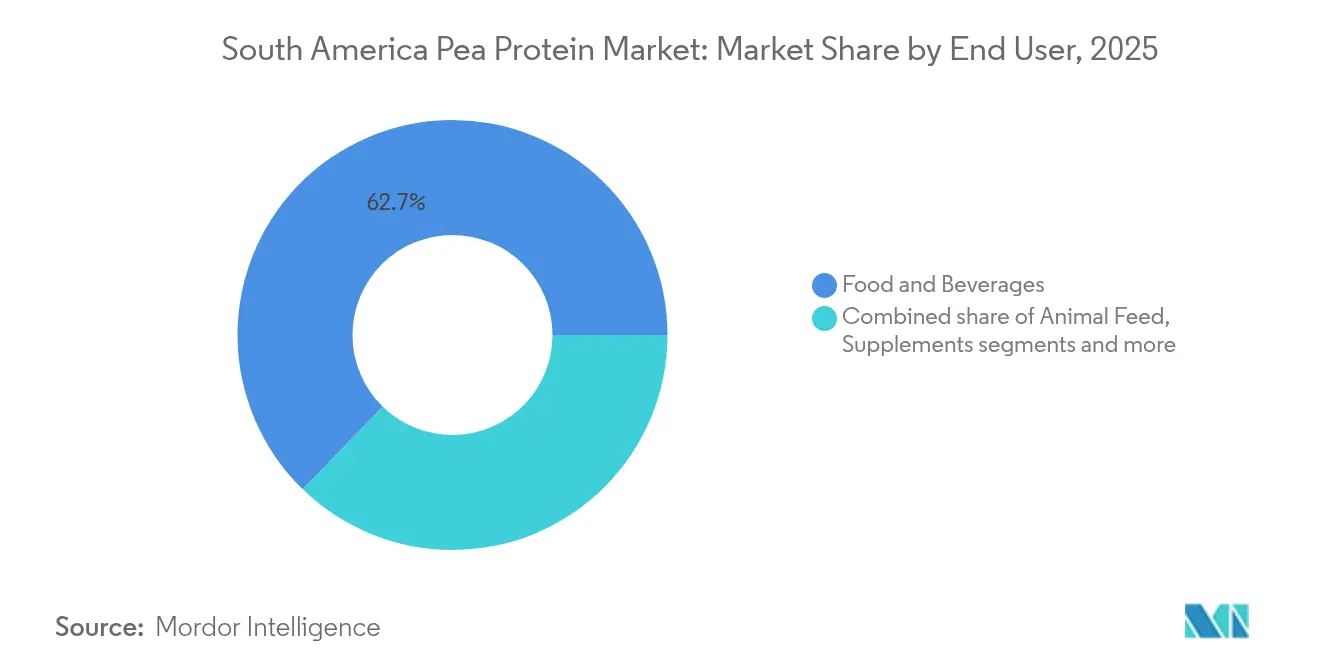

- Nach Endverbraucher führte der Bereich Lebensmittel und Getränke mit einem Anteil von 62,74 % an der Marktgröße des südamerikanischen Erbsenprotein-Markts im Jahr 2025, und der Bereich Körperpflege und Kosmetik soll bis 2031 mit einer CAGR von 8,41 % wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 44,88 %, während Peru zwischen 2026 und 2031 die höchste CAGR von 8,58 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Erbsenprotein-Markts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Proteinaltemativen | +1.5% | Brasilien, Argentinien, Chile, mit städtischen Zentren als Vorreiter der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und vegetarische Bevölkerung | +0.9% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires), Chile (Santiago) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und allergenfreien Produkten | +1.2% | Brasilien, Chile, mit regulatorischem Impuls von der ANVISA und dem chilenischen Gesundheitsministerium | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Erbsenprotein | +1.0% | Städtisches Brasilien, Peru (Lima), Argentinien, angetrieben durch digitale Gesundheitsplattformen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für nachhaltige und umweltfreundliche Produkte | +0.8% | Brasilien, Chile, Argentinien, mit jüngeren Bevölkerungsgruppen in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Steigende Popularität von Fleischersatzprodukten und pflanzenbasiertem Fleisch | +1.3% | Brasilien, Argentinien, Chile, mit Einzelhandelsexpansion in modernen Handelskanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Proteinalternativen

Der südamerikanische Erbsenprotein-Markt verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage nach pflanzenbasierten Proteinalternativen angetrieben wird. Wachsendes Gesundheitsbewusstsein, veränderte Ernährungspräferenzen hin zu veganen und vegetarischen Lebensstilen sowie Bedenken hinsichtlich Tierwohl und ökologischer Nachhaltigkeit beflügeln diesen Trend. Im Jahr 2024 zeigten sich laut einer Umfrage der Brasilianischen Vegetarischen Gesellschaft 74 % der Brasilianer bereit, ihren Fleischkonsum zu reduzieren oder vollständig auf Fleisch zu verzichten [1]Quelle: Vegconomist, „Studie: 74 % der Brasilianer würden erwägen, ihren Fleischkonsum zu reduzieren oder ganz aufzugeben”, vegconomist.com. Verbraucher betrachten pflanzenbasierte Proteine zunehmend als Clean-Label-, allergenfreie und leicht verdauliche Alternativen zu tierischen Proteinen. Die zunehmende Verbreitung von Flexitarier-Diäten in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile unterstützt die Marktexpansion zusätzlich. Lebensmittel- und Getränkehersteller integrieren Erbsenprotein in Produkte wie Fleischalternativen, Nahrungsergänzungsmittel und Milchersatzprodukte. Die Beliebtheit pflanzenbasierter Ernährung bei Fitnessbegeisterten und umweltbewussten Verbrauchern beschleunigt die Nachfrage zusätzlich. Insgesamt positionieren die Vielseitigkeit und das Nährwertprofil von Erbsenprotein es als Schlüsselzutat in der sich entwickelnden Proteinlandschaft Südamerikas.

Wachsende vegane und vegetarische Bevölkerung

Die wachsende vegane und vegetarische Bevölkerung ist ein wesentlicher Treiber des südamerikanischen Erbsenprotein-Markts. Verbraucher verlagern sich zunehmend auf pflanzenbasierte Ernährung, angetrieben durch wachsendes Gesundheitsbewusstsein, ökologische Nachhaltigkeit und ethische Bedenken hinsichtlich des Tierwohls. Dieser Trend ist besonders in Brasilien ausgeprägt, wo sich im Jahr 2024 schätzungsweise 10 Millionen Menschen als vegan identifizierten, was einen erheblichen Anstieg der Akzeptanz eines pflanzenbasierten Lebensstils markiert [2]Quelle: The Vegan Society, „Das Recht, Veganer zu sein: Wie sind Veganer nach brasilianischem Recht geschützt?”, vegansociety.com. Städtische Jugendliche und gesundheitsbewusste Verbraucher führen diesen Wandel an, beeinflusst durch globale Wellness- und Nachhaltigkeitsbewegungen. Das Clean-Label-, allergenfreie und nährstoffreiche Profil von Erbsenprotein macht es zur idealen Wahl für vegane Lebensmittel- und Getränkeformulierungen. Die zunehmende Verfügbarkeit von pflanzenbasiertem Fleisch, Milchalternativen und Snackprodukten im Einzel- und Gastronomiebereich unterstützt das Marktwachstum zusätzlich. Da die Verbraucherakzeptanz zunimmt, verzeichnet der südamerikanische Erbsenprotein-Markt weiterhin ein robustes Wachstum, angetrieben durch die steigende Nachfrage nach pflanzenorientierter Ernährung.

Steigende Nachfrage nach Clean-Label- und allergenfreien Produkten

Die steigende Nachfrage nach Clean-Label- und allergenfreien Produkten ist ein wesentlicher Treiber des südamerikanischen Erbsenprotein-Markts. Verbraucher fordern zunehmend Transparenz bei Lebensmittelzutaten und bevorzugen natürliche, minimal verarbeitete und leicht erkennbare Bestandteile. Erbsenprotein passt gut zu diesem Trend, da es pflanzenbasiert, nicht gentechnisch verändert, glutenfrei und frei von häufigen Allergenen wie Soja und Milchprodukten ist. Das wachsende Bewusstsein für Nahrungsmittelunverträglichkeiten und -empfindlichkeiten stärkt das Verbrauchervertrauen in erbsenproteinbasierte Formulierungen weiter. Lebensmittel- und Getränkehersteller nutzen diese Präferenz, indem sie Produkte einführen, die als sauber, nachhaltig und gesundheitsorientiert positioniert sind. Die Verlagerung hin zu einfachen Zutaten und Etikettentransparenz ist besonders stark unter städtischen und gesundheitsbewussten Bevölkerungsgruppen ausgeprägt. Infolgedessen beschleunigt die Clean-Label-Nachfrage weiterhin die Akzeptanz von Erbsenprotein in den funktionellen Lebensmittel- und Getränkesegmenten Südamerikas.

Steigende Popularität von Fleischersatzprodukten und pflanzenbasiertem Fleisch

Die steigende Popularität von Fleischersatzprodukten und pflanzenbasiertem Fleisch ist ein wesentlicher Treiber des südamerikanischen Erbsenprotein-Markts. Die wachsende Verbraucherpräferenz für gesündere, nachhaltigere und ethischere Ernährungsoptionen beschleunigt den Wandel weg von traditionellen tierischen Produkten. Erbsenprotein hat sich aufgrund seines hohen Proteingehalts, seines neutralen Geschmacks und seiner funktionellen Flexibilität als bevorzugte Zutat für pflanzenbasiertes Fleisch etabliert. In Argentinien, wo die Dominanz der Viehwirtschaft hohe Maßstäbe an die sensorische Qualität setzt, schaffen wirtschaftliche Belastungen Möglichkeiten für erschwingliche pflanzenbasierte Alternativen, die die Preise für Premium-Rindfleisch unterbieten. Unterdessen ermöglichte NotCos rechtlicher Sieg in Chile im Jahr 2024 die Aufhebung von Kennzeichnungsbeschränkungen, was eine klarere Vermarktung der Vorteile pflanzenbasierter Produkte erlaubt und das Kategoriewachstum beschleunigt [3]Quelle: Good Food Institute, „Protein neu denken”, gfi.org. Regionale Lebensmittelhersteller erweitern ihr Portfolio, um der steigenden Nachfrage von veganen und flexitarischen Verbrauchern gerecht zu werden. Insgesamt treiben technologische Fortschritte, unterstützende politische Veränderungen und Erschwinglichkeitsfaktoren die Expansion des südamerikanischen Erbsenprotein-Markts weiter voran.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten der Erbsenprotein-Extraktion | -1.1% | Brasilien, Argentinien, mit importabhängigen Lieferketten, die den Kostendruck verstärken | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von rohen Erbsen in bestimmten Regionen | -0.8% | Brasilien, Chile, Peru, mit Argentinien als primärem regionalem Lieferanten | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturherausforderungen bei Produktformulierungen | -0.7% | Brasilien, Argentinien, Chile, was die Verbraucherakzeptanz in traditionellen Lebensmittelkategorien beeinträchtigt | Kurzfristig (≤ 2 Jahre) |

| Mangelndes Bewusstsein und Kenntnisse über Erbsenprotein in einigen Märkten | -0.6% | Peru, Paraguay, Bolivien und ländliche Gebiete in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten der Erbsenprotein-Extraktion

Hohe Produktionskosten im Zusammenhang mit der Erbsenprotein-Extraktion stellen eine erhebliche Einschränkung für den südamerikanischen Erbsenprotein-Markt dar. Der Extraktions- und Isolierungsprozess umfasst komplexe Technologien wie die Nassfraktionierung, die einen erheblichen Energieeinsatz und spezielle Ausrüstung erfordern. Die begrenzte regionale Verarbeitungsinfrastruktur erhöht die Betriebskosten zusätzlich und macht lokal produziertes Erbsenprotein weniger wettbewerbsfähig im Vergleich zu importierten oder alternativen Pflanzenproteinen. Schwankende Rohstoffpreise und Lieferkettenmängel tragen ebenfalls zum Kostendruck bei. Diese hohen Produktionskosten schlagen sich häufig in höheren Preisen für Endprodukte nieder und schränken die Erschwinglichkeit für Massenmarktkonsumenten ein. Kleine und mittelgroße Lebensmittelhersteller stehen vor zusätzlichen Herausforderungen bei der Produktionsskalierung aufgrund kapitalintensiver Verarbeitungsanforderungen. Infolgedessen beschränken Kosteneinschränkungen weiterhin die breitere Verbreitung und Wettbewerbsfähigkeit von Erbsenprotein innerhalb des pflanzenbasierten Proteinmarkts Südamerikas.

Geschmacks- und Texturherausforderungen bei Produktformulierungen

Geschmacks- und Texturherausforderungen bei Produktformulierungen bleiben ein wesentliches Hemmnis für den südamerikanischen Erbsenprotein-Markt. Erbsenprotein verleiht häufig einen charakteristischen erdigen oder bohnigen Geschmack, der die sensorische Attraktivität pflanzenbasierter Lebensmittel und Getränke beeinträchtigen kann. Es bereitet auch Schwierigkeiten, eine wünschenswerte Textur und ein Mundgefühl zu erzielen, das mit tierischen Produkten vergleichbar ist, insbesondere bei Fleisch- und Milchalternativen. Diese Einschränkungen können die Verbraucherakzeptanz hemmen, insbesondere in Märkten wie Argentinien und Brasilien, wo die Geschmackserwartungen hoch sind. Hersteller sehen sich mit steigenden Forschungs- und Entwicklungskosten konfrontiert, um Geschmacksmaskierung, Texturverbesserung und Produktkonsistenz zu verbessern. Obwohl Fortschritte bei Verarbeitungstechnologien diese Probleme angehen, sind Lösungen noch kostspielig und noch nicht weit verbreitet. Infolgedessen schränken sensorische Herausforderungen die großflächige Akzeptanz von Erbsenprotein in verschiedenen Lebensmittelformulierungen in Südamerika weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate führen in der Reinheit, texturierte Formen gewinnen bei Fleischalternativen an Bedeutung

Erbsenproteinisolate hatten im Jahr 2025 mit 52,96 % den größten Marktanteil im südamerikanischen Erbsenprotein-Markt. Diese Dominanz ist größtenteils auf ihren hohen Proteingehalt von 80–85 % zurückzuführen, der gut zu den strengen Formulierungsanforderungen in wichtigen Anwendungsbereichen wie Sporternährung, Säuglingsnahrung und Milchalternativen passt. Diese Sektoren priorisieren nicht nur den Nährwert, sondern auch die funktionale Leistung und das Clean-Label, in denen Erbsenproteinisolate hervorragen. Ihre Vielseitigkeit und die Fähigkeit, Stabilität und Textur zu erhalten, machen sie zur bevorzugten Wahl der Hersteller. Darüber hinaus stärkt das wachsende Verbraucherbewusstsein für pflanzenbasierte Proteine und allergenfreie Optionen die führende Position der Erbsenproteinisolate weiter.

Hydrolysierte und texturierte Erbsenproteinformen stellen die am schnellsten wachsenden Segmente innerhalb des Markts dar und sollen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate von 8,54 % wachsen. Dieses rasante Wachstum wird durch die steigende Nachfrage nach verbesserten funktionellen Eigenschaften wie verbesserter Löslichkeit, leichterer Verdaulichkeit und besserem Mundgefühl angetrieben, die diese Formen bieten. Hydrolysierte Proteine sind aufgrund ihrer überlegenen Bioverfügbarkeit besonders in spezialisierten Ernährungsprodukten wie Sportzusätzen und Säuglingsnahrung gefragt. Texturiertes Erbsenprotein bedient den Fleischersatzmarkt, indem es eine wünschenswerte Textur und Struktur bietet und so den Wandel hin zu pflanzenbasierter Ernährung unterstützt. Marktteilnehmer investieren intensiv in Forschung und Entwicklung, um diese Formen zu optimieren und den sich verändernden Verbraucherpräferenzen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffenheit: Konventionell dominiert, Bio expandiert aufgrund von Clean-Label-Anforderungen

Konventionelles Erbsenprotein dominierte den südamerikanischen Erbsenprotein-Markt mit einem Anteil von 88,92 % im Jahr 2025. Dieser erhebliche Vorsprung resultiert aus seinen gut etablierten Lieferketten, die eine konsistente Verfügbarkeit in der gesamten Region gewährleisten. Niedrigere Rohstoffkosten machen es besonders attraktiv für kostenbewusste Hersteller, die wettbewerbsfähige Preise erhalten möchten. Die breitere Verfügbarkeit konventioneller Produkte positioniert sie als Standardwahl für die Großserienproduktion in verschiedenen Anwendungen. Hersteller profitieren von zuverlässiger Beschaffung ohne die Komplexitäten der Zertifizierungsprozesse. Insgesamt festigen diese Vorteile die etablierte Rolle des konventionellen Erbsenproteins bei der Erfüllung der Anforderungen des Massenmarkts.

Bio-Erbsenprotein entwickelt sich zum am schnellsten wachsenden Segment und soll bis 2031 jährlich um 7,93 % wachsen. Dieses Wachstum wird durch steigende Clean-Label-Anforderungen angetrieben, die transparente und natürliche Zutaten in Produktformulierungen priorisieren. Nachhaltigkeitsverpflichtungen des Einzelhandels bevorzugen zunehmend Bio-Zertifizierungen, um Umweltzielen zu entsprechen. Die Bereitschaft der Verbraucher, Aufschläge für zertifizierte Bio-Produkte zu zahlen, beschleunigt die Akzeptanz in Premium-Segmenten wie gesunden Lebensmitteln und pflanzenbasierten Alternativen. Das Segment profitiert von einem erhöhten Bewusstsein für nachhaltige landwirtschaftliche Praktiken inmitten globaler Ökologietrends. Diese Entwicklung unterstreicht das Potenzial von Bio-Erbsenprotein, wertschöpfende Marktnischen zu erschließen, trotz seiner derzeit kleineren Basis.

Nach Endverbraucher: Lebensmittel und Getränke als Ankerpunkt der Nachfrage, Körperpflege im Aufschwung

Lebensmittel und Getränke dominierten den südamerikanischen Erbsenprotein-Markt und erfassten im Jahr 2025 62,74 % der Endverbrauchernachfrage. Diese führende Position wird durch wichtige Anwendungen wie Milchalternativen, Fleischersatzprodukte, Backwaren und Sporternährung gestützt. Das hypoallergene Profil von Erbsenprotein macht es ideal für Verbraucher, die häufige Allergene wie Soja oder Milchprodukte meiden. Sein vollständiges Aminosäurespektrum liefert wesentliche Nährwerteigenschaften, die mit gesundheitsorientierten Formulierungen übereinstimmen. Hersteller nutzen diese Eigenschaften, um die Produktfunktionalität, Textur und den Proteingehalt in einem vielfältigen Angebot zu verbessern. Die etablierte Infrastruktur des Segments und der hohe Verbrauch festigen seine beherrschende Marktpräsenz weiter.

Körperpflege und Kosmetik stellen das am schnellsten wachsende Endverbrauchersegment dar und sollen bis 2031 jährlich um 8,41 % wachsen. Dieses rasante Wachstum ergibt sich daraus, dass Formulierer zunehmend Erbsenpeptide in innovative Produkte wie Anti-Aging-Seren und Haarpflegeprodukte einbauen. Diese Peptide ahmen die Eigenschaften von Keratin nach und bieten natürliche Stärkungs- und Reparaturvorteile für Haut und Haar. Die Verlagerung hin zu Clean-Beauty-Formulierungen begünstigt die pflanzenbasierten und nachhaltigen Eigenschaften von Erbsenprotein gegenüber synthetischen Alternativen. Die steigende Verbrauchernachfrage nach multifunktionellen, umweltfreundlichen Kosmetika beschleunigt die Akzeptanz in Premium-Beauty-Linien. Insgesamt unterstreicht die Entwicklung dieses Segments die wachsende Rolle von Erbsenprotein über Lebensmittel hinaus in hochwertigen Körperpflegeanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien hält die dominierende Position im südamerikanischen Erbsenprotein-Markt und hält im Jahr 2025 44,88 % des Marktanteils. Diese Führungsposition wird durch die umfangreiche Agrarinfrastruktur des Landes und die etablierten Verarbeitungskapazitäten für die Erbsenbeschaffung und -extraktion untermauert. Brasiliens große Bevölkerung und robuste Lebensmittelverarbeitungsindustrie treiben eine erhebliche Nachfrage in wichtigen Anwendungsbereichen wie Fleischersatzprodukten und Milchalternativen an. Das fortschrittliche Fertigungsökosystem des Landes unterstützt die Großserienproduktion und exportorientierte Lieferketten. Günstige Handelspolitik und die Nähe zu wichtigen Rohstofflieferanten festigen die Marktposition des Landes weiter. Insgesamt machen Brasiliens Größe und Effizienz es zum Eckpfeiler der regionalen Erbsenproteindynamik.

Peru entwickelt sich zur am schnellsten wachsenden Region und soll bis 2031 jährlich um 8,58 % wachsen und damit alle anderen südamerikanischen Länder übertreffen. Dieser Anstieg wird durch Limas schnell wachsende Mittelklasse angetrieben, deren steigende verfügbare Einkommen Premium-Ernährungstrends beflügeln. Die zunehmende Exposition gegenüber westlichen Ernährungsmustern fördert die Nachfrage nach Proteinergänzung und pflanzenbasierten Lebensmitteln unter städtischen Verbrauchern. Staatliche Initiativen zur Förderung gesunder Ernährung und nachhaltiger Landwirtschaft stärken das lokale Marktpotenzial. Investitionen in Verarbeitungsanlagen positionieren Peru, um wertschöpfende Segmente wie Sporternährung zu erschließen. Diese Entwicklung unterstreicht Perus Wandel von einem aufstrebenden zu einem wichtigen Akteur in der regionalen Erbsenproteinlandschaft.

Argentinien spielt im südamerikanischen Erbsenprotein-Markt durch seine starke Agrarbasis und die wachsende Akzeptanz in pflanzenbasierten Innovationen eine bedeutende Rolle. Als wichtiger Exporteur von Hülsenfrüchten nutzt das Land die lokale Erbsenproduktion für die inländische Verarbeitung und Formulierung. Die Urbanisierung in Buenos Aires und anderen Zentren steigert die Nachfrage nach Funktionsproteinen in Backwaren, Getränken und Fleischanalogen. Argentiniens Fokus auf Nachhaltigkeit stimmt mit globalen Clean-Label-Trends überein und unterstützt die Marktdurchdringung. Wettbewerbsfähige Produktionskosten ermöglichen die Expansion in Exportmärkte außerhalb Südamerikas. Dies positioniert Argentinien als beständigen Beitragszahler mit Potenzial für beschleunigtes Wachstum inmitten eines wachsenden Gesundheitsbewusstseins.

Regulatorisches Umfeld

Erbsenprotein, das in Südamerika für Anwendungen in Lebensmitteln und Getränken vermarktet wird, unterliegt nationalen Vorschriften für Lebensmittelzutaten und Kennzeichnung, wobei Brasilien und Argentinien viele der praktischen Compliance-Maßstäbe für die Region setzen. In Brasilien ist ANVISA die zentrale Behörde für die Lebensmittelregulierung, einschließlich der Markteintrittswege und der Compliance für Zutaten, die als neue Lebensmittel oder Zutaten positioniert werden (zum Beispiel über den im Rahmen von RDC 839/2023 geschaffenen Rahmen). Für Exporte nach Argentinien wird die Compliance üblicherweise anhand des Codigo Alimentario Argentino (CAA) bewertet, der von den nationalen Gesundheits- und Landwirtschaftsbehörden verwaltet wird und Anforderungen an Identitäts- und Qualitätsvorgaben sowie an die Etikettengestaltung vorgibt.

Für die MERCOSUR-Mitglieder (Argentinien, Brasilien, Paraguay, Uruguay) werden harmonisierte technische Anforderungen für Zusatzstoffe und verwandte Lebensmittelvorgaben durch Beschlüsse der Gemeinsamen Marktgruppe (GMC) umgesetzt, mit regelmäßigen Aktualisierungen wie RES GMC 022/2025 und RES GMC 003/2025. Diese Harmonisierung unterstützt den grenzüberschreitenden Verkehr von Fertigprodukten und Zutaten, während sich auch die Kennzeichnungsvorschriften an die Kommunikation und Nomenklatur pflanzlicher Produkte anpassen. Dies verschiebt den Schwerpunkt auf klare, vorschriftskonforme Bezeichnungen und Allergeninformationen auf Verpackungen, die für mehrere südamerikanische Märkte bestimmt sind.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette umfasst die Beschaffung von Rohstoff-Erbsen (einschließlich Importen und regionaler Hülsenfrüchteversorgung), die Primärverarbeitung (Vermahlung zu Mehl oder Grieß), die Proteinverarbeitung (Fraktionierung zu Konzentraten und Isolaten sowie Texturierung oder Hydrolyse), die Formulierung zu Endprodukten (Lebensmittel und Getränke, Nahrungsergänzungsmittel und Körperpflege) sowie den Vertrieb über Zutatenhändler und Direktverkauf an Hersteller. Brasilien bleibt als Nachfrageanker strukturell importabhängig bei Erbsen und bei hochreinen Erbsenprotein-Formaten, was das Risiko von Wechselkursschwankungen und Vorlaufzeiten im Seefrachtverkehr erhöht. Diese Dynamik verstärkt die Rolle multinationaler Lieferanten neben regionalen Verarbeitern, die sich auf die Extrusion und Konzentrate von Pflanzenprotein konzentrieren.

Argentinien ist ein entscheidender Knotenpunkt für Landwirtschaft und Handel in der Kette, einschließlich der Exportfähigkeiten für Hülsenfrüchte, die durch die von SENASA geleitete phytosanitäre Zugangsarbeit unterstützt werden, während Brasilien und Argentinien die wichtigsten regionalen Verarbeitungscluster entlang wichtiger Industriekorridore beherbergen. Logistik und Lagerung bleiben limitierende Faktoren für Pulver und fertige Zutaten, einschließlich der Verfügbarkeit von Kühl- und Trockenlagerung sowie der Zuverlässigkeit der Häfen in sekundären Märkten. Neue Infrastruktur wie der Megapuerto Chancay in Peru, dessen Betrieb im November 2024 aufgenommen wurde, verbessert die Konnektivität nach Asien und hilft der Region, an globalen Hülsenfrucht- und Zutatenströmen teilzunehmen, statt sich nur auf die Inlandsverteilung zu verlassen.

Wettbewerbslandschaft

Der südamerikanische Erbsenprotein-Markt weist eine moderate Fragmentierung auf, bei der eine Handvoll globaler Zutatenkonzerne eine erhebliche Kontrolle über die Kerngeschäfte ausüben. Unternehmen wie Roquette, Ingredion, ADM und Cargill dominieren durch ihre erheblichen Investitionen in Extraktionsanlagen, die strategisch in Schlüsselländern wie Brasilien und Argentinien angesiedelt sind. Diese Akteure nutzen Skaleneffekte, um hochreine Isolate und texturierte Proteine zu wettbewerbsfähigen Kosten zu produzieren. Ihre etablierte Präsenz gewährleistet eine zuverlässige Versorgung der wichtigsten Lebensmittel- und Getränkehersteller in der gesamten Region. Diese Konzentration erlaubt es ihnen, Preisdynamiken und Innovationszeitpläne effektiv zu bestimmen.

Diese Konzerne zeichnen sich durch Vertriebsnetzwerke aus, die den gesamten Kontinent umspannen und eine nahtlose Logistik von den Verarbeitungsanlagen zu den Endverbrauchern in städtischen Zentren wie São Paulo und Lima gewährleisten. Fortschrittliche Kühlkettenkapazitäten minimieren den Verderb und erhalten die Produktintegrität während des Transports, ein entscheidender Vorteil in Regionen mit unterschiedlicher Infrastruktur. Ihre globalen Beschaffungsstrategien sichern eine konsistente Erbsenbeschaffung trotz saisonaler Schwankungen oder Versorgungsunterbrechungen. Technische Serviceteams bieten maßgeschneiderte Formulierungsunterstützung und helfen Kunden, Erbsenproteine in verschiedene Anwendungen von Fleischanalogen bis hin zu Kosmetika zu integrieren. Solche umfassenden Service-Ökosysteme schaffen hohe Markteintrittsbarrieren für Neueinsteiger, die Marktanteile anstreben.

Kleinere regionale Akteure stehen vor erheblichen Herausforderungen bei der Replikation dieser Fähigkeiten und sind häufig auf Nischensegmente wie lokale Backwaren oder Tierfutteranwendungen beschränkt. Mangelndes Kapital für großskalige Extraktionstechnologie beschränkt ihre Produktion auf einfache Konzentrate statt auf Premium-Isolate. Diese Unternehmen kämpfen mit inkonsistenter Rohstoffverfügbarkeit und begrenzten Forschungs- und Entwicklungsressourcen für funktionale Verbesserungen. Obwohl sie durch lokalisierte Aromen oder Bio-Varianten zur Marktvielfalt beitragen, bleibt ihr Wachstum durch die überlegene Größe und das Fachwissen der etablierten Anbieter begrenzt. Insgesamt begünstigt diese Landschaft eine Konsolidierung, wobei globale Marktführer durch Partnerschaften und Kapazitätserweiterungen zu expandieren gedenken.

Marktführer der Erbsenprotein-Industrie in Südamerika

Cargill, Incorporated

Ingredion Incorporated

Glanbia plc

Archer-Daniels-Midland Company

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht darin, importiertes hochreines Erbsenprotein durch lokal produziertes Material zu ersetzen, insbesondere Isolate, die Premium-Formulierungen in der Sporternährung, bei pflanzlichen Milchalternativen und pflanzlichem Fleischersatz unterstützen. Der Marktkontext deutet auf eine anhaltende Versorgungslücke hin: Brasilien ist für einen großen Teil seines Erbsenbedarfs auf Importe angewiesen, während die kommerzielle Produktion von Erbsenproteinisolat im Inland als minimal bis nicht vorhanden beschrieben wird. Dies schafft Raum für Investitionen in Fraktionierungs- und Reinigungskapazitäten in Brasilien und Argentinien, um Vorlaufzeit und Wechselkursrisiken für regionale Hersteller zu reduzieren.

Die Verbesserung der Produktleistung ist ein weiterer umsetzbarer Freiraum, insbesondere für Getränke- und Riegelanwendungen, bei denen Fehlaromen und Stabilität wiederkehrende Formulierungshürden darstellen. Angewandte Forschung in Brasilien, zum Beispiel Arbeiten an der UNICAMP, die eine verbesserte Löslichkeit und reduzierte Fehlaromen durch Hitzebehandlung in Kombination mit Konjugation mittels Guarana-Extrakt zeigen, weist einen Weg zu differenzierten Zutatensystemen, die auf den lokalen Konsum pflanzlicher Getränke zugeschnitten sind. Auch gezielte F&E-Unterstützung für Alternativproteine in Brasilien scheint aktiv zu sein, einschließlich der Matching-Fund-Vereinbarung vom Oktober 2024 zwischen einer staatlichen Forschungsförderstiftung und GFI Brazil, die eine Pilotpipeline für die regionale Zutatenentwicklung und Anwendungsunterstützung für Hersteller von Lebensmitteln und Getränken fördert.

Aktuelle Branchenentwicklungen

- Mai 2026: ADM stellte acht neue Zutatenlösungen auf Basis von Soja und Erbsen vor, einschließlich Erbsenmehl, um die Formulierungsoptionen in Anwendungen wie Backwaren, Getreideprodukten und Teigen zu erweitern. Die Einführung erweitert das regionale Instrumentarium für die Anreicherung mit Pflanzenprotein und gibt Herstellern mehr Auswahlmöglichkeiten, um Kosten, Funktionalität und Kennzeichnungspositionierung auszubalancieren.

- März 2026: Ingredion führte VITESSENCE Pea 100 HD ein, ein Erbsenprotein, das zur Verbesserung von Textur, Weichheit und Stabilität in kaltgepressten Nahrungsergänzungs- und Sportriegeln entwickelt wurde. Dieses anwendungsspezifische Erbsenprotein unterstützt schnellere Reformulierungszyklen für Marken, die auf proteinreichere Snackformate in modernen Einzelhandelskanälen zielen.

- Oktober 2024: Axiom Foods erhielt die Non-GMO-Project-Zertifizierung für seine Erbsenproteinisolate, die aus nordamerikanischen Erbsen stammen und in seiner Anlage in Kalifornien verarbeitet werden. Die Zertifizierung unterstützt sauberere Kennzeichnungsaussagen für südamerikanische Kunden, die importierte Isolate verwenden, und stärkt die Glaubwürdigkeit der Lieferanten in Segmenten, die eine Non-GMO-Positionierung priorisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt definiert als der Wert von Erbsenprotein-Zutaten, die in Südamerika verkauft werden, gemessen an dem Punkt, an dem sie für den Einsatz in Lebensmitteln, Getränken, Ernährung, Futtermitteln und anderen nachgelagerten Formulierungen bereitgestellt werden.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind fertige Verbraucherprodukte, bei denen Erbsenprotein nur eine von mehreren Zutaten ist, sowie der Anbau von Erbsen oder ganze Erbsen, die als Rohstoff gehandelt werden.

Übersicht der Segmentierung

- Nach Form

- Konzentrate

- Isolate

- Texturierte/Hydrolysierte

- Nach Beschaffenheit

- Konventionell

- Bio

- Endverbraucher

- Lebensmittel und Getränke

- Backwaren

- Getränke

- Frühstückszerealien

- Würzmittel / Saucen

- Milch und Milchalternativen

- Fleisch / Geflügel / Meeresfrüchte und Alternativen

- Verzehrfertige / Kochfertige Mahlzeiten

- Snacks

- Tierfutter

- Nahrungsergänzungsmittel

- Babynahrung und Säuglingsnahrung

- Ernährung für ältere Menschen und medizinische Ernährung

- Sport- / Leistungsernährung

- Körperpflege und Kosmetik

- Lebensmittel und Getränke

- Nach Land

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Nachfragepool für Erbsenprotein in ganz Südamerika abzubilden und realistische Leitplanken für Volumen und Preisgestaltung festzulegen. Wir stützten uns auf öffentliche Quellen wie nationale Handels- und Zollstatistiken, Landwirtschafts- und Lebensmittelindustrieministerien, FAO-Datensätze sowie Lebensmittelstandards oder Kennzeichnungsrichtlinien, die von Regulierungsbehörden in wichtigen Ländern veröffentlicht wurden.

Um das Modell in der Praxis nutzbar zu machen, wurden sekundäre Eingaben auch aus Unternehmensberichten, Investorenpräsentationen, Verbandswebsites und glaubwürdiger Berichterstattung gezogen, die Kapazitätserweiterungen, neue Produkteinführungen und Importabhängigkeit kennzeichnet. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Import-Export-Aufzeichnungen auf Sendungsebene verwendet, um die Lieferantenpräsenz und Handelsströme abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde durchgeführt, um Annahmen zu Akzeptanz und Preisgestaltung mit Personen zu überprüfen, die Erbsenprotein in der Region kaufen, formulieren, vertreiben oder verkaufen, sowie mit Experten, die die Nachfrage nach Zutaten in Brasilien, Argentinien, Chile, Peru und dem Rest Südamerikas verfolgen. Das Feedback half uns zu bestätigen, welche Formen tatsächlich in verschiedenen Anwendungen verwendet werden und wie schnell Kunden zwischen Erbsenprotein und anderen Pflanzenproteinen wechseln, und half auch, Lücken zu schließen, in denen öffentliche Datensätze Erbsenprotein nicht klar ausweisen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down- und Bottom-Up-Ansatz erstellt, wobei der Hauptaufbau aus einer Top-Down-Rekonstruktion der südamerikanischen Zutatennachfrage basierend auf Verbrauchssignalen auf Anwendungsebene und der Handelsverfügbarkeit von Erbsenderivaten stammt. Die Gesamtsummen wurden dann mit selektiven Bottom-Up-Näherungen überprüft, wie Lieferanten- und Importeur-Aggregationen, Stichprobenpreisen pro kg nach Form und Volumen-Plausibilitätsprüfungen nach wichtigen Endverwendungen, und die endgültigen Zahlen wurden nur angepasst, wenn mehrere Prüfungen in dieselbe Richtung wiesen.

Zu den Eingaben, die das Modell prägten, gehörten zum Beispiel die Importabhängigkeit auf Länderebene für Erbsen und Erbsenzutaten, die Aufteilung zwischen Isolaten, Konzentraten und texturierten oder hydrolysierten Formaten, Verwendungsraten in Lebensmittel- und Getränkeformulierungen, beobachtete Preisspannen nach Form und das Tempo der Einführung pflanzlicher Produkte, das die Zutatennachfrage vorzieht. Wo Details auf Unternehmensebene nicht sichtbar waren, wurden Lücken durch die Verwendung von Proxy-Verhältnissen aus vergleichbaren Anwendungen behandelt und die implizierten Volumina anschließend mit Interviewfeedback erneut validiert.

Prognosen wurden mithilfe von Szenarioanalysen entwickelt, unterstützt durch einfache Trendmodelle für die stabilsten Treiber, und die Szenarien wurden auf das abgestimmt, was Primärbefragte in Bezug auf Akzeptanz, Preisentwicklung und Substitutionstrends in den nächsten Jahren erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, sodass die endgültige Zahl nicht von einem einzigen Datensatz oder einer einzigen Interviewmeinung abhängt. Die Ergebnisse werden mit unabhängigen Signalen wie Handelsbewegungen, Preisrichtung nach Form und Wachstumsindikatoren nach Anwendung verglichen, und Anomalien werden anschließend in einer zweiten Analystenprüfung vor der Freigabe überprüft.

Die Studie wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, wie eine größere Kapazitätserweiterung, ein sprunghafter Wandel bei den Importströmen oder eine starke Preisverschiebung bei wichtigen Inputs. Kurz vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die neuesten marktbewegenden Informationen in den veröffentlichten Zahlen berücksichtigt sind.

Die Marktgröße von Mordor Intelligence für Erbsenprotein in Südamerika im Vergleich zu anderen veröffentlichten Schätzungen

Verschiedene veröffentlichte Marktgrößen für Erbsenprotein in Südamerika können weit voneinander abweichen, da Unternehmen nicht immer dieselben Dinge zählen und außerdem von unterschiedlichen Jahren, Währungen und Preispunkten ausgehen. Abweichungen entstehen in der Regel dadurch, was als Markteinheit behandelt wird (Zutatenumsätze versus Fertiglebensmittel), wie die Geografie gruppiert wird und ob die Schätzung auf Nachfrageindikatoren oder auf breiten Kategoriebenchmarks basiert.

Einige externe Schätzungen fassen Lateinamerika in einem Pool zusammen und vermischen möglicherweise auch Erbsenprotein mit verwandten Erbsen-basierten Zutaten in einer Weise, die die angegebene Gesamtsumme erhöht. Bei Mordor Intelligence werden nur Erbsenprotein-Zutaten in Südamerika erfasst, und die Werte werden vor der Finalisierung der Gesamtsummen mit formbezogenen Preisen und anwendungsbezogenen Nachfragesignalen abgeglichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 380,34 Mio. USD (2025) | |

| Regionale Unternehmensberatung A | 198,27 Mio. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Erfassung des Zutatenwerts, und die Definition wird eher als extrahiertes Erbsenproteinpulver dargestellt, ohne die Gesamtsummen klar an länderspezifische Endverbrauchsnachfragesignale anzugleichen. |

| Branchenforschungsgruppe B | 122,89 Mio. USD (2024) | Erstellt die Zahl auf Ebene Lateinamerikas und meldet dann eine regionale Gesamtsumme, die durch Annahmen zum Ländermix geprägt sein kann, und der Umfang kann je nachdem variieren, ob Hydrolysate und texturierte Formate vollständig als Erbsenprotein gezählt werden. |

Über die drei Zahlen hinweg erklärt sich die Streuung hauptsächlich durch die Wahl des Jahres, die regionale Gruppierung und wie eng das Modell mit der Anwendungsnachfrage und formbezogenen Preisgestaltung verknüpft ist. Indem der Umfang auf Erbsenprotein-Zutaten in Südamerika beschränkt bleibt und die Gesamtsummen anschließend gegen mehrere praktische Signale überprüft werden, bleibt die endgültige Schätzung für Planungs- und Investitionsentscheidungen leichter nachvollziehbar und interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird die südamerikanische Erbsenprotein-Kategorie bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 USD 574,83 Millionen auf einem CAGR-Kurs von 7,12 % erreicht.

Welche Form führt derzeit die Verkäufe an?

Isolate halten einen Anteil von 52,96 % aufgrund ihrer 80–85 % Reinheit und Formulierungsflexibilität.

Welches Land weist die schnellste Wachstumsprognose auf?

Peru soll mit einer CAGR von 8,58 % wachsen, dank einer wachsenden Mittelklasse und zunehmender Präsenz im Einzelhandel.

Warum gewinnen Bio-Varianten an Aufmerksamkeit?

Clean-Label-Anforderungen und steigende Nachhaltigkeitsprioritäten treiben die Nachfrage nach Bio-Erbsenprotein mit einer CAGR von 7,93 % an.

Welche Endanwendung weist die höchste Wachstumsrate auf?

Körperpflege und Kosmetik führen mit einer CAGR von 8,41 %, da Erbsenpeptide in Haarpflege- und Hautpflegeprodukten an Popularität gewinnen.

Seite zuletzt aktualisiert am: