テクスチャード エンドウ豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

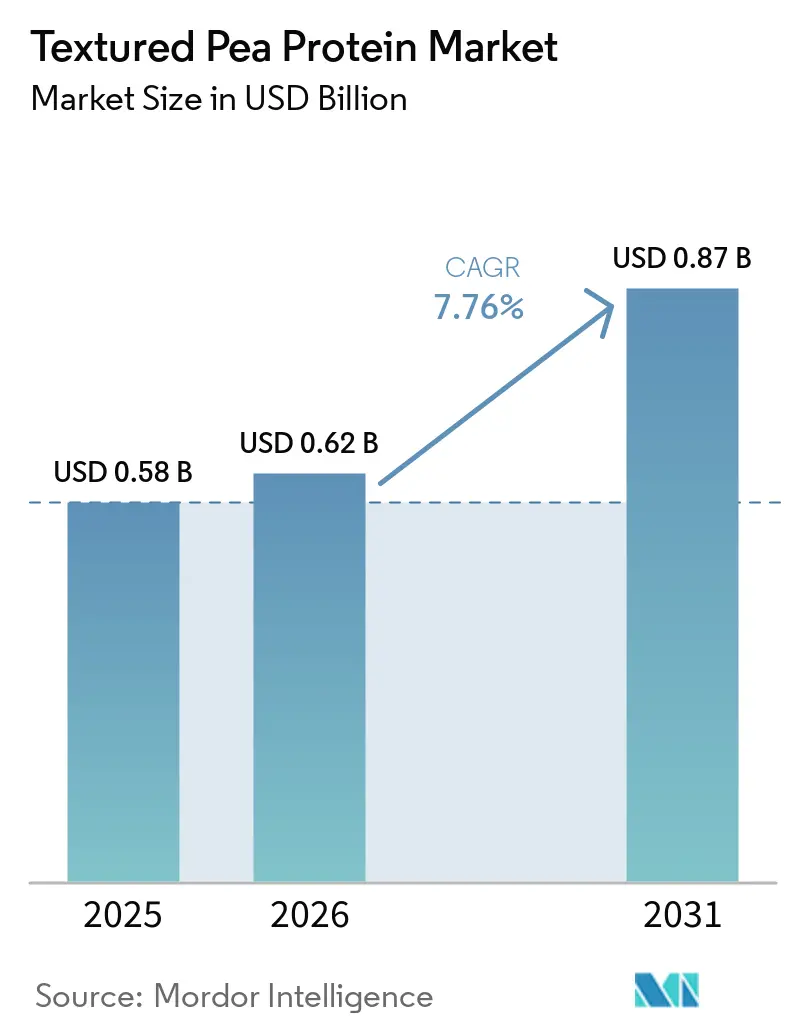

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 0.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

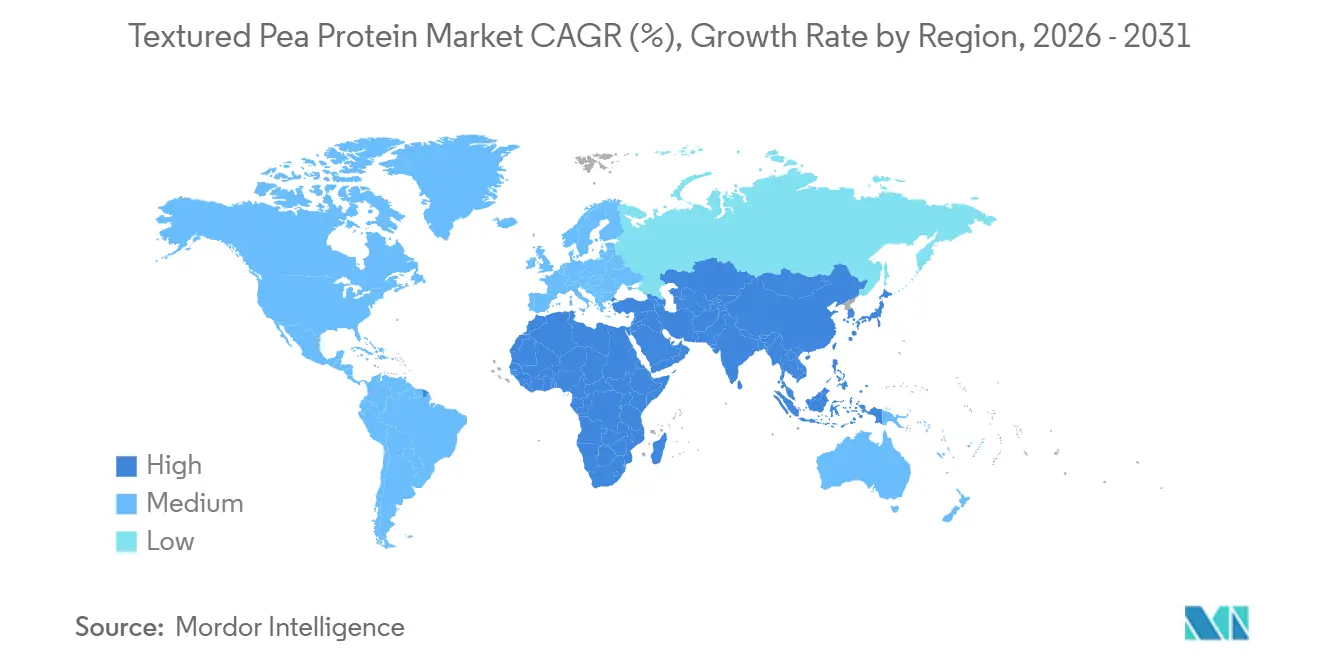

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクスチャード エンドウ豆タンパク質市場分析

テクスチャード エンドウ豆タンパク質市場規模は2025年に5億8,000万米ドルと評価され、2026年の6億2,000万米ドルから2031年には8億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.76%です。多国籍食品グループによる脱炭素化公約の継続、北米および欧州のプロセッサーに有利な貿易障壁の拡大、高水分押出ラインの急速な規模拡大が相まって、テクスチャード エンドウ豆タンパク質市場は持続的な中一桁台の成長に向かっています。黄エンドウ豆は2025年を通じてコストリーダーシップを維持した一方、緑エンドウ豆品種はその穏やかな風味によりオーガニックチャネルでプレミアムな地位を獲得しつつあります。形態の好みは二極化しており、パウダーは依然として大量食品製造で主流を占めていますが、チャンクおよびミンスはすぐに使用できる肉類似品を求めるクイックサービスチェーンからの需要を着実に獲得しています。地域的には、北米が中国からの輸入品に対する国内アンチダンピング関税の恩恵を受けており、アジア太平洋地域は付加価値の現地化に向けた設備投資を加速させています。競争の激しさは中程度であり、上位5社のサプライヤーは複数年の原材料契約を締結できますが、天候による価格変動やソラマメ分離物を商業化する新規参入者に対して脆弱な状態が続いています。

主要レポートのポイント

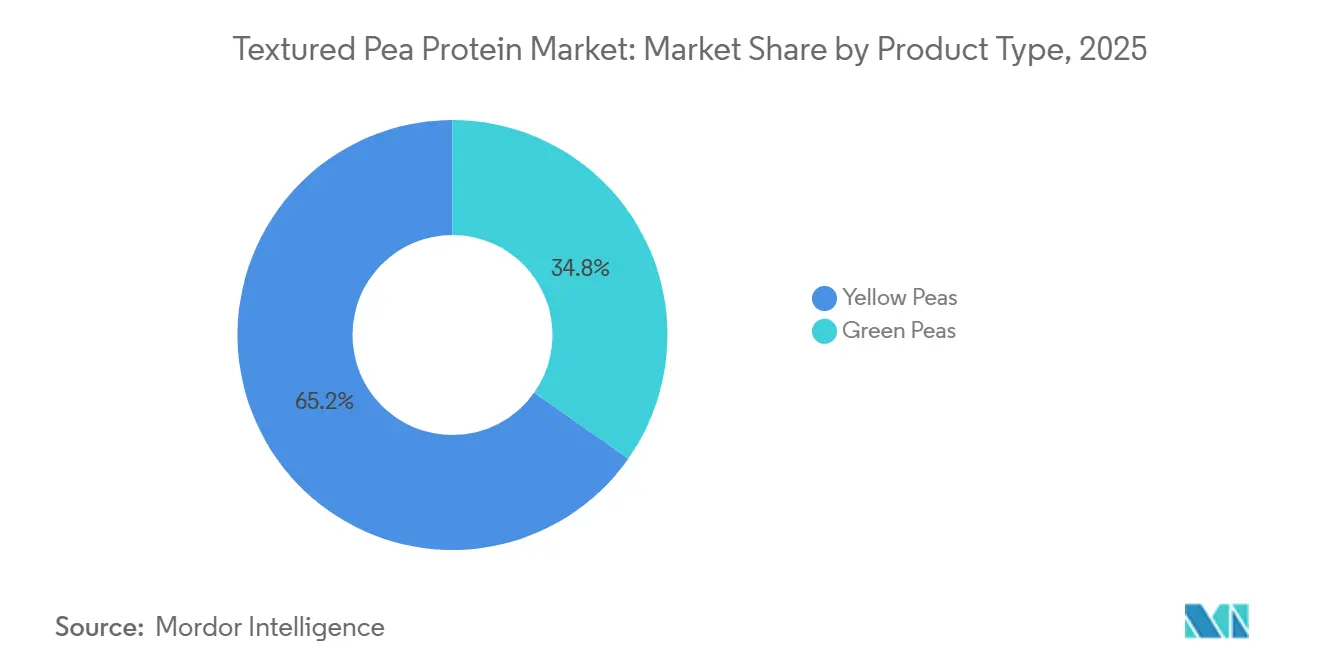

- 製品タイプ別では、黄エンドウ豆が2025年の収益の65.23%を占め、緑エンドウ豆は2031年までに8.23%のCAGRで拡大する見込みであり、カテゴリー内で最も高い成長率となっています。

- 形態別では、パウダーが2025年に60.21%のシェアを占め、チャンクおよびミンスが2026年~2031年にかけて9.02%のCAGRで成長をリードしています。

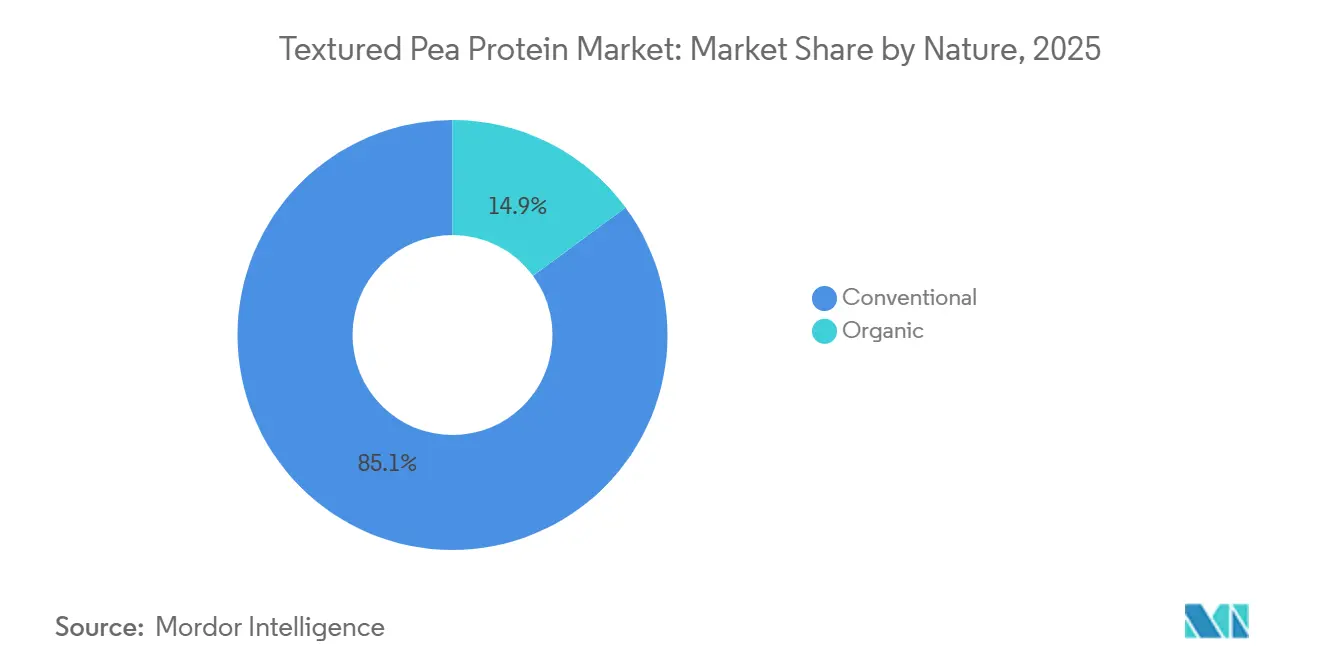

- 性質別では、従来型品種が2025年の数量の85.11%を供給しており、オーガニック製品は8.13%のCAGRで増加する見込みです。

- 用途別では、食品・飲料が2025年の収益の57.43%を占め、動物用食品は7.65%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の世界販売の38.67%を占めていますが、アジア太平洋地域は2031年までに8.21%という最も高い地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテクスチャード エンドウ豆タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性肉代替品に対する需要の増加 | +1.8% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| クリーンラベルおよびアレルゲンフリー製品に対する嗜好の高まり | +1.2% | 北米、欧州、および都市部のアジア太平洋 | 長期(4年以上) |

| 主要メーカーによる押出生産能力の拡大 | +1.5% | 北米、欧州、および中国 | 短期(2年以内) |

| 北米および欧州全体でのプライベートブランド製品の採用拡大 | +0.9% | 北米および西欧 | 中期(2~4年) |

| アジアにおける高水分押出技術の利用増加 | +1.0% | 中国、インド、日本、東南アジアへの波及 | 中期(2~4年) |

| 企業のスコープ3排出削減目標によるエンドウ豆ベースの配合支援 | +0.8% | 多国籍食品企業が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性肉代替品に対する需要の増加

クイックサービスチェーンおよび小売食料品店は、エンドウ豆タンパク質を中心に統合しつつあります。これは、大豆や小麦グルテンに必要なトップ8アレルゲン表示を引き起こすことなく、結合性、保水性、熱安定性という機能的な三要素を提供するためです。肉類似品の配合では現在、テクスチャード エンドウ豆タンパク質を15%から25%メチルセルロースまたはコンニャクと混合し、鶏肉や牛肉の全筋肉を模倣した引き裂き可能な繊維を実現することが一般的となっており、これは第一世代のベジバーガーでは達成できなかった技術的な閾値です。この変化は定量化可能であり、PURISは2025年後半にオーガニック ピープロテイン 2.0を商業化し、植物性ソーセージケーシング向けにUSDAオーガニックと高ゲル強度の両方の仕様を必要とするブランドをターゲットにしました。規制上の追い風が採用を後押ししており、欧州食品安全機関はエンドウ豆タンパク質を新規食品のポジティブリストに維持し、ソラマメやルピナス分離物の市場遅延を引き起こす市販前承認の負担を免除しています。この規制上の明確さは、感覚的なギャップが残る中でも、R&D予算をエンドウ豆中心のプラットフォームに向けさせています。

クリーンラベルおよびアレルゲンフリー製品に対する嗜好の高まり

学校、病院、企業食堂などの機関購入者は、EU認定の14種類のアレルゲンを除外するよう調達仕様を書き直しており、この義務により大豆タンパク質分離物は入札の約30%で失格となり、エンドウ豆タンパク質がデフォルトの地位に引き上げられています。Ingredionが2024年10月に発売したVITESSENCE Pea 200 Dは、即席飲料への迅速な分散のために設計されており、Eナンバー添加物を含まない最小限の加工形態への転換を示す好例です。クリーンラベルの要請は抽出にまで及んでおり、NOW Sportsなどのオーガニック認証プロセッサーは30℃から45℃での低温水性抽出を採用し、天然タンパク質構造を保持し、非GMO認証取り消しを引き起こすヘキサン残留物を回避しています。ISO 22000やグローバル食品安全イニシアチブのベンチマークなどのコンプライアンスフレームワークは、特に小売業者が農場の入り口まで上流を監査する欧州のプライベートブランド契約において、必須条件となりつつあります。このダイナミクスは、黄エンドウ豆のロットを個々の圃場まで追跡できる垂直統合サプライヤーに有利に働いており、中堅の受託製造業者にはこの能力が欠けています。

主要メーカーによる押出生産能力の拡大

2025年には二軸スクリュー押出ラインへの資本投入が加速し、北米および欧州全体での累計発表投資額は3億米ドルを超えました。Ingredionが2024年11月にLantmännenと締結したパートナーシップは、2027年までに年間5万メートルトンの地元産黄エンドウ豆を加工するよう設計されたスウェーデンの施設に1億ユーロ(約1億800万米ドル)を投じるものであり、大西洋横断の輸送コスト変動からサプライチェーンを保護します。Axiom Foodsは2025年1月に北米の生産能力を2,000メートルトン超に拡大し、12ヶ月以内に能力を倍増させる計画を発表しました。これは、2026年2月の米国アンチダンピング関税により中国からの輸入品が経済的に成立しなくなったことへの直接的な対応です。50%から70%の水分と110℃から180℃のバレル温度で稼働する高水分押出は、動物の筋肉のせん断抵抗を再現する異方性繊維構造を生み出す技術的差別化要因です。Burcon NutraScience社は2025年6月にイリノイ州ゲールズバーグの施設を稼働させ、年間2万メートルトンのエンドウ豆タンパク質生産能力を追加し、ブランド肉代替スタートアップとの共同製造契約をターゲットにしています。

北米および欧州全体でのプライベートブランド製品の採用拡大

植物性タンパク質における小売プライベートブランドの浸透率は、2025年末までに西欧で42%、北米で38%に達しました。Tesco、Carrefour、Krogerなどの食料品店がナショナルブランドより20%から30%安い自社ブランドの肉類似品を発売したためです。これらのプログラムはプレミアムなチャンクよりもコスト効率の高いパウダー形態を優先しており、この調達パターンが押出形態のより速い成長にもかかわらず2025年のパウダーシェア60.21%を維持しました。欧州の受託製造業者であるOPW Ingredientsは、2025年にプライベートブランドのエンドウ豆タンパク質ブレンドの最小発注量を500キログラムと報告し、リードタイムはカスタム大豆タンパク質配合に必要な期間の半分である4週間に短縮されました。この変化は小売業者にとって利益率向上につながるものであり、プライベートブランドの植物性タンパク質では35%から40%の粗利益率を獲得できるのに対し、ブランド品では18%から22%にとどまります。これにより、最低コストのアレルゲンフリーベースとしてのテクスチャード エンドウ豆タンパク質に対する構造的な追い風が生まれています。認証要件は依然として厳格であり、Tescoはすべてのエンドウ豆タンパク質サプライヤーに英国小売コンソーシアムグローバルスタンダード監査を義務付けており、この基準は第三者認定を持たない小規模なアジアの輸出業者を除外しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 黄エンドウ豆サプライチェーンにおける価格変動 | -1.3% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| えぐみのある味のプロファイルに関連する風味および感覚的課題 | -1.1% | 西洋市場で最も顕著なグローバル | 中期(2~4年) |

| 中堅OEMメーカーにおけるテクスチャリング専門知識の不足 | -0.7% | アジア太平洋および新興市場 | 中期(2~4年) |

| ソラマメベースのTVP製品の台頭による競争激化 | -0.6% | 北米での早期採用を伴う欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

黄エンドウ豆サプライチェーンにおける価格変動

カナダの黄エンドウ豆のスポット価格は、中国がカナダの豆類輸入品に100%の報復関税を課した後、2025年1月から3月にかけて40%急騰しました。この貿易措置により年間120万メートルトンの需要が失われ、生産者は既に飽和状態にある北米および欧州市場に数量を振り向けることを余儀なくされました(カナダ統計局[1]出典:カナダ統計局、「主要畑作物の生産2025年」、statcan.gc.caによる)。乱高下はその後も続き、2025年6月までに価格は前年平均を25%下回る水準まで下落し、過剰在庫が加工チャネルに流入したことで、ピーク水準で先物契約を締結していたAGT Food and Ingredientsなどの垂直統合プレーヤーの利益率を圧迫しました。天候の変動がリスクを複合させており、サスカチュワン州の2024年の生育期には春霜により収量が18%減少し、2026年2月に米国のアンチダンピング関税(127%から286%の範囲)が中国からの輸入品を制限した時期に供給が逼迫しました。複数原産地の調達戦略を持たないプロセッサーは深刻なリスクにさらされており、北米産エンドウ豆への単一原産地依存は、作物年内に30%から50%のベーシスリスク変動にさらされます。これはプライベートブランド小売業者が価格調整によって吸収することを拒否する変動幅です。

えぐみのある味のプロファイルに関連する風味および感覚的課題

主にヘキサナール、ヘプタナール、リポキシゲナーゼ由来のアルデヒドからなるオフフレーバー化合物は、酵素的および熱的緩和技術にもかかわらず、主流消費者の受容に対する主要な障壁であり続けています。Roquetteが2026年2月に発売したNUTRALYS Pea 850Fは、ヘキサナール濃度を60%低減する独自の脱苦味ステップを組み込んでいますが、ブラインドテイストパネルでは依然としてエンドウ豆ベースのバーガーパティがマイコプロテインや大豆類似品を全体的な好みのスコアで下回っています。感覚的なギャップは、スパイスやうま味増強剤でえぐみを隠すことができない、最小限の味付けの用途、プレーンなプロテインシェイク、無味のチャンクで最も顕著です。Kerry Groupの2024年の特許出願(WO2024018028A1)は、エンドウ豆タンパク質脂肪代替エマルジョンに関するものであり、口当たりとオフフレーバー知覚のバランスをとるために7%から22%のタンパク質負荷を指定することで、この課題を認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:緑エンドウ豆がプレミアムな牽引力を獲得

緑エンドウ豆は2026年~2031年にかけて8.23%のCAGRで拡大すると予測されており、2025年の収益の65.23%を占める黄エンドウ豆を上回っています。この成長格差は、緑エンドウ豆の穏やかな風味プロファイルと高いクロロフィル含有量に起因しており、これらの特性はオーガニックおよびNon-GMOプロジェクト認証チャネルで15%から20%の価格プレミアムをもたらします。Axiom Foodsが2026年3月に発売したVegotein N Neutralは、緑エンドウ豆由来の80%タンパク質分離物であり、即席飲料向けに中性の味のベースを求める飲料配合業者をターゲットにしています。黄エンドウ豆は残留する土臭さのためにこのセグメントで苦戦しています。黄エンドウ豆はコスト重視の用途において構造的な優位性を維持しており、高いデンプン含有量(緑品種の40%から43%に対して45%から50%)により押出チャンクでの結合性が向上し、動物性タンパク質を少なくとも20%下回る価格設定が必要なプライベートブランドの肉類似品のデフォルト選択肢となっています。規制コンプライアンスは均一であり、両品種ともFDAの一般的に安全と認められる(GRAS)ステータスおよびEU新規食品免除を満たしており、レンズ豆やひよこ豆などの代替豆類を妨げる承認遅延を排除しています。

オーガニック認証が製品タイプのダイナミクスを再形成しています。USDAオーガニック認証エンドウ豆タンパク質数量の62%を緑エンドウ豆が占めており、これはプレミアムポジショニングとの関連性および「よりクリーンな」加工に対する消費者の認識によって推進されています(USDA農業マーケティングサービス、「国家オーガニックプログラム」[2]出典:USDA農業マーケティングサービス、「国家オーガニックプログラム」、ams.usda.govによる)。製品タイプの分割は地理的でもあり、北米のプロセッサーはサスカチュワン州とモンタナ州の確立された作付面積のために黄エンドウ豆を好む一方、欧州のプレーヤーは地元原産地の好みを満たすためにフランスとポーランドから調達した緑エンドウ豆への多様化を進めています。品種改良の進歩がこのギャップを縮める可能性があり、Equinomが2022年から開発中の超高タンパク質黄エンドウ豆品種は、現在の23%から25%に対して28%から30%のタンパク質含有量を実現することを目指しており、機能性の向上を通じて緑エンドウ豆の感覚的な優位性を相殺する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:チャンクおよびミンスがフードサービス需要を獲得

チャンクおよびミンスは2026年~2031年にかけて9.02%のCAGRで成長すると予測されており、クイックサービスレストランやミールキットプロバイダーが追加のテクスチャリングを必要としないプラグアンドプレイ形態を優先するため、形態ベースのセグメントの中で最も高い成長率となっています。パウダーは2025年の形態ベース収益の60.21%を占め、コスト効率が決定的な調達基準となるベーカリー、飲料、プライベートブランド用途での汎用性に支えられています。チャンクおよびミンスの急増は高水分押出の技術的成熟を反映しており、プロセッサーはバレル温度、スクリュー速度、ダイジオメトリを調整することで、プルドポークやシュレッドチキンを再現する異方性繊維配向と40%から50%のせん断強度を達成できるようになっています。MGP Ingredientsは2025年第4四半期にProTerraテクスチャード エンドウ豆タンパク質を商業化し、冷凍惣菜での使用のために大手多国籍顧客との複数年契約を締結しました。これは押出チャンクが産業規模の一貫性要件を満たせることの実証です。

フレークはニッチな位置を占めており、視覚的な魅力とクランチ保持性のために朝食シリアルやグラノーラバーで好まれていますが、高い加工コストとほとんどの用途でパウダーに対する機能的優位性が限られているため、2025年の形態ベース数量の10%未満にとどまっています。Roquetteが2025年6月に発売したNUTRALYS T PEA 700XCは、プロテインバーへの低温押出に最適化されたフレークであり、的を絞ったイノベーションを示していますが、採用はコモディティパウダーより12%から15%高いコストプレミアムを吸収できるプレミアムスナックブランドに限定されています。規制上の考慮事項は形態全体で最小限であり、3つの形態すべてが同一のGRASおよび新規食品認可を共有しており、競争ダイナミクスは完全に機能性と価格に移行しています。チャンクおよびミンスの軌跡は二極化を示唆しており、パウダーはコスト主導の大量用途で主流を維持し、押出形態はテクスチャーの真正性がより高い原材料コストを正当化するマージンの高いフードサービスおよびブランド製品セグメントを獲得するでしょう。

性質別:オーガニック認証が最速の成長を牽引

オーガニックのテクスチャード エンドウ豆タンパク質は2026年~2031年にかけて8.13%のCAGRで拡大しており、機関調達の義務付けとUSDAオーガニックおよびEUオーガニック認証に対して25%から35%のプレミアムを支払う消費者の意欲に後押しされ、従来型品種の4.5%成長率のほぼ2倍となっています。従来型製品は2025年の性質ベース数量の85.11%を占め、そのコスト優位性と認証が性能上の利点をもたらさない主流の肉類似品用途に十分な機能性を反映しています。オーガニックプレミアムはトレーサビリティ要件によって正当化されており、認証プロセッサーは非GMO種子の調達、農薬不使用の栽培、農場から完成原材料までの分離取り扱いを文書化しなければならず、この遵守負担は中堅の受託製造業者の大部分を除外しています。NOW SportsおよびNutra Food Ingredientsはオーガニックポジショニングの典型例であり、欧州の小売監査を満たすISO 22000およびHACCP認証を持つ80%から85%のタンパク質分離物を提供しています。

オーガニックの成長軌跡は地理的に偏っており、2025年の認証オーガニックエンドウ豆タンパク質消費量の78%を北米と西欧が占めている一方、アジア太平洋地域は消費者意識の低さと断片化した認証インフラのために従来型製品が主流です。30℃から45℃での低温水性抽出は、天然タンパク質構造を保持するためにオーガニック品種の好ましい加工ルートであり、認証取り消しを引き起こすヘキサン残留物を回避し、クリーンラベルポジショニングと整合しています(食品工学ジャーナル)。従来型プロセッサーは規模の優位性を維持しており、Ingredionが2024年7月に発売したVITESSENCE Pea 100 HDは、アルカリ抽出を使用してオーガニック同等品より20%低いコストで85%のタンパク質純度を達成しており、認証が契約上義務付けられていない場合にプライベートブランド小売業者が受け入れるトレードオフです(Ingredion Incorporated)。性質ベースの分割は持続する可能性が高く、オーガニックがプレミアムチャネルを獲得し、従来型が数量主導のセグメントを支配するでしょう。ただし、EUのファームトゥフォーク持続可能性ラベリングなどの規制変更が主流製品に事実上のオーガニック要件を課す場合は例外です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:動物用食品が成長のフロンティアとして台頭

動物用食品用途は2026年~2031年にかけて7.65%のCAGRで成長すると予測されており、養殖業者やプレミアムペットフードブランドがコスト変動と持続可能性への圧力に対応するためにエンドウ豆タンパク質を魚粉や家禽副産物の代替として採用することで、最終用途セグメントの中で最も高い成長率となっています。食品・飲料は2025年の用途収益の57.43%を占め、肉代替品、ベーカリー強化、乳製品代替飲料に支えられていますが、セグメントの成熟と激しい価格競争が利益率を圧迫しています。動物用食品の中では、養殖飼料が最も高い成長サブセグメントを代表しており、エンドウ豆タンパク質濃縮物はティラピアやサーモンに対してバランスの取れたアミノ酸プロファイルで65%から70%の粗タンパク質を提供し、魚粉の30%から40%低いコストで飼料転換率を5%以内に抑えています。欧州の養殖業者が採用をリードしており、海洋資源の持続可能性を促進するために魚粉の配合量を制限するEU規制によって推進されています。

ペットフードは動物用食品成長の第二の柱であり、Lam Tak Industrialが供給するようなプレミアムブランドが穀物感受性を引き起こすことなく米国飼料検査官協会のタンパク質最低基準を満たすために、グレインフリーのドッグキブルに8%から12%のエンドウ豆タンパク質を配合しています。用途の変化は利益率向上につながっており、動物用食品の顧客は10%から15%低いタンパク質純度(人間用食品の80%から85%に対して60%から70%)とより緩やかな官能仕様を受け入れ、加工コストを削減し、低品質のエンドウ豆画分の対象市場を拡大しています。肉代替品および類似品は食品・飲料の最大サブセグメントであり続け、絶対的な数量を牽引していますが、第一世代製品に対する消費者の疲弊と2025年に不振な植物性ブランドを排除した小売業者のSKU合理化により、その6.5%のCAGRは市場全体を下回っています。朝食シリアル、スナック、乳製品代替品は合わせて食品・飲料数量の20%から25%を占め、強化役割においてテクスチャード エンドウ豆タンパク質に安定しているが低成長の販路を提供しています。

地域分析

2025年、北米は世界販売の38.67%に貢献しました。2026年2月から中国からの輸入品に最大286%の米国アンチダンピング関税が課されることで、PURISやAxiomなどの国内サプライヤーへの需要が向け直されています。2025年3月に導入された100%関税により中国市場から締め出されたカナダの生産者は、2025年第4四半期までに輸出量の40%を欧州に振り向けました。プライベートブランド製品は38%の浸透率を達成し、大量バッチ加工用途におけるパウダーの役割を強化しました。

大豆の使用を抑制し明確なアレルゲン表示を義務付けるクリーンラベル製品を促進する規制が、エンドウ豆タンパク質の採用増加を推進しています。さらに、スコープ3排出量の開示を義務付けるEUの企業持続可能性報告指令が、低炭素のエンドウ豆ベース原材料を優遇しています。BENEOのソラマメ分離物への5,000万ユーロの投資がエンドウ豆タンパク質の市場ポジションに挑戦する可能性がある一方、2027年に稼働予定のIngredionのスウェーデン押出施設は地元産黄エンドウ豆5万トンを加工します。このイニシアチブは原産地表示製品への需要を満たすだけでなく、そのような表示に関連する最大8%の価格プレミアムを活用します。

アジア太平洋地域は最も成長の速い市場として位置付けられており、2026年~2031年の期間に8.21%という堅調なCAGRが予測されています。中国のカナダ産エンドウ豆への報復関税が国内破砕施設への投資を加速させており、BIOWAYは低コストの押出機を活用して急速な能力拡大を可能にしています。インドでは、輸入濃縮物への30%関税の導入が少なくとも3つの押出プロジェクトの開発を促進しており、これらはすべて2027年までに操業開始が見込まれています。インド政府商務省によると、グジャラートとパンジャブでのグリーンフィールドプロジェクトも進行中であり、3つの施設が2027年の稼働を目指しています[3]出典:インド政府商務産業省、「年次報告書」、commerce.gov.in/。これらの施設は、成長する国内の肉類似品産業を支援するとともに、東南アジアの輸出市場にも対応することを目指しています。地域の高湿度が包装コストを約10%増加させますが、拡大する都市人口とフードサービスチャネルの成長が市場拡大を引き続き牽引しています。南米と中東・アフリカは現在市場のより小さなシェアを占めていますが、これらの地域は2031年までにブラジルの拡大する肉類似品セクターとUAEの戦略的食料安全保障イニシアチブから恩恵を受けると予想されています。

競争環境

テクスチャード エンドウ豆タンパク質市場は中程度の集中度を示しています。Roquette、Puris、Ingredion Incorporated、Axiom Foods、GEMEF Industriesが上位層を支配しています。Roquetteのエンドウ豆農業、分画、応用ラボにわたる統合オペレーションは、コスト効率と顧客の開発タイムラインを加速させる事前フレーバー付き原材料システムを提供しています。欧州では、Cosucraが独自の湿式分画と連続テクスチャリングを活用してプライベートブランドクライアントにサービスを提供しています。Axiom Foodsはアレルゲンフリー認証に注力して医療栄養チャネルでの足場を確立し、Burconは特許取得済みの抽出方法を採用して溶解性を向上させています。MycoTechnologyは契約押出業者と協力して発酵品種を市場に投入し、オフノートに効果的に対処しています。

戦略的イニシアチブは、能力拡大、押出構成に関する特許出願、主要な消費財(CPG)企業との共同開発契約を重視しています。例えば、Roquetteのマニトバ施設には顧客イノベーションスイートが含まれており、肉類似品コンセプトの迅速なプロトタイピングを可能にしています。一方、ペットフードの機会は特殊な栄養ブレンドを開発する新規参入者を引き付けています。EUの助成金を活用するソラマメプレーヤーがハイブリッド肉類似品のパイロットを行い、競争を激化させながら補完的タンパク質のクロスライセンス議論を促進しています。

小規模のOEMプロセッサーは知識と認証に関連する課題に直面しています。小売業者はBRCGS、ISO 22000、HACCPなどの基準への準拠を要求しており、アジアおよびラテンアメリカの多くの工場はまだこれらを克服する準備ができていません。関税や持続可能性義務などの政策変更がより頻繁になるにつれて、規模と地理的柔軟性がさらなる統合を促進し、中堅の受託製造業者を大手原材料企業の買収ターゲットとして位置付けることが予想されます。

テクスチャード エンドウ豆タンパク質産業リーダー

Roquette Frères

PURIS

Ingredion Incorporated

Axiom Foods, Inc.

GEMEF Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:フードテックスタートアップのProtがProt Blockを発表しました。これは、高度に加工された肉類似品と大豆テクスチャード タンパク質などの従来の植物性タンパク質の間の汎用的な「中間的」ソリューションとして設計されたエンドウ豆タンパク質ベースの原材料ブロックです。Prot Blockは100gあたり15gのタンパク質と10gの食物繊維を提供し、炒め物、カレー、サンドイッチ、サラダ、スナックなどの日常的なインド料理、アジア料理、グローバル料理に最適です。

- 2025年6月:RoquetteはNUTRALYS® T PEA 700XCを発表しました。これは、ボリュームのある料理向けに作られたテクスチャード エンドウ豆タンパク質です。このエンドウ豆タンパク質は、植物性レディミール、グーラッシュやブルギニョンなどのクラシックな料理に最適であり、調理または再加熱後も食感、ジューシーさ、視覚的な魅力を維持すると報告されています。

- 2024年11月:州の報道発表によると、Roquetteのマニトバ州のエンドウ豆加工工場は現在の生産能力を倍増させる予定です。マニトバ州政府と連邦政府の両方が、その他の重要な資本インフラおよび投資プロジェクトとともに、この拡張への共同資金提供を発表しました。この資金は持続可能なカナダ農業パートナーシップ(Sustainable CAP)を通じて提供されます。

世界のテクスチャード エンドウ豆タンパク質市場レポートの範囲

| 黄エンドウ豆 |

| 緑エンドウ豆 |

| フレーク |

| パウダー |

| チャンクおよびミンス |

| 従来型 |

| オーガニック |

| 食品・飲料 | 肉代替品および類似品 |

| ベーカリーおよび菓子 | |

| 朝食シリアル | |

| スナック | |

| 乳製品代替品 | |

| その他の食品・飲料 | |

| 動物用食品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ | 黄エンドウ豆 | |

| 緑エンドウ豆 | ||

| 形態 | フレーク | |

| パウダー | ||

| チャンクおよびミンス | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 用途 | 食品・飲料 | 肉代替品および類似品 |

| ベーカリーおよび菓子 | ||

| 朝食シリアル | ||

| スナック | ||

| 乳製品代替品 | ||

| その他の食品・飲料 | ||

| 動物用食品 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

テクスチャード エンドウ豆タンパク質市場は2031年までにどのくらいの規模になりますか?

テクスチャード エンドウ豆タンパク質市場規模は、7.76%のCAGRで2031年までに8億7,000万米ドルに達すると予測されています。

テクスチャード エンドウ豆タンパク質の用途で最も速く成長するセグメントはどれですか?

養殖飼料とプレミアムペット栄養が主導する動物用食品は、2031年まで年間7.65%の成長が予測されています。

アジア太平洋地域のテクスチャード エンドウ豆タンパク質需要を牽引するものは何ですか?

中国とインドにおける新しい高水分押出プロジェクトと、地元加工を促進する関税が相まって、8.21%の地域CAGRを推進しています。

緑エンドウ豆タンパク質がシェアを獲得しているのはなぜですか?

緑エンドウ豆は穏やかな味を提供し、オーガニックおよびクリーンラベルポジショニングと整合しており、黄エンドウ豆の成長を上回る8.23%のCAGRを支えています。

最終更新日: