Telerehabilitations-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

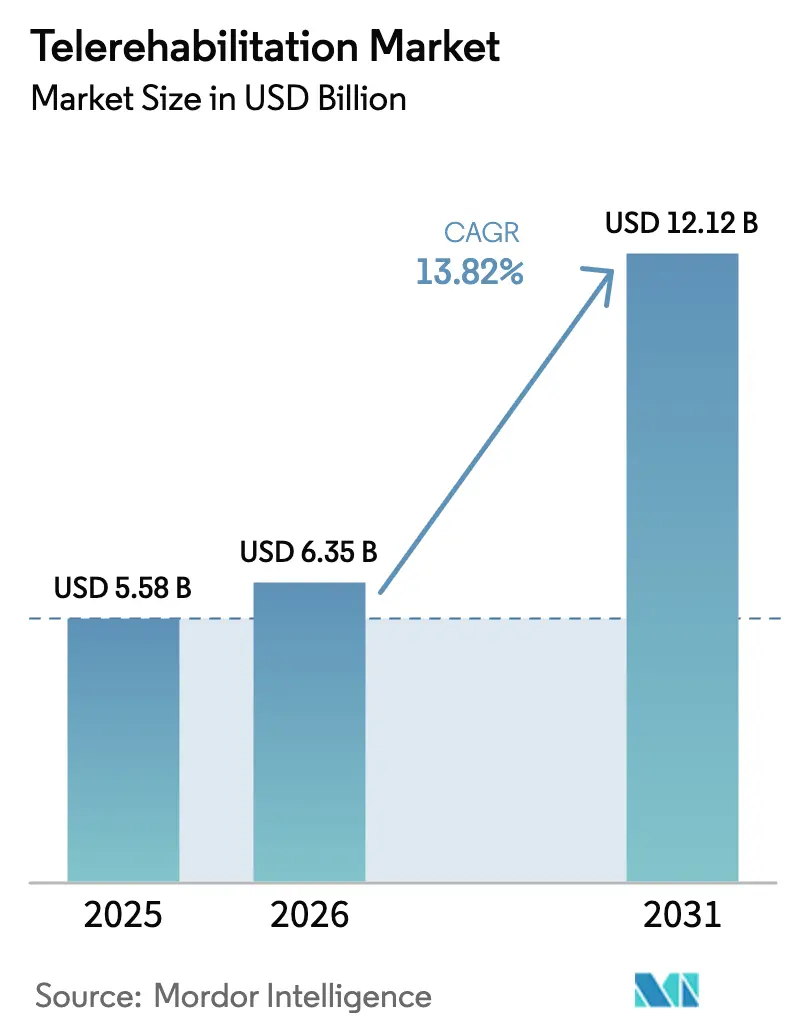

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.82% CAGR |

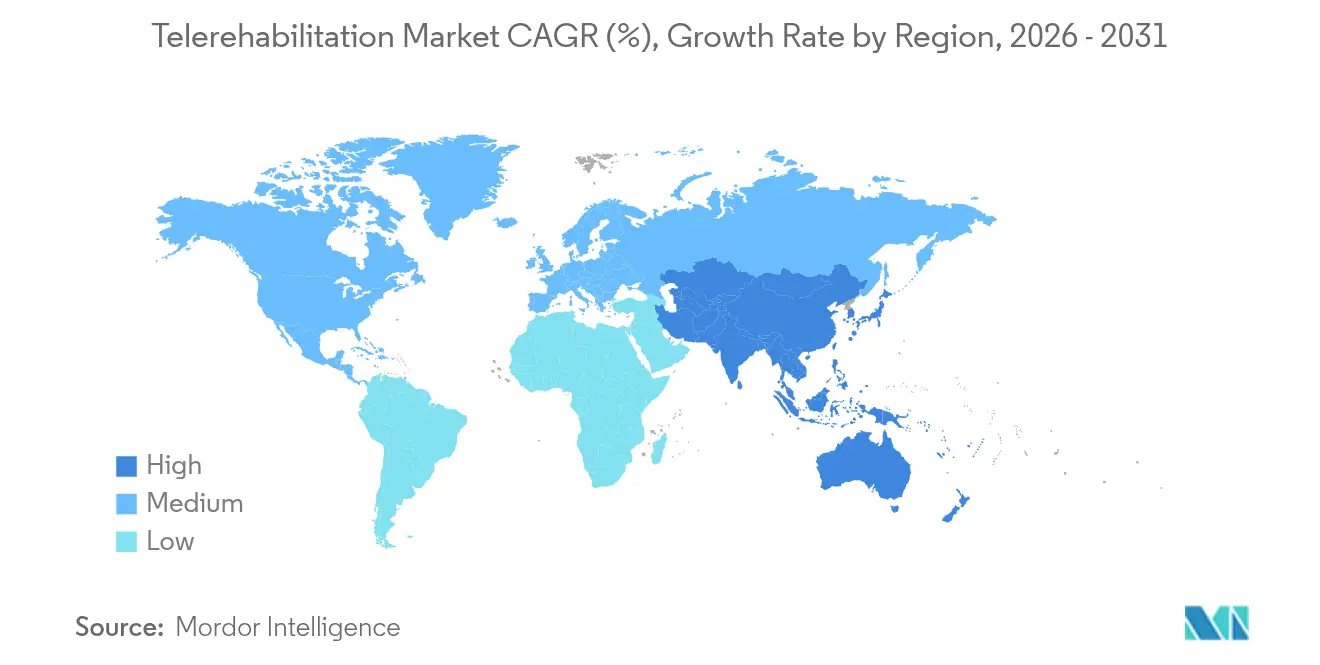

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

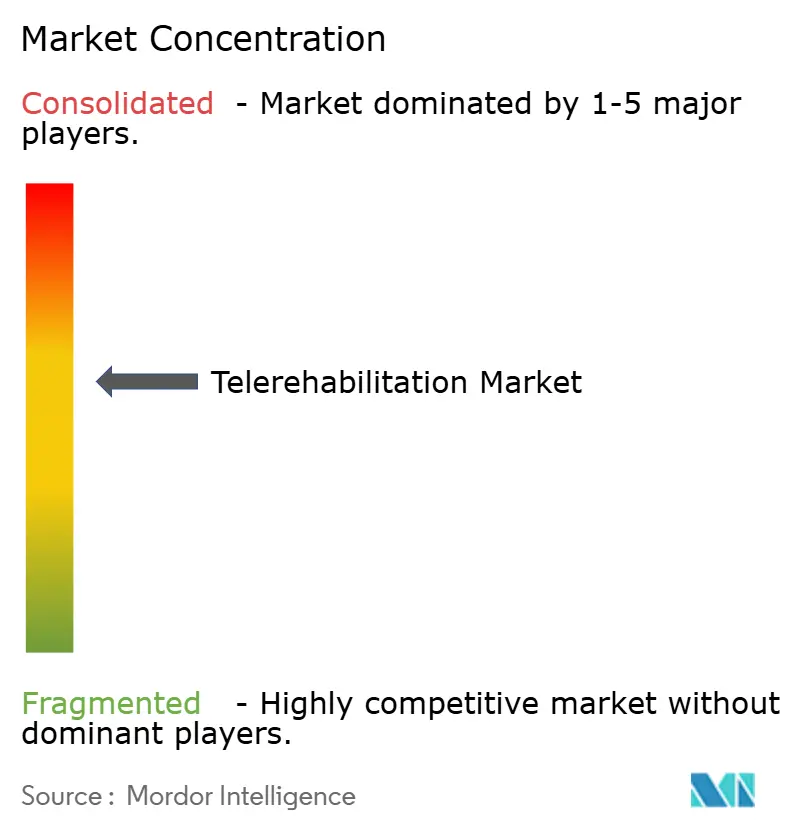

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telerehabilitations-Marktanalyse von Mordor Intelligence

Die Telerehabilitations-Marktgröße wird im Jahr 2026 auf 6,35 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,58 Milliarden USD, mit Projektionen für 2031 von 12,12 Milliarden USD, was einem Wachstum von 13,82 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende regulatorische Unterstützung, schnelle KI-gesteuerte Plattformverbesserungen und eine dauerhafte Verlagerung hin zur dezentralisierten Versorgung bilden das Fundament dieses Wachstums. Erweiterte Medicare-Telemedizin-Flexibilitäten, das DiGA-Erstattungsmodell in Deutschland und steigende kardiopulmonale Rehabilitationsvolumina stärken gemeinsam die Nachfrage. Die Cloud-Bereitstellung übertrifft weiterhin On-Premise-Modelle, die Sensorfusion verbessert die klinische Genauigkeit, und die Echtzeit-Datenintegration verlagert die Telerehabilitation von reaktiver Therapie hin zu prädiktiver Intervention. Strategische Akquisitionen und IPO-Pipelines signalisieren das Vertrauen der Investoren, während der Wettbewerbsdruck die Anbieter dazu veranlasst, physische, kardiometabolische und verhaltensbezogene Programme in einheitliche virtuelle Versorgungssuiten zu bündeln.

Wichtigste Erkenntnisse des Berichts

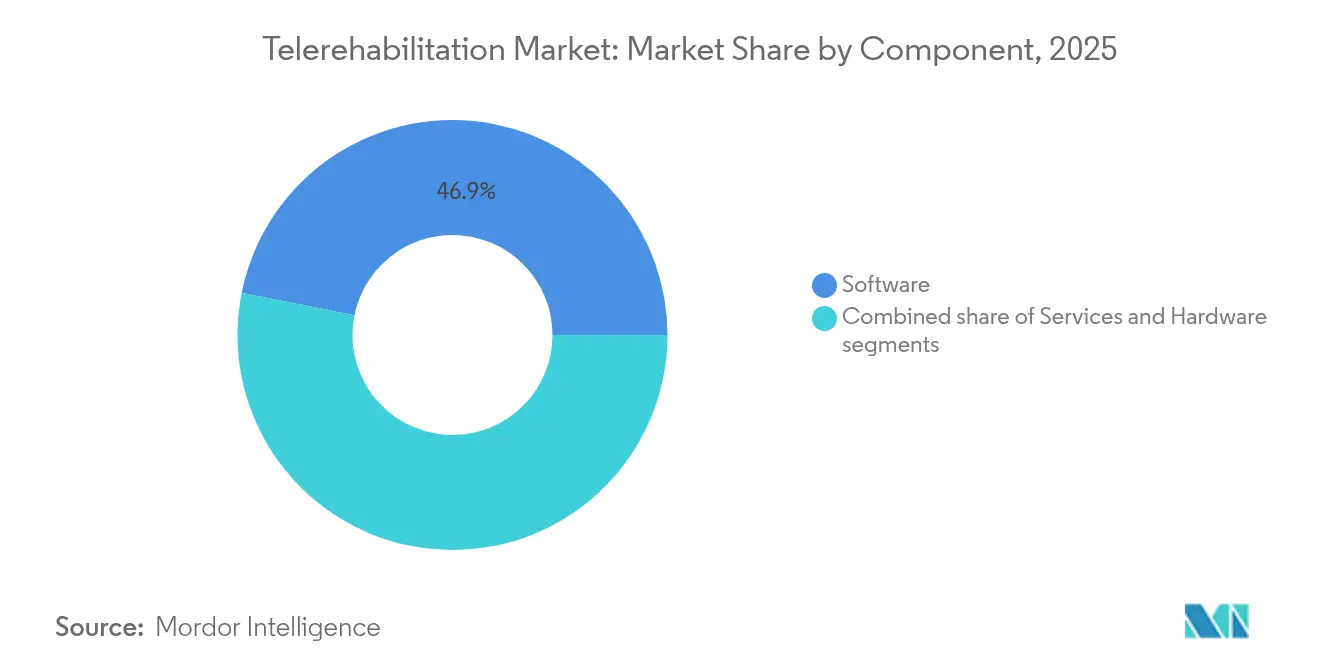

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 46,85 %, während Dienstleistungen voraussichtlich die schnellste CAGR von 16,27 % bis 2031 erzielen werden.

- Nach Liefermodus führten Cloud-basierte Plattformen mit einem Umsatzanteil von 67,90 % und werden voraussichtlich mit einer CAGR von 16,68 % bis 2031 wachsen.

- Nach Anwendung führte die Herzrehabilitation mit einem Umsatzanteil von 33,75 % im Jahr 2025; die Atemwegsrehabilitation soll mit einer CAGR von 17,19 % bis 2031 wachsen.

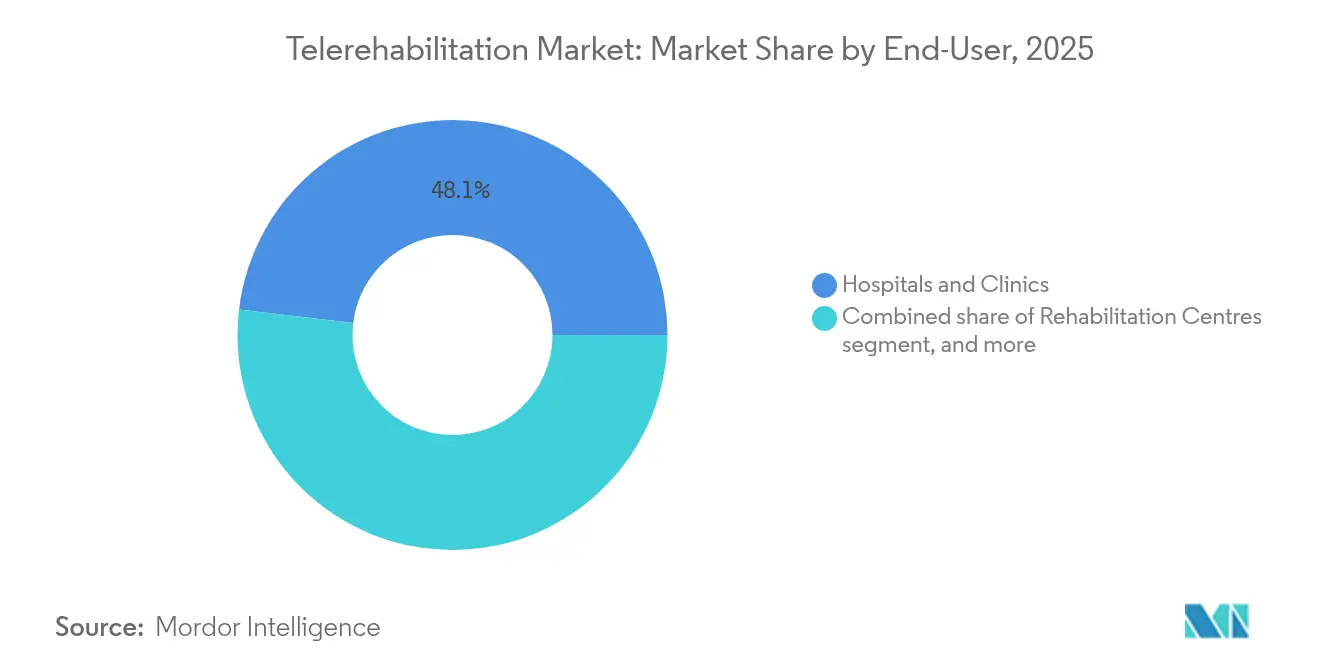

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 48,10 % der Ausgaben, während häusliche Pflegeeinrichtungen mit einer CAGR von 17,46 % wachsen werden.

- Nach Technologie erzielten sensorbasierte Systeme 37,10 % des Umsatzes im Jahr 2025; die bildbasierte Telerehabilitation wird jedoch voraussichtlich mit einer CAGR von 15,96 % wachsen.

- Nach Geografie trug Nordamerika 41,95 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik voraussichtlich eine CAGR von 15,52 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Telerehabilitations-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung | +3.2% | Global, am stärksten in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Komfort und Kosteneinsparungen durch Fernrehabilitation | +2.8% | Global, insbesondere in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei Telemedizin-Plattformen | +2.5% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungs- und Politikunterstützung für digitale Versorgung | +2.1% | Nordamerika und Europa, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz der Fernpatientenüberwachung durch Gesundheitsdienstleister | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach häuslicher Pflege angesichts von Arbeitskräftemangel | +1.6% | Global, ausgeprägter in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung

Bis 2030 werden Erwachsene ab 65 Jahren 22 % der Weltbevölkerung ausmachen, und 80 % werden mehrere chronische Erkrankungen behandeln, die eine Langzeitrehabilitation erfordern[1]Weltgesundheitsorganisation, "Weltbevölkerungsalterung 2024 Highlights," who.int. Schlaganfall betrifft jedes Jahr 15 Millionen Menschen und hinterlässt bei 5 Millionen dauerhafte Behinderungen, die Zentren kaum bewältigen können. Meta-Analysen zeigen, dass Virtual-Reality-gestützte Schlaganfallprogramme die Ergebnisse klinischer Behandlungen erreichen und gleichzeitig die Therapietreue über 90 % aufrechterhalten. Da die Ausgaben für chronische Erkrankungen sich 4 Billionen USD nähern, betrachten Kostenträger skalierbare Telerehabilitation als Instrument zur Kostendämpfung, das den Funktionsstatus schützt und Wiederaufnahmen reduziert. Diese demografischen und wirtschaftlichen Drücke machen den Telerehabilitations-Markt zu einem zentralen Element der künftigen Rehabilitationskapazitätsplanung.

Kontinuierliche technologische Fortschritte bei Telemedizin-Plattformen

Künstliche Intelligenz personalisiert nun die Übungsabfolge, erkennt mangelnde Therapietreue und prognostiziert Ergebnisse mit einer Genauigkeit von 85 %[2]Nature Digital Medicine, "Prädiktive Modelle in der Telerehabilitation," nature.com. Konversationsbasierte Anleitungstools wie SWORD Health's Phoenix AI halbieren Operationsraten und liefern einen 3,2-fachen Return, was einen messbaren finanziellen Nutzen demonstriert, der in mehr als 3 Millionen Sitzungen validiert wurde (Unternehmensdaten). Markierungslose Computer-Vision-Engines ermöglichen bildbasierte Bewegungserfassung über eine Standardkamera und eliminieren Wearables, während sie gleichzeitig kinematische Daten in Laborqualität liefern. Virtual-Reality-Immersion reduziert chronische Rückenschmerzwerte in kontrollierten Studien um 68 %. Diese Fortschritte verwandeln statische Videoanrufe in kontinuierliche, datenreiche Rehabilitations-Ökosysteme, die sich in Echtzeit an die Patientenleistung anpassen.

Günstige Erstattungs- und Politikunterstützung für digitale Versorgung

Der Ärztliche Gebührenplan für das Kalenderjahr 2025 erhält die Telemedizin-Flexibilitäten für ländliche Gesundheitszentren und fügt CPT-Codes für virtuelle Pflegepersonenschulung hinzu, was einen kurzfristigen Erstattungsrückenwind festigt. Deutschlands DiGA-Pfad hat 56 Apps zugelassen und generiert jährlich mehr als 200.000 Verschreibungen, was beweist, dass eine beschleunigte Erstattung die Akzeptanz fördern kann. In den Vereinigten Staaten zielen der FDA-Beratungsausschuss für digitale Gesundheit und Pre-Cert-Pilotprojekte darauf ab, die Zulassungen für evidenzbasierte digitale Therapeutika zu vereinfachen. Diese politischen Maßnahmen senken Markteintrittsbarrieren, definieren Qualitätsstandards und geben Anbietern das Vertrauen, Fernrehabilitationsdienste in den Mainstream zu integrieren.

Zunehmende Akzeptanz der Fernpatientenüberwachung durch Gesundheitsdienstleister

Vierundachtzig Prozent der Rehabilitationsärzte nutzen jetzt Telemedizin für die Nachsorge, was eine dauerhafte Veränderung klinischer Arbeitsabläufe widerspiegelt. Große Systeme wie Mass General Brigham integrieren Krankenhaustelemetrie, häusliche Sensoren und Telerehabilitations-Sitzungen auf einer einzigen Cloud-Plattform für 49 Einrichtungen (Unternehmensdaten). Neue Codes für das Ferntherapeutische Monitoring vergüten die Analyse von Bewegungs-, Atem- und Herzfrequenzdaten und schaffen einen dauerhaften Einnahmestrom. Kardiale Telerehabilitations-Programme erreichen konsistent die gleichen Verbesserungen der Belastungskapazität wie zentrumsbasierte Therapien, unabhängig vom Altersprofil. Diese Konvergenz von Abrechnung, Arbeitsabläufen und Evidenz festigt Fernprogramme als Erweiterung der Arbeitskräfte angesichts des globalen Ärztemangels.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Kluft und begrenzte Breitbandabdeckung | –1.8% | Global, insbesondere in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Datenschutz-, Sicherheits- und Compliance-Risiken | –1.2% | Global, strenger in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Variable klinische Evidenz und fehlende standardisierte Protokolle | –0.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische und Lizenzierungsbarrieren über Jurisdiktionen hinweg | –0.7% | Grenzüberschreitende Implementierungen, insbesondere in APAC und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Kluft und begrenzte Breitbandabdeckung

Die Breitbandakzeptanz in ländlichen Gebieten liegt 10–15 % unter dem städtischen Niveau, und 21 % der Senioren verfügen noch immer nicht über eine zuverlässige Internetverbindung für videobasierte Therapie. Vierzig Prozent der älteren Erwachsenen benötigen praktische technische Unterstützung, bevor sie Plattformen eigenständig nutzen können. Nigerianische Physiotherapeuten steigerten die Akzeptanz der Telerehabilitation von 18,7 % vor der Pandemie auf lediglich 34,4 % während der Lockdowns, was anhaltende Infrastrukturbarrieren verdeutlicht. Reine Audiobesuche helfen, doch visuelle Analyse ist für die Beurteilung von Gang und Bewegungsumfang unerlässlich. Die Schließung von Konnektivitätslücken durch den Ausbau von 5G und einfache Benutzeroberflächen ist für eine gerechte Marktexpansion unerlässlich.

Datenschutz-, Sicherheits- und Compliance-Risiken

Datenschutzverletzungen im Gesundheitswesen haben im Jahr 2024 45 Millionen US-amerikanische Datensätze offengelegt und machen Telemedizin-Plattformen zu begehrten Angriffszielen. DSGVO- und HIPAA-Anforderungen erhöhen die Entwicklungskosten und verlangsamen multinationale Markteinführungen, während Datentransferrestriktionen Cloud-Bereitstellungen erschweren. Integrationsprobleme zwischen Telerehabilitations-Plattformen und elektronischen Patientenakten schaffen Datensilos, die die Entscheidungsfindung behindern. Anbieter müssen Ende-zu-Ende-Verschlüsselung, rollenbasierte Zugriffskontrolle und Prüfpfade implementieren, um Anbieter und Regulierungsbehörden zu überzeugen, doch diese Investitionen verlängern die Vermarktungszeiträume und belasten die Margen in der Frühphase.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software treibt Innovation voran, während Dienstleistungen das Wachstum beschleunigen

Software erfasste im Jahr 2025 46,85 % des Telerehabilitations-Marktanteils, gestützt auf KI-Engines, biometrische Analysen und immersive Inhaltsbibliotheken. Plattformanbieter veröffentlichen kontinuierlich Funktionsaktualisierungen, die Präzision und Patientenengagement verbessern, ohne neue Hardware zu benötigen. Mit zunehmender Verbreitung der Installationen skaliert der Dienstleistungsumsatz noch schneller. Kliniker, Gesundheitscoaches und technische Spezialisten bieten Fernüberwachung, Geräte-Onboarding und Ergebnisberichterstattung an – Aktivitäten, die bis 2031 voraussichtlich mit einer CAGR von 16,27 % wachsen werden. Krankenhäuser lagern diese Aufgaben aus, um das Personal auf komplexe Fälle zu konzentrieren, was eine stetige Nachfrage nach Dienstleistungen antreibt.

Die Beschleunigung der Dienstleistungen signalisiert eine Verlagerung von reinen Softwarelösungen hin zu hybriden Versorgungsmodellen, die Technologie mit menschlichem Urteilsvermögen verbinden. Arbeitgeber schließen häufig White-Label-Angebote ab, die Cloud-Algorithmen und Coaching-Gespräche in einem Abonnement kombinieren. Hardware bleibt für bestimmte Anwendungsfälle wie Kraftplatten-Ganganalyse oder neuromuskuläre Stimulation unverzichtbar, doch Standardsensoren und Computer Vision reduzieren den Kapitalbedarf. Diese gemischte Architektur reduziert die Vorabausgaben und verteilt wiederkehrende Einnahmen auf Softwarelizenzen und klinische Dienstleistungen, was das anhaltende Wachstum des Telerehabilitations-Marktes stärkt.

Nach Liefermodus: Cloud-basierte Dominanz beschleunigt sich durch Skalierbarkeitsvorteile

Cloud-Plattformen machten im Jahr 2025 67,90 % des Umsatzes aus und werden weiterhin mit einer CAGR von 16,68 % wachsen, da Anbieter eine schnelle Bereitstellung ohne größere IT-Upgrades anstreben. Abonnementmodelle wandeln Kapitalausgaben in planbare Betriebsausgaben um – ein entscheidender Vorteil für finanziell eingeschränkte Gemeinschaftskrankenhäuser. Automatische Sicherheits-Patches und Echtzeit-Analysen heben Compliance- und Leistungsniveaus über das hinaus, was die meisten lokalen Rechenzentren aufrechterhalten können. Infolgedessen haben sich mehrere große Systeme verpflichtet, On-Premise-Instanzen innerhalb des Planungszyklus abzuschalten.

Eine Minderheit von Einrichtungen verlässt sich weiterhin auf On-Premise-Lösungen für hochsicherheitskritische Arbeitsabläufe, aber hybride Strategien ermöglichen es, sensible Daten lokal zu halten und gleichzeitig Cloud-Algorithmen für die Verarbeitung zu nutzen. Regulatorische Zusicherungen wie die erweiterte Medicare-Telemedizin-Abdeckung und die Regeln des EU-Gesundheitsdatenraums senken das wahrgenommene Risiko weiter. Diese Dynamiken stellen sicher, dass die mit der Cloud-Bereitstellung verbundene Telerehabilitations-Marktgröße bis 2031 schneller wachsen wird als jeder andere Liefermodus.

Nach Anwendung: Führungsposition der Herzrehabilitation steht vor einem Aufschwung der Atemwegsrehabilitation

Herzprogramme behielten im Jahr 2025 einen Umsatzanteil von 33,75 %, gestützt durch starke Evidenz, standardisierte Protokolle und gebündelte Erstattung. Virtuelle Herzrehabilitation verbessert die Belastungstoleranz und reduziert Wiederaufnahmen, was sie für wertbasierte Versorgungsverträge unverzichtbar macht. Dennoch wird die Atemwegs-Telerehabilitation voraussichtlich mit einer CAGR von 17,19 % wachsen, da Long-COVID-Fälle und die COPD-Prävalenz steigen. Fernpulmonales Coaching, Pulsoximetrie-Überwachung und Atemübungs-Apps ziehen neue Aufmerksamkeit der Kostenträger auf sich, da sie Notaufnahmebesuche reduzieren und Dyspnoe verbessern.

Orthopädische und neurologische Behandlungspfade gewinnen ebenfalls durch KI-basierte Ganganalyse und VR-Schlaganfallmodule an Dynamik. Ein bemerkenswertes Referenzbeispiel ist der häusliche COPD-Rehabilitationsdienst der Mayo-Klinik, der Telefoncoaching mit Wearables kombiniert, um Lebensqualitätswerte und Gehstrecken zu verbessern. Diese klinische Breite erweitert die adressierbaren Patientengruppen und stärkt die Nachfrage in jedem wichtigen Segment des Telerehabilitations-Marktes.

Nach Endnutzer: Dominanz der Krankenhäuser wird durch Beschleunigung der häuslichen Pflege herausgefordert

Krankenhäuser und Kliniken hielten im Jahr 2025 48,10 % der Ausgaben und nutzten Telerehabilitation, um Verweildauerkennzahlen zu schützen und ambulante Volumina zu erweitern. Dennoch werden häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 17,46 % jeden anderen Kanal übertreffen. Patienten bevorzugen bequeme Sitzungen, Pflegepersonen schätzen den reduzierten Reiseaufwand, und Kostenträger beobachten niedrigere Gesamtausgaben. Große Arbeitgeber und Pay-Vider schließen nun direkt Verträge mit virtuellen Therapienetzwerken ab, um Muskel-Skelett-Ansprüche zu kontrollieren.

Rehabilitationszentren bieten weiterhin spezialisiertes Fachwissen an, aber viele lizenzieren Cloud-Plattformen, um entlassene Patienten aus der Ferne zu betreuen. Partnerschaften wie die Integration von Teladoc Health in Amazons Benefits Connector zeigen, wie Verbraucherplattformen Millionen von Mitgliedern in strukturierte kardiometabolische Programme leiten können (Unternehmensdaten). Diese Dezentralisierung positioniert den Telerehabilitations-Markt im Einklang mit breiteren Initiativen zur häuslichen Gesundheitsversorgung und Krankenhaus-zu-Hause-Programmen.

Nach Technologie: Führungsposition sensorbasierter Systeme steht unter dem Innovationsdruck bildbasierter Lösungen

Sensorbasierte Systeme erzielten im Jahr 2025 37,10 % des Umsatzes und nutzten Wearables, IMUs und Druckmatten für objektive Messungen. Die bildbasierte Telerehabilitation wird jedoch voraussichtlich mit einer CAGR von 15,96 % wachsen, da KI-Computer-Vision durch eine Laptop-Kamera eine Genauigkeit unterhalb eines Grades erreicht. Die Eliminierung von Hardware senkt die Einstiegshürde für Patienten und ermöglicht unbegrenzte Skalierung für Anbieter. Anbieter kombinieren nun Sensoren und Kameraanalysen für Redundanz und erhöhen so das klinische Vertrauen.

Robotik, VR/AR und Stimulationsgeräte vertiefen die therapeutische Intensität für komplexe Fälle. Beispielsweise erweiterte die markierungslose Bewegungserfassung, die in Open-Plattform-Software integriert wurde, die Telerehabilitations-Marktgröße für die postoperative orthopädische Versorgung, indem die gerätebezogenen Kosten pro Patient um 45 % gesenkt wurden. Aufkommende multimodale Systeme, die Bild-, EMG- und Kraftdaten fusionieren, versprechen noch höhere Vorhersagekraft und halten die Innovationszyklen lebhaft.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,95 % des globalen Umsatzes dank der Kontinuität der Medicare-Politik, der FDA-Leitlinien und eines dichten Netzwerks von Investoren im Bereich digitale Gesundheit. Die Anbieter der Region integrieren Telerehabilitation schnell in integrierte Versorgungsnetzwerke, und Mehrstandort-Gesundheitssysteme nehmen virtuelle Rehabilitationskennzahlen nun in Unternehmens-Scorecards auf. US-amerikanische Arbeitgeber treiben ebenfalls Volumina an, indem sie kostenlose Ferntherapie im Rahmen selbstversicherter Pläne anbieten und so eine parallele Nachfrage jenseits traditioneller Anbieterumgebungen schaffen.

Europa verzeichnet eine stetige Akzeptanz unter einem Flickenteppich nationaler Rahmenbedingungen. Deutschlands DiGA-Pfad, Frankreichs LPPR-Reformen und die NICE-Leitlinien für digitale Gesundheit des Vereinigten Königreichs verbessern jeweils die Erstattungstransparenz, während der bevorstehende EU-Gesundheitsdatenraum einen reibungsloseren grenzüberschreitenden Datenaustausch verspricht. Nordische Länder erproben 5G-fähige ländliche Telerehabilitations-Pods, und Italien finanziert häusliche COPD-Programme über regionale Gesundheitsbehörden. Gemeinsam erweitern diese Bemühungen den Telerehabilitations-Markt und wahren gleichzeitig die strengen Datenschutzstandards des Kontinents.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 15,52 % bis 2031. Regierungen in China, Japan und Australien stellen Konjunkturmittel für die Infrastruktur der Fernversorgung bereit, um alternde Bevölkerungen und Arbeitskräftemangel zu bewältigen. Die Zusammenarbeit zwischen Philips und Siloam Hospitals in Indonesien zeigt öffentlich-private Modelle, die Engpässe bei stationären Einrichtungen umgehen. Mobile-First-Plattformen erfüllen vielfältige sprachliche und kulturelle Bedürfnisse und beschleunigen die Akzeptanz unter einkommensmittleren Bevölkerungsgruppen. Diese Dynamik positioniert die Region so, dass sie den Telerehabilitations-Marktanteilsabstand zu Nordamerika bis zum Ende des Jahrzehnts erheblich verringern wird.

Wettbewerbslandschaft

Die Telerehabilitations-Branche weist eine moderate Konsolidierung auf, da etablierte Unternehmen Skalierung und Datentiefe anstreben. Die fünf größten Anbieter halten zusammen etwa 55 % des globalen Umsatzes, was Raum für Nischenspezialisten lässt. Teladoc Health erweiterte seinen Wettbewerbsvorteil durch die Übernahme von Catapult Health im Februar 2025 für 65 Millionen USD und fügte präventive Screenings hinzu, die neue Rehabilitationsüberweisungen generieren (Unternehmenspressemitteilung). Zuvor erwarb das Unternehmen UpLift Health Technologies für 30 Millionen USD, um die Verhaltensgesundheit zu stärken und ein ganzheitliches Portfolio zu vervollständigen.

Digital-First-Anbieter konzentrieren sich auf messbare Ergebnisse. SWORD Health nannte einen 3,2-fachen Kunden-ROI und eine 50%ige Vermeidung von Operationen, als das Unternehmen im Juni 2024 130 Millionen USD in einer Series-D-Finanzierungsrunde sicherte (Unternehmensaussage). Die SEC-Einreichung von Hinge Health für den ausstehenden Börsengang zeigte einen Umsatz von 123,8 Millionen USD im ersten Quartal 2025, ein Plus von 50 % im Jahresvergleich. Solche Kennzahlen ziehen Kostenträger an, die versicherungsmathematische Belege dafür suchen, dass virtuelle Therapie die Gesamtepisodkosten senkt.

Technologiepartnerschaften prägen ebenfalls den Wettbewerb. Der Kauf von Rehab Boost durch Medbridge integrierte markierungslose Bewegungserfassung in sein Lernmanagementsystem, während Philips mit Mass General Brigham an KI-gesteuerter Vorhersage kardialer Ereignisse zusammenarbeitet. Diese Schritte stärken Integrationspunkte und erhöhen die Wechselkosten. Mit Blick auf die Zukunft liegen Chancen in der Atemwegs- und Onkologierehabilitation, wo nur wenige Anbieter dedizierte Protokolle anbieten, sowie in Schwellenmärkten, die direkt zu Mobile-First-Lösungen übergehen.

Marktführer der Telerehabilitations-Branche

American Well

Koninklijke Philips N.V.

Tunstall Group

Teladoc Health, Inc.

Hinge Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teladoc Health übernahm UpLift Health Technologies für 30 Millionen USD, um virtuelle psychische Gesundheitsdienste zu verbessern, und demonstrierte damit eine strategische Expansion über die physische Rehabilitation hinaus hin zu umfassenden Lösungen für die Verhaltensgesundheit – Quiver Quantitative.

- März 2025: Hinge Health reichte beim SEC einen Antrag auf Börsengang ein und meldete ein Umsatzwachstum von 33 % auf 390 Millionen USD im Jahr 2024 sowie die Betreuung von über 532.000 Mitgliedern in 2.250 Organisationen – ein bedeutender Meilenstein in der Reifung des Telerehabilitations-Marktes – CNBC.

- Februar 2025: Teladoc Health gab die Übernahme von Catapult Health für 65 Millionen USD bekannt, um präventive Versorgungskapazitäten durch häusliche Wellness-Untersuchungen und Früherkennung von Gesundheitszuständen zu verbessern und damit über die traditionelle Telerehabilitation hinaus in ein umfassendes Gesundheitsmanagement zu expandieren – CNBC.

- Januar 2025: Teladoc Health kooperierte mit Amazon, um kardiometabolische Programme in Amazons Health Benefits Connector zu integrieren und eine vereinfachte Einschreibung für Diabetes-, Bluthochdruck- und Gewichtsmanagement-Dienste für über 1 Million aktive Teilnehmer bereitzustellen – Teladoc Health.

- 2025: Avel eCare übernahm Amwell Psychiatric Care, um Verhaltensgesundheitsdienste auf 46 Bundesstaaten auszuweiten und die steigende Nachfrage nach psychischer Gesundheitsversorgung durch integrierte Telemedizin-Lösungen zu decken – Fierce Healthcare.

Berichtsumfang des globalen Telerehabilitations-Marktberichts

Gemäß dem Berichtsumfang beziehen sich Telerehabilitations-Tools auf eine Reihe von technologischen Lösungen und Werkzeugen, die entwickelt wurden, um Personen, die sich von Verletzungen, Operationen oder medizinischen Erkrankungen erholen, Fernrehabilitationsdienste und -unterstützung zu bieten. Der Telerehabilitations-Markt ist nach Komponenten, Liefermodus, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Hardware segmentiert. Nach Liefermodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in Herzrehabilitation, neurologische Rehabilitation, Physiotherapie-Rehabilitation (orthopädisch), Krebs und andere Anwendungen segmentiert. Die anderen Segmente umfassen pädiatrische Rehabilitation und weitere. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Software |

| Dienstleistungen |

| Hardware |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Herzrehabilitation |

| Neurologische Rehabilitation |

| Physiotherapie / Orthopädie |

| Atemwegsrehabilitation |

| Sonstige Anwendungen |

| Krankenhäuser & Kliniken |

| Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Kostenträger & selbstversicherte Arbeitgeber |

| Bildbasierte Telerehabilitation |

| Sensorbasierte Telerehabilitation |

| VR/AR-basierte Plattformen |

| Robotikgestützte Systeme |

| KI-gestützte Bewegungserfassungsplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Liefermodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Anwendung | Herzrehabilitation | |

| Neurologische Rehabilitation | ||

| Physiotherapie / Orthopädie | ||

| Atemwegsrehabilitation | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Kostenträger & selbstversicherte Arbeitgeber | ||

| Nach Technologie | Bildbasierte Telerehabilitation | |

| Sensorbasierte Telerehabilitation | ||

| VR/AR-basierte Plattformen | ||

| Robotikgestützte Systeme | ||

| KI-gestützte Bewegungserfassungsplattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telerehabilitations-Markt derzeit und wie sind die Wachstumsaussichten?

Der Telerehabilitations-Markt hatte im Jahr 2026 einen Wert von 6,35 Milliarden USD und soll bis 2031 auf 12,12 Milliarden USD wachsen, mit einer CAGR von 13,82 %.

Welches Liefermodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt mit einem Umsatzanteil von 67,90 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 16,68 % wachsen, da Anbieter skalierbare, wartungsarme Lösungen bevorzugen.

Warum gilt die Atemwegs-Telerehabilitation als Hochsegment mit starkem Wachstum?

Der Bedarf an Long-COVID-Genesung und die steigende COPD-Prävalenz treiben Atemwegsprogramme auf eine CAGR von 17,19 %, was traditionelle Herz- und orthopädische Behandlungspfade übertrifft.

Wie beeinflussen Erstattungsrichtlinien die Akzeptanz?

Erweiterte Medicare-Telemedizin-Flexibilitäten, neue CPT-Codes und Deutschlands DiGA-Schnellpfad bieten stabile Zahlungsmechanismen, die Anbieter dazu ermutigen, Fernrehabilitation zu integrieren.

Was sind die Hauptbarrieren für eine breitere Akzeptanz der Telerehabilitation?

Ungleichmäßiger Breitbandzugang und erhöhte Cybersicherheitsanforderungen schränken die Bereitstellung in ländlichen Gebieten ein und erhöhen die Compliance-Kosten für Anbieter.

Welche Regionen bieten die größten Zukunftschancen?

Asien-Pazifik wird voraussichtlich eine CAGR von 15,52 % verzeichnen, da alternde Bevölkerungsstrukturen, die Belastung durch chronische Krankheiten und staatliche Initiativen im Bereich digitale Gesundheit zusammenkommen, um die Nachfrage zu beschleunigen.

Seite zuletzt aktualisiert am: