Telezahnheilkunde Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

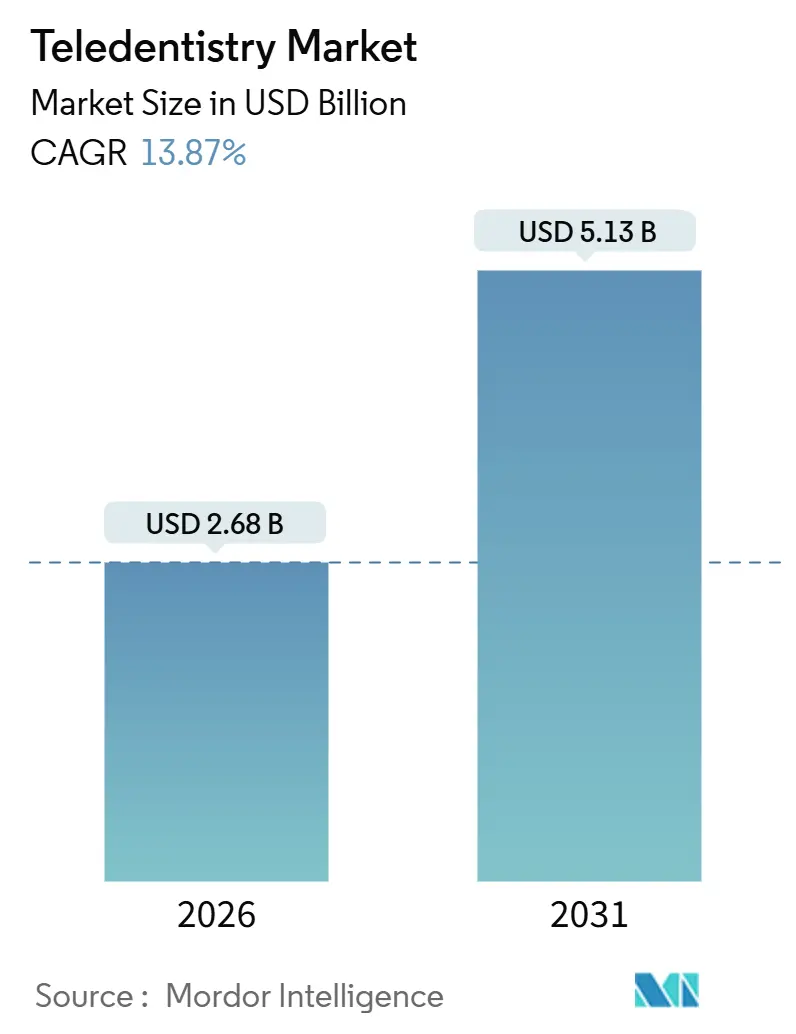

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.87% CAGR |

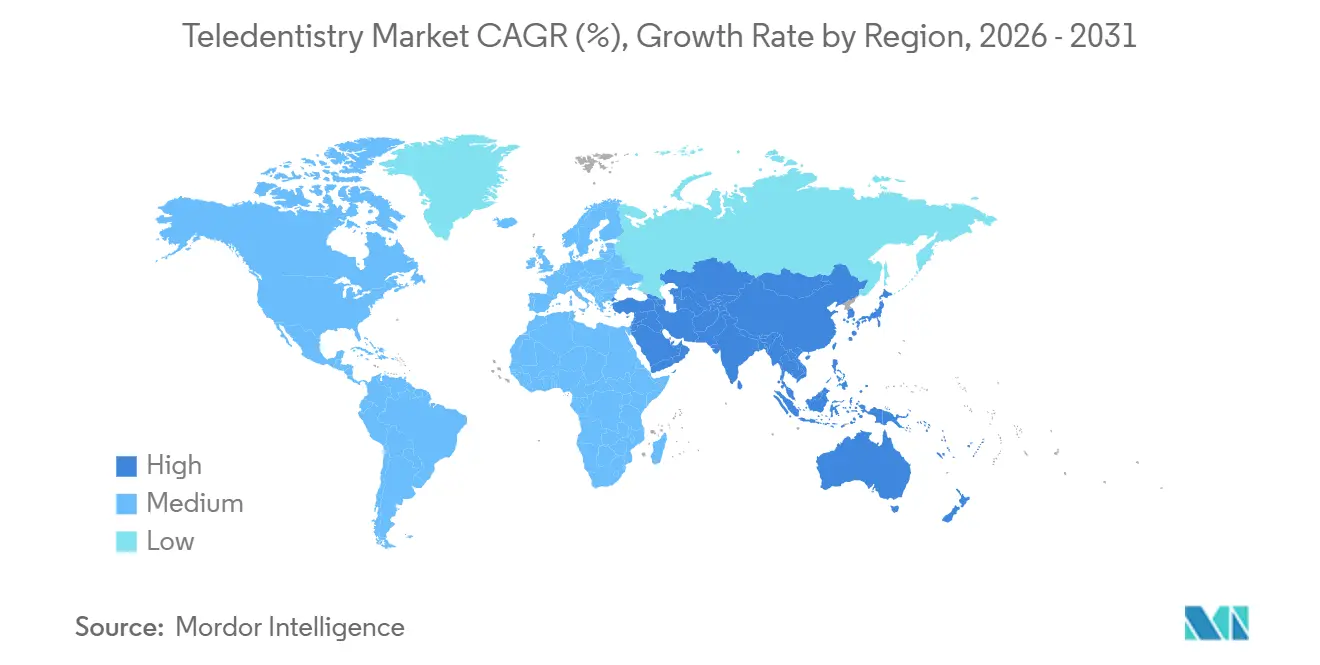

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

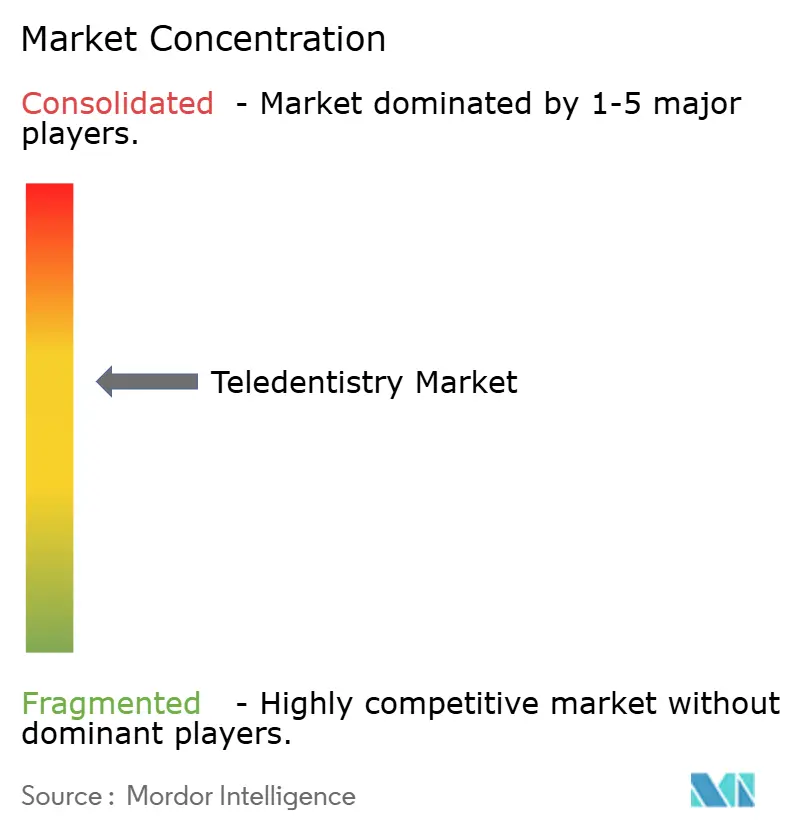

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telezahnheilkunde Marktanalyse von Mordor Intelligence

Die Größe des Telezahnheilkunde Marktes wird im Jahr 2026 auf USD 2,68 Milliarden geschätzt und soll bis 2031 USD 5,13 Milliarden erreichen, bei einer CAGR von 13,87 % während des Prognosezeitraums (2026–2031).

Plattformen für die zahnärztliche Fernversorgung gewannen an Dynamik, als pandemiebedingten Ausnahmeregelungen geografische Beschränkungen für virtuelle Besuche aufhoben, und viele dieser Fortschritte haben sich auch nach dem Auslaufen der vorübergehenden Flexibilitäten gehalten. Zunehmende Smartphone-Verbreitung, validierte KI-Bildgebungstools und staatliche Finanzierung für die Breitbandversorgung im ländlichen Raum ziehen weiterhin Patienten in den digitalen Bereich. Dennoch dämpfen Unsicherheiten bei der Erstattung nach Januar 2026 sowie bundesstaatliche Zulassungsregelungen das kurzfristige Wachstum. Führende Anbieter bündeln zunehmend intraorale Kameras, Cloud-Analysen und Kostenträgerkonnektivität, um den Verwaltungsaufwand für Praxen zu reduzieren. Gleichzeitig verfeinern direkt an Verbraucher gerichtete kieferorthopädische Marken hybride Modelle, die einen diagnostischen Kontrollpunkt in der Praxis einschließen, um die behördliche Zulassung zu sichern. Skalenvorteile kommen nun Plattformen zugute, die Hardware, Software und Versicherungsbeziehungen umfassen, und positionieren diese, um einen überproportionalen Anteil am wachsenden Telezahnheilkunde Markt zu gewinnen.

Wichtigste Erkenntnisse des Berichts

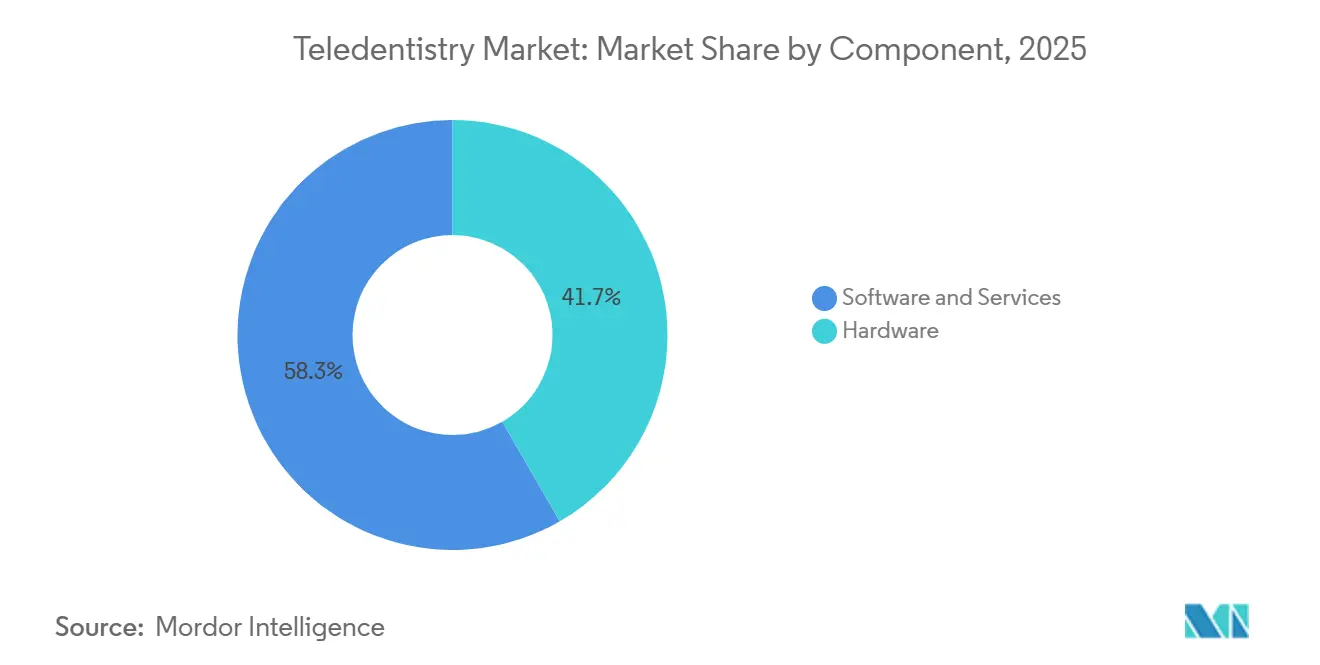

- Nach Komponente führte Software & Dienstleistungen mit 58,31 % des Umsatzes im Jahr 2025, während Hardware bis 2031 voraussichtlich mit einer CAGR von 13,88 % wachsen wird.

- Nach Bereitstellungsmodus entfielen 60,73 % des Umsatzes im Jahr 2025 auf Cloud-basierte Plattformen, während Web-/On-Premise-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 14,79 % wachsen werden.

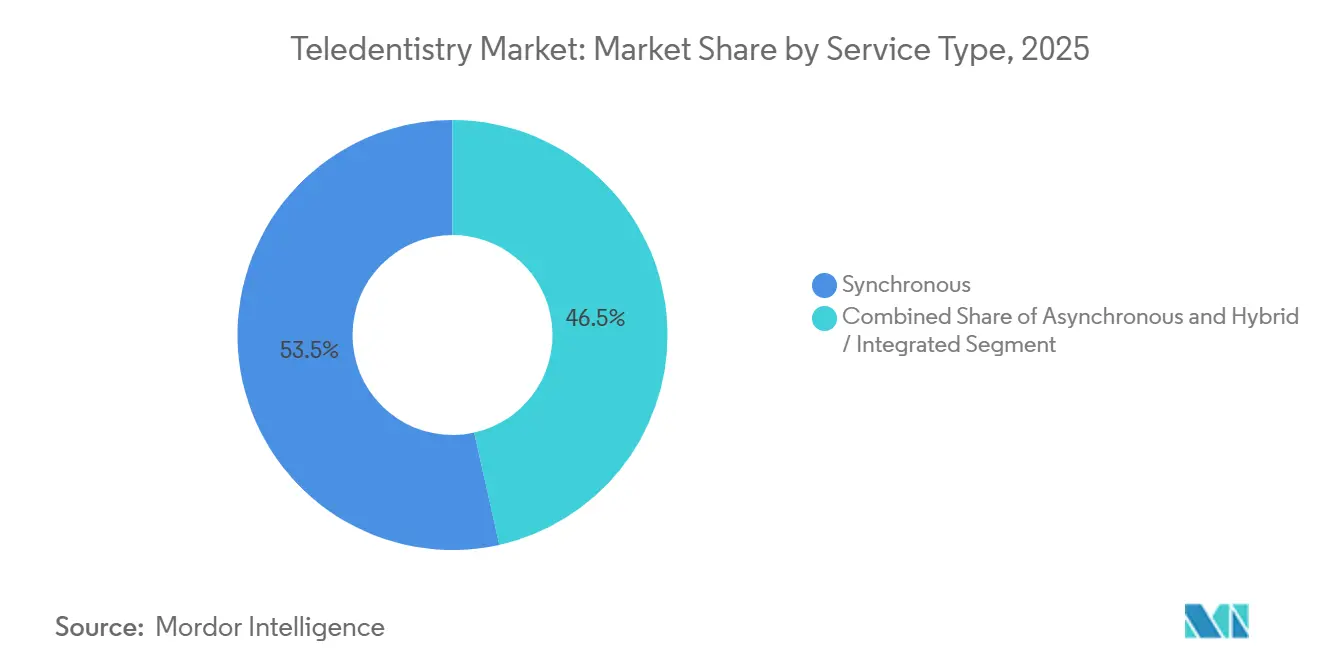

- Nach Servicetyp hielten synchrone Konsultationen 53,48 % des Umsatzes im Jahr 2025, während asynchrone Bildgebung bis 2031 voraussichtlich eine CAGR von 16,13 % verzeichnen wird.

- Nach Anwendung erzielte die Telekonsultation 43,26 % des Umsatzes im Jahr 2025; die Fernpatientenüberwachung ist mit einer CAGR von 17,51 % für das schnellste Wachstum unter allen Anwendungsfällen positioniert.

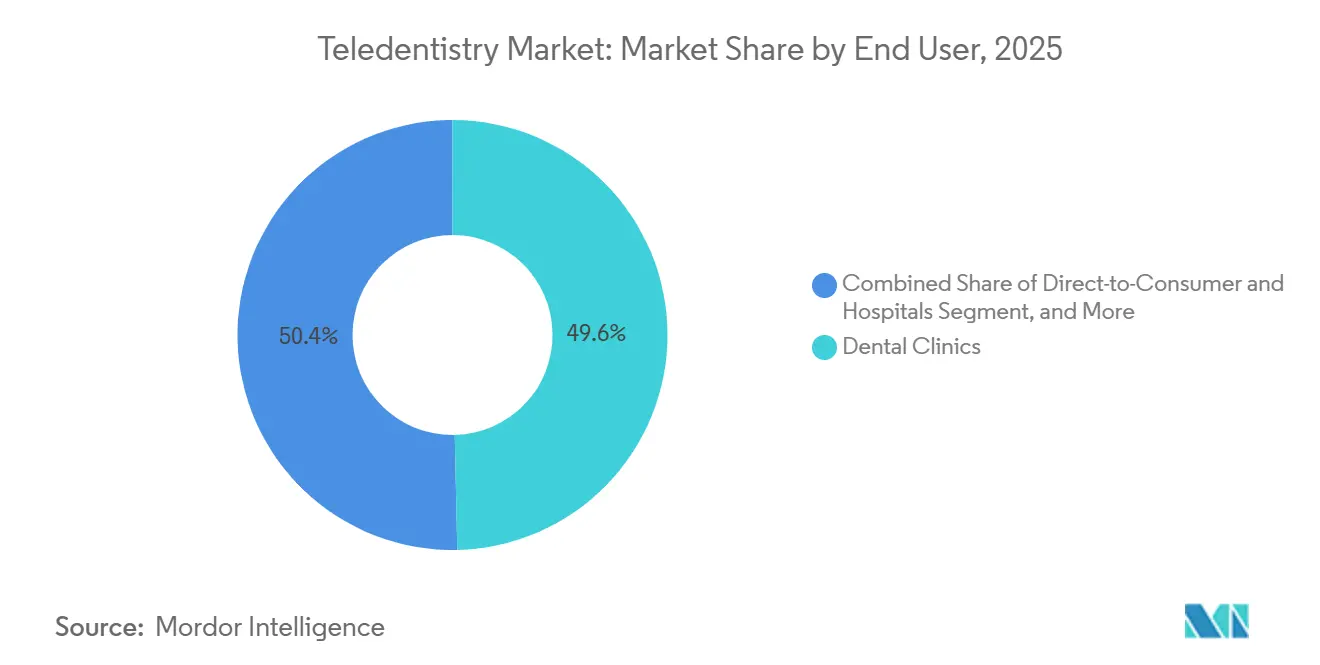

- Nach Endnutzer erfassten Zahnarztpraxen 49,64 % des Umsatzes im Jahr 2025, während direkt an Verbraucher gerichtete Plattformen bis 2031 voraussichtlich mit einer CAGR von 20,05 % wachsen werden.

- Nach Geografie dominierte Nordamerika mit 44,53 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telezahnheilkunde Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Munderkrankungen & alternde Bevölkerung | +2.8% | Global, stark in Asien-Pazifik & Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Smartphone- & Internetverbreitung zur Ermöglichung von Fernversorgung | +3.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| COVID-19-bedingte Ausweitung der Telemedizin-Erstattung | +1.9% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Diagnostik & Bildgebung steigert klinische Genauigkeit | +2.6% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| IoT-verknüpfte zahnärztliche Verbrauchergeräte schaffen neue Datenströme | +1.7% | Nordamerika & Westeuropa | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung der Gesundheitsversorgung im ländlichen Raum mit Fokus auf zahnärztliche Versorgungslücken | +1.5% | Vereinigte Staaten, Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Munderkrankungen & alternde Bevölkerung

Die weltweite Prävalenz unbehandelter Munderkrankungen betrifft 3,5 Milliarden Menschen und schafft eine latente Nachfrage nach kontinuierlichen Überwachungslösungen, die unnötige Behandlungszeiten vermeiden.[1]Weltgesundheitsorganisation, "Mundgesundheit," WHO.int Die Zahnlosigkeitsrate übersteigt in vielen einkommensschwachen Volkswirtschaften bei Erwachsenen ab 65 Jahren 25 %, und Fernbewertungen für die Anpassung von Zahnprothesen stellen nun eine kosteneffektive Alternative zu routinemäßigen Klinikbesuchen dar. Chronische Erkrankungen wie Diabetes erhöhen das Parodontitis-Risiko und fördern integrierte medizinisch-zahnärztliche Telemedizinpfade, die ergebnisorientierte Versorgung belohnen. US-amerikanische Daten zeigen, dass 46 % der Erwachsenen Anzeichen von Zahnfleischerkrankungen aufweisen, jedoch nur 64 % im Jahr 2024 einen Zahnarzt aufsuchten, was eine Versorgungslücke unterstreicht, die der Telezahnheilkunde Markt helfen kann zu schließen.[2]Zentren für Krankheitskontrolle und Prävention, "Mundgesundheit bei Erwachsenen," CDC.gov

Smartphone- & Internetverbreitung zur Ermöglichung von Fernversorgung

Chinas 97%ige Smartphone-Verbreitung und Indiens 54%ige Nutzungsrate ermöglichen es der asynchronen Bildgebung, in Regionen mit einer Zahnarztdichte von unter 1 pro 10.000 Einwohnern zu gedeihen. Nationale Initiativen für digitale Gesundheit schreiben interoperable Datensätze vor, auf die mobile Apps zugreifen können, was die Eintrittsbarrieren für kleine Praxen senkt. Der Ausbau des Breitbandnetzes im ländlichen Raum in Brasilien und Indonesien hat die Latenz in den meisten unterversorgten Bezirken auf unter 100 ms reduziert – ein technischer Schwellenwert für reibungslose Echtzeit-Konsultationen. Verbleibende Herausforderungen umfassen die Kosten für Datentarife, da intraorale Bilder bis zu 10 MB pro Upload verbrauchen, was einkommensschwache Budgets belastet.

COVID-19-bedingte Ausweitung der Telemedizin-Erstattung

Notfallausnahmeregelungen ermöglichten eine bundesstaatenübergreifende Abrechnungsparität in den Vereinigten Staaten bis zum 31. Januar 2026; ihr Ablauf zwingt Anbieter, ihren Umsatzmix zu überdenken. Paritätsgesetze für Medicaid gelten weiterhin in 38 Bundesstaaten, sind jedoch nun mit strengeren Anforderungen zur Vorabgenehmigung verbunden, was den Verwaltungsaufwand erhöht. Europäische Kostenträger weichen stark voneinander ab: Frankreich schreibt vollständige Parität für Folgebesuche vor, während Deutschland die Fernversorgung mit 80 % der Sätze für Praxisbesuche erstattet, was verdeutlicht, wie politische Schwankungen die Entwicklung des Telezahnheilkunde Marktes prägen.

KI-gestützte Diagnostik & Bildgebung steigert klinische Genauigkeit

Deep-Learning-Tools zur Auswertung von Bissflügelaufnahmen haben eine Sensitivität von 92 % und eine Spezifität von 95 % erreicht, was der Leistung von Zahnärzten entspricht und Diagnosezyklen verkürzt. Aligns iTero Element 5D Plus visualisiert Zahnbewegungsszenarien in Minuten und reduziert die Revisionsraten bei kieferorthopädischen Ketten mit mehreren Standorten um 18 %. Dental Monitoring-Algorithmen erkennen das Ablösen von Brackets Tage früher als herkömmliche Kontrolluntersuchungen, was zu weniger Notfallterminen und einer gleichmäßigeren Compliance bei Alignern führt. Zwölf FDA-Zulassungen seit 2024 festigen einen regulatorischen Weg, den die meisten neuen Softwareanbieter nun verfolgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische & lizenzrechtliche Variabilität zwischen Regionen | −1.8% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für virtuelle Zahnheilkundeleistungen | −2.1% | Am stärksten auf dem US-amerikanischen Privatmarkt | Kurzfristig (≤ 2 Jahre) |

| Begrenzte diagnostische Reichweite/Haftung bei komplexen Fällen | −1.3% | Global, stärker in klagehäufigen Märkten | Langfristig (≥ 4 Jahre) |

| Barrieren durch digitale Kompetenz & Bildqualität bei älteren Menschen | −0.9% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische & lizenzrechtliche Variabilität zwischen Regionen

Fünfzig US-amerikanische Jurisdiktionen setzen separate Gesetze zur Zahnarztpraxis durch, was Plattformen zwingt, doppelte Lizenzen zu finanzieren, die pro Bundesstaat und Jahr USD 5.000 übersteigen können. Der Interstate Medical Licensure Compact vereinfacht die Zulassung von Ärzten, schließt jedoch Zahnärzte aus, was den Compliance-Aufwand erhöht. In Europa verlangen DSGVO-Datenlokalisierungsklauseln Server im Inland oder eine ausdrückliche Einwilligung für grenzüberschreitende Übertragungen, was die Infrastrukturkosten für panregionale Anbieter in die Höhe treibt.

Erstattungsunsicherheit für virtuelle Zahnheilkundeleistungen

Privatversicherer in den Vereinigten Staaten zahlen für virtuelle Untersuchungen 15–30 % unter den Sätzen für Praxisbesuche und lehnen asynchrone Ansprüche häufig vollständig ab. Die wiedereingeführte Ursprungsort-Regel von Medicare ab Januar 2026 beschränkt die Deckung auf Leistungsempfänger im ländlichen Raum, obwohl ältere Stadtbewohner vier Fünftel der Versicherten ausmachen. Den aktuellen Prozeduralterminologie-Codes fehlt die Granularität für KI-gestützte Diagnostik, was zu Streitigkeiten über Unterzahlungen und einer langsameren Akzeptanz führt.[3]Zentren für Medicare & Medicaid-Dienste, "Endgültige Regel zum Medicare-Arzthonorarplan für das Kalenderjahr 2024," CMS.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Integration beschleunigt sich

Die Größe des Telezahnheilkunde Marktes für Hardware wird voraussichtlich mit einer CAGR von 13,88 % wachsen, da Abonnementpläne KI-ausgestattete intraorale Kameras für Einzelstuhl-Praxen zugänglich machen. Software & Dienstleistungen machten 2025 noch immer 58,31 % des Umsatzes aus und behielten eine verankerte, wiederkehrende monatliche Abrechnung bei, jedoch behindern proprietäre Dateiformate eine nahtlose Interoperabilität zwischen Anbietern. In Echtzeit arbeitende Karieserkennungssensoren, die in Scanner wie den iTero Element 5D Plus integriert sind, reduzieren die Diagnoseverzögerung um 2 Tage und stärken die Kundenbindung bei Zementanbietern durch Cloud-Speicherverträge.

Wiederkehrende Software-Abonnements, die häufig mit USD 300 pro Anbieter und Monat bepreist sind, erzielen Bruttomargen von 65–70 %, was die für einmalige Kameraverkäufe typischen Margen von 35–40 % bei weitem übertrifft. Anbieter, die Bildgebung, Abrechnung und Patientenkommunikation auf einer einzigen Oberfläche vereinen, gewinnen verlorene Ausgaben von fragmentierten Praxisverwaltungstools zurück. Obwohl DICOM die medizinische Bildgebung unterstützt, fehlen ihm zahnärztliche Erweiterungen für 3D-Oberflächenscans, was wirklich offene Ökosysteme verzögert.

Nach Bereitstellungsmodus: On-Premise gewinnt an Bedeutung

Cloud-Dienste erfassten 60,73 % des Telezahnheilkunde Marktanteils im Jahr 2025 und werden von Einzelpraktikern wegen der niedrigen Anlaufkosten bevorzugt, doch große zahnärztliche Dienstleistungsorganisationen schwenken auf hybride oder On-Premise-Bereitstellungen um, um strenge Datensouveränitätsgesetze in Deutschland und bestimmten US-amerikanischen Krankenhausnetzwerken zu erfüllen. Nationale Regulierungsbehörden haben Regeln kodifiziert, die verlangen, dass geschützte Gesundheitsinformationen auf inländischem Boden verbleiben, was Anbieter dazu veranlasst, Identifikatoren lokal aufzuteilen und anonymisierte Analysen in öffentlichen Clouds zu verarbeiten.

HIPAA-Compliance-Audits kosten Cloud-Anbieter nun etwa USD 120.000 jährlich, was sie dazu veranlasst, Abonnementgebühren zu erhöhen und einige Preisvorteile zu erodieren. Browserbasierte Plattformen rendern die meisten 2D-Röntgenaufnahmen nahtlos, aber 3D-CBCT-Studien stocken noch immer auf älterer Hardware ohne WebGL-Beschleunigung, was die digitale Kluft zwischen städtischen und ländlichen Praxen verstärkt.

Nach Servicetyp: Asynchrone Modelle nehmen zu

Asynchrone Bildgebungslösungen sollen jährlich um 16,13 % wachsen, indem KI-Triage nur 18 % der Fälle an Echtzeit-Konsultationen weiterleitet und Zahnärzten ermöglicht, Dateien in Ausfallzeiten zu überprüfen. Kostenträger erstatten diese Store-and-Forward-Begegnungen mit USD 25–40, etwa der Hälfte des synchronen Satzes, doch der geringere Overhead erhält die Margen. Notaufnahme-Zahnarztbesuche sanken in einem bundesstaatenübergreifenden Pilotprojekt um 28 %, das nozizeptive Schmerzfälle innerhalb einer Stunde an die virtuelle Triage umleitete.

Hybride Arbeitsabläufe entstehen als Mittelweg: Patienten senden Fotos, erhalten KI-generierte Bewertungen und vereinbaren synchrone Video-Folgetermine nur, wenn schwere Pathologien auftreten. Kieferorthopädische Aligner-Programme stützen sich bereits auf wöchentliche asynchrone Uploads und reduzieren Praxiskontrolltermine von 12 auf vier pro Behandlungsverlauf – ein Kostenvorteil, der nun aggressiv an zeitlich belastete Erwachsene vermarktet wird.

Nach Anwendung: Fernüberwachung expandiert

Im Jahr 2024 eingeführte Codes für die Fernpatientenüberwachung erstatten USD 50–65 pro eingeschriebenem Patienten pro Monat für 20 Minuten klinischer Überprüfung und treiben eine CAGR von 17,51 % für das Teilsegment an. Bluetooth-Parodontalsonden laden Taschentiefendaten hoch und ermöglichen Interventionen, bevor irreversibler Knochenverlust eintritt. Die Telekonsultation macht noch immer 43,26 % des Umsatzes im Jahr 2025 aus; die Wertschöpfung verlagert sich jedoch hin zu kontinuierlichen Datensätzen statt episodischer Beratung.

Anwendungen für Bildung & Ausbildung nutzen haptische Simulation zur Vorbereitung von Zahnmedizinstudenten und benötigen keine PSA-Verbrauchsmaterialien, was Universitäten hohe Kosten erspart. Triage & Notfallversorgung, insbesondere in ländlichen Landkreisen, reduzierte unnötige Notaufnahmebesuche um 35 %, nachdem virtuelle Erstkontaktprogramme implementiert wurden. Die Überwachung von Clear-Alignern macht den größten Anteil der „Sonstigen Anwendungen” aus und zeigt den Appetit der Verbraucher auf technologiegestützte Kieferorthopädie.

Nach Endnutzer: Disruption durch direkte Verbraucheransprache

Zahnarztpraxen bleiben mit 49,64 % des Umsatzes im Jahr 2025 der volumenmäßige Anker, aber direkt an Verbraucher gerichtete Kanäle sind auf dem Weg zu einer CAGR von 20,05 %, da hybride Protokolle die Akzeptanz der Regulierungsbehörden gewinnen. Byte und Candid Co. verlangen nun einen ersten Zahnarzt-Scan, was die Haftung mindert und mit den FDA-Leitlinien übereinstimmt. Krankenhäuser integrieren Kioske in Notaufnahmen, um Wartezeiten zu verkürzen, während Versicherer Telekonsultationsdaten nutzen, um Risikomodelle zu verfeinern und kostspielige restaurative Eingriffe zu verhindern.

Geografische Analyse

Nordamerika erzielte 44,53 % des Umsatzes im Jahr 2025, sieht sich jedoch Erstattungshindernissen gegenüber, nachdem Medicare die ausschließlich ländliche Telemedizin-Deckung wiedereingeführt hat, die 80 % der städtischen Senioren ausschließt. Paritätsgesetze für Medicaid in 38 Bundesstaaten gleichen einige Auswirkungen aus, erhöhen jedoch den Papierkram durch strengere Vorabgenehmigungen. Kanadas provinziales Flickenteppich verlangsamt die Skalierbarkeit von Plattformen, und Mexikos Pilotprojekt im öffentlichen Sektor zeigt robuste Zugangssteigerungen, aber begrenztes Interesse privater Kostenträger.

Deutschland erstattet mit 80 % der Sätze für Praxisbesuche, verlangt jedoch eine Videodokumentation, während die britische Triage-Hotline im Jahr 2025 1,2 Millionen Anrufe umleitete und restaurative Behandlungsslots freimachte. DSGVO-bedingte Lokalisierung fügt EUR 80.000–150.000 an jährlichen Serverkosten pro bundesstaatenübergreifendem Anbieter hinzu und fördert die Konsolidierung unter kapitalstarken etablierten Unternehmen.

Der asiatisch-pazifische Raum wird die primäre Wachstumslokomotive sein und bis 2031 jährlich um 15,91 % expandieren. Chinas 8.000 ländliche Telemedizinstationen und Indiens Vorstoß für interoperable Gesundheitsakten treiben das Volumen an, während Japans alternde Bevölkerung die Nachfrage nach Prothesenüberwachung ankurbelt. Der australische Royal Flying Doctor Service verzeichnete im Jahr 2025 14.000 Fernkonsultationen und reduzierte Notfallextraktionen um 31 %. Südkorea hat KRW 45 Milliarden (USD 34 Millionen) für die Telezahnheilkunde-Infrastruktur im ländlichen Raum bereitgestellt und strebt an, bis 2027 jährlich eine halbe Million Konsultationen durchzuführen.

Wettbewerbslandschaft

Die globale Anbieterkonzentration ist moderat: Die fünf bedeutendsten Akteure kontrollieren gemeinsam einen erheblichen Umsatzanteil, was dem Telezahnheilkunde Markt ein mittleres Konsolidierungsniveau verleiht. Align Technology verankert sein Ökosystem mit Scannern, die Kieferorthopäden an wiederkehrende Cloud-Gebühren binden und vorhersehbare Cashflows sichern. Dental Monitoring hat einen Schutzwall aus 14 Patenten rund um KI-Tracking aufgebaut, während direkt an Verbraucher gerichtete Marken unter strengerer FDA-Überwachung auf hybride Modelle umschwenken.

Regionale Start-ups differenzieren sich durch Kostenträgerintegration; Plattformen, die Anspruchseinreichung, Vorabgenehmigungen und Ergebnis-Dashboards bündeln, verkürzen Erstattungszyklen um 30–45 %. Größere zahnärztliche Dienstleistungsorganisationen verhandeln Mengenpreise für On-Premise-Bereitstellungen, während Einzelpraktiker zu Cloud-Abonnements bei etwa USD 200 pro Monat tendieren. Skalierungsakteure, die Hardware, Software und Kostenträgerverträge aufeinander abstimmen können, sind in der Lage, einen überproportionalen Anteil am künftigen Wachstum des Telezahnheilkunde Marktes zu gewinnen.

Marktführer der Telezahnheilkunde-Branche

Planmeca Oy

Dentsply Sirona

Carestream Dental LLC

Koninklijke Philips N.V.

Smile Virtual LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: OrisDX ist eine Partnerschaft mit Teledentistry.com eingegangen, um molekulare Speichelspül-Krebstests in virtuelle Besuche einzubetten und den Zugang zur Früherkennung zu erweitern.

- April 2025: DentalMonitoring und Ormco stellten auf der Jahrestagung der Amerikanischen Vereinigung der Kieferorthopäden eine KI-gestützte Fernüberwachungsallianz vor, um die Behandlungsüberwachung zu optimieren.

- Oktober 2024: CareQuest Innovation Partners investierte in Grin und erweiterte den digitalen Zugang zur Mundpflege durch Kapital von Triventures und SpringRock Ventures.

- September 2024: Unilever Indonesien integrierte KI Denta Scan in seinen „Tanya Dokter Gigi”-Dienst während des Nationalen Mundgesundheitsmonats und unterstrich damit die Rolle von KI im Massenmarkt für Mundpflege.

Umfang des globalen Telezahnheilkunde Marktberichts

Der Bericht zum Telezahnheilkunde Markt ist segmentiert nach Komponente (Software & Dienstleistungen, Hardware), Bereitstellungsmodus (Cloud-basierte Plattformen, Web-/On-Premise-Plattformen), Servicetyp (Synchron, Asynchron, Hybrid/Integriert), Anwendung (Telekonsultation, Fernpatientenüberwachung, Bildung & Ausbildung, Triage & Notfallversorgung, Sonstige Anwendungen), Endnutzer (Krankenhäuser, Zahnarztpraxen, Direkte Verbraucheransprache, Sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software & Dienstleistungen |

| Hardware |

| Cloud-basierte Plattformen |

| Web- / On-Premise-Plattformen |

| Synchron |

| Asynchron |

| Hybrid / Integriert |

| Telekonsultation |

| Fernpatientenüberwachung |

| Bildung & Ausbildung |

| Triage & Notfallversorgung |

| Sonstige Anwendungen (Kieferorthopädische Überwachung, Parodontologische Versorgung u. a.) |

| Krankenhäuser |

| Zahnarztpraxen |

| Direkte Verbraucheransprache |

| Sonstige Endnutzer (Kostenträger & Versicherer, Akademische Forschungsinstitute u. a.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software & Dienstleistungen | |

| Hardware | ||

| Nach Bereitstellungsmodus | Cloud-basierte Plattformen | |

| Web- / On-Premise-Plattformen | ||

| Nach Servicetyp | Synchron | |

| Asynchron | ||

| Hybrid / Integriert | ||

| Nach Anwendung | Telekonsultation | |

| Fernpatientenüberwachung | ||

| Bildung & Ausbildung | ||

| Triage & Notfallversorgung | ||

| Sonstige Anwendungen (Kieferorthopädische Überwachung, Parodontologische Versorgung u. a.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Direkte Verbraucheransprache | ||

| Sonstige Endnutzer (Kostenträger & Versicherer, Akademische Forschungsinstitute u. a.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Telezahnheilkunde Markt im Jahr 2031 erreichen?

Die Größe des Telezahnheilkunde Marktes wird bis 2031 voraussichtlich USD 5,13 Milliarden erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Die Fernpatientenüberwachung wird voraussichtlich die höchste CAGR von 17,51 % verzeichnen.

Warum gewinnen asynchrone Konsultationen an Bedeutung?

Sie reduzieren Terminplanungskonflikte für Kliniker und senken die Kosten für Kostenträger, während KI-Triage nur komplexe Fälle an Live-Videokonsultationen weiterleitet.

Wie werden regulatorische Änderungen in den Vereinigten Staaten die Akzeptanz beeinflussen?

Die wiedereingeführte Ursprungsort-Regel beschränkt die Medicare-Erstattung auf Patienten im ländlichen Raum und erzeugt Umsatzdruck für auf städtische Märkte ausgerichtete Plattformen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum, angetrieben durch hohe Smartphone-Verbreitung und staatliche Mandate für digitale Gesundheit, wird bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen.

Welcher Technologietrend liegt dem künftigen Hardware-Bedarf zugrunde?

KI-integrierte intraorale Kameras, die eine Echtzeit-Karieserkennung ermöglichen, treiben einen Wandel hin zu abonnementbasiertem Geräteleasing an.

Seite zuletzt aktualisiert am: